Größe und Marktanteil des Marktes für Connected TV

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.01 Milliarden US-Dollar |

| Marktgröße (2031) | 37.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.77% CAGR |

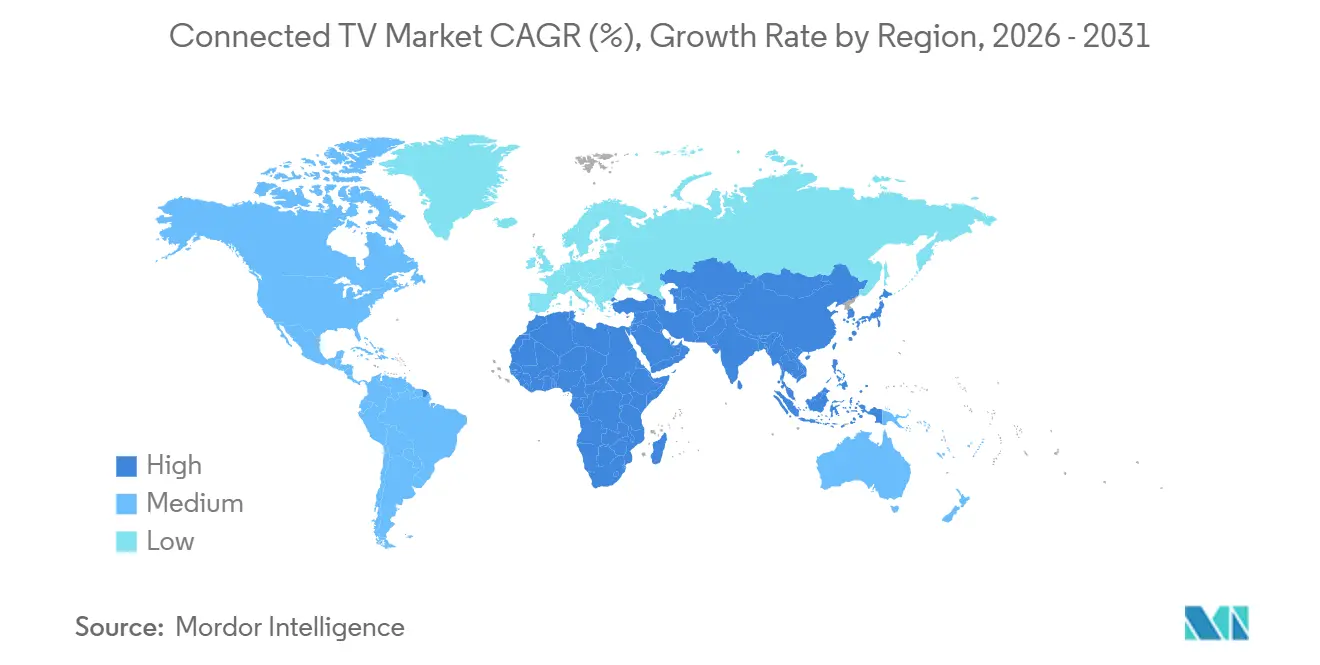

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

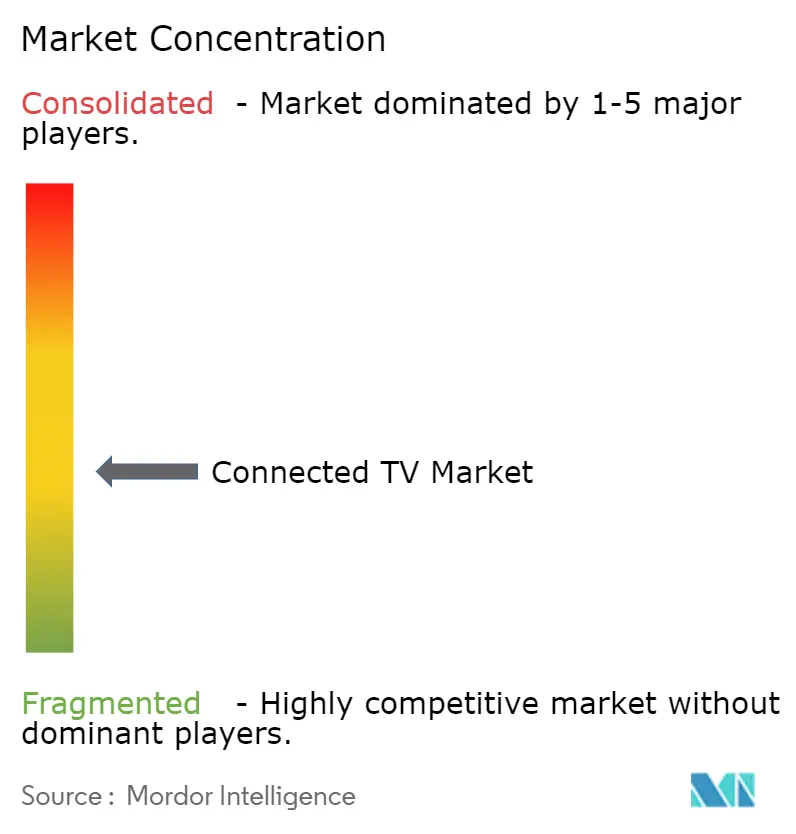

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Connected TV von Mordor Intelligence

Die Größe des Marktes für Connected TV wird voraussichtlich von 28,58 Milliarden USD im Jahr 2025 und 30,01 Milliarden USD im Jahr 2026 auf 37,89 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 4,77 % verzeichnen.

Die zunehmende Verbreitung von werbefinanzierten kostenlosen Streaming-Angeboten, von Betreibern subventionierte Hardware und generative KI auf dem Gerät erweitern die Erlösbasis über den reinen Geräteverkauf hinaus, während cloudbasiertes Gaming und einheitliche Messrahmen neue Werbebudgets erschließen. Der asiatisch-pazifische Raum dominiert beim Versandvolumen, Nordamerika führt bei der Werberendite, und der Nahe Osten sowie Afrika verzeichnen das schnellste Wachstum dank aggressiver Glasfaserausbauprogramme. Hardware-Anbieter subventionieren zunehmend den Einstiegspreis, um Einnahmen aus Werbung und Abonnements nach dem Verkauf zu erzielen, was Haushalte dazu veranlasst, mehrere Bildschirme zu besitzen, und die Ersatzzyklen verkürzt. Unterdessen schränken europäische Energievorschriften und Engpässe bei SoC-Chips die Einführung von 8K und die Margenausweitung ein.

Wichtigste Erkenntnisse des Berichts

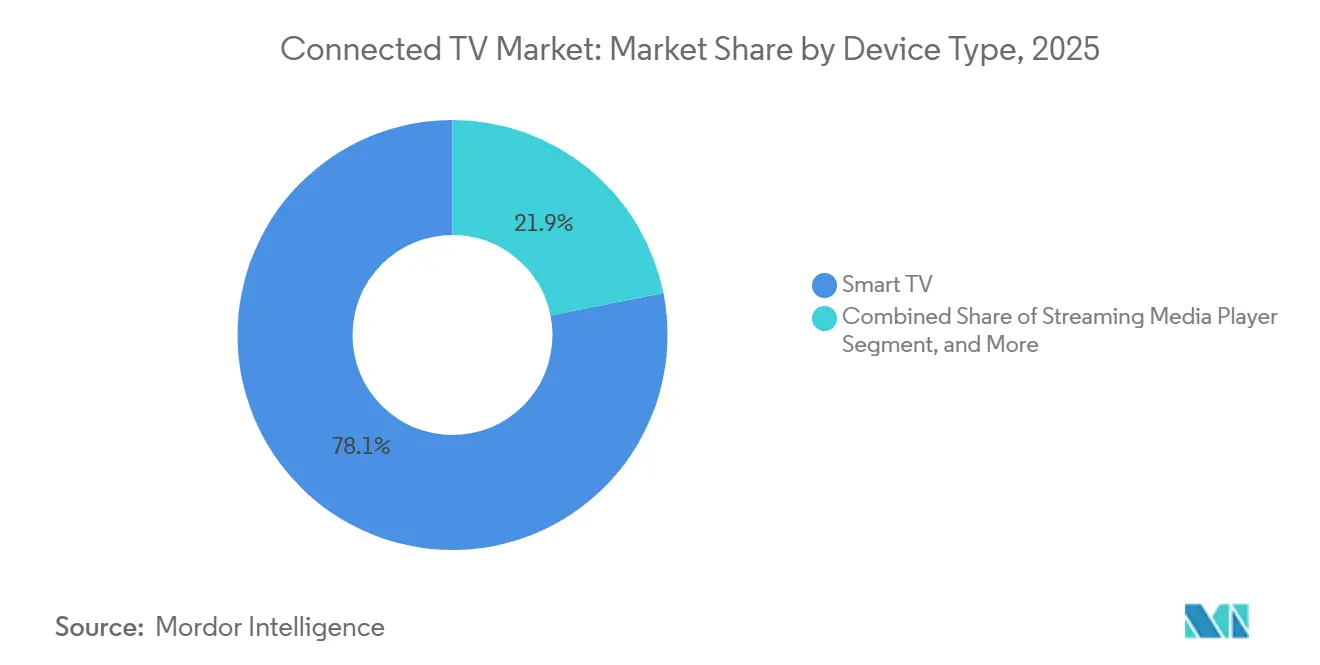

- Nach Gerät hielten Smart TVs im Jahr 2025 einen Marktanteil von 78,12 % am Markt für Connected TV, während Streaming-Media-Player bis 2031 voraussichtlich eine CAGR von 5,12 % erzielen werden.

- Nach Betriebssystem erzielte Tizen im Jahr 2025 einen Umsatzanteil von 21,43 %, während Android TV und Google TV bis 2031 mit einer CAGR von 5,89 % wachsen.

- Nach Bildschirmgröße entfiel auf die Kategorie 46–55 Zoll im Jahr 2025 ein Anteil von 32,16 % an der Marktgröße für Connected TV, und Panels über 66 Zoll wachsen im gleichen Zeitraum mit einer CAGR von 5,21 %.

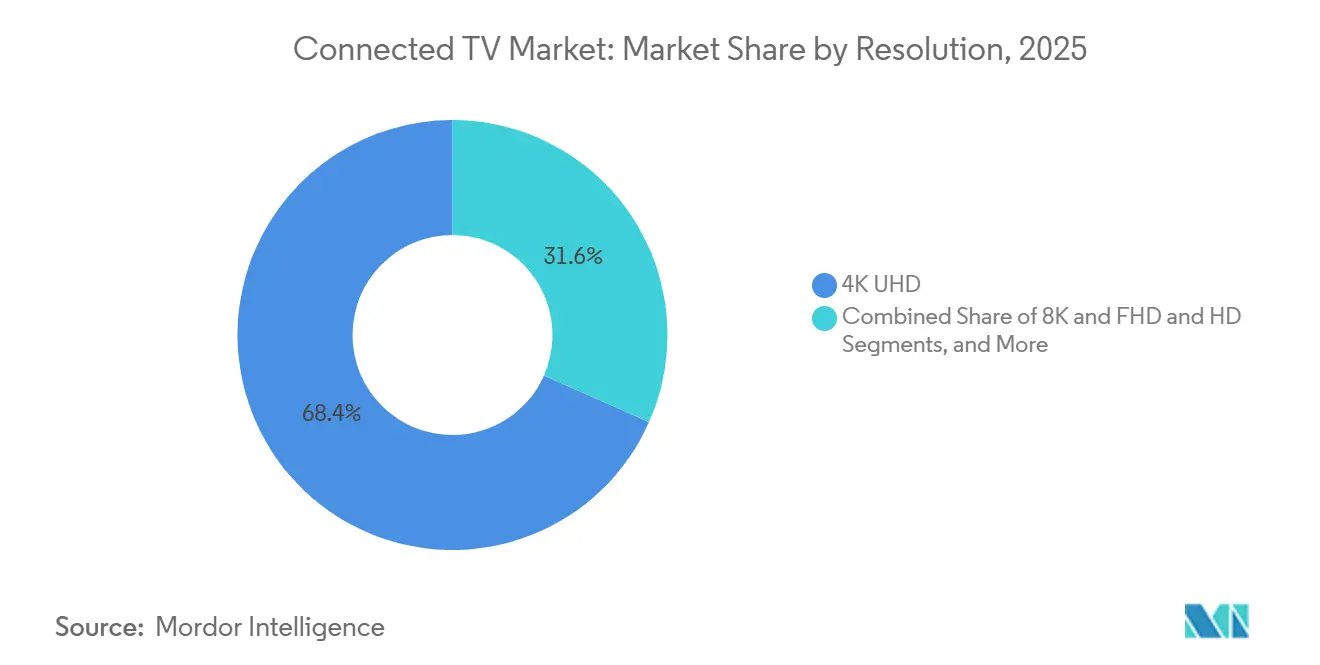

- Nach Auflösung entfiel auf 4K UHD im Jahr 2025 ein Anteil von 68,37 %, während 8K-Modelle trotz regulatorischer Gegenwinds mit einer CAGR von 5,56 % wachsen.

- Nach Display-Technologie erzielten LED und Mini-LED im Jahr 2025 einen Umsatzanteil von 82,53 %; RGB-Mini-LED wird bis 2031 voraussichtlich mit einer CAGR von 6,01 % wachsen.

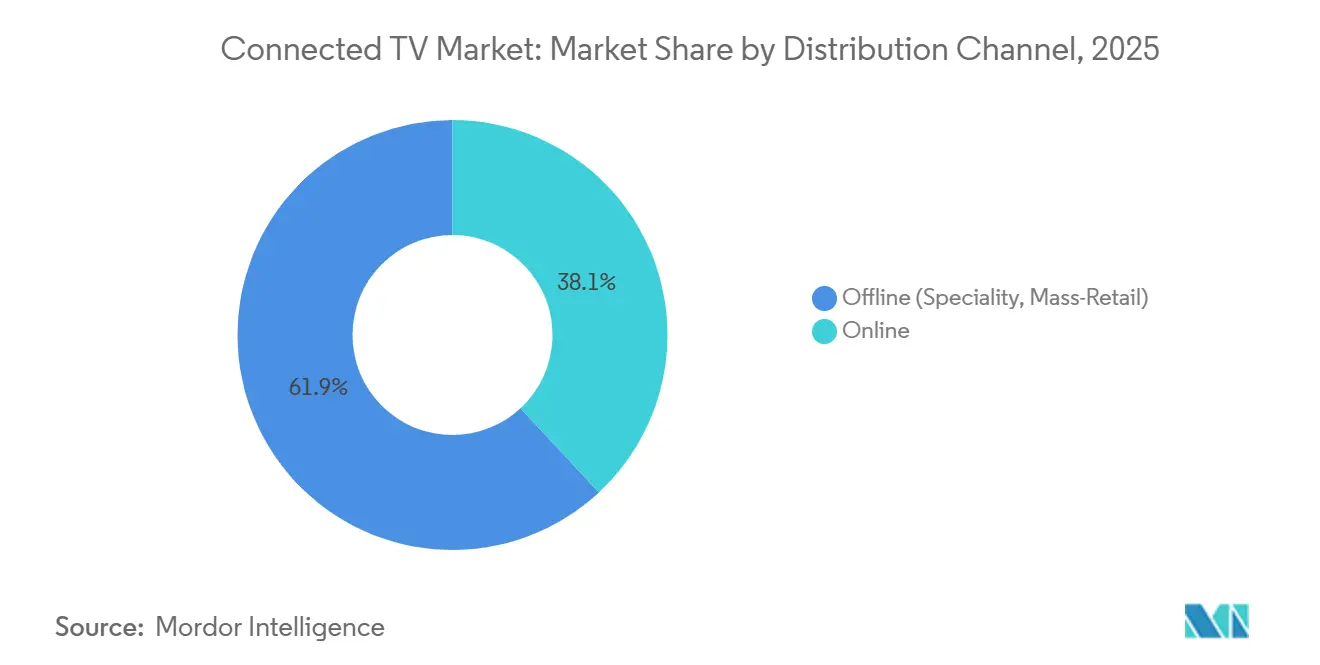

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2025 einen Anteil von 61,92 %, doch der Online-Verkauf wächst mit einer CAGR von 5,92 %, da Direktvertriebsmodelle die Handelsspannen komprimieren.

- Nach Endverwendung führten Wohninstallationen im Jahr 2025 mit einem Anteil von 87,34 %, während gewerbliche Installationen mit einer CAGR von 5,33 % wachsen, getrieben durch die steigende Nachfrage nach Displays im Gastgewerbe und im Bildungsbereich.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 44,53 %; der Nahe Osten und Afrika werden bis 2031 voraussichtlich die schnellste CAGR von 5,72 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Connected TV

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung werbefinanzierter FAST-Kanäle steigert den ARPU in Nordamerika | +1.20% | Nordamerika, mit Ausstrahlungseffekten auf Westeuropa und Australien | Mittelfristig (2–4 Jahre) |

| Subventionierte, von Betreibern gebündelte Smart TVs beschleunigen die Ersteinführung in Indien und Indonesien | +0.90% | Indien, Indonesien, mit aufkommendem Wachstum auf den Philippinen und in Vietnam | Kurzfristig (≤ 2 Jahre) |

| Generative KI auf dem Gerät zur Hochskalierung beflügelt den 4K-Upgrade-Zyklus in China und Südkorea | +0.80% | China, Südkorea, Japan, mit schrittweiser Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Glasfaserausbau in Haushalten mit über 100 Mbit/s fördert UHD-Streaming in den nordischen Ländern | +0.60% | Nordische Länder (Schweden, Finnland, Norwegen, Dänemark), Ausweitung auf Mitteleuropa | Langfristig (≥ 4 Jahre) |

| Standardisierung der Werbemessung (OpenAP, CFlight) lenkt Markenbudgets auf Connected TV in den USA | +0.70% | Vereinigte Staaten, mit Pilotprogrammen in Kanada und dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Partnerschaften im Bereich cloudbasiertes Gaming schaffen neue Anwendungsfälle | +0.50% | Weltweit, mit früher Einführung in Nordamerika, China und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung werbefinanzierter FAST-Kanäle steigert den ARPU in Nordamerika

Kostenloses werbefinanziertes Streaming-Fernsehen erzielte im Jahr 2025 einen Umsatz von 10,39 Milliarden USD, da 96,4 Millionen US-amerikanische Haushalte 43 % mehr Stunden streamten als im Vorjahr. Werbetreibende zahlen Premium-CPMs für deterministische Zielgruppenansprache, was den durchschnittlichen Umsatz pro Nutzer schneller steigert als das Publikumswachstum. Roku verzeichnete in diesem Jahr 35,4 Milliarden Plattformstunden und verdeutlicht damit die Vorteile langer Verweildauer gegenüber kurzformatigem Social-Video. Der FAST-Schwung veranlasst Anbieter, Gerätepreise zu subventionieren – ein Modell, das Amazon und Roku im großen Maßstab erprobt haben. Eine höhere Werberendite unterstützt daher gleichzeitig die Hardware-Durchdringung, eine tiefere Nutzerbindung und wiederkehrende Einnahmen.[1]Comscore, „Daten zu Connected-TV-Haushalten und FAST-Kanal-Umsätzen”, comscore.com

Generative KI auf dem Gerät zur Hochskalierung beflügelt den 4K-Upgrade-Zyklus in China und Südkorea

Samsung und LG statteten die Smart-TV-Produktlinien 2025 mit neuronalen Prozessoren aus, die HD-Streams auf nahezu 4K-Qualität hochskalieren und dabei Cloud-Latenz vermeiden. MediaTeks MT9638-Chip brachte ähnliche Fähigkeiten in Mittelklasse-Geräte von TCL und Hisense und senkte damit die Kostenhürde für KI-gestütztes Fernsehen. Chinesische Haushalte mit umfangreichen älteren HD-Bibliotheken profitieren nun spürbar von neuen 4K-Panels, während südkoreanische Käufer KI als Zukunftssicherung betrachten. Die Ersatzzyklen verkürzten sich in großen Ballungsräumen von sieben auf fünf Jahre, was das Volumen im Premiumsegment und die durchschnittlichen Verkaufspreise steigerte.[2]Samsung, „Generative KI-Hochskalierung und QD-OLED-Technologie”, samsung.com

Subventionierte, von Betreibern gebündelte Smart TVs beschleunigen die Ersteinführung in Indien und Indonesien

Reliance Jio, Airtel, Telkomsel und die fusionierte Gruppe XL Axiata-Smartfren betrachten das Fernsehgerät als Kundengewinnungskosten und bündeln 43- und 55-Zoll-Geräte mit Glasfasertarifen. Hardware-Subventionen reduzieren den Vorabpreis auf null und bringen Millionen von Haushalten in Städten der zweiten und dritten Reihe erstmals online. Integrierte OTT-Pakete beseitigen die Hürde der App-Entdeckung und stimulieren einen höheren Breitband-ARPU. Das Modell weitet sich in Südostasien aus, da Betreiber nach langfristigeren Verträgen und Cross-Selling-Möglichkeiten suchen.[3]Reliance Jio, „JioTele OS-Einführung und Glasfaser-bis-zum-Haus-Bündel”, jio.com

Standardisierung der Werbemessung lenkt Markenbudgets auf Connected TV in den Vereinigten Staaten

Ein gemeinsames Branchenkomitee legte im Jahr 2025 Basiskennzahlen fest, während OpenAP und CFlight plattformübergreifende Reichweiten- und GRP-Übersetzungstools bereitstellten. Diese gemeinsame Währung gibt Käufern die Gewissheit, dass Connected-TV-Impressionen mit linearen Werbespots vergleichbar sind, was zu einer Umschichtung von Markenausgaben führt. Das Conversions-API des Interactive Advertising Bureau vereinheitlicht zudem die Post-Impression-Attribution und ermöglicht datenschutzkonforme Ergebnisberichte. Die Standardisierung befeuert damit einen positiven Kreislauf, in dem größere Werbepools reichhaltigere Inhalte, niedrigere Gerätepreise und eine höhere Haushaltsdurchdringung finanzieren.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentiertes Connected-TV-Betriebssystem-Ökosystem erhöht App-Portierungs- und Qualitätssicherungskosten für OTT-Anbieter | -0.80% | Weltweit, mit gravierenden Auswirkungen auf kleinere OTT-Plattformen ohne Ressourcen für die Entwicklung auf mehreren Betriebssystemen | Mittelfristig (2–4 Jahre) |

| Restriktive EU-Energieeffizienzgrenzen bremsen den Versand von 8K-Panels | -0.50% | Europäische Union, mit möglichen Ausstrahlungseffekten auf Märkte, die ähnliche Ökodesign-Standards übernehmen | Langfristig (≥ 4 Jahre) |

| Anhaltende Engpässe bei SoC-Chips im mittleren Preissegment treiben die Stücklistenkosten in die Höhe | -0.60% | Weltweit, mit Versorgungsengpässen konzentriert auf 28-nm- und 40-nm-Prozessknoten | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Datenschutzkontrolle durch Verbraucher schränkt geräteübergreifendes Targeting ein | -0.40% | Nordamerika und Europa unter der DSGVO und dem CCPA, mit aufkommenden Vorschriften im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentiertes Connected-TV-Betriebssystem-Ökosystem erhöht App-Portierungs- und Qualitätssicherungskosten für OTT-Anbieter

OTT-Anbieter jonglieren mit Codebasen für Tizen, Android TV, webOS, Roku OS und Fire OS. Jede Plattform erfordert ein eigenes SDK, eine eigene Zertifizierung und einen eigenen Regressionstestzyklus, was kleinere Teams überlastet. Pluto TV stellte Ende 2025 den Support für ältere Geräte ein und zeigte damit, wie Fragmentierung die Obsoleszenz beschleunigt. Plattformspezifische Implementierungen von Werbetechnologie multiplizieren die Kosten, hemmen das Angebot von Nischendiensten und konzentrieren die Marktmacht bei etablierten Anbietern, die die Entwicklungslast für mehrere Betriebssysteme schultern können.

Restriktive EU-Energieeffizienzgrenzen bremsen den Versand von 8K-Panels

Die Ökodesign-Verordnung 2019/2024 der Europäischen Union legt strenge Obergrenzen für die Leistungsaufnahme im Betrieb fest, die aktuelle 8K-Geräte selten einhalten. Samsung und LG beschränkten daher europäische 8K-Markteinführungen auf Modelle unter 75 Zoll oder reduzierten die Helligkeit zur Einhaltung der Vorschriften, was globale SKU-Strategien fragmentiert. Niedrigere Energieeffizienzklassen schrecken umweltbewusste Käufer ab und verringern die Skaleneffekte, was den Preisrückgang bei 8K verlangsamt, bis energieärmere Mini-LED- und Micro-LED-Hintergrundbeleuchtungen ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerät: Streaming-Media-Player wachsen schneller als integrierte Bildschirme

Streaming-Dongles und -Boxen verzeichnen bis 2031 eine schnellere CAGR von 5,12 %, während Smart TVs weiterhin einen dominanten Einheitsanteil von 78,12 % halten. Die Marktgröße für Connected TV im Bereich Streaming-Player profitiert davon, dass Haushalte günstige Dongles an ältere Panels anschließen und von Cord-Cuttern, deren integrierter Speicher oder Betriebssystem veraltet. Amazon hat mehr als 300 Millionen Fire-TV-Geräte verkauft und die Benutzeroberfläche kürzlich mit generativer KI von Alexa+ für die konversationelle Suche aufgewertet. Roku OS, das Anfang 2025 in den Vereinigten Staaten, Kanada und Mexiko die Verkaufscharts anführte, ist sowohl in integrierten als auch in externen Profilen vertreten und hilft dem Markt für Connected TV, zu wachsen, ohne auf den vollständigen Austausch von Geräten warten zu müssen.

Gaming-orientierte Käufer bevorzugen Spielkonsolen oder Fernseher mit integrierten Cloud-Gaming-Clients. Microsoft weitete Xbox Cloud Gaming 2025 auf LG-Geräte aus, und TCL stellte 2026 den X11L mit nativem 144-Hz-Cloud-Gaming-Support vor. Obwohl Spielkonsolen eine Nische bleiben, verlängern sie die Nutzungsdauer und steigern die durchschnittlichen Verkaufspreise im Premiumsegment, was die Anbietermarge auch dann abfedert, wenn Einstiegshardware stark subventioniert wird.

Nach Betriebssystem: Android TV und Google TV holen auf

Android TV und Google TV sind auf dem Vormarsch und verzeichnen zwischen 2026 und 2031 eine CAGR von 5,89 %. Dieser Wandel vollzieht sich, da Hersteller von proprietären Systemen abrücken und Zugang zu Google Play sowie die Vorteile von Gemini AI anstreben. Mit der Einführung verbindlicher Android-TV-OS-10+-Spezifikationen haben sich Leistung und Langlebigkeit deutlich verbessert und frühere Fragmentierungsprobleme wirksam behoben. Diese Fortschritte machen Android TV und Google TV für Hersteller, die konsistente und leistungsstarke Nutzererlebnisse bieten möchten, zunehmend attraktiv.

Die wachsende Verbreitung dieser Plattformen unterstreicht den Fokus der Branche auf Standardisierung und verbesserte Funktionalität, um den sich wandelnden Verbrauchererwartungen gerecht zu werden. Sowohl webOS als auch Roku OS, die jeweils einen mittleren einstelligen Marktanteil halten, konzentrieren sich auf eine intuitive Benutzeroberfläche und die Maximierung von Werbeeinnahmen. Amazons Fire OS, ein Android-Derivat, betreibt sowohl Amazons Streaming-Sticks als auch ausgewählte Drittanbietergeräte mit einem klaren Schwerpunkt auf Werbemonetarisierung. Bemerkenswert ist, dass kleinere Marken zunehmend auf Roku OS oder Fire OS setzen und damit die Notwendigkeit einer eigenen Softwareentwicklung umgehen. Dieser Trend gewinnt in Schwellenmärkten an Dynamik, wo ein schneller Markteintritt Vorrang vor umfangreicher Produktdifferenzierung hat. Die Präferenz kleinerer Marken für diese Plattformen unterstreicht die Bedeutung von Kosteneffizienz und kürzerer Markteinführungszeit in wettbewerbsintensiven und ressourcenbeschränkten Umgebungen.

Nach Bildschirmgröße: Große Bildschirme dominieren das Premiumsegment

Da sich Wohnzimmer weiterentwickeln und die Preise für 100-Zoll-Klassen sinken, verzeichnen Panels über 66 Zoll eine CAGR von 5,21 %. Omdia prognostiziert einen Anstieg der Einheiten mit 80 Zoll und mehr auf 13 Millionen bis 2029, gegenüber 9 Millionen im Jahr 2025. Dieses Wachstum wird durch die Verbrauchernachfrage nach größeren Bildschirmen angetrieben, die das Seherlebnis verbessern, insbesondere in Heimkino-Setups. Im Jahr 2025 stellten Samsung, Hisense und TCL 115-Zoll-Modelle vor, die sowohl auf Heimkino-Enthusiasten als auch auf gewerbliche Standorte abzielen, die bisher auf Projektoren angewiesen waren. Diese größeren Bildschirme sprechen zunehmend Verbraucher an, die immersive Erlebnisse suchen, sowie Unternehmen, die ihre Display-Lösungen modernisieren möchten. Das 46–55-Zoll-Segment mit einem Anteil von 32,16 % im Jahr 2025 dominiert weiterhin und bietet eine ausgewogene Balance zwischen Preis und Betrachtungsabstand.

Das 46–55-Zoll-Segment bleibt bei Haushalten aufgrund seiner Erschwinglichkeit und Eignung für durchschnittliche Wohnzimmerdimensionen beliebt. Gleichzeitig werden 65-Zoll-Geräte dank verbesserter Ausbeuten zunehmend zu Einstiegspreisen angeboten, was Haushalte zum Upgrade auf größere Bildschirme ermutigt. Bildschirme unter 32 Zoll hingegen behalten ihre Präsenz in Küchen, Schlafzimmern und im Gastgewerbe, wo Platz- und Budgetbeschränkungen die Größe bestimmen. Diese kleineren Bildschirme bedienen Nischenanwendungen und sichern ihre Relevanz in spezifischen Anwendungsfällen trotz der wachsenden Präferenz für größere Displays.

Nach Auflösung: 4K behält die Massenattraktivität, während 8K wartet

4K UHD erfasste 68,37 % der Lieferungen im Jahr 2025 und wird voraussichtlich seine Führungsposition behalten, da die Panel-Kosten für Bildschirme ab 50 Zoll mit Full-HD konvergieren. Generative KI-Hochskalierung, die in Chipsätzen von Samsung, LG und MediaTek integriert ist, lässt komprimierte HD-Streams schärfer erscheinen, sodass Haushalte mit Breitband unter 100 Mbit/s weiterhin nahezu 4K-Bilder genießen können. Diese technische Brücke beschleunigt Upgrades in bandbreitenbeschränkten Regionen und verlängert die Lebensdauer älterer Inhaltsbibliotheken. Am Premiumrand werden 8K-Modelle mit einer CAGR von 5,56 % ausgeliefert, doch die tatsächliche Nachfrage hängt von nativen Video-Pipelines, Live-Sport-Tests und energieeffizienter Hintergrundbeleuchtung ab, die die europäischen Ökodesign-Grenzen erfüllen kann, ohne die Helligkeit zu reduzieren.

Der Schwung für 8K ist im asiatisch-pazifischen Raum und in Nordamerika stärker, wo Early Adopters das Format als langfristige Zukunftssicherung betrachten und sich Stromkosten außerhalb der Obergrenzen der Europäischen Union leisten können. Panel-Hersteller umwerben diese Nische mit Bildschirmen ab 75 Zoll, die mit Cloud-Gaming- und KI-Diensten gebündelt sind und höhere durchschnittliche Verkaufspreise rechtfertigen. Gleichzeitig bleiben Full-HD- und HD-Geräte in von Betreibern subventionierten Bündeln in Indien, Indonesien und anderen preissensiblen Märkten präsent, wo die Senkung der Vorabkosten wichtiger ist als Auflösungsgewinne. Da die Glasfaserdurchdringung zunimmt und Kompressionscodecs wie AV1 und VVC ausgereift sind, wird der Schritt von 4K zu 8K weniger von Bandbreitengrenzen abhängen als davon, ob Inhalteanbieter die Pipeline mit differenziertem Ultra-Hochauflösungs-Programm füllen können.

Nach Display-Technologie: Mini-LED fordert OLED-Margen heraus

LED- und Mini-LED-Panels machten zusammen 82,53 % des Volumens im Jahr 2025 aus und profitierten von ausgereiften Lieferketten und einem Kostenvorteil von 30–40 % gegenüber OLED-Äquivalenten. RGB-Mini-LED-Hintergrundbeleuchtungen fügen Tausende lokaler Dimmzonen hinzu, schließen den Kontrast-Abstand zu organischen Panels und treiben eine prognostizierte CAGR von 6,01 % für die Technologie an. Samsungs QD-OLED und LG Displays OLED.EX-Linien reagieren mit höherer Spitzenhelligkeit und längerer Lebensdauer, während TCLs 4,1-Milliarden-USD-Fabrik in Guangzhou darauf abzielt, die OLED-Produktion zu skalieren und Preisaufschläge weiter zu komprimieren. Im mittleren Preissegment hält QLED die Kosten niedrig, indem Quantenpunkte über Standard-LED geschichtet werden und so eine breitere Farbskala ohne den strukturellen Aufwand selbstemittierender Pixel geboten wird.

Das strategische Schlachtfeld verlagert sich nun auf wertschöpfende Verarbeitung statt auf den reinen Panel-Typ. Sony setzt auf kognitive Prozessoren für überlegene Bewegungsverarbeitung und KI-Hochskalierung und gleicht damit einen geringeren Einheitsanteil mit höheren durchschnittlichen Verkaufspreisen aus. TCL und Hisense nutzen Mini-LED, um im Premiumsegment Glaubwürdigkeit zu gewinnen, und bündeln große Bildschirme mit 144-Hz-Bildwiederholraten für Cloud-Gaming-Zielgruppen. Versorgungsengpässe bei Mini-LED-Hintergrundbeleuchtungen haben sich mit der Skalierung der Chip-on-Board-Verpackung entspannt, doch die OLED-Materialkosten bleiben an Iridium und andere seltene Metalle gebunden, was einen raschen Preisrückgang begrenzt. Im Prognosezeitraum wird die Wettbewerbspositionierung davon abhängen, Einsparungen bei der Stückliste gegen die Zahlungsbereitschaft der Verbraucher für dünnere Profile, perfekte Schwarzwerte und Garantien gegen Einbrennen abzuwägen.

Nach Vertriebskanal: Online profitiert von der Direktvertriebswirtschaft

Der stationäre Einzelhandel hielt im Jahr 2025 noch einen Anteil von 61,92 %, angetrieben durch praktische Vorführungen, Abholung am selben Tag und Mehrwert-Installationsservices. Großflächige Handelsketten nutzten Schnäppchen-TV-Angebote in der Ferienzeit, um Kundenfrequenz zu generieren, während Fachgeschäfte Wandmontage und Kalibrierung bündelten, um Premiumpreise zu erhalten. In Schwellenmärkten halten dauerhafte Beziehungen zu lokalen Händlern und Ratenzahlungspläne physische Kanäle relevant, insbesondere für Erstkäufer, die Transportschäden an großen Bildschirmen befürchten. Gleichzeitig verwischen Omnichannel-Konzepte wie „online bestellen, im Geschäft abholen” die Grenzen und ermöglichen es Marken, Verbraucher zu bedienen, die digital recherchieren, aber lokale Abholung bevorzugen.

Der E-Commerce wächst mit einer CAGR von 5,92 %, da Direktvertriebsmarken Handelsspannen von 15–20 % umgehen und Erstanbieterdaten sammeln. Amazons Ember-Artline-Einführung zu 899 USD zeigt eine agile Preisgestaltung, die stündlich an Wettbewerberbewegungen, Lagerbestände oder Werbenachfrage angepasst werden kann. Reine Online-Händler nutzen zudem Flash-Sales und Influencer-Livestreams, um Impulskäufe bei jüngeren Zielgruppen anzuregen. Logistische Hürden bei Geräten ab 75 Zoll werden durch White-Glove-Netzwerke überwunden, die Lieferung und Wandmontage innerhalb von 48 Stunden planen und damit eine Servicelücke schließen, die einst dem stationären Handel gehörte. Da sich Rückgaberichtlinien liberalisieren und Augmented-Reality-Apps Verbrauchern helfen, Bildschirmgrößen in ihren Räumen zu visualisieren, dürfte die Verlagerung zu digitalen Verkaufskanälen auch bei Premiumprodukten beschleunigt werden.

Nach Endverwendung: Gewerbliche Bereiche holen auf

Wohninstallationen machten im Jahr 2025 87,34 % der Einheiten aus, angetrieben durch Mehrfernseher-Haushalte, in denen Wohnzimmer-Hauptgeräte durchschnittlich 55–65 Zoll messen und Nebenräume auf Geräte unter 43 Zoll setzen. Die Ersatzzyklen verkürzten sich in einkommensstarken Märkten von sieben auf fünf Jahre, da generative KI, Gaming-Integrationen und werbefinanzierte Preisgestaltung frühere Upgrades begünstigten. Zunehmendes Cord-Cutting veranlasst Verbraucher, Streaming-Sticks hinzuzufügen oder neue Smart TVs zu kaufen, anstatt für Set-Top-Boxen zu zahlen, was die Anzahl verbundener Geräte steigen lässt, auch wenn die gesamten Sehminuten stagnieren. Da Abonnementmüdigkeit Zuschauer zu kostenlosen werbefinanzierten Kanälen treibt, schätzen Haushalte Displays mit robuster Betriebssystemunterstützung und langfristigen Firmware-Updates.

Gewerbliche Installationen, die voraussichtlich mit einer CAGR von 5,33 % wachsen werden, gehen über traditionelle Hotelzimmerbildschirme hinaus. Hotelketten benötigen nun Casting-Fähigkeiten und Integration in Immobilienmanagementsysteme, um Pay-per-View-Abwanderung im Zimmer zu reduzieren und Call-Center-Kosten zu senken. Schulen und Universitäten setzen interaktive Flachpanels ein, die Whiteboard-, Videokonferenz- und Lernmanagementsystemfunktionen vereinen und die Displaygröße in Hörsälen auf 86 Zoll erweitern. Unternehmensfoyers bevorzugen rahmenlose 4K-Videowände für Branding und Wegeleitung, während Einzelhändler auf zentral verwaltete digitale Beschilderung umsteigen, die Aktionen in Minuten statt Tagen aktualisiert. Obwohl gewerbliche Käufer Hardware seltener erneuern als Verbraucher, zahlen sie höhere durchschnittliche Verkaufspreise für robuste Komponenten, Vor-Ort-Garantien und Fernverwaltungslösungen, die zusammen die Anbietermarge auch bei geringeren Einheitsvolumina steigern.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Marktanteil von 44,53 %, dank Chinas Produktionsvolumen, Indiens Betreibersubventionen und Südkoreas Premiumführerschaft. Chinesische Marken wie Xiaomi, Haier und TCL setzten im Inland aggressive Preise und exportierten, um Fabrikauslastungen zu stabilisieren. Die Bündel von Reliance Jio und Airtel trieben die Durchdringung über Städte der ersten Kategorie in Indien hinaus. Südkorea erzielte überproportionale OLED- und QLED-Umsätze durch proprietäre Panels und Betriebssysteme.

Der Nahe Osten und Afrika sind auf die schnellste CAGR von 5,72 % eingestellt, da Glasfaserausbauprogramme in den Vereinigten Arabischen Emiraten und Saudi-Arabien Bandbreitenengpässe beseitigen. Staatliche Breitbandinitiativen im Rahmen von Saudi Vision 2030 stimulieren UHD-Streaming und die Nachfrage nach großen Bildschirmen. Nordamerika bleibt hochwertig aufgrund der Werberendite. Comscore zählte im Jahr 2025 96,4 Millionen Connected-TV-Haushalte, und OpenAP sowie CFlight ermöglichen es Werbetreibenden nun, plattformübergreifend mit deduplizierten Reichweitenkennzahlen einzukaufen und Budgets vom linearen Fernsehen zu verlagern.

Europa kämpft mit strengen Energievorschriften, die 8K- und ultrahelligkeitsstarke Panels bremsen. Dennoch genießen nordische Länder mit einer Glasfaserdurchdringung von über 90 % in Schweden und starken Streaming-Abonnements in Norwegen, Schweden und Dänemark eine robuste UHD-Nutzung. Südamerika und Afrika bleiben Märkte für Smart TVs im Einstiegssegment. Urbanisierung und der Ausbau von mobilem Breitband eröffnen Chancen, doch Preissensibilität und schwächere Distribution begrenzen vorerst die Premiumdurchdringung.

Wettbewerbslandschaft

Im Jahr 2025 entfielen auf Samsung, LG, TCL und Hisense zusammen etwas mehr als 50 % der Einheitenlieferungen, was auf eine moderate Marktkonzentration hindeutet. Dies zeigt, dass der Markt zwar nicht stark fragmentiert, aber auch nicht von einem einzigen Anbieter dominiert wird, was Raum für Wettbewerbsdynamiken lässt. Gleichzeitig verändern Plattformgiganten wie Amazon, Roku und Google die Wettbewerbslandschaft. Indem diese Plattformen sich auf die Monetarisierung nach dem Verkauf konzentrieren, subventionieren sie Hardware und erweitern damit ihre Werbereichweite und erschließen neue Einnahmequellen. Samsung und LG nutzen ihre proprietären Systeme Tizen und webOS, um ihre Geräteökonomie zu stärken und die Kontrolle über ihre Ökosysteme zu behalten. Im Gegensatz dazu entscheiden sich TCL und Hisense für einen schnelleren Markteintritt durch die Lizenzierung von Roku OS und Fire OS, was ihnen ermöglicht, sich auf die Skalierung ihrer Hardware-Produktion und -Distribution zu konzentrieren.

Direktvertriebsanbieter wie Amazons Ember Artline unterbieten traditionelle Handelsspannen, stören etablierte Preismodelle und zwingen Wettbewerber, ihre Strategien zu überdenken. Darüber hinaus verlängern Partnerschaften mit Cloud-Gaming-Führern wie Microsoft, Nvidia und Amazon Luna nicht nur Gaming-Sitzungen, sondern bestätigen auch den Bedarf an Premiumspezifikationen. Diese Allianzen treiben die Nachfrage nach Hochleistungsgeräten an, da Verbraucher zunehmend nahtlose Gaming-Erlebnisse suchen. Im Jahr 2025 verknappte ein Mangel an SoC-Chips im mittleren Preissegment, insbesondere im 28–40-nm-Bereich, die Gewinnmargen. Diese Lieferketteneinschränkung zwang kleinere Marken entweder dazu, die erhöhten Kosten zu absorbieren, was ihre Rentabilität beeinträchtigte, oder sich aus dem mittleren Preissegment zurückzuziehen, was den Wettbewerb in dieser Kategorie verringerte.

Auf einer anderen Ebene erhöhen Datenschutzvorschriften wie die DSGVO und der CCPA die Compliance-Kosten. Diese Dynamik stärkt nicht nur die Position größerer Plattformen, die über die Ressourcen verfügen, diese Anforderungen zu erfüllen, sondern schreckt auch kleinere Werbetechnologie-Neueinsteiger vom Markteintritt ab. Infolgedessen ist die Bedeutung von Erstanbieterdaten und der Verarbeitung auf dem Gerät gestiegen, da Unternehmen darauf abzielen, regulatorische Risiken zu mindern und gleichzeitig den Datenschutz und die Datensicherheit der Nutzer zu verbessern.

Marktführer im Bereich Connected TV

Samsung Corporation

LG Electronics

Hisense

TCL

Sony Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: StackAdapt erweiterte seine Samba-TV-Allianz auf Australien und bietet Käufern reichhaltigere Zielgruppeneinblicke für regionale Connected-TV-Kampagnen.

- Mai 2025: Samba TV kooperierte mit IRIS.TV, um datenschutzkonformes kontextuelles Targeting über 55 Millionen Video-Assets mithilfe von Samba AI zu ermöglichen.

- Februar 2025: Mediaocean schloss die Übernahme von Innovid ab und integrierte es mit Flashtalking zu einer Omnichannel-Werbetechnologie-Suite, die lineares Fernsehen und Connected TV umfasst.

- Januar 2025: TCL veröffentlichte QM6K-Mini-LED-Fernseher mit einem Super-High-Energy-Hintergrundbeleuchtungschip, der die Helligkeit bei 50- bis 98-Zoll-Modellen um 53 % steigert.

- Januar 2025: LG stellte ein vierschichtiges OLED-Panel vor, das die Helligkeit verdreifacht und 165 Hz Bildwiederholrate bei webOS-25-Geräten bis zu 83 Zoll ermöglicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence umfasst der Connected-TV-Markt alle Fernsehgeräte oder Plug-in-Geräte, die ab Werk mit integrierter Internetfähigkeit ausgeliefert werden, Streaming-Anwendungen nativ ausführen können und Over-the-Air aktualisiert werden können. Dies schließt Smart-TV-Geräte, Streaming-Media-Player und Spielkonsolen der aktuellen Generation ein, die auch als Streaming-Hubs fungieren, bewertet ausschließlich auf Basis der Hardware-Umsätze ab Werk.

Ausschluss aus dem Umfang: Abonnementgebühren, Werbeeinnahmen, Ersatzfernbedienungen und ältere Flachbildschirme, die externe Dongles benötigen, sind nicht Bestandteil unserer Marktgröße.

Segmentierungsübersicht

- Nach Gerät

- Smart TV

- 4K- und UHD-Smart-TV

- 8K-Smart-TV

- HD/FHD-Smart-TV

- Streaming-Media-Player

- Spielkonsole (Streaming-fähig)

- Smart TV

- Nach Betriebssystem

- Android TV / Google TV

- Tizen

- webOS

- Roku OS

- Fire OS

- Nach Bildschirmgröße

- Bis zu 32 Zoll

- 33–45 Zoll

- 46–55 Zoll

- 56–65 Zoll

- Über 66 Zoll

- Nach Auflösung

- 4K UHD

- 8K

- FHD und HD

- Nach Display-Technologie

- LED / Mini-LED

- OLED

- QLED

- Nach Vertriebskanal

- Online

- Offline (Fachhandel, Masseneinzelhandel)

- Nach Endverwendung

- Wohnbereich

- Gewerblicher Bereich (Gastgewerbe, Bildung, Unternehmensfoyer, digitale Beschilderung)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Chipset-Anbieter, Panel-Lieferanten, regionale Distributoren und große länderübergreifende Einzelhändler in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt. Diese Gespräche halfen uns, angenommene Sell-in- versus Sell-through-Quoten zu überprüfen, BOM-Kostenverschiebungen zu klären und Vorausblicke auf Aktions-ASP-Senkungen rund um große Sportereignisse zu erhalten.

Desk Research

Unsere Analysten begannen mit öffentlichen Daten von Organisationen wie der Internationalen Fernmeldeunion, OECD-Breitbandstatistiken, chinesischen Zollausfuhrdokumenten und HDMI-Adopter-Lieferungen, die zusammen Geräteströme und Konnektivitätsquoten aufzeigen. Branchenverbände wie die Consumer Technology Association und die Japan Electronics and Information Technology Industries Association liefern vierteljährliche Stücklieferungen und durchschnittliche Verkaufspreise, während aus Questel abgerufene Patentfamilien auf künftige SoC- und Panel-Innovationen hinweisen.

Zur Validierung von Preisen und Mix haben wir 10-K-Einreichungen führender TV-Hersteller, globale Einzelhandels-Scannerdaten und vierteljährlich abgerufene Produktkataloge ausgewertet. Ergänzende Tiefe lieferten kostenpflichtige Datenbanken, darunter D&B Hoovers für OEM-Finanzdaten und Dow Jones Factiva für Vertragsnachrichten zu FAST-Channel-Integrationen. Die aufgeführten Quellen veranschaulichen unsere Desk-Research-Arbeit; zahlreiche weitere Referenzen wurden herangezogen, um Zahlen und Definitionen zu vervollständigen.

Marktgröße & Prognose

Wir erstellen ein Top-down-Modell, das mit der globalen Flachbildschirmproduktion beginnt, nicht vernetzte Einheiten abzieht und dann regionale Nachfragepools durch Breitband-Haushaltsdurchdringung und Smart-TV-Attachment-Raten rekonstruiert. Lieferanten-Aggregationen aus Stichproben-ASP × Volumen sowie Einzelhandelskanal-Checks dienen als selektive Bottom-up-Perspektive zur Feinabstimmung der Gesamtwerte. Zu den Schlüsselvariablen gehören LCD- und OLED-Panel-Ausbeuten, Breitbandabonnements, Migration der mittleren TV-Bildschirmgröße, SoC-Konnektivitäts-Attach-Raten, Energieeffizienzvorschriften für 8K-Geräte und die Tiefe von Aktionsrabatten. Eine multivariate Regression verknüpft diese Treiber mit der jährlichen Stückabnahme, bevor ein ARIMA-Overlay Fünfjahrestrends projiziert. Datenlücken bei Länderaufteilungen werden durch gewichtete Proxys aus Importdaten und Lieferantenmeldungen der Betreiber überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Runden der Analysten-Überprüfung, Varianzprüfungen gegenüber unabhängigen Lieferungs-Trackern und Anomalie-Markierungen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn Panel-Zölle, größere Komponentenengpässe oder regulatorische Änderungen die Ausgangsbasis verschieben. Eine abschließende Überprüfung wird unmittelbar vor der Kundenlieferung abgeschlossen.

Warum Mordors Connected-TV-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen unterschiedliche Umfänge, Eingangsreihen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob Werbe- und Inhaltserlöse mit dem Hardwarewert vermischt werden, die Wahl zwischen Einzel- und Fabrikpreisen sowie die Filterung von Nicht-Streaming-Flachbildschirmen. Unsere Studie behält eine strenge Hardware-only-Perspektive bei und wendet jährliche ASP-Audits an, während einige externe Herausgeber Zahlen aus umfassenderen Unterhaltungsdatensätzen übernehmen oder mehrjährige Währungsumrechnungen mitteln.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 10,39 Mrd. (2025) | Mordor Intelligence | - |

| USD 290,54 Mrd. (2025) | Global Consultancy A | Vermischt Inhalts- und Werbeerlöse, verwendet Einzelhandelspreise ohne Währungsnormalisierung |

| USD 93,30 Mrd. (2025) | Industry Journal B | Schließt alle internetfähigen Flachbildschirme ein, begrenzte Abzüge auf Geräteebene |

| USD 2,60 Mrd. (2024) | Regional Consultancy C | Schränkt den Umfang auf Streaming-Dongles ein, lässt Smart-TV-Lieferungen außer Acht |

Diese Kontraste zeigen, warum Entscheidungsträger auf Mordors disziplinierte Variablenauswahl, Einzelquellen-Lückenprüfungen und jährliche Aktualisierung vertrauen, was ihnen eine ausgewogene, transparente Basislinie bietet, die von jedem sorgfältigen Analysten nachvollzogen und repliziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Connected TV im Jahr 2026 und wohin entwickelt er sich bis 2031?

Die Marktgröße für Connected TV erreichte im Jahr 2026 30,01 Milliarden USD und wird bis 2031 voraussichtlich 37,89 Milliarden USD erreichen, mit einer CAGR von 4,77 %.

Welches Gerätesegment wächst schneller als die Gesamtmarktnachfrage?

Streaming-Media-Player werden bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen und damit integrierte Smart TVs übertreffen.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der Nahe Osten und Afrika werden voraussichtlich eine CAGR von 5,72 % verzeichnen, angetrieben durch Glasfaserausbauprogramme in den Vereinigten Arabischen Emiraten und Saudi-Arabien.

Wie beeinflussen werbefinanzierte FAST-Kanäle die Hardware-Preisgestaltung?

Steigende Werbeeinnahmen pro Nutzer ermöglichen es Plattformbetreibern, Gerätepreise zu subventionieren, was die Vorabkosten für Haushalte senkt und die Durchdringung steigert.

Warum ist die 8K-Einführung in Europa langsamer als im asiatisch-pazifischen Raum?

Energieeffizienzgrenzen der Europäischen Union schränken die Leistungsaufnahme im Betrieb ein, begrenzen die Verfügbarkeit von 8K-Bildschirmen und schrecken Käufer trotz sinkender Panel-Kosten ab.

Welches Betriebssystem holt bei Tizens Führung auf?

Android TV und Google TV wachsen mit einer CAGR von 5,89 %, da Hersteller Zugang zu Google Play und Gemini-AI-Funktionen anstreben.

Seite zuletzt aktualisiert am: