Marktgröße und Marktanteil für vernetzte Fahrzeuggeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 72.52 Milliarden US-Dollar |

| Marktgröße (2031) | 143.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vernetzte Fahrzeuggeräte von Mordor Intelligence

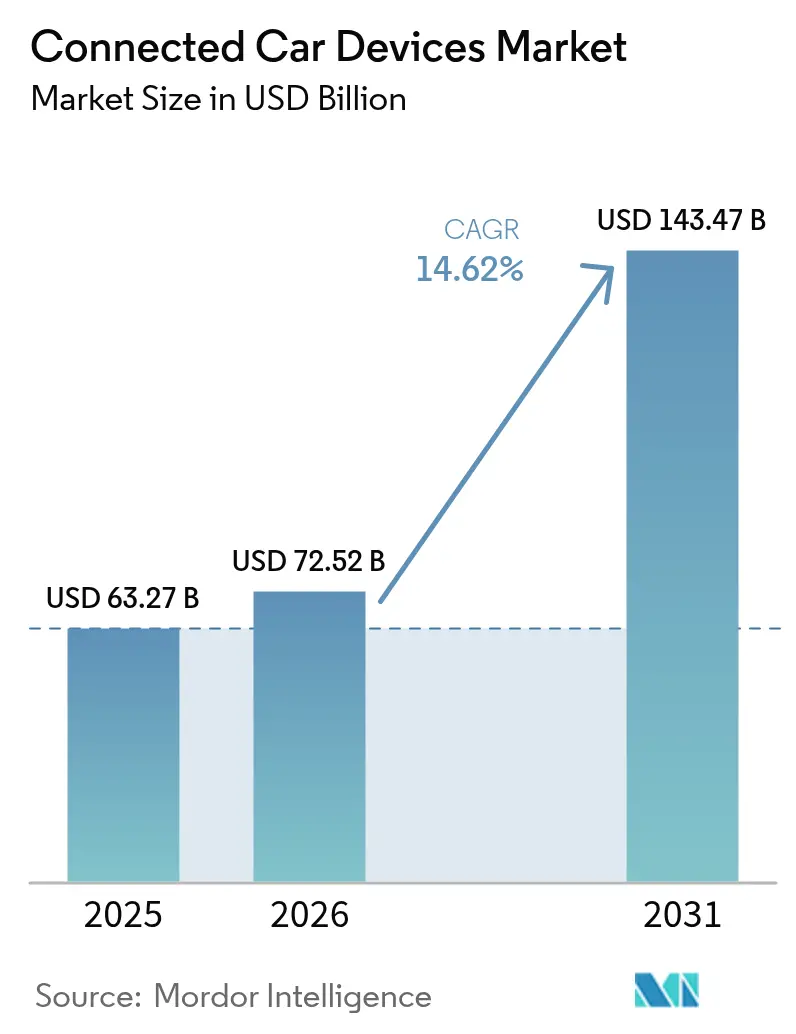

Die Marktgröße für vernetzte Fahrzeuggeräte wird im Jahr 2026 auf USD 72,52 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 63,27 Milliarden, mit Prognosen für 2031 von USD 143,47 Milliarden, wachsend mit einem CAGR von 14,62 % über den Zeitraum 2026–2031. Die Nachfrage resultiert aus dem raschen Ausbau von 5G-Netzen, neuen e-Call- und ADAS-Vorschriften sowie dem Wandel hin zu softwaredefinierten Fahrzeugen, die auf nahtlose Konnektivität angewiesen sind. OEMs betrachten eingebettete Module als Rückgrat für Abonnementdienste und Datenmonetarisierung, mit einem potenziellen Umsatz von USD 1.600 pro Fahrzeug aus vernetzten Angeboten. Das Wachstum wird durch die Verbreitung von zellularen Fahrzeug-zu-allem-Kommunikationsstandards (C-V2X) und Edge-KI-Chipsätzen gestärkt, die die Latenz für sicherheitskritische Funktionen senken.

Wichtigste Erkenntnisse des Berichts

- Nach Endnutzertyp führten OEM-Kanäle mit einem Marktanteil von 62,68 % am Markt für vernetzte Fahrzeuggeräte im Jahr 2025, während Nachrüstlösungen voraussichtlich bis 2031 mit einem CAGR von 15,51 % wachsen werden.

- Nach Kommunikationstyp entfiel auf die Fahrzeug-zu-Fahrzeug-Technologie im Jahr 2025 ein Anteil von 39,05 % an der Marktgröße für vernetzte Fahrzeuggeräte; Fahrzeug-zu-Netz ist bis 2031 für den schnellsten CAGR von 14,92 % positioniert.

- Nach Produkttyp hielten Fahrerassistenzsysteme im Jahr 2025 einen Anteil von 40,74 % an der Marktgröße für vernetzte Fahrzeuggeräte, während Cybersicherheitshardware mit einem CAGR von 14,67 % am schnellsten expandieren wird.

- Nach Konnektivitätstechnologie dominierten eingebettete Lösungen mit einem Umsatzanteil von 48,22 % im Jahr 2025, und das C-V2X-Segment ist auf Kurs für einen CAGR von 15,19 %.

- Nach Fahrzeugantriebstyp behielten Verbrennungsmotormodelle im Jahr 2025 einen Anteil von 75,62 %; batterieelektrische Fahrzeuge werden in diesem Jahrzehnt den höchsten CAGR von 14,93 % verzeichnen.

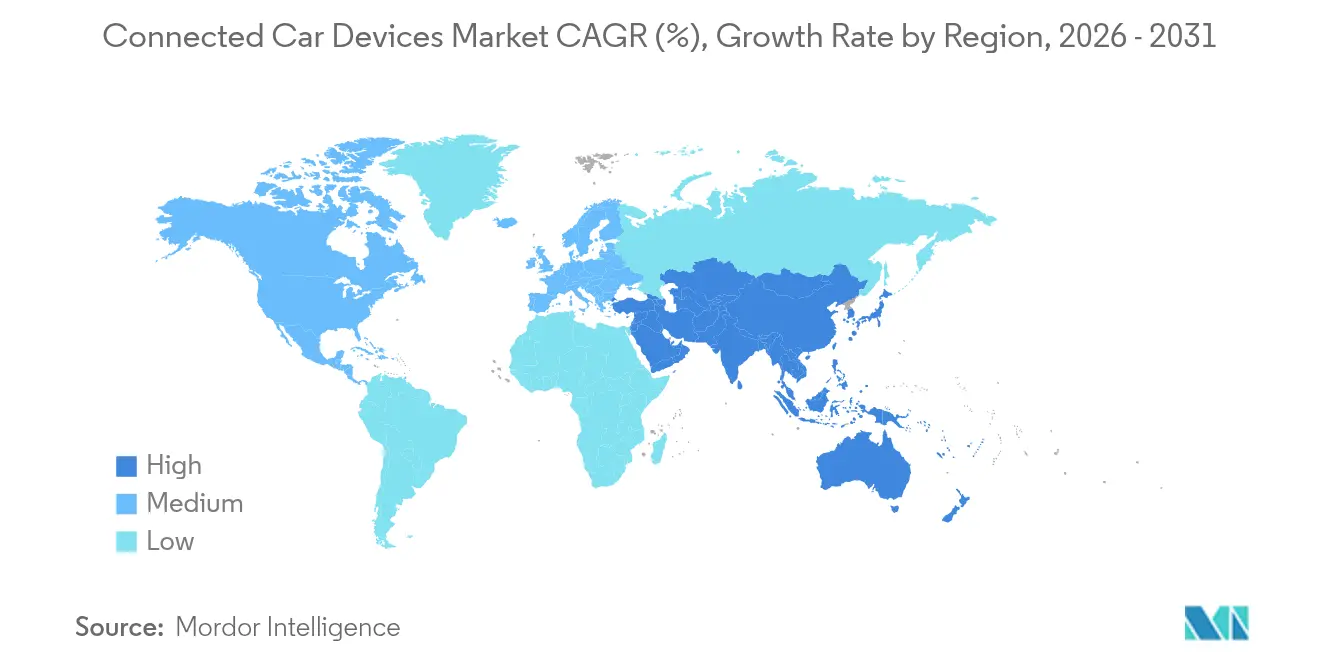

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,26 % am Markt für vernetzte Fahrzeuggeräte, obwohl für den asiatisch-pazifischen Raum der stärkste CAGR von 15,02 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für vernetzte Fahrzeuggeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher 5G-Ausbau und Träger-OEM | +3.2% | Global, mit frühen Gewinnen in China, Südkorea und den USA | Mittelfristig (2–4 Jahre) |

| Obligatorische e-Call- und ADAS-Vorschriften | +2.8% | Kernbereich Nordamerika und EU, Umsetzung in China | Kurzfristig (≤ 2 Jahre) |

| Umsatzziele auf Abonnementbasis | +2.1% | Global, zunächst Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Edge-KI-Chips als Enabler | +1.9% | Global, angeführt von Premium- und Elektrofahrzeugsegmenten | Langfristig (≥ 4 Jahre) |

| Nutzungsbasierte Versicherung als Treiber | +1.7% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Branchenübergreifende App-Store-Ökosysteme | +1.4% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher 5G-Ausbau und Träger-OEM-Partnerschaften

Automotive-5G-Verbindungen werden bis 2027 voraussichtlich exponentiell in den Aktivierungserlösen wachsen. Cisco und TELUS versorgen bereits mehr als 1,5 Millionen 5G-Fahrzeuge auf automatisierten Plattformen und senken die Latenz auf nahezu Echtzeit-Niveau, was für autonome Funktionen entscheidend ist. Partnerschaften bündeln nun Konnektivität, Edge-Computing und Entwicklerwerkzeuge in einheitliche Angebote, die es OEMs ermöglichen, neue Dienste schneller einzuführen. Diese Allianzen verändern die Lieferantenlandschaft, da Netzbetreiber von Bandbreitenanbietern zu strategischen Technologiepartnern werden. Die daraus resultierenden Diensteplattformen bilden die Grundlage für Premium-Infotainment, Ferndiagnose und hochauflösende Karten und unterstützen einen höheren durchschnittlichen Umsatz pro Nutzer.

Obligatorische e-Call- und ADAS-Vorschriften

Die National Highway Traffic Safety Administration schreibt bis September 2029 automatisches Notbremsen mit Fußgängererkennung für alle leichten Fahrzeuge vor, was jährliche Compliance-Kosten von USD 354 Millionen und Lebenszyklusvorteile von über USD 5,82 Milliarden mit sich bringt[1]"Automatisches Notbremsen – Abschließende Regelung," National Highway Traffic Safety Administration, nhtsa.gov . Europa setzt e-Call und eine Reihe von Fahrerassistenzfunktionen im Rahmen der Allgemeinen Sicherheitsverordnung durch, während China Fahrzeug-Straße-Cloud-Pilotprojekte mit mehr als 7.000 5G-A-Basisstationen in Peking ausbaut. Diese Vorschriften beseitigen Unsicherheiten hinsichtlich der Zeitpläne und veranlassen OEMs, vernetzte Sensoren als Standardausrüstung zu integrieren. Lieferanten profitieren von planbaren Volumina, und Verbraucher erhalten universelle Sicherheitsfunktionen, die die Unfallraten senken.

Umsatzziele auf Abonnementbasis

Automobilhersteller streben nach wiederkehrenden Einnahmen, da die Hardwaremargen sinken. Volvos EX90 Elektro-SUV nutzt Qualcomms digitales Cockpit, um Funktionen auf Abruf freizuschalten, und Volkswagens Cariad-Einheit erkundet kostenpflichtige Pakete für automatisiertes Fahren. Branchenprognosen zeigen, dass Software für mehr als drei Viertel der Fahrzeuginnovation verantwortlich sein wird. Der Erfolg hängt davon ab, einen klaren Mehrwert für Verbraucher zu liefern und gleichzeitig Widerstand gegen Bezahlschranken für grundlegende Funktionen zu vermeiden. Plattformen müssen sichere Over-the-Air-Updates, Nutzungsanalysen und flexible Abrechnung unterstützen, damit Marken ihre Angebote personalisieren können, ohne Sicherheit oder Leistung zu beeinträchtigen.

Edge-KI-Chips für fahrzeuginterne Inferenz

NXPs S32N55 und der bevorstehende 2.000-TOPS-Prozessor von Honda-Renesas veranschaulichen die Migration zu zentralisierten, KI-fähigen Architekturen[2]"S32N55 Fahrzeug-Super-Integrationsplattform," NXP Semiconductors, nxp.com. Die Verlagerung der Rechenleistung an den Edge reduziert die Cloud-Abhängigkeit und ermöglicht Echtzeit-Fahrerüberwachung, Sensorfusion und vorausschauende Wartung auch bei schlechter Konnektivität. Aufgrund fortschrittlicher KI-Hardware wird der Halbleitergehalt pro Fahrzeug bis 2030 voraussichtlich verdoppelt. Die Konsolidierung mehrerer elektronischer Steuergeräte in Domänencontroller reduziert die Verkabelung, spart Gewicht und vereinfacht Updates, erfordert jedoch robustes Wärmemanagement und in den Siliziumchip integrierte Cybersicherheitsmaßnahmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsschwachstellen | -2.4% | Global, ausgeprägt in Premiumsegmenten | Kurzfristig (≤ 2 Jahre) |

| Hohe Stücklistenkosten für Mehrband-V2X | -1.8% | Global, konzentriert in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Cloud-Datenübertragungsgebühren schmälern OEM-Margen | -1.6% | Global, konzentriert in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Fragilität der Halbleiterlieferkette | -1.4% | Global, ausgeprägt in der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen und Rückrufe

Der Pwn2Own Automotive 2024-Wettbewerb deckte einen Zero-Click-Exploit in Alpines Halo9-Infotainment-Einheit mit einer Erfolgsquote von 96 % auf und verdeutlichte die Leichtigkeit einer Fernkompromittierung[3]"Automotive 2024 Wettbewerbsergebnisse," Pwn2Own, pwn2own.com. Softwarebezogene Rückrufe betrafen 2023 über 30 Millionen Fahrzeuge, und die im NIST gelistete Schwachstelle CVE-2023-6248 ermöglicht die vollständige Übernahme beliebter Telematik-Gateways. Da Fahrzeuge zu rollenden Rechenzentren werden, vergrößert sich ihre Angriffsfläche, was die Kosten für Patches nach dem Verkauf und Reputationsschäden erhöht. Regulierungsbehörden fordern Sicherheit durch Design und drängen Lieferanten dazu, Hardware-Root-of-Trust, sichere Over-the-Air-Frameworks und kontinuierliche Penetrationstests einzubetten.

Hohe Stücklistenkosten für Mehrband-V2X-Module

Die Unterstützung von DSRC, C-V2X und dem aufkommenden 5G-Sidelink in einem Gerät erhöht die HF-Komplexität und die Produktionskosten. Automotive-Halbleiter sind auf dem Weg, bis 2027 an der Spitze zu stehen, wobei V2X-Funkgeräte zu den teuersten Komponenten gehören. OEMs stehen vor der Wahl: SKUs nach Region diversifizieren, um Kosten zu senken, oder universelle Module einbauen, die globale Plattformen erhalten. Die vorübergehende Überschneidung von DSRC und C-V2X begrenzt Skaleneffekte, und preissensible Märkte wägen Konnektivität gegen grundlegende mechanische Inhalte ab. Bis die Volumina steigen und sich Standards angleichen, werden hohe Modulpreise die Akzeptanz außerhalb von Premiumsegmenten hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzertyp: OEM-Dominanz treibt Integration voran

OEM-Installationen erfassten im Jahr 2025 62,68 % des Marktanteils am Markt für vernetzte Fahrzeuggeräte, da werkseitig eingebaute Hardware tief in Fahrzeugdiagnose, Energiemanagement und Garantierahmen integriert ist. Automobilhersteller betten Module während der Montage ein, um die Einhaltung von e-Call- und ADAS-Vorschriften sicherzustellen, Over-the-Air-Upgrades zu optimieren und die Markenkontrolle über Daten zu stärken. Die wachsende Abhängigkeit von softwaredefinierten Architekturen festigt die Führungsposition dieses Kanals, da OEMs Konnektivität mit umsatzgenerierenden Diensten wie Fernfunktionsaktivierung und vorausschauender Wartung verknüpfen.

Nachrüstanbieter expandieren jedoch schnell mit einem CAGR von 15,51 %, da Versicherer und Flottenmanager ältere Anlagen nachrüsten. Plug-and-Play-Dongles und festverdrahtete Blackboxen liefern Echtzeit-Nutzungsdaten, die verhaltensbasierte Prämien und Asset-Tracking unterstützen. HARMANs Ready-Upgrade-Kits sind ein Beispiel für Lösungen, die auf gemischte Flotten zugeschnitten sind, die Installationsgeschwindigkeit und markenübergreifende Kompatibilität benötigen. Während die OEM-Kontrolle stark bleibt, treiben preissensible Eigentümer und gewerbliche Betreiber weiterhin einen parallelen Nachrüstmarkt an und sorgen für Wettbewerbsvielfalt im Markt für vernetzte Fahrzeuggeräte.

Nach Kommunikationstyp: V2V führt die aktuelle Bereitstellung an

Fahrzeug-zu-Fahrzeug-Verbindungen repräsentierten im Jahr 2025 39,05 % des Umsatzanteils am Markt für vernetzte Fahrzeuggeräte, da sie Kollisionswarnungen ohne Straßenrandeinheiten liefern. Ausgereifte Standards und nachgewiesene Sicherheitsgewinne ermutigen OEMs, V2V zuerst einzuführen, insbesondere bei Hochvolumenmodellen, die auf Fünf-Sterne-Sicherheitsbewertungen abzielen. Nachrüstungen verbreiten sich auch in gewerblichen Flotten, wo Auffahrkollisionswarnungen Ausfallzeiten und Versicherungskosten senken.

Die Fahrzeug-zu-Netz-Fähigkeit wird bis 2031 voraussichtlich einen CAGR von 14,92 % verzeichnen, da Energieversorger mit Automobilherstellern zusammenarbeiten, um erneuerbare-Energie-lastige Netze zu stabilisieren. Bidirektionale Ladegeräte in Verbindung mit Konnektivität ermöglichen es Elektrofahrzeugen, gespeicherte Energie zurück ins Netz einzuspeisen, was neue Einnahmen für Eigentümer und Netzbetreiber schafft. Das Wachstum in den Segmenten Fahrzeug-zu-Infrastruktur und Fahrzeug-zu-Fußgänger folgt den Ausgaben für Smart Cities, hängt jedoch von umfangreicheren öffentlichen Investitionen ab. Im Laufe der Zeit werden integrierte V2X-Suiten alle Modi verbinden, aber V2V wird der Eckpfeiler bleiben, während sich die Ökosysteme darum herum entwickeln.

Nach Produkttyp: ADAS-Systeme behaupten Marktführerschaft

Fahrerassistenzsysteme hielten im Jahr 2025 einen Anteil von 40,74 % am Markt für vernetzte Fahrzeuggeräte, was die regulatorischen Fristen für automatisches Notbremsen, Spurhalteassistenz und intelligente Geschwindigkeitsassistenz widerspiegelt. Die Kombination von Radar-, Kamera- und LiDAR-Daten mit Konnektivität ermöglicht es Fahrzeugen, auf cloudbasierte Karten und Verkehrsinformationen zuzugreifen, die die Sensorleistung verbessern. Verbraucher nehmen unmittelbare Sicherheitsvorteile wahr, was höhere Listenpreise in Massenmarktsegmenten rechtfertigt.

Cybersicherheitshardware, obwohl heute noch eine Nische im Umsatz, wird mit einem CAGR von 14,67 % am schnellsten expandieren, da softwarezentrierte Fahrzeuge dedizierte Prozessoren für Anomalieerkennung, Verschlüsselung und sicheres Booten benötigen. Telematikboxen bleiben für Flottenüberwachung, Auslastung und Wartungszyklen unverzichtbar, während sich Infotainment-Plattformen zu digitalen Cockpits entwickeln, die Unterhaltung, Navigation und Klimasteuerung vereinen. Lieferanten, die ADAS, Infotainment und Sicherheit in modulare Architekturen bündeln, können einen größeren Mehrwert erzielen, da die Produktgrenzen im Markt für vernetzte Fahrzeuggeräte verschwimmen.

Nach Konnektivitätstechnologie: Eingebettete Lösungen dominieren

Eingebettete Modems sicherten sich im Jahr 2025 einen Umsatzanteil von 48,22 %, da Käufer stets On-Demand-Dienste ohne zusätzliche Geräte erwarten. Native SIMs vereinfachen die Bereitstellung, Updates und Diagnose und ermöglichen es Automobilherstellern, die Leistung über globale Roaming-Partner hinweg zu garantieren. Die Abonnementbündelung über Netzbetreiber verankert eingebettete Designs weiter als Standard für Premium- und Volumenmodelle.

Die Akzeptanz von Cellular V2X wird mit einem CAGR von 15,19 % steigen, da eigenständige 5G-Netze höheren Durchsatz, erweiterte Sidelink-Reichweite und zukünftige Funktionen für automatisiertes Fahren ermöglichen. Integrierte und gebundene Optionen bleiben in Nischenanwendungen bestehen: Gebundene Dongles eignen sich für günstigere Fahrzeuge und Nachrüstungen, während integrierte Lösungen Flexibilität und Kosten für mittlere Ausstattungsvarianten ausbalancieren. Die Konvergenz hin zu softwaredefinierten Funkgeräten, die zwischen 4G, 5G und WLAN umschalten, wird SKUs reduzieren, aber eingebettete Architekturen werden der Anker des Marktes für vernetzte Fahrzeuggeräte bleiben.

Nach Fahrzeugantriebstyp: Verbrennungsmotorfahrzeuge behalten Marktanteilsführerschaft

Verbrennungsmotorplattformen trugen 75,62 % der Stücklieferungen im Jahr 2025 bei und stellen sicher, dass sie in diesem Jahrzehnt der größte Umsatzpool für vernetzte Hardware bleiben. Nachrüstungen von e-Call, Telematik und grundlegendem Infotainment für Verbrennungsmotormodelle ermöglichen es OEMs, Daten zu monetarisieren und Sicherheitsvorschriften einzuhalten, während sie bestehende Produktionslinien nutzen. Diese Volumina bilden die Grundlage für Skaleneffekte, die die Komponentenkosten über alle Antriebsarten hinweg senken.

Batterieelektrische Fahrzeuge werden mit einem CAGR von 14,93 % wachsen, da Nullemissionsvorschriften verschärft werden. Ihre Hochspannungsarchitekturen und zentralisierten Software-Stacks machen sie zu idealen Trägern für fortschrittliche vernetzte Dienste wie intelligentes Laden, routenbasierte Energieoptimierung und Fahrzeug-zu-Haus-Stromexport. Hybrid- und Brennstoffzellenvarianten profitieren ebenfalls von Konnektivität, die Antriebsmodi und Wartungszyklen synchronisiert. Selbst wenn der Anteil batterieelektrischer Fahrzeuge steigt, wird die schiere installierte Basis von Verbrennungsmotorfahrzeugen sie als Eckpfeiler-Kundengruppe im Markt für vernetzte Fahrzeuggeräte erhalten.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 38,26 % des Marktanteils am Markt für vernetzte Fahrzeuggeräte. Die Akzeptanz wird durch Bundesförderung im Rahmen des Infrastrukturinvestitions- und Beschäftigungsgesetzes und den Verbraucherwunsch nach Premium-SUVs mit ADAS, hochauflösendem Infotainment und 5G-Hotspots angetrieben. Laufende Pilotprojekte mit dem US-Verkehrsministerium und der 5G Automotive Association stärken das Vertrauen in C-V2X, während strenge Cybersicherheits- und Datenschutzvorschriften die Beschaffungsspezifikationen prägen. Kanada und Mexiko profitieren von integrierten Lieferketten, die es regionalen OEM-Werken ermöglichen, vernetzte Module und Software-Stacks zu standardisieren. Diese Faktoren erhalten gesunde Ersatzzyklen und After-Sales-Abonnements in ganz Nordamerika.

Der asiatisch-pazifische Raum ist auf dem Weg zum schnellsten CAGR von 15,02 % bis 2031. Chinas Fahrzeug-Straße-Cloud-Konzept verankert öffentliche und private Ausgaben, wobei allein Peking mehr als 7.000 5G-A-Basisstationen für intelligente Mobilität beherbergt. Inländische Marken integrieren Konnektivität, um sich in einem überfüllten Elektrofahrzeugmarkt zu differenzieren, während regionale Lieferanten kostenoptimierte Telematik für Zweiräder und Kleinstfahrzeuge liefern. Japan und Südkorea nutzen ihre Halbleiterkompetenz und frühe 5G-Einführungen, um C-V2X-Sidelink-Funktionen der nächsten Generation zu testen. Indien entwickelt sich zu einer Hochvolumenchance, da Sicherheitsnormen verschärft werden und smartphone-affine Käufer stets verfügbares Infotainment fordern, obwohl die Preissensibilität gebundene Lösungen relevant hält.

Europa behält unter harmonisierten Vorschriften wie dem obligatorischen e-Call und der Allgemeinen Sicherheitsverordnung ein stetiges Momentum. Deutschland, das Vereinigte Königreich und Frankreich führen die Akzeptanz an, da Luxusmarken Konnektivität in Premium-Ausstattungslinien bündeln und Mittelklassemarken nachziehen. Energieeffizienz- und CO₂-Reduktionsziele treiben das Interesse an Fahrzeug-zu-Netz-Pilotprojekten an, die das Laden von Elektrofahrzeugen mit erneuerbarer Energie abstimmen. Strenge Datensouveränitätsgesetze beeinflussen Cloud-Hosting-Entscheidungen und verschaffen europäischen Anbietern einen Vorteil. Gesamteuropäische Standards für die Cybersicherheitszertifizierung befinden sich in der Entwicklung und versprechen, die grenzüberschreitende Typgenehmigung zu vereinfachen und den Markt für vernetzte Fahrzeuggeräte weiter anzukurbeln.

Wettbewerbslandschaft

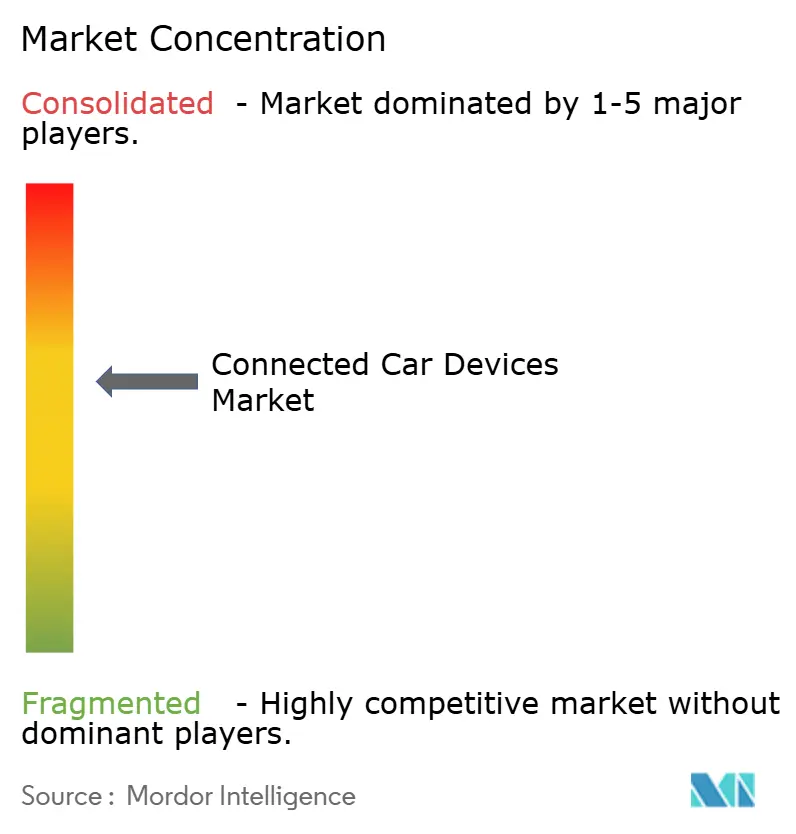

Der Markt für vernetzte Fahrzeuggeräte ist mäßig fragmentiert, doch der Wettbewerb verschärft sich, da Halbleiterhäuser, Cloud-Hyperscaler und Telekommunikationsausrüster etablierte Tier-1-Lieferanten herausfordern. Infineons Kauf von Marvells Automotive-Ethernet-Einheit unterstreicht den Vorstoß zur vertikalen Integration von Hochbandbreiten-Netzwerken mit Leistungselektronik und Mikrocontrollern. Qualcomms Übernahme von Autotalks fügt dem Snapdragon Digital Chassis Dual-Mode-DSRC/C-V2X-Fähigkeiten hinzu und signalisiert ein Rennen um die Bereitstellung schlüsselfertiger Plattformen, die Konnektivität, Rechenleistung und KI-Beschleuniger verbinden.

Partnerschaften bestimmen nun das Innovationstempo. Bosch und Microsoft kombinieren Domänenexpertise mit generativer KI, um Software-Validierungs-Workflows zu automatisieren und Releasezyklen für Over-the-Air-Updates zu verkürzen. AWS arbeitet mit Toyota zusammen, um vernetzte Dienst-Back-Ends zu hosten, während Google Android Automotive OS und App-Dienste auf mehrere europäische Marken ausweitet. Diese Allianzen ermöglichen es Automobilherstellern, Cloud-Skalierung zu nutzen, ohne die Markenidentität aufzugeben, und beschleunigen die Dienstbereitstellung über Modellreihen hinweg.

Chancen in weißen Flecken gibt es reichlich in den Bereichen Cybersicherheit und Edge-Inferenz. Spezialisten wie Blaize bieten energieeffiziente Graph-Streaming-Prozessoren für die Echtzeit-Wahrnehmung an. Da Architekturen auf zentralisiertes Computing konvergieren, gewinnen Lieferanten, die sichere, aktualisierbare und standardskonforme Module liefern können, an Verhandlungsmacht. Gleichzeitig treiben Preisdruck und überlappende Portfolios die Konsolidierung voran, was auf weitere Fusionen hindeutet, da Akteure im Markt für vernetzte Fahrzeuggeräte nach Skalierung suchen.

Marktführer im Bereich vernetzte Fahrzeuggeräte

Continental AG

Denso Corporation

Robert Bosch GmbH

Autoliv Inc.

Valeo SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Qualcomm schloss die Übernahme von Autotalks ab, um die V2X-Expertise zu vertiefen und Dual-Mode-DSRC/C-V2X in das Snapdragon Digital Chassis zu integrieren.

- Mai 2025: HARMAN stellte seine End-to-End-Plattform für vernetzte Dienste über die Eclipse Foundation als Open Source zur Verfügung und ermöglichte Bereitstellungen für bis zu 100.000 Fahrzeuge.

- April 2025: Infineon schloss den Kauf von Marvells Automotive-Ethernet-Geschäft für USD 2,5 Milliarden ab, um die Mikrocontroller-Führerschaft mit Multi-Gigabit-Fahrzeugnetzwerken zu verbinden.

Globaler Berichtsumfang des Marktes für vernetzte Fahrzeuggeräte

Der Markt für vernetzte Fahrzeuggeräte ist segmentiert nach Endnutzertyp (OEM und Nachrüstmarkt), Kommunikationstyp (V2V, V2I und V2P), Produkttyp (Fahrerassistenzsystem und Telematik), Fahrzeugtyp (Verbrennungsmotor, Elektro und Brennstoffzellenfahrzeug) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Der Bericht bietet Marktgröße und Prognose für vernetzte Fahrzeuggeräte in Wertangaben (Millionen USD) für alle oben genannten Segmente.

| OEM |

| Nachrüstmarkt |

| V2V |

| V2I |

| V2P |

| V2N |

| V2G |

| Fahrerassistenzsystem (ADAS) |

| Telematik |

| Fahrzeuginfotainment |

| Cybersicherheitshardware |

| Eingebettet |

| Integriert |

| Gebunden |

| DSRC |

| C-V2X (4G/5G) |

| Fahrzeuge mit Verbrennungsmotor | |

| Elektrofahrzeuge | Batterieelektrisches Fahrzeug |

| Hybridfahrzeug | |

| Brennstoffzellenelektrofahrzeug | |

| Plug-in-Hybridfahrzeug |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Endnutzertyp | OEM | |

| Nachrüstmarkt | ||

| Nach Kommunikationstyp | V2V | |

| V2I | ||

| V2P | ||

| V2N | ||

| V2G | ||

| Nach Produkttyp | Fahrerassistenzsystem (ADAS) | |

| Telematik | ||

| Fahrzeuginfotainment | ||

| Cybersicherheitshardware | ||

| Nach Konnektivitätstechnologie | Eingebettet | |

| Integriert | ||

| Gebunden | ||

| DSRC | ||

| C-V2X (4G/5G) | ||

| Nach Fahrzeugantriebstyp | Fahrzeuge mit Verbrennungsmotor | |

| Elektrofahrzeuge | Batterieelektrisches Fahrzeug | |

| Hybridfahrzeug | ||

| Brennstoffzellenelektrofahrzeug | ||

| Plug-in-Hybridfahrzeug | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für vernetzte Fahrzeuggeräte?

Die Marktgröße für vernetzte Fahrzeuggeräte erreichte im Jahr 2026 USD 72,52 Milliarden und wird voraussichtlich bis 2031 bei einem CAGR von 14,62 % auf etwa USD 143,47 Milliarden anwachsen.

Welche Region führt den Markt an?

Nordamerika hielt im Jahr 2025 einen Marktanteil von 38,26 % aufgrund regulatorischer Vorschriften und einer hohen Durchdringung von Premiumfahrzeugen.

Warum konzentrieren sich OEMs auf Abonnementdienste?

OEMs streben danach, sinkende Hardwaremargen durch die Erschließung wiederkehrender Einnahmen auszugleichen, mit potenziellen Einnahmen aus vernetzten Diensten von USD 1.600 pro Fahrzeug.

Welche Segmente wachsen am schnellsten?

Fahrzeug-zu-Netz-Kommunikation, Cybersicherheitshardware und batterieelektrische Fahrzeuge verzeichnen bis 2031 jeweils CAGRs von über 13,5 %.

Wie werden Cybersicherheitsrisiken angegangen?

Automobilhersteller integrieren nun Hardware-Root-of-Trust, führen kontinuierliche Penetrationstests durch und arbeiten mit Spezialunternehmen zusammen, um aufkommenden Vorschriften für Sicherheit durch Design zu entsprechen.

Welche Rolle wird 5G in vernetzten Fahrzeugen spielen?

Eigenständiges 5G senkt die Latenz auf nahezu Echtzeit-Niveau und ermöglicht fortschrittliche Fahrerassistenz, hochauflösende Kartierung und zukünftige autonome Fahrfunktionen, während es neue Träger-OEM-Diensteplattformen unterstützt.

Seite zuletzt aktualisiert am: