Dänemark E-Bike-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

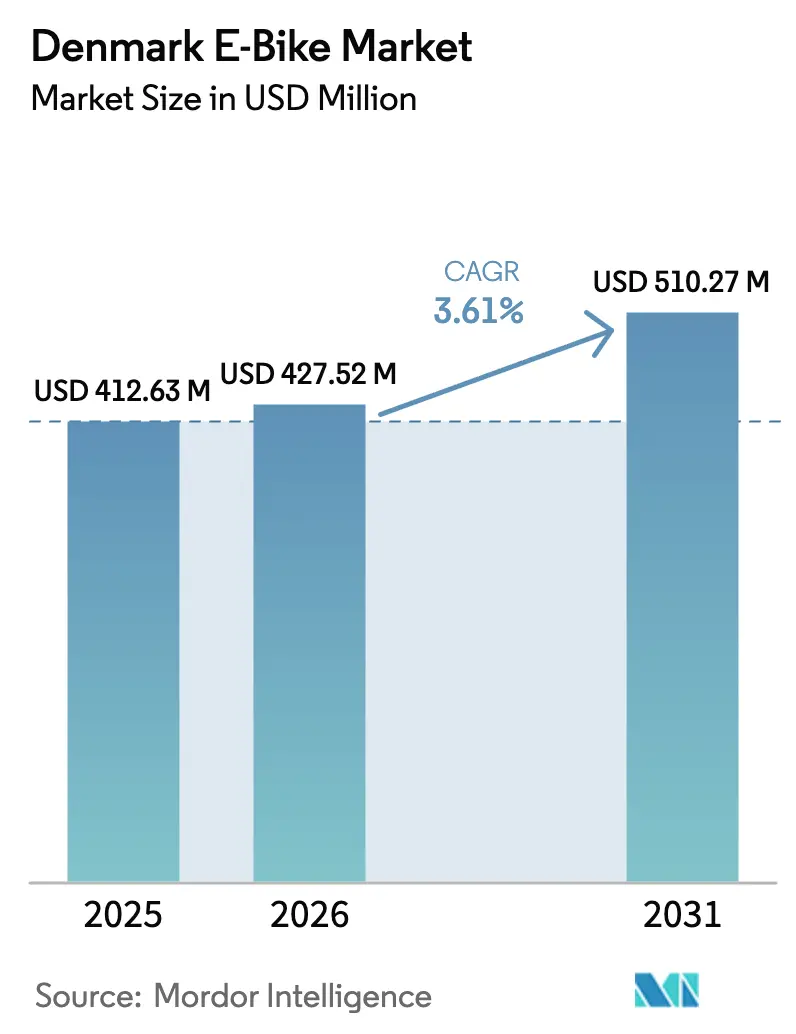

| Marktgröße im Basisjahr (2025) | 412.63 Millionen US-Dollar |

| Marktgröße (2026) | 427.52 Millionen US-Dollar |

| Marktgröße (2031) | 510.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dänemark E-Bike-Marktanalyse von Mordor Intelligence

Die Größe des Dänemark E-Bike-Markts wird voraussichtlich von 412,63 Millionen USD im Jahr 2025 auf 427,52 Millionen USD im Jahr 2026 wachsen und bis 2031 510,27 Millionen USD erreichen, bei einer CAGR von 3,61 % über den Zeitraum 2026–2031. Dieser Ausblick spiegelt eine reife Fahrradkultur wider, die sich stetig elektrifiziert, da staatliche Anreize mit nachhaltigen Investitionen in geschützte Infrastruktur in Einklang gebracht werden. Kopenhagens Fahrrad-Schnellwege, der Ausbau von Vorstadtspuren und integrierte Ladestationen erhöhen die Praktikabilität längerer Pendelstrecken und verringern die Reichweitenangst. Betriebliche Leasingprogramme beschleunigen die Marktdurchdringung weiter, indem sie die Anschaffungskosten senken und steuerliche Vorteile bieten, während Premiumisierungstendenzen die durchschnittlichen Verkaufspreise anheben, da Fahrer Mittelmotoren und Riemenantriebe für ein natürliches Fahrgefühl und geringen Wartungsaufwand bevorzugen. Zunehmender Konsolidierungsdruck nach der Insolvenz von VanMoof signalisiert Spielraum für stärkere Marken zur Marktanteilsgewinnung, wobei Technologie, Servicenetz und Lieferkettenstabilität als zentrale Wettbewerbshebel entstehen.

Wichtigste Erkenntnisse des Berichts

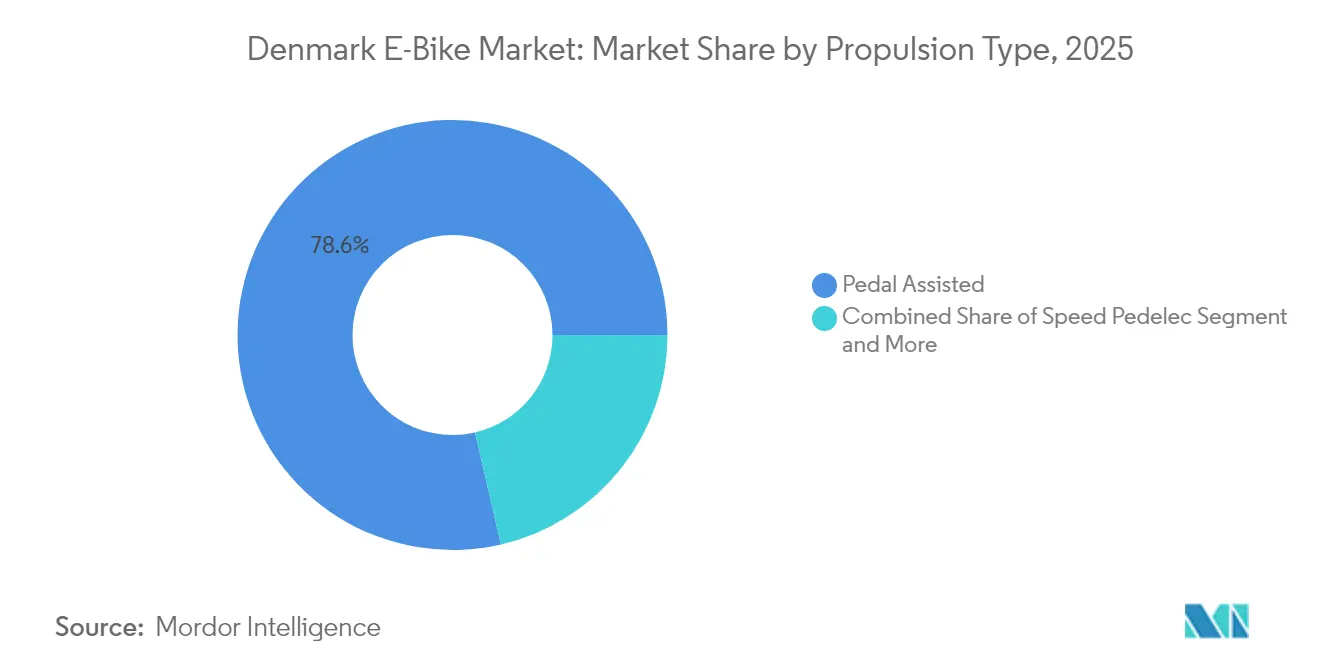

- Nach Antriebsart hielten pedalunterstützte Systeme im Jahr 2025 einen Marktanteil von 78,62 % am Dänemark E-Bike-Markt, während Speed-Pedelecs bis 2031 mit einer CAGR von 3,71 % wachsen sollen.

- Nach Anwendungstyp hielt das Stadt-/Urbanpendeln im Jahr 2025 einen Marktanteil von 76,20 % am Dänemark E-Bike-Markt, während das Cargo-/Nutzfahrzeugsegment bis 2031 mit einer CAGR von 3,72 % wachsen soll.

- Nach Batterietyp entfielen Lithium-Ionen-Batterien im Jahr 2025 auf 99,32 % der Dänemark E-Bike-Marktgröße und sollen bis 2031 mit einer CAGR von 3,74 % expandieren.

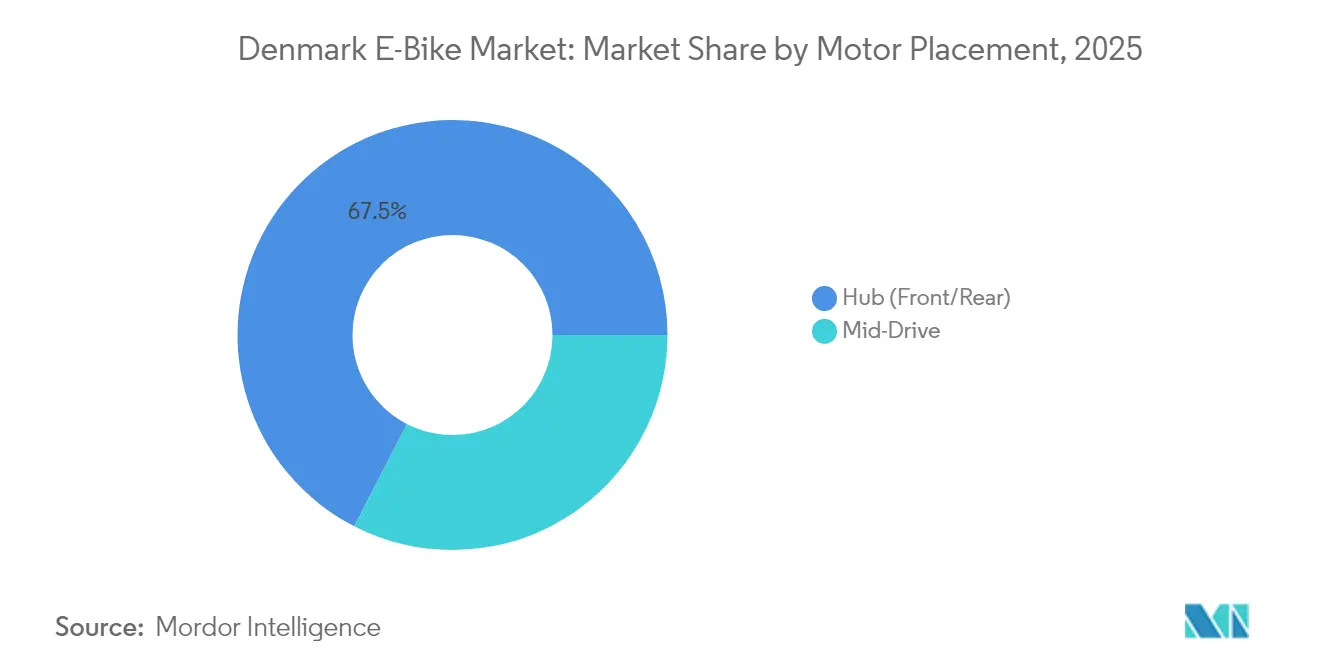

- Nach Motorposition entfielen Nabenmotoren im Jahr 2025 auf 67,45 % der Dänemark E-Bike-Marktgröße, aber Mittelmotor-Modelle sollen bis 2031 mit einer CAGR von 4,1 % expandieren.

- Nach Antriebssystemen entfielen Kettenantriebe im Jahr 2025 auf 72,60 % der Dänemark E-Bike-Marktgröße, aber das Riemenantrieb-Modell soll bis 2031 mit einer CAGR von 4,83 % expandieren.

- Nach Motorleistung entfielen Fahrräder unter 250 W im Jahr 2025 auf 54,60 % der Dänemark E-Bike-Marktgröße, aber 351-500 W-Modelle sollen bis 2031 mit einer CAGR von 5,05 % expandieren.

- Nach Preisklasse dominierte das Segment USD 1.500–2.499 mit einem Anteil von 29,60 % im Jahr 2025, während die Klasse USD 3.500–5.999 bis 2031 mit einer CAGR von 4,43 % wachsen soll.

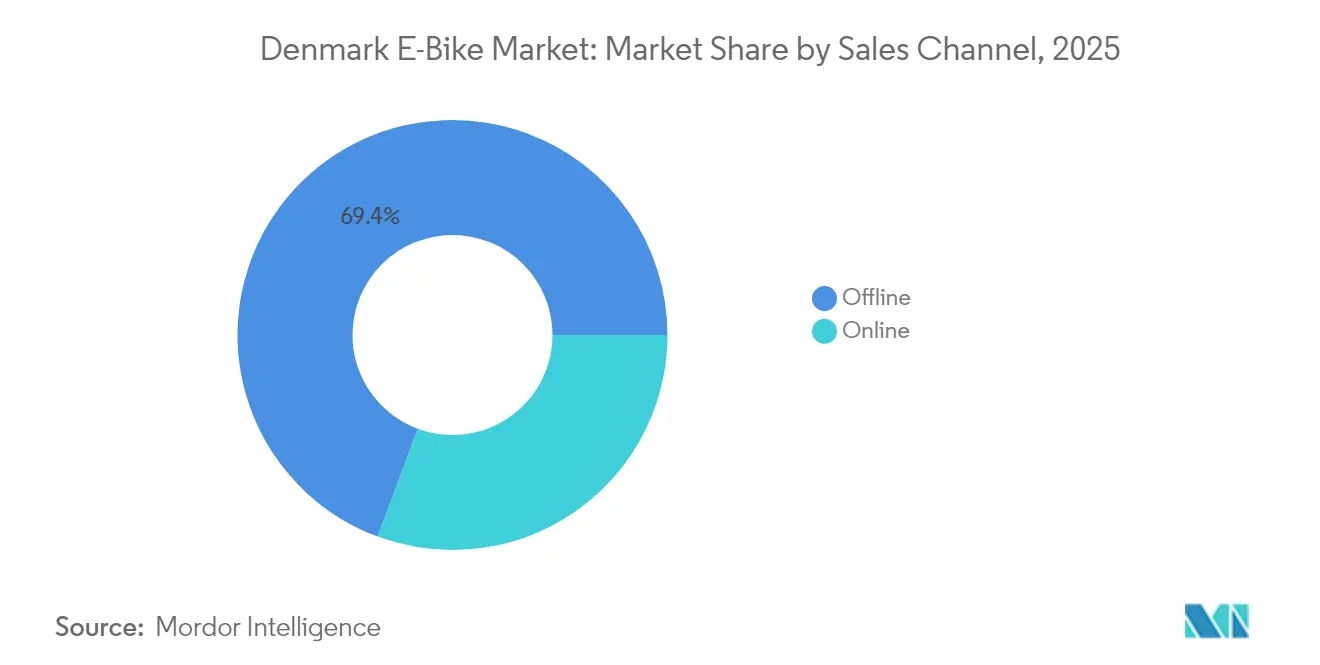

- Nach Vertriebskanal erzielte der stationäre Einzelhandel im Jahr 2025 einen Umsatzanteil von 69,35 %, jedoch werden Online-Plattformen voraussichtlich die höchste CAGR von 6,05 % im gleichen Zeitraum erzielen.

- Nach Endnutzung führte der private und familiäre Gebrauch mit einem Anteil von 58,80 % am Dänemark E-Bike-Markt im Jahr 2025, während die kommerzielle Lieferung die schnellste CAGR von 5,45 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Dänemark E-Bike-Markttrends und Einblicke

Einflussstärke der Treiber auf die Analyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anreize für elektrische Mobilität | +0.8% | National, mit frühen Zugewinnen in Kopenhagen, Aarhus, Odense | Mittelfristig (2–4 Jahre) |

| Ausbau der Fahrradinfrastruktur | +0.7% | National, konzentriert in Groß-Kopenhagen und Großstädten | Langfristig (≥ 4 Jahre) |

| Programme zur Mobilität als Arbeitnehmerleistung | +0.6% | National, am stärksten in städtischen Beschäftigungszentren | Kurzfristig (≤ 2 Jahre) |

| Wachstum der letzten Meile in der Lieferlogistik | +0.5% | Stadtgebiete, Metropolregion Kopenhagen | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der städtischen Staugebühr | +0.4% | Kopenhagener Stadtzentrum, mögliche Ausdehnung auf Aarhus | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Mittelmotoren | +0.3% | National, Schwerpunkt auf dem Premiumsegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize für leichte elektrische Mobilität

Das dänische Steuerrecht gewährt eine steuerlich begünstigte Behandlung von arbeitgeberfinanzierten E-Bike-Leasingverträgen und ermöglicht es den Mitarbeitern, Fahrzeuge unter dem Einzelhandelspreis über Gehaltsumwandlungspläne zu beziehen. Nationale Radverkehrsstrategiefonds stellen Mittel für geschützte Fahrspuren, sichere Abstellmöglichkeiten und öffentliche Ladeinfrastruktur bereit, was den Zugang über das Zentrum Kopenhagens hinaus erweitert. Diese Maßnahmen stehen im Einklang mit dem Ziel der Kohlenstoffneutralität bis 2030 und stärken direkt das Segment des privaten und familiären Gebrauchs, indem die Nettobesitzkosten gesenkt werden. Darüber hinaus soll eine geplante Subventionserweiterung für Cargo-E-Bikes gewerbliche Flotten unterstützen, die Ziele der emissionsfreien Lieferung verfolgen. Insgesamt erhöhen diese Hebel die Erschwinglichkeit, erweitern die Infrastruktur und verbessern die Wahrnehmung von E-Bikes als praktikable Alternative zum Auto.

Ausbau der geschützten Fahrradinfrastruktur

Das Kopenhagener Fahrrad-Schnellwegenetz verbindet bereits Vorstadtzonen, wobei ein weiterer Ausbau vor 2030 geplant ist. Wetterschutzhäuschen, Vorrangsignale und hohe Wartungsstandards erhöhen die ganzjährige Zuverlässigkeit, insbesondere für Strecken über 10 km – eine Entfernung, bei der elektrische Unterstützung klare Vorteile bietet. Netzwerkeffekte verstärken den Nutzen, da jede hinzugefügte Route sichere und durchgängige Fahrtmöglichkeiten multipliziert. Ergänzende Projekte der Dänischen Staatsbahnen zur Verbesserung des Stationszugangs und von Abstellanlagen sowie Verbindungen auf dem ersten Kilometer fördern multimodale Reisen, bei denen Züge mit E-Bikes kombiniert werden[1]„Masterplan für Stationszugang und Parken,” Dänische Staatsbahnen, dsb.dk. Dieser integrierte Ansatz reduziert Staus, verkürzt Reisezeiten und unterstützt den schrittweisen Wechsel von konventionellen Fahrrädern zu elektrifizierten Modellen, die besser für längere Vorstadtpendlerstrecken geeignet sind.

Betriebliche Programme zur Mobilität als Arbeitnehmerleistung

Arbeitgeber führen Rundum-Leasingverträge ein, die Wartung, Versicherung und Kaufoptionen am Vertragsende in feste monatliche Abzüge bündeln und damit die größte Hürde der Anschaffungskosten beseitigen. Typische Verträge schaffen eine vorhersehbare Nachfrage für Hersteller und bieten dem Personal eine unkomplizierte Nutzung. Unternehmen berichten von reduzierten Parkkosten und einer verbesserten Mitarbeiterzufriedenheit, wenn Fahrzeugzuschüsse teilweise durch E-Bike-Leistungen ersetzt werden, insbesondere in Stadtbezirken mit hohen Parkkosten[2]„Leitfaden für betriebliche Pendlervorteile,” Gemeinde Kopenhagen, kk.dk. Da Unternehmen im Wettbewerb um Talente stehen, werden nachhaltige Mobilitätsvorteile zu Differenzierungsmerkmalen, die das Wachstum im Premiumsegment ankurbeln und wiederkehrende Umsatzströme für Leasinganbieter festigen. Die Programme machen auch Nicht-Radfahrer mit dem elektrisch unterstützten Fahren vertraut und verbreitern so die adressierbare Nutzerbasis.

Wachstum der Plattformen für Lieferung auf der letzten Meile

Der Better Cities Fund von Wolt versorgt Kuriere mit Cargo-Modellen gegen eine monatliche Gebühr, die Wartung und vollständigen Risikoversicherungsschutz umfasst[3]„Better Cities Fund: Kurier-Cargo-Bike-Programm,” Wolt, wolt.com . Einstiegsklasse SmartVelo L-Einheiten und VOK S-Hochkapazitätsräder ermöglichen es Auftragnehmern, mehr Lieferungen als mit muskelkraftbetriebenen Fahrrädern durchzuführen. Dieser Ansatz unterstützt das Segment der kommerziellen Lieferung, demonstriert glaubwürdige Gesamtbetriebskostenvorteile und erhöht die öffentliche Sichtbarkeit von E-Cargo-Lösungen. Erfolgsgeschichten haben konkurrierende Plattformen dazu veranlasst, ähnliche Modelle zu erproben, was die installierte Flotte erweitert und das Wartungs-Know-how in Händlernetzwerken verbreitet. Diese Demonstrationseffekte übersetzen sich in das Interesse der Haushalte, da Familien die Effizienz des elektrisch unterstützten Gütertransports beobachten.

Einflussstärke der Hemmnisse auf die Analyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Fahrräder | -0.9% | National, am stärksten in ländlichen und einkommensschwachen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Batteriezellenversorgung | -0.6% | Globale Lieferkette, alle dänischen Segmente betreffend | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bei Pedelecs | -0.4% | National, insbesondere Pendler betreffend | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch E-Scooter-Flotten | -0.3% | Stadtgebiete, Kopenhagen und Großstädte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu konventionellen Fahrrädern

In ländlichen Städten, wo die Fahrstrecke oft keine Motorunterstützung erfordert, stehen Erstkäufer vor erheblichen Kostenhürden. Die Einzelhandelspreise für diese Fahrräder sind im Vergleich zu konventionellen Rädern deutlich höher. Der Batterieaustausch alle drei bis fünf Jahre wirkt sich erheblich auf die Gesamtbesitzkosten aus, und engere Konsumausgaben während wirtschaftlicher Abschwünge verstärken die Zurückhaltung. Während Leasing den Schock abmildert, wägen private Käufer ohne Arbeitgeberunterstützung immer noch amortisierte Vorteile gegen die sofortigen Ausgaben ab. Die Preislücke verringert sich für Vielfahrer, die Kraftstoff- und Parkkosten ausgleichen können, doch eine breitere landesweite Akzeptanz hängt von weiteren Kostensenkungen oder Finanzierungsinnovationen ab.

Engpässe bei der Batteriezellenversorgung

Die Lithium-Spotpreise haben im Laufe der Zeit erhebliche Schwankungen erfahren, was Hersteller unvorhersehbaren Verpackungskosten aussetzt, die einen wesentlichen Teil des Stücklistenwerts einer Einheit ausmachen. Die Abhängigkeit von asiatischen Zelllieferanten bedeutet, dass Lieferverzögerungen und geopolitische Ereignisse die Vorlaufzeiten verlängern können, was zu Lagerengpässen in den umsatzstarken Frühjahrsverkaufsperioden führt. Mittelpreismarken haben Schwierigkeiten, Aufpreise zu absorbieren, was entweder eine Margenkomprimierung oder Einzelhandelspreiserhöhungen riskiert. Eine begrenzte inländische Recyclinginfrastruktur verlangsamt die Rückgewinnung kritischer Mineralien, dämpft Kreislaufwirtschaftsgewinne und erhöht die Risikoprämien für Rohstoffe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Dominanz der Pedalunterstützung trifft auf Geschwindigkeitsentwicklung

Pedalunterstützte Einheiten hielten 2025 einen Anteil von 78,62 % am Dänemark E-Bike-Markt, da Fahrer die nahtlose Motorunterstützung bevorzugen, die die menschliche Kraft verstärkt. Die Dänemark E-Bike-Marktgröße für dieses Segment soll im Einklang mit der Pendler- und Freizeitnachfrage, die Bewegung und erweiterte Reichweite schätzt, stetig voranschreiten. Pedalsensoren und adaptive Unterstützung passen das Drehmoment jetzt mit nahezu sofortiger Reaktion an die Trittfrequenz an, was die Fahrzufriedenheit im Stadtverkehr steigert. Obwohl sie eine kleinere Basis bilden, werden Speed-Pedelec-Modelle bis 2031 voraussichtlich eine CAGR von 3,71 % verzeichnen, da Arbeitswege länger werden und Staugebühren steigen. Wenn Regulierungsbehörden dauerhaften bedeutenden Zugang auf geschützten Fahrspuren bestätigen, könnte die Pendlerakzeptanz beschleunigen, aber laufende Versicherungsdebatten schränken die sofortige Volumenexpansion ein.

Die Unterschiede in den Fahrerprofilen werden deutlicher: Pedalunterstützung eignet sich für tägliche Besorgungen, Schulwege und Freizeittouren unter 25 km/h, während Speed-Varianten Pendler ansprechen, die schnelle Fahrten über Vororte hinweg benötigen. Leasingunternehmen differenzieren Pakete entsprechend und bündeln höhere Versicherungen und fortschrittliche Beleuchtung für Speed-Pedelecs. Komponentenlieferanten investieren in Doppelmodus-Software, die die Leistung für gemeinsame Wegeetikette herabsetzt und die Akzeptanz unter konventionellen Radfahrern schützt. Gleichzeitig bedienen nabenangetriebene pedalunterstützte Räder weiterhin Einstiegsstufen und gewährleisten Preiszugänglichkeit. Insgesamt bestätigen diese Trends den Dänemark E-Bike-Markt als Laboratorium für eine verhältnismäßige Motorisierung, die auf die lokale Infrastruktur und Politik abgestimmt ist.

Nach Anwendungstyp: Städtischer Nutzen treibt kommerzielles Wachstum an

Stadt- und Urbanfahrten machten 2025 76,20 % der Dänemark E-Bike-Marktgröße aus, da dichte Infrastruktur und kurze Fahrtenketten elektrifizierte Zweiräder als logische Autoersatzmittel positionieren. Haushalte bevorzugen Durchstiegrahmen mit integrierten Gepäckträgern für Lebensmitteleinkäufe und Kindersitzen, was eine Lifestyle-Integration statt Sport widerspiegelt. Cargo- und Nutzfahrräder sind zwar noch eine Nische, sollen aber bis 2031 mit einer führenden CAGR von 3,72 % wachsen, angetrieben durch Lieferplattformen und Familien, die Zweitwagen ersetzen. Gewerbliche Kurierpiloten dokumentieren bemerkenswerte Produktivitätsgewinne bei der Umstellung von konventionellen Fahrrädern, und ihre Sichtbarkeit normalisiert hochkapazitive Rahmen in Wohnstraßen.

Kommunale Beschaffungsvorgaben spezifizieren zunehmend E-Cargo-Formate für Parkpflege und Müllentsorgung, was die Basisnachfrage auch dann unterstützt, wenn Verbraucherbudgets enger werden. Trekking- und Gebirgs-E-Bikes hinken aufgrund von Dänemarks flacher Topographie hinterher, doch Marken umwerben das Touristensegment mit Wochenend-Mietbündeln entlang Küstenrouten. Eine solche Diversifizierung verbreitert die Umsatzstabilität, wenn der saisonale Pendelverkehr im Winter nachlässt, die Freizeitnachfrage jedoch anhält. Der Dänemark E-Bike-Markt entwickelt sich so in Richtung zweckgebundener Bauformen, die auf städtische, familiäre und logistische Aufgaben abgestimmt sind.

Nach Batterietyp: Lithium-Ionen monopolisiert die Leistung

Lithium-Ionen-Packs versorgten 2025 99,32 % der E-Bike-Montagen und untermauern die Marktanteilsdominanz des Dänemark E-Bike-Markts durch Hochenergie-Chemien, die große Reichweiten ohne erhebliches Gewicht liefern. Dieses Segment soll bis 2031 auch das schnellste Wachstum mit einer CAGR von 3,74 % verzeichnen. NMC- und NCA-Zellen führen die Massenadoption an, doch LFP-Varianten gewinnen in Cargo-Flotten an Dynamik, die Haltbarkeit und thermische Sicherheit priorisieren. Bleisäure-Optionen ziehen sich in preissensible Bereiche und Mietflotten zurück, wo Leistungskompromisse akzeptabel bleiben.

Zellenfortschritte erhöhen die durchschnittliche Kapazität und verkürzen Ladesitzungen auf unter drei Stunden mit 4-A-Ladegeräten. Dänische Käufer bevorzugen herausnehmbare Packs für das Laden in Innenräumen, angesichts der Wohnnormen in Mehrfamilienhäusern, und Doppelbatterie-Optionen entstehen in den Touren- und Lieferkategorien. Hersteller experimentieren mit modularen Gehäusen, damit Fahrer Bauformen wechseln können, ohne Rahmenüberarbeitungen vorzunehmen. Europaweite Recyclingvorschriften, die eine erhebliche Materialrückgewinnung bis 2025 vorschreiben, fördern lokale Verarbeitungsprojekte, die, wenn sie skaliert werden, die Rohstoffexposition dämpfen könnten, die den Dänemark E-Bike-Markt einschränkt.

Nach Motorposition: Mittelmotor-Innovation fordert Nabenmotor-Dominanz heraus

Nabenmotoren lieferten 2025 67,45 % der Einheiten und behaupten kosteneffiziente Angebote, die grundlegende städtische Bedürfnisse erfüllen. Der Dänemark E-Bike-Markt zeigt dennoch eine CAGR von 4,1 % für Mittelmotorsysteme aufgrund ihrer ausgewogenen Gewichtsverteilung und überlegenen Drehmomentverwaltung auf Kopenhagens moderaten Steigungen. Premium-Pendler nehmen glattere Gangwechsel und weniger Widerstand über 25 km/h wahr, was die Zahlungsbereitschaft für einen Preisaufschlag erhöht.

Cargo-Hersteller schätzen zentral montierte Drehmomentwerte für den Umgang mit 80-kg-Nutzlasten ohne Überhitzung, während Software-Updates Unterstützungskurven unter variablen Lasten optimieren. Einstiegsnaben-Designs antworten mit integrierten Planetengetrieben und regenerativem Bremsen, was den Leistungsunterschied verringert. Händler erweitern die Techniker-Ausbildung für beide Architekturen und erleichtern so die Übergangshürden für Verbraucher. Im Laufe der Zeit wird der Dänemark E-Bike-Markt wahrscheinlich eine bifurkate Struktur unterstützen: Budget-Nabenmotoren für gelegentliche Fahrten und fortschrittliche Mittelmotoren für schwere oder leistungsorientierte Verwendung.

Nach Antriebssystemen: Riemenantrieb entsteht trotz Kettendominanz

Kettensysteme behielten 2025 einen Anteil von 72,60 % bei, gestützt durch globale Versorgungsstandardisierung und breite mechanische Vertrautheit. Riemenantriebe sollen jedoch bis 2031 mit einer CAGR von 4,83 % wachsen, da Stadtfahrer fettfreien Betrieb und minimale Wartung schätzen. Carbonfaserverstärkte Riemen verlängern die Serviceintervalle und senken die Gesamtkosten auch bei höheren Anschaffungspreisen.

Rahmenhersteller redesignen hintere Dreiecke, um Riemenspanner und gespaltene Ausfallenden aufzunehmen, was einen langfristigen Pivot in Richtung dieses Systems in mittleren und Premium-Segmenten signalisiert. Ketten behaupten sich in leistungsstarken Gebirgsaufbauten, wo Schaltwerkskompatibilität und Feldrepararierbarkeit wichtig sind. Riemensysteme ermöglichen eine saubere Büro-Ankunft für den täglichen Pendler und passen zu Dänemarks professionellen Kleiderordnungsnormen. Der Dänemark E-Bike-Markt spiegelt so einen breiteren Verbrauchertrend hin zu Komfort statt marginaler Antriebsstrangeffizienz wider.

Nach Motorleistung: Leistungssegmente treiben Premium-Wachstum an

Motoren mit einer Leistung unter 250 W machten 2025 54,60 % des Volumens aus und entsprechen den EU-Grenzen für den nicht zugelassenen Betrieb auf öffentlichen Wegen. Obwohl kleiner, soll das 351-500-W-Band mit einer CAGR von 5,05 % wachsen, angetrieben durch Cargo-Bikes und Speed-Pedelec-Pendler, die mehr Drehmoment benötigen. Software-Regler ermöglichen dynamische Wattage-Begrenzungen, um rechtliche Schwellenwerte einzuhalten und gleichzeitig Überziehungsstöße für Hügel oder schwere Lasten bereitzustellen.

Hersteller fördern Vielseitigkeit, indem sie Firmware-Entsperrungen unter Händleraufsicht für den privaten Geländeeinsatz anbieten und dabei Konformität und Leistung ausbalancieren. Einheiten über 600 W bleiben marginal, beschränkt auf Sportnischen und abgegrenzte Einrichtungen. Da die Batterieenergiedichte steigt, erreichen auch 250-W-Systeme eine größere Reichweite, was die Notwendigkeit einer höheren Dauerleistung außerhalb spezialisierter Kontexte dämpft.

Nach Preisklasse: Premium-Segmente erfassen Wachstum

Das Segment USD 1.500–2.499 repräsentierte 2025 29,60 % der Ausgaben und positionierte sich als zugänglicher Einstiegspunkt für Massenkonsumenten. Die Klasse USD 3.500–5.999 soll jedoch bis 2031 mit einer CAGR von 4,43 % expandieren, da Leasingprogramme den Preisschock abmildern und Fahrer Qualitätshardware belohnen. Premium-Käufer verlangen integrierte Beleuchtung, GPS-Sicherheit und Konnektivität, die günstigere Modelle fehlen, was die durchschnittlichen Verkaufspreise nach oben treibt.

Händler bieten abgestufte Wartungspakete und erweiterte Garantien an, die das Premiumangebot weiter rechtfertigen, während Abonnementmodelle Hardware, Software und Service in eine monatliche Gebühr bündeln. Budgetkategorien spüren Druck, da Mittelklasse-Funktionen nach unten sickern und die Differenzierung verringern. Der Dänemark E-Bike-Markt spiegelt eine reifende Verbraucherbasis wider, die den Gesamtwert gegenüber dem Einstiegspreis allein abwägt.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Stationäre Händler beherrschten 2025 69,35 % des Transaktionswerts und unterstreichen die Bedeutung von Probefahrten und lokalem Service für komplexe Produkte. Online-Volumina steigen jedoch mit einer CAGR von 6,05 %, da Marken-Websites Konfiguratoren und Hauslieferung optimieren. Direktzum-Verbraucher-Startups wecken Nachfrage durch Influencer-Marketing und 100-tägige Rückgabegarantien, die Zögern abbauen.

Hybride Klick-und-Abholmodelle ermöglichen es Käufern, online zu recherchieren, Bestellungen aufzugeben und vollständig vorbereitete Fahrräder in Partnershops abzuholen und verbinden so Komfort mit professioneller Einrichtung. Händler reagieren mit virtuellen Showrooms und Heimvorführungsfahrzeugen, um die Relevanz zu verteidigen. Garantieansprüche erfordern weiterhin physische Werkstätten, was die Bedeutung des stationären Handels verankert, auch wenn das digitale Wachstum den breiteren Dänemark E-Bike-Markt übertrifft.

Nach Endnutzung: Kommerzielle Lieferung treibt Segmenttransformation an

Privater und familiärer Gebrauch sicherte 2025 58,80 % des Volumens, wobei Cargo-Bikes für mehrere Kinder Zweitwagen für Lebensmitteleinkäufe und Schulwege ersetzen. Kommerzielle Lieferung weist die stärkste CAGR von 5,45 % auf, da Plattformökonomien skalieren und Kommunen den Transporterverkehr in dichten Kernstädten einschränken. Leasingbündel, die Hochkapazitätsboxen, Prioritätsdienste und Versicherungen umfassen, schaffen vorhersehbare Kostenstrukturen für Gig-Worker.

Institutionelle Nutzer wie Facility Manager und Postdienste übernehmen elektrifizierte Flotten, um Nachhaltigkeitsziele zu erfüllen und Betriebsausgaben zu senken. Dienstleister nutzen Datenprotokollierung zur Optimierung von Routing und vorbeugender Wartung und verbessern so die Zuverlässigkeit. Der Dänemark E-Bike-Markt verschiebt sich so von rein verbrauchergetrieben zu einem ausgewogenen Ökosystem, in dem gewerbliche Flotten technologische Grenzen und Volumina vorantreiben.

Geografische Analyse

Im Jahr 2024 haben ein umfangreiches Schnellwegenetz, eine dichte Bevölkerung und aggressive Klimapolitik Kopenhagens Beitrag zu den nationalen Stückverkäufen erheblich gesteigert. Geschützte Fahrspuren, nahtlose Schienenintegration und Subventionen für sichere Fahrradabstellmöglichkeiten verstärken den täglichen Komfort und unterstützen die höchste Pro-Kopf-Penetration in Europa. Vorstadtpendler profitieren, da neue Routen über die Stadtgrenzen hinaus verlaufen und kurze Strecken zu schnellen Fahrten mit minimalem Aufwand machen.

Aarhus, Odense und Aalborg stellen die nächste Wachstumswelle dar, da kommunale Budgets der Entlastung des Verkehrs und der Verbesserung der Luftqualität Priorität einräumen. Die E-Bike-Akzeptanz in diesen Städten spiegelt das Kopenhagener Konzept wider: gezielte Infrastruktur, Arbeitgeberanreize und Parkplatzreformen. Aufgrund geringerer Dichte und Servicelücken zeigen ländliche Bezirke eine langsamere Akzeptanz, doch verbesserte digitale Einzelhandelskanäle und tragbare Batterietechnologien reduzieren logistische Hürden. Der Dänemark E-Bike-Markt weitet sich weiterhin geografisch aus, angetrieben durch eine integrierte nationale Vision, die das Radfahren als Säule der Kohlenstoffneutralität positioniert.

Speed-Pedelec-Versuche, die sich auf Kopenhagen konzentrieren, liefern wertvolle Leistungs- und Sicherheitsdaten, die die Politik im ganzen Land leiten. Erfolgreiche Ergebnisse könnten sich auf andere Metropolregionen ausbreiten und schnellere Pendlerkorridore sowie spezialisierte Parkhubs fördern. Diese geografischen Kompetenzbündelungen ziehen ausländische Komponentenlieferanten an und stimulieren inländische Innovationen, was Dänemarks Status als lebendes Labor für elektrifizierte Mikromobilität stärkt.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Etablierte europäische Akteure stützen sich auf ausgereifte Händlernetzwerke und starke Garantiereputation, während jüngere dänische Unternehmen wie STRØM Bikes und Nørdic Bikes agile Direktzum-Verbraucher-Modelle nutzen. Die Insolvenz von VanMoof im Jahr 2023 legte das Risiko einer Überexpansion ohne Servicetiefe offen und veranlasste Käufer, finanzielle Stabilität und Kundendienst-Fähigkeiten zu priorisieren.

Die technologische Differenzierung konzentriert sich nun auf Mittelmotor-Integration, IoT-Konnektivität und vorausschauende Wartung statt auf reine Kostenaspekte. Unternehmen mit proprietären Motor- und Batteriebeziehungen sichern die Versorgung bei Engpässen und halten Einführungszeitpläne und Markenglaubwürdigkeit aufrecht. Leasing-Abteilungen und Abonnementprogramme liefern wiederkehrende Einnahmen, die die zyklische Einzelhandelsnachfrage abpuffern, was integrierten Akteuren einen Vorteil verschafft.

Betreiber von Shared-Mobility bilden einen parallelen Kanal, kaufen Flotten direkt von Originalausrüstungsherstellern und verlangen telemetriefähige Hardware für die Flottenoptimierung. Lieferanten, die robuste Rahmen und austauschbare Antriebsstränge anpassen, gewinnen diese Aufträge und steigern Volumen und Sichtbarkeit. Insgesamt betont der Wettbewerb Lebenszyklusdienstleistungen und digitales Engagement, was eine Verbraucherbasis widerspiegelt, die nahtlose Besitzerfahrungen erwartet.

Marktführer im Dänemark E-Bike-Bereich

Giant Manufacturing Co. Ltd

Van Moof BV

Royal Dutch Gazelle

A. Winther A/S

Batavus BV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Donkey Republic ist eine Partnerschaft mit Mastercard eingegangen, um kontaktlose Fahrradmieten in ganz Kopenhagen zu ermöglichen und so multimodale Reisen für Einwohner und Besucher zu vereinfachen.

- Februar 2024: Wolt hat seinen Better Cities Fund in Kopenhagen gestartet und bietet Kurieren Zugang zu speziell entwickelten Cargo-E-Bikes im Rahmen von Rundum-Monatsleasingverträgen.

Berichtsumfang des Dänemark E-Bike-Markts

Pedalunterstützt, Speed-Pedelec, Gasgriffunterstützt sind als Segmente nach Antriebsart abgedeckt. Cargo/Nutzfahrzeug, Stadt/Urban, Trekking sind als Segmente nach Anwendungstyp abgedeckt. Bleisäurebatterie, Lithium-Ionen-Batterie, Sonstige sind als Segmente nach Batterietyp abgedeckt.| Pedalunterstützt |

| Speed-Pedelec |

| Gasgriffunterstützt |

| Cargo/Nutzfahrzeug |

| Stadt/Urban |

| Trekking/Gebirge |

| Bleisäurebatterie |

| Lithium-Ionen-Batterie |

| Sonstige |

| Nabenmotor (vorne/hinten) |

| Mittelmotor |

| Kettenantrieb |

| Riemenantrieb |

| Unter 250 W |

| 251–350 W |

| 351–500 W |

| 501–600 W |

| Über 600 W |

| Bis zu USD 1.000 |

| USD 1.000–1.499 |

| USD 1.500–2.499 |

| USD 2.500–3.499 |

| USD 3.500–5.999 |

| Über USD 6.000 |

| Online |

| Stationär |

| Kommerzielle Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | |

| Dienstleistungsanbieter | |

| Privater und familiärer Gebrauch | |

| Institutionell | |

| Sonstige |

| Nach Antriebsart | Pedalunterstützt | |

| Speed-Pedelec | ||

| Gasgriffunterstützt | ||

| Nach Anwendungstyp | Cargo/Nutzfahrzeug | |

| Stadt/Urban | ||

| Trekking/Gebirge | ||

| Nach Batterietyp | Bleisäurebatterie | |

| Lithium-Ionen-Batterie | ||

| Sonstige | ||

| Nach Motorposition | Nabenmotor (vorne/hinten) | |

| Mittelmotor | ||

| Nach Antriebssystemen | Kettenantrieb | |

| Riemenantrieb | ||

| Nach Motorleistung | Unter 250 W | |

| 251–350 W | ||

| 351–500 W | ||

| 501–600 W | ||

| Über 600 W | ||

| Nach Preisklasse | Bis zu USD 1.000 | |

| USD 1.000–1.499 | ||

| USD 1.500–2.499 | ||

| USD 2.500–3.499 | ||

| USD 3.500–5.999 | ||

| Über USD 6.000 | ||

| Nach Vertriebskanal | Online | |

| Stationär | ||

| Nach Endnutzung | Kommerzielle Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | ||

| Dienstleistungsanbieter | ||

| Privater und familiärer Gebrauch | ||

| Institutionell | ||

| Sonstige | ||

Marktdefinition

- Nach Anwendungstyp - Zu diesem Segment zählen Stadt-/Urban-, Trekking- und Cargo-/Nutzfahrzeug-E-Bikes. Die gängigen E-Bike-Typen in diesen drei Kategorien umfassen Geländefahrräder/Hybride, Kinder-, Damen-/Herren-, Cross-, Mountainbike-, Falt-, Fatbike- und Sport-E-Bikes.

- Nach Batterietyp - Dieses Segment umfasst Lithium-Ionen-Batterien, Bleisäurebatterien und andere Batterietypen. Die Kategorie anderer Batterietypen umfasst Nickel-Metallhydrid- (NiMH), Silizium- und Lithium-Polymer-Batterien.

- Nach Antriebsart - Zu diesem Segment zählen pedalunterstützte E-Bikes, gasgriffunterstützte E-Bikes und Speed-Pedelecs. Während die Höchstgeschwindigkeit von pedal- und gasgriffunterstützten E-Bikes in der Regel 25 km/h beträgt, liegt die Höchstgeschwindigkeit von Speed-Pedelecs in der Regel bei 45 km/h (28 mph).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Pedalunterstützt | Die Pedal-Unterstützungs- oder Pedelec-Kategorie bezieht sich auf Elektrofahrräder, die durch ein Drehmomentsystem begrenzte Leistungsunterstützung bieten und keinen Gasgriff zur Geschwindigkeitsregulierung haben. Die Motorleistung wird beim Treten dieser Räder aktiviert und reduziert den menschlichen Kraftaufwand. |

| Gasgriffunterstützt | Gasgriffbasierte E-Bikes sind mit einem Gasgriff am Lenker ausgestattet, ähnlich wie bei Motorrädern. Die Geschwindigkeit kann durch Drehen des Gasgriffs direkt ohne Treten gesteuert werden. Die Gasgriffreaktion versorgt den im Fahrrad installierten Motor direkt mit Strom und beschleunigt das Fahrzeug ohne Pedalieren. |

| Speed-Pedelec | Speed-Pedelecs sind E-Bikes ähnlich wie pedalunterstützte E-Bikes, da sie keine Gasgriff-Funktion haben. Allerdings sind diese E-Bikes mit einem Elektromotor ausgestattet, der eine Leistung von ca. 500 W und mehr liefert. Die Höchstgeschwindigkeit solcher E-Bikes liegt in den meisten Ländern in der Regel bei 45 km/h (28 mph). |

| Stadt/Urban | Stadtfahrräder oder urbane E-Bikes sind nach täglichen Pendelstandards und -funktionen gestaltet, um in Stadt- und Urbangebieten betrieben zu werden. Die Fahrräder umfassen verschiedene Merkmale und Spezifikationen wie bequeme Sitze, aufrechte Sitzposition, Reifen für einfachen Grip und komfortables Fahren usw. |

| Trekking | Trekking- und Gebirgsräder sind spezielle E-Bike-Typen, die für besondere Zwecke konzipiert sind und die robuste und raue Nutzung der Fahrzeuge berücksichtigen. Diese Fahrräder haben einen starken Rahmen und breite Reifen für besseren und fortschrittlicheren Grip und sind auch mit verschiedenen Getriebemechanismen ausgestattet, die beim Fahren in verschiedenem Gelände, auf unebenem Untergrund und auf schwierigen Gebirgsstraßen verwendet werden können. |

| Cargo/Nutzfahrzeug | Cargo- oder Nutzfahrzeug-E-Bikes sind dafür konzipiert, verschiedene Arten von Frachten und Paketen über kürzere Distanzen, wie innerhalb städtischer Gebiete, zu transportieren. Diese Räder werden in der Regel von lokalen Unternehmen und Lieferpartnern für die Zustellung von Paketen und Sendungen zu sehr niedrigen Betriebskosten eingesetzt. |

| Lithium-Ionen-Batterie | Eine Lithium-Ionen-Batterie ist eine wiederaufladbare Batterie, die Lithium und Kohlenstoff als Bestandteile verwendet. Lithium-Ionen-Batterien haben eine höhere Energiedichte und ein geringeres Gewicht als versiegelte Bleisäurebatterien und bieten dem Fahrer mehr Reichweite pro Ladung als andere Batterietypen. |

| Bleisäurebatterie | Eine Bleisäurebatterie bezieht sich auf eine versiegelte Bleisäurebatterie mit einem sehr niedrigen Energie-Gewichts- und Energie-Volumen-Verhältnis. Die Batterie kann hohe Stoßströme erzeugen, dank ihres relativ hohen Leistungs-Gewichts-Verhältnisses im Vergleich zu anderen wiederaufladbaren Batterien. |

| Sonstige Batterien | Dazu gehören Elektrofahrräder, die Nickel-Metallhydrid- (NiMH), Silizium- und Lithium-Polymer-Batterien verwenden. |

| Business-to-Business (B2B) | Der Verkauf von E-Bikes an Geschäftskunden wie städtische Flotten- und Logistikunternehmen, Miet-/Sharing-Betreiber, Flottenbetreiber für die letzte Meile und Firmenflottenbetreiber fallen in diese Kategorie. |

| Business-to-Customers (B2C) | Der Verkauf von Elektrorollern und Motorrädern direkt an Verbraucher fällt unter diese Kategorie. Die Verbraucher erwerben diese Fahrzeuge entweder direkt von Herstellern oder über andere Vertriebspartner und Händler über Online- und Offline-Kanäle. |

| Nicht organisierte lokale Originalausrüstungshersteller | Diese Akteure sind kleine lokale Hersteller und Montagebetriebe von E-Bikes. Die meisten dieser Hersteller importieren Komponenten aus China und Taiwan und montieren sie lokal. Sie bieten das Produkt zu niedrigen Kosten in diesem preissensiblen Markt an, was ihnen einen Vorteil gegenüber organisierten Herstellern verschafft. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Dockingfreie E-Bikes | Elektrofahrräder mit Selbstverriegelungsmechanismen und einer GPS-Ortungsfunktion mit einer durchschnittlichen Höchstgeschwindigkeit von ca. 24 km/h. Diese werden hauptsächlich von Fahrrad-Sharing-Unternehmen wie Bird, Lime und Spin eingesetzt. |

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren zum Antrieb nutzt. Umfasst Autos, Roller, Busse, Lastwagen, Motorräder und Boote. Dieser Begriff umfasst rein elektrische Fahrzeuge und Hybrid-Elektrofahrzeuge. |

| Steckerfähiges Elektrofahrzeug | Ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen rein elektrische Fahrzeuge sowie Plug-in-Hybride umfasst. In diesem Bericht verwenden wir den Begriff für rein elektrische Fahrzeuge, um sie von Plug-in-Hybrid-Elektrofahrzeugen zu unterscheiden. |

| Lithium-Schwefel-Batterie | Eine wiederaufladbare Batterie, die den flüssigen oder polymeren Elektrolyten in aktuellen Lithium-Ionen-Batterien durch Schwefel ersetzt. Sie haben eine höhere Kapazität als Lithium-Ionen-Batterien. |

| Mikromobilität | Mikromobilität ist eine der vielen Transportarten, die sehr leichte Fahrzeuge für kurze Distanzen einsetzt. Diese Transportmittel umfassen Fahrräder, E-Roller, E-Bikes, Mopeds und Roller. Solche Fahrzeuge werden auf Sharing-Basis für kurze Distanzen genutzt, in der Regel fünf Meilen oder weniger. |

| Niedriggeschwindigkeits-Elektrofahrzeuge (LSEVs) | Dabei handelt es sich um leichte Fahrzeuge mit niedriger Geschwindigkeit (in der Regel weniger als 25 km/h), die keinen Verbrennungsmotor haben und ausschließlich elektrische Energie zum Antrieb nutzen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre werden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation der Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepackpreis (pro kWh) berechnet. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Marktbedarfsverschiebungen, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analyseaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen