Größe und Marktanteil des polnischen E-Bike-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

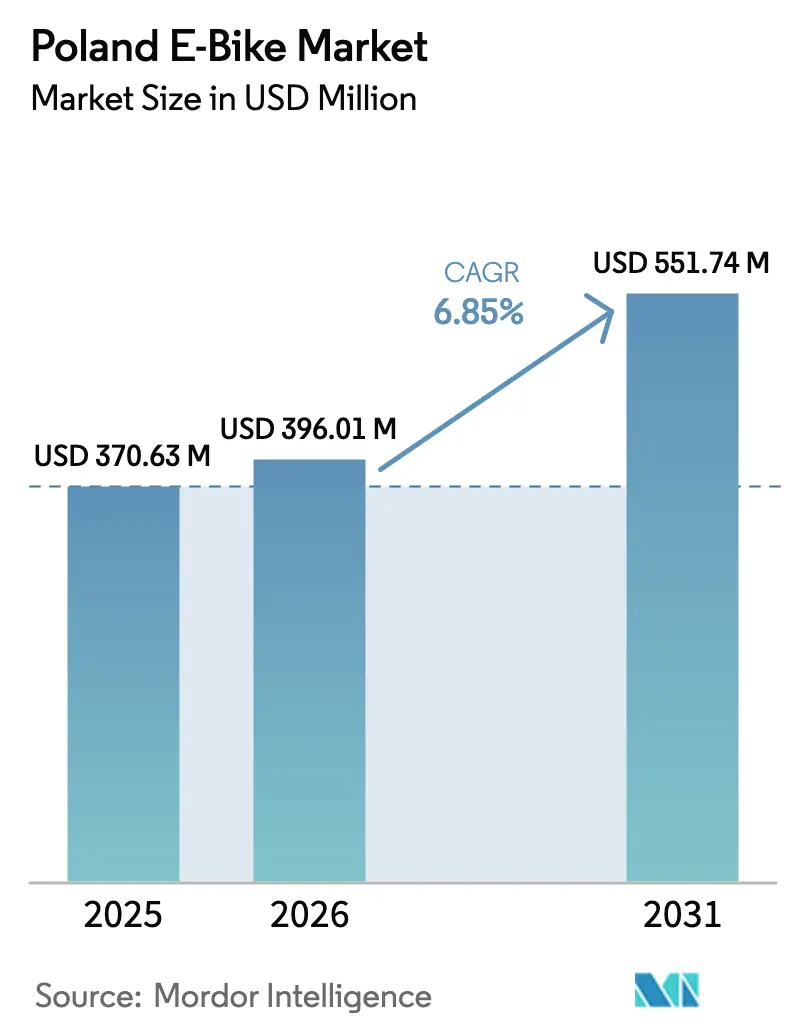

| Marktgröße im Basisjahr (2025) | 370.63 Millionen US-Dollar |

| Marktgröße (2026) | 396.01 Millionen US-Dollar |

| Marktgröße (2031) | 551.74 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen E-Bike-Marktes durch Mordor Intelligence

Die Größe des polnischen E-Bike-Marktes wird im Jahr 2026 auf 396,01 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 370,63 Millionen USD, mit Projektionen für 2031, die 551,74 Millionen USD zeigen, und einer Wachstumsrate von 6,85 % CAGR über den Zeitraum 2026–2031. Diese Entwicklung ist auf steigende städtische Staugebühren, ein nationales Förderprogramm in Höhe von 300 Millionen PLN (81,77 Millionen USD) und die Entwicklung Polens zu einem innereuropäischen Zentrum für Batterieproduktion zurückzuführen. Pedalunterstützte Modelle dominieren heute den Absatz, während Speed-Pedelecs, Frachtplattformen und Mittelmotor-Antriebsstränge die stärksten Zuwächse verzeichnen, da Pendler, Logistikflotten und betriebliche Leasingprogramme nach agilen, emissionsarmen Alternativen suchen.

Wichtige Erkenntnisse aus dem Bericht

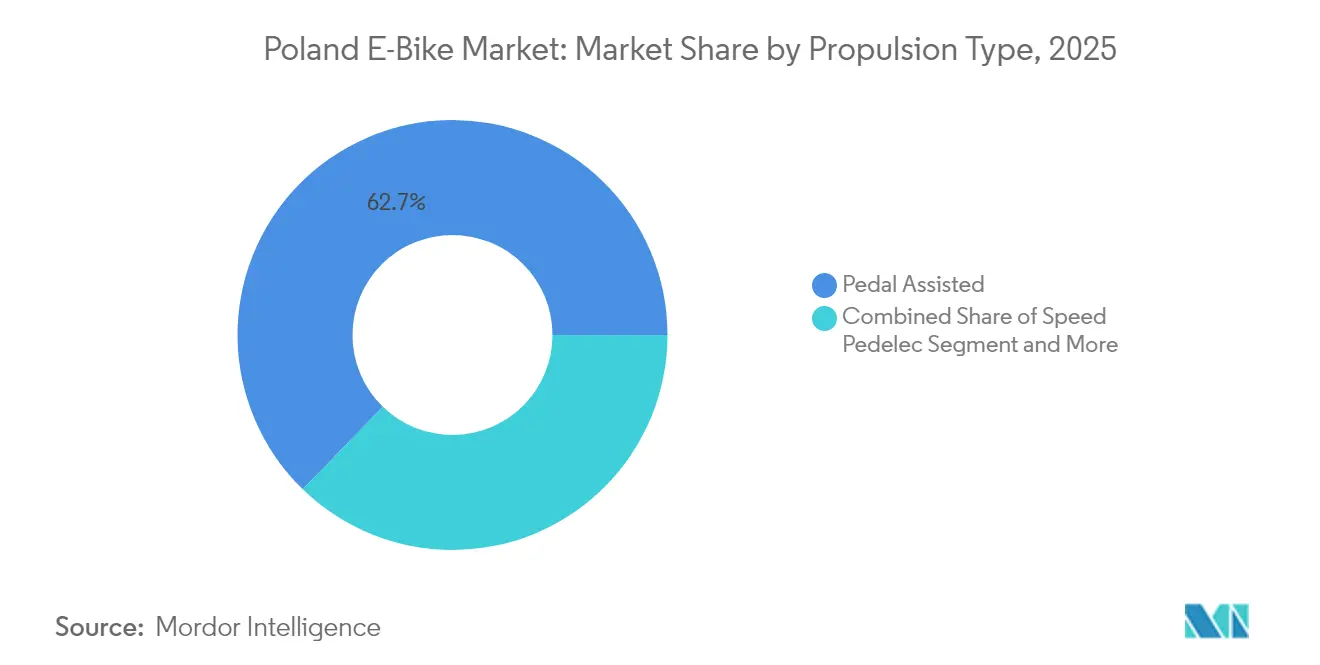

- Nach Antriebsart entfielen pedalunterstützte Fahrräder auf 62,74 % des Marktanteils des polnischen E-Bike-Marktes im Jahr 2025, während Speed-Pedelecs bis 2031 eine CAGR von 14,35 % erzielen sollen.

- Nach Anwendungstyp hielten Stadt-/Urban-E-Bikes mit 48,73 % den größten Anteil am polnischen E-Bike-Markt im Jahr 2025, während Fracht-/Nutzfahrzeugmodelle voraussichtlich mit einer CAGR von 16,92 % über den Zeitraum 2026–2031 am schnellsten wachsen werden.

- Nach Batterietyp dominierten Lithium-Ionen-Modelle den polnischen E-Bike-Markt mit einem Anteil von 81,65 % im Jahr 2025, und es wird erwartet, dass das Segment mit einer CAGR von 12,88 % bis 2031 weiter wächst.

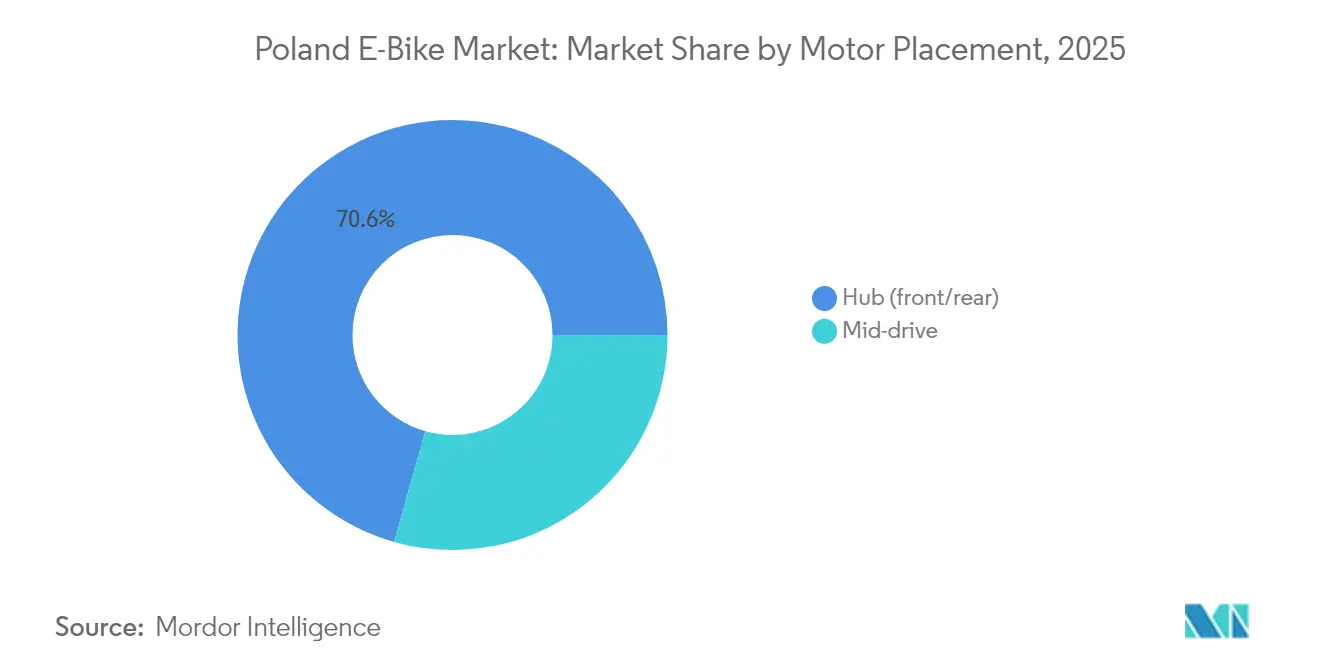

- Nach Motorpositionierung entfielen Nabenmotoren auf 70,62 % des polnischen E-Bike-Marktes im Jahr 2025, während Mittelmotorsysteme voraussichtlich mit einer robusten CAGR von 13,54 % im Zeitraum 2026–2031 wachsen werden.

- Nach Antriebssystem repräsentierten kettengetriebene E-Bikes 87,74 % des polnischen E-Bike-Marktes im Jahr 2025, während Riemenantriebsmodelle voraussichtlich das höchste Wachstum mit einer CAGR von 15,66 % bis 2031 verzeichnen werden.

- Nach Motorleistung erfassten E-Bikes mit weniger als 250 W Leistung 56,64 % des polnischen E-Bike-Marktes im Jahr 2025, während diejenigen im Bereich 351–500 W voraussichtlich am schnellsten mit einer CAGR von 15,08 % über den Zeitraum 2026–2031 wachsen werden.

- Nach Preisklasse entfielen Modelle im Preisbereich von 1.500–2.499 USD auf 33,78 % des polnischen E-Bike-Marktes im Jahr 2025, während der Preisbereich von 2.500–3.499 USD voraussichtlich eine CAGR von 11,76 % bis 2031 verzeichnen wird.

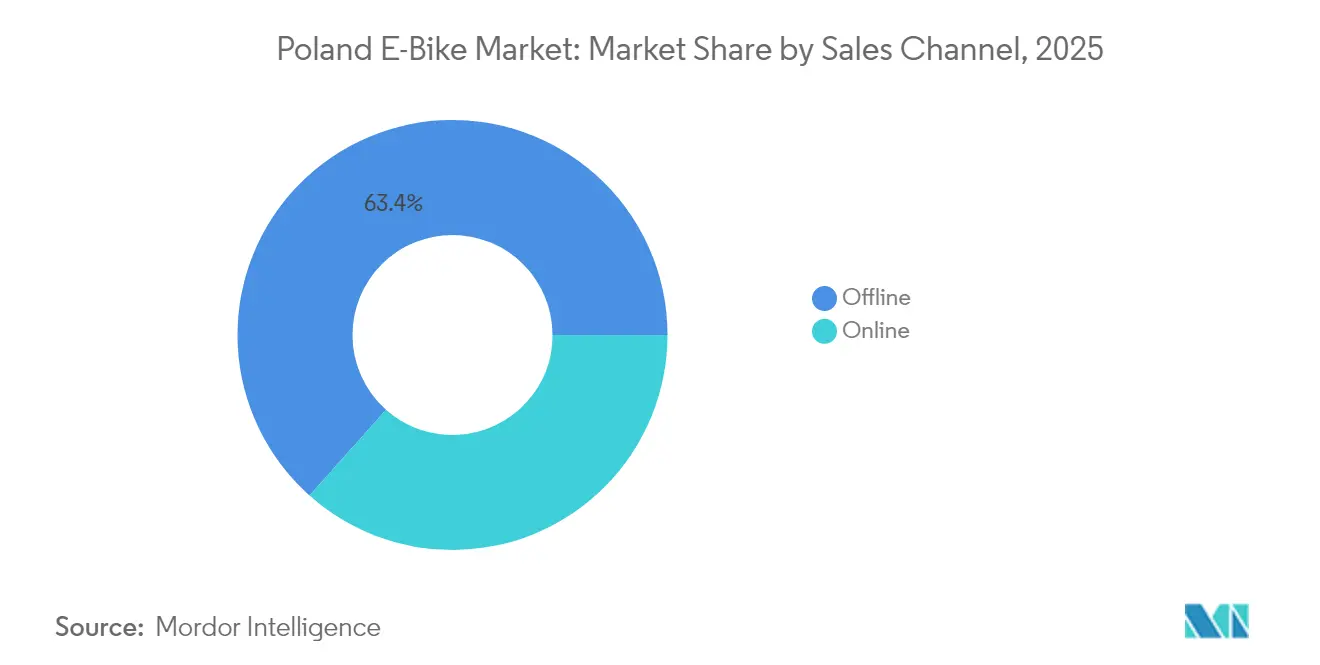

- Nach Vertriebskanal dominierte der stationäre Vertrieb den polnischen E-Bike-Markt mit einem Anteil von 63,42 % im Jahr 2025, während der Online-Absatz voraussichtlich mit einer CAGR von 13,97 % im Zeitraum 2026–2031 rasch zunehmen wird.

- Nach Endnutzung entfielen persönliche und familiäre E-Bikes auf 45,88 % des polnischen E-Bike-Marktes im Jahr 2025, während kommerzielle Lieferanwendungen voraussichtlich mit einer CAGR von 17,55 % bis 2031 am schnellsten wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum polnischen E-Bike-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Stadtverkehrs-Reduktionsmaßnahmen | +1.2% | Metropolregionen Warschau, Krakau, Danzig | Mittelfristig (2–4 Jahre) |

| Wachstum des Radtourismus in Masuren und dem Sudetengebirge | +1.1% | Nördliche und südwestliche Regionen | Langfristig (≥ 4 Jahre) |

| Förderprogramm des Gesetzes für sauberen Verkehr | +0.9% | National, städtische Konzentration | Kurzfristig (≤ 2 Jahre) |

| Steuerliche Anreize für betriebliches Fahrrad-Leasing | +0.8% | National, Geschäftszentren | Mittelfristig (2–4 Jahre) |

| Expansion der Essenslieferplattformen | +0.7% | Groß- und Mittelstädte | Kurzfristig (≤ 2 Jahre) |

| EU-Batterierecyclingziele | +0.5% | Nationale Compliance-Anforderung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Maßnahmen zur städtischen Staureduzierung treiben den Verkehrsmittelwechsel voran

Polens Metropolregionen implementieren intelligente Verkehrssysteme, die messbare Effizienzgewinne erzielen: Das TRISTAR-System in Warschau reduziert Wartezeiten um 20 % und die intelligente Straßenbeleuchtung in Breslau vermindert Unfälle um 15 %[1]Stand des EU-Fortschritts zur Klimaneutralität,

Europäisches Klimaneutralitätsobservatorium, ecologic.eu.. Diese Verbesserungen steigern paradoxerweise die Attraktivität von E-Bikes, indem sie das kommunale Bekenntnis zur alternativen Mobilität demonstrieren und gleichzeitig anhaltenden Stau in Bereichen außerhalb der Abdeckung intelligenter Verkehrssysteme hervorheben. Die Bevölkerungsdichte Warschaus von 3.444 Einwohnern pro Quadratkilometer erzeugt eine natürliche Nachfrage nach platzsparenden Verkehrsmitteln, da E-Bikes 90 % weniger Parkfläche als Pkw beanspruchen. Der städtische Mobilitätsbereitschaftsindex der Stadt zeigt Infrastrukturlücken auf, die kommunale Planer durch den Ausbau dedizierter Radwege angehen und so geschützte Korridore schaffen, die das Unfallrisiko für E-Bikes gegenüber Mischverkehrsrouten um etwa 40 % reduzieren. Unternehmensflotten setzen E-Bikes zunehmend für kurzstreckengebundene Geschäftsreisen ein und erkennen dabei durchschnittliche Fahrtzeiten von 15 Minuten gegenüber 25-minütigen Autofahrten in überfüllten Stadtzentren.

Förderprogramm beschleunigt die Verbraucherakzeptanz

Die Zuweisung von 300 Millionen PLN durch das Programm „Mój rower elektryczny” bis 2029 stellt den größten direkten Verbraucheranreiz Polens für elektrische Mobilität dar und bietet Subventionen, die bis zu 50 % des Kaufpreises für qualifizierende Modelle abdecken. Das Programmdesign bevorzugt Fracht-E-Bikes mit einem maximalen Förderbetrag von 9.000 PLN (2.453 USD) gegenüber 5.000 PLN (1.363 USD) für Standardmodelle, was auf eine politische Präferenz für kommerzielle Anwendungen hinweist, die städtische Güterfahrzeugfahrten reduzieren. Die Förderstruktur erfordert eine inländische Montage oder einen erheblichen lokalen Wertschöpfungsanteil, was polnischen Herstellern wie Kross S.A. und Romet zugute kommt und internationale Marken dazu ermutigt, lokale Produktionspartnerschaften einzugehen. Die Antragsbearbeitung über digitale Plattformen verringert den administrativen Aufwand im Vergleich zu Kraftfahrzeug-Elektrofahrzeuganreizen und ermöglicht eine schnellere Marktreaktion auf politische Signale. Frühe Programmdaten deuten auf eine Verbraucherpräferenz für mittelpreisige Modelle im Preisbereich von 4.000 PLN (1.090 USD) bis 8.000 PLN (2.180 USD) hin, wo Subventionen den maximalen Kaufkrafthebel für Qualitätsverbesserungen gegenüber Einstiegsalternativen bieten.

Steuerliche Vorteile des betrieblichen Fahrrad-Leasings schaffen B2B-Nachfrage

Polnische Steuervorschriften ermöglichen es Unternehmen, Fahrradkosten als Betriebsausgaben abzuziehen, während Mitarbeiter keine Sachleistungsbesteuerung zu entrichten haben, was effektive Subventionen von 19–32 % je nach Körperschaftsteuersatz schafft. Dieser Mechanismus erweist sich als besonders attraktiv für Dienstleistungsunternehmen, die ESG-Nachweise und Mitarbeiter-Wellnessleistungen anstreben, ohne erhebliche Barausgaben zu tätigen. Leasinggesellschaften wie LeaseLink, Teil einer an der Warschauer Wertpapierbörse notierten Kapitalgruppe, berichten von 15-minütigen Online-Genehmigungsverfahren, die die betriebliche Beschaffung im Vergleich zur traditionellen Fahrzeugflottenanschaffung vereinfachen. Betriebliche Adaptionsmuster bevorzugen höherwertige Modelle mit verlängerten Garantien und Servicepaketen, was eine Nachfrage im Premiumsegment schafft, die die Margenausweitung der Hersteller unterstützt. Die steuerliche Vorteilsstruktur fördert 3-jährige Leasinglaufzeiten, die mit typischen E-Bike-Batteriewechselzyklen übereinstimmen und sicherstellen, dass Unternehmensflotten aktuelle Technologiestandards einhalten.

Die Expansion von Essenslieferplattformen treibt das kommerzielle Segment an

Polens Position als führendes Land Europas im Bereich der Außer-Haus-Lieferung, mit InPost mit einem Marktanteil von etwa 50 %, schafft infrastrukturelle Grundlagen, die die Expansion der E-Bike-Logistik unterstützen. Prognosen deuten auf einen erheblichen Anstieg der Pakete für den Außer-Haus-Konsum (OOH – Out-of-home) in EU-Märkten bis 2027 hin, wobei Polens fortschrittliches Netz an Abholpunkten die Kosten der letzten Meile reduziert, was die Wirtschaftlichkeit von E-Bikes gegenüber der Lieferung mit Kleintransportern begünstigt. Essenslieferplattformen nutzen E-Bikes für Bestellungen innerhalb eines Radius von 5 Kilometern, wo Batteriereichweite und Frachtkapazitätsbeschränkungen mit der optimalen Lieferzonenökonomie übereinstimmen. Das Wachstum des Sektors erzeugt professionelle E-Bike-Betreibernachfrage nach Modellen mit verbesserter Langlebigkeit, Wetterschutz und Frachtkapazität, die die Verbraucherspezifikationen übersteigen. Plattformbetreiber stellen Lieferpersonal zunehmend E-Bikes zur Verfügung, wodurch sich Kaufentscheidungen von einzelnen Auftragnehmern zu Flottenmanagern verlagern, die die Gesamtbetriebskosten gegenüber dem anfänglichen Kaufpreis priorisieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Fragmentierte Ladestecker-Standards | -0.6% | National, Interoperabilitätshürde | Mittelfristig (2–4 Jahre) |

| Höhere Mehrwertsteuer auf E-Bikes als auf öffentliche Verkehrsmittel | -0.5% | Nationale Steuerpolitik | Kurzfristig (≤ 2 Jahre) |

| Kreditverschärfung im Einzelhandel für Ermessenskäufe | -0.3% | Bundesweit, einkommensschwächere Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für die Wartung außerhalb der Tier-1-Städte | -0.2% | Mittelstädte und ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Ladestandards begrenzen Infrastrukturinvestitionen

Die Entwicklung der E-Bike-Ladeinfrastruktur in Polen steht vor technischer Fragmentierung, bei der Hersteller proprietäre Steckerdesigns verwenden, die eine standardisierte öffentliche Ladebereitstellung verhindern[2]LADEINFRASTRUKTUR ELEKTROMOBILITÄT,

DKE – VDE Verband der Elektrotechnik, Elektronik und Informationstechnik, dke.de. Europäische Normungsgremien erkennen diese Herausforderung durch EN 15194:2017 für elektrisch unterstützte Zyklen an, jedoch variiert die Umsetzung zwischen Marken und Batterielieferanten. Das Fehlen universeller Ladestandards erhöht die Infrastrukturbereitstellungskosten für Kommunen und private Betreiber, die mehrere Steckertypen berücksichtigen oder die Kompatibilität auf bestimmte Marken beschränken müssen. Diese Fragmentierung betrifft insbesondere Mobilitätssysteme mit geteilter Nutzung und Ladeinstallationen am Arbeitsplatz, wo die Kompatibilität mit mehreren Marken die Nutzerakzeptanzraten bestimmt. Deutsche technische Richtlinien empfehlen Modus-3-Ladestationen mit integrierten Sicherheitsfunktionen gegenüber Haushaltssteckdosen-Lösungen, aber die polnische Bereitstellung hinkt aufgrund unsicherer Kapitalrendite bei fragmentierten Nutzerbasen hinterher.

Mangel an Fachkräften für die Wartung schränkt die Expansion des Servicenetzes ein

Polens E-Bike-Serviceinfrastruktur konzentriert sich in Großstädten, wobei Abdeckungslücken in ländlichen und sekundären Märkten die Akzeptanz bei Verbrauchern einschränken, die auf zuverlässigen Wartungszugang angewiesen sind. Die Komplexität von E-Bikes erfordert computergestützte Diagnosefähigkeiten, die über traditionelle Fahrradmechanik hinausgehen, mit spezialisierter Ausbildung für Bosch-, Shimano- und andere Motorsysteme, die kleinere Werkstätten wirtschaftlich nicht rechtfertigen können. Die Servicepreise spiegeln diese Knappheit wider: E-Bike-Inspektionen kosten 450 bis 500 PLN (125–136 USD), einschließlich Diagnose, gegenüber 250 bis 350 PLN (68–95 USD) für konventionelle Fahrräder. Der Mangel führt zu Kaufzurückhaltung in Gebieten außerhalb der großen Metropolzentren, wo die Unsicherheit über die Serviceverfügbarkeit für risikoscheue Verbraucher die Leistungsvorteile von E-Bikes überwiegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Speed-Pedelecs beschleunigen trotz regulatorischer Komplexität

Speed-Pedelecs stellen ein kleineres Segment im Vergleich zu pedalunterstützten Modellen dar, die im Jahr 2025 einen Marktanteil von 62,74 % einnehmen, und erzielen bis 2031 die schnellste Wachstumsentwicklung mit einer CAGR von 14,35 %. Diese Beschleunigung spiegelt die Nachfrage städtischer Pendler nach Hochgeschwindigkeitsoptionen wider, die effektiv mit öffentlichen Verkehrsmitteln für Mittelstreckenfahrten konkurrieren, insbesondere in Metropolregionen, wo Pendelstrecken von 5–15 Kilometern überwiegen. Drossel-unterstützte Modelle nehmen aufgrund europäischer Regulierungsbeschränkungen, die ihre Klassifizierung als Fahrräder einschränken, eine Nischenposition ein, da sie Zulassung und Versicherung erfordern, was ihre Verbraucherattraktivität im Vergleich zu pedalunterstützten Alternativen verringert.

Die Entwicklung des Antriebssegments zeigt eine Technologiekonvergenz, bei der Hersteller mehrere Unterstützungsmodi in einzelne Plattformen integrieren, sodass Benutzer je nach Verkehrsbedingungen und gesetzlichen Anforderungen zwischen Pedalunterstützung und Hochgeschwindigkeitsbetrieb wechseln können. Romets Produktlinie für 2025 veranschaulicht diesen Trend durch die Integration der Bosch Performance Line CX in mehreren Modellkategorien, die ein Drehmoment von 85 Nm liefert und sowohl städtisches Pendeln als auch Freizeitanwendungen unterstützt. Die Akzeptanz von Speed-Pedelecs korreliert mit betrieblichen Fahrrad-Leasingprogrammen, bei denen steuerliche Vorteile höhere Kaufpreise und Versicherungsanforderungen ausgleichen und eine B2B-Nachfrage schaffen, die das Segmentwachstum über individuelle Verbraucherpräferenzen hinaus antreibt.

Nach Anwendungstyp: Das Fracht-/Nutzfahrzeugsegment transformiert die städtische Logistik

Stadt-/Urban-Modelle hielten im Jahr 2025 einen Marktanteil von 48,73 %, und Fracht-/Nutzfahrzeuganwendungen entwickeln sich mit einer CAGR von 16,92 % zum am schnellsten wachsenden Segment, was strukturelle Veränderungen in der Wirtschaftlichkeit der letzten Meile und in der kommunalen Güterpolitik widerspiegelt. Diese Wachstumsentwicklung steht im Einklang mit Polens Führungsposition in der Außer-Haus-Lieferinfrastruktur, wo etwa 15 Abholpunkte pro 10.000 Einwohner dichte Netzwerke schaffen, die die E-Bike-Logistik gegenüber der herkömmlichen Van-basierten Distribution begünstigen. Trekking-/Berganwendungen bedienen Freizeitmärkte in Regionen wie Masuren und dem Sudetengebirge, wo die Expansion des Radtourismus die Nachfrage nach höherwertigen Modellen mit verbesserter Batteriekapazität und Geländetauglichkeit antreibt.

Die Anwendungssegmentierung zeigt eine Entwicklung der Verbraucherpräferenzen, bei der Nutzungserwägungen zunehmend Kaufentscheidungen gegenüber rein freizeitbezogenen Faktoren beeinflussen. Das Förderprogramm „Mój rower elektryczny” verstärkt diesen Trend durch höhere Anreize für Frachtmodelle und fördert die kommerzielle Akzeptanz, die städtische Güterfahrzeugfahrten reduziert. Unternehmensflotten setzen Fracht-E-Bikes für Servicebesuche und Kurzstreckengütertransporte ein und erkennen operative Kostenvorteile in überfüllten städtischen Umgebungen, wo Parkverfügbarkeit und Zugangsbeschränkungen zweirädrige Lösungen gegenüber konventionellen Fahrzeugen bevorzugen.

Nach Batterietyp: Dominanz von Lithium-Ionen durch lokale Produktion gestärkt

Lithium-Ionen-Batterien halten im Jahr 2025 einen dominanten Marktanteil von 81,65 % und verzeichnen bis 2031 eine CAGR von 12,88 %, unterstützt durch lokale Produktionskapazitäten über BMZ-Poland-Partnerschaften, die maßgeschneiderte Batteriekonfigurationen von 480 Wh bis 820 Wh Kapazität ermöglichen. Bleisäure- und alternative Batterietechnologien verlieren Marktanteile aufgrund von Gewichtsnachteilen und begrenzter Lebensdauer, die die E-Bike-Leistungsmerkmale beeinträchtigen. Die Umsetzung der EU-Batterieverordnung 2023/1542 schafft Compliance-Anforderungen für Batteriepässe und Recyclingziele, die etablierte Lithium-Ionen-Lieferketten gegenüber alternativen Chemien mit weniger entwickelter Kreislaufwirtschaftsinfrastruktur bevorzugen.

Die geplante Investition von ElevenEs in eine Lithium-Eisenphosphat-Gigafabrik in Polen signalisiert eine strategische Positionierung für die inländische Batterieproduktion, die die Importabhängigkeit und Lieferkettenrisiken reduziert. Diese Entwicklung ermöglicht es polnischen E-Bike-Herstellern, Batteriespezifikationen für lokale Marktbedingungen zu optimieren, einschließlich der Anforderungen an die Kältewetterleistung und der Integration mit inländischen Ladestandardinfrastrukturen. Die Konsolidierung des Batteriesegments rund um die Lithium-Ionen-Technologie vereinfacht die Servicenetzanforderungen und reduziert die Lagerkomplexität für Einzelhändler und Dienstleister.

Nach Motorpositionierung: Mittelmotorsysteme gewinnen durch Leistungsvorteile an Bedeutung

Nabenmotoren halten im Jahr 2025 einen Marktanteil von 70,62 %, jedoch erzielen Mittelmotoren bis 2031 ein CAGR-Wachstum von 13,54 %, was die zunehmende Verbraucher-Anerkennung von Leistungsvorteilen in den variierenden Geländebedingungen widerspiegelt, die in Polens vielfältiger Geografie verbreitet sind. Die Mittelmotorpositionierung bietet eine überlegene Gewichtsverteilung und Getriebeintegration, die die Klettlerleistung in Gebirgsregionen wie dem Sudetengebirge verbessert, wo die Expansion des Radtourismus die Nachfrage nach leistungsstärkeren Systemen antreibt. Die Verbreitung von Nabenmotoren spiegelt Kostenvorteile und Montageeinheit wider, die städtische Pendler ansprechen, die Zuverlässigkeit über Leistungsoptimierung stellen.

Die Entwicklung der Motorpositionierung zeigt eine Technologiereife, bei der Hersteller beide Konfigurationen in Produktlinien anbieten, um auf unterschiedliche Verbraucherpräferenzen und Preisklassen einzugehen. Romets Produktlinie für 2025 umfasst Bosch-Performance-Line-CX-Mittelmotorsysteme neben Bafang-Nabenmotor-Alternativen und ermöglicht eine Marktsegmentierung basierend auf dem beabsichtigten Verwendungszweck und Budgetbeschränkungen. Die Mittelmotorakzeptanz korreliert mit dem Wachstum im Premiumsegment, wo Verbraucher Leistungsmerkmale gegenüber anfänglichen Kostenüberlegungen priorisieren, insbesondere in betrieblichen Fahrrad-Leasingprogrammen, wo steuerliche Vorteile höhere Kaufpreise ausgleichen.

Nach Antriebssystemen: Riemenantriebsinnovation fordert die Kettendominanz heraus

Der Kettenantrieb hielt im Jahr 2025 einen Marktanteil von 87,74 %, während Riemenantriebssysteme bis 2031 mit einer CAGR von 15,66 % beschleunigen, was eine Technologiedisruption darstellt, die Wartungsbedenken anspricht, die insbesondere in Polens harten Winterbedingungen relevant sind. Die Integration von Gates-Kohlefaser-Riemen in Premiummodellen wie Romets E-Modeco 4.0 NX Di2 eliminiert Kettenschmierungsanforderungen und verlängert Wartungsintervalle, was städtische Pendler anspricht, die wartungsarme Lösungen suchen. Die Riemenantriebsannahme steht vor Kostenbarrieren und begrenzten Übersetzungsverhältnisoptionen, die die Marktdurchdringung trotz operativer Vorteile einschränken.

Die Antriebssystemsegmentierung spiegelt breitere Branchentrends hin zu reduzierten Wartungsanforderungen wider, die sich mit den Präferenzen der Unternehmensflotte und den Anforderungen an die städtische Mobilität decken. Die Integration des Riemenantriebs mit elektronischen Schaltsystemen wie Shimano Nexus Di2 schafft eine Premiumpositionierung, die höhere Preise durch operative Kosteneinsparungen über Produktlebenszyklen rechtfertigt. Diese Technologiekonvergenz spricht besonders betriebliche Fahrrad-Leasingprogramme an, bei denen die Vorhersagbarkeit der Wartungskosten die Gesamtbetriebskostenberechnungen beeinflusst.

Nach Motorleistung: Mittlere Leistungsbänder erfassen Wachstum

Motoren unter 250 W halten im Jahr 2025 einen Marktanteil von 56,64 %, während das Motorleistungssegment 351 bis 500 W bis 2031 eine CAGR von 15,08 % erzielt, was die Verbrauchernachfrage nach verbesserter Leistung innerhalb europäischer Regulierungsrahmen widerspiegelt, die leistungsstärkere Systeme als Mopeds klassifizieren, die einer Zulassung bedürfen. Diese Leistungsbanderweiterung ermöglicht es den Herstellern, die Leistung für spezifische Anwendungen zu optimieren, wobei Fracht-E-Bikes von einer höheren Drehmomentabgabe für die Tragfähigkeit profitieren. Die Segmente 251–350 W und 501–600 W bedienen Zwischenmärkte, wo Verbraucher Leistungsanforderungen gegen regulatorische Komplexität und Kostenüberlegungen abwägen.

Die Motorleistungssegmentierung zeigt den regulatorischen Einfluss auf die Marktentwicklung, wobei europäische Standards die Fahrradklassifizierung auf 250 W Nennleistung begrenzen und künstliche Marktgrenzen schaffen, die Hersteller durch Spitzenlastoptimierung und Drehmomentabgabestrategien navigieren. Polnische Verbraucher erkennen zunehmend die Leistungsbewertungsbeschränkungen von Nennspezifikationen und konzentrieren sich auf Drehmomentabgabe und reale Leistungsmerkmale, die Kletterfähigkeit und Beschleunigung im städtischen Verkehr bestimmen.

Nach Preisklasse: Premiumsegmente beschleunigen durch Wertanerkennung

Der Preisbereich von 1.500 bis 2.499 USD entfällt im Jahr 2025 auf einen Marktanteil von 33,78 %, während das Preisband 2.500 bis 3.499 USD als das am schnellsten wachsende Segment mit einer CAGR von 11,76 % bis 2031 entsteht, was auf die Bereitschaft der Verbraucher hinweist, in höherwertige Modelle zu investieren, die verbesserte Leistung und Langlebigkeit bieten. Diese Premiummigration spiegelt den Einfluss des Förderprogramms wider: Anreize ermöglichen es Verbrauchern, höherwertige Modelle in erschwinglichen Preisbereichen zu erwerben. Das Sub-1.000-USD-Segment steht vor Qualitätsbedenken, die von lokalen Mechanikern dokumentiert wurden, die Sicherheitsprobleme mit kostengünstigen Importen melden, die innerhalb kurzer Zeiträume umfangreiche Reparaturen oder Austausch erfordern.

Die Preisbandenentwicklung zeigt eine Marktreife, bei der Verbraucher die Gesamtbetriebskosten gegenüber dem anfänglichen Kaufpreis priorisieren und erkennen, dass Premiummodelle überlegene Komponentenqualität, Garantieabdeckung und Servicenetzzugang bieten. Betriebliche Fahrrad-Leasingprogramme bevorzugen besonders mittlere bis Premiumsegmente, wo steuerliche Vorteile und operative Zuverlässigkeit höhere monatliche Zahlungen im Vergleich zu persönlichen Kaufalternativen rechtfertigen.

Nach Vertriebskanal: Online-Wachstum beschleunigt trotz Servicebedenken

Stationäre Kanäle halten im Jahr 2025 einen Marktanteil von 63,42 %, während Online-Vertriebskanäle bis 2031 eine CAGR von 13,97 % erzielen, was die digitale Akzelerationsbeschleunigung während der Pandemiezeit und die anhaltende Verbraucherpräferenz für die physische Inspektion vor dem Kauf widerspiegelt. Das Online-Wachstum wird durch Verbraucherbedenken hinsichtlich der Montagequalität und des Servicezugangs eingeschränkt, wobei lokale Mechaniker häufig Probleme bei der Selbstmontage melden, einschließlich falscher Pedalinstallation und Bremsjustierungsfehlern. Etablierte Einzelhändler wie CentrumRowerowe.pl begegnen diesen Bedenken durch Showroom-Netzwerke in Danzig, Warschau und Breslau in Kombination mit 24-Stunden-Lieferung und professionellen Montageservices.

Die Vertriebskanalentwicklung zeigt Omnichannel-Strategien, bei denen Einzelhändler Online-Bestellungen mit physischen Servicenetzwerken integrieren, um digitalen Komfort zu nutzen und gleichzeitig die Qualitätskontrolle aufrechtzuerhalten. Kross S.A. veranschaulicht diesen Ansatz durch direkten Online-Verkauf an Verbraucher in Kombination mit umfangreichen Händlernetzwerken, die lokale Service- und Supportkapazitäten bereitstellen. Das Online-Kanalwachstum korreliert mit betrieblichen Beschaffungspräferenzen, bei denen B2B-Käufer Spezifikationsvergleiche und Massenbestellungsmöglichkeiten gegenüber der individuellen Produktinspektion priorisieren.

Nach Endnutzung: Das kommerzielle Liefersegment transformiert die Marktdynamik

Persönliche und familiäre Nutzung hält im Jahr 2025 einen Marktanteil von 45,88 %, während kommerzielle Lieferanwendungen bis 2031 eine CAGR von 17,55 % erzielen, was strukturelle Veränderungen in der städtischen Logistik und der Wirtschaftlichkeit der letzten Meile widerspiegelt. Diese Wachstumsentwicklung steht im Einklang mit Polens fortschrittlicher Außer-Haus-Lieferinfrastruktur, wo InPost dichte Abholnetzwerke schafft, die die E-Bike-Logistik gegenüber der herkömmlichen Van-basierten Distribution begünstigen. Dienstleister und institutionelle Segmente bedienen spezialisierte Märkte, einschließlich Wartung, Gesundheitswesen und kommunale Dienste, wo E-Bikes kosteneffektive Mobilitätslösungen in überfüllten städtischen Umgebungen bieten.

Die Endnutzungssegmentierung zeigt eine Nachfragediversifizierung über den traditionellen Freizeitradverkehr hinaus hin zu Nutzanwendungen, die eine höhere Nutzungsintensität und Ersatzfrequenz erzeugen. Gewerbliche Betreiber priorisieren Langlebigkeit, Frachtkapazität und Servicenetzzugang gegenüber ästhetischen Überlegungen, die persönliche Käufe beeinflussen, und schaffen damit unterschiedliche Marktsegmente mit unterschiedlichen Wertangeboten und Wettbewerbsdynamiken. Lebensmittel- und Getränkelieferungen treiben insbesondere die Akzeptanz von Fracht-E-Bikes voran, bei denen Betreiber operative Kostenvorteile und regulatorische Vorteile gegenüber motorisierten Alternativen in Stadtzentrumsumgebungen erkennen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert: Lokale Marktführer Kross, Romet und ECOBIKE teilen das Podium mit multinationalen Unternehmen wie Giant und Trek, die auf Importdistributoren angewiesen sind. Kross erweiterte die Desiknio-Premiummontagelinien im Rahmen einer Partnerschaft mit dem Schweizer Unternehmen MyStromer im Jahr 2024 und fügte seinem polnischen Katalog Kohlefaser-Riemenmodelle hinzu. Romet erneuerte 2025 80 % seines Sortiments und integrierte Bosch-Performance-Line-CX-Antriebe in Schotter- und SUV-Rahmen.

Globale Marken differenzieren sich durch hochwertige Kohlefaserrahmen und proprietäre App-Ökosysteme, überlassen aber Volumensegmente agilen inländischen Linien, die von subventionsgebundenen Inhaltsregeln profitieren. ElevenEs' bevorstehende Lithium-Eisenphosphat-Gigafabrik und DT Swiss' Stoßdämpfererweiterung in Polen unterstreichen die zunehmende vorgelagerte Integration, die die Beschaffungsökonomie zugunsten heimischer Akteure neu kalibrieren könnte.

Chancen im Bereich des After-Sales-Franchisings bestehen weiterhin außerhalb der Tier-1-Städte. Unabhängige Werkstätten, die von Leasinggesellschaften unterstützt werden, könnten annuitätsartige Einnahmen sichern und Wechselkosten erhöhen, was auf ein aufkommendes servicebasiertes Wettbewerbsfeld hindeutet, anstatt auf einen reinen Hardware-Wettbewerb.

Führende Unternehmen der polnischen E-Bike-Branche

Accell Group

Giant Manufacturing Co. Ltd

Kross SA

Merida Industry Co. Ltd

ECOBIKE Sp. z o.o.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: ElevenEs gibt eine Investition von 600 Millionen EUR in eine Lithium-Eisenphosphat-Batterie-Gigafabrik in Polen bekannt und tritt damit in Konkurrenz zu Ungarn um die europäische Batterieproduktionsführerschaft. Die Anlage wird die Automobil- und E-Bike-Märkte beliefern und könnte Polens Position in der Elektromobilitäts-Lieferkette transformieren und die Importabhängigkeit für lokale Hersteller reduzieren.

- Februar 2024: MyStromer AG verlagert die Produktion für die spanische Schwestermarke Desiknio Bikes nach Polen, wobei alle Modelle nun von Kross S.A. in Przasnysz lackiert und montiert werden. Diese Partnerschaft demonstriert Polens wachsende Rolle als europäisches E-Bike-Fertigungszentrum und die Expansion von Kross S.A. in Premiumsegment-Montageservices.

Berichtsumfang des polnischen E-Bike-Marktes

Pedalunterstützt, Speed-Pedelec, Drosselunterstützt sind als Segmente nach Antriebsart abgedeckt. Fracht/Nutzfahrzeug, Stadt/Urban, Trekking sind als Segmente nach Anwendungstyp abgedeckt. Bleisäurebatterie, Lithium-Ionen-Batterie, Sonstige sind als Segmente nach Batterietyp abgedeckt.| Pedalunterstützt |

| Speed-Pedelec |

| Drosselunterstützt |

| Fracht/Nutzfahrzeug |

| Stadt/Urban |

| Trekking/Gebirge |

| Bleisäurebatterie |

| Lithium-Ionen-Batterie |

| Sonstige |

| Nabenmotor (vorne/hinten) |

| Mittelmotor |

| Kettenantrieb |

| Riemenantrieb |

| Weniger als 250 W |

| 251 bis 350 W |

| 351 bis 500 W |

| 501 bis 600 W |

| Mehr als 600 W |

| Bis zu 1.000 |

| 1.000 bis 1.499 |

| 1.500 bis 2.499 |

| 2.500 bis 3.499 |

| 3.500 bis 5.999 |

| Über 6.000 |

| Online |

| Offline |

| Kommerzielle Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | |

| Dienstleister | |

| Persönliche und familiäre Nutzung | |

| Institutionell | |

| Sonstige |

| Nach Antriebsart | Pedalunterstützt | |

| Speed-Pedelec | ||

| Drosselunterstützt | ||

| Nach Anwendungstyp | Fracht/Nutzfahrzeug | |

| Stadt/Urban | ||

| Trekking/Gebirge | ||

| Nach Batterietyp | Bleisäurebatterie | |

| Lithium-Ionen-Batterie | ||

| Sonstige | ||

| Nach Motorpositionierung | Nabenmotor (vorne/hinten) | |

| Mittelmotor | ||

| Nach Antriebssystemen | Kettenantrieb | |

| Riemenantrieb | ||

| Nach Motorleistung | Weniger als 250 W | |

| 251 bis 350 W | ||

| 351 bis 500 W | ||

| 501 bis 600 W | ||

| Mehr als 600 W | ||

| Nach Preisklasse (USD) | Bis zu 1.000 | |

| 1.000 bis 1.499 | ||

| 1.500 bis 2.499 | ||

| 2.500 bis 3.499 | ||

| 3.500 bis 5.999 | ||

| Über 6.000 | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Endnutzung | Kommerzielle Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | ||

| Dienstleister | ||

| Persönliche und familiäre Nutzung | ||

| Institutionell | ||

| Sonstige | ||

Marktdefinition

- Nach Anwendungstyp - Zu diesem Segment zählen Stadt-/Urban-, Trekking- und Fracht-/Nutzfahrzeug-E-Bikes. Die gängigen E-Bike-Typen in diesen drei Kategorien umfassen Offroad-/Hybridfahrräder, Kinderfahrräder, Damen-/Herrenfahrräder, Cross-Fahrräder, MTB, Klappräder, Fatbike und Sport-E-Bikes.

- Nach Batterietyp - Dieses Segment umfasst Lithium-Ionen-Batterien, Bleisäurebatterien und andere Batterietypen. Die Kategorie der sonstigen Batterietypen umfasst Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien.

- Nach Antriebsart - Zu diesem Segment zählen pedalunterstützte E-Bikes, drosselunterstützte E-Bikes und Speed-Pedelecs. Während die Höchstgeschwindigkeit von pedal- und drosselunterstützten E-Bikes in der Regel 25 km/h beträgt, liegt die Höchstgeschwindigkeit von Speed-Pedelecs im Allgemeinen bei 45 km/h (28 mph).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Pedalunterstützt | Die Pedelec-Kategorie bezieht sich auf Elektrofahrräder, die durch ein Drehmomenthilfesystem begrenzte Motorunterstützung bieten und keinen Drehgriff zur Geschwindigkeitsvariation haben. Die Motorleistung wird bei diesen Fahrrädern beim Treten aktiviert und reduziert den menschlichen Kraftaufwand. |

| Drosselunterstützt | Drosselbasierte E-Bikes sind mit einem Drosselunterstützungsgriff am Lenker ausgestattet, ähnlich wie bei Motorrädern. Die Geschwindigkeit kann durch Drehen des Drosselgriffs direkt gesteuert werden, ohne dass getreten werden muss. Die Drosselantwort liefert direkt Strom an den im Fahrrad installierten Motor und beschleunigt das Fahrzeug ohne Treten. |

| Speed-Pedelec | Speed-Pedelecs sind E-Bikes, die pedalunterstützten E-Bikes ähneln, da sie keine Drosselfunktion haben. Diese E-Bikes sind jedoch mit einem Elektromotor ausgestattet, der eine Leistung von etwa 500 W und mehr liefert. Die Höchstgeschwindigkeit solcher E-Bikes beträgt in den meisten Ländern im Allgemeinen 45 km/h (28 mph). |

| Stadt/Urban | Stadt- oder Urban-E-Bikes sind mit täglichen Pendlerstandards und -funktionen konzipiert, um innerhalb der Stadt und in städtischen Gebieten betrieben zu werden. Die Fahrräder verfügen über verschiedene Merkmale und Spezifikationen wie bequeme Sitze, aufrechte Sitzposition, Reifen für einfachen Grip und eine komfortable Fahrt usw. |

| Trekking | Trekking- und Mountainbikes sind spezielle E-Bike-Typen, die für besondere Zwecke konzipiert sind und die robuste und raue Nutzung der Fahrzeuge berücksichtigen. Diese Fahrräder haben einen stabilen Rahmen und breite Reifen für besseren und fortschrittlicheren Grip und sind auch mit verschiedenen Gangmechanismen ausgestattet, die beim Fahren in verschiedenen Geländearten, auf rauem Untergrund und auf anspruchsvollen Gebirgspisten eingesetzt werden können. |

| Fracht/Nutzfahrzeug | Elektro-Lastenfahrräder oder Nutzfahrzeug-E-Bikes sind dafür konzipiert, verschiedene Arten von Fracht und Paketen auf kürzeren Strecken, z. B. innerhalb städtischer Gebiete, zu transportieren. Diese Fahrräder befinden sich in der Regel im Besitz von lokalen Unternehmen und Lieferpartnern, die Pakete und Sendungen zu sehr niedrigen Betriebskosten zustellen. |

| Lithium-Ionen-Batterie | Eine Lithium-Ionen-Batterie ist eine wiederaufladbare Batterie, die Lithium und Kohlenstoff als Bestandteile verwendet. Die Lithium-Ionen-Batterien haben eine höhere Energiedichte und ein geringeres Gewicht als versiegelte Bleisäurebatterien und bieten dem Fahrer mehr Reichweite pro Ladung als andere Batterietypen. |

| Bleisäurebatterie | Eine Bleisäurebatterie bezieht sich auf eine versiegelte Bleisäurebatterie mit einem sehr niedrigen Energie-zu-Gewichts- und Energie-zu-Volumen-Verhältnis. Die Batterie kann hohe Stoßströme erzeugen, aufgrund ihres relativ hohen Leistungs-zu-Gewichts-Verhältnisses im Vergleich zu anderen wiederaufladbaren Batterien. |

| Sonstige Batterien | Dies umfasst Elektrofahrräder, die Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien verwenden. |

| Business-to-Business (B2B) | Die Verkäufe von E-Bikes an Geschäftskunden wie städtische Flotten- und Logistikunternehmen, Miet-/Sharing-Betreiber, Last-Mile-Flottenoperatoren und Unternehmensflottenoperatoren werden in dieser Kategorie berücksichtigt. |

| Business-to-Customer (B2C) | Die Verkäufe von Elektrorollern und Motorrädern an direkte Verbraucher werden in dieser Kategorie berücksichtigt. Die Verbraucher erwerben diese Fahrzeuge entweder direkt vom Hersteller oder von anderen Händlern und Distributoren über Online- und Offline-Kanäle. |

| Nicht organisierte lokale Originalgerätehersteller | Diese Akteure sind kleine lokale Hersteller und Montagebetriebe von E-Bikes. Die meisten dieser Hersteller importieren die Komponenten aus China und Taiwan und montieren sie vor Ort. Sie bieten das Produkt zu niedrigen Kosten in diesem preissensiblen Markt an, was ihnen einen Vorteil gegenüber organisierten Herstellern verschafft. |

| Batterie-als-a-Service | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Dockless E-Bikes | Elektrofahrräder mit Selbstsperrmechanismen und einer GPS-Ortungsfunktion mit einer durchschnittlichen Höchstgeschwindigkeit von etwa 24 km/h. Diese werden hauptsächlich von Fahrradverleihunternehmen wie Bird, Lime und Spin verwendet. |

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb nutzt. Dazu gehören Pkw, Roller, Busse, Lkw, Motorräder und Boote. Dieser Begriff umfasst reine Elektrofahrzeuge und hybride Elektrofahrzeuge. |

| Plug-in-Elektrofahrzeug | Ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen reine Elektrofahrzeuge sowie Plug-in-Hybride umfasst. In diesem Bericht verwenden wir den Begriff für reine Elektrofahrzeuge, um sie von Plug-in-Hybrid-Elektrofahrzeugen zu unterscheiden. |

| Lithium-Schwefel-Batterie | Eine wiederaufladbare Batterie, die den flüssigen oder polymeren Elektrolyten in aktuellen Lithium-Ionen-Batterien durch Schwefel ersetzt. Sie haben eine höhere Kapazität als Lithium-Ionen-Batterien. |

| Mikromobilität | Mikromobilität ist eine der vielen Verkehrsarten, die sehr leichte Fahrzeuge für kurze Strecken nutzt. Zu diesen Verkehrsmitteln gehören Fahrräder, E-Roller, E-Bikes, Mopeds und Roller. Solche Fahrzeuge werden auf Sharing-Basis für kurze Strecken, in der Regel fünf Meilen oder weniger, genutzt. |

| Niedriggeschwindigkeits-Elektrofahrzeuge (LSEVs) | Dies sind langsame (in der Regel weniger als 25 km/h) Leichtfahrzeuge ohne Verbrennungsmotor, die ausschließlich elektrische Energie für den Antrieb nutzen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre werden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation der Volumenachfrage mit dem volumengewichteten durchschnittlichen Batteriepackpreis (pro kWh) berechnet. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Nachfrageverschiebungen am Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validieren und Finalisieren: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen