Größe und Marktanteil des australischen Gewerbeimmobilienmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

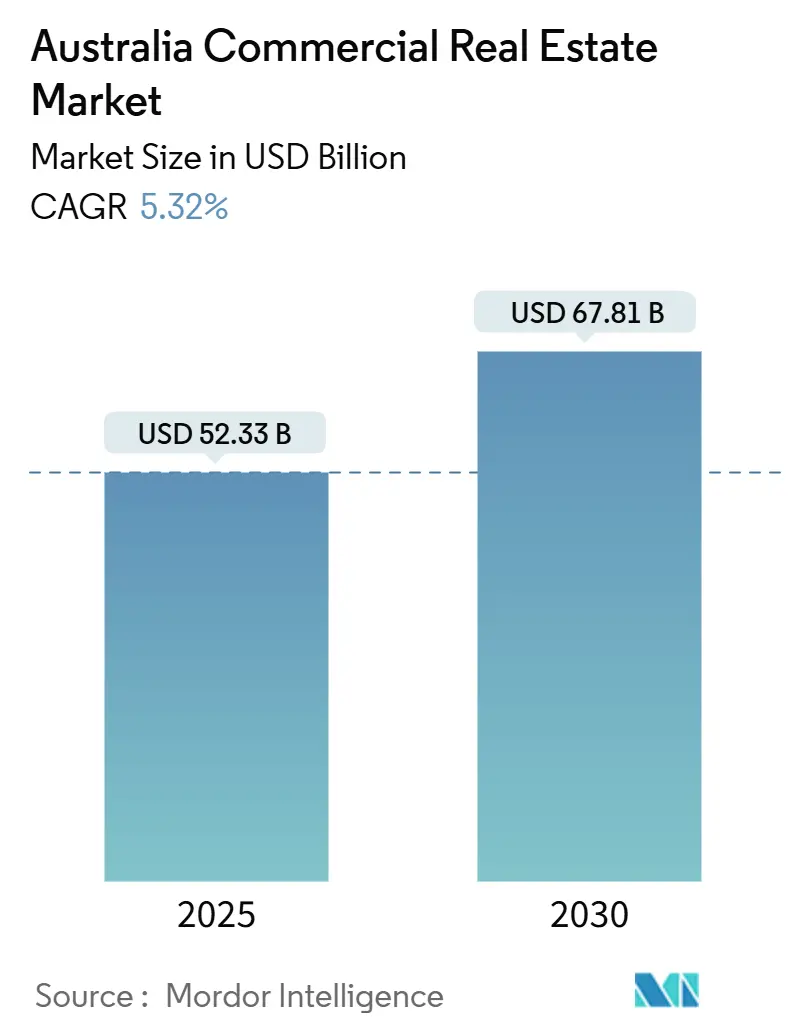

| Marktgröße (2026) | 54.55 Milliarden US-Dollar |

| Marktgröße (2031) | 70.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Gewerbeimmobilienmarktes von Mordor Intelligence

Die Größe des australischen Gewerbeimmobilienmarktes wird im Jahr 2026 auf 54,55 Milliarden USD geschätzt und soll bis 2031 einen Wert von 70,69 Milliarden USD erreichen, was einer CAGR von 5,32 % über den Prognosezeitraum entspricht. Die Investorennachfrage verlagert sich hin zu inflationsgesicherten Anlagen wie Logistiklagern, Rechenzentrumsgeländen und ESG-zertifizierten Hochhäusern, da die monetären Bedingungen restriktiv, aber vorhersehbar bleiben. Die Komprimierung der Kapitalisierungsraten in Sekundärstädten vergrößert die Renditedifferenz gegenüber traditionellen CBD-Büros, während erstklassige Kreditgrundlagen weiterhin grenzüberschreitende Kapitalzuflüsse aus Kanada, Singapur und dem Nahen Osten anziehen. Infrastruktur-Großprojekte rund um den Flughafen Western Sydney und die Olympischen Spiele 2032 in Brisbane treiben die gewerblichen Grundstückspreise in die Höhe, und Datenlokalisierungsgesetze katalysieren den Ausbau regionaler Edge-Einrichtungen.[1]https://www.rba.gov.au/

Wichtigste Erkenntnisse des Berichts

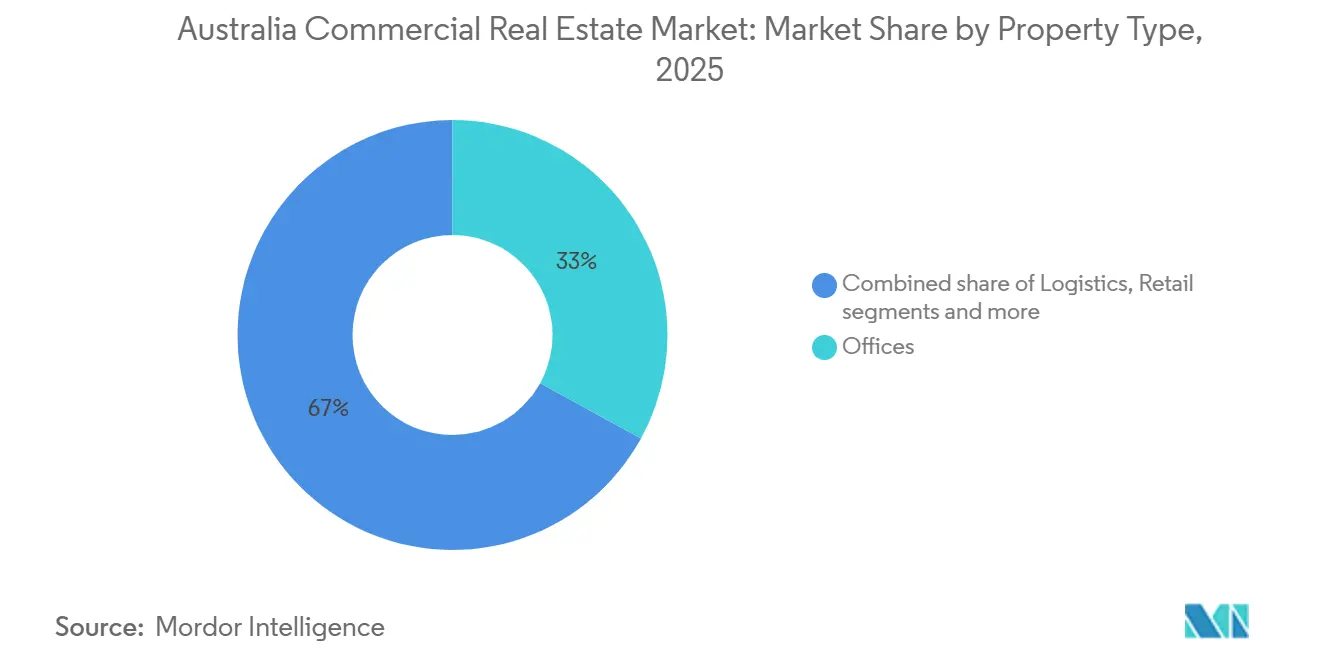

- Nach Immobilientyp hielten Büros im Jahr 2025 einen Marktanteil von 33 % am australischen Gewerbeimmobilienmarkt, während Logistikimmobilien bis 2031 voraussichtlich mit einer CAGR von 5,91 % wachsen werden.

- Nach Geschäftsmodell entfielen im Jahr 2025 71 % der Marktgröße des australischen Gewerbeimmobilienmarktes auf Verkaufstransaktionen, während Mieteinnahmeströme bis 2031 voraussichtlich mit einer CAGR von 6,01 % wachsen werden.

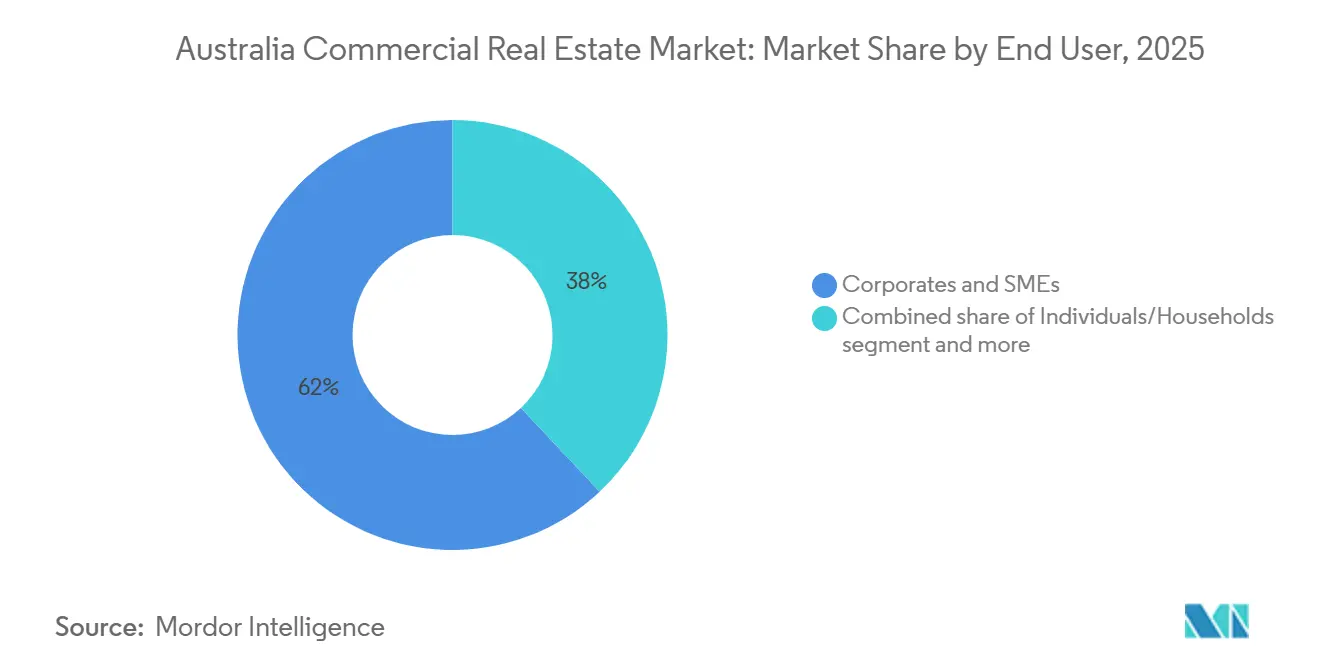

- Nach Endnutzer entfielen im Jahr 2025 62 % des australischen Gewerbeimmobilienmarktes auf Unternehmen und KMU; die Nachfrage von Privatpersonen und Haushalten wächst mit einer CAGR von 6,01 % auf der Grundlage von Build-to-Rent- und Bruchteilseigentumsformaten.

- Nach Geografie führte New South Wales im Jahr 2025 mit einem Umsatzanteil von 39 %, während Queensland das schnellste Wachstumstempo verzeichnen soll und bis 2031 mit einer CAGR von 5,96 % expandiert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des australischen Gewerbeimmobilienmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Nachfrage nach erstklassigen Industrie- und Logistikflächen durch den elektronischen Handel | 1.2% | National, konzentriert in den Logistikkorridoren Sydney, Melbourne und Brisbane | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderter Infrastrukturpipeline, der gewerbliche Grundstückswerte steigert | 1.0% | Queensland, Western Australia, New South Wales (Western Sydney) | Langfristig (≥ 4 Jahre) |

| Datenlokalisierungsvorschriften, die die Entwicklung von Edge-Rechenzentren vorantreiben | 0.9% | National, mit Edge-Bereitstellungen in regionalen Zentren | Mittelfristig (2–4 Jahre) |

| Anstieg der institutionellen Kapitalallokation in erstklassige Büroimmobilien | 0.8% | New South Wales, Victoria | Mittelfristig (2–4 Jahre) |

| Neubewertung ESG-konformer Grüner Gebäude, die Premiummieten erschließen | 0.7% | National, frühe Gewinne im Sydney CBD, Melbourne Docklands | Mittelfristig (2–4 Jahre) |

| Erholung des internationalen Tourismus, der den RevPAR der CBD-Hotels belebt | 0.5% | New South Wales, Queensland, Victoria | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Nachfrage nach erstklassigen Industrie- und Logistikflächen durch den elektronischen Handel

Die Kühlkettenkapazität wurde im Jahr 2025 um 1,8 Millionen m² erweitert, um mit der Online-Lebensmitteldurchdringung Schritt zu halten, die bei großen Einzelhändlern auf 14 % des Umsatzes gestiegen ist. Last-Mile-Hubs innerhalb von 30 km von CBDs werden 50–75 Basispunkte enger gehandelt als regionale Lagerhallen, was die Investorenpräferenz für städtische Nähe bestätigt. ESR und Logos verpflichteten sich zu 1,3 Milliarden USD für automatisierte Fulfillment-Center in Sydney und Melbourne mit Robotik und Elektrofahrzeugladung, was mit den Netto-Null-Verpflichtungen übereinstimmt. Begrenzte erschlossene Grundstücke und anhaltende Verbrauchererwartungen an die Same-Day-Lieferung unterstützen ein überdurchschnittliches Mietwachstum. Insgesamt bleibt die Logistik das am schnellsten wachsende Segment des australischen Gewerbeimmobilienmarktes.[2]https://www.colesgroup.com.au/home/

Staatlich geförderter Infrastrukturpipeline, der gewerbliche Grundstückswerte steigert

4,7 Milliarden USD an Olympiaprojekten transformieren Brisbanes Gabba- und South-Bank-Viertel und fördern Umzonierungen, die gemischt genutzte Hochhäuser bis zu 60 Stockwerken ermöglichen. In Western Sydney stiegen die Grundstückspreise in der Nähe des neuen Flughafens zwischen 2023 und 2025 um 47 %, da Entwickler Parzellen für Logistikgeländen sichern. Der WestInvest-Fonds in Höhe von 2,4 Milliarden USD erstreckt ähnliche Anreize auf Parramatta und Penrith und verkürzt die Genehmigungsfristen. Insgesamt leiten diese Projekte Entwicklungskapital von gesättigten CBD-Korridoren in Wachstumsvorstädte um. Sie treiben den australischen Gewerbeimmobilienmarkt auch in neue Knotenpunkte, wo Erstbewegungs-Vorteile bestehen.[3]https://www.nsw.gov.au/

Datenlokalisierungsvorschriften, die die Entwicklung von Edge-Rechenzentren vorantreiben

Die Datenschutzänderung von 2024 verlangt, dass bestimmte Datensätze im Inland verbleiben, was Edge-Bereitstellungen in Canberra, Adelaide und Hobart stimuliert, wo Grundstücke 40–60 % günstiger sind als in Sydney. AirTrunk kündigte im Januar 2025 eine Erweiterung um 1,6 Milliarden USD und 120 MW an, komplett mit dedizierten Umspannwerken, die gemeinsam von Ausgrid finanziert werden. Engpässe bei der Stromversorgung treiben Onsite-Solar-plus-Batterie-Designs voran, die schneller Planungsgenehmigungen erhalten. NextDC berichtete, dass 34 % der Verträge nun erneuerbare Energie bündeln, was den Kundendruck für CO₂-neutrales Hosting offenbart. Infolgedessen sind Dateninfrastrukturanlagen ein wachsender Anteil des australischen Gewerbeimmobilienmarktes.

Anstieg der institutionellen Kapitalallokation in erstklassige Büroimmobilien

Australische Superannuation-Fonds verwalteten Ende 2025 Vermögenswerte in Höhe von 2,5 Billionen USD, und Immobilien machen immer noch weniger als 10 % der Portfolios aus, was auf Spielraum für weitere Allokationen hindeutet. Grenzüberschreitende Investoren aus Singapur und Kanada investierten im Jahr 2025 4,1 Milliarden USD in australische Hochhäuser, angezogen von einem AAA-Staatsrating und steuereffizienten Treuhandstrukturen. Trophäenobjekte mit NABERS 5-Sterne-Energiebewertungen erzielen weiterhin Premiumpreise, da Käufer Effizienzmerkmale priorisieren. Dieses strukturelle Gebot stützt eine stabile Nachfrage, auch wenn hybrides Arbeiten die Netto-Absorption dämpft. Der daraus resultierende Wettbewerb um erstklassige Flächen bildet eine Untergrenze für Bewertungen im gesamten australischen Gewerbeimmobilienmarkt.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Heimarbeit dämpft die Netto-Absorption von CBD-Büros | -1.1% | New South Wales, Victoria (CBD-Kerne) | Mittelfristig (2–4 Jahre) |

| Erhöhte Baukosten und Arbeitskräftemangel verzögern die Projektfertigstellung | -0.9% | National, akut in Sydney, Melbourne, Brisbane | Kurzfristig (≤ 2 Jahre) |

| Geldpolitische Straffung und steigende Kapitalisierungsraten komprimieren Transaktionen | -0.7% | National | Mittelfristig (2–4 Jahre) |

| Erhöhtes Klimarisikoexposure erhöht Versicherungsprämien für Küstenobjekte | -0.5% | Queensland, Küstenabschnitte von New South Wales | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Heimarbeit dämpft die Netto-Absorption von CBD-Büros

Achtunddreißig Prozent der australischen Arbeitnehmer arbeiteten im August 2025 mindestens einmal wöchentlich von zu Hause aus, nur geringfügig unter dem Niveau von 2023. Große Banken reduzierten ihre Flächen in drei Jahren um 14–18 %, was die Untervermietungsverfügbarkeit in Melbourne Docklands auf ein Drei-Jahres-Hoch trieb. Anreize entsprechen nun 25–30 % der Nennmiete in sekundären Hochhäusern. Vermieter fügen Wellness-Center und End-of-Trip-Einrichtungen hinzu, um Mieter zu halten, aber die Amortisationszeit verlängert sich in einem schwachen Nachfrageumfeld. Dieser Gegenwind könnte die Gesamt-CAGR des australischen Gewerbeimmobilienmarktes dämpfen.[4]https://www.abs.gov.au/

Erhöhte Baukosten und Arbeitskräftemangel verzögern die Projektfertigstellung

Die Materialinflation erreichte im September 2025 11,3 % im Jahresvergleich, während der Branche 90.000 Fachkräfte fehlten. Insolvenzen bei Subunternehmern erzwangen Neuausschreibungen mitten im Bau und verlängerten die Zeitpläne um bis zu neun Monate. Mirvac kürzte die Entwicklungsmargenprognose um 150 Basispunkte, da Kostenüberschreitungen die Renditen schmälerten. Modularer Bau verkürzt die Programmlängen um 20–25 %, aber die Akzeptanz ist uneinheitlich. Verzögerungen schränken das Angebot ein und dämpfen das Wachstumstempo des australischen Gewerbeimmobilienmarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Logistikimmobilien beschleunigen sich, während Büros die Größe halten

Logistikeinrichtungen repräsentierten im Jahr 2025 18 % des australischen Gewerbeimmobilienmarktes, werden aber bis 2031 voraussichtlich eine CAGR von 5,91 % verzeichnen, die höchste unter den Immobilientypen. Büros behielten den größten Anteil von 33 % dank der CBD-Bestände in Sydney und Melbourne, aber anhaltende hybride Arbeit hält den Leerstand erhöht. Investoren tendieren zu modernen Lagerhallen mit automatisierungsgerechten Deckenhöhen und Kühlkettenausstattungen. Goodman Group allein kontrolliert eine vorvermietete Pipeline im Wert von 5,3 Milliarden USD in Western Sydney und Melbournes Westen und zeigt langfristige Mietverträge mit Amazon und Coles. Die Mietdifferenz zwischen erstklassigen und sekundären Lagerhallen weitete sich 2025 auf 22 % aus und belohnte Vermieter, die veraltete Bestände nachrüsten.

Wachsender elektronischer Handel und Near-Shoring steigern die Nachfrage nach regionalen Verteilungszentren, die mit Korridoren für erneuerbare Energie verbunden sind, wie in den Industriegebieten Geelong und Newcastle zu sehen ist. Einzelhandelszentren haben sich in gemischt genutzte Micro-Fulfillment-Hubs verwandelt, wie Vicinitys 8.000 m² große Chadstone-Umwandlung zeigt. Kapitalisierungsraten im Gastgewerbe komprimierten sich auf 5,25–5,75 % aufgrund stärkerer Tourismusströme und überholten Büros bei 6,0–6,5 %. Unterdessen zogen medizinische Bürogebäude neben Privatkliniken stetige Mieter-Vorverpflichtungen an und verbesserten die Diversifizierung innerhalb des australischen Gewerbeimmobilienmarktes.

Nach Geschäftsmodell: Mieteinnahmeströme nähern sich der Vorherrschaft

Verkaufstransaktionen besaßen im Jahr 2025 71 % des Marktanteils des australischen Gewerbeimmobilienmarktes, was eine traditionelle Handelskultur und eine günstige Kapitalertragssteuerbehandlung widerspiegelt. Mietbasierte Strukturen skalieren jedoch bis 2031 mit einer CAGR von 6,01 %, da Institutionen auf inflationsgebundene Cashflows abzielen. Dexus prognostizierte einen Anstieg der Ausschüttungen von 3,2 % im Jahresvergleich im Jahr 2025 und verwies auf CPI-indexierte Mietverträge für 64 % seines Portfolios. Nicht börsennotierte Fonds verlängern die gewichteten durchschnittlichen Mietlaufzeiten, um vorhersehbare Einnahmen zu sichern, während Build-to-Rent-Vorhaben Pensionskapital aufgrund stabiler Belegung anziehen.

Die Marktgröße des australischen Gewerbeimmobilienmarktes für mietintensive Anlagen könnte erheblich steigen, wenn Superannuation-Programme weiterhin anleiheähnliche Renditen gegenüber spekulativen Transaktionen bevorzugen. Staatliche Grundsteuerkonzessionen für Build-to-Rent verbessern die Nettorenditen, wie Greystars Sydneyer Projekte belegen. Umgekehrt schränken Entwickler den Verkauf von Strata-Büros ein, nachdem Kreditgeber strengere Beleihungsquoten für nicht-erstklassige Anlagen eingeführt haben. Dieser Schwenk lenkt frisches Eigenkapital in renditeorientierte Formate und gleicht den australischen Gewerbeimmobilienmarkt schrittweise neu aus.

Nach Endnutzer: Unternehmensnachfrage dominiert, aber Haushaltsbeteiligung steigt

Unternehmen und KMU belegten im Jahr 2025 62 % der Flächen und unterstreichen damit ihre Ankermieterrolle im australischen Gewerbeimmobilienmarkt. Blue-Chip-Mieter konsolidierten sich in Premiumhochhäusern, wie GPT Groups Feststellung zeigt, dass die Mieterzahl um 12 % sank, während die durchschnittliche Mietgröße um 9 % stieg. Privatpersonen und Haushalte, obwohl heute kleiner, sind auf dem Weg, durch tokenisiertes Eigentum und Self-Storage-Nutzung jährlich um 6,01 % zu wachsen. Die Beteiligung von Privatanlegern wuchs, da Plattformen wie BrickX Lagerhallen fraktionalisieren und Anteile unter 3.000 USD anbieten.

Anbieter flexibler Arbeitsflächen fügten im Jahr 2025 32.000 m² hinzu und erfüllten den KMU-Bedarf an Plug-and-Play-Büros. Regierungsabteilungen in Canberra und Landeshauptstädten liefern einen defensiven Einnahmestrom in der Kategorie „Sonstige” mit durchschnittlichen Mietlaufzeiten von über 10 Jahren. Insgesamt diversifiziert sich der Endnutzermix und schützt den australischen Gewerbeimmobilienmarkt vor Schocks in einzelnen Sektoren.

Geografische Analyse

New South Wales behielt im Jahr 2025 den größten Anteil am australischen Gewerbeimmobilienmarkt mit 39 %, gestützt durch Sydneys tiefe Finanz-, Rechts- und Technologie-Ökosysteme. CBD-Bürotürme in der Nähe von Barangaroo und Martin Place bleiben bei globalen Investoren begehrt, obwohl sekundäre Bestände in Parramatta und Penrith nach dem WestInvest-Fonds in Höhe von 2,4 Milliarden USD, der Planungswege beschleunigte, neue Aufmerksamkeit erhalten haben. Die Eröffnung des Flughafens Western Sydney im Jahr 2026 lenkt bereits Kapital in Logistikgeländen innerhalb des 10.000 Hektar großen Aerotropolis-Geländes und treibt die Grundstückswerte seit 2023 um 47 % in die Höhe, was den gewerblichen Fußabdruck des Bundesstaates verbreitert. Neben Büros und Logistik signalisieren gemischt genutzte Umwandlungen von Vorstadteinkaufszentren in Gesundheitszentren – exemplarisch durch die 204 Millionen USD teure Westfield-Parramatta-Sanierung – eine Verlagerung hin zu Mietmixen für wesentliche Dienstleistungen.

Queensland ist der am schnellsten wachsende Bundesstaat mit einer prognostizierten CAGR von 5,96 % bis 2031, angetrieben durch olympiabezogene Bauarbeiten und anhaltende zwischenstaatliche Migration. Die Brisbane Arena, die Cross River Rail und die Umgestaltungen des South Bank steigern die umliegenden Grundstückswerte und veranlassen Entwickler wie Mirvac, gemischt genutzte Projekte im Wert von 560 Millionen USD mit vorverpflichteten Regierungsmietern zu starten. An der Gold Coast und der Sunshine Coast führen Wohnungsengpässe zu einer starken Nachfrage nach Build-to-Rent- und Self-Storage-Anlagen. Die regionale Logistiknachfrage steigt, da Lebensmittelexporteure den Hafen von Brisbane nutzen, was Frasers Propertys Lagerhauszusage in Höhe von 145 Millionen USD bestätigt.

Victoria bleibt eine Säule des australischen Gewerbeimmobilienmarktes dank Melbournes diversifizierter Industriebasis und Universitätsnetzwerk. Erneuerbare-Energie-Zonen in Gippsland und dem Western District fördern Rechenzentren und Wasserstoffproduktionsgeländen, die angrenzende gewerbliche Unterstützungsdienstleistungen benötigen. Canberra unterhält unterdessen das Investoreninteresse an defensiven Einnahmen, wobei Bundesabteilungen durchschnittliche 12-Jahres-Mietverträge für Neubauten abschließen. Industriestandorte in Perth in der Nähe des Fremantle-Hafens profitieren weiterhin vom lithiumgetriebenen Exportwachstum, während Adelaides nördliche Vororte von Spillover-Effekten der Verteidigungsindustrie profitieren. In Tasmanien und dem Northern Territory befeuern Tourismus bzw. Wasserstoffexporte lokalisierte Booms, die geduldiges institutionelles Kapital anziehen.

Regulatorisches Umfeld

Die Entwicklung und der Betrieb von Gewerbeimmobilien in Australien unterliegen nationalen Baustandards sowie der staatlichen Planungs- und Baubehördenaufsicht, wobei das Australian Building Codes Board (ABCB) mit dem National Construction Code die Basisvorgaben festlegt. Ein zentraler Wendepunkt im Jahr 2026 ist die Veröffentlichung des NCC 2025 am 1. Mai 2026, der die Energieeffizienzvorgaben für Gewerbeimmobilien verschärft und Anforderungen einführt, die das Design von Neubauten und die Gebäudetechnikspezifikationen betreffen, einschließlich der Erzeugung erneuerbarer Energien vor Ort für ausgewiesene Gewerbegebäudeklassen. Dies erhöht den Fokus auf die Einhaltung von Vorschriften für Eigentümer, die NABERS- und Green-Star-Ergebnisse anstreben.

Kapitalbildung und Transaktionswege werden auch durch den Rahmen für ausländische Investitionen der australischen Regierung geprägt, der über das Finanzministerium und das Foreign Investment Review Board-Verfahren verwaltet wird. Im Mai 2026 skizzierte das Finanzministerium ein Reformpaket für ausländische Investitionen, das ein erklärtes Ziel enthält, risikoarme Anträge ab dem 1. Januar 2027 innerhalb von 30 Tagen zu entscheiden, was sich mit grenzüberschreitenden Kapitalzuweisungen in australische Core-Plus-Vermögenswerte und Entwicklungsplattformen überschneidet. Auf staatlicher Ebene verstärken Baubehörden wie die Victorian Building Authority (VBA) sowie Aktualisierungen der Bauvorschriften, einschließlich der 2025 veröffentlichten Entwurfsvorschriften zur Building Amendment in Victoria, die Erwartungen an Inspektion, Dokumentation und Compliance. Diese Anforderungen können die Projektumsetzungszeitpläne und die Fertigstellungskosten für Gewerbe- und Mischnutzungsprojekte beeinflussen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Gewerbeimmobilien in Australien umfasst die Grundstücksbeschaffung und Planungsgenehmigungen, Finanzierung und Kapitalbildung (Banken, Pensionsfonds, REITs und nicht börsennotierte Fonds), Entwicklungsmanagement, Design und Engineering sowie die Bauausführung durch Tier-1-Bauunternehmen und spezialisierte Subunternehmer. Sie umfasst auch die Versorgung mit Materialien und Gebäudetechnikdienstleistungen, Vermietung und Vermittlung sowie die laufende Immobilien- und Facility-Management-Verwaltung, unterstützt durch Bewertungs- und Beratungsdienstleistungen. Institutionelle Verwalter wie Dexus, Charter Hall und Goodman kombinieren häufig Fondsmanagement mit Entwicklung und Vermögensverwaltung, während Nutzer (Unternehmen/KMU, Regierung und Logistikmieter) die Spezifikationen durch Vorabverpflichtungen, WALE-Ziele und Nachhaltigkeitsanforderungen beeinflussen.

Das vorgelagerte Ausführungsrisiko konzentrierte sich 2025-2026 auf Kapazitätsbeschränkungen im Baugewerbe, einschließlich Facharbeitermangel und erhöhter Volatilität der Inputpreise, was Programme verlängert und die Machbarkeitshürden für Büro-, Logistik- und Rechenzentrumsprojekte erhöht. Politische Rahmenbedingungen können die Beschaffung und die Beteiligung von Lieferanten an relevanten Vorhaben beeinflussen, einschließlich der Australian Jobs (Australian Industry Participation) Rules 2026, die im März 2026 in Kraft traten und die staatlich finanzierte Beschaffung mit den Anforderungen der Australian Industry Participation über festgelegten Schwellenwerten in Einklang bringen. Angesichts einer großen öffentlichen Infrastrukturpipeline haben Entwickler und Bauunternehmer auch die Flexibilität bei der Beschaffung, modulare oder vorgefertigte Methoden sowie eine frühere Einbindung der Lieferkette für energieintensive Materialien und Gebäudetechnikpakete betont. Dies zeigt sich besonders deutlich bei der Logistikautomatisierung, Kühlketten-Ausbauten und leistungsdichten Rechenzentrumshüllen.

Wettbewerbslandschaft

Dexus, Charter Hall und Goodman nutzen vertikal integrierte Modelle, die Entwicklungs-, Fondsmanagement- und Vermögensverwaltungsgebühren erfassen und Skalenvorteile schaffen. Stockland und Mirvac subventionieren gewerbliche Vorhaben mit Wohnimmobilien-Cashflows und dämpfen zyklische Ergebnisschwankungen. Scentre und Vicinity dominieren den Super-Regional-Einzelhandel, wandeln aber Ankerflächen in Gesundheits-, Hotel- und Logistikeinheiten um, um E-Commerce-Verluste auszugleichen. Ausländisches Kapital – angeführt von Blackstone, Brookfield und GIC – hat seit 2020 20 Milliarden USD in Core-Plus-Anlagen investiert und inländische Akteure dazu gebracht, die Risikobereitschaft zu erhöhen.

Die strategische Differenzierung konzentriert sich zunehmend auf ESG-Leistung, Rechenzentrumsexposure und Kühlkettenlogistik. Charter Hall gab bekannt, dass 72 % seines 43 Milliarden USD schweren Portfolios Green-Star- oder NABERS-Zertifikate trägt, was es ermöglicht, Mandate von Pensionsfonds zu gewinnen, die dekarbonisierte Allokationen anstreben. Goodmans Pipeline übertrifft 420.000 m² vorvermieteter Industriefläche und sichert jahrzehntelange Mietverträge, die die Entwicklung risikoärmer machen. Dexus rüstete 1,8 Millionen m² Büros mit IoT-Sensoren nach, senkte die Betriebskosten um 8–12 % und verbesserte die Mieterzufriedenheitswerte. ESR und Logos zielen auf automatisierte Lagerhallen und Kühlanlagen ab, die durch Grünkreditstrukturen unterstützt werden, was eine Kreditlandschaft widerspiegelt, die nachhaltiges Design belohnt.

Aufstrebende Herausforderer, die von Superannuation-Fonds unterstützt werden – wie Aware Super und Cbus Property – umgehen Intermediäre, um Anlagen direkt zu erwerben, was Verwaltungsgebühren komprimiert und die Dealflow-Dynamik verändert. PropTech-Disruptoren führen tokenisierte Eigentumsmodelle ein, die den Einzelhandelszugang erweitern und gleichzeitig regulatorische Kontrolle hinzufügen. Unterdessen unterstreichen maßgeschneiderte Rechenzentrum-Joint-Ventures zwischen Goodman und AirTrunk sowie Logistikgeländen, die durch Charter-Hall-GIC-Allianzen finanziert werden, eine Abkehr von spekulativen Bauten hin zu maßgeschneiderten Lösungen. Diese strategischen Maßnahmen erhöhen insgesamt das Anspruchsniveau im australischen Gewerbeimmobilienmarkt.

Marktführer der australischen Gewerbeimmobilienbranche

Dexus

Goodman Group

GPT Group

Charter Hall Group

Mirvac Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein kurzfristiges Chancenpotenzial entsteht rund um compliance-getriebene Sanierungen und die Differenzierung von Neubauten, da der NCC 2025 nach seiner Veröffentlichung durch das ABCB am 1. Mai 2026 in den Zuständigkeitsbereichen angewendet wird. Verpflichtende und verschärfte Energieeffizienzvorgaben für Gewerbeimmobilien, einschließlich Anforderungen zur Erzeugung erneuerbarer Energien vor Ort für ausgewiesene Gebäudeklassen, schaffen Freiräume für solarfähige Dachflächen auf Logistik- und Großflächenimmobilien, elektrifizierte Aufrüstungen der Gebäudetechnik und tiefere Sanierungen, die NABERS-Leistungsziele unterstützen. Eigentümer, die ältere Büroflächen in der Innenstadt oder Sekundärbestände neu positionieren, können diese Aufrüstungen mit Investitionen in Wellness und End-of-Trip-Einrichtungen kombinieren, um sich für die konsolidierungsgetriebene Nachfrage in Premiumtürmen zu positionieren, während Logistikvermieter Energieaufrüstungen mit EV-Ladeinfrastruktur und automatisierungsfähigen Spezifikationen bündeln können, die von großen Mietern bereits bevorzugt werden.

Kapital- und Entwicklungschancen sind auch mit infrastrukturgebundenen Wachstumsknoten und spezialisierten Sachwerten verbunden. Die logistikbezogene Grundstücksbevorratung im Zusammenhang mit dem Western Sydney Airport und die Umwidmungsaktivitäten im Olympia-Bezirk in Queensland lenken die Standortwahl weiterhin auf neue Korridore, und inländische Datenanforderungen, einschließlich der im Marktkontext genannten Privacy Amendment von 2024, halten Edge- und Campus-artige Rechenzentrumsprogramme über Sydney hinaus aktiv. Auf der Kapitalbeschaffungsseite deuten Maßnahmen von Verwaltern wie Dexus, die im April 2026 über 600 Millionen USD an neuem institutionellem Kapital für einen Flaggschiff-Wholesale-Fonds sicherten, sowie Aktivitäten im Bereich industrieller Grundstückspartnerschaften, einschließlich der Initiative von Dexus und Boral für das Logistikgebiet Ravenhall, auf einen praktikablen Weg zur Skalierung des Angebots in beschränkten Märkten durch Joint Ventures, gestufte Umsetzung und Vorvermietung, unterstützt durch staatsfondsähnliche und pensionsfondsgestützte Kapitalpools.

Aktuelle Branchenentwicklungen

- Mai 2026: Dexus gründete ein Joint Venture mit Boral Limited, um rund 630 Hektar Land in Ravenhall, Victoria, in ein bedeutendes Logistikgebiet mit einem Potenzial von etwa 2,5 Millionen Quadratmetern vermietbarer Fläche umzuwandeln. Der Umfang und die Lage stärken den Westen von Melbourne als institutionellen Industriekorridor und erweitern die Pipeline moderner, leistungsfähiger Lagerhallen, die für Automatisierung, Kühlketten und Last-Mile-Betrieb erforderlich sind.

- April 2026: Dexus sammelte über 600 Millionen USD an neuem institutionellem Kapital für den Dexus Wholesale Property Fund (DWPF) ein, einschließlich einer Zusage von 500 Millionen USD von einem großen australischen Pensionsfonds. Die Kapitalaufnahme unterstützt Akquisitionen und die Kapitalumschichtung in überzeugendere Segmente wie erstklassige Logistik und ESG-geführte Büroneupositionierung und stärkt die Rolle des inländischen Pensionsfondssektors als tragende Finanzierungsquelle.

- August 2025: Goodman Group erweiterte sein Rechenzentrumsentwicklungsprogramm mit Kapazitätsaufrüstungen an mehreren Standorten, stärkte damit seine spezialisierte Infrastrukturpipeline und beschleunigte den Ausbau von Rechenzentrumscampus. Dieser Schritt stärkte die Fähigkeit, um leistungsdichte, langfristige Mieterverträge in wichtigen Märkten zu konkurrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst einkommensgenerierende Gewerbeimmobilienaktivitäten in Australien, erfasst durch den Wert von Vermögenswerten, die für die geschäftliche Nutzung gehandelt oder vermietet werden, einschließlich Büro-, Einzelhandels-, Industrie- und Logistik-, Hotel- und Mischnutzungsimmobilien.

Ausschlüsse des Anwendungsbereichs: Eigenständige Wohnimmobilien, landwirtschaftliche Güter und reine Grundstücksbevorratung sind von den Marktgesamtwerten ausgeschlossen.

Übersicht der Segmentierung

- Nach Immobilientyp

- Büros

- Einzelhandel

- Logistik

- Sonstige (Industriegelände, Gastgewerbe usw.)

- Nach Endnutzer

- Privatpersonen / Haushalte

- Unternehmen und KMU

- Sonstige

- Nach Region

- New South Wales

- Victoria

- Queensland

- Western Australia

- South Australia

- Australisches Hauptstadtterritorium

- Tasmanien

- Northern Territory

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um den Marktkontext festzulegen und sicherzustellen, dass unsere Annahmen mit dem übereinstimmen, was in Australien beobachtbar ist. Wir stützten uns auf öffentliche und offizielle Quellen wie Zeitreihen des Australian Bureau of Statistics (Bevölkerung, Beschäftigung und Bautätigkeit), Veröffentlichungen der Reserve Bank of Australia (Zinssätze und Kreditbedingungen) sowie staatliche Planungsportale, die wichtige Pipeline-Genehmigungen und Fertigstellungen zeigen.

Um Marktsignale in Größenbestimmungsdaten zu übersetzen, überprüften wir auch Quellen wie Immobilien- und Gebäudeleistungsbenchmarks, die von staatlich unterstützten Programmen veröffentlicht werden (zum Beispiel NABERS), Aktualisierungen von Branchenverbänden und seriöse Presseberichterstattung über Vermietungs- und Investitionsbedingungen. Geschäftsberichte und Investorenpräsentationen von Unternehmen wurden verwendet, um zu überprüfen, wie sich Mietspannen, Auslastung und Neubewertungen von Vermögenswerten entwickelten. Wir haben eine kostenpflichtige Datenbank für Unternehmensfinanzen und Nachrichten selektiv herangezogen, um Zeitpläne und finanzielle Definitionen abzugleichen. Diese Beispiele sind nur veranschaulichend, und es wurden auch viele andere Quellen konsultiert, um Daten zu sammeln, Zahlen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, das zu validieren, was die Schreibtischrecherche nicht vollständig bestätigen kann, hauptsächlich die praktische Aufteilung zwischen mietgetriebenem Einkommen und verkaufsgetriebenem Umsatz und wie sich dieser Mix je nach Immobilientyp verschiebt. Wir sprachen mit einer Mischung aus Eigentümern, Vermögensverwaltern, Entwicklern, Maklern, Kreditgebern und großen Nutzern in wichtigen australischen Märkten, um die Richtung der Leerstandsquote, den Druck auf die Kapitalisierungssätze, Mietanreize und die Absorption der Pipeline-Lieferung zu bestätigen.

Verteilung der Befragten der Primärrecherche im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 17 % | |

| Mid-Tier: 41 % | Funktions-/Bereichsleiter: 33 % | |

| Kleinere Marktteilnehmer: 21 % | Manager: 50 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einer Top-Down-Rekonstruktion, die Signale auf Australien-Ebene für Gewerbeimmobilien nutzt und diese dann in Marktwert umwandelt, indem realistische Aktivitätsgewichte für Vermietung und Transaktionsumsatz angewendet werden. In der Praxis helfen Indikatoren wie Genehmigungen und Fertigstellungen von Gewerbegebäuden, Beschäftigungswachstum nach Dienstleistungsbranchen, Zins- und Kreditbedingungen sowie beobachtete Leerstands- und Netto-Absorptionstrends zu erklären, welche Immobilientypen expandieren oder sich abkühlen.

Sobald der Nachfragepool abgebildet ist, werden die Gesamtwerte durch selektive Bottom-Up-Prüfungen bestätigt. Wir haben Mietpreisannahmen pro Quadratmeter mit gemeldeten Vermietungsspannen abgeglichen und ungefähre Bestandszugänge verwendet, um zu testen, ob das implizierte Umsatzwachstum plausibel ist. Wo die Offenlegung lückenhaft ist, werden Lücken durch die Verwendung staatlicher Proxys und konservativer Fortschreibungsregeln behandelt, gefolgt von einer Anpassung nach Expertenfeedback.

Für die Prognose wird eine Szenarioanalyse verwendet, damit Zinspfade, der Zeitpunkt der Stabilisierung der Kapitalisierungssätze und Schocks bei der Pipeline-Lieferung berücksichtigt werden können, ohne eine Überanpassung zu riskieren. Prognoseannahmen werden mit Interviewergebnissen überprüft, damit Mietwachstum, Anreizintensität und Erholung der Auslastung mit den Planungen der Marktteilnehmer für die nächsten 12 bis 24 Monate abgestimmt bleiben.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch den Abgleich der Modellergebnisse mit unabhängigen Signalen, einschließlich der Richtung der Baupipeline, der Leerstandsentwicklung und sichtbaren Verschiebungen in der Risikobereitschaft der Investoren. Ausreißer werden frühzeitig markiert, und dann werden die zugrunde liegenden Annahmen erneut überprüft, gefolgt von einer zweiten Analystenprüfung vor der Freigabe.

Berichte werden jährlich aktualisiert. Wesentliche Ereignisse wie starke Zinsänderungen, große politische Verschiebungen oder größere Pipeline-Stornierungen können Zwischenprüfungen auslösen. Vor der Lieferung wird eine abschließende Prüfung durchgeführt, damit der Kunde eine aktualisierte Sicht erhält, die mit den neuesten öffentlichen Veröffentlichungen und den jüngsten Bestätigungen aus dem Feld übereinstimmt.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den australischen Gewerbeimmobilienmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für australische Gewerbeimmobilien können weit voneinander abweichen, selbst wenn sie ähnliche Immobilientypen beschreiben, hauptsächlich weil der erfasste Wert nicht immer derselbe ist. Unterschiede ergeben sich in der Regel daraus, was im Marktgesamtwert enthalten ist, wie Mietaktivitäten im Vergleich zu Vermögensverkäufen behandelt werden, und welches Jahr als Anker für Währung und Preisgestaltung verwendet wird.

Die Hauptlücke ergibt sich daraus, ob die Schätzung näher am reinen Transaktionswert liegt oder ob sie auch wiederkehrende Mietverträge und vermietungsgetriebenen Wert einbezieht, was den Umfang in diesem Markt erheblich verändert. Mordor Intelligence behandelt den Markt als einkommensgenerierende Vermögenswerte, bei denen sowohl Verkaufsaktivitäten als auch wiederkehrende Mieten erfasst werden, anstatt nur den Investitionsumsatz zu verfolgen, und dies verschiebt die Zahl für das laufende Jahr nach oben im Vergleich zu engeren transaktionsgetriebenen Ansätzen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 54,55 Mrd. USD (2026) | |

| Branchenverlag A | 12,65 Mrd. USD (2025) | Verwendet ein kleineres Wertekonstrukt, das näher an der Berichterstattung über Investitions- und Entwicklungsaktivitäten mit einer anderen Kategoriezuordnung liegt, und verankert das Modell an einem anderen Basisjahr, was den gemessenen Gesamtwert komprimieren kann. |

| Forschungsportal B | 34,07 Mrd. USD (2024) | Verankert die Größenbestimmung an einem anderen Jahr und Wachstumsfenster, und der Schwerpunkt des Umfangs neigt stärker zu ausgewählten Anlageklassen und Aktivitätsmessungen, was Teile des vermietungsgetriebenen Werts unterschätzen kann, abhängig davon, wie Mieten behandelt werden. |

Die Spanne in der Tabelle erklärt sich größtenteils dadurch, was bewertet wird und wann es bewertet wird, nicht durch eine Uneinigkeit über die Richtung des Marktes. Indem die Einschlussregeln klar gehalten und dann mit beobachtbaren Auslastungs-, Pipeline- und Zinssignalen abgeglichen werden, bleibt die resultierende Marktgröße nachvollziehbar auf praktische Variablen zurückführbar und kann in zukünftigen Aktualisierungen wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der australische Gewerbeimmobilienmarkt bis 2031 erreichen?

Der Sektor soll bis 2031 einen Wert von 70,69 Milliarden USD erreichen und mit einer CAGR von 5,32 % wachsen.

Welcher Immobilientyp expandiert am schnellsten im australischen Gewerbeimmobilienmarkt?

Logistiklagerhallen führen mit einer CAGR von 5,91 % bis 2031, gestützt durch den elektronischen Handel und die Neugestaltung von Lieferketten.

Warum gewinnen Mieteinnahmemodelle bei Investoren an Beliebtheit?

Höhere Zinssätze steigern die Attraktivität inflationsindexierter Mietverträge mit langen gewichteten durchschnittlichen Mietlaufzeiten, die Ausschüttungen für Fonds und Immobilien-Investmentfonds stabilisieren.

Welcher Bundesstaat soll bis 2031 am schnellsten wachsen?

Welcher Bundesstaat soll bis 2031 am schnellsten wachsen?

Wie beeinflusst ESG-Konformität die Büromieten?

Green-Star-5-Sterne-Büros erzielten im Jahr 2025 durchschnittliche Aufschläge von 9,2 % gegenüber nicht zertifizierten Gebäuden und belohnten Vermieter, die in Effizienz investieren.

Seite zuletzt aktualisiert am: