Cloud-Data-Warehouse-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.94 Milliarden US-Dollar |

| Marktgröße (2031) | 49.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud-Data-Warehouse-Marktanalyse von Mordor Intelligence

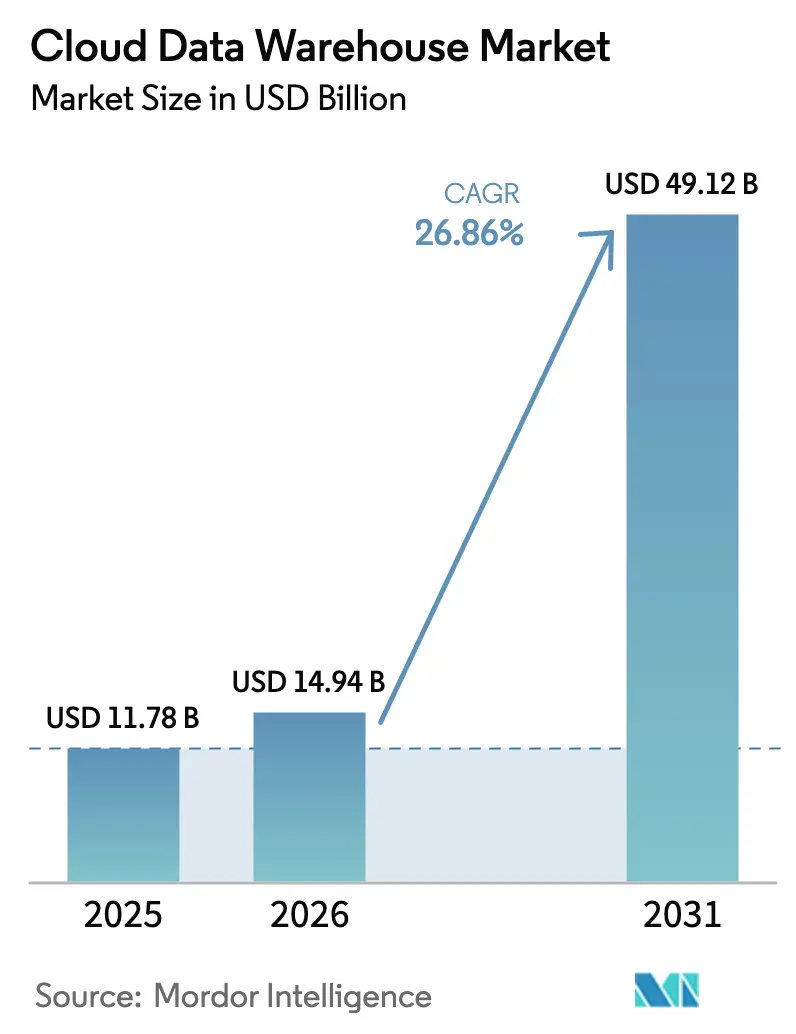

Die Größe des Cloud-Data-Warehouse-Markts wird voraussichtlich von 11,78 Milliarden USD im Jahr 2025 auf 14,94 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 26,86 % über den Zeitraum 2026–2031 einen Wert von 49,12 Milliarden USD erreichen. Die starke Nachfrage nach Echtzeit-Analysen, KI-fähigen Datenpipelines und elastischer Rechenleistung veranlasst Unternehmen, von festen On-Premises-Appliances zu serverlosen, verbrauchspreisbasierten Architekturen zu wechseln. Regulatorischer Druck, insbesondere durch den Sarbanes-Oxley Act und Datensouveränitätsmandate, verstärkt die Akzeptanz, da Organisationen eine einheitliche Governance über immer größere Datenbestände anstreben. Anbieter betten KI-Dienste direkt in die Warehouse-Schicht ein und verwandeln die Plattform in den operativen Kern für prädiktive Modellierung und generative Workloads, anstatt sie als passives Repository zu nutzen. Hyperscale-Clouds investieren mehr als Wettbewerber in spezialisierte KI-Infrastruktur und unterstreichen Kapitalverpflichtungen, die allein für 2025 100 Milliarden USD übersteigen. Nordamerika behält seinen Vorteil als früher Anwender, doch staatlich geförderte Cloud-Programme im asiatisch-pazifischen Raum signalisieren schnellere Wachstumspfade, da Lokalisierungsvorschriften hybride und souveräne Cloud-Muster fördern.

Wichtigste Erkenntnisse des Berichts

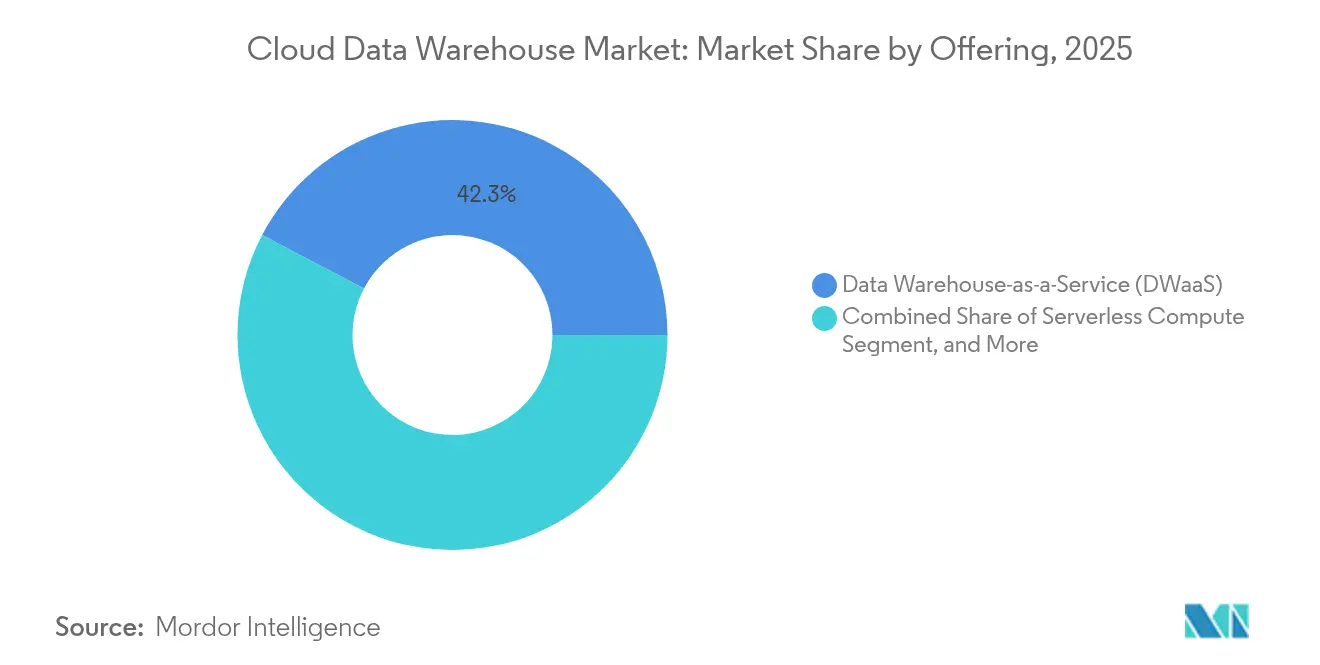

- Nach Angebot führte Data Warehouse als Dienst im Jahr 2025 mit einem Umsatzanteil von 42,30 %; serverloses Computing wird bis 2031 voraussichtlich mit einer CAGR von 29,94 % wachsen.

- Nach Bereitstellungsmodell hielt die Public Cloud im Jahr 2025 einen Anteil von 63,92 % am Cloud-Data-Warehouse-Markt, während das Segment selbst bis 2031 voraussichtlich mit 30,75 % wachsen wird.

- Nach Endnutzerbranche entfielen im Jahr 2025 27,45 % der Cloud-Data-Warehouse-Marktgröße auf Banken, Finanzdienstleistungen und Versicherungen; das Gesundheitswesen und die Biowissenschaften verzeichnen im Zeitraum 2026–2031 eine CAGR von 26,95 %.

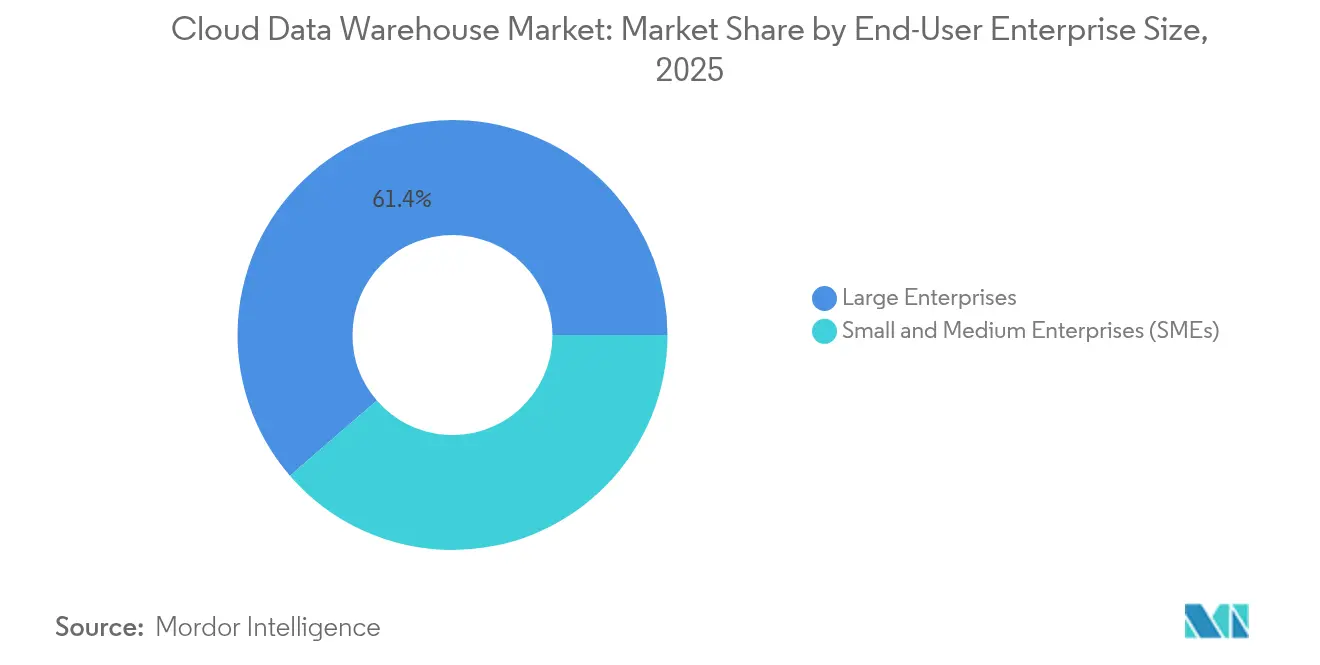

- Nach Unternehmensgröße entfielen im Jahr 2025 61,35 % des Cloud-Data-Warehouse-Markts auf Großunternehmen, während kleine und mittelständische Unternehmen eine CAGR-Prognose von 31,2 % aufweisen.

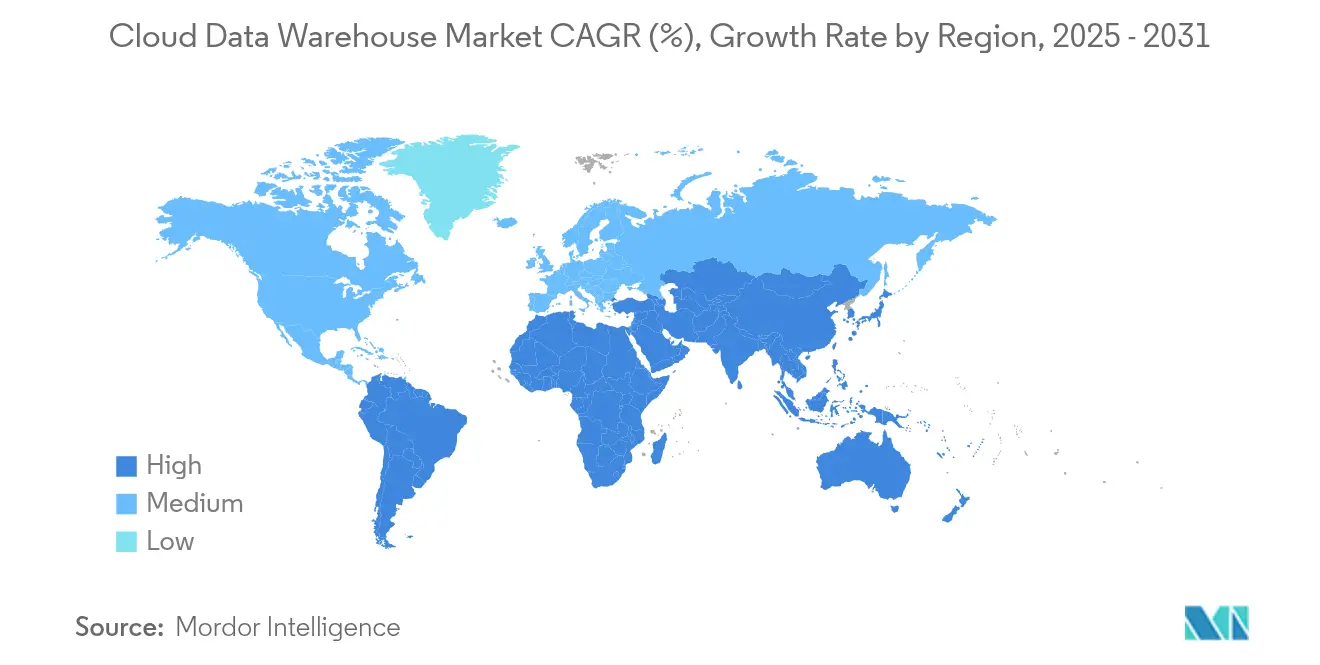

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 46,20 % der Umsätze; der asiatisch-pazifische Raum ist bis 2031 auf die schnellste CAGR von 33,6 % ausgerichtet.

- Amazon Web Services, Microsoft, Google Cloud und Snowflake repräsentierten zusammen 68 % des Anbieterumsatzes im Jahr 2024.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Cloud-Data-Warehouse-Markttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach fortschrittlicher Analytik und BI | +6.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Explosionsartiges Wachstum der Unternehmensdatenvolumen | +7.8% | Global, angeführt vom asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Kosteneffizienz gegenüber On-Premises-Data-Warehouses | +4.5% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Elastische Skalierbarkeit von Hyperscale-Clouds | +5.1% | Global, stärker im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wechsel zu serverlosen Pay-per-Query-Modellen | +3.9% | Nordamerika, global expandierend | Mittelfristig (2–4 Jahre) |

| ESG-konforme Prüfpfade | +2.8% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach fortschrittlicher Analytik und Business Intelligence

Unternehmen wechseln von geplanter Berichterstattung zur sofortigen Erkenntnisgewinnung und integrieren Machine-Learning-Modelle direkt im Warehouse, um die Datenübertragungslatenz zu reduzieren. Azure-KI-Dienste stiegen im dritten Quartal des Geschäftsjahres 2025 im Jahresvergleich um 157 %, da Unternehmen große Sprachmodelle dort einbetteten, wo ihre Daten bereits vorhanden sind, und so den Bedarf an parallelen Analyse-Stacks eliminierten.[1]Microsoft Learn, "Sarbanes-Oxley-Compliance in der Cloud," learn.microsoft.com Finanzinstitute lösen jetzt Millisekunden-Betrugserkennung über Petabyte-Speicher aus, was verdeutlicht, wie rechenintensive BI-Workloads auf spaltenbasierte Warehouses für Joins in unter einer Sekunde angewiesen sind. Snowflakes gemeinsamer Stack mit NVIDIA positioniert GPU-beschleunigte Inferenz neben verwalteten Daten und signalisiert, dass Data Warehousing zur grundlegenden Schicht der KI-Strategien von Unternehmen geworden ist.[2]Snowflake, "Snowflake kündigt NVIDIA-Partnerschaft an," snowflake.com Beschaffungsteams priorisieren daher eine einheitliche Analytik-plus-KI-Fähigkeit gegenüber reiner Speicherdichte bei der Plattformauswahl.

Explosionsartiges Wachstum der Unternehmensdatenvolumen

IoT-Rollouts, Clickstream-Telemetrie und hochauflösende Medieninhalte lassen Unternehmensdatensätze auf Exabyte-Größe anwachsen und überschreiten damit die wirtschaftlichen Grenzen appliance-basierter Speicherung bei weitem. AWS meldete ein milliardenschweres KI-Geschäft, das auf steigendem Training- und Inferenz-Traffic basiert, und unterstreicht damit, wie schnell wachsende Datenpipelines Infrastrukturbudgets umgestalten. Echtzeit-Ingestion übertrifft nun Batch-ETL; der Umsatz von Google Cloud mit KI-Infrastruktur trug dazu bei, den Cloud-Umsatz im dritten Quartal 2024 um 35 % auf 11,4 Milliarden USD zu steigern, angetrieben durch Kunden, die Streaming-Daten auf gemeinsam genutzten Speicherblöcken analysieren. Gesundheits- und Fertigungsunternehmen, die verpflichtet sind, Daten jahrzehntelang für Compliance-Zwecke aufzubewahren und sie gleichzeitig sofort für Patientenüberwachung oder Qualitätskontrolle zu analysieren, verkörpern diese doppelte Anforderung an Aufbewahrung und Geschwindigkeit.

Kosteneffizienz gegenüber On-Premises-Data-Warehouses

Variable Preisgestaltung ermöglicht es Unternehmen, Ausgaben an die Abfrageintensität anzupassen und Kosten für inaktive Hardware zu eliminieren. Das Segment Intelligent Cloud von Microsoft verzeichnete im dritten Quartal des Geschäftsjahres 2025 einen Umsatz von 26,8 Milliarden USD, da Kunden Kapitalbudgets in Betriebskosten umwandelten, indem sie On-Premises-Appliances außer Betrieb nahmen. Eine Nettoumsatzbindung von 126 % bei Snowflake zeigt, dass Organisationen Workloads skalieren, sobald sie Einsparungen durch elastische Zuweisung bestätigen. Verwaltete Dienste entlasten Unternehmen zudem von Patch-Management, Kapazitätsplanung und Disaster-Recovery-Aufgaben und geben IT-Teams Freiraum für wertschöpfende Datentechnik.

Elastische Skalierbarkeit von Hyperscale-Clouds

Die Trennung von Computing und Speicher bildet die Grundlage für die Möglichkeit, ohne Neugestaltung von Gigabyte auf Petabyte zu skalieren. AWS reservierte 105 Milliarden USD Investitionsausgaben für den Bau von Rechenzentren im Jahr 2025, die für KI optimiert sind, und stellt sicher, dass Kapazitäten für Risikosimulationen oder saisonale Einzelhandels-Spitzenzeiten auf Abruf bereitgestellt werden können.[3]CNBC, "AWS gibt 105 Milliarden USD für Rechenzentren für KI aus," cnbc.com Google Cloud ermöglicht es Kunden, analytische, transaktionale und generative Workloads auf derselben Infrastruktur zu orchestrieren und Ressourcenbuchungen an die Echtzeit-Anwendungslast anzupassen. Finanz- und Einzelhandelsunternehmen, die stündliche Schwankungen im Abfragevolumen bewältigen müssen, schätzen die Gewissheit, dass Spitzenverkehr die Leistung nicht beeinträchtigt oder die Kosten unvorhersehbar in die Höhe treibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Datensicherheit und Compliance | -3.4% | Regulierte globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Risiko der Abhängigkeit von Cloud-Anbietern | -2.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Energieverbrauchsobergrenzen für Hyperscale-Rechenzentren | -1.9% | EU und Kalifornien | Langfristig (≥ 4 Jahre) |

| Mandate zur Fragmentierung souveräner Clouds | -2.1% | Asiatisch-pazifischer Raum und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Datensicherheit und Compliance

Stark regulierte Branchen zögern, sensible Datensätze ohne wasserdichte Zusicherungen hinsichtlich Datenspeicherort, Verschlüsselung und Prüfbarkeit zu verlagern. Der Sarbanes-Oxley Act erfordert strenge Governance, während DSGVO-Bußgelder die Kontrolle grenzüberschreitender Übertragungen verschärfen. Multinationale Unternehmen sehen sich einem Flickenteppich von Gesetzen gegenüber, wie etwa Russlands Vorschriften zur lokalen Verarbeitung, was hybride Muster erzwingt, bei denen kritische Tabellen On-Premises verbleiben und weniger sensible Workloads in die Cloud verlagert werden. Anbieter begegnen dem mit dedizierten Instanzen und Bring-Your-Own-Key-Verschlüsselung, doch die Wahrnehmung einer verminderten Kontrolle verzögert nach wie vor große Migrationen.

Risiko der Abhängigkeit von Cloud-Anbietern

Proprietäre Speicherformate und prozedurale SQL-Dialekte können Daten und Workloads einschließen. Snowflakes Unterstützung für Apache Iceberg und den Polaris Catalog sowie der Kauf von Tabular durch Databricks für 1 Milliarde USD zeigen, dass Anbieter darum wetteifern, offene Tabellenstandards zu übernehmen, um Kunden hinsichtlich der Ausstiegsmöglichkeiten zu beruhigen. Unternehmen bewerten Angebote zunehmend nach der Leichtigkeit des Datenexports ohne Neuentwicklung und drängen Anbieter dazu, branchenübliche APIs bereitzustellen und Multi-Cloud-Bereitstellungen zu fördern, die Abhängigkeiten absichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Vollständig verwaltete Dienste dominieren, während serverloses Computing an Bedeutung gewinnt

Data Warehouse als Dienst hielt im Jahr 2025 42,30 % des Umsatzes und belegt damit die Nachfrage der Führungsebene nach schlüsselfertigen Lösungen, die die Wartung an den Anbieter übertragen. Serverloses Computing wächst mit einer CAGR von 29,94 %, da Pay-per-Query-Gebühren die Ausgaben an den Geschäftswert knüpfen, und die Cloud-Data-Warehouse-Marktgröße für dieses Segment wird sich zwischen 2026 und 2031 voraussichtlich deutlich ausweiten. AWS verpflichtet sich zu mehrjährigen Investitionsausgaben für automatisch skalierende serverlose Primitive, während Snowflake Cortex AISQL für natürlichsprachliche Interaktionen integriert, die keine dedizierten Cluster erfordern. Verwaltete Governance-, Sicherheits- und Observability-Add-ons runden das Angebot für Unternehmen ab, denen es an spezialisierten Ingenieuren mangelt.

Ausgabenmuster verdeutlichen einen Wandel von Lizenz-plus-Hardware-Modellen hin zu Betriebsausgaben, die sich an Datenwachstumskurven anpassen. Die führende Cloud-Data-Warehouse-Marktanteilsposition von DWaaS steht unter Druck, da serverlose Modelle den Overhead für inaktive Kapazitäten reduzieren und neue Einstiegspunkte für Mittelstandsanwender eröffnen. Anbieter bündeln KI-Beschleuniger in die Verbrauchsschicht und monetarisieren sowohl Speicher als auch hochmargige Inferenzzyklen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Die Führungsposition der Public Cloud festigt sich

Public-Cloud-Bereitstellungen kontrollierten im Jahr 2025 63,92 % des Umsatzes und werden ihren Vorsprung mit einer CAGR von 30,75 % ausbauen, was die Investitionsgeschwindigkeit der Hyperscaler und Sicherheitszertifizierungen widerspiegelt, die private Alternativen erreichen oder übertreffen. Die mit öffentlichen Instanzen verbundene Cloud-Data-Warehouse-Marktgröße beschleunigt sich, da Azure und Google proprietäre generative KI-Engines einführen, die nur auf gemeinsam genutzter Infrastruktur verfügbar sind. Private und hybride Bereitstellungen bleiben für Regierungen oder Banken, die an Datenspeicherortklauseln gebunden sind, unverzichtbar, doch das Wachstum hinkt hinterher, da On-Premises-Hardware-Erneuerungszyklen nicht mit dem Tempo der Cloud-Feature-Releases mithalten können.

Strategische Entscheidungen drehen sich nun um die Einhaltung von Gerichtsbarkeitsvorschriften und nicht um technologische Lücken. Wo die Gesetzgebung lokale Speicherung vorschreibt, setzen souveräne Regionen auf dedizierte Zonen oder lokale Partnercloud-Angebote, doch selbst diese stellen in der Regel Schnittstellen bereit, die mit dem öffentlichen Dienst identisch sind. Folglich behandeln Unternehmen die Private Cloud als taktischen Satelliten einer zentralen Public-Cloud-Strategie.

Nach Endnutzer-Unternehmensgröße: Großorganisationen dominieren weiterhin, aber die Akzeptanz bei KMU steigt stark an

Großunternehmen hielten im Jahr 2025 61,35 % der Ausgaben, gestützt durch Multi-Petabyte-Migrationen und Data-Mesh-Initiativen, die Dutzende von Quellsystemen in verwaltete Strukturen einbinden. Dennoch verzeichnen KMU eine beeindruckende CAGR von 31,2 % und nutzen Verbrauchspreise, um Kapitalbarrieren zu umgehen. Politische Rahmenbedingungen im asiatisch-pazifischen Raum, insbesondere Indiens nationale Cloud-Initiative, subventionieren die Onboarding-Kosten für KMU und verstärken die regionale Dynamik.

Für mittelständische Unternehmen beseitigt die Cloud-Data-Warehouse-Branche Kompetenzbarrieren durch die Bündelung von Automatisierung für Bereitstellung, Optimierung und Sicherheit. Großunternehmen tendieren zu Multi-Cloud-Taktiken, die Leistung oder Redundanz über Anbieter hinweg ausnutzen, was den durchschnittlichen Vertragswert weiter erhöht, sobald grundlegende Datensätze in Cloud-Speichern landen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Finanzdienstleistungen dominieren die Ausgaben; Gesundheitswesen eilt voran

Finanzinstitute trugen im Jahr 2025 27,45 % des Umsatzes bei, indem sie Ereignisstrom-Analysen für die Handelsüberwachung und Echtzeit-Risikobewertung nutzten. Das Gesundheitswesen führt die künftige Expansion mit einer CAGR von 26,95 % an, da elektronische Patientenakten, Bildgebung und genomische Daten auf einheitlichen Speichern konvergieren, die Präzisionsmedizin-Modelle antreiben. Anhand der Benchmarks für die Cloud-Data-Warehouse-Marktgröße budgetieren Versicherungen und Banken weiterhin stark für regulatorische Berichterstattungs-Engines, während Biowissenschaftsunternehmen Petabyte-Archive für KI-gestützte Arzneimittelentdeckung finanzieren.

Hersteller setzen Routinen zur vorausschauenden Wartung ein, die IoT-Sensordaten mit historischen Fehlern korrelieren, und Einzelhändler streamen Klick-und-Warenkorb-Daten, um Werbeaktionen zu personalisieren. Jede Branche sucht nach branchenspezifischen Compliance-Funktionen und treibt Anbieter dazu an, Blueprints und Partnerökosysteme zusammenzustellen, die auf Branchenvorschriften und -vokabular ausgerichtet sind.

Geografische Analyse

Nordamerika verankert 46,20 % des Umsatzes im Jahr 2025 und spiegelt frühe Adoptionskurven und die Nähe der Hauptsitze zu großen Anbietern wider. US-amerikanische bundesweite Cloud-First-Direktiven und Datenspeicherortvorschriften des Verteidigungsministeriums erhalten die Dynamik für kommerzielle und öffentliche Sektormigration aufrecht. Die kanadische Politik schreibt vor, dass Protected-B- und Protected-C-Daten im Inland verbleiben müssen, was regionale Rechenzentrumsausbauten fördert.

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 33,6 %, katalysiert durch Chinas staatliche Cloud-Investition von 1 Milliarde USD und den Plan der indischen Zentralbank für Cloud-Dienste im inländischen Finanzsektor. Südostasiatische Nationen führen 'Cloud First'-Beschaffungsstandpunkte ein, während Australien Budget für souveräne Clouds bereitstellt, die die Datenspeicherortanforderungen des öffentlichen Sektors erfüllen. Diese Maßnahmen lenken Ausgaben in lokale Verfügbarkeitszonen und beschleunigen die regionale Anbietereinstellung und Partnerökosysteme.

Europa verzeichnet unter der DSGVO ein stetiges Wachstum, wobei Unternehmen nachweisbare Prüfpfade und regionale Verschlüsselungsschlüsselverwaltung schätzen. Frankreich setzt Aufbewahrungsvorschriften durch, die den Datenexport blockieren und Cloud-Anbieter dazu zwingen, lokale Einrichtungen zu zertifizieren. Der breitere Vorstoß der EU für souveräne Fähigkeiten führt zur Bildung von Konsortien für Gaia-X-konforme Angebote.

Naher Osten und Afrika entwickeln sich zu aufstrebenden Chancenpools; Saudi-Arabiens Vorschriften verbieten nicht genehmigtes Offshoring öffentlicher Sektordaten und veranlassen Investitionen in Hyperscale-Zonen in Riad. Telekommunikationsanbieter im Persischen Golf arbeiten mit US-amerikanischen und chinesischen Cloud-Giganten zusammen, um souveräne Knoten gemeinsam aufzubauen und sicherzustellen, dass Latenz- und Compliance-Anforderungen gleichzeitig erfüllt werden.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei AWS, Microsoft, Google Cloud und Snowflake im Jahr 2024 zusammen 68 % des Umsatzes auf sich vereinten. AWS nutzt einen umfangreichen globalen Fußabdruck und branchenspezifische Lösungspakete; jedoch verlangsamten Hardwareengpässe in Rechenzentren das Wachstum im ersten Quartal 2025. Microsoft verstärkt seine Unternehmensbeziehungen und integriert KI, um ein Azure-Wachstum von 33 % zu erzielen, während Google sich durch generative KI-Beschleuniger differenziert.

Die Strategie ist auf Ökosystemerweiterung ausgerichtet. Salesforce stimmte dem Kauf von Informatica für 8 Milliarden USD zu, um Mesh, Governance und Data Warehousing in seine Plattform zu integrieren. Databricks gab 1 Milliarde USD für die Übernahme von Tabular aus, um seine Iceberg-Führungsposition zu festigen und die Lakehouse- und Warehouse-Paradigmen zu verbinden. Nischenanbieter wie Firebolt und ClickHouse besetzen Bereiche in der Ultra-Niedriglatenz-Analytik und bedienen Gaming- und Ad-Tech-Anwendungsfälle, die Millisekunden-Reaktionszeiten erfordern.

Partnerschaftsmodelle intensivieren sich, da Snowflake mit NVIDIA für GPU-beschleunigte KI zusammenarbeitet und SAP seine Data-Warehouse-Cloud mit seinem Enterprise-Resource-Planning-Stack verbindet. Multi-Cloud-Fähigkeiten und offene Tabellenformate bleiben entscheidende Differenzierungsmerkmale, da Käufer Ausstiegsflexibilität vorschreiben.

Marktführer im Cloud-Data-Warehouse-Bereich

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

Snowflake Inc.

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Snowflake übernahm Crunchy Data für 250 Millionen USD und führte damit native PostgreSQL-Unterstützung ein und erweiterte seinen KI-fähigen transaktionalen Fußabdruck.

- Mai 2025: Salesforce unterzeichnete eine endgültige Vereinbarung zur Übernahme von Informatica für 8 Milliarden USD, um seine Customer-360-Datengrundlage zu bereichern.

- Mai 2025: Fivetran stimmte dem Kauf von Census zu und schuf damit eine durchgängige Datenbewegungssuite mit mehr als 900 Konnektoren.

- September 2024: Firebolt startete sein Cloud-Data-Warehouse der nächsten Generation und lieferte Analytik in unter einer Sekunde mit Effizienzgewinnen gegenüber früheren Versionen.

Umfang des globalen Cloud-Data-Warehouse-Marktberichts

Ein Cloud-Data-Warehouse ist ein cloudbasiertes Repository für die Speicherung, den Abruf und die Bearbeitung großer Datensätze, das zur Unterstützung von Analyseprojekten eingesetzt werden kann. Es ermöglicht Organisationen, ihre Daten in einer sicheren Umgebung ohne zusätzliche Hardware- oder Softwareinvestitionen zu speichern und zu verarbeiten.

Der Cloud-Data-Warehouse-Markt ist segmentiert nach Angebot (DWaaS, Datenspeicherung), nach Bereitstellung (Public Cloud, Private Cloud, Hybrid Cloud), nach Endnutzer (BFSI, IT und Telekommunikation, Regierung, Gesundheitswesen, Einzelhandel, sonstige Endnutzer), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Data Warehouse als Dienst (DWaaS) |

| Cloud-nativer Speicher |

| Datenintegrations- und ELT-Dienste |

| Serverloses Computing / Abfragebeschleuniger |

| Verwaltete Dienste (Governance, Sicherheit, Betrieb) |

| Public Cloud |

| Private Cloud |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| BFSI |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung |

| Medien und Unterhaltung |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Angebot | Data Warehouse als Dienst (DWaaS) | ||

| Cloud-nativer Speicher | |||

| Datenintegrations- und ELT-Dienste | |||

| Serverloses Computing / Abfragebeschleuniger | |||

| Verwaltete Dienste (Governance, Sicherheit, Betrieb) | |||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Regierung und öffentlicher Sektor | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Cloud-Data-Warehouse-Markts?

Der Markt steht im Jahr 2026 bei 14,94 Milliarden USD.

Wie schnell wird der Cloud-Data-Warehouse-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 26,86 % wächst und bis 2031 einen Wert von 49,12 Milliarden USD erreicht.

Welche Region führt den Cloud-Data-Warehouse-Markt an?

Nordamerika führt mit einem Anteil von 46,20 %, obwohl der asiatisch-pazifische Raum das schnellste Wachstum verzeichnet.

Welche ist die am schnellsten wachsende Region im Cloud-Data-Warehouse-Markt?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Warum setzen Unternehmen auf serverloses Computing im Data Warehousing?

Serverlose Modelle passen Kosten an die Abfragenachfrage an und eliminieren inaktive Kapazitäten, was eine CAGR von 29,94 % in diesem Segment unterstützt.

Was treibt die Akzeptanz von Cloud-Data-Warehouses im Gesundheitswesen an?

Elektronische Patientenakten, Bildgebung und genomische Analysen erfordern skalierbaren, verwalteten Speicher, was zu einer CAGR von 26,95 % für das Gesundheitswesen führt.

Seite zuletzt aktualisiert am: