Cloud-IT-Service-Management (ITSM) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

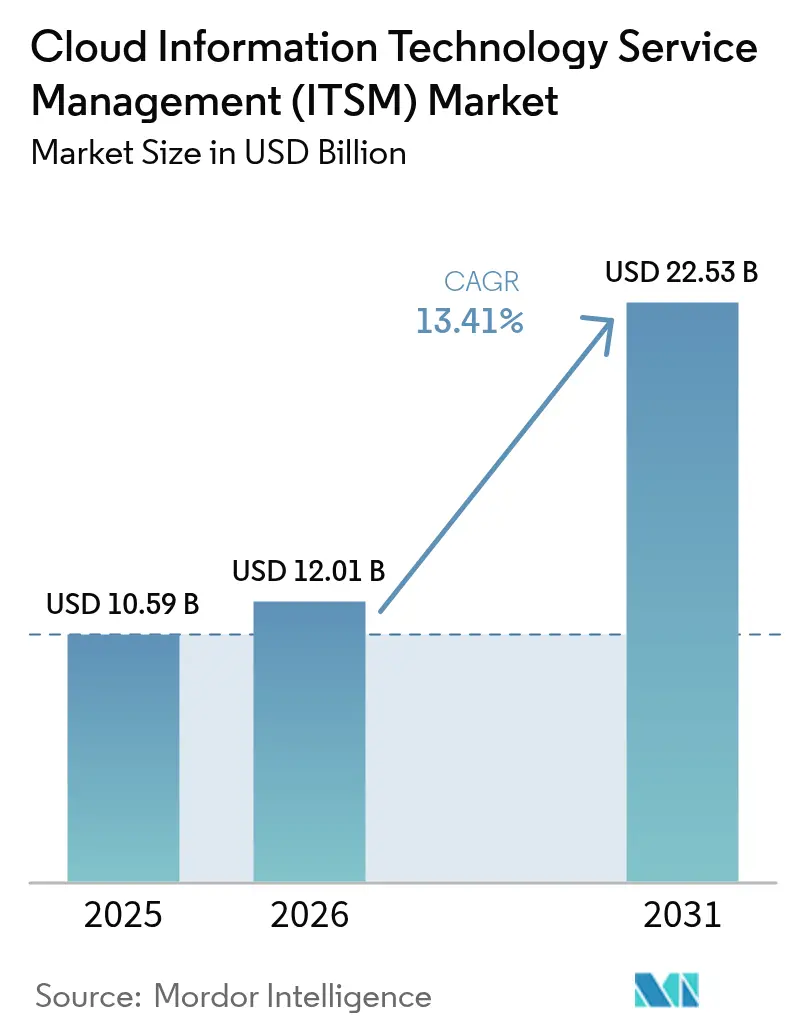

| Marktgröße (2026) | 12.01 Milliarden US-Dollar |

| Marktgröße (2031) | 22.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud-IT-Service-Management (ITSM) Marktanalyse von Mordor Intelligence

Die Marktgröße des Cloud-IT-Service-Managements (ITSM) wird im Jahr 2026 auf 12,01 Milliarden USD geschätzt und wächst gegenüber dem Wert von 10,59 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 einen Wert von 22,53 Milliarden USD zeigen, was einer CAGR von 13,41 % über den Zeitraum 2026–2031 entspricht. Das stetige Wachstum spiegelt die Präferenz der Unternehmen für Abonnementmodelle wider, die Investitionsausgaben in planbare Betriebskosten umwandeln, die zunehmende Einführung KI-gesteuerter Automatisierung, die die mittlere Zeit bis zur Problemlösung verkürzt, sowie eine anhaltende Verlagerung hin zur Multi-Cloud-Governance. Anbieter differenzieren sich durch die Genauigkeit prädiktiver Analysen, die bereits eine Präzision von 99,46 % bei der Vorfallkategorisierung liefern, während Kunden auf eine engere Integration mit DevOps-Pipelines bestehen. Kostenkontrolle durch FinOps, Datensouveränitätsregeln, die regionale Bereitstellungen begünstigen, und der wachsende Druck zur Straffung der Tool-Vielfalt bleiben zentrale strategische Überlegungen für Käufer und Anbieter gleichermaßen.

Wichtigste Erkenntnisse des Berichts

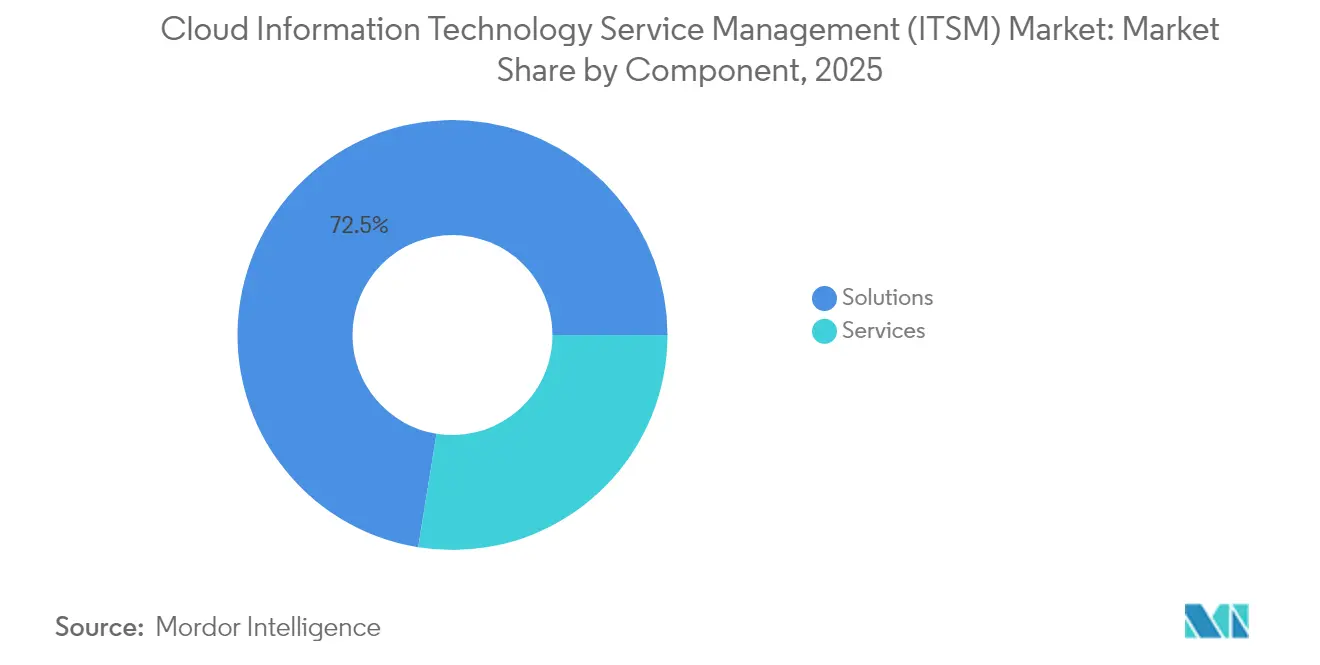

- Nach Komponente hielten Lösungen im Jahr 2025 einen Marktanteil von 72,45 % am Cloud-IT-Service-Management (ITSM) Markt, während Dienstleistungen voraussichtlich bis 2031 mit einer CAGR von 18,65 % wachsen werden.

- Nach Bereitstellungsmodell behielt die öffentliche Cloud im Jahr 2025 einen Marktanteil von 57,30 % am Cloud-IT-Service-Management-Markt, während die Hybrid-Cloud voraussichtlich das schnellste Wachstum mit einer CAGR von 16,08 % bis 2031 verzeichnen wird.

- Nach Unternehmensgröße entfielen im Jahr 2025 59,20 % des Cloud-IT-Service-Management-Marktes auf Großunternehmen; KMU hingegen verzeichneten die höchste CAGR von 18,22 % bis 2031.

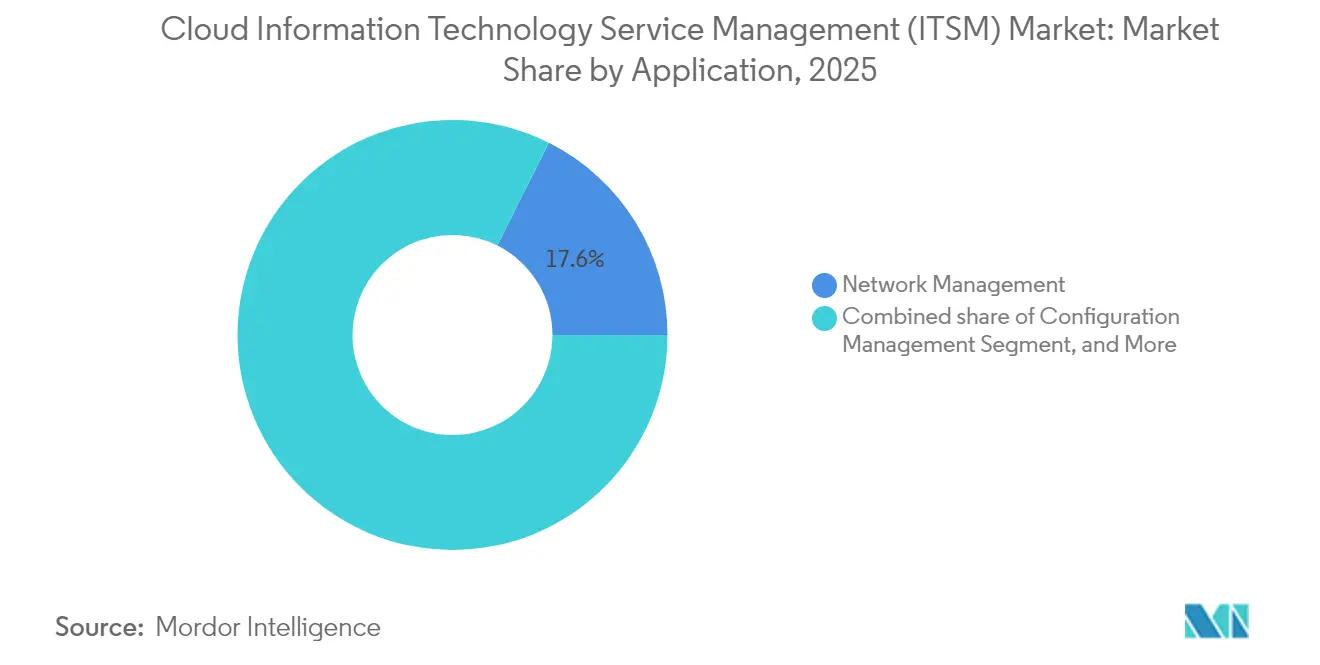

- Nach Anwendung führte Netzwerkmanagement den Cloud-IT-Service-Management-Markt mit einem Anteil von 17,60 % im Jahr 2025 an; Service Desk und Vorfallmanagement wird mit einer CAGR von 13,92 % wachsen.

- Nach Endbenutzer-Branche entfielen auf IT und Telekommunikation im Jahr 2025 23,70 % des Cloud-IT-Service-Management-Marktes, während das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 17,95 % wachsen.

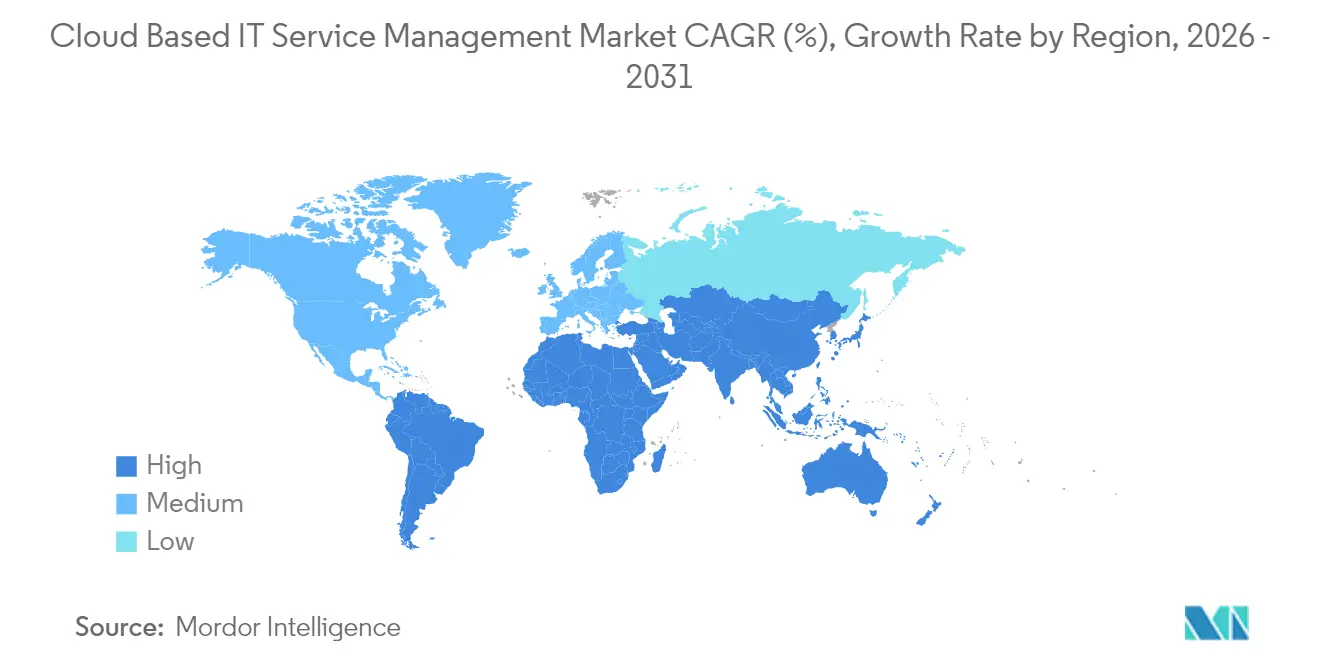

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 39,60 % des gesamten Cloud-IT-Service-Management-Marktes; die Asien-Pazifik-Region ist die am schnellsten wachsende Region mit einer CAGR von 17,08 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Cloud-IT-Service-Management (ITSM) Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Multi-Cloud-Service-Governance in verteilten DevOps-Teams | +2.5% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Beschleunigte Verlagerung zu Remote- und Hybrid-Arbeit mit Bedarf an ITSM-Automatisierung | +1.8% | Global, insbesondere Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbreitung der ITIL-4-Einführung in Unternehmen als Treiber für SaaS-ITSM-Upgrades | +2.1% | Europa und Nordamerika als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von KI/ML für prädiktives Vorfallmanagement zur Reduzierung der MTTR | +1.4% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Abonnementbasierte Betriebskosten-Modelle werden gegenüber Investitionsausgaben bevorzugt, insbesondere bei KMU | +0.9% | Global, mit starker KMU-Akzeptanz in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Multi-Cloud-Governance in verteilten DevOps-Teams

Unternehmen, die Workloads über AWS, Microsoft Azure und Google Cloud betreiben, sehen sich mit zunehmender Komplexität konfrontiert, da Microservices mehrere Regionen und Anbieter umfassen. Einheitliche Cloud-IT-Service-Management-Marktplattformen bieten jetzt automatisierte Erkennung und Abhängigkeitszuordnung, die Vorfälle über hybride IT-Landschaften hinweg korrelieren und es DevOps-Teams ermöglichen, Serviceniveaus aufrechtzuerhalten, ohne mit punktuellen Werkzeugen jonglieren zu müssen.[1]ServiceNow, "Ergebnisbericht Q2 2024," servicenow.com Die Konsolidierung der Sichtbarkeit ermöglicht prädiktive Analysen bei containerisierten Anwendungen, reduziert doppelten Überwachungsaufwand und liefert Compliance-Berichte, die Prüfer bei der Bewertung grenzüberschreitender Datenflüsse zufriedenstellen.

Beschleunigte Verlagerung zu Remote- und Hybrid-Arbeit mit Bedarf an ITSM-Automatisierung

Dauerhaft hybride Belegschaften benötigen stets verfügbare Self-Service-Portale und KI-Chatbots, die in Kollaborations-Hubs wie Teams und Slack integriert sind. Moderne Cloud-IT-Service-Management-Marktplattformen betten natürlichsprachliche virtuelle Agenten ein, die Routineanfragen in Sekunden lösen und komplexe Probleme mit vollständigem Kontext eskalieren, wodurch Support-Warteschlangen verkürzt und die Mitarbeitererfahrung verbessert werden.[2]ManageEngine, "Hybride Arbeit und IT-Service-Automatisierung," manageengine.com Prädiktive Erkenntnisse erkennen Geräteausfälle, bevor Benutzer beeinträchtigt werden – eine Fähigkeit, die als wesentliche Infrastruktur für verteilte Betriebsabläufe gilt.

Verbreitung der ITIL-4-Einführung als Treiber für SaaS-ITSM-Upgrades

Das ITIL-4-Framework betont Wertströme, agile Ausrichtung und durchgängige Service-Orchestrierung. Unternehmen migrieren daher von veralteten On-Premises-Tools zu Cloud-Architekturen, die das Vier-Dimensionen-Modell und eingebaute Praktiken zur kontinuierlichen Verbesserung nativ unterstützen. Anbieter reagieren mit konfigurierbaren Workflows, Low-Code-Automatisierung und vorgefertigten Integrationen, die eine schnelle Compliance ohne umfangreichen individuellen Programmieraufwand ermöglichen.

Integration von KI/ML für prädiktives Vorfallmanagement

Modelle des maschinellen Lernens analysieren historische Anfragen, Leistungstelemetrie und Umgebungsvariablen, um Anomalien Stunden zu erkennen, bevor Benutzer eine Verschlechterung bemerken. Frühwarnungen ermöglichen die Ausführung automatisierter Behebungsskripte, wodurch die mittlere Zeit bis zur Problemlösung halbiert und die Kundenzufriedenheitswerte gesteigert werden.[3]Virtana, "Prädiktive AIOps für hybride Clouds," virtana.com Fortschrittliche natürliche Sprachverarbeitung extrahiert Lösungsschritte aus unstrukturierten Notizen, leitet Erstlinienagenten an und erhöht die Nutzung der Wissensdatenbank.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensouveränitätsvorschriften, die grenzüberschreitende Vorfallsdatenflüsse einschränken | -1.2% | EU, Asien-Pazifik (insbesondere China, Südkorea), entstehend in anderen Regionen | Mittelfristig (2–4 Jahre) |

| Veraltete Tool-Vielfalt, die eine einheitliche CMDB-Migration in die Cloud behindert | -0.8% | Global, mit stärkeren Auswirkungen in reifen Märkten mit etablierter IT-Infrastruktur | Langfristig (≥ 4 Jahre) |

| Sichtbarkeitslücken in stark containerisierten Microservices-Umgebungen | -1.1% | Global, konzentriert in technologieorientierten Organisationen und Cloud-nativen Unternehmen | Mittelfristig (2–4 Jahre) |

| Steigende Cloud-Betriebskosten, die FinOps-Überprüfungen und Verlängerungsverzögerungen auslösen | -0.7% | Global, insbesondere bei kostenempfindlichen KMU und budgetbeschränkten Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränitätsvorschriften, die grenzüberschreitende Vorfallsdatenflüsse einschränken

Rahmenwerke wie der Digitale Betriebsresilienzakt der EU und die Datensouveränitätsauflagen Südkoreas verlangen die lokale Speicherung von Vorfallsprotokollen, die personenbezogene Daten enthalten können, was zentrale Analysen einschränkt und Cloud-IT-Service-Management-Marktanbieter dazu zwingt, regionale Rechenzentren aufzubauen.[4]Cryptomathic, "Der Digitale Betriebsresilienzakt tritt in Kraft," cryptomathic.com Multinationale Unternehmen setzen separate Instanzen ein, um die Anforderungen zu erfüllen, was die Betriebskosten erhöht und globale Dashboards fragmentiert.

Veraltete Tool-Vielfalt, die eine einheitliche CMDB-Migration in die Cloud behindert

Große Unternehmen unterhalten häufig Dutzende von Überwachungsdienstprogrammen, die über viele Jahre angesammelt wurden. Die Harmonisierung von Asset-Datensätzen, das Löschen von Duplikaten und die Zuordnung von Abhängigkeiten verlangsamen den Übergang zu einer einzigen Cloud-IT-Service-Management-Marktplattform. Verlängerte parallele Betriebsphasen und die Entwicklung individueller Konnektoren erhöhen die Migrationsbudgets und verzögern den Return on Investment.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen dominieren trotz Beschleunigung bei Dienstleistungen

Lösungen erzielten 2025 einen Marktanteil von 72,45 % am Cloud-IT-Service-Management-Markt, was die Priorität der Kunden widerspiegelt, eine robuste Plattformgrundlage zu sichern. Die Abonnementerlöse bei Anbietern wie ServiceNow überstiegen im zweiten Quartal 2024 2,5 Milliarden USD, was die Nachfrage nach KI-Automatisierungsmodulen, Workflow-Engines und Low-Code-App-Erstellern verdeutlicht.

Die Dienstleistungserlöse steigen mit einer CAGR von 18,65 %, da Unternehmen den erforderlichen Transformationsaufwand für die Konfiguration intelligenter Weiterleitung, die Zusammenführung von CMDBs und die Integration von DevOps-Pipelines erkennen. Verwaltete Anbieter bieten nun ergebnisbasierte Vereinbarungen an, die an die mittlere Zeit bis zur Problemlösung und den Net Promoter Score geknüpft sind, womit operationelle Risiken übertragen und die Werterbringung sichergestellt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybrid-Cloud gewinnt an Dynamik

Die öffentliche Cloud soll im Jahr 2025 57,30 % der Cloud-IT-Service-Management-Marktgröße ausmachen, angetrieben durch schnelle Bereitstellung und geringeren Infrastrukturaufwand. Dennoch wächst die Hybrid-Cloud mit einer CAGR von 16,08 %, da regulierte Sektoren sensible Daten auf privaten Knoten aufbewahren und gleichzeitig öffentliche Cloud-KI-Engines für Analysen nutzen.

Eine hybride Strategie mindert auch die Abhängigkeit von einzelnen Anbietern: Unternehmen können Workloads umleiten, wenn sich Preise oder Leistung verändern. Anbieter investieren daher in portable Architekturen, die Richtlinien über Umgebungen hinweg synchronisieren und Lokalitätsanforderungen respektieren, ohne den Verwaltungsaufwand zu verdoppeln.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich

Großunternehmen beanspruchen 59,20 % der aktuellen Ausgaben, dank komplexer IT-Landschaften, die eine erweiterte Governance erfordern. Die KMU-Akzeptanz wächst jedoch mit einer CAGR von 18,22 %, da kostengünstige Abonnements und schlüsselfertige Integrationen Markteintrittsbarrieren beseitigen. Untersuchungen zeigen, dass KMU nach der Einführung von Cloud-basierten IT-Service-Management-Branchenlösungen, die die Anfragenpriorisierung automatisieren, die Betriebskosten um 20 % senken und die Kundenzufriedenheit um 15 % steigern können.

Neueinsteiger bevorzugen umfassende Pakete, die Endpunktmanagement, Beobachtbarkeit und Self-Service-Know-how von Anfang an bündeln und es schlanken IT-Teams ermöglichen, sich auf strategische Initiativen statt auf grundlegende Wartungsaufgaben zu konzentrieren.

Nach Anwendung: Transformation des Service Desks treibt Wachstum

Das Netzwerkmanagement behielt im Jahr 2025 einen Anteil von 17,60 % am Cloud-IT-Service-Management-Markt und gewährleistete eine ganzheitliche Sichtbarkeit über mehrere Cloud-Netzwerkschichten hinweg. Service Desk und Vorfallmanagement wird jedoch voraussichtlich mit einer CAGR von 13,92 % am schnellsten wachsen, da konversationelle KI, dynamische Wissensbereitstellung und intelligente Weiterleitung die Endbenutzer-Supporterfahrungen neu definieren.

Automatisierte Problemgruppierung verknüpft Symptome über Microservices hinweg, beschleunigt die Isolierung der Grundursache und liefert Stakeholdern in Minuten statt Stunden eine Auswirkungsanalyse.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzer-Branche: Gesundheitswesen führt die digitale Transformation an

IT und Telekommunikation hielten 2025 einen Umsatzanteil von 23,70 %, was den Hunger der Technologieunternehmen nach kontinuierlicher Innovation und überlegenen Kunden-SLAs widerspiegelt. Das Gesundheitswesen und die Biowissenschaften weisen hingegen eine CAGR von 17,95 % auf, angetrieben durch HIPAA-konforme Workflows, Inventare medizinischer Geräte und Anforderungen zur Verschlüsselung geschützter Gesundheitsinformationen.

Spezialvorlagen betten jetzt Compliance-Prüfpunkte, Prüfprotokolle und Patientendatentrennung als Standardfunktionen ein, was den Validierungsaufwand reduziert und die Inbetriebnahmezeiten für Krankenhaussysteme beschleunigt, die klinische Service-Desks modernisieren.

Geografische Analyse

Nordamerika trug 2025 39,60 % der Gesamtausgaben bei, begünstigt durch eine tiefe Cloud-Akzeptanz, leicht verfügbare KI-Kompetenzen und aktive Partnerschafts-Ökosysteme zwischen Hyperscalern und Plattformanbietern. Unternehmen überwachen Cloud-Rechnungen genauer und verfolgen FinOps-Governance, um den geschäftlichen Wert von Erweiterungen zu validieren. Investitionen werden dort fortgesetzt, wo Automatisierung messbare Produktivitätsgewinne erzielt, insbesondere in hoch wettbewerbsintensiven Dienstleistungsbranchen.

Die Asien-Pazifik-Region ist die am schnellsten wachsende Region mit einer CAGR von 17,08 % bis 2031. Nationale digitale Agenden in Südkorea und Singapur fördern lokale Rechenzentren, während Unternehmen Cloud-IT-Service-Management-Marktplattformen einführen, um Datensouveränitätsvorgaben zu erfüllen. Atlassians Entscheidung, eine in Seoul gehostete Jira Service Management-Lösung anzubieten, verdeutlicht die Reaktion des Anbieters auf länderspezifische Vorschriften. Die rasche Entstehung von KMU in Indien und Indonesien trägt ebenfalls zum Volumenwachstum bei.

Europa wächst in einem stetigen Tempo, geprägt durch die DSGVO und ab 2025 durch DORA für den Finanzsektor. Unternehmen bevorzugen Anbieter, die starke Verschlüsselung, granulare Prüfprotokolle und dokumentierte Verfahren zur Verletzungsbenachrichtigung bieten. Der Nahe Osten und Afrika schließen sich der Adoptionskurve an, da Regierungsstellen Smart-City-Ambitionen verfolgen und eine belastbare IT-Infrastruktur benötigen. Lateinamerika folgt mit moderater, kostensensibler Akzeptanz und bevorzugt leichtere Pakete, die wesentliches Vorfalltracking und Wissensmanagement abdecken.

Regulatorisches Umfeld

Der Einkauf und die Bereitstellung von Cloud-ITSM werden von sich weiterentwickelnden Anforderungen an Cloud-Sicherheit und Service-Management geprägt, die beeinflussen, wo Vorfalldaten gespeichert werden können und wie Kontrollen geprüft werden. In den Vereinigten Staaten hat das OMB Memorandum M-25-04 (Januar 2025) die föderalen Erwartungen an Sicherheits- und Datenschutzmanagement verstärkt, einschließlich der Betonung von Zero Trust. Verteidigungsbezogene Cloud-Anwendungsfälle unterliegen weiterhin den DFARS-252.239-7010-Klauseln für Cloud-Computing-Dienste. FedRAMP hat außerdem seine konsolidierten Regeln für 2026 und die Anforderungen zur behördlichen Nutzung vorangetrieben (öffentliche Vorschaumaterialien für 2026), was Anbieter und Integratoren dazu drängt, kontinuierliches Monitoring zu operationalisieren und wiederholbarere Autorisierungsnachweise für staatlich ausgerichtete Workloads zu erstellen.

In Europa verknüpft die Compliance-Ausrichtung zunehmend ITSM-Workflows mit Cloud-Assurance-Frameworks und Prüfnachweisen. Das deutsche Bundesamt für Sicherheit in der Informationstechnik (BSI) veröffentlichte C5:2026, das die Erwartungen an Cloud-Kontrollen mit Initiativen wie EUCS (Substantial) sowie mit Verweisen auf NIS2 und ISO/IEC 27001:2022 abstimmt, was die Anforderungen an cloud-gehostetes Service-Management in regulierten Umgebungen erhöht. Aktualisierungen von Standards wirken sich auch auf die Prozessgovernance aus, da ISO/IEC 20000-1:2018/Amd 1:2024 klimabezogene Änderungen zu den Anforderungen an Service-Management-Systeme hinzugefügt hat, was den Bedarf an dokumentierten, prüfbaren Serviceverfahren verstärkt, die durch Cloud-ITSM-Tools und -Berichterstattung unterstützt werden können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Cloud-ITSM beginnt mit Hyperscale- und regionaler Cloud-Infrastruktur (Rechenleistung, Speicher, Netzwerk, Identität) und erstreckt sich bis zu Plattformanbietern, die ITSM-Workflows, Servicekataloge, CMDB und Asset-Erkennung, Automatisierung und Analytik liefern. Die umgebende Partnerebene umfasst Observability- und AIOps-Anbieter, Integrations- und Workflow-Marktplätze, MSPs sowie globale und regionale Systemintegratoren, die Migration, Konfiguration und Managed Operations unterstützen.

Aktuelle Produktentwicklungen zeigen, dass Anbieter benachbarte Ebenen bündeln, um den Integrationsaufwand für Kunden zu verringern: Freshworks führte AI Agent Studio in Freshservice (Mai 2026) ein, um KI-basierte Servicebereitstellung über ITSM, ITAM und ITOM hinweg zu steuern, und Salesforce berichtete von einer frühen Einführung von Agentforce IT Service (Februar 2026), womit eine Slack-first, agentische KI-Schnittstelle als Teil der Bereitstellungsebene positioniert wird. Nachgelagert dominiert der Direktvertrieb für Großkunden, Cloud-Marktplätze unterstützen eine schnellere Beschaffung, und Partner führen die Bereitstellung für Mid-Market- und regulierte Einsätze an. Implementierungsdienstleistungen, Managed Services sowie Sicherheits- und Compliance-Validierung bleiben zentrale Wertschöpfungspunkte, da einheitliches Service-Management auf genauer Erkennung, Datenormalisierung und Integration mit DevOps- und Monitoring-Tools beruht. ConnectWise bekräftigte ebenfalls die Rolle der Partner bei der Ergebnisverpackung, da es die allgemeine Verfügbarkeit der ConnectWise Platform (Juli 2026) startete, die PSA, RMM und KI-Agenten für KMU und verteilte IT-Umgebungen integriert.

Wettbewerbslandschaft

Der Cloud-IT-Service-Management-Markt weist eine moderate Konzentration auf. ServiceNow führt mit einer umfassenden Now Platform, einem quartalsweisen Abonnementwachstum von 23 % und strategischen Allianzen, die seine Workflows in Microsoft Copilot und Nvidia-KI-Modelle einbetten. Microsoft, IBM und Oracle bündeln den Verkauf von ITSM-Modulen mit bestehenden Infrastruktur-Installationen und stärken damit die Kundenbindung.

Atlassian zielt auf den Mittelstand und agile Teams ab und erzielte im Geschäftsjahr 2024 einen Umsatz von 4,4 Milliarden USD, gestützt auf die Stärke von Jira Service Management und integrierten DevOps-Toolchains. Freshworks, BMC und Ivanti differenzieren sich durch schnelle Bereitstellung, branchenspezifische Vorlagen oder ergebnisbasierte verwaltete Dienste. Aufstrebende Anbieter konkurrieren durch spezialisiertes regulatorisches Fachwissen und domänenspezifische Datenmodelle, die etablierten Anbietern fehlen.

Wettbewerbsvorteile basieren zunehmend auf der Genauigkeit eingebetteter KI, offenen Integrationsframeworks und Nachweisen, die die Plattformnutzung mit messbaren betrieblichen Ergebnissen verknüpfen. Anbieter investieren in Low-Code-Anpassung und Marktplatz-Ökosysteme, um die Gesamtbetriebskosten zu senken und die Wertrealisierungszeit für Kunden zu verkürzen, die von veralteten Landschaften wechseln.

Führende Unternehmen im Cloud-IT-Service-Management (ITSM) Markt

IBM Corporation

BMC Software Inc.

Micro Focus International PLC

ASG Technologies Group, Inc.

Atlassian Corporation Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein sichtbarer Chancenbereich ist die Plattformkonsolidierung über ITSM, IT-Betriebsmanagement und Asset-Management hinweg, um Tool-Wildwuchs zu reduzieren und die Governance über hybride und Multi-Cloud-Umgebungen zu verbessern. Anbieter bauen verbindende Strukturen zwischen Service-Workflows und operativer Telemetrie auf, einschließlich der mehrjährigen Zusammenarbeit zwischen Dynatrace und ServiceNow, die im Oktober 2025 angekündigt wurde und darauf abzielt, KI-gestützte Observability mit ServiceNow ITSM und AIOps für autonome Betriebsanwendungsfälle zu integrieren. Für Käufer liegt der Fokus auf schnellerer Vorfallkorrelation und standardisierten Runbooks über verteilte DevOps-Teams hinweg, ohne getrennte Insellösungen aufrechtzuerhalten.

Regulierte und durch Datensouveränität eingeschränkte Bereitstellungen schaffen weiterhin Nachfrage nach regionalen Hosting-Optionen, prüfbaren Workflow-Kontrollen und automatisierten Compliance-Nachweisen. Das Compliance-Umfeld über 2025 und 2026, einschließlich DORA in Europa ab 2025 und der Veröffentlichung von BSI C5:2026, entspricht der Nachfrage nach ITSM-Plattformen, die granulare Prüfpfade, Aufgabentrennung und ortsbewusste Datenverarbeitung bieten. Darüber hinaus ist die Verpackung und Governance agentischer KI zu einem Wettbewerbsfaktor geworden, da Anbieter über Pilotprojekte hinaus zu kontrollierten, produktionsreifen Einsätzen übergehen, wie sich am Freshworks AI Agent Studio (Mai 2026) und breiteren Bemühungen zur Formalisierung von KI-Kontrolle und Workflow-Leitplanken für die IT-Servicebereitstellung zeigt.

Aktuelle Branchenentwicklungen

- Juli 2026: BMC kündigte neue Funktionen an, um governte KI-Agenten und -Assistenten über hybride Unternehmens-Workflows hinweg zu erweitern, einschließlich Integrationen im Zusammenhang mit Control-M und wichtigen Ökosystem-Tools. Die Veröffentlichung unterstützt eine breitere Automatisierung von Service- und Betriebsprozessen und behält dabei Governance- und Richtlinienkontrollen für große und regulierte Kunden im Blick.

- Juni 2026: IBM und ServiceNow erweiterten ihre Zusammenarbeit, um IBM-KI-, Daten- und Automatisierungsfunktionen mit der ServiceNow AI Platform zu integrieren, einschließlich Arbeiten rund um Workflow Data Fabric und watsonx.data. Die Partnerschaft zielt darauf ab, Datensilos zu reduzieren, die autonome Betriebsabläufe blockieren können, und stärkt End-to-End-Service-Workflows über Legacy- und Cloud-Umgebungen hinweg.

- Februar 2026: BMC unterzeichnete eine fünfjährige strategische Kooperationsvereinbarung mit AWS, um die Control-M-SaaS-Plattform zu hosten und die Bereitstellung intelligenter Automatisierung zu beschleunigen. Dies erhöht die Skalierung und den Nutzen der Cloud-Infrastruktur für den SaaS-Automatisierungs-Footprint von BMC und verstärkt die Verschiebung hin zur Abonnementbereitstellung für Betriebs- und Service-Management-Tools.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt cloud-basierte IT-Service-Management-Tools und die zugehörigen anbieterbereitgestellten Dienstleistungen, die Organisationen bei der Planung, Durchführung und Verbesserung von IT-Services unterstützen. Umsätze werden anhand der Endnutzerausgaben gemessen.

Umfangsausschlüsse: Wir schließen reine On-Premises-ITSM-Suiten, individuelle Einzelberatungsprojekte und eigenständige DevOps-Tools, die nicht als ITSM fungieren, aus.

Übersicht der Segmentierung

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellungsmodell

- Öffentliche Cloud

- Private Cloud

- Hybrid-Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Anwendung

- Konfigurationsmanagement

- Leistungsmanagement

- Netzwerkmanagement

- Datenbankmanagement

- Service Desk und Vorfallmanagement

- Problemmanagement

- Weitere Anwendungen

- Nach Endbenutzer-Branche

- IT und Telekommunikation

- BFSI

- Einzelhandel und Konsumgüter

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Regierung und öffentlicher Sektor

- Bildung

- Weitere Endbenutzer-Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Wir beginnen mit dem Aufbau einer Sicht auf die adressierbare Nachfrage anhand öffentlicher Signale, die später erneut überprüft werden können. Typische Eingaben umfassen Veröffentlichungen und Datensätze wie das US Bureau of Labor Statistics für IT-Beschäftigungstrends, US-SEC-Einreichungen für Unternehmensoffenlegungen, OECD-Indikatoren zur digitalen Wirtschaft, Eurostat-Statistiken zur IKT-Nutzung und ITIL-Leitlinienmaterial von AXELOS.

Anschließend fundieren wir das Modell anhand von Jahresberichten der Anbieter, Transkripten von Ergebniskonferenzen, Produktdokumentationen und glaubwürdiger Presseberichterstattung, die Preisänderungen und Änderungen bei der Modulbündelung widerspiegelt. Bei Bedarf nutzen wir ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichteninformationen sowie eine Patentdatenbank, um die Zuordnung des Produktumfangs über Anbieter und Zeiträume hinweg konsistent zu halten. Die hier aufgeführten Desk-Quellen sind nicht erschöpfend, und wir haben weitere öffentliche Dokumente überprüft, um die Datenerhebung, Validierung und Klärung des Umfangs zu unterstützen.

Primärinterviews und Umfragen

Unsere Primärarbeit konzentriert sich darauf, zu validieren, was Käufer übernehmen und bezahlen und wie sich die Ausgaben für Cloud-ITSM zwischen Kernmodulen, Add-ons und Support aufteilen. Wir sprechen mit IT-Führungskräften von Unternehmen, Verantwortlichen für Service-Desks, MSPs und Implementierungspartnern in wichtigen Regionen, damit Annahmen zu Verlängerungssteigerungen, Rabattierung und Migrationszeitplänen belastbar getestet werden können, bevor das Modell fertiggestellt wird.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 14% | APAC: 40% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 39% | EMEA: 36% |

| Kleinere Akteure: 14% | Manager: 47% | Amerika: 24% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem die Nachfrage nach Cloud-ITSM aus IT-Ausgabemustern von Unternehmen, der Cloud-Einführung im IT-Betrieb und dem Anteil der über Abonnementplattformen verwalteten Service-Management-Workflows rekonstruiert wird. Nach der Bildung der ersten Gesamtsumme prüfen wir diese anhand selektiver Bottom-up-Kontrollen, einschließlich stichprobenartiger Umsatzaufteilungen der Anbieter, typischer Abonnement-ASPs nach Sitzplatz- oder Agentenanzahl sowie Volumen-Proxys wie IT-Mitarbeiterzahlen und Ticketing-Intensität.

Wichtige Modellparameter, die wir verfolgen, umfassen das Migrationstempo von On-Premises zu SaaS-ITSM, die durchschnittliche Vertragslaufzeit und Verlängerungssteigerung, Rabattierung und Bündelung von Modulen, das Wachstum von Managed Services im Zusammenhang mit ITSM sowie die regionale Reife von Unternehmens-Cloud, die den Zeitpunkt der Einführung beeinflusst. Wenn Angaben der Anbieter Cloud-ITSM nicht eindeutig von benachbarten Kategorien trennen, wenden wir eine dokumentierte Zuordnungsregel an und überprüfen diese anschließend anhand von Rückmeldungen von Partnern und Käufern.

Für die Prognose verwenden wir eine Szenarioanalyse, die durch eine multivariate Beziehung zwischen Indikatoren der Cloud-Einführung, dem Wachstum der IT-Mitarbeiterzahl und der erwarteten Preisentwicklung bei Abonnements gestützt wird. Die endgültige Prognose wird erst angepasst, nachdem Primärdaten bestätigt haben, was für Verlängerungszyklen und Beschaffungsverhalten realistisch ist.

Datenvalidierung & Aktualisierungszyklus

Wir validieren die Ergebnisse durch mehrere Kontrollen, damit die Gesamtsumme mit realen Signalen übereinstimmt. Wir vergleichen die Modellgesamtsummen mit Wachstumskommentaren der Anbieter, Vertrags- und Verlängerungsmustern sowie der regionalen Ausrichtung der Cloud-Ausgaben und untersuchen anschließend alle Ausreißer, die nicht mit diesen Indikatoren übereinstimmen.

Vor der Freigabe überprüft ein Analyst die Annahmen und Berechnungen Schritt für Schritt, und Quellen werden erneut überprüft, wenn eine Abweichung größer als erwartet ausfällt. Der Bericht wird jährlich aktualisiert, und bei wesentlichen Ereignissen werden Zwischenaktualisierungen vorgenommen, wonach Befragte möglicherweise erneut kontaktiert werden, um die Auswirkungen zu bestätigen. Unmittelbar vor der Lieferung führen wir einen abschließenden aktuellen Durchgang durch, damit Kunden die neueste aktualisierte Sicht erhalten.

Marktgröße von Mordor Intelligence für Cloud Information Technology Service Management (ITSM) im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Cloud-ITSM können stark voneinander abweichen, selbst wenn die Bezeichnungen ähnlich klingen, da die Umfangsgrenzen und die Preislogik unterschiedlich angewendet werden. Abweichungen zeigen sich in der Regel darin, was als Cloud gezählt wird, wie Module und Add-ons gebündelt werden und ob Dienstleistungen als Teil der Ausgaben enthalten sind.

Die Streuung wird auch durch den Zeitpunkt der Aktualisierung und die Handhabung der Währungsumrechnung beeinflusst, wenn Verträge über Regionen hinweg verlängert werden, was die Gesamtsumme in USD für dasselbe Jahr verschiebt. Durch die erneute Überprüfung der Entwicklung der Abonnement-ASPs, der Rabattierung und des Verlängerungszeitpunkts nahe am Veröffentlichungsdatum sowie durch Abweichungsprüfungen gegenüber Signalen der Cloud-Einführung bleibt die Schätzung an eine wiederholbare, von Mordor Intelligence verwendete Ausgabensicht gebunden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,01 Mrd. USD (2026) | |

| Fachzeitschrift B | 9,50 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und stützt sich tendenziell auf Listenpreise und Standard-Sitzplatzraten, was Rabattierung und den Zeitpunkt von Verlängerungssteigerungen bei Abonnements unterschätzen kann. |

| Branchenbericht A | 8,90 Mrd. USD (2024) | Wendet eine breitere Definition über IT-Betriebstools hinweg an und projiziert dann mit aggressivem Wachstum in die Zukunft, was benachbarte Ausgaben mischen kann, die nicht mit der Einführung von ITSM-Workflows verbunden sind. |

Insgesamt ergeben sich die größten Unterschiede aus der Jahresausrichtung und dem, was innerhalb des Cloud-ITSM-Ausgabenrahmens gezählt wird. Wenn Umfangsregeln, ASP-Entwicklung und Währungszeitpunkt klar dargelegt und mit Rückmeldungen von Käufern und Partnern überprüft werden, lässt sich die resultierende Marktgröße für die Planung leichter nachvollziehen und reproduzieren.

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Cloud-IT-Service-Management-Markt?

Der Markt wird im Jahr 2026 auf 12,01 Milliarden USD geschätzt und soll bis 2031 einen Wert von 22,53 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid-Cloud-Bereitstellungen weisen das höchste Wachstum auf und expandieren mit einer CAGR von 16,08 %, da Unternehmen Compliance und Skalierbarkeit in Einklang bringen.

Warum nehmen KMU Cloud-IT-Service-Management-Plattformen rasch an?

Abonnementpreismodelle beseitigen hohe Vorabkosten, während schlüsselfertige Automatisierung die Betriebskosten um bis zu 20 % senkt und die Kundenzufriedenheit steigert.

Wie wirken sich Datensouveränitätsgesetze auf die Anbieterauswahl aus?

Unternehmen, die in Regionen wie der EU und Südkorea tätig sind, benötigen Anbieter mit lokalen Rechenzentren oder Optionen für souveräne Clouds, um konform zu bleiben.

Welcher Anwendungsbereich bietet die größte Wachstumschance?

Service Desk und Vorfallmanagement, angetrieben durch KI-gestützte virtuelle Agenten und prädiktive Priorisierung, wird voraussichtlich mit einer CAGR von 13,92 % wachsen.

Welche Rolle spielt KI in modernen ITSM-Plattformen?

KI ermöglicht prädiktive Vorfallserkennung, automatisierte Kategorisierung mit einer Präzision von 99 % und kontextbezogene Wissensempfehlungen, die die mittlere Zeit bis zur Problemlösung erheblich verkürzen.

Seite zuletzt aktualisiert am: