Marktgröße und Marktanteil für Produktanalysen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

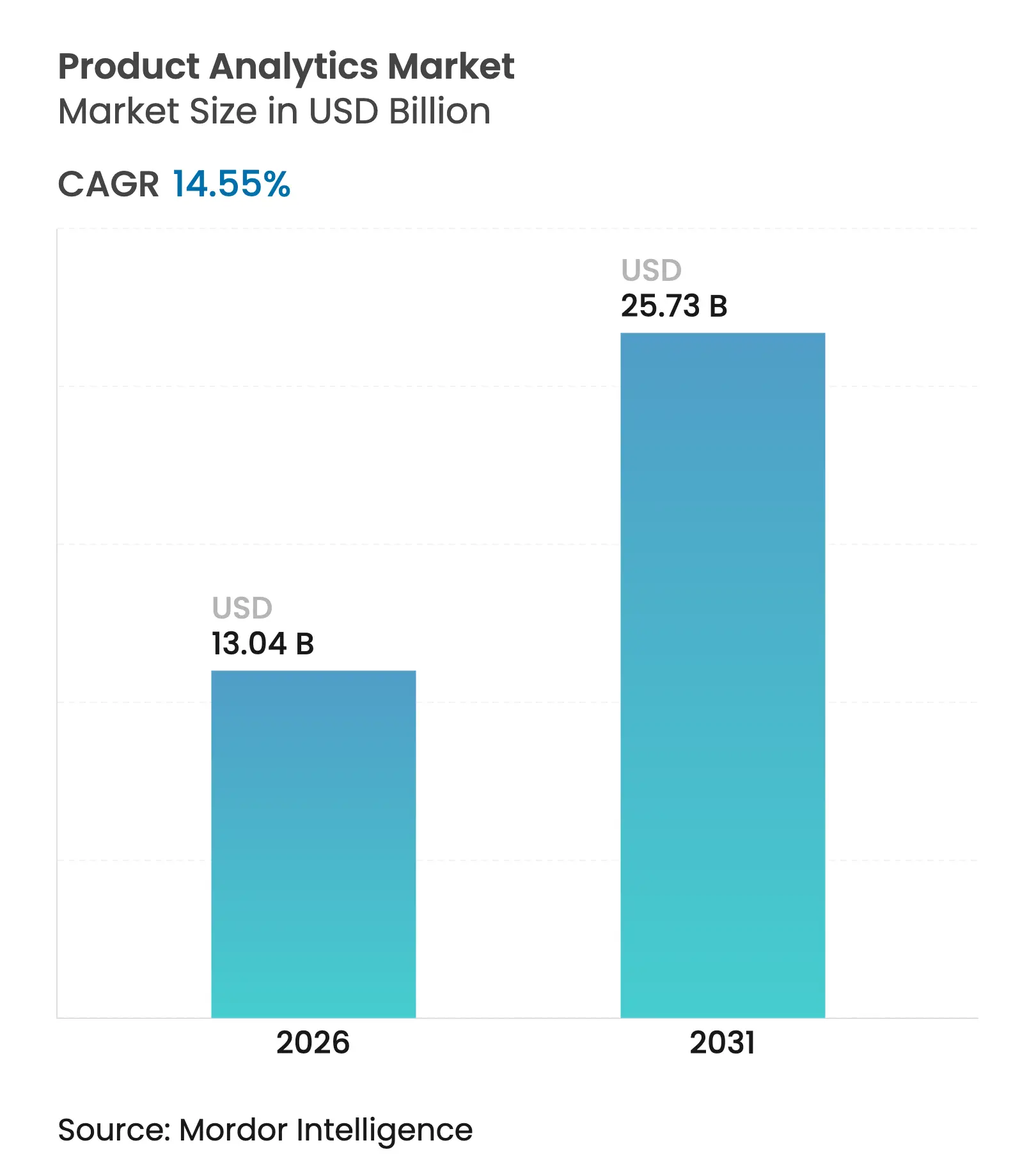

| Marktgröße (2026) | 13.04 Milliarden US-Dollar |

| Marktgröße (2031) | 25.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Produktanalysen von Mordor Intelligence

Die Marktgröße für Produktanalysen wird voraussichtlich von 11,39 Milliarden USD im Jahr 2025 auf 13,04 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,55 % über den Zeitraum 2026–2031 einen Wert von 25,73 Milliarden USD erreichen. Das Wachstum ist in drei Themen verankert: die Notwendigkeit, digitale Produkte schnell zu optimieren, die Kostenvorteile cloud-nativer Architekturen und der zunehmende Einsatz von KI zur Personalisierung jeder Nutzerinteraktion. Nordamerika hält den größten regionalen Anteil, doch die Nachfrage weitet sich in Asien-Pazifik schnell aus, da der mobile Handel skaliert. Anbieter priorisieren datenschutzkonforme Designs, die es Teams ermöglichen, Ereignisströme anzureichern und gleichzeitig strengere Vorschriften einzuhalten. Branchenübergreifend wird der frühe Vorsprung des Einzelhandels nun vom Gesundheitswesen herausgefordert, wo Analysen in Versorgungspfade eingebettet werden, um Ergebnisse zu verbessern und Verschwendung zu reduzieren.

Wichtigste Erkenntnisse des Berichts

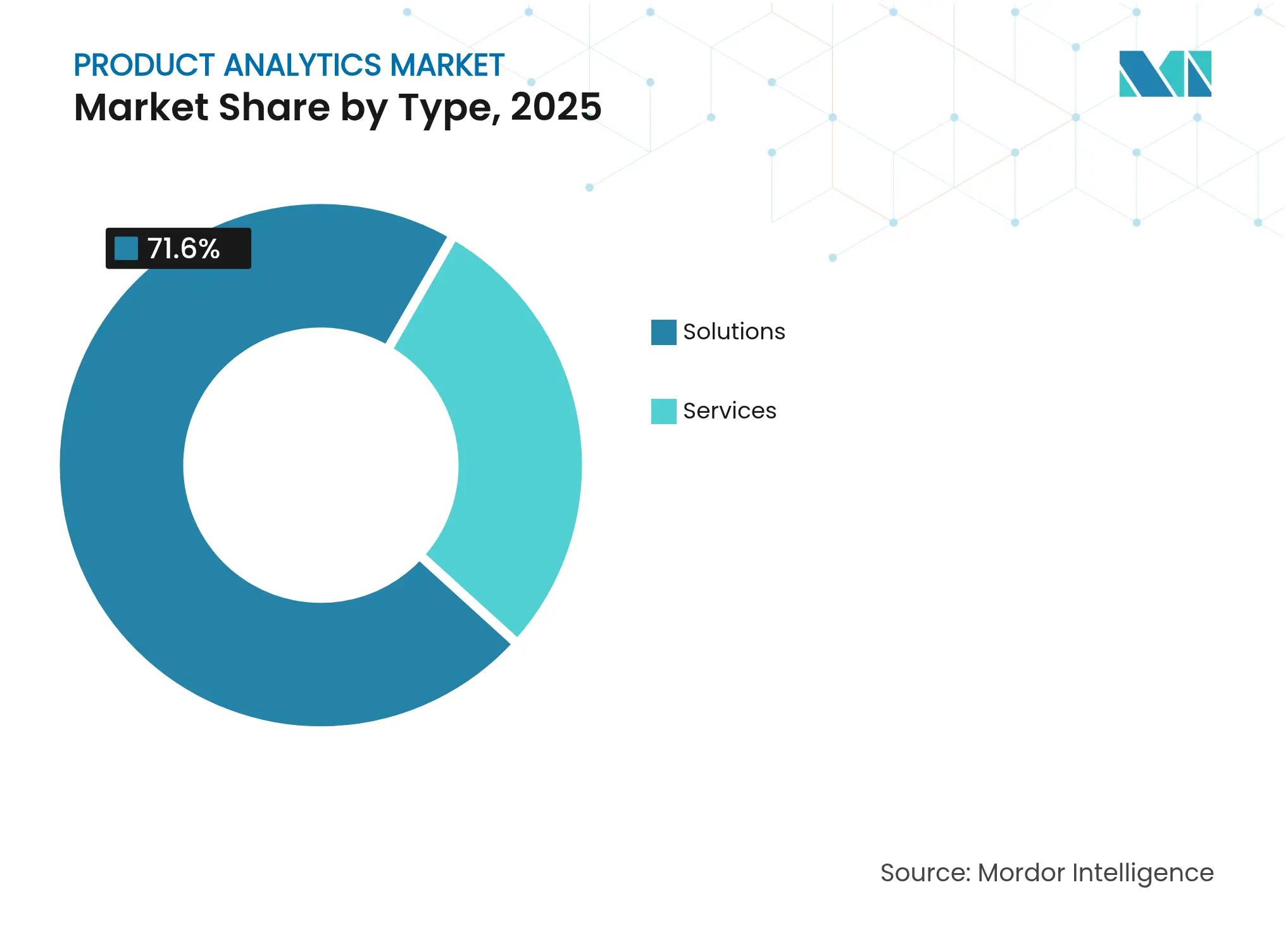

- Nach Typ führten Lösungen mit einem Marktanteil von 71,60 % im Markt für Produktanalysen im Jahr 2025; Dienste werden voraussichtlich bis 2031 mit einer CAGR von 18,30 % wachsen.

- Nach Bereitstellungsmodell erfasste die Cloud im Jahr 2025 87,60 % der Marktgröße für Produktanalysen und wird voraussichtlich bis 2031 mit einer CAGR von 16,95 % wachsen.

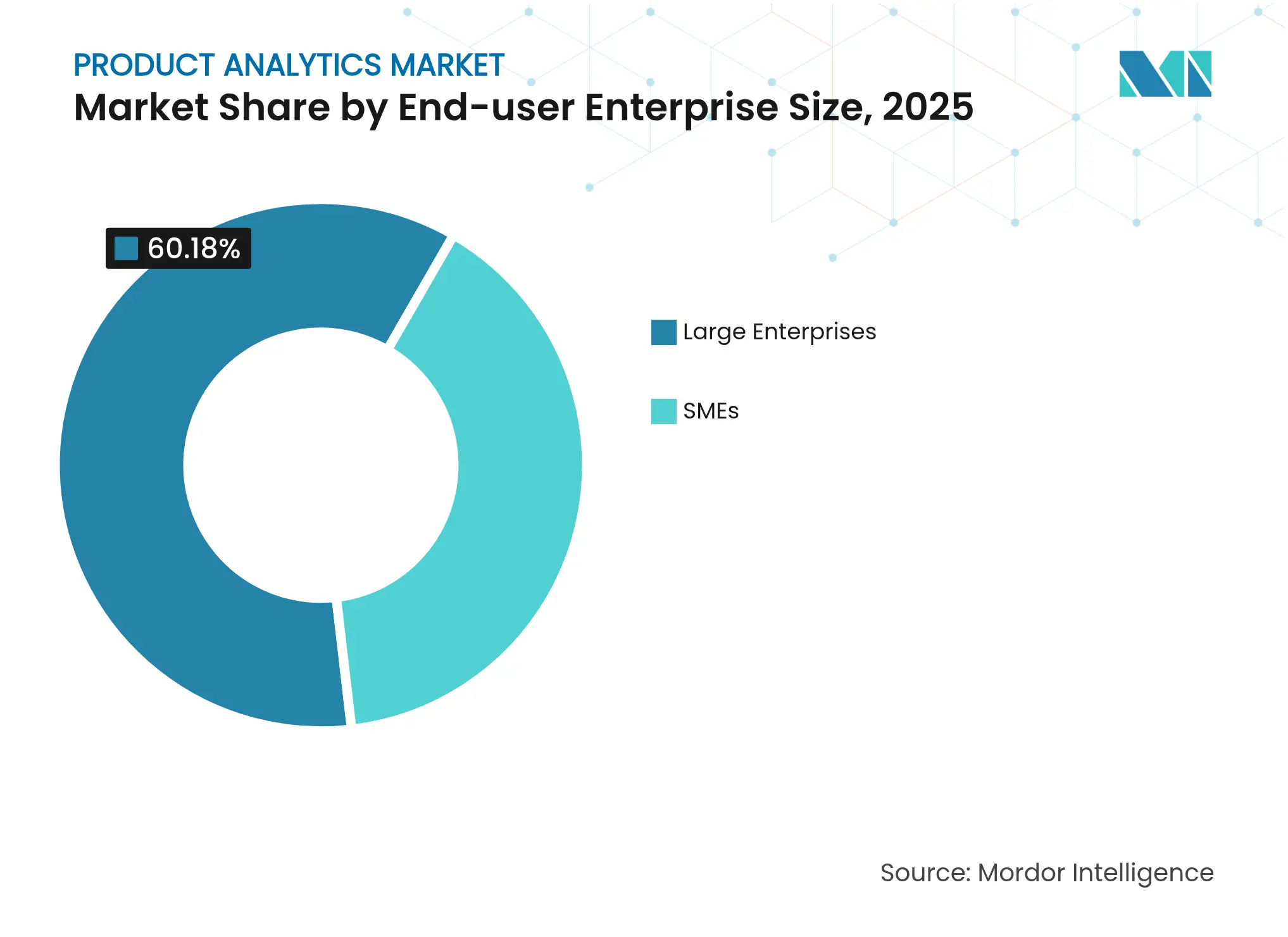

- Nach Endnutzer-Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 60,18 % des Marktes für Produktanalysen, während KMU im Zeitraum 2026–2031 voraussichtlich eine CAGR von 19,70 % verzeichnen werden.

- Nach Endnutzerbranche hielt Einzelhandel und E-Commerce im Jahr 2025 einen Umsatzanteil von 29,40 %; Gesundheitswesen und Biowissenschaften sollen zwischen 2026 und 2031 mit einer CAGR von 21,00 % wachsen.

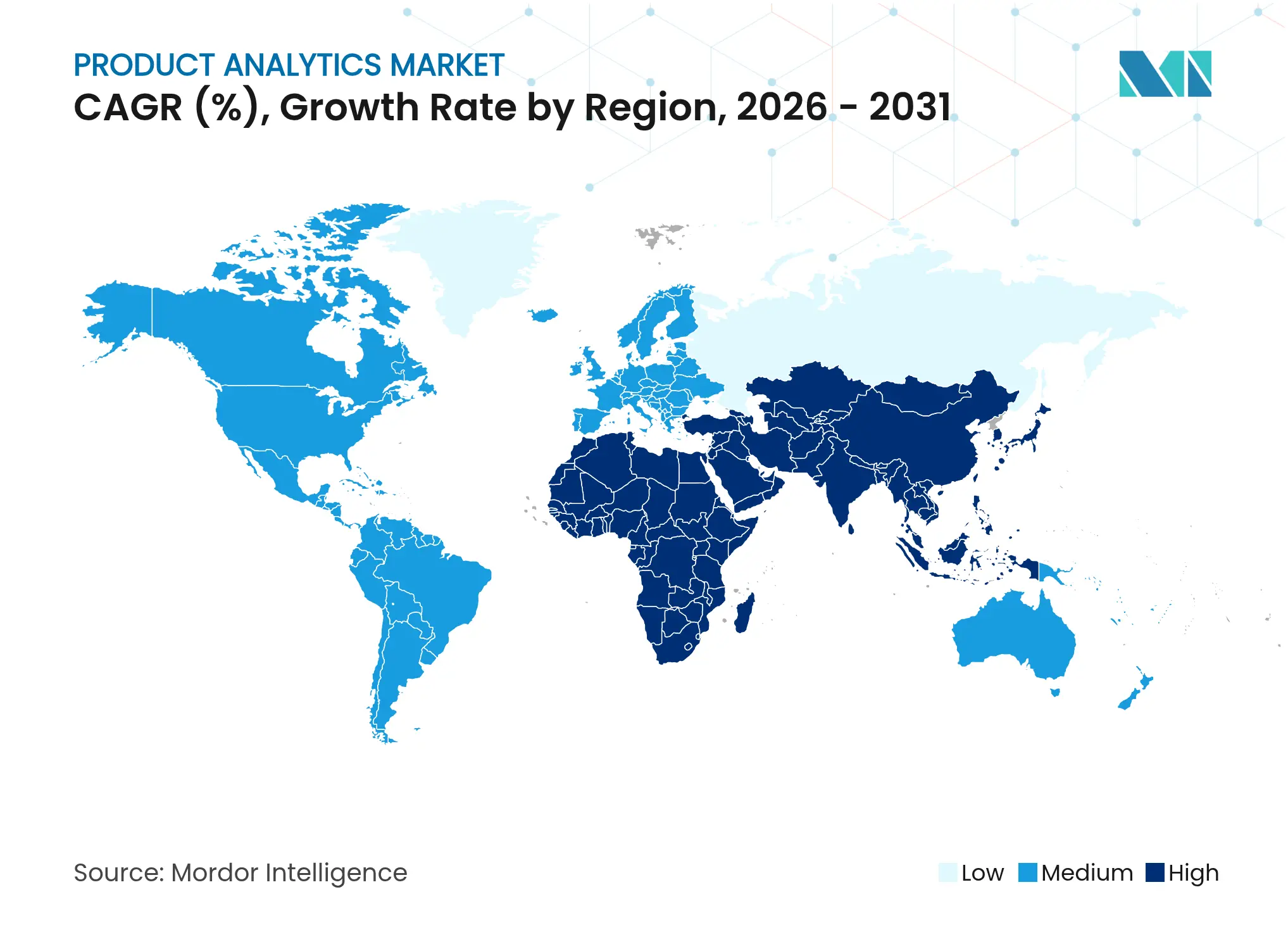

- Nach Geografie entfielen auf Nordamerika 42,35 % des Umsatzes im Jahr 2025, während Asien-Pazifik bis 2031 eine CAGR von 20,40 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Produktanalysen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der PLG-Strategien | +3.7% | Global, Schwerpunkt Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion von E-Commerce und M-Commerce | +3.0% | Global, hoch in Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Kostenvorteile cloud-nativer Analysen | +2.7% | Global | Mittelfristig (2–4 Jahre) |

| Einführung von produktinternen Experimenten und Feature-Flags | +2.2% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Datenschutzkonforme Ereignisstrom-Anreicherung über Edge-Worker | +1.5% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Synthetische Daten zur Umgehung von DSGVO-Einwilligungsmüdigkeit | +1.2% | Europa plus Ausstrahlungseffekte | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der PLG-Strategien

Produktgesteuertes Wachstum macht das Produkt selbst zur wichtigsten Akquisitionsmaschine. Freemium- und kostenlose Testtrichter sind auf Verhaltenstelemetrie angewiesen, die genau aufzeigt, was Nutzer von der grundlegenden Nutzung zu kostenpflichtigen Lizenzen bewegt. Vertriebsteams verknüpfen Nutzungsindikatoren mit Verlängerungsprognosen, während Marketingteams das Onboarding verfeinern, um die Aktivierung am ersten Tag zu steigern. Wachstumsstarke Anbieter, die PLG frühzeitig kodifiziert haben, berichten von deutlich niedrigeren Kundenakquisitionskosten als Mitbewerber – ein Muster, das nun Nachzügler dazu veranlasst, ihre eigenen Strategien zu überarbeiten [1] Invoca, "Datengesteuerte Marketingtrends für 2025," invoca.com. Infolgedessen weitet sich die Nachfrage nach tieferer Kohortensegmentierung und Touchpoint-Mapping über reine Softwareunternehmen hinaus auf das Bankwesen, Medien und die Fertigung aus.

Schnelle Expansion von E-Commerce und M-Commerce

Mobile Geräte repräsentieren mittlerweile den Großteil der ersten Einkaufssitzungen in Asien-Pazifik. Digitale Händler setzen Echtzeit-Pipelines ein, um Mikro-Absichtssignale zu erfassen – Scrollgeschwindigkeit, Pinch-Zoom-Muster oder Verweildauer beim Bezahlvorgang –, die KI-Empfehlungssysteme speisen, die die nächstbeste Aktion mit hoher Präzision vorhersagen. Verbraucher erwarten zunehmend, dass jeder Bildschirm frühere Präferenzen widerspiegelt, wobei 41 % bereits eine Personalisierung auf Basis früherer Verhaltensweisen fordern. Händler, die diese Anforderungen erfüllen, verzeichnen höhere Warenkorbgrößen und Wiederkehrraten, was die Finanzierung von Ereigniserfassungsinstrumenten stärkt. Der Wettbewerbsdruck zwingt selbst mittelständische Marken dazu, Stacks auf Unternehmensebene zu erwerben, wodurch sich der Markt für Produktanalysen auf Regionen ausweitet, die bisher bei der digitalen Einführung zurücklagen.

Kostenvorteile cloud-nativer Analysen

Serverlose Berechnungen, containerisierte Mikrodienste und verwaltete Speicherstufen haben die Gesamtbetriebskosten im Vergleich zu herkömmlichen Setups um bis zu 30 % gesenkt [2]InspiringApps, "Hauptgründe für die Wahl von Cloud-Computing: Eine Perspektive für 2025," inspiringapps.com. Unternehmen starten und beenden Cluster routinemäßig innerhalb von Minuten, während automatische Skalierung sowohl Engpässe durch laute Nachbarn als auch ungenutzte Kapazitäten vermeidet. Die Integration mit angrenzenden Cloud-Diensten – Nachrichtenwarteschlangen, Funktion als Dienst, Datenverwaltungs-APIs – erzeugt einen Netzwerkeffekt, der Arbeitslasten bindet. Die anfängliche Skepsis gegenüber der Sicherheit hat sich gelegt, da Anbieter vertrauliche Datenverarbeitungsenklaven und regionale Datenpods eingeführt haben, die Souveränitätsvorschriften erfüllen. Kosteneinsparungen verbinden sich daher mit Agilität, um den Markt für Produktanalysen auf einem beschleunigten Kurs zu halten.

Einführung von produktinternen Experimenten und Feature-Flags

Feature-Flag-Systeme ermöglichen es Produktmanagern nun, Funktionen für bestimmte Kohorten ohne Code-Neubereitstellungen umzuschalten, was granulare A/B-Tests und schrittweise Einführungen ermöglicht. Wenn Analyse-Dashboards negative Stimmung oder Nutzungsrückgänge anzeigen, können Teams sofort zurückschalten und die Exposition begrenzen. Europäische und nordamerikanische SaaS-Pioniere dokumentieren Release-Zyklen, die sich von monatlich auf wöchentlich verkürzt haben, was eine schnellere Wertschöpfung ermöglicht. Die Kopplung von Flags mit Verhaltenstrichtern schafft eine dauerhaft aktive Rückkopplungsschleife, die es Ingenieuren ermöglicht, Leistung, UX-Texte oder Preisplatzierungen zu verfeinern. Diese Praktiken wandern in Nicht-Tech-Sektoren ein, da sich DevOps-Denkweisen verbreiten, was den Marktanteil des Marktes für Produktanalysen weiter vergrößert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Implementierungs- und Schulungskosten | -2.2% | Global | Mittelfristig (2–4 Jahre) |

| Verschärfung der Datenschutzvorschriften | -1.8% | Europa, Nordamerika, Brasilien | Kurzfristig (≤2 Jahre) |

| Browser-Tracking-Präventions-APIs drosseln die Ereignistreue | -1.5% | Global | Kurzfristig (≤2 Jahre) |

| Fragmentierte Ereignisschemata über Kanäle hinweg erhöhen die Integrationskosten | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Implementierungs- und Schulungskosten

Anspruchsvolle Analyse-Stacks umfassen Erfassung, Identitätsauflösung, Modellierung und Change-Management. Diese Breite erfordert seltene Fachkenntnisse, was die Tagessätze für Dienstleistungen in nahezu jeder Region in die Höhe treibt. KMU stehen vor den größten Hürden: Wartungskosten machen 40 % der Budgets für digitale Tools aus, und mangelnde Schulungszeit blockiert die Einführung in 39 % der Fälle. Anbieter reagieren mit vorlagenbasierten Strategien und KI-Assistenten, die das Schreiben von Abfragen automatisieren, doch die Lernkurve verlangsamt die Expansion nach wie vor, wenn das Kapital begrenzt ist.

Verschärfung der Datenschutzvorschriften

Die DSGVO, CPRA und Brasiliens LGPD schreiben ausdrückliche Einwilligung, minimale Aufbewahrung und Transparenzregeln vor. Strafen können 4 % des weltweiten Jahresumsatzes erreichen, sodass Vorstände erhebliche rechtliche Prüfungszyklen einplanen, bevor sie neue Instrumentierungen genehmigen. SDK-Anbieter wechseln zu Edge-Anonymisierung und Differential-Privacy-Transformationen, aber diese Funktionen erhöhen die Komplexität und die Kosten und senken den kurzfristigen ROI. Marketingteams, die an granulare Personalisierung gewöhnt sind, müssen nun Journeys rund um aggregierte Signale neu gestalten, was die Effektivität gelegentlich mindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienste übertreffen Lösungen beim Wachstum

Lösungen erfassten 71,60 % des Umsatzes im Jahr 2025, da sofort einsatzbereite Dashboards, Journey-Mapping und Kundenbindungsbewertung es Teams ermöglichen, innerhalb von Tagen mit der Messung zu beginnen. Verhaltensplattformen zeichnen Klickstrom-Ereignisse auf, identifizieren Power-User-Kohorten und signalisieren Abwanderungsrisiken ohne umfangreiche benutzerdefinierte Programmierung. Echtzeit-Journey-Module überlagern die Pfaderkennung über Web-, Mobil- und produktinterne Abläufe und markieren Reibungspunkte, die die Konversion verlangsamen. Diese Fähigkeiten bilden das Rückgrat datengesteuerter Produktentscheidungen in Großunternehmen, die sich keine Ausfallzeiten leisten können.

Dennoch wird der Dienstleistungsumsatz mit einer CAGR von 18,30 % wachsen – schneller als der breitere Markt für Produktanalysen –, da keine zwei Implementierungen identische Geschäftsfragen oder Datentaxonomien teilen. Professional-Services-Teams stimmen Ereignisnamen mit OKRs ab, entwerfen statistische Rahmenbedingungen und entwickeln Governance-Modelle, die Personalwechsel überstehen. Anbieter von verwalteten Diensten schützen Kunden dann vor Versionsaktualisierungen, Schema-Migrationen und sich entwickelnden Compliance-Regeln und liefern „Erkenntnisse als Dienst”. Organisationen, die diese Aufgaben auslagern, erzielen oft schneller einen Mehrwert als Mitbewerber, die sich ausschließlich auf interne Dateningenieure verlassen, was die Ausgaben weiter motiviert.

Nach Bereitstellungsmodell: Cloud-Dominanz beschleunigt sich

Das Cloud-Modell hielt im Jahr 2025 einen Anteil von 87,60 %, eine Zahl, die voraussichtlich steigen wird, da On-Premises-Knoten das Ende ihrer Lebenszyklen erreichen. Serverlose Erfassungsmaschinen können Spitzenverkehr während Kampagnenstarts elastisch verarbeiten und dann automatisch zurückskalieren, was in ruhigeren Stunden Budget spart. Multi-Tenant-Architekturen vereinfachen auch die kontinuierliche Funktionsbereitstellung, sodass Anbieter Verbesserungen wöchentlich statt in großen Releases bündeln können. Diese Eigenschaften erklären, warum Cloud-Bereitstellungen mit einer CAGR von 16,95 % wachsen, weit vor Legacy-Alternativen.

On-Premises bleibt für Banken oder Regierungen mit strengem internem Schlüsselmanagement relevant, doch das Gleichgewicht neigt sich zur Cloud, sobald Regulierungsbehörden akzeptable Verschlüsselungsstandards klären. Hybride Setups füllen die Lücke: Sensible Identifikatoren verbleiben in privaten Rechenzentren, während Verhaltensaggregate für rechenintensive Aufgaben in die Cloud verschoben werden. Mit jedem erreichten Compliance-Meilenstein werden Beschaffungsverantwortliche zunehmend bereit, mehrjährige Cloud-Verträge zu unterzeichnen, was die Cloud-First-Ausrichtung des Marktes für Produktanalysen stärkt.

Nach Endnutzer-Unternehmensgröße: KMU treiben zukünftiges Wachstum

Großunternehmen beherrschten 60,18 % der Ausgaben im Jahr 2025, was ihre breiteren digitalen Budgets und die Notwendigkeit widerspiegelt, Erkenntnisse über Dutzende von Produktlinien hinweg zu orchestrieren. Sie betten Analyseausgaben in Bedarfsplanung, Preisgestaltung und Dashboards für Erfolgsteams ein und wandeln Verhaltenssignale in funktionsübergreifende Hebel um. Dedizierte Data-Science-Teams verfeinern Neigungsmodelle, erhöhen Upsell-Raten und verlängern die Kundenbindung.

KMU sind jedoch auf eine CAGR von 19,70 % ausgerichtet, was das doppelte Tempo des gesamten Marktes für Produktanalysen entspricht. Demokratisierte SaaS-Angebote bieten intuitive Point-and-Click-Schema-Erstellung und KI-Copiloten, die Abfragen in einfachem Deutsch formulieren. Der Anteil der KMU, die KI-Tools nutzen, stieg 2025 auf 39 %, gegenüber 26 % im Jahr 2024. Low-Code-Konnektoren integrieren Shopify, Stripe und HubSpot in Minuten und machen Telemetrie auf Unternehmensebene trotz begrenzter Mitarbeiterzahl machbar. Flexible sitzbasierte Preisgestaltung ermöglicht es Gründern, Analysten nur dann hinzuzufügen, wenn das Volumen die Kosten rechtfertigt, was die Liquidität schützt.

Nach Endnutzerbranche: Gesundheitswesen stört die Dominanz des Einzelhandels

Einzelhandel und E-Commerce hielten im Jahr 2025 29,40 % des Umsatzes, angetrieben durch beschleunigten Online-Umsatz und die Notwendigkeit, jeden Klick zu personalisieren. Händler nutzen Warenkorbanalysemodelle, Rabattelastizitätskurven und Attributionstrichter, um inkrementelle Margen zu erzielen. Omnichannel-Verknüpfung vereinheitlicht POS-, Mobil-App- und Social-Commerce-Ereignisse und gibt Merchandisern eine einheitliche Sicht auf die Absicht. Da erlebnisorientierte Wettbewerber die Loyalität untergraben, setzen Händler verstärkt auf prädiktive Nachschubplanung, gezielte Aktionen und Verhaltenssegmentierung.

Gesundheitswesen und Biowissenschaften sollen mit einer CAGR von 21,00 % wachsen, was einen bevorstehenden Mixwechsel im Markt für Produktanalysen signalisiert. Telemedizinplattformen verfolgen Engagement-Momente – Terminplanung, Vitalwerterfassung, Nachsorge-Adhärenz –, um einzugreifen, bevor klinische Ziele verfehlt werden. Krankenhäuser analysieren Portal-Klickpfade, um Kommunikationsabbrüche zu erkennen, die Wiederaufnahmen vorausgehen. Pharmaunternehmen wenden Begleit-App-Telemetrie an, um die Patientencompliance zu messen und die Produktnutzung mit der realen Wirksamkeit zu verknüpfen. Datenschutzvorschriften bleiben streng, doch De-Identifikationsprotokolle und synthetische Datensätze ermöglichen eine sichere Analyse in großem Maßstab, sodass Anbieter Mehrwert schaffen können, während sie sensible Informationen schützen.

Geografische Analyse

Nordamerika behielt 42,35 % des Umsatzes im Jahr 2025. Die Vereinigten Staaten verankern Anbieter-Roadmaps: Hyperscaler leiten Forschung und Entwicklung in KI-Copiloten, die Abfragen zusammenstellen, die Modellauswahl optimieren und die Ursachenforschung automatisieren. IBM berichtet, dass die Kombination von KI mit bestehender Infrastruktur die Projekterfolgsraten bei richtiger Ausführung verdreifachen kann. Kanadas Einführung öffentlicher Cloud-Dienste liegt nur wenige Quartale hinter den Vereinigten Staaten zurück und holt schnell auf, angetrieben von Fintech- und Medienunternehmen, die auf Produktanalysen angewiesen sind, um Zielgruppensegmente zu monetarisieren. Mexikos Fintech- und Einzelhandels-Start-up-Ökosysteme sind klein, aber wachstumsstark und sorgen für eine konstante Nachfrage nach Mittelmarktlizenzen.

Asien-Pazifik verzeichnet mit einer CAGR von 20,40 % die höchste Wachstumsrate. Chinas E-Commerce-Giganten verarbeiten täglich Petabytes an Klickstromdaten, was eine Datenfabrik mit extrem niedriger Latenz erfordert. Indien hat sich zu einem Zentrum für Open-Source-Analyse-Maintainer entwickelt und treibt gemeinschaftsgetriebene Innovation voran. Japan und Südkorea setzen stark auf Analysen, um sich in reifen, anspruchsvollen Verbrauchermärkten zu differenzieren. Südostasiatische Regierungen priorisieren Blaupausen für die digitale Wirtschaft und bieten Zuschüsse, die die Einführung von Analysen bei KMU subventionieren, was die adressierbare Nutzerbasis des Marktes für Produktanalysen weiter vergrößert.

Europa bleibt ein substanzieller Umsatzblock und ein regulatorischer Vorreiter. Organisationen dort bestehen von Anfang an auf datenschutzkonformem Design und drängen Lieferanten dazu, Differential-Privacy-Tools und regional gesperrte Speicher zu integrieren. Das Vereinigte Königreich, Deutschland und Frankreich führen bei den absoluten Ausgaben, aber skandinavische Unternehmen zählen aufgrund technikaffiner Bevölkerungen zu den höchsten Pro-Kopf-Ereignisvolumina. Geldpolitische Lockerung und moderate Inflationsentlastung sollen die diskretionären Verbraucherausgaben steigern und neue Datensätze für Analyse-Engines schaffen. Start-ups in den Benelux-Ländern und im Baltikum wählen häufig Open-Source-Stacks in Kombination mit Feature-Flag-SaaS, was den Appetit der Region auf flexible, compliance-fähige Lösungen verdeutlicht.

Wettbewerbslandschaft

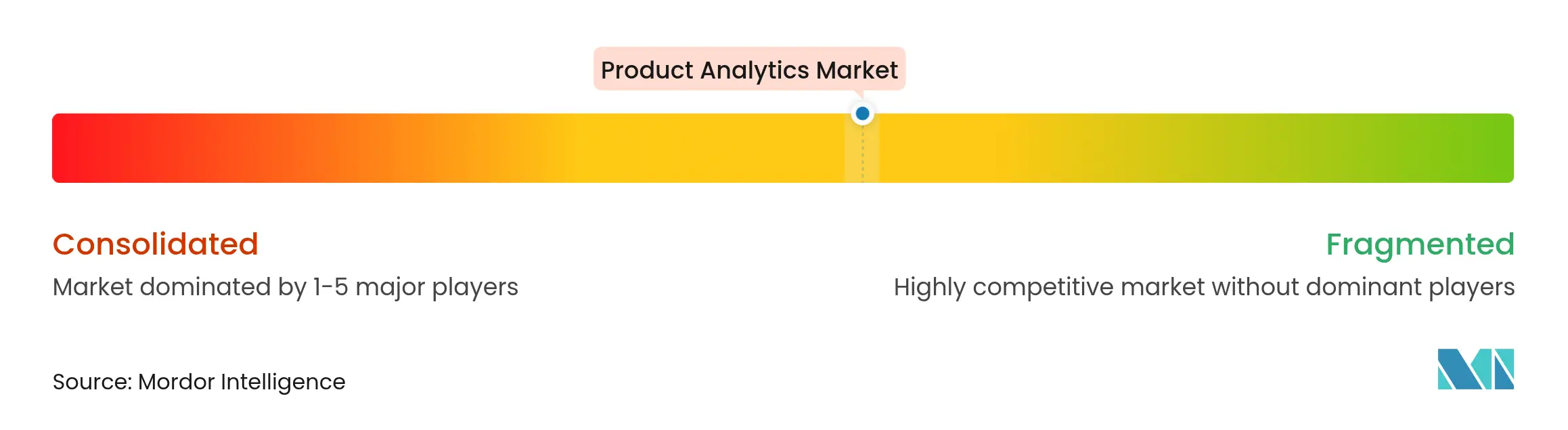

Der Markt für Produktanalysen weist eine moderate Fragmentierung auf. Kein einzelner Anbieter überschreitet ein Viertel des globalen Umsatzes, doch Skaleneffekte sind wichtig und geben Suite-Anbietern die Möglichkeit, mehr in KI-Tools zu investieren. Führende Cloud-Hyperscaler bündeln Analysen mit breiteren Data-Warehouse- oder Observability-Angeboten, während reine Anbieter Nischen in Verhaltenstiefe, retroaktiver Abfrage oder visueller In-App-Führung besetzen. Die Wettbewerbsintensität stieg 2025 stark an, nachdem Datadog Eppo erwarb und Observability-Daten mit Experimentier-Workflows verband. Dieser Deal löste ähnliche Schritte bei Wettbewerbern aus, die Monitoring, Flagging und Produktnutzungsanalysen unter einem Dach vereinen wollen.

Herausforderer-Anbieter priorisieren ergonomisches Design. PostHog und Heap bieten retroaktive Erfassung, die es Analysten ermöglicht, Felder abzufragen, die sie Monate zuvor vergessen haben zu taggen – ein Vorteil gegenüber sitzungsbasierten Wettbewerbern. Pendo betont integrierte Feedback-Widgets und Schritt-für-Schritt-Anleitungen und verbindet Erkenntnisse und Maßnahmen in einer Schleife. Google Cloud erweitert BigQuery um autonome Datenfundament-Komponenten, die strukturierte und unstrukturierte Quellen vereinen und den Schema-Engineering-Aufwand reduzieren. Jedes Differenzierungsmerkmal erfüllt spezifische Käuferbedürfnisse – Geschwindigkeit zur Erkenntnis, Governance-Einfachheit oder funktionsübergreifende Zusammenarbeit – und fördert einen gesunden Mehranbieterwettbewerb.

Strategische Partnerschaften florieren ebenfalls. ThoughtSpot verknüpfte seine Agentic-Analytics-Plattform tief mit Snowflake, sodass gemeinsame Kunden ETL-Overhead vermeiden und über Marktplatz-Credits bezahlen – ein Modell, das bei Beschaffungsteams Anklang findet, die eine vereinfachte Abrechnung bevorzugen. Gesundheitsanalyse-Spezialisten arbeiten mit Anbietern elektronischer Patientenakten zusammen, um klinische Ereignisse vorab zu schematisieren und Anbietern schlüsselfertige Compliance zu bieten. Insgesamt erweitern Allianzen die Forschungs- und Entwicklungskapazität, verbreitern die Marktreichweite und beschleunigen gemeinsame Funktionseinführungen, was die Dynamik des Marktes für Produktanalysen aufrechterhält.

Marktführer im Bereich Produktanalysen

Amplitude, Inc.

Heap, Inc.

Mixpanel, Inc.

Pendo.io, Inc.

FullStory, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: ThoughtSpot stellte eine Snowflake-native Edition seiner Agentic-Analytics-Plattform vor und integrierte Cortex AI sowie Snowpark-Integration für marktplatzbasierte Beschaffung.

- Mai 2025: Loops startete Scout, einen KI-Analyse-Agenten, der kausale Erklärungen für KPI-Verschiebungen und Trichterabbrüche direkt in Slack, Teams oder per E-Mail liefert.

- Mai 2025: Datadog erwarb Eppo, um Feature-Flagging und Experimente in sein Observability-Fundament zu integrieren.

- November 2024: IBM stellte auf der Think 2025 domänenspezifische KI-Modelle vor und betonte, dass kleinere, zielgerichtete Modelle Mehrwert in unerforschten Unternehmensdatensätzen erschließen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Produktanalysen als Umsatz, der durch kommerzielle Software und unterstützende Dienste generiert wird, die produktinterne Verhaltensdaten erfassen, verarbeiten und visualisieren, damit Teams physische oder digitale Angebote verbessern können. Wir berücksichtigen Bereitstellungen über öffentliche Cloud-, private Cloud- oder On-Premises-Abonnement- und Lizenzmodelle.

Ausschluss aus dem Umfang: Interne, einmalige Analyse-Utilities, die für den Einsatz in einem einzigen Unternehmen entwickelt wurden, sowie breite kundenorientierte Data-Lake-Plattformen, die nicht auf Metriken auf Produktebene ausgerichtet sind, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Typ

- Lösungen

- Verhaltensanalyseplattformen

- Echtzeit- und Journey-Analysen

- Dienste

- Professional Services

- Verwaltete Dienste

- Lösungen

- Nach Bereitstellungsmodell

- Cloud

- On-Premises

- Hybrid

- Nach Endnutzer-Unternehmensgröße

- Großunternehmen

- KMU

- Nach Endnutzerbranche

- Einzelhandel und E-Commerce

- BFSI

- IT und Telekommunikation

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Reisen und Gastgewerbe

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Produktmanager, Dateningenieure, Partner für verwaltete Dienste und regionale Wiederverkäufer in Nordamerika, Europa und Asien-Pazifik. Die Gespräche validierten durchschnittliche Verkaufspreise, Cloud-Migrationszeitpläne und Dienstleistungsanbindungsraten und schlossen Lücken, die bei der Schreibtischarbeit aufgedeckt wurden.

Schreibtischforschung

Wir begannen mit offenen Datensätzen: IT-Ausgabentabellen des US Bureau of Labor Statistics, Eurostat-Indikatoren für die digitale Wirtschaft, Telekommunikationsumsätze der Internationalen Fernmeldeunion und Unternehmensausgaben für Software der Weltbank, um die potenzielle Käuferbasis nach Region und Branche zu bemessen. Handelsbriefings der Digital Analytics Association sowie begutachtete Artikel zu Trends bei der Verfolgung von Nutzerverhalten verfeinerten die Penetrationsannahmen. Unternehmens-10-Ks, Investorenunterlagen und Pressemitteilungen klärten, wie viel des Umsatzes eines Anbieters tatsächlich aus Produktanalyse-Modulen stammt. Abonnementdatenbanken wie D&B Hoovers und Dow Jones Factiva lieferten Triangulation zu Vertragswerten und Kundenzahlen. Die zitierten Quellen sind illustrativ; zahlreiche weitere öffentliche und proprietäre Eingaben flossen in unsere Schreibtischforschung ein.

Marktgrößenbestimmung und Prognose

Wir haben ein Top-Down-Modell entwickelt, das auf den Ausgaben für Unternehmenssoftware basiert und Penetrationsquoten für Produktanalysen anwendet, die sich mit Signalen der digitalen Reife wie E-Commerce-Anteil, mobilem App-Verkehr und Release-Zyklusfrequenz bewegen. Ausgewählte Bottom-Up-Prüfungen, Umsatzzusammenführungen von Anbietern und stichprobenartige Berechnungen aus durchschnittlichem Verkaufspreis multipliziert mit aktiven Konten, hielten die Gesamtwerte begrenzt und hoben Anomalien hervor. Zu den wichtigsten Variablen, die die Prognose antreiben, gehören die Cloud-Einführungskurve, die Erosion der Abonnementpreise, datenschutzorientierte Regulierung, die globale Entwickleranzahl und das makroökonomische IT-Budgetwachstum. Eine multivariate Regression kombiniert mit Szenarioanalyse projiziert Werte bis 2030, und jede Annahme wird von unserem Interviewgremium vor der Freigabe überprüft.

Datenvalidierung und Aktualisierungszyklus

Ausgaben durchlaufen Varianzprüfungen durch mehrere Analysten; wesentliche Akquisitionen oder regulatorische Änderungen lösen Zwischenaktualisierungen aus. Berichte werden jedes Jahr neu erstellt, und ein Autor revalidiert jede Zahl vor der Lieferung, sodass Kunden die aktuellste Ansicht erhalten.

Warum Mordors Ausgangsbasis für Produktanalysen Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen voneinander ab, da Unternehmen Umfang, Prognosehorizonte und Währungsumrechnungen variieren.

Wichtige Treiber für Abweichungen sind hier, ob Dienstleistungsumsätze einbezogen werden, ob reine Tracking-Tools mit vollständigen Produktanalyse-Suiten gruppiert werden, und die Aggressivität der Cloud-Preisverfall-Kurven, die zukünftige Gesamtwerte beeinflussen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Haupttreiber für Abweichungen |

|---|---|---|

| 11,39 Mrd. USD (2025) | ||

| 19,92 Mrd. USD (2024) | Globales Beratungsunternehmen A | Bündelt breitere Verhaltensanalyseplattformen und geht von einer frühen universellen Abonnementnutzung aus |

| 9,09 Mrd. USD (2024) | Fachzeitschrift B | Schließt Professional-Services-Umsätze aus und wendet konservative KMU-Einführungsgewichtungen an |

Der Vergleich verdeutlicht, wie Mordors disziplinierte Umfangsauswahl, getestete Variablen und der jährliche Aktualisierungszyklus eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger nachvollziehen und mit Vertrauen erneut aufrufen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Produktanalysen?

Die Marktgröße für Produktanalysen beträgt im Jahr 2026 13,04 Milliarden USD, mit Prognosen, die bis 2031 auf 25,73 Milliarden USD hinweisen.

Welche Region wächst am schnellsten bei der Einführung von Produktanalysen?

Asien-Pazifik weist mit einer erwarteten CAGR von 20,40 % von 2026 bis 2031 die höchste Wachstumsdynamik auf, angetrieben durch die schnelle Expansion des digitalen Handels und die Cloud-Einführung.

Warum wachsen Dienste schneller als Lösungen?

Organisationen benötigen zunehmend spezialisierte Implementierung, Anpassung und verwalteten Support, um den vollen Mehrwert zu erzielen, was Dienste bis 2031 auf eine CAGR von 18,30 % treibt.

Wie dominant ist die Cloud-Bereitstellung in diesem Markt?

Die Cloud-Bereitstellung repräsentiert bereits 87,60 % des Umsatzes im Jahr 2025 und hält mit einer CAGR von 16,95 % die höchste Wachstumsrate, was ihre Skalierbarkeit und Kostenvorteile widerspiegelt.

Welche Branche wird den Einzelhandel bei den Analyseausgaben übertreffen?

Gesundheitswesen und Biowissenschaften sollen mit einer CAGR von 21,00 % wachsen und Analysen nutzen, um das Patientenengagement und die betriebliche Effizienz zu verbessern.

Was sind die wichtigsten Hemmnisse, die das Marktwachstum begrenzen?

Steigende Implementierungskosten und verschärfte Datenschutzvorschriften (DSGVO, CPRA, LGPD) sind die führenden Faktoren, die die Einführung in den nächsten Jahren dämpfen können.

Seite zuletzt aktualisiert am: