Größe und Marktanteil des Marktes für Datenanalyse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 108.79 Milliarden US-Dollar |

| Marktgröße (2031) | 438.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Datenanalyse von Mordor Intelligence

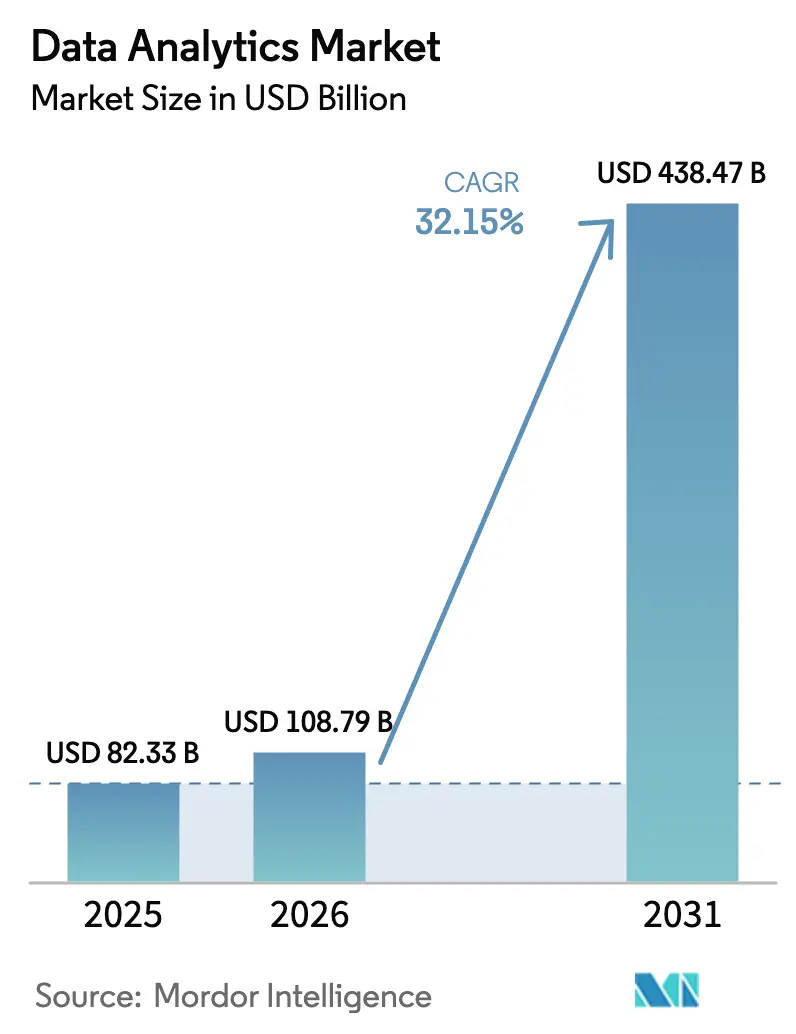

Die Größe des Marktes für Datenanalyse wird im Jahr 2026 auf 108,79 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 82,33 Milliarden USD, mit Prognosen für 2031 von 438,47 Milliarden USD, was einem Wachstum von 32,15 % CAGR über den Zeitraum 2026–2031 entspricht. Cloud-native Architekturen, KI-gesteuerte Automatisierung und steigende Unternehmensdatenvolumina beschleunigen die Einführung in allen wichtigen Branchen. Im Jahr 2025 nennen 77 % der Unternehmen Analytik als den wichtigsten Hebel für betriebliche Effizienz, was deren Wandel von einer Unterstützungsfunktion zu einem strategischen Kern unterstreicht[1]Ataccama, „Datenqualitätstrends, die 2025 prägen”, ataccama.com. Erhöhte regulatorische Transparenzanforderungen, zunehmende Komplexität von Cyberbedrohungen und der Bedarf an Echtzeit-Entscheidungsunterstützung verstärken die Nachfrage nach Lösungen zusätzlich. Die Wettbewerbsintensität nimmt zu, da Plattformanbieter natürlichsprachliche und agentische KI-Funktionen in bestehende Angebote integrieren, um die Benutzerproduktivität zu steigern und Qualifikationslücken zu verringern.

Wichtigste Erkenntnisse des Berichts

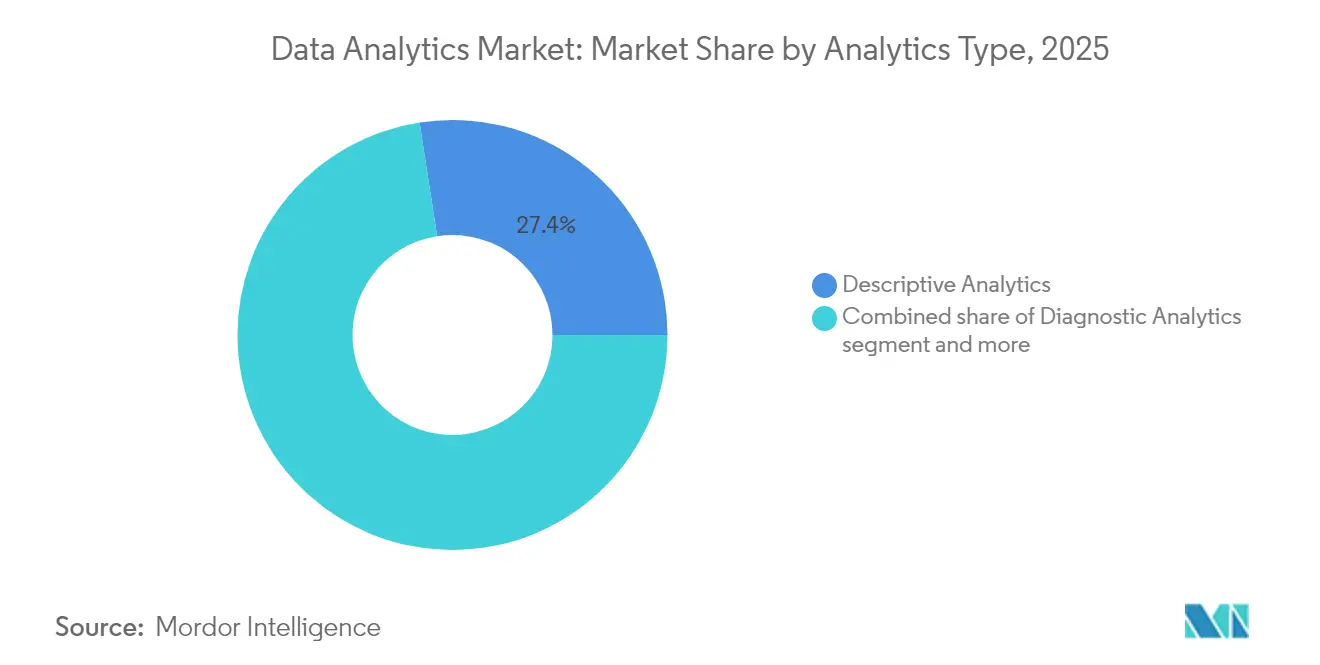

- Nach Analysetyp führte Deskriptive Analyse mit einem Marktanteil von 27,45 % im Markt für Datenanalyse im Jahr 2025, während Präskriptive Analyse bis 2031 eine CAGR von 32,72 % verzeichnen soll.

- Nach Lösung entfiel auf Datenverwaltung ein Anteil von 24,60 % am Markt für Datenanalyse im Jahr 2025; Sicherheitsintelligenz soll bis 2031 mit einer CAGR von 33,45 % wachsen.

- Nach Anwendung hielt Kundenbeziehungsmanagement einen Anteil von 17,65 % am Markt für Datenanalyse im Jahr 2025, während Risiko- und Betrugsverwaltung bis 2031 mit einer CAGR von 33,60 % wachsen wird.

- Nach Bereitstellungsmodell behielten On-Premises-Plattformen einen Anteil von 64,25 % am Markt für Datenanalyse im Jahr 2025, aber Cloud-Lösungen wachsen mit einer CAGR von 33,05 %.

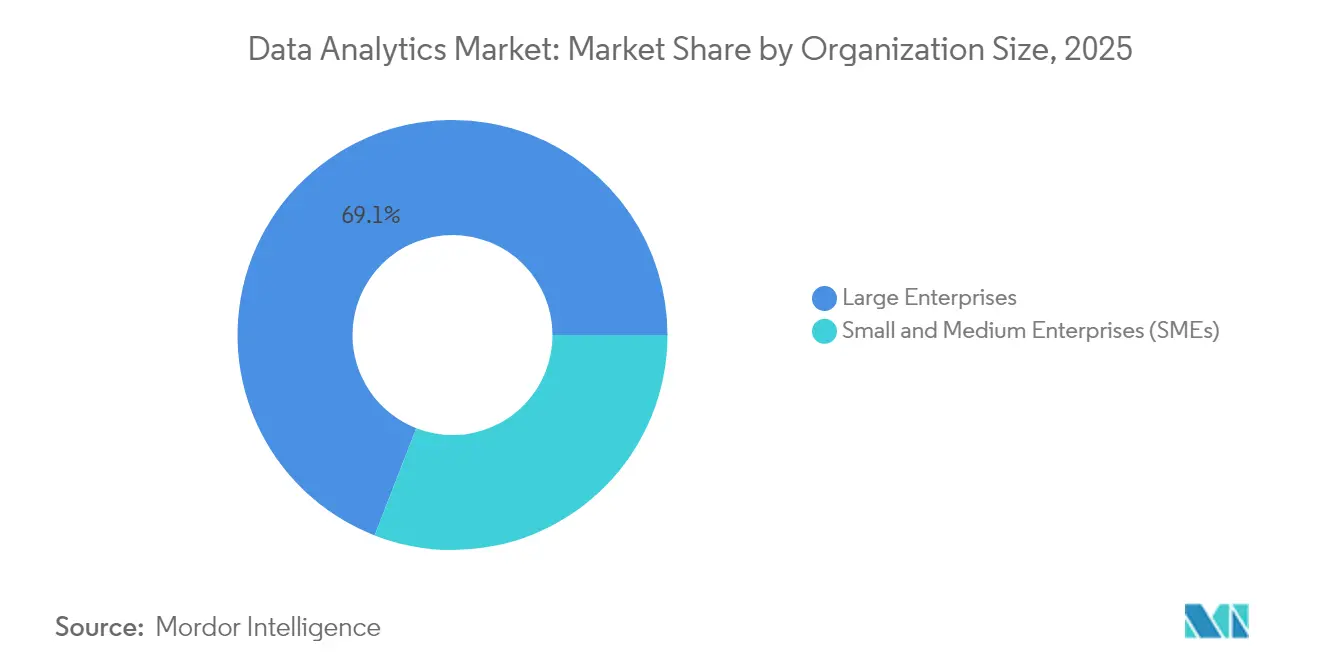

- Nach Unternehmensgröße erzielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 69,10 %; kleine und mittlere Unternehmen werden zwischen 2026 und 2031 eine CAGR von 32,90 % verzeichnen.

- Nach Endnutzerbranche führte Informationstechnologie und Telekommunikation mit einem Marktanteil von 44,20 % im Markt für Datenanalyse im Jahr 2025, doch das Gesundheitswesen wird mit der schnellsten CAGR von 33,40 % wachsen.

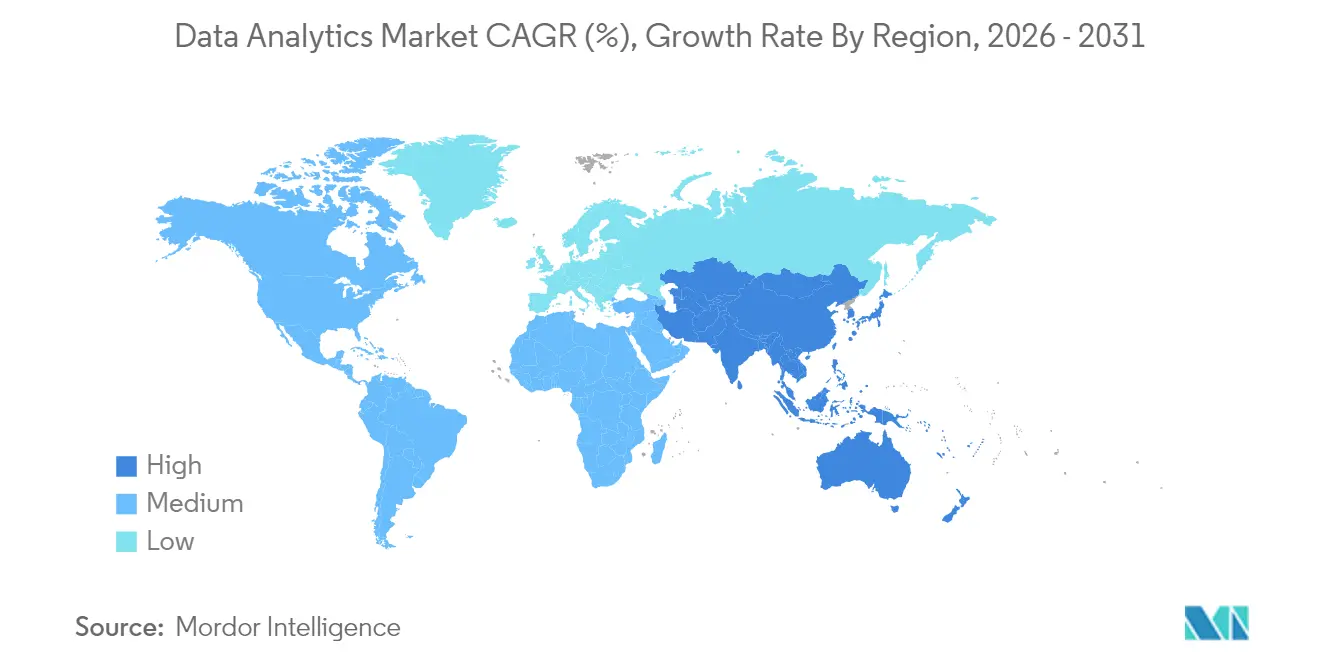

- Nach Geografie trug Nordamerika 32,60 % des Umsatzes im Jahr 2025 bei, während Asien-Pazifik im gleichen Zeitraum voraussichtlich mit einer CAGR von 33,12 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Datenanalyse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der Unternehmensdatenvolumina | +5.0% | Global; höher in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Cloud-nativer Analytik | +6.0% | Global; frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| KI/ML-Integration steigert den Wert der Analytik | +6.6% | Global; konzentriert in Technologiezentren | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für Datentransparenz | +4.0% | Nordamerika, Europa, zunehmend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Datenschutzwahrende Daten-Clean-Rooms | +2.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Edge-Analytik für latenzempfindliche IoT-Anwendungen | +2.0% | Global; frühe Nutzung in Fertigung und Telekommunikation | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der Unternehmensdatenvolumina

Datensätze im Petabyte-Maßstab sind mittlerweile Standard, insbesondere im Gesundheitswesen, das 30 % der globalen Daten erzeugt und jährlich um 36 % wächst. Nur 22 % der Unternehmen halten ihre Infrastruktur für KI-Workloads für ausreichend, was die Ausgaben für verteiltes Computing, spaltenorientierte Speicherung und GPU-beschleunigte Abfrage-Engines antreibt. Anbieter, die die Kosten pro Abfrage im großen Maßstab optimieren, gewinnen im Markt für Datenanalyse an Vorteilen.

Schnelle Einführung von Cloud-nativen Analyseplattformen

Elastische Verbrauchspreisgestaltung, verwaltete Dienste und Ökosystemintegrationen machen Cloud-Data-Warehouses zur Standard-Landezone für viele analytische Workloads. Die Cloud-Verlagerung demokratisiert die Erkenntnisgewinnung, wobei 51 % der Datenverantwortlichen Self-Service-Analytik priorisieren. Dennoch motivieren Integrationskomplexität und Egress-Gebühren hybride Architekturen im Markt für Datenanalyse.

KI/ML-Integration steigert den Wert der Analytik

Agentische KI erschließt prädiktive und präskriptive Automatisierung und wandelt statische Dashboards in Entscheidungsmaschinen um. Während McKinsey einen Produktivitätsvorteil von 4,4 Billionen USD nennt, stufen nur 1 % der Unternehmen sich selbst als KI-reif ein. Snowflakes Intelligence- und Data-Science-Agent-Module veranschaulichen, wie natürlichsprachliche Schnittstellen die Talentlücke schließen[2]Snowflake, „Snowflake Intelligence und Data Science Agent Launch”, snowflake.com. Dieser Trend ist für den Markt für Datenanalyse von zentraler Bedeutung, da er die Einstiegshürden für nicht-technische Nutzer senkt.

Regulatorischer Druck für Datentransparenz und Berichterstattung

Da die meisten US-Bundesstaaten bis 2025 voraussichtlich Datenschutzgesetze durchsetzen werden, rüsten Unternehmen ihre Governance-, Herkunfts- und Einwilligungsmodelle auf. 72 % der Datenverantwortlichen befürchten einen Wettbewerbsverlust, wenn die KI-Governance zurückbleibt. Compliance-Anforderungen beschleunigen die Nachfrage nach nachverfolgbaren, richtlinienkonformen Werkzeugen im Markt für Datenanalyse.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Datenschutz- und Cybersicherheitsbedenken | -4.6% | Global; akut in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Analysefachkräften | -4.0% | Global; ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| ESG-Prüfung von kohlenstoffintensiven Analyse-Workloads | -1.7% | Europa, Nordamerika; weltweit zunehmend | Langfristig (≥ 4 Jahre) |

| Risiken der Anbieterabhängigkeit in Analyse-Stacks | -1.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Datenschutz- und Cybersicherheitsbedenken

Cyberkriminalitätsverluste werden bis 2025 auf 12 Billionen USD prognostiziert, was die Kontrolle von Analyse-Pipelines verschärft. IBMs Bedrohungsindex 2025 zeigt Credential-Harvesting in 28 % der Vorfälle und Datendiebstahl in 18 %[3]IBM, „IBM Consulting erweitert Microsoft-Partnerschaft”, ibm.com. Unternehmen setzen KI-gesteuerte Anomalieerkennung und formaterhaltende Verschlüsselung ein, aber diese Kontrollen können den Datenzugriff verlangsamen und den Schwung des Marktes für Datenanalyse dämpfen.

Mangel an qualifizierten Analysefachkräften

42 % der Analyseverantwortlichen nennen den Fachkräftemangel als größtes Hindernis. Die Nachfrage ist besonders hoch nach Spezialisten für maschinelles Lernoperationen und Datentechnik. AutoML und Low-Code-Tools mildern die Lücke, doch die Aufsicht durch qualifizierte Fachkräfte bleibt unerlässlich, was Kosten erhöht und Projektzeitpläne im Markt für Datenanalyse verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Analysetyp: Präskriptive Fähigkeiten erschließen Handlungsmöglichkeiten

Präskriptive Analyse wird mit einer CAGR von 32,72 % wachsen, was einen Reifegrad-Wandel von der Rückschau zur Vorausschau signalisiert. Das Wachstum des Segments spiegelt den unternehmerischen Appetit auf Simulation, Optimierung und automatisierte Orchestrierung wider, die präzise nächste Schritte empfehlen. Deskriptive Analyse hält mit 27,45 % im Jahr 2025 weiterhin den größten Anteil und unterstreicht ihre Rolle als Einstiegspunkt für eine datengetriebene Kultur. Diagnostische und Prädiktive Analyse liefern intermediäre Erkenntnisse zu Kausalität und Wahrscheinlichkeit, während kognitive Methoden unstrukturierte Eingaben wie Bilder und Text verarbeiten. Diese geschichtete Entwicklung ermöglicht es Unternehmen, das Analysekontinuum ohne Werkzeugwildwuchs zu durchlaufen. Da die KI-Augmentierung zunimmt, verschmelzen hybride Plattformen deskriptive Dashboards mit präskriptiven Agenten und optimieren Arbeitsabläufe im Markt für Datenanalyse.

Investitionen in augmentierte Analytik senken die Expertise-Schwelle. Eine Umfrage zeigt, dass 87,9 % der Unternehmen Analyseausgaben für Wettbewerbsvorteile priorisieren. Der nahtlose Übergang von deskriptiven Zusammenfassungen zu prädiktivem Scoring und weiter zur präskriptiven Simulation verstärkt die Entscheidungsfrequenz. Folglich konvergiert die Datenanalysebranche auf einheitliche Plattformen, auf denen Erkenntnisketten ohne Export-Import-Aufwand fließen.

Nach Lösung: Sicherheitsintelligenz bekämpft die Bedrohungsentwicklung

Sicherheitsintelligenz steht vor einer CAGR von 33,45 %, da Verletzungshäufigkeit und regulatorischer Druck zusammentreffen. Moderne Lösungen integrieren UEBA, Echtzeit-Korrelation und Playbook-Automatisierung, um die mittlere Erkennungszeit zu verkürzen. Datenverwaltung bleibt grundlegend und hält einen Anteil von 24,60 %, da Datenqualität, Herkunft und Katalogisierung Voraussetzungen für jede nachgelagerte Analytik sind. Sicherheitsdaten-Pipeline-Plattformen wie Cribl verarbeiten, reichern an und leiten Telemetriedaten weiter, kontrollieren Speicheraufblähung und verbessern die Abfrageökonomie.

Visualisierungssuiten wie Domo, Tableau und Power BI integrieren KI, um Visualisierungen automatisch vorzuschlagen und narrative Zusammenfassungen zu erstellen. Warehousing- und Integrations-Stacks passen sich an Multi-Cloud- und On-Premises-Schnittstellen an, während Business-Intelligence-Anbieter Analytik in Frontline-Anwendungen einbetten. Diese Entwicklungen steigern die Kundenbindung und erhöhen die Wechselkosten, was Wettbewerbsvorteile im Markt für Datenanalyse stärkt.

Nach Anwendung: Risiko- und Betrugsverwaltung stärkt die Abwehr

Risiko- und Betrugsverwaltung wird mit einer CAGR von 33,60 % steigen, da die Raffinesse von Finanzkriminalität zunimmt und Regulatoren schwerere Sanktionen verhängen. Die Ausgaben für Bankbetrugserkennung werden bis 2029 voraussichtlich 63,2 Milliarden USD erreichen. Kundenbeziehungsmanagement behält einen Anteil von 17,65 %, da personalisiertes Engagement umsatzkritisch ist. Analytik-gestütztes Kundenbeziehungsmanagement deckt Mikrosegmente auf, optimiert das Kampagnen-Timing und steigert den Kundenwert über die Lebensdauer.

Supply-Chain-Anwendungen setzen prädiktive Prognosen ein, um Bestände auszugleichen und Störungen zu vermeiden. Marketing-Analytik schärft die Medienzuordnung, und Personalanalytik überwacht das Fluktuationsrisiko. Asset-Management-Teams verlassen sich auf prädiktive Wartung, um Ausfallzeiten zu reduzieren. Anwendungsübergreifende KI-Module, einschließlich NLP für Stimmungsanalyse und Anomalieerkenner für den Betrieb, vereinheitlichen analytische Fähigkeiten und vertiefen die Integration im Markt für Datenanalyse.

Nach Bereitstellungsmodell: Cloud gewinnt an Dynamik, Hybrid setzt sich durch

Cloud-Plattformen expandieren mit einer CAGR von 33,05 % aufgrund elastischer Rechenleistung, Abonnementökonomie und kontinuierlicher Funktionsbereitstellung. Dennoch halten On-Premises-Workloads im Jahr 2025 einen Anteil von 64,25 %, aufgrund von Datensouveränitätsregeln und der Kopplung an Legacy-Anwendungen. Public Cloud bietet schnelles Onboarding, Private Cloud sichert sensible Datensätze, und hybride Architekturen kombinieren beides und optimieren die Workload-Eignung.

Bemerkenswert ist, dass 33 % der Unternehmen im Jahr 2023 mindestens einen Workload aufgrund von Kosten- oder Latenzbedenken zurückverlagert haben, was auf eine differenziertere Bereitstellungskalkulation hinweist. Daher konvergiert der Markt für Datenanalyse auf Plattformdesigns, die eine nahtlose Workload-Portabilität und richtlinienbasierte Orchestrierung ermöglichen.

Nach Unternehmensgröße: KMU beschleunigen ihre Beteiligung

KMU werden voraussichtlich mit einer CAGR von 32,90 % wachsen, da SaaS-Preisgestaltung, eingebettete Analytik und Self-Service-Schnittstellen historische Kostenbarrieren abbauen. Großunternehmen beherrschen unterdessen 69,10 % der aktuellen Ausgaben und nutzen globale IT-Budgets und Change-Management-Kapazitäten. Exogene Treiber wie Wettbewerbsintensität fördern die Einführung, während interne Hemmnisse wie Kultur und Qualifikationsdefizite den Fortschritt verlangsamen.

Self-Service-Werkzeuge, die die Datenvorbereitung automatisieren und die am besten geeigneten Visualisierungen empfehlen, sind für KMU von zentraler Bedeutung. MDPI-Forschung hebt betriebliche Gewinne bei KMU hervor, die Analytik einbetten, obwohl finanzielle und Talentbeschränkungen bestehen bleiben. Eingebettete Analytik in ERP- und Kundenbeziehungsmanagement-Systemen senkt die Lernkurve weiter und erweitert die erreichbare Zielgruppe für Anbieter im Markt für Datenanalyse.

Nach Endnutzerbranche: Gesundheitswesen wächst durch digitale Gesundheit

Das Gesundheitswesen wird eine CAGR von 33,40 % verzeichnen, da die Digitalisierung elektronischer Gesundheitsakten, ergebnisbasierte Vergütung und die Einführung klinischer KI zusammentreffen. Das Datenvolumen in diesem Sektor wird bis 2025 voraussichtlich alle anderen Branchen übertreffen. Informationstechnologie und Telekommunikation mit einem Anteil von 44,20 % nutzt weiterhin Analytik für Netzwerkoptimierung und Kundenbindungsminderung.

BFSI verfolgt Risikobewertung und Betrugsprävention, der Einzelhandel wendet Empfehlungshandels-Erkenntnisse für Hyperpersonalisierung an, und die Fertigung setzt prädiktive Qualitätskontrolle ein, um Ausschussraten zu senken. Regierungsbehörden übernehmen Analytik zur Messung von Politikauswirkungen und Betrugserkennung, während Energieversorger auf Nachfrageprognosen angewiesen sind. Diese vielschichtigen Einsatzmöglichkeiten bestätigen, dass der Markt für Datenanalyse horizontalen Wert in allen Sektoren liefert.

Geografische Analyse

Nordamerika erwirtschaftete 32,60 % des Umsatzes im Jahr 2025, gestützt durch tiefe Cloud-Durchdringung, Risikokapitalfinanzierung und ein dichtes Ökosystem an Analysefachkräften. US-amerikanische Unternehmen führen bei KI-Patentanmeldungen und Produktionseinsätzen, während kanadische Banken und Krankenhäuser die Analysemodernisierung beschleunigen. Mexikos Fertigungs- und Einzelhandelsakteure investieren in analytische Supply-Chain-Transparenzwerkzeuge. Datenschutzvorschriften fragmentieren sich; die meisten Bundesstaaten werden bis 2025 eigene Gesetze erlassen, was Anbieter dazu zwingt, dynamische Compliance-Kontrollen einzubetten. Der Markt für Datenanalyse priorisiert daher konfigurierbare Richtlinien-Engines für US-Kunden.

Asien-Pazifik ist der schnellste Wachstumsmarkt mit einer CAGR von 33,12 % bis 2031. China lenkt staatliche Technologiefonds in KI-Infrastruktur, Indiens IT-Dienstleistungsunternehmen bauen globale Analyselieferzentren auf, und Japan wendet Analytik im Rahmen von Smart-Factory-Initiativen an. Südkorea konzentriert sich auf 5G und Edge-Analytik für die Telekommunikationsoptimierung. ASEAN-Volkswirtschaften bevorzugen Cloud-First-Bereitstellungen, um Kapitalaufwand zu umgehen, und regionale Rechenzentrumssinvestitionen werden voraussichtlich die Kapazität Lateinamerikas von 5–6 Milliarden USD im Jahr 2023 auf 8–10 Milliarden USD bis 2029 verdoppeln, was global verteilte Workloads unterstützt. Diese Dynamik zementiert Asien-Pazifik als den wachstumsstarken Kern des Marktes für Datenanalyse.

Europa hält eine robuste Einführung aufrecht, angetrieben durch Industrie 4.0, Fintech-Innovation und nationale KI-Programme. Deutschland und das Vereinigte Königreich führen bei Fertigungs- bzw. Finanzanalytik, während Frankreich KI im Gesundheitswesen für personalisierte Medizin betont. Die DSGVO-bedingte Governance-Strenge erhöht die Nachfrage nach datenschutzverbessernden Technologien. Der Nahe Osten und Afrika skalieren Analytik zur Unterstützung von Diversifizierungsinitiativen wie Saudi-Vision 2030, wobei Telekommunikations- und öffentliche Sektorprojekte im Vordergrund stehen. Südamerika verzeichnet Analyseeinführung in finanzieller Inklusion und Agrartechnologie, gedämpft durch makroökonomische Volatilität. Insgesamt konzentrieren sich regionale Unterschiede auf das Tempo und nicht auf den Wert, was die universelle Anwendbarkeit des Marktes für Datenanalyse bestätigt.

Wettbewerbslandschaft

Der Markt für Datenanalyse ist mäßig konsolidiert. Etablierte Softwaregiganten integrieren Analytik mit Cloud-, ERP- und Sicherheits-Stacks, schaffen Plattformabhängigkeit und streben nach Erweiterung des adressierbaren Gesamtmarktes. IBMs dedizierte Microsoft-Praxis mobilisiert 33.000 zertifizierte Fachkräfte, um gemeinsame KI- und Cloud-Lösungen bereitzustellen. Solche Allianzen zielen darauf ab, Bereitstellungszyklen zu verkürzen und große Transformationen zu entrisikieren.

Disruptoren differenzieren sich durch agentische KI und vertikalen Fokus. Snowflakes neue Agenten-Frameworks ermöglichen natürlichsprachliche Abfragen und automatisierte Modellerstellung und stellen traditionelle Business-Intelligence-Wertversprechen in Frage. Akquisitionen bleiben ein wichtiger Wachstumsvektor: IBMs Kauf von Seek AI stärkt die konversationelle Analytik, und 9fins Bond-Radar-Deal erweitert die Echtzeit-Festzinsintelligenz. Anbieter kuratieren auch Marktplätze und bieten Partnererweiterungen an, die funktionale Lücken ohne direkte Forschungs- und Entwicklungsausgaben schließen. Diese Dynamiken setzen zurückbleibende Akteure unter Druck, zu innovieren oder zu konsolidieren, und erhalten den Wettbewerbswandel im Markt für Datenanalyse aufrecht.

Drittanbieter-Ökosysteme (Beratungsunternehmen, unabhängige Softwareanbieter, Hyperscaler) beeinflussen Kaufentscheidungen, indem sie Integrationen zertifizieren und Referenzarchitekturen empfehlen. Die resultierende Anbieterlandschaft belohnt diejenigen mit offenen APIs, robusten Governance-Fähigkeiten und KI-bereiten Pipelines. Da die Funktionsparität steigt, treten Preistransparenz, Servicequalität und Datensouveränitätszusicherungen als wichtige Differenzierungsmerkmale hervor.

Marktführer in der Datenanalysebranche

Accenture plc

IBM Corporation

Oracle Corporation

SAS Institute Inc.

Capgemini SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Snowflake lancierte Snowflake Intelligence und Data Science Agent und fügte agentische KI für natürlichsprachliche Abfragen und AutoML-Workflows hinzu.

- Juni 2025: IBM erwarb Seek AI, um konversationelle Datenabfragen in Watsonx AI Labs einzubetten.

- Mai 2025: IBM stellte eine Microsoft-Praxis mit 33.000 zertifizierten Experten vor, um gemeinsame KI- und Cloud-Projekte zu beschleunigen.

- Mai 2025: IBM erweiterte Watsonx um hybride Integrationswerkzeuge und steigerte die Genauigkeit bei unstrukturierten Daten um 40 %.

- März 2025: 9fin erwarb Bond Radar, um die Finanzanalysefähigkeiten zu stärken.

- Februar 2025: Google Cloud präsentierte KI-gesteuerte Datenanalyseinnovationen auf der Next'25, einschließlich rollenspezifischer Agenten und autonomer Datengrundlagen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Datenanalyse als die Umsätze, die Softwareverlage und Cloud-native Plattformanbieter aus Werkzeugen erzielen, die strukturierte oder unstrukturierte Daten aufnehmen, verarbeiten und visualisieren, um deskriptive, diagnostische, prädiktive, präskriptive oder kognitive Erkenntnisse zu generieren. Wir berücksichtigen Lizenz-, Abonnement- und Managed-Service-Gebühren für On-Premises-, Public-, Private- und Hybrid-Bereitstellungen.

Ausschluss aus dem Umfang. Unsere Analyse schließt reine Hardwareverkäufe wie Server, Speicherarrays und Netzwerkgeräte aus, die ohne eingebettete Analysefähigkeiten verkauft werden.

Segmentierungsübersicht

- Nach Analysetyp

- Deskriptive Analyse

- Diagnostische Analyse

- Prädiktive Analyse

- Präskriptive Analyse

- Kognitive Analyse

- Andere Typen

- Nach Lösung

- Datenverwaltung

- Data-Warehousing und Integration

- Business-Intelligence-Werkzeuge

- Data-Mining

- Sicherheitsintelligenz

- Datenvisualisierung und Dashboarding

- Andere Lösungen

- Nach Anwendung

- Supply-Chain-Management

- Kundenbeziehungsmanagement

- Risiko- und Betrugsverwaltung

- Personalverwaltung

- Marketing- und Vertriebsoptimierung

- Asset- und Betriebsmanagement

- Andere Anwendungen

- Nach Bereitstellungsmodell

- On-Premises

- Cloud

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzerbranche

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Gesundheitswesen und Biowissenschaften

- Informationstechnologie (IT) und Telekommunikation

- Einzelhandel und E-Commerce

- Fertigung

- Regierung und öffentlicher Sektor

- Energie und Versorgungsunternehmen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- ASEAN

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Plattformarchitekten, Beschaffungsleiter, unabhängige Datenwissenschaftler und regionale Kanalpartner in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Die Gespräche validieren Preisspannen, Verschiebungen im Bereitstellungsmix und aufkommende Anwendungsfälle, während sie Datenlücken schließen, die Sekundärquellen hinterlassen.

Desk-Research

Wir stellen zunächst eine grundlegende Faktenbasis aus frei zugänglichen erstklassigen Quellen zusammen, wie dem US Bureau of Labor Statistics, Eurostat, dem Nationalen Statistikamt Chinas und Branchenverbänden wie der Cloud Native Computing Foundation. Unternehmens-10-Ks, Investorenpräsentationen, wichtige Pressemitteilungen und Patentanmeldungen liefern kommerzielle Realitätsprüfungen. Unsere Analysten greifen auch auf D&B Hoovers für Anbieterfinanzdaten, Dow Jones Factiva für Nachrichtenfluss und Questel für Patentintensitätssignale zu. Diese Eingaben klären Unternehmensausgabenmuster, Einführungsauslöser und regulatorische Meilensteine, die die Nachfrage prägen. Die aufgeführten Quellen veranschaulichen, erschöpfen jedoch nicht die gesamte Bandbreite der während der Desk-Research konsultierten Quellen.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einer Top-down-Rekonstruktion, die nationale IKT-Ausgaben, Cloud-Ausgabenquoten und Analysedurchdringungsraten abgleicht, um den Nachfragepool zu bemessen. Wir bestätigen die Gesamtwerte dann mit selektiven Bottom-up-Prüfungen, wie z. B. dem Stichproben-Jahresabonnementpreis multipliziert mit den von Anbietern geteilten aktiven Kundenzahlen. Zu den Schlüsselvariablen im Modell gehören die durchschnittlichen Analyseausgaben pro Mitarbeiter, der Anteil der Workloads, die jährlich in die Cloud verlagert werden, das Datenwachstum pro Branche und die Knappheit des Talentangebots, die die Servicepreise beeinflusst. Prognosen stützen sich auf multivariate Regression kombiniert mit Szenarioanalyse, sodass wir Ergebnisse gegen Verschiebungen in der KI-Regulierung oder makroökonomische Verlangsamungen einem Stresstest unterziehen können. Lücken in granularen Bottom-up-Daten werden durch gewichtete regionale Proxys überbrückt, die durch Expertengespräche validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft drei interne Überprüfungsstufen, bei denen Anomalien mit Drittanbieterindikatoren, Nachrichten über große Deals und Quartalsergebnissen abgeglichen werden. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie größere Preisverschiebungen oder wegweisende Vorschriften ausgelöst werden. Eine abschließende Analysten-Überprüfung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Datenanalyse-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Dienstleistungsumfänge, Preiserfassungspunkte und Aktualisierungsintervalle wählen.

Unser disziplinierter Filter für das, was als echter Analyseerlös gilt, und unsere duale Quelltriangulation halten das Basisjahr geerdet.

Zu den wichtigsten Lückenursachen gehören Wettbewerber, die Big-Data-Hardware einbeziehen, Cloud-only-SaaS ausschließen oder lange Aktualisierungsintervalle anwenden, die schnelle Preiserosion verpassen. Timing der Währungsumrechnung und nicht offengelegte Annahmensätze vergrößern die Streuung weiter.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigste Lückenursache |

|---|---|---|

| 82,33 Mrd. USD | ||

| 85,47 Mrd. USD | Globale Unternehmensberatung A | Umfasst eigenständige Datenverwaltungshardware und begrenzte Primärvalidierung |

| 64,75 Mrd. USD | Branchenportal B | Lässt Cloud-native SaaS-Umsätze aus und beschränkt die Abdeckung auf acht Kernvolkswirtschaften |

Kurz gesagt geben unsere engen Umfangsentscheidungen, aktuelle Primäreingaben und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, reproduzierbare Basislinie, auf die sie sich bei der Dimensionierung von Investitionen oder dem Benchmarking von Wachstum verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Datenanalyse?

Die Größe des Marktes für Datenanalyse beträgt 108,79 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 438,47 Milliarden USD bei einer CAGR von 32,15 % erreichen.

Welche Region wächst im Markt für Datenanalyse bis 2031 am schnellsten?

Asien-Pazifik führt das Wachstum mit einer CAGR von 33,12 % an, dank aggressiver Cloud-Einführung, staatlicher KI-Initiativen und wachsender Rechenzentrumskapazität.

Warum übertreffen Sicherheitsintelligenz-Lösungen andere Segmente im Markt für Datenanalyse?

Erhöhtes Cyberrisiko und strengere Vorschriften treiben die Nachfrage nach Analytik an, die Anomalien erkennt, Reaktionen automatisiert und die Compliance unterstützt, was eine CAGR von 33,45 % für Sicherheitsintelligenz antreibt.

Wie profitieren KMU vom Markt für Datenanalyse?

Erschwingliche Cloud-Plattformen und Self-Service-Werkzeuge ermöglichen es KMU, Analytik ohne hohe Vorabinvestitionen einzusetzen, was eine CAGR von 32,90 % in diesem Segment antreibt.

Welcher Technologietrend beschleunigt die Einführung von Datenanalyse am stärksten?

Die Integration von agentischer KI und maschinellem Lernen senkt die Qualifikationsbarriere, indem sie natürlichsprachliche Abfragen und automatisierte Modellerstellung ermöglicht und die Erkenntnisgewinnung in Unternehmen beschleunigt.

Was ist das größte Hemmnis für den Markt für Datenanalyse?

Zunehmende Datenschutz- und Cybersicherheitsbedenken, die die CAGR voraussichtlich um 4,6 Prozentpunkte senken werden, zwingen Unternehmen dazu, den Nutzen von Daten mit strengen Schutzmaßnahmen in Einklang zu bringen.

Seite zuletzt aktualisiert am: