Größe und Marktanteil des Business-Analytics-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

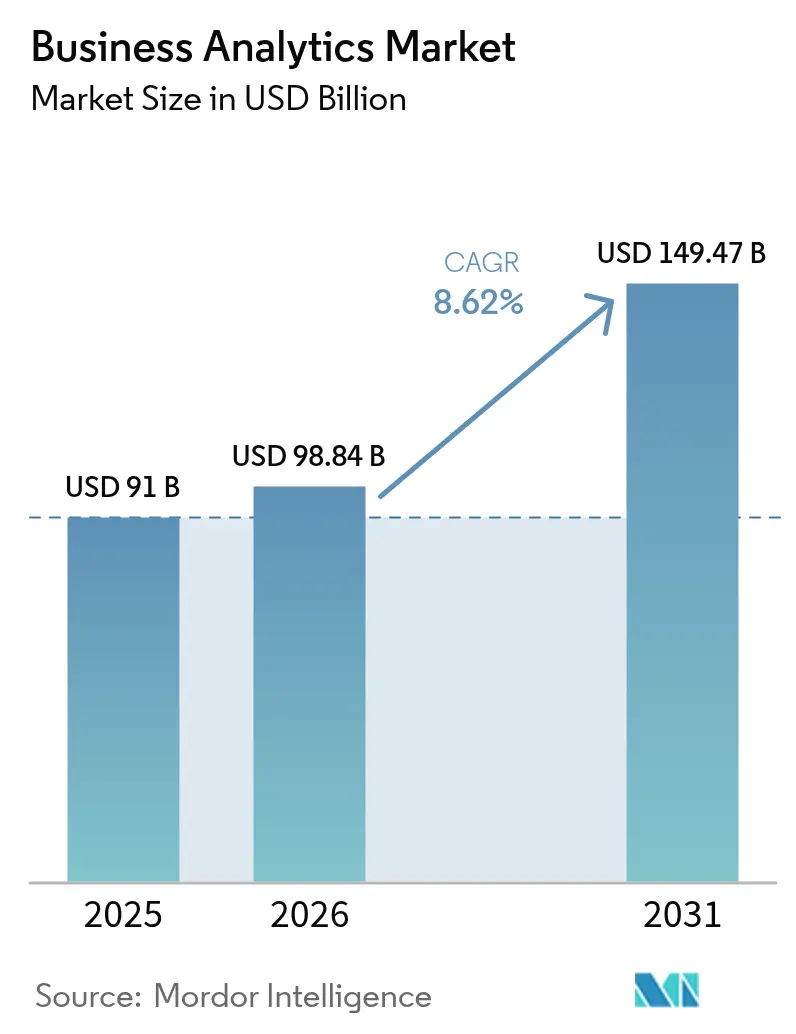

| Marktgröße (2026) | 98.84 Milliarden US-Dollar |

| Marktgröße (2031) | 149.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Business-Analytics-Marktes von Mordor Intelligence

Die Größe des Business-Analytics-Marktes wurde im Jahr 2025 auf 91 Milliarden USD geschätzt und soll von 98,84 Milliarden USD im Jahr 2026 auf 149,47 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,62 % während des Prognosezeitraums (2026–2031). Cloud-native Plattformen, KI-gestützte Automatisierung und ein weitreichender Vorstoß zur digitalen Transformation bilden die Grundlage dieser Expansion. Unternehmen aller Branchen betten Analytics heute in alltägliche Arbeitsabläufe ein, um Ineffizienzen aufzudecken, die Kundenbindung zu schärfen und Entscheidungszyklen zu verkürzen. Die Konvergenz von künstlicher Intelligenz mit etablierten Analytics-Stacks verlagert die Disziplin von der retrospektiven Berichterstattung hin zu prädiktiver Echtzeit-Intelligence, während die allgegenwärtige Cloud-Nutzung die Einstiegshürden für Unternehmen jeder Größe senkt. Die Wettbewerbsintensität bleibt lebhaft, da etablierte Unternehmenssoftwareanbieter ihre Portfolios erneuern, um mit dem Tempo von Cloud-Spezialisten und KI-first-Start-ups Schritt zu halten, die schnellere Bereitstellung und einfachere Nutzererlebnisse versprechen. Talentmangel, Datensouveränitätsregeln und hohe Anfangskosten dämpfen das Wachstum weiterhin, haben jedoch die strukturelle Migration hin zu datenzentrierten Betriebsmodellen nicht aufgehalten.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodell erfasste das Cloud-Segment im Jahr 2025 einen Marktanteil von 64,72 % am Business-Analytics-Markt und expandiert bis 2031 mit einer CAGR von 10,18 %.

- Nach Analysetyp hielt deskriptive Analytik im Jahr 2025 einen Umsatzanteil von 32,05 %, während prädiktive Analytik bis 2031 mit einer CAGR von 8,74 % wachsen soll.

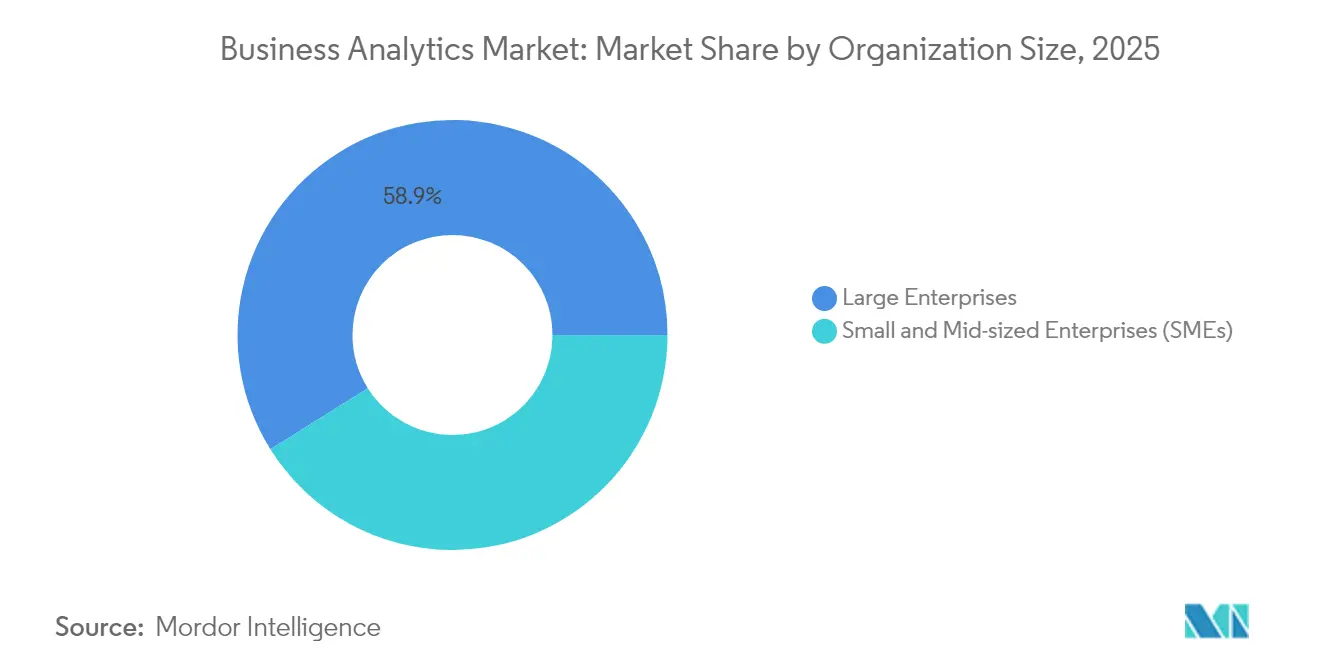

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 58,92 % an der Größe des Business-Analytics-Marktes; kleine und mittelständische Unternehmen verzeichnen mit einer CAGR von 8,98 % das schnellste Wachstum.

- Nach Endnutzerbranche führte BFSI im Jahr 2025 mit einem Umsatzanteil von 27,95 %; Gesundheitswesen und Biowissenschaften sollen mit einer CAGR von 9,31 % wachsen.

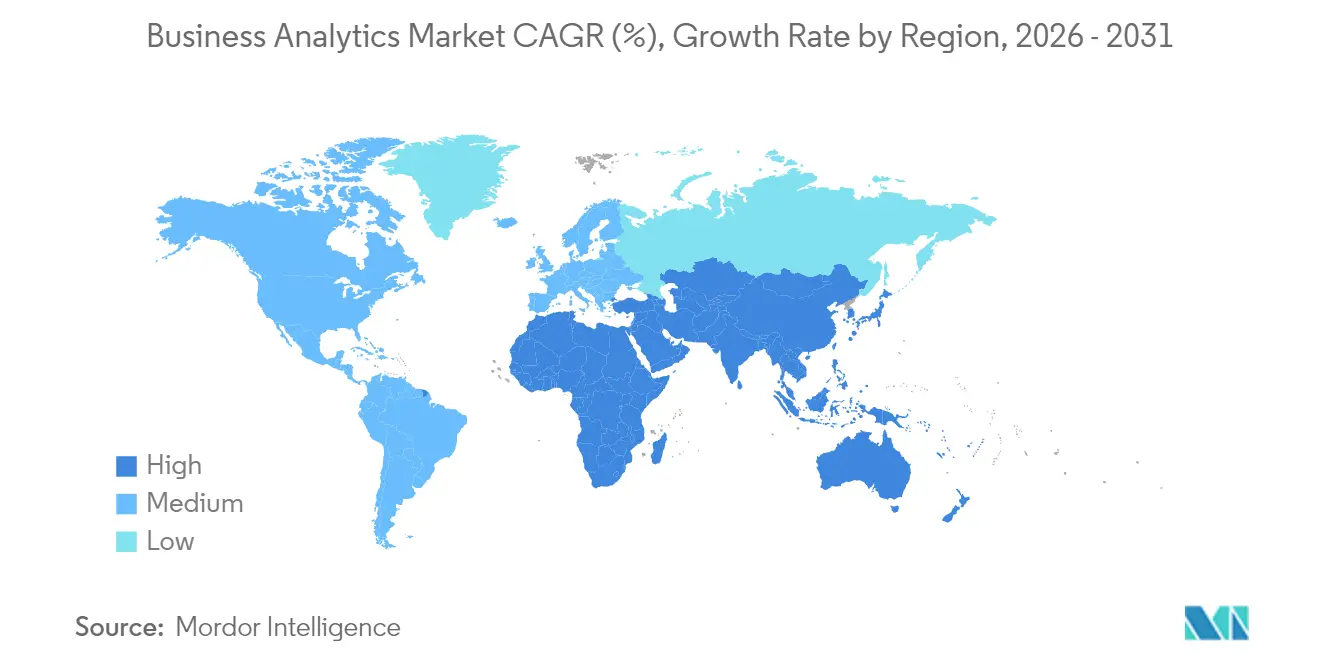

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 26,98 % am globalen Umsatz, während der asiatisch-pazifische Raum auf eine CAGR von 10,12 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Business-Analytics-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Big Data und Cloud-Nutzung | +2.1% | Global, mit Nordamerika und dem asiatisch-pazifischen Raum als Vorreiter | Mittelfristig (2–4 Jahre) |

| Bedarf an Echtzeit-Entscheidungsfindung | +1.8% | Global, insbesondere Fertigungs- und Finanzsektor | Kurzfristig (≤ 2 Jahre) |

| Integration von KI/ML in Analytics-Plattformen | +2.3% | Nordamerika, Europa und asiatisch-pazifischer Raum als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für datengestützte Compliance | +1.2% | Europa und Nordamerika vorrangig | Langfristig (≥ 4 Jahre) |

| Edge-Analytics für IoT-intensive Branchen | +1.4% | Fertigungszentren im asiatisch-pazifischen Raum, industrielles Nordamerika | Mittelfristig (2–4 Jahre) |

| Datenschutzwahrende Data-Clean-Rooms | +0.9% | Global, mit früher Einführung in Werbung und Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von KI und ML in Analytics-Plattformen

Künstliche Intelligenz hat sich von einem ergänzenden Merkmal zu einer Kernfähigkeit innerhalb von Business-Analytics-Plattformen gewandelt. Neue Versionen wie Snowflake Cortex und der Analyst-Agent von Microsoft 365 Copilot interpretieren natürliche Sprache, generieren automatisch SQL und liefern prädiktive Erkenntnisse, die früher einen Data Scientist erforderten. [1]Microsoft, "Microsoft 365 Copilot: Analyst-Agent," microsoft.com Unternehmen, die diese Funktionen einsetzen, berichten von Produktivitätssteigerungen von 30–50 % in Marketing-, Lieferketten- und Finanzteams. Da die Kosten für das Modelltraining sinken, betten Plattformanbieter generative KI ein, um den Zugang zu erweitern und die Datenvorbereitung zu automatisieren, und läuten damit eine Ära der „agentischen Analytik” ein, in der autonome Agenten komplexe Analyse-Pipelines ohne menschliche Programmierung orchestrieren.

Verbreitung von Big Data und Cloud-Nutzung

Volumen, Geschwindigkeit und Vielfalt der Daten nehmen weiter zu. Mehr als 6.000 Organisationen tauschen wöchentlich über 275 Petabyte auf BigQuery aus, was verdeutlicht, wie elastischer Cloud-Speicher und Cloud-Computing zum Standard-Substrat für Analytics geworden sind. [2]Google Cloud, "BigQuery-Datenfreigabe-Statistiken," cloud.google.com Gemeinsame Innovationsprogramme, wie die Fünfjahresvereinbarung zwischen ClickHouse und AWS, beschleunigen zweckgebundene Lösungen für Finanz- und E-Commerce-Workloads. Cloud-Frameworks ermöglichen es Unternehmen zudem, lokale IoT-Datenverarbeitung mit zentralisierten Dashboards zu kombinieren, was in industriellen Umgebungen zu Effizienzsteigerungen von 10 % bei Anlagen und einer Reduzierung ungeplanter Ausfallzeiten um 30 % führt.

Bedarf an Echtzeit-Entscheidungsfindung

Wettbewerbsdruck zwingt Unternehmen dazu, Erkenntnisse als verderbliche Güter zu behandeln. Versicherer nutzen Echtzeit-Preisgestaltung, um den Umsatz zweistellig zu steigern, und Transportunternehmen speisen Live-Sensordaten in Verkehrsmodelle ein, die Staus mit nahezu perfekter Präzision vorhersagen. Edge-fähige Werke verkürzen die Markteinführungszeit um ein Viertel und sparen monatlich Hunderttausende von Dollar an Energiekosten. Einzelhändler setzen ebenfalls auf Streaming-Pipelines, um Lagertage zu reduzieren und gleichzeitig die Produktverfügbarkeit und Kundenzufriedenheit zu steigern.

Edge-Analytics für IoT-intensive Branchen

Hersteller, Versorgungsunternehmen und Betreiber intelligenter Städte setzen Analytics am Netzwerkrand ein, um Latenz zu eliminieren, Bandbreite zu schonen und Datenschutzvorschriften einzuhalten. Lokale Modelle prüfen Sensorausgaben, erkennen Anomalien und handeln automatisch. Die weltweiten Edge-Ausgaben erreichten im Jahr 2024 232 Milliarden USD, und die Hälfte der Unternehmen erwartet, Edge-Workflows bis 2025 zu standardisieren. Sichere Partnerschaften zwischen Geräteherstellern, Telekommunikationsunternehmen und Plattformanbietern verankern diese Projekte, um verschlüsselte Datenübertragung und automatisierte Richtliniendurchsetzung zu gewährleisten.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten und Unsicherheit beim ROI | -1.5% | Global, insbesondere KMU in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Talentmangel in der fortgeschrittenen Analytik | -1.8% | Nordamerika und Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsbeschränkungen | -1.1% | Europa, asiatisch-pazifischer Raum mit grenzüberschreitenden Aktivitäten | Langfristig (≥ 4 Jahre) |

| ESG-Datenqualitätslücken | -0.7% | Global, mit Schwerpunkt auf regulierten Branchen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränitätsbeschränkungen

Widersprüchliche Regelungen zwischen der DSGVO, dem CLOUD Act und aufkommenden nationalen Gesetzen zwingen multinationale Unternehmen dazu, regionsspezifische Datenstacks zu konzipieren. Bereitstellungen müssen lokale Verarbeitung, verschlüsselte Übertragungen und nachvollziehbare Einwilligungen gewährleisten, was Kosten und Komplexität erhöht.[3]ISACA, "Datensouveränitäts-Herausforderungen in der öffentlichen Cloud," isaca.orgSouveräne Cloud-Angebote von Hyperscalern und regionalen Anbietern adressieren das Problem, dennoch müssen Organisationen weiterhin mehrere Anbieter und Kontrollen koordinieren, um Regulatoren zufriedenzustellen, ohne die analytische Kohärenz zu beeinträchtigen.

Talentmangel in der fortgeschrittenen Analytik

Die Nachfrage nach Data Scientists, ML-Ingenieuren und Analytics-Übersetzern übersteigt das Angebot. Umfragen zeigen, dass drei Viertel der Fachleute erwarten, dass der Mangel anhalten wird, was die Wettbewerbsfähigkeit untergräbt. Organisationen investieren in Umschulungen, Hackathons und Partnerschaften mit Universitäten, dennoch stocken komplexe KI-Initiativen weiterhin, wenn kritische Stellen unbesetzt bleiben. Low-Code-Oberflächen und automatisiertes Feature-Engineering schließen einen Teil der Lücke, doch Spezialisten-Talente bleiben für Governance und die Überwachung von Modellrisiken entscheidend.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur treibt die Marktentwicklung voran

Das Cloud-Segment macht 64,72 % des Umsatzes im Jahr 2025 aus, und seine CAGR von 10,18 % bedeutet, dass es bis 2031 einen noch größeren Anteil an der Größe des Business-Analytics-Marktes einnehmen wird. Geringere Investitionsausgaben, elastische Skalierung und schnelle Integration mit Data Lakes und KI-Diensten festigen seine Attraktivität. Sicherheitszertifizierungen und automatisierte Compliance-Funktionen decken nun Finanz-, Gesundheits- und Behörden-Workloads ab und untergraben die letzten Bastionen der On-Premises-Befürworter.

On-Premises-Bereitstellungen bestehen dort weiter, wo strenge Latenzanforderungen, Legacy-Integration oder regulatorische Vorgaben vorherrschen, doch ihr Anteil sinkt jedes Jahr. Hybride Konzepte, bei denen sensible Workloads hinter der Firewall verbleiben, während Burst-Verarbeitung in die Cloud verlagert wird, bieten einen Übergangspfad. Anbieter bündeln Migrations-Toolkits, verwaltete Dienste und verbrauchsbasierte Preisgestaltung, um zögerliche Kunden in Richtung Cloud zu bewegen, und stärken damit ihre Position als Marktführer und Wachstumsmotor.

Nach Analysetyp: Prädiktive Intelligence gestaltet die Entscheidungsfindung neu

Deskriptive Analytik hielt im Jahr 2025 einen Umsatzanteil von 32,05 %, den größten Anteil am Business-Analytics-Markt, doch prädiktive Techniken übertreffen alle Kategorien mit einer CAGR von 8,74 %. Organisationen entwickeln sich von „Was ist passiert?”-Dashboards hin zu zukunftsorientierten Modellen, die Abwanderungsrisiken erkennen, Bestände optimieren und Wartungsteams vor Ausfällen einsetzen. Generative KI verbessert prädiktive Workflows durch automatische Codierung komplexer Zeitreihenmodelle und die Bereitstellung von Szenario-Simulationen für nicht-technische Nutzer.

Diagnostische Analytik dient als Brücke, erklärt Grundursachen und speist Merkmale in Prognose-Algorithmen ein. Präskriptive Tools schließen den Kreislauf, indem sie die beste Maßnahme unter Einschränkungen wie Budget oder Personalbesetzung empfehlen. Frühe Erfolgsgeschichten, wie ein Konsumgüterhersteller, der durch optimierte Produktionspläne bis zu 200.000 USD wöchentlich einspart, fördern die breitere Akzeptanz. Mit zunehmender Reife der Toolkits werden prädiktive und präskriptive Schichten gemeinsam historische Daten in automatisierte, kontextbewusste Entscheidungen über alle Funktionen hinweg umwandeln.

Nach Unternehmensgröße: KMU-Wachstum demokratisiert den Zugang zu Analytics

Großunternehmen treiben weiterhin das Volumen an und halten 58,92 % des Umsatzes im Jahr 2025. Sie investieren stark in Multi-Cloud-Datenfabrics, erklärbare KI und Governance-Frameworks, die über Geschäftsbereiche hinweg skalieren. Dennoch wächst das Segment der kleinen und mittelständischen Unternehmen mit einer CAGR von 8,98 % am schnellsten, angetrieben durch Low-Code-Plattformen, gebündelte Datenmodelle und gestaffelte Abonnements, die auf knappe Budgets abgestimmt sind. Kundenprogramme, die Service-Credits und geführtes Onboarding gewähren, verkürzen Bereitstellungszyklen auf Wochen statt Monate.

Diese Demokratisierung verändert die Markteinführungsansätze der Anbieter. Tools setzen nun standardmäßig auf natürlichsprachliche Abfragen, automatisierte Erkenntnisse und eingebettete Schulungen, um schlanke IT-Teams zu unterstützen. Gleichzeitig fordern Großunternehmen erweiterte Funktionen wie multimodale Datenintegration, Herkunftsverfolgung und richtliniengesteuerte Zugangskontrolle, was einen zweigleisigen Markt aufrechterhält, in dem Benutzerfreundlichkeit und unternehmenstaugliche Governance koexistieren.

Nach Endnutzerbranche: Transformation im Gesundheitswesen beschleunigt das Wachstum

BFSI-Institutionen erfassten 27,95 % der Ausgaben im Jahr 2025, da Risikoanalytik, Betrugserkennung und regulatorische Berichterstattung weiterhin Kernaufgaben sind. Sie verfolgen kanalübergreifende Kundensichten und Echtzeit-Kreditbewertung, um Dienste zu differenzieren. Gesundheitswesen und Biowissenschaften verzeichnen jedoch mit einer CAGR von 9,31 % die stärksten Aussichten. Krankenhäuser nutzen prädiktive Modelle, um Bettenkapazitäten auszugleichen und die Bestandszuweisung zu automatisieren, während Pharmaunternehmen KI einsetzen, um die Rekrutierung für klinische Studien zu optimieren und Lieferketten zu verbessern.

Die Fertigung nutzt Edge-Analytics, um die Gesamtanlageneffektivität zweistellig zu steigern, und Einzelhändler setzen Nachfrageprognosen ein, um Fehlbestände und Preisabschläge zu reduzieren. Telekommunikationsunternehmen analysieren Netzwerk-Telemetrie, um Ausfälle vorherzusagen und Mehrwertdienste zu verkaufen, während Versorgungsunternehmen prädiktive Wartung auf Netze und Pipelines anwenden. Behörden des öffentlichen Sektors setzen Datenplattformen für Steuer-Compliance und Bürgerdienste ein, während Energieproduzenten Emissionen überwachen, um Netto-Null-Ziele zu erreichen.

Geografische Analyse

Nordamerika hält 26,98 % des Umsatzes im Jahr 2025 dank eines reifen Technologie-Ökosystems, reichlich vorhandener Talente und früher Cloud-Nutzung. Unternehmen verfeinern bestehende Plattformen mit KI-Beschleunigern, Streaming-Pipelines und automatisierter Governance und schöpfen inkrementelle Effizienz aus etablierten Datenbeständen. Die Vereinigten Staaten führen die Ausgaben an, und Kanada nutzt Analytics in den Bereichen natürliche Ressourcen und Finanzdienstleistungen. Mexiko übernimmt Cloud-Plattformen zur Unterstützung exportorientierter Fertigung und grenzüberschreitender Logistik.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,12 %, angetrieben durch staatliche KI-Strategien, weit verbreitete mobile Nutzung und Greenfield-Cloud-Bereitstellungen. China beherrscht 37,5 % des regionalen Business-Analytics-Marktes, gestützt durch groß angelegte digitale Zahlungs-Ökosysteme und Programme zur industriellen Modernisierung. Hochgradig wachsende Volkswirtschaften wie Vietnam und die Philippinen überschreiten eine jährliche Expansion von 19 %, da KMU SaaS-Analytics einsetzen, um Legacy-Systeme zu überspringen. Indien, Japan, Südkorea und Thailand leiten öffentliche Fördermittel in die Weiterbildung der Belegschaft und die Entwicklung von Daten-Ökosystemen, was fruchtbaren Boden für Plattformanbieter schafft.

Europa schreitet stetig voran, gestützt durch starke Datenschutzvorschriften und Finanzierung der Industrie-Digitalisierung. Deutschland, Frankreich und das Vereinigte Königreich setzen Analytics für Fertigungseffizienz und Finanz-Compliance ein, während südliche Nationen Analytics-Anwendungsfälle in Tourismus und Einzelhandel ausbauen. Souveräne Cloud-Frameworks und datenschutzverbessernde Technologien adressieren DSGVO-bedingte Anforderungen. Der Nahe Osten und Afrika profitieren von Agenden für intelligente Städte, insbesondere in den Golfstaaten, während Südamerika durch Cloud-Nutzung in Brasilien und Argentinien an Dynamik gewinnt, obwohl Infrastrukturlücken und Währungsvolatilität das Wachstumstempo dämpfen.

Wettbewerbslandschaft

Der Business-Analytics-Markt weist eine moderate Fragmentierung auf. Die fünf größten Anbieter machen etwa 55 % des Umsatzes aus, was einen beträchtlichen Long-Tail von Nischenspezialisten hinterlässt. Cloud-Hyperscaler wie AWS, Google Cloud und Microsoft beschleunigen die Funktionsentwicklung durch integrierte KI-Dienste und verwaltete Datenfabrics. Die unabhängigen Datenplattform-Marktführer Snowflake und Databricks erweitern Ökosysteme über Venture-Arme, strategische Investitionen und branchenspezifische Lösungspakete. Legacy-Unternehmensanbieter SAP, Oracle und IBM betten KI und natürlichsprachliche Abfragen in etablierte Suiten ein, um installierte Basen zu verteidigen.

Der Wettbewerb verschärft sich entlang drei Achsen. Erstens die Zeit bis zur Wertschöpfung: Self-Service-Tools und automatisierte Datenaufnahme verkürzen die Bereitstellung von Quartalen auf Wochen. Zweitens einheitliche Governance: Käufer bestehen darauf, dass Herkunft, Qualität und Richtlinienkontrollen die Daten über Clouds hinweg begleiten. Drittens vertikale Tiefe: Anbieter bündeln vorab Modelle zur Finanzkriminalität, Patientenrisikobewertungen oder Produktionslinien-Vorlagen, um den Anpassungsaufwand zu reduzieren. Start-ups differenzieren sich durch spezialisierte KI-Agenten, kausale Inferenz-Engines oder datenschutzwahrende Analytik und arbeiten häufig mit größeren Plattformen für den Vertrieb zusammen.

Fusionen, Investitionen und Produkteinführungen unterstreichen das Rennen um den Aufbau von End-to-End-Stacks. Cisco hat die Übernahme von Splunk für einheitliche Beobachtbarkeit und Sicherheitsanalytik eingeleitet. Fivetran erwarb Census, um ETL- und Reverse-ETL-Workflows in einer Pipeline zu vereinen. Databricks beteiligte sich an Omni, um Business Intelligence auf seiner Lakehouse-Plattform zu optimieren. Anbieter schließen auch mehrjährige Allianzen – ClickHouse mit AWS beispielsweise –, um gemeinsam leistungsstarke Lösungen für regulierte Branchen zu entwickeln. Diese Maßnahmen signalisieren eine anhaltende Konsolidierung, auch wenn weiterhin neue Marktteilnehmer auftauchen.

Marktführer im Business-Analytics-Bereich

Oracle Corp.

IBM Corp.

SAP SE

Microsoft Corp.

Tibco Software Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: ClickHouse schloss eine fünfjährige strategische Kooperationsvereinbarung mit AWS, um ClickHouse Cloud mit AWS-Diensten für Echtzeit-Analytics-Lösungen in den Bereichen Finanzen und E-Commerce zu integrieren.

- Juni 2025: Data Poem lancierte ein großes kausales KI-Modell zur Verbesserung der unternehmenskritischen Entscheidungsfindung für Unternehmen.

- Mai 2025: Fivetran vereinbarte die Übernahme von Census und schuf damit eine End-to-End-Datenbewegungsplattform mit mehr als 900 Konnektoren.

- Mai 2025: Press Ganey Forsta übernahm InMoment, um die KI-gestützte Erfahrungsmessung für 43.000 Kunden auszubauen.

- April 2025: Crisp erwarb Atheon Analytics und ClearBox Analytics und fügte seiner Einzelhandels-Datenplattform 120 Kunden hinzu.

Berichtsumfang des globalen Business-Analytics-Marktes

Business Analytics bezeichnet die Technologien, Praktiken und Fähigkeiten zur kontinuierlichen schrittweisen Erkundung und Untersuchung der vergangenen Leistung von Unternehmen, um verschiedene Erkenntnisse zu gewinnen und die Unternehmensstrategie und -planung entsprechend zu steuern. Unternehmen nutzen Business-Analytics-Software für Abfrage-Berichterstattung und Analysetools, fortgeschrittene und prädiktive Analytik, Standortintelligenz, Inhaltsanalytik, Data-Warehousing-Plattformen und Enterprise-Performance-Management.

Der Business-Analytics-Markt ist segmentiert nach Bereitstellung (Cloud, On-Premises und Hybrid), Endnutzerbranche (BFSI, Gesundheitswesen, Fertigung, Einzelhandel, IT und Telekommunikation) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| On-Premises |

| Cloud |

| Deskriptiv |

| Diagnostisch |

| Prädiktiv |

| Präskriptiv |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Einzelhandel und E-Commerce |

| Telekommunikation und IT |

| Regierung und öffentlicher Sektor |

| Energie und Versorgung |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | On-Premises | ||

| Cloud | |||

| Nach Analysetyp | Deskriptiv | ||

| Diagnostisch | |||

| Prädiktiv | |||

| Präskriptiv | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen (KMU) | |||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Einzelhandel und E-Commerce | |||

| Telekommunikation und IT | |||

| Regierung und öffentlicher Sektor | |||

| Energie und Versorgung | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Business-Analytics-Marktes und wie sind seine Wachstumsaussichten?

Der Business-Analytics-Markt steht im Jahr 2026 bei 98,84 Milliarden USD und soll bis 2031 einen Wert von 149,47 Milliarden USD erreichen, was einer CAGR von 8,62 % entspricht.

Welches Bereitstellungsmodell hält den größten Marktanteil im Business-Analytics-Markt?

Die Cloud-Bereitstellung führt mit einem Anteil von 64,72 % im Jahr 2025 und ist mit einer CAGR von 10,18 % auch das am schnellsten wachsende Segment.

Welcher Analysetyp soll bis 2031 am schnellsten wachsen?

Prädiktive Analytik zeigt die stärkste Dynamik und expandiert mit einer CAGR von 8,74 %, da Unternehmen von deskriptiver Berichterstattung zu zukunftsorientierten Erkenntnissen wechseln.

Warum wird der asiatisch-pazifische Raum als Wachstumsmotor für Business Analytics angesehen?

Staatliche KI-Initiativen, rasche Cloud-Nutzung und starke Expansion der digitalen Wirtschaft treiben eine regionale CAGR von 10,12 % an – die höchste weltweit.

Was ist das primäre Hemmnis, das eine breitere Einführung von Analytics behindert?

Ein anhaltender Talentmangel in fortgeschrittenen Analytics-Rollen zieht schätzungsweise 1,8 Prozentpunkte von der potenziellen CAGR ab, verzögert Projekte und erhöht die Kosten.

Seite zuletzt aktualisiert am: