Größe und Marktanteil des kanadischen Solarenergie-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

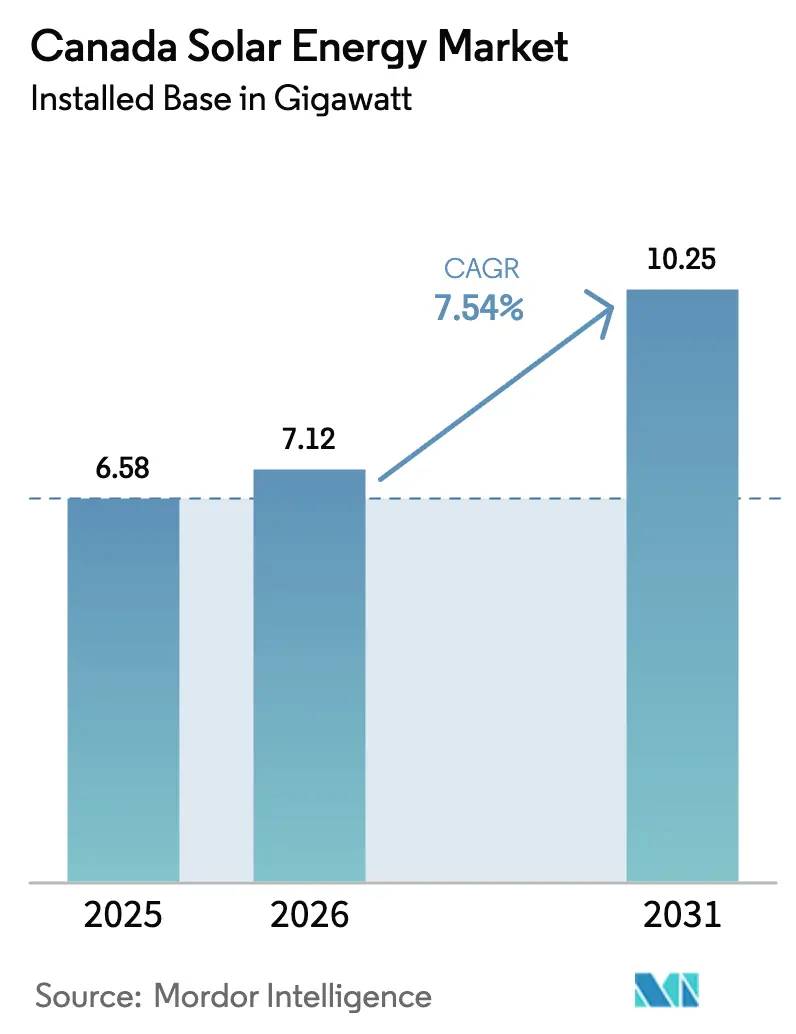

| Marktgröße im Basisjahr (2025) | 6.58 Gigawatt |

| Marktvolumen (2026) | 7.12 Gigawatt |

| Marktvolumen (2031) | 10.25 Gigawatt |

| Wachstumsrate (2026 - 2031) | 7.54% CAGR |

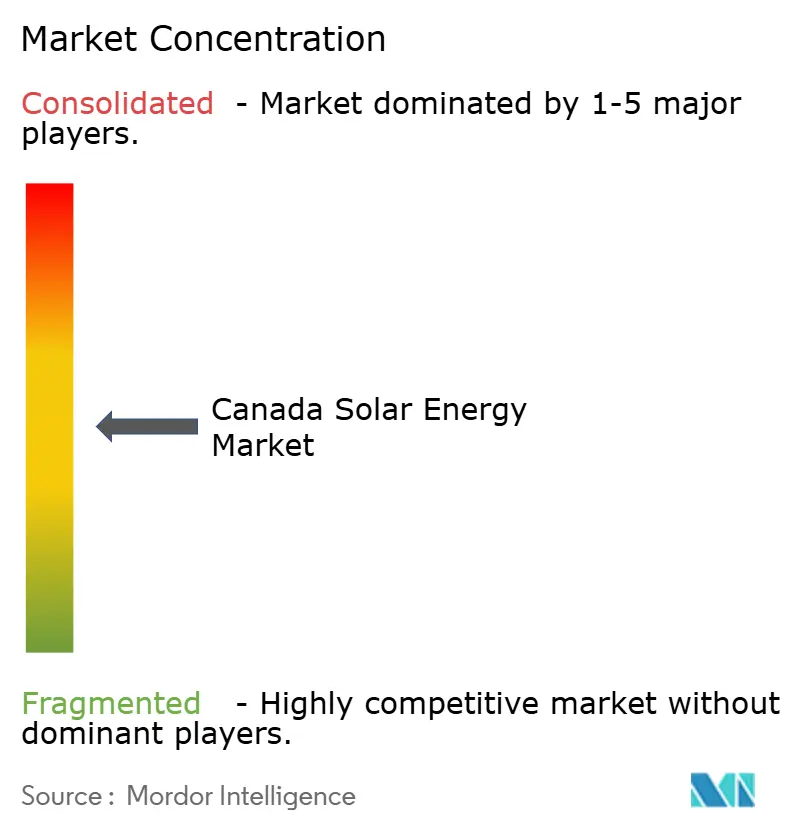

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Solarenergie-Marktes von Mordor Intelligence

Der kanadische Solarenergie-Markt in Bezug auf den installierten Bestand wurde im Jahr 2025 auf 6,58 Gigawatt bewertet und soll von 7,12 Gigawatt im Jahr 2026 auf 10,25 Gigawatt bis 2031 wachsen, mit einem CAGR von 7,54 % während des Prognosezeitraums (2026–2031).

Bundesinvestitionssteuervorteile, beschleunigte Stilllegungen von Kohlekraftwerken und ein Anstieg bei Unternehmens-Stromabnahmeverträgen beschleunigen die Beschaffungspläne für Versorgungsanlagen, auch wenn die Provinzregulatoren die Netzanschlussverfahren verschärfen. Albertas Entscheidung Anfang 2025, eine siebenmonatige Pause bei der Genehmigung erneuerbarer Energien zu beenden, hat sofort mehr als 2 GW baureifen Kapazität freigesetzt und unterstreicht, dass Genehmigungsfristen die Ausbaugeschwindigkeit nun stärker bestimmen als Technologiekosten. Die 30-prozentige Steuergutschrift des Bundes für die Herstellung sauberer Technologien, die seit März 2024 gilt, senkt die Modulkosten bereits um bis zu 12 % und verkürzt die Vorlaufzeiten in der Lieferkette für erstklassige Entwickler auf unter zehn Wochen. Versorgungsgroßprojekte dominieren weiterhin den installierten Bestand, doch das netzunabhängige Segment wächst mit einem CAGR von 9,9 %, da indigene Gemeinschaften Solar-plus-Speicher-Mikronetze einsetzen, um Diesel zu ersetzen. Der Wettbewerbsdruck steigt, da vertikal integrierte Hersteller die inländische Produktion nutzen, um unabhängige Stromerzeuger auf Levelized-Cost-Basis um fast 8 % zu unterbieten.

Wichtigste Erkenntnisse des Berichts

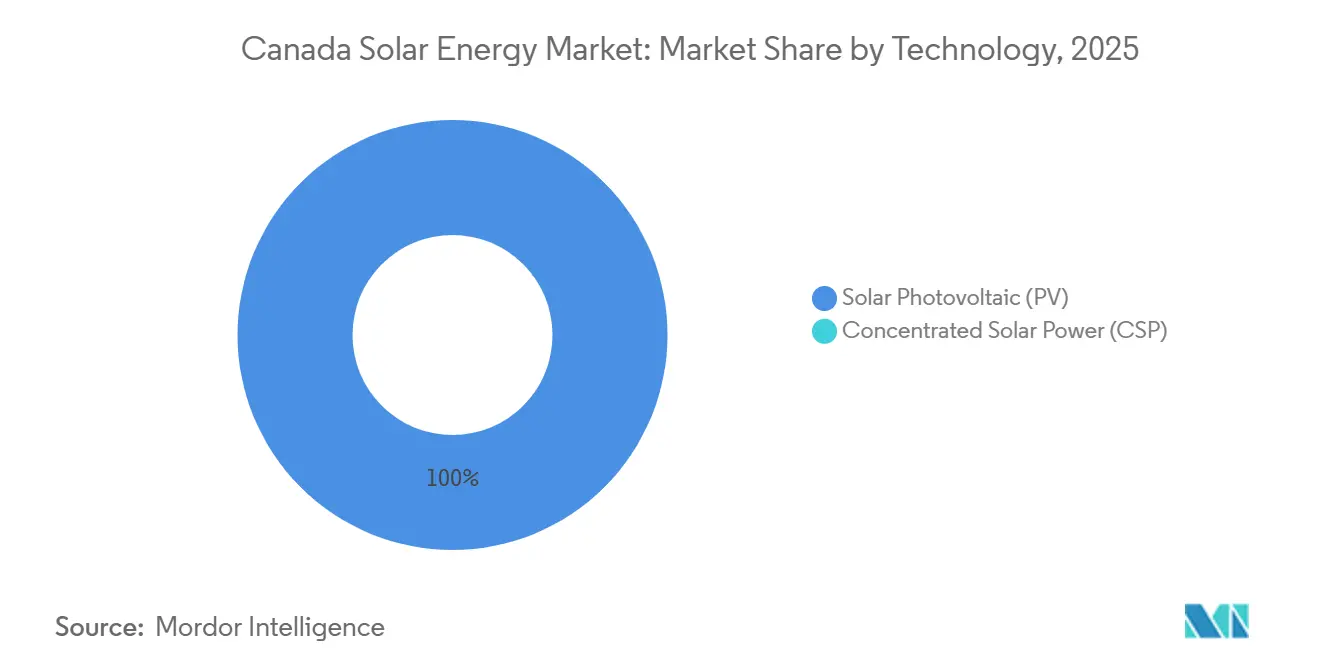

- Nach Technologie hielt Solarphotovoltaik im Jahr 2025 einen Marktanteil von 100 % am kanadischen Solarenergie-Markt; bifaziale Upgrades erweitern das Segment bis 2031 mit einem CAGR von 7,54 %.

- Nach Netztyp entfielen netzgebundene Anlagen im Jahr 2025 auf 67,1 % der installierten Kapazität, während netzunabhängige Systeme mit einem CAGR von 9,9 % wachsen, da die Verdrängung von Diesel in den nördlichen Territorien zunimmt.

- Nach Endnutzer repräsentierten Versorgungsgroßanlagen im Jahr 2025 57,6 % der Kapazität, doch Wohndächer wachsen mit einem CAGR von 10,2 % am schnellsten, gestützt durch verstärkte Netto-Messungsprogramme in Ontario und British Columbia.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Solarenergie-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der provinziellen Portfoliostandards für erneuerbare Energien und Ausschreibungen für saubere Energie | +1.8% | Alberta, Saskatchewan, Ontario | Mittelfristig (2–4 Jahre) |

| Beschleunigtes Mandat zur Verdrängung von Kohle durch erneuerbare Energien | +1.5% | Alberta, Saskatchewan, Nova Scotia | Kurzfristig (≤ 2 Jahre) |

| Sinkende Stromgestehungskosten bifazialer und TOPCon-Photovoltaikmodule | +1.2% | National, mit frühen Gewinnen in Alberta und Ontario | Langfristig (≥ 4 Jahre) |

| Unternehmens- Stromabnahmeverträge aus den Bereichen Rechenzentren und Bergbau | +1.0% | Ontario, Quebec, British Columbia | Mittelfristig (2–4 Jahre) |

| Bundesweite 30-prozentige Investitionssteuerförderung für die Herstellung sauberer Technologien (Haushalt 2024) | +0.9% | National, Fertigungszentren in Ontario und Quebec | Langfristig (≥ 4 Jahre) |

| Einführung KI-optimierter Netzintegrationssoftware | +0.6% | Alberta, Ontario (IESO-, AESO-Netze) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der provinziellen Portfoliostandards für erneuerbare Energien und Ausschreibungen für saubere Energie

Wettbewerbliche Ausschreibungen in Alberta, Saskatchewan und Ontario drücken die Angebotspreise weiterhin unter 50 CAD pro MWh und bieten Entwicklern langfristige Einnahmesicherheit, die die Fremdkapitalkosten um bis zu 50 Basispunkte senkt. Zwei Jahre im Voraus veröffentlichte Ausschreibungskalender ermöglichen es Lieferanten, Modulverträge frühzeitig abzuschließen, was wiederum das Baurisiko reduziert und Bilanzverpflichtungen institutioneller Investoren beschleunigt.[1]Independent Electricity System Operator, "Beschaffungsplan für Ressourcen 2026," ieso.ca Indexierte Preismechanismen, bei denen Tarife mit der Inflation gleiten, aber die jährliche Eskalation begrenzen, schützen die Cashflows für Pensionsfonds-Finanzierer zusätzlich.

Beschleunigtes Mandat zur Verdrängung von Kohle durch erneuerbare Energien

Bundesvorschriften, die die Kohlestromgewinnung bis 2030 beenden, zwingen Versorgungsunternehmen in Alberta und Saskatchewan, Ersatz-Solar- und Speicheranlagen schneller als ursprünglich geplant in Betrieb zu nehmen. Stillgelegte Kohlekraftwerksstandorte stellen bestehende Übertragungskorridore bereit und senken die Anschlusskosten um bis zu 200 Millionen CAD pro GW. Neue Solarparks, die neben stillgelegten Anlagen errichtet werden, nutzen bereits vorhandene Umspannwerke, verkürzen die Projektzeitpläne um neun bis zwölf Monate und erhöhen die internen Renditen für Sponsoren wie TransAlta und Capital Power um etwa zwei Prozentpunkte.

Sinkende Stromgestehungskosten bifazialer und TOPCon-Photovoltaikmodule

Die inländische Produktion bifazialer TOPCon-Module mit einem Wirkungsgrad von 24,5 % begann in Ontario Ende 2024 und brachte die Modulpreise nach Bundesanreizen unter 0,16 USD pro Watt. Höhere Erträge heben die Kapazitätsfaktoren in Süd-Alberta über 20 % und ermöglichen es der Solarenergie, direkt mit Gaskraftwerken zu konkurrieren, die Albertas energiebasiertem Markt 2025 durchschnittlich 87 CAD pro MWh erzielten. Die Systemnebenkosten sinken um 10 % pro installiertem Watt, da weniger Module benötigt werden, um die gleiche Leistung zu erreichen.

Unternehmens-Stromabnahmeverträge aus den Bereichen Rechenzentren und Bergbau

Hyperscale-Betreiber buchten bis Ende 2025 2,3 GW langfristiger Solarverträge, wobei AWS und Microsoft jeweils Verträge über mehr als 200 MW zu Preisen unter 50 CAD pro MWh unterzeichneten. Diese Vereinbarungen stabilisieren die Cashflows und ermöglichen es Projekten, Non-Recourse-Darlehen zu Zinssätzen zu erhalten, die 100 Basispunkte günstiger sind als bei Handelskraftwerken. Im abgelegenen Bergbau zeigte Teck Resources, dass ein 20-MW-Solar-plus-Speicher-System jährlich 12 Millionen Liter Diesel einsparen und die Betriebsausgaben um 18 Millionen CAD senken kann.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überlastung der Netzanschlusswarteliste in Alberta und Ontario | -0.8% | Alberta, Ontario – Provinzen mit zentralisierten Netzbetreibern und kapazitätsbeschränkten Übertragungskorridoren | Kurzfristig (≤ 2 Jahre) |

| Saisonale Strahlungsungleichgewichte, die Kapazitätsfaktoren beeinflussen | -0.5% | National, mit akuten Auswirkungen im nördlichen Ontario, Quebec und den atlantischen Provinzen, wo die Kapazitätsfaktoren im Winter unter 12 % fallen | Langfristig (≥ 4 Jahre) |

| Zunehmende Antidumping-Wachsamkeit gegenüber asiatischen Moduleinfuhren | -0.8% | National, mit erhöhter Kontrolle gegenüber südostasiatischen Herstellern mit mutmaßlichen chinesischen Eigentumsverbindungen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in abgelegenen Provinzen | -0.5% | Saskatchewan, Manitoba, atlantische Provinzen und nördliche Territorien – Regionen mit begrenzter Belegschaft für die Solarinstallation | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überlastung der Netzanschlusswarteliste in Alberta und Ontario

Systemauswirkungsstudien dauern in Alberta 18 Monate und in Ontario 24 Monate, was Projekt-Cashflows verzögert und die Renditen der Entwickler schmälert.[2]Alberta Electric System Operator, "Solarintegrationsstudie 2025," aeso.ca Schnellverfahren für Projekte unter 50 MW verkürzen die Zeitpläne auf neun Monate, doch Versorgungsgroßanlagen, die 58 % der provinziellen Kapazitätszuwächse ausmachen, unterliegen weiterhin langwierigen Prüfungen. Cluster-Studienpiloten, die mehrere Projekte gemeinsam bewerten, könnten die Kosten pro Projekt um 30 % senken, doch eine vollständige Einführung ist vor 2027 unwahrscheinlich.

Saisonale Strahlungsungleichgewichte, die Kapazitätsfaktoren beeinflussen

Kanadas Profil in hohen Breitengraden erzeugt ein sechsmonatiges Leistungsungleichgewicht, das Netzbetreiber zwingt, Gaskraftwerke für Winterbedarfsspitzen vorzuhalten, was die Systemkosten um bis zu 12 CAD pro MWh erhöht. Vier-Stunden-Lithium-Ionen-Batterien können tägliche Rampen abdecken, reichen aber bei wochenlangen sonnenarmen Perioden nicht aus. Entwickler reagieren, indem sie Solar mit Wind kombinieren, das im Winter seinen Höchststand erreicht, und heben kombinierte Kapazitätsfaktoren in Hybridprojekten wie Boralex' 150-MW-Apuiat-Projekt auf über 38 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photovoltaik dominiert, konzentrierte Solarenergie fehlt

Photovoltaiksysteme repräsentierten 2025 den gesamten installierten Bestand und werden bis 2031 die einzige kommerzielle Technologie bleiben, die sich im Gleichschritt mit dem gesamten kanadischen Solarenergie-Markt entwickelt. Durchbrüche bei bifazialen TOPCon-Zellen haben den Modulwirkungsgrad auf 24,5 % gesteigert und die Installationskosten für Versorgungsgroßanlagen auf 1.200 CAD pro kW gesenkt. Festmontierte Projekte weichen Einachsnachführsystemen, die den jährlichen Energieertrag um 20 % steigern – ein Gewinn, der die Strahlungsverluste im Winter ausgleicht.

Kosten- und Leistungskennzahlen machen konzentrierte Solarenergie wirtschaftlich nicht rentabel, da die direkte Normalstrahlung im Durchschnitt nur 1.300 kWh pro Quadratmeter beträgt, verglichen mit dem Referenzwert von 2.000 kWh, der für die Wettbewerbsfähigkeit konzentrierter Solarenergie erforderlich ist.[3]Natural Resources Canada, "Photovoltaik-Leistung in Kanada," nrcan.gc.ca Halbgeschnittene Zellformate, Mehrfachsammelschienen-Verbindungen und Stringwechselrichter steigern die Produktionseffizienz weiter und senken den Wartungsaufwand.

Nach Netztyp: Netzunabhängige Systeme steigen in abgelegenen Regionen stark an

Netzgebundene Installationen hielten 2025 67,1 % der Kapazität, angetrieben durch Ausschreibungspipelines in Alberta und Ontario. Dennoch steigen netzunabhängige Systeme mit einem CAGR von 9,9 %, da Gemeinschaften nördlich des 60. Breitengrades Diesel verdrängen, der 0,45 CAD pro kWh kostet. Natural Resources Canada finanzierte 2025 18 Mikronetze mit insgesamt 35 MW, die jeweils 4-Stunden- bis 8-Stunden-Batterien mit Photovoltaikanlagen zwischen 500 kW und 5 MW kombinieren.

Dieseleinsparungen führen zu Amortisationszeiten von sechs bis neun Jahren, noch vor Kohlenstoffpreisgutschriften. Bergbaubetreiber wie Agnico Eagle haben die Wirtschaftlichkeit bestätigt, indem sie am Meadowbank-Standort in Nunavut jährlich 8 Millionen Liter Kraftstoff einsparen – eine Vorlage, die sich nun in Yukon und den Nordwest-Territorien repliziert.

Nach Endnutzer: Wohnbereich übertrifft das Wachstum im Versorgungsmaßstab

Versorgungsgroßanlagen hielten 2025 noch 57,6 % der Gesamtkapazität, doch der Wohnbereichsanteil wächst mit einem CAGR von 10,2 % am schnellsten. In Ontario und British Columbia eingeführte Netto-Messungsreformen ermöglichen es Haushalten, überschüssige Erzeugung bis zu einem Jahr zu speichern, was die Amortisationszeiten für ein 5-kW-System zum Preis von rund 2,50 CAD pro Watt auf sechs Jahre verkürzt.

Gewerbe- und Industriekunden folgen dicht dahinter, motiviert durch zeitabhängige Tarife, die zwischen Spitzen- und Nebenzeiten um 0,12 CAD pro kWh schwanken können. Integratoren wie Saturn Power bündeln Dach-Photovoltaik mit 2-Stunden-Batterien und Lastmanagement-Software und schaffen neue Einnahmequellen in Ontarios Kapazitätsauktion und Hilfsdienste-Märkten.

Geografische Analyse

Alberta verfügte 2025 über 42 % der nationalen Solarkapazität dank überlegener Sonneneinstrahlung und eines energiebasierten Marktes, der flexible Anlagen in Hochpreiszeiten belohnt. Die Aufhebung der Genehmigungspause 2024–2025 hat 2 GW baureifer Projekte freigesetzt, und die Provinz erwartet, dass Solarergänzungen bis 2030 35 % bis 40 % aller neuen Erzeugungskapazitäten ausmachen werden. Ontario folgte mit 28 %, unterstützt durch eine Ausschreibung für 2 GW saubere Kapazität, die möglicherweise die Hälfte des vergebenen Volumens Solar-plus-Speicher-Anlagen zuweist, die für den Start 2028 vorgesehen sind.

Saskatchewan steigt von einer kleineren Basis rasch auf, da SaskPowers 300-MW-Ausschreibung auf Brownfield-Standorte an stillgelegten Kohlekraftwerken abzielt, wo die Übertragungsinfrastruktur bereits vorhanden ist, was die Netzanschlusskosten um bis zu 50 % senkt.[4]SaskPower, "Solar-Ausschreibung 2025," saskpower.com British Columbia und Quebec haben sich historisch auf Wasserkraft gestützt, verzeichnen aber nun eine schnellere Dachinstallation nach Netto-Messungsrevisionen im Jahr 2025, die die Gutschriftsübertragungsregeln für Haushalte und Rechenzentrumsbetreiber erweitert haben.

Abgelegene nördliche Territorien setzen Solar-plus-Speicher-Mikronetze ein, um importierten Diesel zu verdrängen. Achtzehn geförderte Projekte mit insgesamt 35 MW stützten sich auf die Initiative von Natural Resources Canada für indigene Gemeinden ohne Diesel, erzielten Kraftstoffeinsparungen von bis zu 75 % und senkten die Erzeugungskosten um 0,30 CAD pro kWh. Die atlantischen Provinzen hinken aufgrund geringerer Sonneneinstrahlung und eingeschränkter Übertragungskapazität hinterher, obwohl Nova Scotia Powers 100-MW-Ausschreibung aus dem Jahr 2025 auf frühe Dynamik hindeutet, da die letzte Kohleeinheit 2030 stillgelegt wird.

Regulatorisches Umfeld

Der Ausbau der Solarenergie in Kanada wird durch bundesweite Dekarbonisierungsvorschriften und rückerstattungsfähige Steuergutschriften geprägt, ergänzt durch provinzspezifische Genehmigungs- und Netzanschlussanforderungen. Auf Bundesebene legen die Clean Electricity Regulations (SOR/2024-263), veröffentlicht im Dezember 2024, einen Netto-Null-Pfad für das Elektrizitätssystem bis 2035 durch jährliche Emissionsgrenzen für fossile Kraftwerke fest. Dies untermauert den Ausstieg aus der Kohleverstromung und steigert den Wert emissionsfreier Erzeugung und hybrider Systeme. Die Investitionsförderung wird durch die rückerstattungsfähige Clean Technology Investment Tax Credit (bis zu 30%) für förderfähige Photovoltaik-Erzeugungsanlagen, die zwischen dem 28. März 2023 und dem 31. Dezember 2034 erworben und einsatzbereit sind, gestützt, ergänzt durch die Clean Electricity Investment Tax Credit (bis zu 15%) mit technischer Anleitung durch Natural Resources Canada.

Provinziale Rahmenwerke bestimmen die Umsetzungsgeschwindigkeit und den Compliance-Aufwand. In Alberta unterliegen Projekte der Aufsicht der Alberta Utilities Commission und werden über das Digital Regulatory Assurance System (DRAS) im Rahmen des Code of Practice for Solar and Wind Renewable Energy Operations registriert, der die Anforderungen an Landnutzung, Rekultivierung und Betrieb erhöht, da die Entwicklungspipelines nach der Genehmigungspause 2024-2025 wieder anlaufen. In British Columbia erweitert der Renewable Energy Projects (Streamlined Permitting) Act (in Kraft seit 1. Juli 2025) die Rolle des BC Energy Regulator, und die B.C. Regulation 28/2026 im Rahmen des Energy Resource Activities Act führt Standards für Solarprojekte ein, einschließlich Blendschutz. In Nova Scotia schreiben die Renewable Electricity Regulations vor, dass Nova Scotia Power Inc. von 2025 bis 2027 jährlich mindestens 160 GWh an regelbarer erneuerbarer Elektrizität beschaffen muss. Dies unterstützt gesicherte Beschaffungsstrukturen für erneuerbare Energien, bei denen Solarenergie über speichergestützte oder hybride Konfigurationen teilnehmen kann.

Wettbewerbslandschaft

Der kanadische Solarenergie-Markt ist mäßig fragmentiert. Die fünf größten Akteure – Canadian Solar, Brookfield Renewable, Boralex, Innergex und EDF Renewables – kontrollierten 2025 gemeinsam etwa 48 % der installierten Kapazität, doch kein einzelner Teilnehmer überschritt einen Anteil von 12 %. Vertikal integrierte Hersteller nutzen die inländische Modulproduktion, um unabhängige Entwickler auf Basis der Stromgestehungskosten um bis zu 8 % zu unterbieten, während internationale Unternehmen wie EDF Renewables globale Beschaffung nutzen, um günstigere Finanzierungen zu sichern.

Strategische Schritte konzentrieren sich auf die Lokalisierung der Lieferkette. Canadian Solar hat unter der 30-prozentigen Investitionssteuerförderung 1 GW jährliche Montagekapazität in Ontario hinzugefügt, und Siemens Energy wird 2026 eine 500-MW-Wechselrichterlinie in Quebec eröffnen. Brookfield Renewable expandierte durch die Übernahme eines 150-MW-Alberta-Portfolios im Jahr 2024 und signalisiert damit einen schrittweisen Konsolidierungspfad. Indigene Entwickler wie Lumos Energy erschließen weiterhin Nischen-Netzunabhängigkeitsprojekte mit gemeinschaftlichen Eigenkapitalmodellen, die bei Bundesförderprogrammen Anklang finden.

Technologieführerschaft wird zum Differenzierungsmerkmal. Northland Powers 200-MW-Claresholm-Anlage setzt KI-gesteuerte Einsatzplanung ein, um die Batterieentladung auf Preissprünge abzustimmen, was die Projektrenditen im Handelsmarkt Albertas um drei Prozentpunkte steigert. Patentanmeldungen für bifaziale Optimierung stiegen von 2023 bis 2025 um 35 %, wobei Canadian Solar und Siemens Energy 40 % der Anmeldungen einreichten.

Marktführer der kanadischen Solarenergie-Branche

Canadian Solar Inc.

Brookfield Renewable Partners

Boralex Inc.

Innergex Renewable Energy Inc.

EDF Renewables Canada

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Bedarf an Versorgungsunternehmensverträgen und Regelleistung erweitert den adressierbaren Markt über eigenständige PV-Anlagen hinaus auf Solar-plus-Speicher- und Hybridprojekte, insbesondere in Provinzen mit wettbewerblichen Ausschreibungen. Ontario bietet ein klares Beispiel: Im April 2026 sicherte sich Neoen Canada in Partnerschaft mit Garden River First Nation einen 20-jährigen Vertrag vom Independent Electricity System Operator für ein 200-MWac (253-MWp)-Solarprojekt in der Nähe von Sault Ste. Marie. Der Deal zeigt, wie langfristige Abnahmeverträge die Entwicklung großflächiger Solarprojekte beschleunigen und wie indigene Partnerschaftsmodelle zur Strukturierung von Projekten eingesetzt werden. Auch Saskatchewan treibt den Ausbau im Versorgungsmaßstab im Zusammenhang mit dem Bedarf an Systemumstellung voran, wobei der Bau der Turning Sun Solar-Anlage in Estevan (SaskPower/Greenwood Sustainable Infrastructure) begonnen hat. Das Projekt erhielt 15 Millionen CAD an Bundesförderung über das im Juni 2026 angekündigte Smart Renewables and Electrification Pathways Program.

Die Lokalisierung der Lieferkette entwickelt sich neben der bestehenden föderalen ITC-Struktur zu einem Wettbewerbsfaktor. Die Clean Technology ITC (bis zu 30%) und die Clean Electricity ITC (bis zu 15%) unterstützen Investitionen in Projekte und Ausrüstung, während die Bundesregierung im Februar 2026 Konsultationen zu möglichen Anforderungen an inländische Wertschöpfung für diese Gutschriften eröffnete. Dies veranlasst Entwickler, EPC-Unternehmen und Hersteller, ihre Beschaffungsstrategien und Dokumentation anzupassen, um förderfähig zu bleiben. Im dezentralen Bereich ist der Weißraum am stärksten bei integrierten Angeboten, die Dach-PV mit Batterien und EV-Infrastruktur bündeln. Dieses Muster zeigt sich im Juli 2026, als Stardust Solar Energy Inc. einen neuen Franchise-Standort in der Region Kitchener-Waterloo eröffnete, um Privat- und Gewerbekunden mit Solar-, Speicher- und EV-Ladelösungen zu bedienen.

Aktuelle Branchenentwicklungen

- Juni 2026: SaskPower und Greenwood Sustainable Infrastructure begannen mit dem Bau eines bedeutenden Solarprojekts im Versorgungsmaßstab in Estevan, Saskatchewan, unterstützt durch 15 Millionen CAD aus dem Smart Renewables and Electrification Pathways Program. Das Projekt verankert die kurzfristige großflächige Solarentwicklung in Saskatchewan und veranschaulicht die Zusammenarbeit zwischen Bund und Provinz zur Förderung des Solarausbaus.

- November 2025: e-STORAGE von Canadian Solar Inc. erhielt den Auftrag, schlüsselfertige EPC-Dienstleistungen und 1,86 GWh Batterie-Energiespeicher für das Skyview 2 Energy Storage Project in Ontario zu liefern. Der Zuschlag stärkt die Position von e-STORAGE beim Ausbau der Netzstabilisierung in Ontario und verknüpft Canadian Solar noch direkter mit dem Bedarf an langfristigem Systemausgleich, der eine höhere Durchdringung mit Solar-PV unterstützt.

- Dezember 2024: Die Regierung Kanadas kündigte eine Förderung von 152 Millionen CAD für neun Projekte für saubere Elektrizität in Alberta über das Smart Renewables and Electrification Pathways Program an. Das Förderpaket unterstützt die Modernisierung des Netzes und die Integration erneuerbarer Energien in Kanadas größter Solarprovinz und verstärkt die Verknüpfung zwischen Initiativen zur Übertragungsbereitschaft und den Zeitplänen für die Umsetzung von Solarprojekten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der kanadische Solarenergiemarkt definiert als die installierte Solarenergiebasis in Kanada, gemessen in Gigawatt, über Solar-PV- und CSP-Systeme, die Strom für netzgebundene und netzunabhängige Nutzung erzeugen.

Umfangsausschlüsse: Wir schließen nicht-solare erneuerbare Kapazitäten und eigenständige Netzausrüstung aus, die nicht direkt mit Zuwächsen an Solarerzeugungskapazität verbunden ist.

Übersicht der Segmentierung

- Nach Technologie

- Solarphotovoltaik (PV)

- Konzentrierte Solarenergie (CSP)

- Nach Netztyp

- Netzgebunden

- Netzunabhängig

- Nach Endnutzer

- Versorgungsmaßstab

- Gewerbe und Industrie (G&I)

- Wohnbereich

- Nach Komponente (qualitative Analyse)

- Solarmodule/Paneele

- Wechselrichter (String-, Zentral-, Mikrowechselrichter)

- Montage- und Nachführsysteme

- Systemnebenkomponenten und Elektrik

- Energiespeicherung und Hybridintegration

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um das faktische Grundgerüst des Marktes festzulegen und das Modell anschließend an die kanadaspezifischen politischen und netztechnischen Gegebenheiten zu binden. Wir stützten uns auf öffentliche und offizielle Quellen wie Natural Resources Canada für den energiepolitischen Kontext, Statistics Canada für makroökonomische Basiswerte, den Canada Energy Regulator für Systemperspektiven auf Gesamtebene sowie provinziale Netzbetreiber für Kapazitäts- und Anschlusssignale. Um die Marktdarstellung fundiert zu halten, nutzten wir außerdem öffentliche Beschaffungs- und Programmseiten für Bundes- und Provinzanreize, gefolgt von seriösen Presse- und Verbandsmitteilungen, die den Zeitpunkt von Vergaben und Inbetriebnahmen im Versorgungsmaßstab bestätigen.

Ein zweiter Sekundärforschungsdurchgang konzentrierte sich auf Daten, die helfen, Kapazitätsbewegungen in konsistente jährliche Zuwächse zu übersetzen, wobei Einreichungen, Projektankündigungen und Investorenunterlagen nützlich sind, selbst wenn einige Zahlen unvollständig sind. Parallel dazu wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für die Verfolgung von Patenten und Innovationen selektiv genutzt, um die Richtung der Lieferkette und Preistrendannahmen zu validieren, ohne sich zu stark auf eine einzelne Quelle zu verlassen. Die hier aufgeführten Quellen dienen nur der Veranschaulichung, und viele weitere öffentliche Dokumente und Datenpunkte wurden zur Erhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu prüfen, was tatsächlich gebaut und angeschlossen wird und wie Preisgestaltung und Beschaffungsbedingungen im aktuellen Zyklus aussehen. Wir sprachen mit einer Mischung aus Entwicklern, EPC- und Installationsbeteiligten, Ansprechpartnern im Gerätevertrieb, kundenorientierten Teams von Versorgungsunternehmen und großen C&I-Abnehmern. Die Abdeckung war über die wichtigsten Nachfrageschwerpunkte in Kanada ausgewogen, sodass Annahmen korrigiert werden konnten, wenn Sekundärquellen veraltet waren. Diese Eingaben wurden verwendet, um Netztypaufteilungen, typische Anlagengrößen, Verzögerungen bei der Inbetriebnahme und das realistische Tempo der Zuwächse zu validieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 21% | |

| Mittlere Ebene: 52% | Funktions-/Bereichsleiter: 25% | |

| Kleinere Akteure: 21% | Manager: 54% |

Marktdimensionierung & Prognose

Die Dimensionierung basiert auf einer Top-down-Rekonstruktion der installierten Solarbasis Kanadas, bei der jährliche Kapazitätszuwächse aus Zeitplänen für Projektinbetriebnahmen und Netzanschlussindikatoren abgeleitet und dann in die gesamte GW-Basis eingerechnet werden. Diese Gesamtsumme wird anschließend mittels selektiver Bottom-up-Näherungen überprüft, einschließlich der Stichprobenerhebung typischer Projektgrößen nach Endnutzer, der Verwendung gemeldeter Zuwächse, sofern öffentlich verfügbar, und der Stresstestung des impliziten Bautempos anhand von Feedback aus dem Vertriebskanal vor Ort.

Einige praktische Eingabegrößen bestimmen den Großteil des Modells, darunter die jährlichen installierten Kapazitätszuwächse in GW, die Aufteilung zwischen Solar-PV und CSP, der Mix aus netzgebundener und netzunabhängiger Nutzung sowie typische Projektgrößenmuster bei Anlagen im Versorgungsmaßstab und dezentralen Anlagen. Politische Markierungen, wie Steuergutschriften und provinziale Beschaffungssignale, wurden ebenfalls als Frühindikatoren behandelt, da sie das Bestellverhalten ändern, bevor die Kapazität vor Ort erscheint. Für die Prognose wurde eine Szenarioanalyse verwendet, mit einem Basisszenario, das durch Expertenkonsens zu Anschlusswarteschlangen, erwarteten Genehmigungsvorlaufzeiten und wahrscheinlichen Preisentwicklungen für Module und Systemkomponenten geprägt ist, was wiederum das Tempo wirtschaftlich tragfähiger Bauprojekte beeinflusst.

Wo die Bottom-up-Sichtbarkeit unvollständig ist, werden Lücken durch konservative Interpolation geschlossen, die an bekannte Inbetriebnahmetakte gebunden und durch erneute Überprüfungen mit Installateur- und Entwicklerbefragten verifiziert wird, und dann angepasst, falls die implizite Laufrate im Widerspruch zu Netz- und Politiksignalen steht.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch eine Reihe von Kreuzprüfungen, damit kein einzelner Datensatz das Ergebnis verfälschen kann. Modellergebnisse werden mit unabhängigen Signalen wie Netzanschluss-Updates, angekündigten Inbetriebnahmeterminen und beobachteten Veränderungen der Beschaffungsaktivität verglichen, und Ausreißer werden vor der Freigabe untersucht. Bei größeren Abweichungen kontaktieren wir relevante Befragtentypen erneut, um zu klären, ob die Verschiebung auf Timing, Umfang oder einen einmaligen Projekteffekt zurückzuführen ist.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche politische Änderungen, große Beschaffungsrunden oder Preisschocks eintreten, die die Baukonomik verändern. Vor der Lieferung führt ein Analyst eine erneute Prüfung der wichtigsten Eingabegrößen durch, damit Kunden die aktuellste Sicht erhalten, die durch nachvollziehbare Annahmen gestützt werden kann.

Vergleich der Marktdimensionierung von Mordor Intelligence für den kanadischen Solarenergiemarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Solarenergie in Kanada können weit auseinanderliegen, da die Maßeinheit nicht immer dieselbe ist und der Zeitbezug hinter der Zahl oft unklar bleibt. Manche Quellen berichten Umsatz, andere Kapazität, und selbst innerhalb der Kapazität kann sich die Abgrenzung verschieben, je nachdem, ob Pipeline-Projekte vor der Inbetriebnahme mitgezählt werden.

Die größten praktischen Treiber der Diskrepanz sind der Aktualisierungstakt und das Timing der Währungsumrechnung, gefolgt davon, wie Preise angewendet und validiert werden. Wenn Schätzungen einen festen Durchschnittspreis für ein gesamtes Jahr verwenden oder einen älteren Wechselkurs beibehalten, können Umsatzsummen in Zeiträumen, in denen sich Modulpreise und Beschaffungsbedingungen verändern, schnell abweichen. In unserem Ansatz wird die Umrechnungslogik anhand aktueller Preiskontrollpunkte und inbetriebnahmebasierter Validierung aktualisiert, und die endgültige Zahl wird anschließend anhand des jüngsten konsistenten Wechselkursfensters festgelegt. Aus diesem Grund weist Mordor Intelligence den Markt für diesen Titel als installierte Kapazität in GW aus und nicht als Umsatzsumme.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,58 Mrd. USD (2025) | |

| Branchenverlag A | 2,20 Mrd. USD (2024) | Diese Zahl wird als Umsatzwert dargestellt, der denselben Markt unter- oder überbewerten kann, wenn Preisannahmen und das Timing der Währungsumrechnung nicht mit dem für die Kapazität verwendeten Inbetriebnahmekalender übereinstimmen. |

| Branchenverlag B | 6,80 Mrd. USD (2026) | Diese Schätzung scheint PV-Systeme als Umsatzmarkt zu erfassen, sodass angrenzende Abgrenzungsentscheidungen, wie das, was als System gezählt wird und wie die Preisgestaltung für EPC und Systemkomponenten behandelt wird, die Summen im Vergleich zu einer Betrachtung der installierten Kapazitätsbasis verschieben können. |

Die Spannbreite in der Tabelle ergibt sich hauptsächlich aus der Vermischung von Umsatz- und Kapazitätsbetrachtungen sowie aus Unterschieden darin, wie oft Annahmen aktualisiert werden und welches Zeitfenster für Preisgestaltung und Währungsumrechnung verwendet wird. Indem das Modell an inbetriebnahmegeführte Kapazitätszuwächse gebunden bleibt und wiederholbare Prüfungen verwendet werden, bleibt die Dimensionierung leichter auf reale Bautätigkeit und jahresspezifische Annahmen rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Solarenergie-Markt im Jahr 2026?

Die installierte Kapazität ist auf dem Weg, bis 2026 7,12 GW zu erreichen, im Einklang mit der CAGR-Trajektorie von 7,54 %.

Welche Provinz baut Solarkapazität am schnellsten aus?

Alberta führt den Ausbau aufgrund hoher Sonneneinstrahlung und eines energiebasierten Marktes an, der Finanzierung und Einsatzplanung vereinfacht.

Welcher Anreiz unterstützt die inländische Solarproduktion?

Eine im Jahr 2024 eingeführte rückerstattbare Investitionssteuerförderung von 30 % senkt die Kapitalkosten für die Herstellung von Modulen, Wechselrichtern und Montagesystemen.

Sind netzunabhängige Solarsysteme in Nordkanada wirtschaftlich?

Ja, Mikronetze senken den Dieselverbrauch bereits um bis zu 75 % und erzielen Amortisationszeiten von sechs bis neun Jahren, noch vor Kohlenstoffgutschriften.

Wie gestalten Unternehmens-Stromabnahmeverträge neue Projekte?

Rechenzentren und Bergbauunternehmen haben bis 2025 2,3 GW an Stromabnahmeverträgen abgeschlossen und damit bankfähige Einnahmen gesichert, die die Kreditkosten um bis zu 100 Basispunkte senken.

Seite zuletzt aktualisiert am: