Größe und Marktanteil des chinesischen Energydrink-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

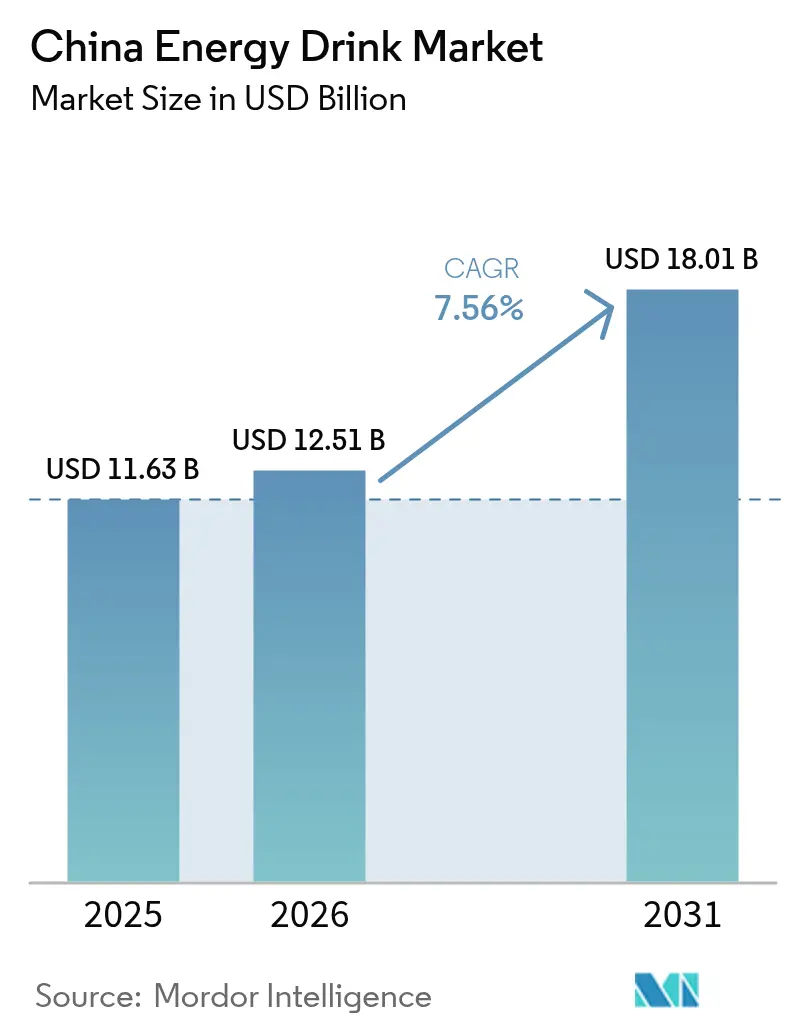

| Marktgröße im Basisjahr (2025) | 11.63 Milliarden US-Dollar |

| Marktgröße (2026) | 12.51 Milliarden US-Dollar |

| Marktgröße (2031) | 18.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.56% CAGR |

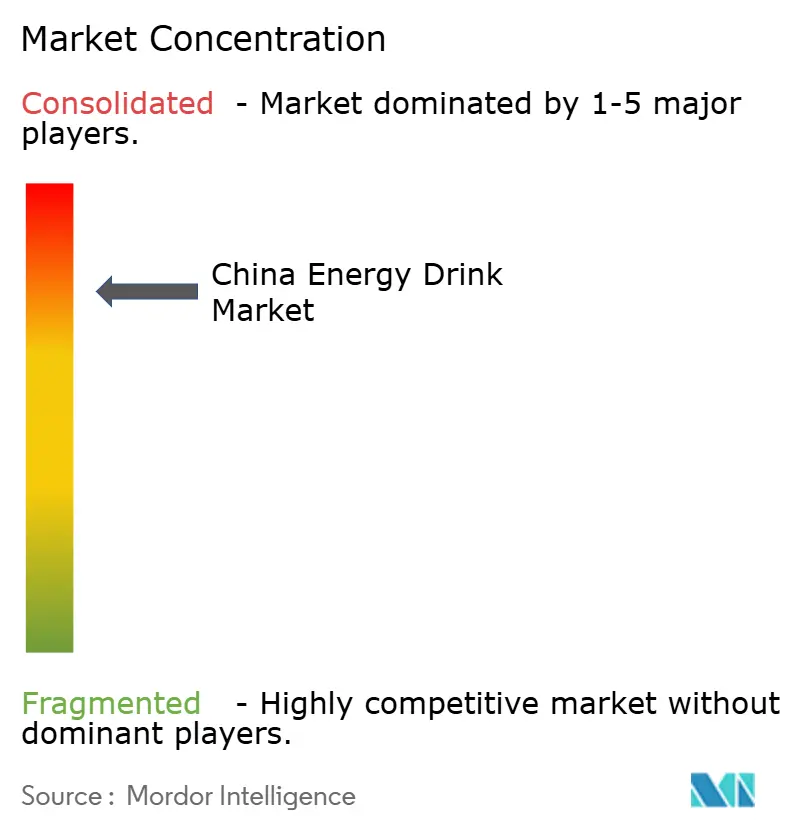

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Energydrink-Marktes von Mordor Intelligence

Die Größe des chinesischen Energydrink-Marktes wird voraussichtlich von USD 11,63 Milliarden im Jahr 2025 auf USD 12,51 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,56 % über den Zeitraum 2026–2031 USD 18,01 Milliarden erreichen. Dieses Wachstum entspricht einer CAGR von 8,10 % während des Prognosezeitraums. Die Expansion des Marktes wird durch die steigende Verbrauchernachfrage nach funktionellen Getränken angetrieben, die sofortige Energie und verbesserte Leistung bieten. Faktoren wie steigende verfügbare Einkommen, Urbanisierung und eine wachsende gesundheitsbewusste Bevölkerung treiben die Akzeptanz von Energydrinks im ganzen Land weiter voran. Darüber hinaus wird die Einführung innovativer Geschmacksrichtungen und Verpackungen durch wichtige Marktteilnehmer voraussichtlich eine breitere Verbraucherbasis ansprechen und zur robusten Wachstumsdynamik des Marktes beitragen. Die zunehmende Verbreitung hektischer Lebensstile, insbesondere bei der jüngeren Bevölkerungsgruppe und Berufstätigen, hat die Nachfrage nach praktischen Energieboostern verstärkt und Energydrinks als bevorzugte Wahl positioniert. Darüber hinaus hat die zunehmende Verbreitung von E-Commerce-Plattformen die Produktzugänglichkeit verbessert und es Herstellern ermöglicht, ein breiteres Publikum zu erreichen. Der Markt erlebt auch eine Verschiebung hin zu zuckerfreien und auf natürlichen Inhaltsstoffen basierenden Energydrinks, die den sich wandelnden Präferenzen gesundheitsbewusster Verbraucher entsprechen. Wichtige Marktteilnehmer investieren aktiv in Marketingkampagnen und Empfehlungen durch Prominente und Influencer, um die Markensichtbarkeit und das Verbraucherengagement zu stärken.

Wichtigste Erkenntnisse des Berichts

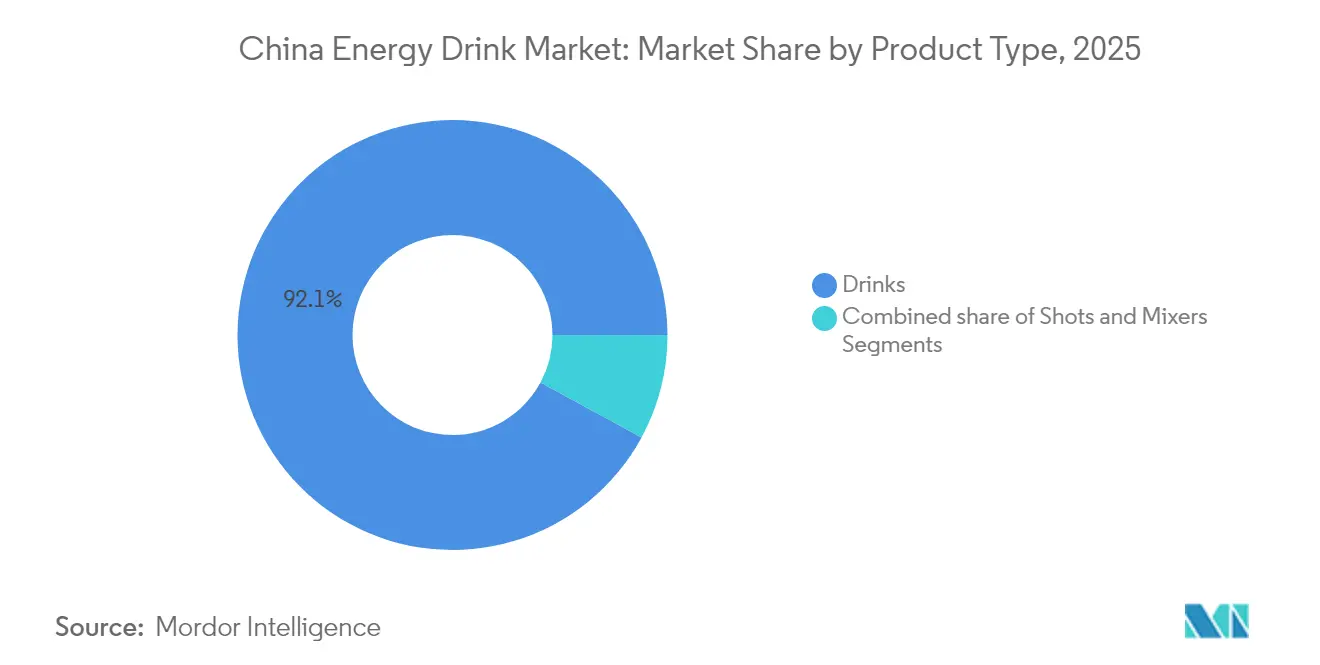

- Nach Produkttyp führten Getränke mit einem Umsatzanteil von 92,10 % im Jahr 2025; Shots sollen bis 2031 mit einer CAGR von 8,09 % wachsen.

- Nach Verpackung hielten Dosen im Jahr 2025 einen Anteil von 76,75 % am chinesischen Energydrink-Markt; PET-/Glasflaschen sollen mit einer CAGR von 8,21 % wachsen.

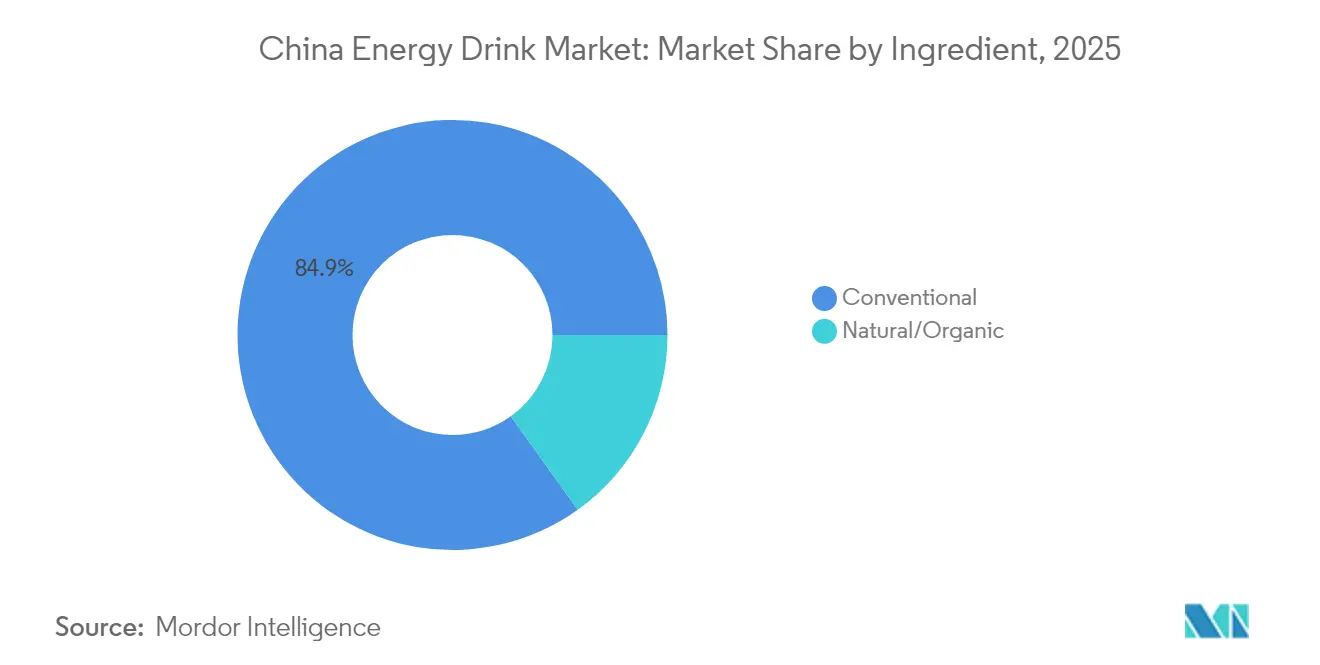

- Nach Inhaltsstoff dominierten konventionelle Formulierungen im Jahr 2025 mit einem Anteil von 84,90 % an der Größe des chinesischen Energydrink-Marktes; natürliche/biologische Varianten weisen bis 2031 eine CAGR von 8,62 % auf.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 87,25 % auf den Einzelhandel im chinesischen Energydrink-Markt, während der Gastronomiebereich voraussichtlich mit einer CAGR von 7,98 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Energydrink-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktinnovation in Bezug auf Geschmack und Inhaltsstoffe | +1.5% | National, mit frühen Gewinnen in Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Wachsender Einfluss von Empfehlungen und Social-Media-Marketing | +1.8% | National, konzentriert auf städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Starke Nachfrage von fitnessbewussten Verbrauchern | +1.2% | Vor allem Städte der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach gesunden Getränken für unterwegs | +1.1% | Städtische Zentren mit hoher Mobilität | Kurzfristig (≤ 2 Jahre) |

| Rasche Urbanisierung treibt das Marktwachstum an | +0.9% | Expansion in Städte der zweiten und dritten Kategorie | Langfristig (≥ 4 Jahre) |

| Wachsende Jugendpopulation | +0.6% | Nationaler demografischer Wandel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktinnovation in Bezug auf Geschmack und Inhaltsstoffe

Im chinesischen Energydrink-Markt ist die Produktinnovation in Bezug auf Geschmack und Inhaltsstoffe ein bedeutender Markttreiber. Hersteller konzentrieren sich zunehmend auf die Einführung einzigartiger und lokalisierter Geschmacksrichtungen, um den vielfältigen Geschmackspräferenzen chinesischer Verbraucher gerecht zu werden. So gewinnen beispielsweise Geschmacksrichtungen, die von traditionellen chinesischen Zutaten wie Goji-Beeren, Ginseng und Chrysantheme inspiriert sind, an Popularität. Darüber hinaus wird zunehmend Wert auf die Einbeziehung funktioneller Inhaltsstoffe wie Vitamine, Mineralien, Aminosäuren und natürliche Extrakte gelegt, um der steigenden Nachfrage nach gesundheitsbewussten und leistungssteigernden Getränken gerecht zu werden. Diese funktionellen Inhaltsstoffe liefern nicht nur Energie, sondern bieten auch zusätzliche gesundheitliche Vorteile wie verbesserte Konzentration, Hydratation und Erholung, die gut mit den sich wandelnden Verbraucherpräferenzen übereinstimmen. Darüber hinaus beeinflusst der Trend zu Clean-Label-Produkten den Markt, da Verbraucher zunehmend Getränke ohne künstliche Zusatzstoffe, Konservierungsmittel und übermäßigen Zuckergehalt suchen. Dies hat Hersteller dazu veranlasst, natürliche Süßungsmittel wie Stevia und Mönchsfrucht sowie biologische und pflanzliche Inhaltsstoffe zu erkunden, um die Attraktivität ihrer Produkte zu steigern.

Starke Nachfrage von fitnessbewussten Verbrauchern

Das wachsende Bewusstsein für Gesundheit und Fitness bei Verbrauchern in China treibt die Nachfrage nach Energydrinks erheblich an. Da immer mehr Menschen einen aktiven Lebensstil annehmen und körperlichem Wohlbefinden Priorität einräumen, sind Energydrinks zu einer beliebten Wahl geworden, um ihre Fitnessziele zu unterstützen. Diese Getränke werden oft als Produkte vermarktet, die das Energieniveau steigern, die Leistung verbessern und die Erholung fördern, was sie für fitnessbewusste Verbraucher sehr attraktiv macht. Darüber hinaus hat die Zunahme von Fitnessstudio-Mitgliedschaften, die Teilnahme an Sport und anderen körperlichen Aktivitäten den Konsum von Energydrinks im Land weiter angekurbelt. Die zunehmende Verbreitung von Fitnesstrends wie Yoga, Aerobic und hochintensivem Intervalltraining (HIIT) hat ebenfalls zur wachsenden Nachfrage nach Energydrinks beigetragen, da diese Getränke als Lieferanten der notwendigen Ausdauer und Hydratation für solche Aktivitäten wahrgenommen werden. Darüber hinaus hat der Einfluss sozialer Medien und Fitness-Influencer eine entscheidende Rolle bei der Förderung von Energydrinks als wesentlichen Bestandteil eines gesunden und aktiven Lebensstils gespielt.

Rasche Urbanisierung treibt das Marktwachstum an

Die rasche Urbanisierung in China treibt das Wachstum des Energydrink-Marktes erheblich voran. Laut Daten der Weltbank machte die städtische Bevölkerung Chinas im Jahr 2024 66 % aus, was die erhebliche Verlagerung der Bevölkerung von ländlichen in städtische Gebiete verdeutlicht [1]Quelle: Weltbank, „Städtische Bevölkerung (% der Gesamtbevölkerung) – China”, data.worldbank.org. Da sich städtische Gebiete ausdehnen und Bevölkerungen in Städten konzentrieren, steigt die Nachfrage nach praktischen und funktionellen Getränken wie Energydrinks. Der schnelllebige Lebensstil in städtischen Regionen hat zu einem wachsenden Bedarf an schnellen Energieboostern geführt, was Energydrinks zu einer bevorzugten Wahl bei Verbrauchern macht. Darüber hinaus tragen das steigende verfügbare Einkommen und die sich ändernden Verbraucherpräferenzen in städtischen Gebieten weiter zum Wachstum des Marktes bei. Die zunehmende Anzahl von Berufstätigen und Studenten in Städten, die häufig Energydrinks suchen, um Konzentration und Produktivität zu steigern, spielt ebenfalls eine entscheidende Rolle bei der Nachfrageförderung. Darüber hinaus hat die Urbanisierung die Expansion moderner Einzelhandelskanäle wie Supermärkte, Verbrauchermärkte und Convenience-Stores erleichtert, wodurch Energydrinks für eine breitere Verbraucherbasis zugänglicher werden. Dieser Trend wird voraussichtlich anhalten und das Wachstum des Energydrink-Marktes in China während des Prognosezeitraums weiter vorantreiben.

Wachsende Jugendpopulation

Die wachsende Jugendpopulation treibt das Marktwachstum positiv voran. Mit einer wachsenden Anzahl junger Menschen steigt die Nachfrage nach Energydrinks, da diese Produkte oft als Lifestyle-Getränke vermarktet werden, die den aktiven und dynamischen Präferenzen dieser Bevölkerungsgruppe gerecht werden. Das Jugendsegment, das durch eine höhere Neigung zu Fitness, Sport und Konsum unterwegs gekennzeichnet ist, trägt zur wachsenden Verbraucherbasis für Energydrinks bei. Darüber hinaus fördert die Offenheit der jüngeren Generation gegenüber dem Ausprobieren neuer Geschmacksrichtungen und Marken das Marktwachstum weiter. Dieser demografische Wandel wird voraussichtlich eine entscheidende Rolle bei der Gestaltung des Energydrink-Marktes in China während des Prognosezeitraums spielen. Laut der Wirtschafts- und Sozialkommission für Asien und den Pazifik betrug der Anteil der männlichen und weiblichen Bevölkerung im Alter von 15–35 Jahren in China im Jahr 2023 53,7 % bzw. 47,3 % [2]Quelle: Wirtschafts- und Sozialkommission für Asien und den Pazifik, „China – Wichtige Bevölkerungsindikatoren, 2023”, population-trends-asiapacific.org. Dieser erhebliche Anteil der Jugendpopulation unterstreicht das immense Potenzial für Energydrink-Hersteller, diese Altersgruppe effektiv anzusprechen. Die Jugendpopulation in China wird auch zunehmend von globalen Trends beeinflusst, einschließlich der Übernahme von Energydrinks als Mittel zur Verbesserung der körperlichen Leistung, zur Steigerung der Konzentration und zur Bekämpfung von Müdigkeit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken gegenüber chemischen Inhaltsstoffen | -0.8% | National, verstärkt in gebildeten städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Neigung der Verbraucher zu frischen Saftprodukten | -0.5% | Städte der ersten Kategorie mit Premium-Positionierung | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb im Markt | -0.4% | National, konzentriert in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Bewusstsein gegen Zucker | -0.3% | Städtische Gebiete mit gesundheitsbewussten Verbrauchern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken gegenüber chemischen Inhaltsstoffen

Gesundheitsbedenken hinsichtlich der in Energydrinks verwendeten chemischen Inhaltsstoffe wirken als erhebliches Hemmnis im chinesischen Energydrink-Markt. Verbraucher werden sich zunehmend der potenziellen negativen Auswirkungen bewusst, die mit dem Konsum synthetischer Zusatzstoffe, künstlicher Süßungsmittel und des hohen Koffeingehalts verbunden sind, der üblicherweise in Energydrinks vorkommt. Dieses wachsende Bewusstsein führt zu einer Verschiebung der Verbraucherpräferenzen hin zu gesünderen und natürlicheren Alternativen. Darüber hinaus erlassen Regulierungsbehörden strengere Richtlinien und überwachen den Einsatz chemischer Inhaltsstoffe in Energydrinks, was den Markt weiter beeinflusst. Hersteller stehen vor der Herausforderung, ihre Produkte neu zu formulieren, um diesen sich wandelnden Verbraucheranforderungen und regulatorischen Standards gerecht zu werden, was das Wachstumspotenzial des Marktes hemmt. Darüber hinaus verstärkt die zunehmende Verbreitung von Gesundheitsproblemen wie Fettleibigkeit, Diabetes und Herz-Kreislauf-Erkrankungen, die häufig mit dem übermäßigen Konsum von Energydrinks in Verbindung gebracht werden, diese Bedenken.

Wachsendes Bewusstsein gegen Zucker

Im chinesischen Energydrink-Markt wirkt das wachsende Bewusstsein über die negativen gesundheitlichen Auswirkungen eines übermäßigen Zuckerkonsums als erhebliches Markthemmnis. Verbraucher werden sich zunehmend des Zusammenhangs zwischen hohem Zuckerkonsum und Gesundheitsproblemen wie Fettleibigkeit, Diabetes und Herz-Kreislauf-Erkrankungen bewusst. Laut dem Nationalen Gesundheitsinstitut wird die Diabetesprävalenz bei chinesischen Erwachsenen im Alter von 20–79 Jahren voraussichtlich von 8,2 % auf 9,7 % im Zeitraum 2020–2030 steigen [3]Quelle: Nationales Gesundheitsinstitut, „Projiziertes rasches Wachstum der Krankheitslast und wirtschaftlichen Belastung durch Diabetes in China: eine raumzeitliche Studie von 2020 bis 2030”, pmc.ncbi.nlm.nih.gov. Dieser beunruhigende Trend hat das Verbraucherbewusstsein weiter geschärft und die Präferenzen hin zu gesünderen Alternativen oder zuckerfreien Energydrink-Optionen verschoben. Darüber hinaus beeinflussen staatliche Vorschriften und Kampagnen zur Reduzierung des Zuckerkonsums den Markt. Diese Initiativen umfassen die Erhebung von Steuern auf zuckerhaltige Getränke und die Verpflichtung zur klaren Kennzeichnung des Zuckergehalts, was Kaufentscheidungen beeinflusst. Infolgedessen stehen Hersteller im Energydrink-Markt vor der Herausforderung, Geschmack, Funktionalität und gesundheitsbewusste Anforderungen in Einklang zu bringen, was das Marktwachstum während des Prognosezeitraums potenziell hemmen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Getränke dominieren durch Vertriebsinfrastruktur

Im chinesischen Energydrink-Markt dominieren traditionelle Energydrinks mit einem erheblichen Marktanteil von 92,10 % im Jahr 2025. Diese Dominanz unterstreicht die robuste Vertriebsinfrastruktur des Segments und die starke Verbraucherpräferenz für konventionelle Energydrink-Formate. Diese Getränke profitieren von einer weitverbreiteten Verfügbarkeit über verschiedene Einzelhandelskanäle, darunter Supermärkte, Convenience-Stores und Online-Plattformen, die einen einfachen Zugang für Verbraucher gewährleisten. Ihre etablierte Markenpräsenz, gepaart mit umfangreichen Marketingkampagnen, hat ihre Position als bevorzugte Energielösung für eine vielfältige Verbraucherbasis gefestigt. Traditionelle Energydrinks bedienen eine breite demografische Gruppe, darunter Sportler, Studenten und Berufstätige, die sich auf diese Getränke für einen schnellen und zuverlässigen Energiebooster verlassen.

Das Shots-Segment entwickelt sich hingegen zur am schnellsten wachsenden Kategorie im Markt, mit einer beeindruckenden prognostizierten CAGR von 8,09 % bis 2031. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach kompakten und konzentrierten Energielösungen angetrieben, die Komfort und präzise Dosierung bieten. Energie-Shots sind besonders attraktiv für städtische Verbraucher mit schnelllebigen Lebensstilen, da sie die gleichen Energievorteile wie traditionelle Getränke bieten, jedoch in kleineren, tragbaren Mengen. Diese Produkte werden oft als Premium-Angebote vermarktet, mit innovativen Formulierungen, die natürliche Inhaltsstoffe, zusätzliche Nährstoffe oder funktionelle Vorteile wie verbesserte Konzentration oder Ausdauer umfassen. Die Bereitschaft der Verbraucher, höhere Stückpreise für diese Eigenschaften zu zahlen, spiegelt einen wachsenden Trend hin zu funktionellen und unterwegs konsumierbaren Energieprodukten in China wider.

Nach Verpackungstyp: Dosen führen trotz Nachhaltigkeitsdruck

Im Jahr 2025 dominieren Dosen den chinesischen Energydrink-Markt mit einem erheblichen Marktanteil von 76,75 %. Diese Dominanz ist auf ihre überlegene Lagerstabilität zurückzuführen, die eine längere Produktlebensdauer und gleichbleibende Qualität gewährleistet. Darüber hinaus bieten Dosen eine ausgezeichnete Markensichtbarkeit, was sie zu einer bevorzugten Wahl für Hersteller macht, die die Aufmerksamkeit der Verbraucher in Einzelhandelsregalen auf sich ziehen möchten. Globale Marken wie Red Bull und Monster haben eine entscheidende Rolle dabei gespielt, Dosen mit Premium-Energydrink-Erlebnissen zu verbinden und ihre Position im Markt weiter zu festigen. Das leichte und recycelbare Wesen von Dosen trägt ebenfalls zu ihrer weitverbreiteten Akzeptanz bei und entspricht dem wachsenden Fokus auf Komfort und Umweltaspekte.

PET- und Glasflaschen entwickeln sich hingegen zum am schnellsten wachsenden Segment im chinesischen Energydrink-Markt, mit einer robusten prognostizierten CAGR von 8,21 % bis 2031. Dieses Wachstum wird hauptsächlich durch das wachsende Verbraucherbewusstsein für Nachhaltigkeit und die Umweltauswirkungen von Verpackungsmaterialien angetrieben. PET- und Glasflaschen werden als umweltfreundlichere Optionen wahrgenommen, insbesondere in Verbindung mit Fortschritten in der Recyclingtechnologie. Darüber hinaus unterstützt ihr wiederverschließbares Design mehrere Konsumgelegenheiten und bedient die sich wandelnden Lebensstile von Verbrauchern, die portioniertes Trinken unterwegs bevorzugen. Diese Faktoren, kombiniert mit der steigenden Nachfrage nach Premium- und anpassbaren Verpackungen, treiben die Akzeptanz von PET- und Glasflaschen im Markt voran.

Nach Inhaltsstoff: Natürliche/biologische Inhaltsstoffe gewinnen an Dynamik trotz konventioneller Dominanz

Im Jahr 2025 dominieren konventionelle Inhaltsstoffe den chinesischen Energydrink-Markt mit einem Anteil von 84,90 %. Diese Dominanz ist auf ihre Kosteneffizienz und das Vorhandensein robuster, gut etablierter Lieferketten zurückzuführen, die eine weitverbreitete Verfügbarkeit gewährleisten. Diese Inhaltsstoffe ermöglichen es Herstellern, Energydrinks in großem Maßstab zu produzieren und dabei eine gleichbleibende Produktqualität aufrechtzuerhalten, was eine breite Verbraucherbasis anspricht. Darüber hinaus machen die Vertrautheit und Zuverlässigkeit, die mit konventionellen Inhaltsstoffen verbunden sind, sie zur bevorzugten Wahl für viele Verbraucher, insbesondere für diejenigen, die Erschwinglichkeit und Zugänglichkeit gegenüber Inhaltsstoffinnovationen priorisieren.

Natürliche und biologische Inhaltsstoffe hingegen stellen das am schnellsten wachsende Segment im chinesischen Energydrink-Markt dar, mit einer prognostizierten CAGR von 8,62 % bis 2031. Dieses Wachstum wird durch eine wachsende Anzahl gesundheitsbewusster Verbraucher angetrieben, die mehr Transparenz bei der Beschaffung und Formulierung von Inhaltsstoffen fordern. Diese Verbraucher suchen aktiv nach Energydrink-Optionen, die ihrem auf Wohlbefinden ausgerichteten Lebensstil entsprechen und natürliche sowie biologische Komponenten betonen. Das wachsende Bewusstsein für die potenziellen gesundheitlichen Vorteile solcher Inhaltsstoffe, gepaart mit einer wachsenden Präferenz für nachhaltige und Clean-Label-Produkte, treibt die Akzeptanz natürlicher und biologischer Energydrinks im Markt weiter voran.

Nach Vertriebskanal: Dominanz des Einzelhandels steht vor Erholung im Gastronomiebereich

Im Jahr 2025 dominieren Einzelhandelskanäle den chinesischen Energydrink-Markt mit einem Marktanteil von 87,25 %, was ihre entscheidende Rolle bei der Gewährleistung einer weitverbreiteten Verbraucherzugänglichkeit unterstreicht. Convenience-Stores, Supermärkte und Online-Einzelhandelsplattformen sind die Haupttreiber dieser Dominanz und bieten Verbrauchern einen einfachen Zugang zu Energydrinks zu wettbewerbsfähigen Preisen. Die wachsende Verbreitung von E-Commerce-Plattformen, gepaart mit der zunehmenden Präferenz für Heimlieferdienste, hat die Position der Einzelhandelskanäle weiter gestärkt. Darüber hinaus zieht die Bequemlichkeit, Energydrinks zusammen mit anderen täglichen Bedarfsartikeln in Supermärkten und Convenience-Stores zu kaufen, weiterhin eine breite Verbraucherbasis an, insbesondere in städtischen Gebieten.

Andererseits wird erwartet, dass Gastronomiekanäle in China ein erhebliches Wachstumspotenzial aufweisen, mit einer prognostizierten CAGR von 7,98 % bis 2031. Dieses Wachstum wird hauptsächlich durch die Erholung des Gastronomiesektors und den wachsenden Trend zur Premiumisierung beim Energydrink-Konsum angetrieben. Restaurants, Bars und Unterhaltungseinrichtungen integrieren Energydrinks zunehmend in ihr Angebot und bedienen eine wachsende Verbrauchernachfrage nach Premium- und innovativen Getränkeoptionen. Die Verschiebung der Verbraucherpräferenzen hin zu sozialem und erlebnisorientiertem Konsum, insbesondere bei jüngeren Bevölkerungsgruppen, stärkt die Relevanz von Gastronomiekanälen weiter.

Geografische Analyse

Der chinesische Energydrink-Markt zeigt regionale Konsummuster, die durch unterschiedliche wirtschaftliche Entwicklungsniveaus, Urbanisierung und kulturelle Besonderheiten geprägt sind. In Städten der ersten Kategorie wie Peking, Shanghai, Guangzhou und Shenzhen geben die Einwohner am meisten für Energydrinks aus. Dieser Trend wird durch schnelllebige Lebensstile, höhere verfügbare Einkommen und ein gesteigertes Bewusstsein für internationale Marken und Wellness-Trends angetrieben. Diese Großstädte fungieren als Testfelder für Innovationen, wo Premium-Formulierungen und neue Produkte Anklang finden, bevor sie breitere Märkte erreichen. Die Konzentration wohlhabender Verbraucher und eine fortschrittliche Einzelhandelsinfrastruktur in diesen Städten unterstützt ferner die Einführung hochwertiger Produkte und experimenteller Angebote.

Städte der zweiten und dritten Kategorie entwickeln sich unterdessen zu den wichtigsten Wachstumsfronten für Energydrinks. Diese Gebiete, die eine rasche Urbanisierung und Infrastrukturentwicklungen erleben, verfügen über eine wachsende Mittelschicht mit gesteigerter Kaufkraft. Diese Entwicklung eröffnet nicht nur neue Konsummöglichkeiten, sondern verbessert auch die Einzelhandelszugänglichkeit. Verbraucher in diesen aufstrebenden Märkten tendieren zu wertorientierten Produkten und vertrauenswürdigen Marken mit etablierten Sicherheitsnachweisen. Dies bietet Marktführern eine hervorragende Gelegenheit, ihre Vertriebsnetze zu erweitern und gleichzeitig eine Premium-Positionierung in den wohlhabenderen Städten der ersten Kategorie beizubehalten. Darüber hinaus erleichtert die wachsende Verbreitung moderner Handelskanäle und E-Commerce-Plattformen in diesen Regionen die Marktexpansion weiter.

Während Marken diese Landschaft navigieren, wird ihre geografische Vertriebsstrategie entscheidend für die Erlangung eines Wettbewerbsvorteils. Der Erfolg hängt davon ab, Ansätze auf die einzigartigen Anforderungen jeder Region zuzuschneiden und dabei eine einheitliche Markenidentität und gleichbleibende Produktqualität aufrechtzuerhalten. Regionale Geschmäcker bestimmen Präferenzen bei Geschmacksprofilen, Verpackungsstilen und Preisgestaltung. Dies ebnet nicht nur den Weg für lokalisierte Produktinnovationen, sondern stellt auch eine Herausforderung für Hersteller dar, die angesichts vielfältiger Marktanforderungen nach Skaleneffekten streben. Unternehmen müssen den Bedarf an Anpassung mit betrieblicher Effizienz in Einklang bringen, um Marktanteile in diesen unterschiedlichen geografischen Segmenten effektiv zu gewinnen.

Regulatorisches Umfeld

Energydrinks, die in China als gewöhnliche Getränke vermarktet werden, müssen dem nationalen Lebensmittelsicherheitsrahmen für Getränke entsprechen, einschließlich GB 7101-2022, der die grundlegenden Sicherheits- und Zusammensetzungsanforderungen für Getränkeprodukte regelt. Wenn Marken funktionale oder gesundheitsbezogene Aussagen anstreben, gelten zusätzliche Compliance-Wege im Rahmen des Registrierungs-/Meldesystems für Gesundheitslebensmittel der State Administration for Market Regulation (SAMR), was in der Praxis eine Trennung zwischen der Standard-Getränke-Compliance und der gesundheitslebensmittelähnlichen Nachweisführung für eine stärkere funktionale Positionierung schafft.

Für Importe hat die General Administration of Customs (GACC) ihr Registrierungssystem für ausländische Lebensmittelhersteller mit dem Erlass Nr. 280 aktualisiert, der ab dem 1. Juni 2026 in Kraft tritt und den vorherigen Rahmen des Erlasses 248 ersetzt, wodurch das risikobasierte Registrierungsmanagement für Anlagen, die Lebensmittel nach China exportieren, gestärkt wird. Neben verbindlichen nationalen Normen bieten freiwillige Branchenstandards wie T/CIET 408-2024 und T/CEAC 023-2024 zusätzliche technische Spezifikationen für die Qualität von Energydrinks, die sich auf Beschaffung, Qualitätssicherung und Anforderungen an die Einzelhandelsakzeptanz auswirken können, selbst wenn sie rechtlich nicht bindend sind.

Wettbewerbslandschaft

Der chinesische Energydrink-Markt operiert in einer stark konsolidierten Wettbewerbslandschaft, die den oligopolistischen Charakter des Marktes hervorhebt, in dem einige wenige wichtige Akteure die Branche dominieren. Diese etablierten Unternehmen profitieren von erheblicher Marktmacht, die es ihnen ermöglicht, Preisgestaltung, Produktangebote und allgemeine Markttrends zu beeinflussen. Ihre Dominanz wird durch ihre Fähigkeit, stark in Marketing, Forschung und Produktinnovation zu investieren, weiter verstärkt, was erhebliche Eintrittsbarrieren für neue Marktteilnehmer und kleinere Wettbewerber schafft. Die hohe Konzentration spiegelt auch die Fähigkeit dieser Akteure wider, sich an veränderte Verbraucherpräferenzen und regulatorische Anforderungen anzupassen und ihre Position weiter zu festigen.

Einer der Hauptfaktoren, der zur Dominanz dieser Akteure beiträgt, sind ihre umfangreichen Vertriebsnetze. Diese Netzwerke ermöglichen es ihnen, eine weitverbreitete Verfügbarkeit ihrer Produkte in städtischen und ländlichen Gebieten sicherzustellen und eine vielfältige Verbraucherbasis zu bedienen. Darüber hinaus verschaffen ihnen ihre starken Beziehungen zu Einzelhändlern und Distributoren einen Wettbewerbsvorteil bei der Sicherung von Hauptregalflächen und der Aufrechterhaltung einer konsistenten Produktsichtbarkeit. Dieser strategische Vorteil ermöglicht es ihnen, ihre Zielgruppe effektiv zu erreichen und ihre Marktposition aufrechtzuerhalten. Darüber hinaus hat die Fähigkeit, E-Commerce-Plattformen zu nutzen, ihre Reichweite erweitert, insbesondere bei jüngeren, technikaffinen Verbrauchern, die einen erheblichen Teil der Zielgruppe des Energydrink-Marktes ausmachen.

Markenerkennung spielt ebenfalls eine entscheidende Rolle bei der Aufrechterhaltung der Marktdominanz dieser wichtigen Akteure. Im Laufe der Jahre haben diese Unternehmen erheblich in den Aufbau starker Markenidentitäten durch Werbekampagnen, Sponsoring und Empfehlungen investiert, insbesondere in den Sport- und Unterhaltungssektoren. Dies hat zu einer hohen Verbraucherloyalität und -vertrauen geführt, was es für neue Marktteilnehmer schwierig macht, zu konkurrieren. Darüber hinaus führen diese Marken häufig limitierte Produkte und Geschmacksrichtungen ein, um das Verbraucherinteresse aufrechtzuerhalten und Wiederholungskäufe zu fördern.

Marktführer der chinesischen Energydrink-Branche

Monster Beverage Corporation

The Coca-Cola Company

PepsiCo, Inc.

Eastroc Beverage Group Co., Ltd.

Red Bull GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf Reformulierung und Portfoliosegmentierung, die funktionale Vorteile mit strengerer Compliance und der Verbraucheraufmerksamkeit gegenüber Zucker und Inhaltsstoffen in Einklang bringen. Während konventionelle Formulierungen weiterhin dominieren (84,90% Anteil im Jahr 2025) und natürliche/biologische Varianten von einer kleineren Basis aus expandieren, können Marken zuckerfreie und Clean-Label-Energy-Angebote unter Verwendung erkennbarer Zutatenthemen (zum Beispiel Ginseng- oder Goji-inspirierte Geschmacksrichtungen) skalieren, während sie innerhalb der Getränkestandardanforderungen wie GB 7101-2022 bleiben. Das schnell wachsende Shots-Untersegment schafft zudem Raum für hochwertige, präzise dosierte Formate für urbane, unterwegs-taugliche Anwendungsfälle, mit Vertriebsunterstützung über Off-Trade- und Online-Kanäle.

Auch Ausführungs- und operative Fähigkeiten prägen die Wettbewerbsergebnisse. Monster Beverage hob hervor, das Vertriebsnetz von The Coca-Cola Company zu nutzen, um die Reichweite in China zu vertiefen, einschließlich gezielter Kanalstrategien wie einer auf Universitäten ausgerichteten Marktdurchdringung, was eine breitere Verfügbarkeit und eine schnellere Einführung neuer SKUs unterstützt. Inländische Marktführer finanzieren gleichzeitig den Ausbau von Kapazitäten an mehreren Standorten sowie Lieferkettenverbesserungen, wie das Beispiel von Eastroc Beverage zeigt, das im Januar 2026 in Hongkong Kapital aufnahm, um die Produktionskapazität zu erweitern und seine Lieferkette zu modernisieren. Dies hält Produktionsfläche, Rückverfolgbarkeit und Kanalabdeckung zentral für den Regalzugang und die Preissetzungsmacht in einem stark konsolidierten Markt.

Aktuelle Branchenentwicklungen

- Juni 2026: Monster Beverage erklärte, dass das Unternehmen das Vertriebssystem von The Coca-Cola Company nutzt, um seine Präsenz bei Energydrinks in China auszubauen, einschließlich eines Vorstoßes über universitätsbezogene Kanäle. Dies stärkt die Marktzugangsreichweite und unterstützt eine schnellere Einführungsfähigkeit bei stark frequentierten urbanen Konsumanlässen, was den Wettbewerbsdruck auf Regalfläche und Werbeintensität erhöht.

- Januar 2026: Eastroc Beverage führte seinen Börsengang in Hongkong durch und nahm 10,14 Milliarden HKD auf, wobei die Erlöse für die Erweiterung der Produktionskapazität und die Modernisierung der Lieferkette vorgesehen sind. Diese Finanzierung unterstützt eine schnellere Skalierung von Produktion und Logistik und stärkt den Vorteil großer inländischer Akteure in einem stark konsolidierten Markt.

- November 2024: Die TCP Group kündigte einen Wachstumsfahrplan an, der die Eröffnung einer dritten Produktionsstätte in Guangxi bis Anfang 2025 umfasste. Die geplante Kapazitätserweiterung soll die lokalisierte Versorgung untermauern und die Vertriebsabdeckung erweitern, um die Wettbewerbsposition zu unterstützen, da Marken SKUs und Verpackungsoptionen für verschiedene Städteklassen hinzufügen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von in China verkauften Energydrinks, die auf mentale oder körperliche Stimulation ausgerichtet sind, typischerweise unter Verwendung von Koffein und ähnlichen funktionalen Inhaltsstoffen. Er umfasst sowohl kohlensäurehaltige als auch nicht kohlensäurehaltige Formate in Einzelhandel und Gastronomie, gemessen auf Basis des Verkaufswerts.

Ausschlüsse des Geltungsbereichs: Wir schließen breitere Erfrischungsgetränke aus, die keine Energie- oder Stimulationsaussage treffen, und wir zählen keine DIY-Mischungen, die nicht als fertige Energydrinks verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Getränke

- Shots

- Mixer

- Nach Verpackungstyp

- PET-/Glasflaschen

- Dosen

- Sonstige Verpackungstypen

- Nach Inhaltsstoff

- Konventionell

- Natürlich/Bio

- Nach Vertriebskanal

- Gastronomie

- Einzelhandel

- Convenience-Stores/Lebensmittelgeschäfte

- Supermärkte/Verbrauchermärkte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Wir beginnen mit dem Aufbau einer Faktenbasis rund um Nachfragetreiber und das Verkaufsumfeld in China und wandeln diese Signale dann in Eingabegrößen um. Öffentliche Quellen wie chinesische Zollhandelsstatistiken, Veröffentlichungen des National Bureau of Statistics, Mitteilungen der State Administration for Market Regulation und Dokumentation des China National Food Safety Standard helfen uns, Kategoriedefinitionen, Kennzeichnungsvorschriften und die allgemeine Konsumrichtung zu verstehen.

Um das Modell zu formen, prüfen wir zudem Geschäftsberichte und Investorenpräsentationen von Unternehmen, seriöse Presseberichterstattung sowie Websites von Verbänden für Getränke- und Einzelhandelsorganisationen. Wir beziehen fachbegutachtete Literatur zu Ernährung und Inhaltsstoffen ein, um funktionale Aussagen und Formulierungsverschiebungen zu verfolgen. Wo nötig, nutzen wir kostenpflichtige Abonnements, die Unternehmensfinanzdaten zusammenstellen, sowie separate kostenpflichtige Abonnements, die sendungsbezogene Import- und Exportaufzeichnungen verfolgen, um Größenordnung und Preisentwicklungen zu überprüfen. Diese Desk-Research-Quellen sind lediglich illustrativ, und für die Datenerhebung, Gegenprüfungen und die Klärung offener Fragen wurden zusätzliche Referenzen herangezogen.

Primärinterviews und Umfragen

Primärinterviews dienen dazu, das in der Desk Research Gefundene zu überprüfen, insbesondere hinsichtlich Kanalmix, Preisstufen und dem, was tatsächlich in den verschiedenen Städteklassen verkauft wird. Wir sprachen mit einer Mischung aus Managern auf Markenseite, Distributoren, Einzelhändlern und Teilnehmern aus den Bereichen Inhaltsstoffe und Verpackung und überprüften anschließend die Annahmen über die wichtigsten Konsumregionen Chinas hinweg, sodass sich das endgültige Marktmodell nicht auf eine einzige Sichtweise stützt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 14% | |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 15% | Manager: 51% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem der chinesische Nachfragepool durch die Abbildung des Energydrink-Konsums über On-Trade und Off-Trade rekonstruiert und dann anhand beobachteter Preisspannen nach Verpackungstyp und Kanal in Werte umgerechnet wird. Sobald diese Struktur stabil ist, führen wir selektive Bottom-up-Prüfungen durch, etwa durch Aufsummierung einer Stichprobe von Lieferanten- und Markenumsätzen, wo Offenlegungen vorliegen, und die Validierung der implizierten Mengen anhand des durchschnittlichen Verkaufspreises multipliziert mit den geschätzten verkauften Einheiten.

Wichtige Einflussgrößen, die das Modell bewegen, umfassen die Preisgestaltung im Einzelhandelsregal und die Werbeintensität, den Online-Anteil der Getränkekäufe, den Mix aus Dosen gegenüber PET oder Glas, Verschiebungen in der Positionierung von Inhaltsstoffen (konventionell versus natürlich) sowie das Tempo der Einführung zuckerfreier oder kalorienarmer Produkte. Da Saisonalität in dieser Kategorie sichtbar ist, berücksichtigen wir auch die von Kanalbefragten beschriebenen Nachfragesteigerungsmuster in Spitzenzeiten und passen dann für ungewöhnliche Jahre mit einmaligen Nachfragespitzen an.

Für die Prognose verwenden wir eine Szenarioanalyse, sodass das Basisszenario die erwartete Preis- und Mengenentwicklung widerspiegelt, während gleichzeitig sowohl ein konservativerer als auch ein aggressiverer Pfad möglich bleibt. Die Annahmen basieren auf Expertenfeedback zu Premiumisierung, Kanalwachstum (insbesondere online) sowie realistischer Kapazitäts- und Vertriebserweiterung. Wo Bottom-up-Offenlegungen für kleinere Marken fehlen, werden Lücken durch die Anwendung beobachteter Kanalsortimentszahlen und typischer Preisstufen geschlossen, und die implizierten Gesamtwerte werden anschließend gegen unabhängige Nachfragesignale überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor ihrer Fertigstellung auf mehr als eine Weise überprüft, wobei die erste Prüfung darin besteht, ob sich das Modell wie die reale Kategorie verhält, einschließlich plausibler Kanalanteile, Verpackungsmix und Preisentwicklung. Danach führen wir Abweichungsprüfungen gegen unabhängige Indikatoren wie Handelsströme, wichtige Einzelhandelsaktivitätssignale und öffentlich sichtbare Preismuster durch, und wir untersuchen alle Ausreißer, bis der Treiber verstanden ist.

Ein zweiter Analyst überprüft die wichtigsten Annahmen und die Berechnungslogik, und Folgegespräche werden ausgelöst, wenn sich eine Kennzahl wesentlich verändert oder wenn ein Befragter eine andere Kanalrealität beschreibt als erwartet. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, die Preise oder Nachfrage beeinflussen können. Vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit der Kunde die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhält.

Vergleich der Marktgröße für Energydrinks in China von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Energydrinks in China variieren häufig, da unterschiedliche Studien nicht dieselbe Produktpalette erfassen und auch unterschiedliche Preis- und Kanalannahmen anwenden. Auch das Timing spielt eine Rolle, da dasselbe Jahr je nach Zeitpunkt der Währungsumrechnung und der Geschwindigkeit, mit der neue Informationen einbezogen werden, größer oder kleiner erscheinen kann.

Die Hauptlücke ergibt sich daraus, ob Energy-Shots und Energy-Mixer eingeschlossen sind, sowie daraus, wie schnell die durchschnittlichen Verkaufspreise über Online- und Offline-Kanäle hinweg steigen dürfen. Im Ansatz von Mordor Intelligence sind diese angrenzenden Formate ausdrücklich im Produktumfang enthalten, und die durchschnittlichen Verkaufspreise werden anhand kanalspezifischer Preisstufen validiert, bevor die Gesamtwerte finalisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,51 Milliarden USD (2026) | |

| Branchenverlag A | 6,50 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und scheint Preisgestaltung und Vertrieb an einer engeren Mainstream-Definition von Energydrinks auszurichten, was neuere Formate und die jüngste Verschiebung im Kanalmix unterschätzen kann. |

| Syndizierte Zusammenfassung B | 9,65 Milliarden USD (2024) | Arbeitet mit einem anderen Basisjahr und Prognosefenster, und die höhere Entwicklung kann durch eine aggressivere Entwicklung der durchschnittlichen Verkaufspreise sowie eine lockerere Validierung der Aufteilung zwischen On-Trade und Off-Trade in ganz China bedingt sein. |

Zusammengenommen wird die Streuung größtenteils durch die Abstimmung des Geltungsbereichs sowie die Behandlung von Preis- und Kanalanteilen im Modell erklärt. Wenn Produktformate, Kanalgewichtungen und die Logik der durchschnittlichen Verkaufspreise klar dargelegt und anhand beobachtbarer Signale überprüft werden, lässt sich die resultierende Marktgröße leichter reproduzieren und mit neuen Entwicklungen aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Energydrink-Markt derzeit?

Der Markt ist im Jahr 2026 USD 12,51 Milliarden wert und soll bis 2031 USD 18,01 Milliarden erreichen.

Wie schnell wird der chinesische Energydrink-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er im Zeitraum 2026–2031 mit einer CAGR von 7,56 % wächst, angetrieben durch Produktinnovation und steigende gesundheitsorientierte Nachfrage.

Welches Produktsegment wächst am schnellsten?

Energie-Shots wachsen bis 2031 mit einer CAGR von 8,09 % und spiegeln den Verbraucherwunsch nach konzentrierten, tragbaren Formaten wider.

Warum sind natürliche und biologische Inhaltsstoffe wichtig?

Gesundheitsbewusste Verbraucher bevorzugen zunehmend Clean-Label-Getränke, was natürlichen oder biologischen Formulierungen einen CAGR-Vorteil von 8,62 % verschafft.

Seite zuletzt aktualisiert am: