Milchpulvermarktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 36.45 Milliarden US-Dollar |

| Marktgröße (2031) | 43.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.81% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Milchpulvermarktanalyse von Mordor Intelligence

Die Milchpulvermarktgröße soll von 35,11 Mrd. USD im Jahr 2025 auf 36,45 Mrd. USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 43,95 Mrd. USD bei einem CAGR von 3,81 % über den Zeitraum 2026–2031 erreichen. Milchpulver, eine dehydrierte Form von flüssiger Milch, wird in verschiedenen Branchen umfassend eingesetzt, darunter Säuglingsnahrung, Süßwaren, Backwaren, Getränke und Nahrungsergänzungsmittel. Seine lange Haltbarkeit, einfache Lagerung und Transportvorteile machen es zu einer bevorzugten Wahl bei Herstellern und Verbrauchern gleichermaßen. Das Marktwachstum wird in erster Linie durch die steigende Nachfrage nach praktischen und langlebigen Milchprodukten angetrieben, insbesondere in Regionen mit eingeschränktem Zugang zu Frischmilch. Das wachsende Gesundheitsbewusstsein der Verbraucher hat die Nachfrage nach Milchpulver weiter angekurbelt, insbesondere nach angereicherten und biologischen Varianten, die spezifische Ernährungsbedürfnisse erfüllen. Die zunehmende Verwendung von Milchpulver in Schwellenländern, wo es als kostengünstige Alternative zu flüssiger Milch dient, ist ein weiterer wesentlicher Faktor, der zur Marktexpansion beiträgt. Darüber hinaus integriert die Lebensmittel- und Getränkeindustrie zunehmend Milchpulver in ihre Produkte, um den Nährwert zu steigern und die Produktstabilität zu verbessern.

Wichtigste Erkenntnisse des Berichts

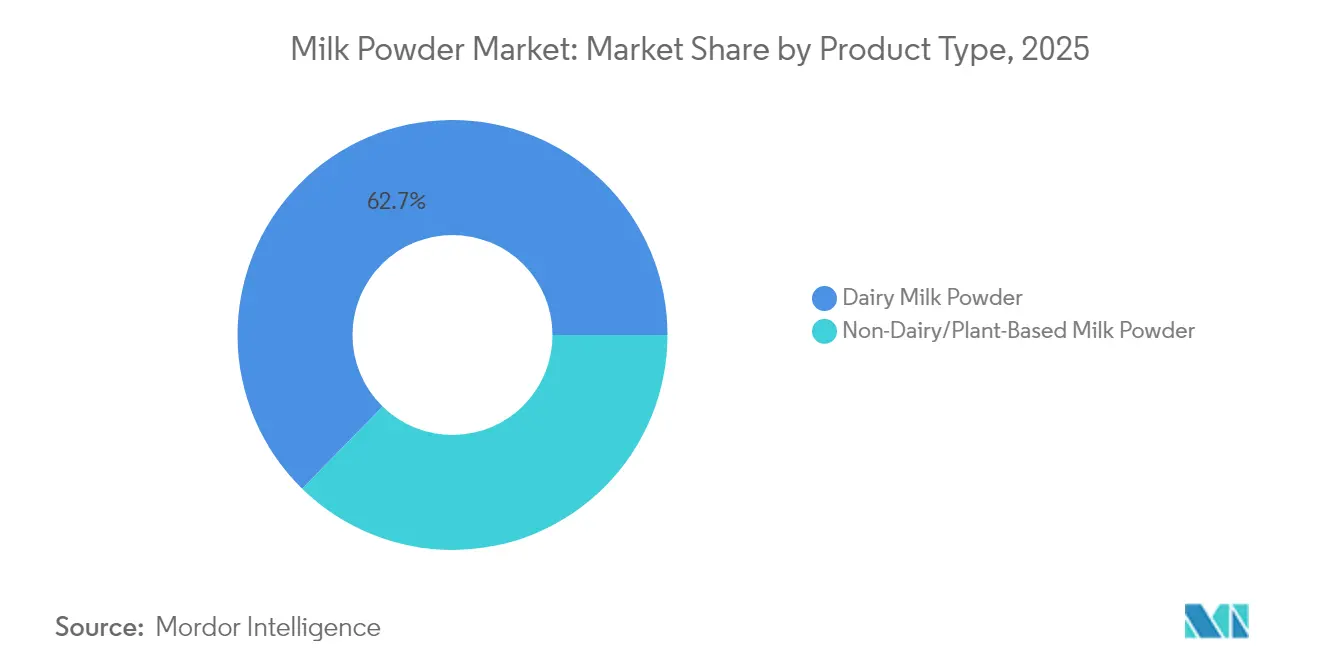

- Nach Produkttyp hielt Milchpulver aus Milch im Jahr 2025 einen Anteil von 62,68 % am Milchpulvermarkt; milchfreie Alternativen verzeichnen mit 3,92 % bis 2031 den schnellsten CAGR.

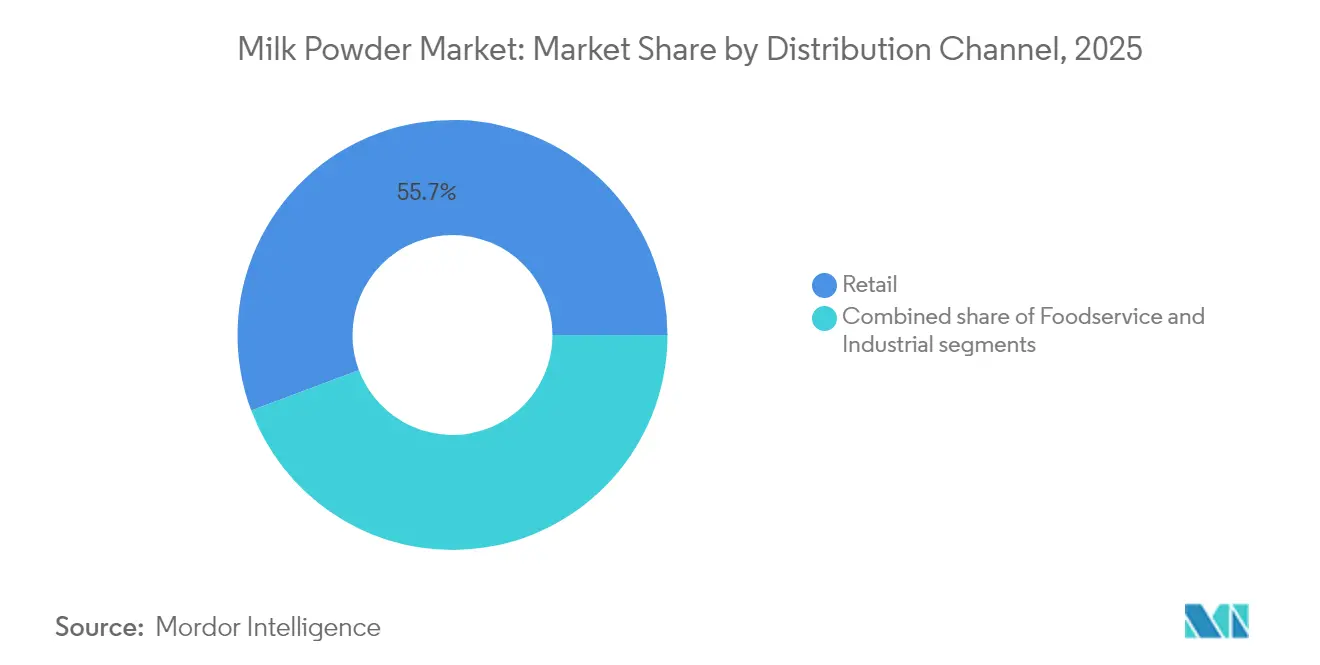

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 55,72 % der Milchpulvermarktgröße auf den Einzelhandel, während die Gastronomie bis 2031 voraussichtlich mit einem CAGR von 4,85 % wachsen wird.

- Nach Verpackung führten flexible Beutel im Jahr 2025 mit einem Umsatzanteil von 37,58 %; Einzelportionsbeutel sollen mit einem CAGR von 4,60 % wachsen.

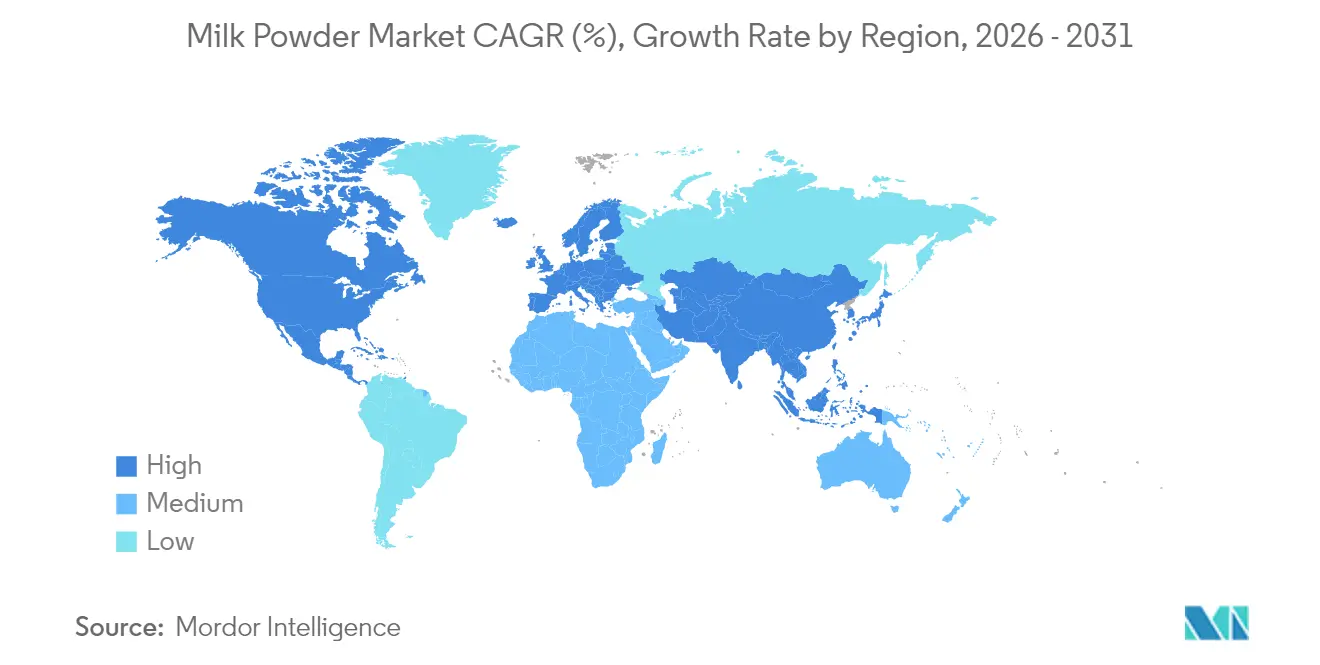

- Nach Geografie trug Asien-Pazifik 41,62 % des Umsatzes im Jahr 2025 bei, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einem CAGR von 4,90 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Milchpulvermarkttrends und -einblicke

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach Säuglingsnahrung | +0.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Bevölkerungswachstum und Urbanisierung | +0.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Milchverarbeitungstechnologie steigern Qualität und Effizienz von Milchpulver | +0.4% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verwendung in verarbeiteten Lebensmitteln wie Fertiggerichten, Desserts und Getränken | +0.3% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Forschungs- und Entwicklungsinvestitionen in rekombinierte UHT-Milchgetränke fördern die industrielle Nachfrage | +0.4% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Trend zu proteinreicher Ernährung steigert Magermilchpulver in der Kategorie Sporternährung | +0.5% | Nordamerika und Europa, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Säuglingsnahrung

Die globale Nachfrage nach Säuglingsnahrung intensiviert sich, da sich die regulatorischen Rahmenbedingungen weiterentwickeln, um die Marktresilienz und Ernährungsadäquanz zu unterstützen. Im Jahr 2025 stellte die FDA ihre langfristige nationale Strategie vor, die darauf abzielt, die Widerstandsfähigkeit des US-amerikanischen Säuglingsnahrungsmarktes zu stärken. Die Strategie führt neue Maßnahmen zur Kontaminationsprävention ein und bietet Herstellern Anreize, die Diversifizierung angesichts jüngster Lieferkettenunterbrechungen zu fördern. Diese Maßnahmen sollen eine robustere und zuverlässigere Lieferkette gewährleisten, das Risiko von Engpässen minimieren und das Verbrauchervertrauen stärken. Gleichzeitig machen technologische Fortschritte bei Premium-Formulierungen Wellen. Ein Beispiel hierfür ist Nestlés Einführung von NAN Sinergity, das sechs Oligosaccharide aus Muttermilch enthält. Dieser Schritt unterstreicht, wie eine Super-Premium-Positionierung nicht nur höhere Margen erzielt, sondern auch spezifische Ernährungsbedürfnisse erfüllt und die wachsende Nachfrage nach spezialisierter Säuglingsernährung adressiert. Die Kombination aus regulatorischer Unterstützung und innovativen Fortschritten treibt ein Nachfragewachstum an, das nicht nur an traditionelle demografische Einflüsse gebunden ist, sondern auch durch sich wandelnde Verbraucherpräferenzen und gesundheitsbewusste Entscheidungen angetrieben wird.

Bevölkerungswachstum und Urbanisierung

Mit zunehmender Urbanisierung in Schwellenländern entsteht ein strukturelles Nachfragewachstum, wobei ein verbesserter Zugang zu verpackten Milchprodukten und steigende verfügbare Einkommen die Entscheidungen hin zu Premium-Ernährung lenken. Laut einem UN-Habitat-Bericht beherbergt Asien 54 % der städtischen Weltbevölkerung, was über 2,2 Milliarden Menschen entspricht. Prognosen zufolge wird die städtische Bevölkerung Asiens bis 2050 um weitere 1,2 Milliarden wachsen, was einem Anstieg von 50 % entspricht[1]Quelle: UN-Habitat, "Asien und die Pazifikregion", www.unhabitat.org. Diese rasche Urbanisierung im Asien-Pazifik-Raum schafft nicht nur dichte Verbraucherzentren, sondern stärkt auch die Infrastruktur und ebnet den Weg für Kühlkettenvertriebsnetze, die für die Erschließung des Milchpulvermarktes unerlässlich sind. Städtische Verbraucher, insbesondere in Regionen, in denen Frischmilch aufgrund infrastruktureller Einschränkungen nur begrenzt verfügbar ist, zeigen eine ausgeprägte Bereitschaft, mehr für Bequemlichkeit und Ernährungsvorteile zu zahlen. Diese demografische Entwicklung legt robuste Wachstumsgrundlagen, die über flüchtige Konjunkturzyklen hinausgehen und vorhersehbare Nachfragemuster fördern. Solche Muster wiederum stärken die langfristige Kapazitätsplanung und Investitionsstrategien.

Fortschritte in der Milchverarbeitungstechnologie steigern Qualität und Effizienz von Milchpulver

Verarbeitungsinnovationen verbessern die Produktqualität und senken die Betriebskosten, indem sie die Nährstofferhaltung optimieren und die Haltbarkeit durch präzise Fertigungstechniken verlängern. SPX FLOW setzt fortschrittliche Milchfraktionierungstechnologie ein und wendet Mikrofiltration, Ultrafiltration und Nanofiltration an. Dieser Ansatz bewahrt Nährstoffkomponenten, ermöglicht vielfältige Milchtrennungen, minimiert Abfall und steigert den Produktwert. Diese Fortschritte ermöglichen es Herstellern, Milch effizient in verschiedene Komponenten wie Proteine, Fette und Mineralien aufzutrennen und so eine breite Palette hochwertiger Produkte zu schaffen. Diese technologischen Fortschritte ermöglichen es Herstellern, spezialisierte Formulierungen zu entwickeln, die auf spezifische Ernährungsbedürfnisse zugeschnitten sind, während sie mit traditionellen Methoden kostenwettbewerbsfähig bleiben. Darüber hinaus erweitern Hersteller die Produktionsmöglichkeiten durch die Integration von Präzisionsfermentationskapazitäten und schaffen einzigartige Proteinprofile, die auf sich wandelnde Verbraucherbedürfnisse eingehen und ihr Angebot in einem überfüllten Markt differenzieren.

Verwendung in verarbeiteten Lebensmitteln wie Fertiggerichten, Desserts und Getränken

Lebensmittelhersteller integrieren Milchpulver zunehmend in verschiedene Produktkategorien, um Nährwertprofile zu verbessern und die Haltbarkeit zu verlängern. Dieser Trend wird durch die Vielseitigkeit von Milchpulver angetrieben, das in Produkten von Backwaren und Süßwaren bis hin zu Getränken und Säuglingsnahrung eingesetzt werden kann. Dank fortschrittlicher Verarbeitungstechnologien können Hersteller nun Löslichkeitsbeschränkungen überwinden und Milchpulver in Anwendungen integrieren, die einst als ungeeignet galten, wie proteinreiche Getränke und verzehrfertige Mahlzeiten. Gleichzeitig treibt ein wachsender Trend hin zu Clean-Label-Produkten die Präferenz für vertraute Milchzutaten gegenüber synthetischen Ersatzstoffen an, da Verbraucher zunehmend Transparenz und natürliche Bestandteile in ihren Lebensmitteln suchen. Diese weitverbreitete industrielle Nutzung schützt Produzenten nicht nur vor den unvorhersehbaren Schwankungen des Verbrauchermarktes, sondern ebnet auch den Weg für lukrative Möglichkeiten in spezialisierten Formulierungen, einschließlich funktioneller Lebensmittel und Premium-Produktlinien.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Laktoseintoleranz und Allergien | -0.4% | Global, mit stärkerer Auswirkung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Volatile globale Milchrohstoffpreise durch klimabedingte Angebotsschocks | -0.6% | Global, besonders exportabhängige Regionen betreffend | Kurzfristig (≤ 2 Jahre) |

| Strenge EU-Grenzwerte für Antibiotikarückstände schränken Importe bestimmter Milchpulver ein | -0.3% | Europa und Exportmärkte nach Europa | Mittelfristig (2–4 Jahre) |

| Lagerungs- und Transportherausforderungen behindern die Milchpulververteilung | -0.2% | Global, konzentriert in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Laktoseintoleranz und Allergien

Milchpulver steht vor erheblichen Herausforderungen durch Laktoseintoleranz und Milchallergien, die als wesentliche Hemmnisse in diesem Markt wirken. Laut den National Institutes of Health (NIH) sind etwa 68 % der Weltbevölkerung von Laktoseintoleranz betroffen[2]Quelle: Nationales Institut für Gesundheit, "Definition und Fakten zur Laktoseintoleranz", www.niddk.nih.gov. Dieser Zustand schränkt den Konsum von milchbasierten Produkten, einschließlich Milchpulver, ein, da Personen mit Laktoseintoleranz Schwierigkeiten haben, Laktose zu verdauen, einen in Milch und Milchprodukten enthaltenen Zucker. Darüber hinaus reduzieren Milchallergien, die besonders bei Kindern verbreitet sind, die potenzielle Verbraucherbasis für Milchpulver weiter. Der Frontiers-Bericht 2024 identifiziert die Kuhmilchallergie als eine der häufigsten Nahrungsmittelallergien bei Kindern, mit einer Prävalenz von 1,8 % bei Kindern im Alter von 1 bis 5 Jahren in den Vereinigten Staaten[3]Quelle: Frontiers, "Die Zukunft der Kuhmilchallergie – Milchleitern bei IgE-vermittelter Nahrungsmittelallergie", www.frontiersin.org. Diese gesundheitlichen Bedenken haben zu einer wachsenden Verbraucherpräferenz für milchfreie Alternativen geführt, wie pflanzliche Milchpulver, die als gesünder und geeigneter für Personen mit Laktoseintoleranz oder Milchallergien wahrgenommen werden. Darüber hinaus betonen Regulierungsbehörden weltweit zunehmend die Notwendigkeit einer klaren und genauen Kennzeichnung von Allergenen in Lebensmitteln. Dieser regulatorische Fokus erhöht die betrieblichen Herausforderungen für Hersteller, da sie die Einhaltung strenger Kennzeichnungsanforderungen sicherstellen müssen, während sie Produktqualität und Marktwettbewerbsfähigkeit aufrechterhalten.

Volatile globale Milchrohstoffpreise durch klimabedingte Angebotsschocks

Volatile globale Milchrohstoffpreise, insbesondere im Milchpulvermarkt, werden maßgeblich durch klimabedingte Angebotsschocks beeinflusst. Unvorhersehbare Wettermuster wie Dürren, Überschwemmungen und extreme Temperaturen haben die Milchproduktion in wichtigen milcherzeugenden Regionen gestört. Diese Störungen führen zu inkonsistenten Versorgungsniveaus und erzeugen Preisinstabilität auf dem Markt. Darüber hinaus hat der Klimawandel die Verfügbarkeit und Qualität von Futtermitteln beeinträchtigt und die Milchproduktion weiter belastet. Solche angebotsseitigen Herausforderungen haben es Produzenten erschwert, eine gleichmäßige Produktion aufrechtzuerhalten, was die Preisschwankungen verstärkt. Diese Volatilität stellt ein wesentliches Hemmnis für den Milchpulvermarkt dar und beeinträchtigt sowohl Produzenten als auch Verbraucher, indem sie die Unsicherheit erhöht und die langfristige Planung und Investitionsentscheidungen erschwert. Darüber hinaus ist die globale Milchwirtschaft stark auf bestimmte Regionen für die Milchproduktion angewiesen, wie Neuseeland, die Europäische Union und die Vereinigten Staaten. Wenn diese Regionen klimabedingte Störungen erleiden, sind die Auswirkungen in der gesamten globalen Lieferkette zu spüren. So haben beispielsweise Dürrebedingungen in Neuseeland, einem führenden Milchpulverexporteur, historisch gesehen zu reduzierten Exportmengen geführt und die Preise auf den internationalen Märkten in die Höhe getrieben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Milchpulver aus Milch dominiert, pflanzliche Alternativen gewinnen an Bedeutung

Im Jahr 2025 dominierte Milchpulver aus Milch den Milchpulvermarkt mit einem bedeutenden Anteil von 62,68 %. Diese Dominanz ist auf seine weitverbreitete Verwendung in verschiedenen Anwendungen zurückzuführen, darunter Säuglingsnahrung, Backwaren, Süßwaren und Getränke. Die lange Haltbarkeit, einfache Transportierbarkeit und Nährwertvorteile von Milchpulver aus Milch machen es zu einer bevorzugten Wahl bei Verbrauchern und Herstellern gleichermaßen. Darüber hinaus profitiert das Segment von der wachsenden Nachfrage nach proteinangereicherten Ernährungsweisen und dem zunehmenden Konsum von verzehrfertigen und verarbeiteten Lebensmitteln. Schwellenländer, insbesondere im Asien-Pazifik-Raum, verzeichnen einen Anstieg der Nachfrage nach Milchpulver aus Milch aufgrund steigender verfügbarer Einkommen und sich ändernder Ernährungsgewohnheiten. Darüber hinaus sollen Fortschritte in der Verarbeitungstechnologie und die Verfügbarkeit von angereichertem Milchpulver aus Milch das Wachstum des Segments im Prognosezeitraum aufrechterhalten.

Andererseits verzeichnen milchfreie Alternativen wie pflanzliche Milchpulver ein rasantes Wachstum mit einem prognostizierten CAGR von 3,92 % bis 2031. Dieses Wachstum wird durch steigende Verbraucherpräferenzen für vegane und laktosefreie Produkte sowie ein zunehmendes Bewusstsein für ökologische Nachhaltigkeit angetrieben. Pflanzliche Milchpulver, die aus Quellen wie Soja, Mandeln und Hafer gewonnen werden, gewinnen aufgrund ihrer gesundheitlichen Vorteile und Eignung für Personen mit Ernährungseinschränkungen an Bedeutung. Die Expansion des Segments wird durch Innovationen im Produktangebot, wie aromatisierte und angereicherte Varianten, die auf unterschiedliche Verbraucherpräferenzen eingehen, weiter unterstützt. Darüber hinaus treibt die wachsende Akzeptanz pflanzlicher Ernährungsweisen, unterstützt durch Marketingkampagnen und Empfehlungen von Gesundheits- und Wellness-Influencern, die Nachfrage an. Die zunehmende Verfügbarkeit pflanzlicher Milchpulver in gängigen Einzelhandelskanälen und ihre Integration in verschiedene Lebensmittel- und Getränkeanwendungen sollen das weitere Wachstum in diesem Segment vorantreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Innovation bei Einzelportionen treibt Wachstum

Im Jahr 2025 dominierten flexible Beutel das Verpackungssegment des Milchpulvermarktes mit einem bedeutenden Umsatzanteil von 37,58 %. Diese Beutel werden aufgrund ihrer Leichtigkeit, Bequemlichkeit und Fähigkeit, die Frische des Produkts über einen längeren Zeitraum zu erhalten, weitgehend bevorzugt. Darüber hinaus sind flexible Beutel kostengünstig und umweltfreundlich, da sie im Vergleich zu starren Verpackungsoptionen weniger Material verbrauchen. Ihre Vielseitigkeit bei der Aufnahme verschiedener Größen und Mengen macht sie zu einer beliebten Wahl bei Herstellern und Verbrauchern gleichermaßen und treibt ihren erheblichen Marktanteil an. Darüber hinaus hat die wachsende Nutzung flexibler Beutel in E-Commerce-Kanälen, wo Haltbarkeit und einfacher Transport entscheidend sind, ihre Nachfrage weiter gestärkt.

Einzelportionsbeutel hingegen sollen im Prognosezeitraum mit einem CAGR von 4,60 % wachsen. Diese Beutel bedienen die steigende Nachfrage nach portionskontrolliertem und unterwegs-Konsum, insbesondere bei städtischen Verbrauchern und Berufstätigen. Die Bequemlichkeit von Einzelportionsbeuteln, kombiniert mit ihrer Erschwinglichkeit, hat sie zu einer bevorzugten Option für Einzelportionen gemacht. Darüber hinaus gewinnen Einzelportionsbeutel in Schwellenländern an Bedeutung, wo Erschwinglichkeit und Zugänglichkeit entscheidende Faktoren sind, die die Verbraucherwahl beeinflussen. Ihre kompakte Größe und einfache Entsorgung entsprechen der wachsenden Verbraucherpräferenz für nachhaltige und praktische Verpackungslösungen. Darüber hinaus hat der wachsende Trend gesundheitsbewusster Verbraucher, die präzise Portionsgrößen suchen, die Nachfrage nach Einzelportionsbeuteln weiter angekurbelt und sie als wachsendes Segment im Milchpulvermarkt positioniert.

Nach Vertrieb: Einzelhandel führt, Gastronomie wächst stark

Im Jahr 2025 entfiel auf das Einzelhandelssegment ein bedeutender Anteil von 55,72 % am Milchpulvermarkt. Diese Dominanz ist auf die steigende Nachfrage nach Milchpulver in Haushalten zurückzuführen, die durch seine längere Haltbarkeit und Bequemlichkeit im Vergleich zu flüssiger Milch angetrieben wird. Einzelhändler haben auch ihr Produktangebot erweitert, einschließlich biologischer und angereicherter Milchpulvervarianten, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Die wachsende Verbreitung von E-Commerce-Plattformen hat das Einzelhandelssegment weiter gestärkt und Milchpulver für eine breitere Verbraucherbasis zugänglicher gemacht. Darüber hinaus hat der wachsende Trend zum Kauf verpackter und markierter Lebensmittel zum Wachstum des Segments beigetragen, da Verbraucher bei ihren Lebensmittelentscheidungen zunehmend Qualität und Sicherheit priorisieren.

Unterdessen soll der Gastronomiesektor bis 2031 mit einem CAGR von 4,85 % wachsen. Dieses Wachstum wird durch den zunehmenden Einsatz von Milchpulver bei der Zubereitung verschiedener Lebensmittel- und Getränkeprodukte wie Backwaren, Desserts und Getränken im Gastronomiebereich angetrieben. Der Sektor profitiert von der Kosteneffizienz und einfachen Lagerung von Milchpulver, was es zu einer bevorzugten Wahl für Restaurants, Cafés und Cateringdienste macht. Darüber hinaus haben die zunehmende Anzahl von Schnellrestaurants und die wachsende Beliebtheit von verzehrfertigen und trinkfertigen Produkten die Nachfrage nach Milchpulver in diesem Segment verstärkt. Der Gastronomiesektor nutzt auch Innovationen in Produktformulierungen, wie laktosefreie und pflanzliche Milchpulveralternativen, um den vielfältigen Ernährungspräferenzen der Verbraucher gerecht zu werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 sichert sich die Asien-Pazifik-Region mit einem dominanten Marktanteil von 41,62 % im Milchpulvermarkt, angetrieben durch mehrere Schlüsselfaktoren. Die demografische Expansion der Region, kombiniert mit steigenden verfügbaren Einkommen, hat die Kaufkraft der Verbraucher erheblich gesteigert und einen besseren Zugang zu verpackten Milchprodukten, einschließlich Milchpulver, ermöglicht. Urbanisierungstrends verstärken diese Nachfrage weiter, da städtische Verbraucher zunehmend bequeme und lagerstabile Milchoptionen bevorzugen. Darüber hinaus unterliegt Chinas regulatorisches Umfeld erheblichen Veränderungen mit der Einführung neuer nationaler Lebensmittelsicherheitsstandards und Einschränkungen bei der Verwendung von Milchpulver in lagerstabiler Milch. Während diese Vorschriften kurzfristige Störungen verursachen, erhöhen sie auch die Qualitätsstandards und begünstigen Produzenten, die diese strengen Anforderungen erfüllen, und positionieren sie für langfristiges Wachstum auf dem Markt.

Die Region Naher Osten und Afrika verzeichnet das schnellste Wachstum im Milchpulvermarkt mit einem prognostizierten CAGR von 4,90 % bis 2031. Dieses rasche Wachstum wird durch die anhaltende wirtschaftliche Entwicklung und erhebliche Verbesserungen der Infrastruktur unterstützt, die für die effiziente Verteilung und den Konsum von Milchprodukten entscheidend sind. Mit steigenden verfügbaren Einkommen und fortschreitender Urbanisierung wird die Nachfrage nach Milchpulver und anderen Milchprodukten voraussichtlich stetig wachsen. Darüber hinaus werden staatliche Initiativen zur Verbesserung der Ernährungssicherheit und zur Förderung der lokalen Milchproduktion voraussichtlich die Marktexpansion in dieser Region unterstützen und Chancen für sowohl inländische als auch internationale Akteure schaffen.

Nordamerika und Europa zeigen stabile Wachstumsmuster, die die Reife ihrer jeweiligen Milchpulvermärkte widerspiegeln. Diese Regionen profitieren von gut etablierten Lieferketten, hohem Verbraucherbewusstsein und einer konstanten Nachfrage nach Milchprodukten. Die Wachstumschancen bleiben jedoch im Vergleich zu Schwellenländern begrenzt. Im Gegensatz dazu bietet Südamerika eine vielversprechende Landschaft für den Milchpulvermarkt, angetrieben durch wirtschaftliche Entwicklung und die Expansion der Mittelschicht. Da Verbraucher in dieser Region zunehmend nach Produkten zur Ernährungsverbesserung suchen, wird die Nachfrage nach Milchpulver voraussichtlich steigen. Darüber hinaus unterstützt der wachsende Fokus der Region auf die Verbesserung der Milchproduktionskapazitäten und die Ausweitung der Exportmöglichkeiten das Marktwachstum weiter.

Wettbewerbslandschaft

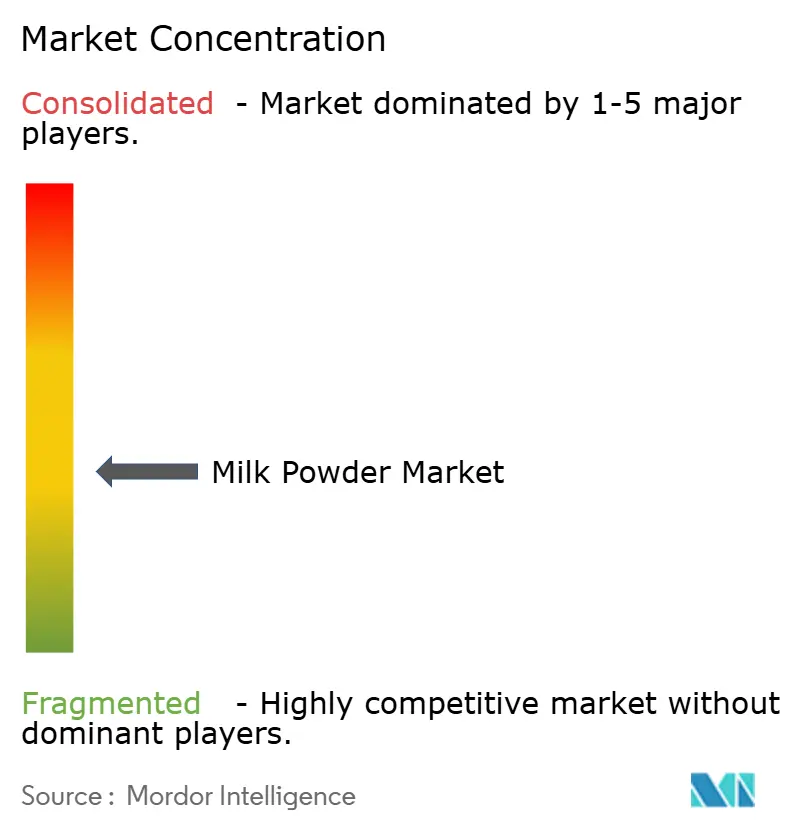

Der Milchpulvermarkt weist einen niedrigen Konzentrationsgrad auf. Zu den prominenten Marktteilnehmern gehören Arla Foods amba, Fonterra Co-operative Group, Nestle S.A., Danone S.A. und Groupe Lactalis. Diese fragmentierte Wettbewerbslandschaft deutet auf das Vorhandensein zahlreicher Akteure hin und schafft Möglichkeiten für strategische Konsolidierungen. Solche Konsolidierungen ermöglichen es Unternehmen, operative Skalenvorteile zu erzielen, Prozesse zu optimieren und ihre Marktpräsenz zu stärken. Die fragmentierte Natur des Marktes fördert auch Innovation und Wettbewerb, da Unternehmen kontinuierlich bestrebt sind, sich zu differenzieren und einen größeren Marktanteil zu gewinnen. Diese Dynamiken machen die Wettbewerbslandschaft sowohl herausfordernd als auch chancenreich für Marktteilnehmer.

Marktführer in der Milchpulverbranche nutzen vertikale Integrationsfähigkeiten, um ihre Lieferketten zu stärken und Betriebskosten zu senken. Durch die Kontrolle mehrerer Stufen der Wertschöpfungskette stellen diese Unternehmen Effizienz sicher und erhalten eine konsistente Produktqualität. Geografische Diversifizierung ist eine weitere kritische Strategie, die von führenden Akteuren eingesetzt wird, um ihre Wettbewerbsposition zu erhalten. Die Ausweitung ihrer Präsenz auf mehrere Regionen ermöglicht es ihnen, Risiken im Zusammenhang mit marktspezifischen Herausforderungen wie regulatorischen Änderungen oder wirtschaftlichen Schwankungen zu mindern, während sie Wachstumschancen in Schwellenländern nutzen. Diese Strategien ermöglichen es führenden Unternehmen gemeinsam, sich an sich wandelnde Marktdynamiken anzupassen und ihre Dominanz aufrechtzuerhalten.

Im Gegensatz dazu konzentrieren sich kleinere Akteure auf spezialisierte Segmente oder regionale Märkte, um sich zu etablieren. Ihr tiefes Verständnis lokaler Verbraucherpräferenzen und Marktbedingungen ermöglicht es ihnen, maßgeschneiderte Produkte und Dienstleistungen anzubieten und so einen Wettbewerbsvorteil zu erzielen. Durch die Ausrichtung auf Nischenmärkte und die Nutzung ihrer lokalen Expertise differenzieren sich diese Unternehmen von größeren Wettbewerbern und bauen eine starke Kundenbindung auf. Dieser duale Ansatz, bei dem Marktführer auf Skalierung und Diversifizierung setzen, während kleinere Akteure Spezialisierung und regionale Stärken betonen, trägt zur dynamischen und wettbewerbsintensiven Natur des Milchpulvermarktes bei.

Führende Unternehmen der Milchpulverbranche

Arla Foods amba

Nestlé S.A.

Danone S.A.

Groupe Lactalis

Fonterra Co-operative Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Darigold, Inc. hat den Betrieb in seiner neu errichteten Milchverarbeitungsanlage in Pasco, Washington, aufgenommen. Die Anlage zielt darauf ab, täglich bis zu 8 Millionen Pfund Milch von über 100 regionalen Betrieben zu verarbeiten und Butter sowie Milchpulver für Märkte in 30 Ländern, sowohl im Inland als auch international, herzustellen.

- Mai 2025: Asahi Group Japan führte Like Milk ein, ein auf Hefeextraktpulver basierendes Milchalternativprodukt, das frei von 28 wichtigen Allergenen ist, und markierte damit den ersten Vorstoß des Unternehmens in den Bereich der Milchalternativen als Teil einer Diversifizierungsstrategie zur Steigerung alkoholfreier Getränke.

- Mai 2025: Nova Dairy hat ein neues Magermilchpulver vorgestellt, das auf gesundheitsbewusste Verbraucher abzielt, die die Vorteile von Milch ohne den zusätzlichen Fettgehalt suchen. Das aus Frischmilch gewonnene und unter strengen Hygienebedingungen verarbeitete Magermilchpulver verwendet modernste Trocknungstechniken. Dies bewahrt nicht nur die natürlichen Nährstoffe der Milch, sondern garantiert auch ein Endprodukt, das leicht, leicht löslich und frei von Verunreinigungen ist.

- April 2025: In einem wegweisenden Schritt hat ASAS Dairies, eines der führenden Molkereiunternehmen Tansanias, das erste lokal produzierte Milchpulver des Landes eingeführt. Das in verschiedenen Größen erhältliche Produkt wurde als Reaktion auf die steigende Milchnachfrage Tansanias eingeführt, die größtenteils durch die junge Bevölkerung des Landes angetrieben wird.

Umfang des globalen Milchpulvermarktberichts

Milchpulver ist ein getrocknetes Milchprodukt, das durch Eindampfen von Milch hergestellt wird. Ein Grund für das Trocknen von Milch ist die Konservierung. Milchpulver hat eine deutlich längere Haltbarkeit als flüssige Milch und muss aufgrund seines geringen Feuchtigkeitsgehalts nicht gekühlt werden.

Der untersuchte Markt ist nach Typ, Anwendung, Vertriebskanal, Verpackung und Geografie segmentiert. Der untersuchte Markt ist nach Typ in Milchpulver aus Milch und milchfreies Milchpulver segmentiert. Innerhalb von Milchpulver aus Milch ist der Markt in Vollmilchpulver, Magermilchpulver und andere unterteilt. Innerhalb von milchfreiem Milchpulver ist der Markt in Sojamilchpulver, Mandelmilchpulver, Kokosmilchpulver und Hafer- und andere getreidebasisierte Pulver segmentiert. Basierend auf der Anwendung ist der Markt in Säuglings- und Folgenahrung, Backwaren und Süßwaren, milchbasierte Getränke und Rekombination, Ernährungs- und Sportergänzungsmittel sowie andere segmentiert. Basierend auf der Verpackung ist der Markt in flexible Beutel, Dosen und Blechdosen, Großsäcke und Einzelportionsbeutel segmentiert. Der Vertriebskanal unterteilt den Milchmarkt in Außer-Haus-Konsum und Heimkonsum. Innerhalb des Heimkonsums ist der Markt in Verbrauchermärkte/Supermärkte, Convenience-Stores und traditionelle Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und Direktvertriebsplattformen sowie Apotheken und Fachgeschäfte für Ernährung segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Milchpulver aus Milch | Vollmilchpulver |

| Magermilchpulver | |

| Sonstige (fettgefülltes Milchpulver, A2- und spezielle Ernährungspulver usw.) | |

| Milchfreies/pflanzliches Milchpulver | Sojamilchpulver |

| Mandelmilchpulver | |

| Kokosmilchpulver | |

| Hafer- und andere getreidebasisierte Pulver |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores und Lebensmittelgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle | |

| Gastronomie | |

| Industrie | Säuglings- und Folgenahrung |

| Backwaren und Süßwaren | |

| Milchbasierte Getränke und Rekombination | |

| Ernährungs- und Sportergänzungsmittel | |

| Sonstige (Fertiggerichte, Kosmetika usw.) |

| Flexible Beutel |

| Dosen und Blechdosen |

| Großsäcke |

| Einzelportionsbeutel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Nigeria | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Milchpulver aus Milch | Vollmilchpulver |

| Magermilchpulver | ||

| Sonstige (fettgefülltes Milchpulver, A2- und spezielle Ernährungspulver usw.) | ||

| Milchfreies/pflanzliches Milchpulver | Sojamilchpulver | |

| Mandelmilchpulver | ||

| Kokosmilchpulver | ||

| Hafer- und andere getreidebasisierte Pulver | ||

| Nach Vertriebskanal | Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores und Lebensmittelgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Gastronomie | ||

| Industrie | Säuglings- und Folgenahrung | |

| Backwaren und Süßwaren | ||

| Milchbasierte Getränke und Rekombination | ||

| Ernährungs- und Sportergänzungsmittel | ||

| Sonstige (Fertiggerichte, Kosmetika usw.) | ||

| Nach Verpackungsformat | Flexible Beutel | |

| Dosen und Blechdosen | ||

| Großsäcke | ||

| Einzelportionsbeutel | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Nigeria | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Milchpulvermarktes?

Der Milchpulvermarkt wird im Jahr 2026 auf 36,45 Mrd. USD geschätzt und soll bis 2031 43,95 Mrd. USD erreichen.

Welche Region hält den größten Milchpulvermarktanteil?

Asien-Pazifik führt mit 41,62 % des Umsatzes im Jahr 2025, unterstützt durch die wachsende Nachfrage der Mittelschicht und sich entwickelnde Qualitätsvorschriften.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Der Gastronomievertrieb verzeichnet das höchste Wachstum mit einem prognostizierten CAGR von 4,85 % bis 2031, da Cafés, Bäckereien und Restaurants hochlösliche Pulver einsetzen.

Wie entwickeln sich die Verpackungstrends?

Einzelportionsbeutel sind das am schnellsten wachsende Format mit einem CAGR von 4,60 %, angetrieben durch Präferenzen für Portabilität und Portionskontrolle.

Seite zuletzt aktualisiert am: