Marktgröße und Marktanteil für Nicht-Milchkäse

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.79 Milliarden US-Dollar |

| Marktgröße (2031) | 5.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nicht-Milchkäse von Mordor Intelligence

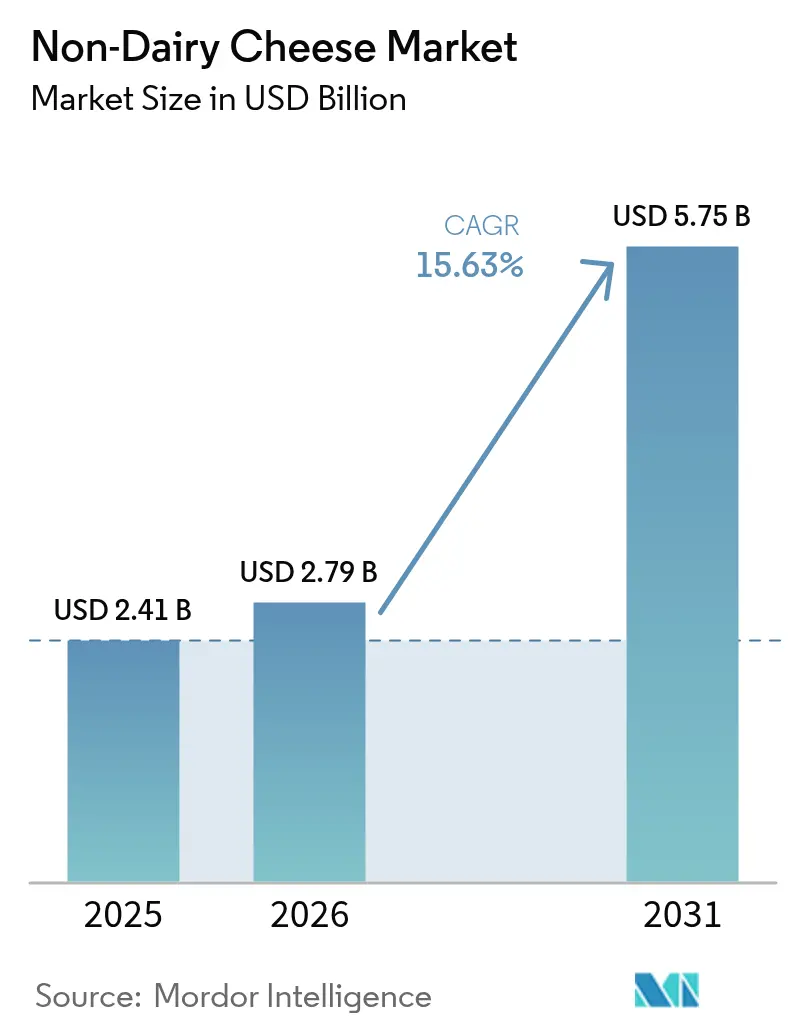

Die Marktgröße für Nicht-Milchkäse wird voraussichtlich von USD 2,41 Milliarden im Jahr 2025 auf USD 2,79 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 15,63 % über den Zeitraum 2026–2031 USD 5,75 Milliarden erreichen. Die Verbraucherakzeptanz von pflanzlichem Käse nimmt zu, da gesundheitsbewusste und umweltbewusste Verbraucher nach Milchalternativen suchen. Hersteller nutzen Präzisionsfermentation und datengestützte Rezepturentwicklung, um Produkteigenschaften wie Schmelzverhalten, Dehnbarkeit und Textur zu verbessern. Flexitarische Verbraucher, die tierische Produkte reduzieren, aber nicht vollständig eliminieren, stellen ein wichtiges Marktsegment dar. Als Reaktion darauf optimieren Hersteller Rezepturen und erweitern Produktformate, um Geschmackserwartungen zu erfüllen und gleichzeitig die Kosten zu kontrollieren. Die Wettbewerbslandschaft konzentriert sich auf die Zutatenwahl, wobei Soja aufgrund etablierter Lieferketten den größten Marktanteil hält. Haferbasierte Alternativen verzeichnen jedoch die höchsten Wachstumsraten, angetrieben durch ihr neutrales Geschmacksprofil und ihre Umweltvorteile. Die Präsenz von pflanzlichem Käse im Einzelhandel wächst, da Einzelhändler ihre Ziele zur CO₂-Reduzierung und ihre Kühlkapazitäten ausbauen, was Herstellern ermöglicht, die Produktion zu steigern und auf Kostenwettbewerbsfähigkeit mit herkömmlichen Milchprodukten hinzuarbeiten.

Wichtigste Erkenntnisse des Berichts

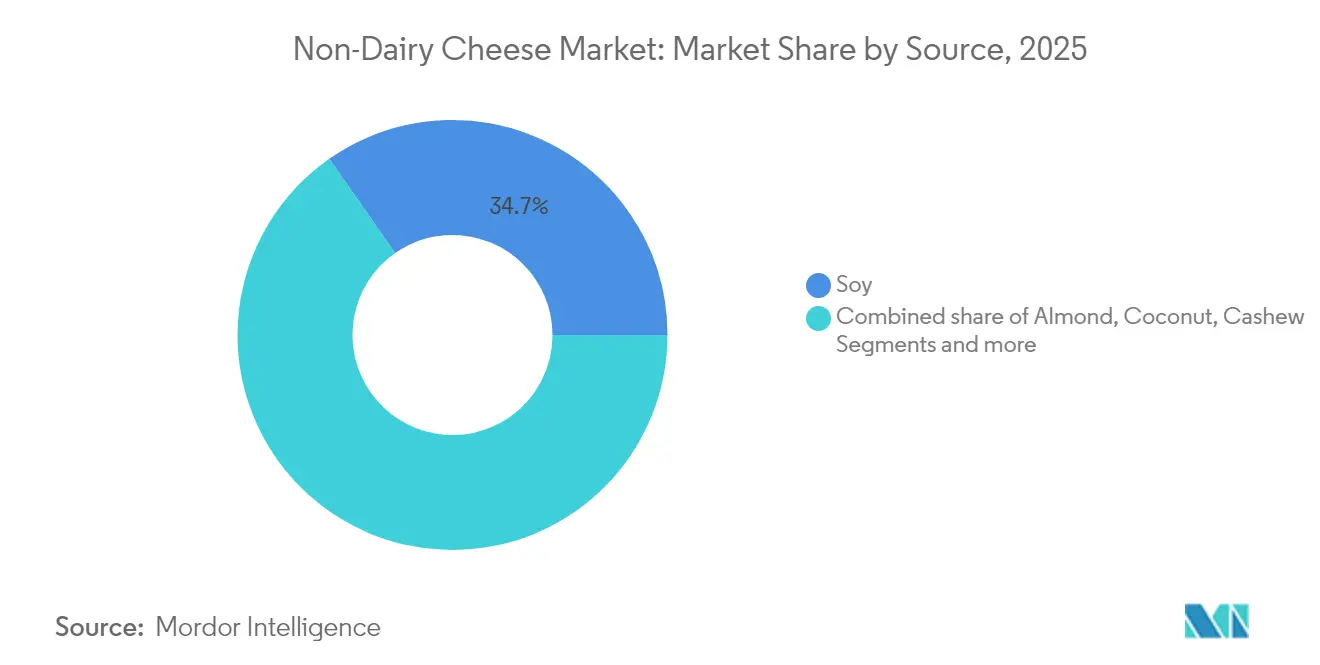

- Nach Quelle führte Soja im Jahr 2025 mit einem Umsatzanteil von 34,72 %; Hafer wird bis 2031 voraussichtlich mit einem CAGR von 18,74 % wachsen.

- Nach Form hielt das Segment Blöcke und Scheiben im Jahr 2025 einen Marktanteil von 40,12 % am Markt für Nicht-Milchkäse, während Raspeln und Geriebenes den höchsten prognostizierten CAGR von 18,26 % bis 2031 verzeichnete.

- Nach Vertriebskanal erzielte der Kanal Supermärkte/Verbrauchermärkte im Jahr 2025 einen Umsatzanteil von 55,48 %; der Online-Einzelhandel wächst bis 2031 mit einem CAGR von 17,02 %.

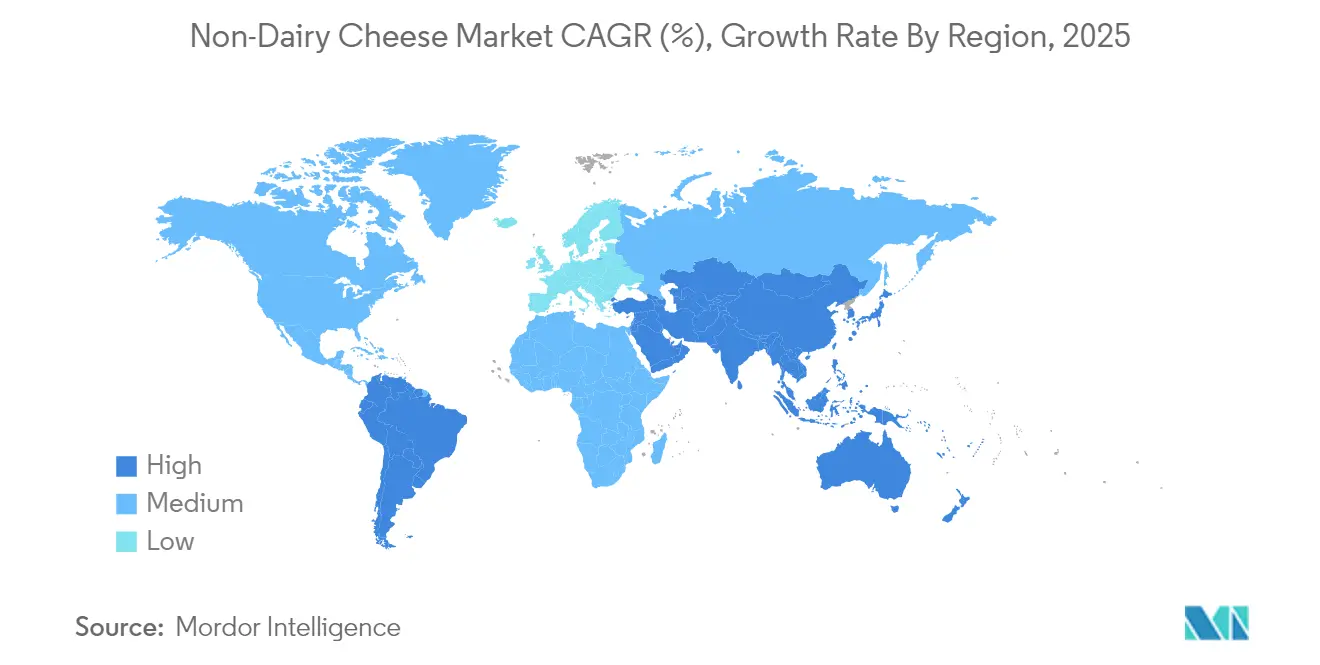

- Nach Geografie hielt Europa im Jahr 2025 einen Marktanteil von 42,35 %, während Asien-Pazifik mit einem CAGR von 16,88 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Nicht-Milchkäse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme flexitarischer Ernährungsweisen in käsekonsumierenden Haushalten | +4.2% | Nordamerika, Europa | Mittelfristig (3–4 Jahre) |

| Produktinnovation und besserer Geschmack/bessere Textur | +3.8% | Weltweit | Mittelfristig (3–4 Jahre) |

| Nachhaltigkeits- und ethische Bedenken | +2.5% | Europa, städtisches Nordamerika | Langfristig (≥5 Jahre) |

| Zunehmende Diagnose von Laktoseintoleranz | +2.1% | Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Erweiterte Geschmacksvarianten und Formate verbreitern die Verbraucheransprache | +1.8% | Weltweit, mit stärkerem Einfluss in reifen Märkten | Mittelfristig (3–4 Jahre) |

| Stärkere Präsenz im Einzel- und Gastronomiebereich verbessert die Produktsichtbarkeit und -zugänglichkeit | +1.5% | Weltweit, mit frühen Gewinnen in städtischen Zentren | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender flexitarischer Einfluss treibt Innovation im Markt für pflanzlichen Käse an

Das Wachstum flexitarischer Ernährungsweisen beeinflusst den Markt für pflanzlichen Käse, da diese Verbraucher Geschmackspräferenzen gegenüber ethischen Faktoren betonen. Die Umfrage des International Food Information Council (IFIC) zu Ernährung und Gesundheit im Jahr 2024 ergab, dass etwa 5 % der Amerikaner eine flexitarische Ernährungsweise verfolgten[1]Quelle: International Food Information Council, "2024 Food And Health Survey", foodinsight.org/2024-foodhealth-survey. Hersteller passen sich diesen Verbraucherpräferenzen an, indem sie die sensorischen Eigenschaften von Nicht-Milchkäseprodukten verbessern. Ihr Fokus liegt auf der Verbesserung von Schmelzverhalten, Dehnbarkeit und Umami-Geschmacksprofilen, um den Eigenschaften von herkömmlichem Milchkäse zu entsprechen. Diese Qualitätsverbesserungen sind entscheidend, um flexitarische Verbraucher anzusprechen, die Geschmacksparität mit herkömmlichen Käseprodukten erwarten. Mit den sich wandelnden Präferenzen betrachten Verbraucher Nicht-Milchkäse als ergänzende Optionen und nicht als Ersatz, was mit flexitarischen Ernährungspraktiken übereinstimmt. Darüber hinaus wählen Millennials und Verbraucher der Generation Z Nicht-Milchkäse-Alternativen aufgrund von Gesundheitsbewusstsein, Vorliebe für pflanzliche Lebensmittel und Umweltbedenken. Diese Verbraucher wählen Produkte, die ihren Werten entsprechen, einschließlich ethischer Beschaffung und ökologischer Nachhaltigkeit.

Produktinnovation und besserer Geschmack/bessere Textur

Fortschritte in der Präzisionsfermentation, der datengestützten Rezepturentwicklung und der Enzymmodifikation ermöglichen es Herstellern, ihre Abhängigkeit von Kokosöl zu reduzieren und dabei milchähnliche Dehn- und Schmelzeigenschaften zu erzielen. So erhielt beispielsweise im März 2024 New Culture, ein in Kalifornien ansässiges Lebensmitteltechnologieunternehmen, Vorbestellungszusagen von über USD 5 Millionen von US-amerikanischen Pizzarestaurants für seinen Mozzarellakäse, der mithilfe von präzisionsfermentiertem Kasein ohne tierische Eingangsstoffe hergestellt wird. Erste Versuche mit der Kombination von Hülsenfruchtprotein-Isolaten und speziellen Fetten haben in Blindverkostungen Mundgefühleigenschaften gezeigt, die mit Milch-Mozzarella vergleichbar sind. Diese Verbesserung hat Restaurantketten dazu veranlasst, vegane Pizzen und Quesadillas in ihren Filialen einzuführen. Diese Umsetzungen bieten zwei wesentliche Vorteile: Sie erzeugen ein konstantes Produktionsvolumen, um Bioreaktorinvestitionen auszugleichen, und präsentieren pflanzliche Käseprodukte einem breiten Verbraucherpublikum. Darüber hinaus dient die Menüplatzierung als Marketingkanal und ermutigt Einzelhandelskunden, diese Produkte für den Heimkonsum zu kaufen.

Nachhaltigkeits- und ethische Bedenken

Lebenszyklusanalysen zeigen, dass die Herstellung von pflanzlichem Käse im Vergleich zur konventionellen Milchkäseproduktion geringere Treibhausgasemissionen erzeugt und weniger Land benötigt. Hersteller zeigen nun CO₂-Werte auf ihren Verpackungen an, um Verbraucher über die Umweltauswirkungen ihrer Produkte zu informieren. Einzelhändler beziehen verifizierte Umweltzertifizierungen in ihre Kategorieprüfungen ein, um genaue Produktaussagen sicherzustellen. Einkäufer im Einzelhandel nutzen diese Umweltkennzahlen, um Produkte in ihrem Sortiment zu differenzieren. Dieser Ansatz kommt Herstellern von pflanzlichem Käse zugute, indem er ihnen hilft, Regalfläche in wettbewerbsintensiven Einzelhandelsumgebungen zu erhalten. Darüber hinaus betrachten auf Dekarbonisierung ausgerichtete Investoren pflanzlichen Käse als Investitionsmöglichkeit, insbesondere angesichts potenzieller Klimaregulierungen, die die Tierhaltung betreffen. Diese Kombination aus Umweltvorteilen und Marktchancen verändert die Lebensmittelbranche. Darüber hinaus treibt das Bewusstsein der Verbraucher für ökologische Nachhaltigkeit und Tierschutz das Wachstum von Nicht-Milchkäse an. Laut der Umfrage des International Food Information Council (IFIC) zu Ernährung und Gesundheit im Jahr 2024 folgen etwa 33 % der Verbraucher veganen, vegetarischen oder pflanzlichen Ernährungsweisen aufgrund von Tierschutzbedenken, während 26 % diese Entscheidungen treffen, um ökologische Nachhaltigkeit zu unterstützen [2]Quelle: International Food Information Council, "2024 Food And Health Survey", foodinsight.org/2024-foodhealth-survey.

Zunehmende Diagnose von Laktoseintoleranz

Ein erheblicher Teil der weltweiten erwachsenen Bevölkerung leidet an Laktoseintoleranz, und Laktose-Tests sind insbesondere in Ost- und Südostasien zugänglicher geworden. Laut Daten von MedlinePlus, das Teil der National Institutes of Health (NIH) ist, haben etwa 65 % der Weltbevölkerung nach dem Säuglingsalter eine eingeschränkte Fähigkeit, Laktose zu verdauen. Der Zustand, bekannt als Laktase-Nichtpersistenz, betrifft 70–100 % der Menschen ostasiatischer Abstammung. Der Zustand ist auch weit verbreitet unter Menschen westafrikanischer, arabischer, jüdischer, griechischer und italienischer Abstammung [3]Quelle: MedlinePlus, "Lactose Intolerance: MedlinePlus Genetics", medlineplus.gov. Medizinische Fachkräfte empfehlen Patienten mit chronischen Magen-Darm-Beschwerden häufig milchfreie Ernährungsweisen und verweisen sie auf pflanzliche Käsealternativen. Produkte mit der Aufschrift „leicht verdaulich” erzielen höhere Haushaltsdurchdringungsraten, was die anhaltende Bedeutung gesundheitsbezogener Angaben unterstreicht. Einzelhändler haben sich angepasst, indem sie laktosefreie und vegane Hinweise auf Regaletiketten eingeführt haben, was die Produktauswahl für Verbraucher, die medizinischen Empfehlungen folgen, vereinfacht. Walmart bietet beispielsweise eine breite Auswahl an veganem Käse an, darunter Daiya und Follow Your Heart, unter anderem.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Preise im Vergleich zu Milchkäse | -3.5% | Weltweit | Kurzfristig (≤2 Jahre) |

| Begrenzte Nährwertparität mit Milchprodukten | -2.2% | Weltweit | Mittelfristig (3–4 Jahre) |

| Verwendung von Allergenen wie Nüssen oder Soja in Rezepturen kann die Verbraucherbasis einschränken | -1.7% | Weltweit, mit stärkerem Einfluss in Regionen mit Allergen-Bewusstsein | Mittelfristig (3–4 Jahre) |

| Regulatorische Einschränkungen bei der Kennzeichnung können Marketing und Produktklarheit behindern | -1.4% | Europa, Nordamerika | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Preise im Vergleich zu Milchkäse

Pflanzliche Käseprodukte halten höhere Preispunkte im Vergleich zu herkömmlichem Milchkäse aufrecht, was eine erhebliche Barriere für das Marktwachstum darstellt. In Entwicklungsländern wirkt sich der Kostenfaktor besonders auf die Marktexpansion aus, da wirtschaftliche Einschränkungen die Fähigkeit der Verbraucher begrenzen, alternative Milchprodukte zu kaufen. Der erhebliche Preisunterschied zwischen Nicht-Milchkäse und herkömmlichen Käseprodukten schreckt potenzielle Käufer häufig ab. Die begrenzte Produktverfügbarkeit in lokalen Märkten verstärkt diese Herausforderung und schränkt den Verbraucherzugang zu Nicht-Milchkäse-Optionen ein. Die Preisdisparität resultiert in erster Linie aus spezialisierten Produktionsmethoden, hochwertigen Zutatenanforderungen und reduzierten Skaleneffekten in der pflanzlichen Herstellung. Jüngste Fortschritte bei der Diversifizierung von Zutaten und Fermentationsprozessen senken jedoch die Stückproduktionskosten. Diese Verbesserungen ermöglichen es Herstellern, verschiedene pflanzliche Zutaten einzubeziehen, was sowohl Geschmacks- als auch Texturprofile verbessert und gleichzeitig die Produktionskosten senkt. Sinkende Produktionskosten ziehen preissensible Verbraucher zu pflanzlichen Käsealternativen an. Diese Entwicklung spiegelt Trends in anderen alternativen Proteinkategorien wider, wo verbesserte Erschwinglichkeit und Produktvielfalt zu einer erhöhten Verbraucherakzeptanz geführt haben.

Begrenzte Nährwertparität mit Milchprodukten

Pflanzliche Käsealternativen weisen im Vergleich zu Milchkäse unterschiedliche Nährwertprofile auf, insbesondere hinsichtlich Proteingehalt und bioverfügbarem Kalzium. Diese Alternativen enthalten typischerweise eine geringere Nährstoffdiversität, mit hohen Gehalten an gesättigten Fettsäuren aus Kokosöl, weisen jedoch nicht die Protein- und Mikronährstoffdichte von Milchprodukten auf. Hersteller verwenden Öle und Stärken, um die cremige Textur und die Geschmackseigenschaften von herkömmlichem Milchkäse zu replizieren. Dieser Formulierungsansatz führt zu einem geringeren Proteingehalt im Vergleich zu Milchkäse, was Herausforderungen für gesundheitsbewusste Verbraucher, Sportler, Bodybuilder und Personen mit spezifischen Ernährungsbedürfnissen schafft. Die Proteingehaltslücke beeinflusst Kaufentscheidungen, insbesondere bei Verbrauchern, die die Proteinaufnahme priorisieren. Produkte, die als „vollständige Proteinquellen” gekennzeichnet sind und alle essentiellen Aminosäuren enthalten, zeigen eine starke Leistung in Naturkostläden, wobei gestiegene Umsätze auf die Verbrauchernachfrage nach ernährungsphysiologisch ausgewogenen pflanzlichen Alternativen hinweisen, die traditionelle Käseeigenschaften mit ausreichendem Nährwertgehalt verbinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Soja dominiert, während Hafer beschleunigt

Sojabasierte Rezepturen machen im Jahr 2025 34,72 % des Marktes für Nicht-Milchkäse aus und nutzen etablierte Lieferketten, wettbewerbsfähige Preise und vielseitige funktionelle Eigenschaften. Haferbasierte Alternativen zeigen ein starkes Wachstum mit einem CAGR von 18,74 % (2026–2031), angetrieben durch ihr neutrales Geschmacksprofil und einen geringeren Wasserverbrauch im Vergleich zu nussbasierten Optionen. Dieses Wachstum spiegelt den breiteren Verbrauchertrend hin zu haferbasierten Milchalternativen wider.

Kichererbsen entwickelten sich zu einer bemerkenswerten Zutat, als ChickP, ein Lebensmitteltechnologie-Startup, im März 2023 Käsealternativen auf Basis von 90 % Proteinisolat mit verbesserten Nährwert- und Funktionseigenschaften entwickelte. Mandelbasierte Produkte behalten aufgrund der Vertrautheit der Verbraucher einen bedeutenden Marktanteil. Kokosnussbasierte Alternativen zeigen jedoch eine sinkende Nachfrage, da Hersteller deren Verwendung aufgrund des hohen Gehalts an gesättigten Fettsäuren reduzieren, trotz ihrer milchähnlichen Textur. Die Präzisionsfermentationstechnologie fördert den Markt durch die Produktion von milchidentischen Proteinen ohne tierische Eingangsstoffe. Unternehmen wie NewMoo und DairyX produzieren Kaseinproteine durch Fermentationsprozesse, was die Entwicklung von pflanzlichen Käsesorten ermöglicht, die der Milchfunktionalität entsprechen.

Nach Vertriebskanal: Supermärkte dominieren, während der E-Commerce im Markt für Nicht-Milchkäse an Dynamik gewinnt

Supermärkte und Verbrauchermärkte dominieren die Vertriebslandschaft für pflanzlichen Käse und machen im Jahr 2025 55,48 % des Umsatzes aus. Ihre Marktführerschaft resultiert aus einer breiten Verbraucherreichweite und der Fähigkeit, pflanzliche Optionen neben herkömmlichen Milchprodukten zu präsentieren, was die Produktsichtbarkeit und den Verbrauchertest erhöht.

Der Online-Einzelhandel verzeichnet die höchste Wachstumsrate mit einem CAGR von 17,02 % (2026–2031). Dieses Wachstum wird durch die zunehmende Akzeptanz des E-Commerce nach der Pandemie und die Fähigkeit der Plattform angetrieben, umfassende Produktinformationen und Verbraucherbewertungen bereitzustellen. Die digitale Plattform kommt insbesondere Premium- und Spezialmarken für pflanzlichen Käse zugute, indem sie eine detaillierte Kommunikation ihrer Produkteigenschaften ermöglicht und die Einschränkungen physischer Einzelhandelsregalflächen überwindet.

Fachgeschäfte nehmen eine bedeutende Marktposition ein, insbesondere im Vertrieb von handwerklichen und Premium-Produkten für pflanzlichen Käse. Diese Geschäfte bedienen engagierte pflanzliche Verbraucher, die hochwertige und innovative Optionen suchen. Der Gastronomiesektor bietet wachsende Möglichkeiten, da Restaurants mehr pflanzliche Alternativen einbeziehen. Marken wie Miyoko's und Follow Your Heart haben Gastronomie-Partnerschaften mit Betrieben wie Mellow Mushroom und Veggie Grill etabliert.

Nach Form: Blöcke und Scheiben führen, während Raspeln an Dynamik gewinnen

Blöcke und Scheiben machen im Jahr 2025 40,12 % des Marktes für pflanzlichen Käse aus, aufgrund ihrer Bequemlichkeit und Vielseitigkeit sowohl im Haushalt als auch in der Gastronomie. Blöcke bieten Flexibilität zum Schneiden, Reiben oder Raspeln und passen sich verschiedenen Kochbedürfnissen an. Vorgeschnittene Scheiben werden häufig in Sandwiches, Burgern und Pizzen verwendet und bieten Verbrauchern einfache Handhabung.

Raspeln und geriebene Sorten verzeichnen die höchste Wachstumsrate mit einem CAGR von 18,26 % (2026–2031), aufgrund ihrer Kochbequemlichkeit und verbesserten Schmelzeigenschaften durch verbesserte Rezepturen. Aufstriche und Dips behalten einen erheblichen Marktanteil, da Hersteller bei der Entwicklung dieser Formate im Vergleich zu Produkten, die Schmelzfähigkeiten erfordern, auf weniger technische Herausforderungen stoßen. Die Einführung von milchfreien Blauschimmelkäse-Krümeln durch Follow Your Heart, dem ersten derartigen Produkt auf dem Markt, deutet auf eine kontinuierliche Produktentwicklung über herkömmliche Scheiben und Raspeln hinaus hin. Im September 2024 unterstreicht die Patentanmeldung von Armored Fresh für die spezialisierte Herstellung von pflanzlichem geriebenem Käse die strategische Bedeutung dieses Segments. Ihre Technologie zielt darauf ab, die Textur und das Erscheinungsbild von traditionell geriebenem gereiftem Käse zu replizieren und damit die Verbrauchernachfrage nach authentischen Alternativen zu erfüllen.

Geografische Analyse

Europa dominiert den Markt für pflanzlichen Käse mit einem Anteil von 42,35 % im Jahr 2025, unterstützt durch die starke Veganbewegung der Region, das Umweltbewusstsein und das etablierte Ökosystem für pflanzliche Lebensmittel. Das Marktwachstum wird durch die große Verbraucherbasis von Vegetariern und Flexitariern angetrieben, die Alternativen zu herkömmlichen Käseprodukten suchen. Die Verfügbarkeit von veganen Käsemarken in Supermärkten und Fachgeschäften hat zur Marktexpansion beigetragen. Große Restaurantketten im Vereinigten Königreich, darunter Pizza Hut, Domino's, McDonald's, Greggs und Subway, haben vegane Gerichte mit milchfreiem Käse in ihre Speisekarten aufgenommen, was die Marktdurchdringung erhöht.

Asien-Pazifik verzeichnet die höchste Wachstumsrate mit einem CAGR von 16,88 % (2026–2031), angetrieben durch zunehmendes Bewusstsein für Laktoseintoleranz, Gesundheitsbewusstsein und steigende verfügbare Einkommen. China und Japan führen das regionale Wachstum an, während Südkorea aufgrund seiner innovativen Esskultur und der Akzeptanz pflanzlicher Alternativen zu einem bedeutenden Markt geworden ist. Indien zeigt eine breitere Akzeptanz pflanzlicher Lebensmittel, die dem Käsealternativensegment zugute kommt. Nordamerika hält einen erheblichen Marktanteil, wobei die Vereinigten Staaten Innovationen durch Startups wie Climax Foods vorantreiben, das künstliche Intelligenz einsetzt, um pflanzliche Käsesorten zu entwickeln, die traditionelle Milchsorten replizieren. Das Wachstum der Region setzt sich durch starke Einzelhandelsvertriebsnetze und zunehmende Verbraucherakzeptanz fort. Südamerika sowie der Nahe Osten und Afrika bieten aufkommende Möglichkeiten, wobei Brasilien und die Vereinigten Arabischen Emirate aufgrund des zunehmenden Gesundheitsbewusstseins und der Ausweitung der Einzelhandelsvertriebsnetze für pflanzliche Produkte vielversprechend sind. Diese Regionen stehen vor Herausforderungen wie begrenztem Verbraucherbewusstsein, Preissensibilität und unterentwickelter Kühlketteninfrastruktur.

Wettbewerbslandschaft

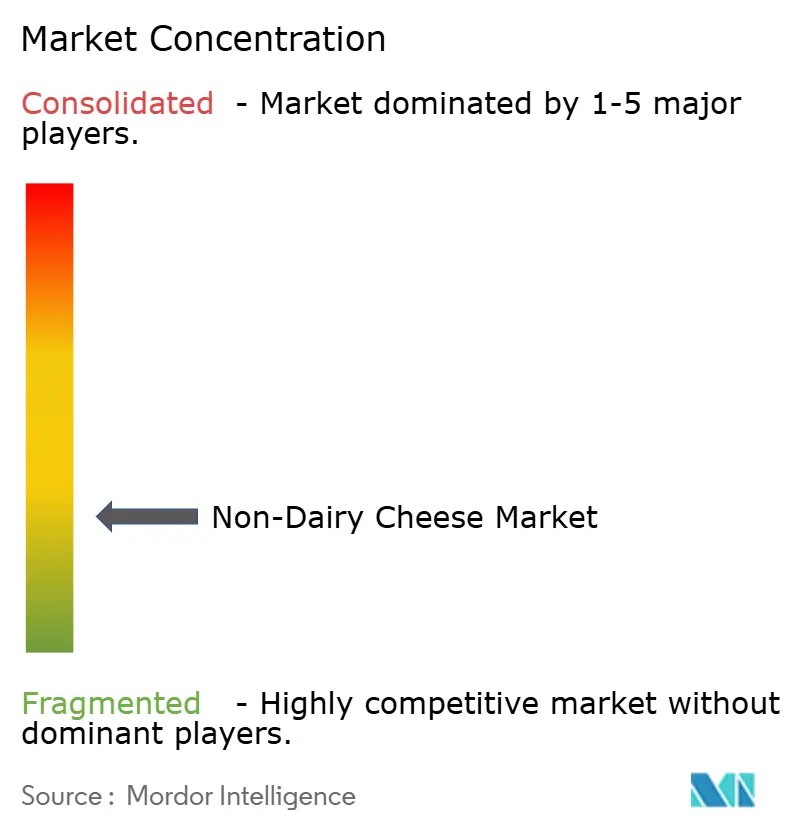

Der Markt für pflanzlichen Käse weist eine fragmentierte Struktur auf, bestehend aus spezialisierten pflanzlichen Herstellern, etablierten Molkereiunternehmen und aufstrebenden Startups. Die fragmentierte Marktstruktur treibt Innovationen an, da Unternehmen daran arbeiten, Geschmacks- und Textuреigenschaften zu verbessern. Zu den wichtigsten Akteuren im Markt für Nicht-Milchkäse gehören Otsuka Holdings Co., Ltd. (Daiya Foods Inc.), Danone S.A. und Saputo Inc., unter anderem. Die wichtigsten Akteure verfolgen verschiedene Strategien wie Produktinnovationen, Partnerschaften, Expansionen, Fusionen und Übernahmen.

Strategische Partnerschaften verändern die Wettbewerbslandschaft, da traditionelle Molkereiunternehmen mit pflanzlichen Spezialisten zusammenarbeiten oder diese übernehmen. Die Zusammenarbeit von Bel mit Climax im Mai 2022 hat zu Produktprototypen geführt, darunter vegane Babybel-Käse, die für die Markteinführung im vierten Quartal 2024 geplant sind. Im Juli 2024 kooperierte Leprino Foods mit Fooditive Group, um tierfreies Kasein durch Präzisionsfermentation für Nicht-Milchkäse-Anwendungen zu entwickeln.

Technologieorientierte Startups entwickeln sich zu Marktdisruptoren. Climax Foods nutzt Datenwissenschaft und maschinelles Lernen, um pflanzliche Zutatenkombinationen für optimalen Geschmack und optimale Textur zu analysieren. Im Juli 2024 trat NewMoo, Ltd. in den Markt ein und nutzt die Technologie des pflanzlichen molekularen Farmings zur Produktion von Kaseinproteinen für die Käseherstellung.

Marktführer im Bereich Nicht-Milchkäse

Otsuka Holdings Co, Ltd. (Daiya Foods Inc.)

Saputo Inc. (Vitalite)

Danone S.A. (Follow Your Heart)

Miyoko's Creamery PBC

Flora Food Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Daiya hat eine neu formulierte milchfreie Frischkäselinie eingeführt, die seine proprietäre Daiya Hafer-Creme-Mischung enthält, um Geschmack und Textur zu verbessern. Das Unternehmen erweiterte die Produktlinie um einen neuen Zimtwirbel-Geschmack. Darüber hinaus verbesserte Daiya seine milchfreie Deluxe-Makkaroni-und-Käse-Formel, um einen reichhaltigeren Geschmack und eine cremigere Konsistenz zu liefern.

- Januar 2025: Die in Brooklyn ansässige Marke RIND by Dina and Joshua hat ALPINE SVVISS eingeführt, einen neuen handwerklichen veganen Käse auf Cashew-Basis. ALPINE SVVISS ist glutenfrei, cholesterinfrei und koscher Pareve zertifiziert. Das Unternehmen stellte das Produkt auf der Specialty Food Association Winter Fancy Food Show vor, die ab Januar 2025 im Las Vegas Convention Center stattfand.

- Oktober 2024: Protein Industries Canada kündigte ein Projekt zur Verbesserung der Eigenschaften von pflanzlichen Käseprodukten an. Die Projektpartner Daiya Foods, Ingredion, Ingredion Plant Based Specialties (IPBPS) und Lovingly Made Flour Mills bündeln ihre Expertise, um kanadische Hülsenfrüchte, darunter Erbsen und Ackerbohnen, bei der Entwicklung neuer Proteinzutaten und pflanzlicher Käsesorten einzusetzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Nicht-Milchkäse als den Einzelhandels- und Gastronomie-Umsatzwert von pflanzlichen Käsesorten, die vollständig aus pflanzlichen Proteinen, Ölen, Stärken und Kulturen hergestellt werden und den Geschmack, die Textur und die Schmelzfähigkeit von herkömmlichem Milchkäse imitieren.

Ausschluss aus dem Umfang: kultivierte zellbasierte Milchproteine und laktosereduzierte Tiermilchkäse sind nicht enthalten.

Segmentierungsübersicht

- Nach Quelle

- Soja

- Mandel

- Kokos

- Cashew

- Hafer

- Erbsenprotein

- Sonstige Quellen

- Nach Form

- Blöcke und Scheiben

- Raspeln und Geriebenes

- Aufstriche und Dips

- Sonstige Formen

- Nach Vertriebskanal

- Einzelhandel

- Supermärkte/Verbrauchermärkte

- Fachgeschäfte

- Convenience-Stores

- Online-Einzelhandel

- Sonstige Vertriebskanäle

- Außer-Haus-Konsum

- Einzelhandel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Formulierungswissenschaftlern bei veganen Käse-Startups, Beschaffungsmanagern in Supermarktketten in Nordamerika und Europa sowie Ernährungsberatern in Krankenhäusern im Asien-Pazifik-Raum durch. Erkenntnisse zu durchschnittlichen Einzelhandelsmargen, Herausforderungen bei der Haltbarkeit und Preiselastizität halfen uns, Sekundärschätzungen anzupassen und Wachstumstreiber vor der endgültigen Modellverriegelung zu validieren.

Sekundärforschung

Wir begannen mit öffentlichen Datenbanken wie USDA-ERS, Eurostat, FAOSTAT, UN Comtrade und World Population Review, um Bevölkerung, Laktoseintoleranz-Inzidenz und Pro-Kopf-Käsekonsum zu kartieren. Ressourcen von Branchenverbänden, beispielsweise der Plant Based Foods Association und Food & Drink Europe, boten Versand- und Preismomentaufnahmen, während Preisüberprüfungen bei großen Einzelhändlern die Volumendaten ergänzten. Zur Profilierung von Unternehmens-Fußabdrücken haben wir selektiv auf D&B Hoovers und Nachrichtenarchive zurückgegriffen, die über Dow Jones Factiva bereitgestellt wurden. Diese Quellen, kombiniert mit Patentabstracts und Open-Access-Zeitschriften zu alternativen Proteinen, bildeten den grundlegenden Nachfragepool und die Kostenkurven. Die obige Liste ist illustrativ; viele weitere Sekundärquellen wurden konsultiert, um Datenlücken zu schließen und Zahlen zu überprüfen.

Marktgrößenbestimmung und Prognose

Wir verwenden einen Top-down-Nachfrageaufbau, der mit nationalen Einzelhandelsausgaben für Käse beginnt, beobachtete pflanzliche Durchdringungsraten anwendet und dann Laktoseintoleranz-Prävalenz, veganen/flexitarischen Bevölkerungsanteil und Pro-Kopf-Ausgabenentwicklung bis 2030 einbezieht. Ausgewählte Bottom-up-Überprüfungen, Lieferantenumsatz-Stichproben, Online-SKU-Zählungen und Kanalprüfungen verfeinern die Gesamtwerte. Zu den wichtigsten Eingabevariablen gehören Cashew- und Sojapreistrends, dem pflanzlichem Käse zugewiesene Supermarkt-Regalfläche, Wachstum des Online-Lebensmittelhandels und regulatorische Kennzeichnungsänderungen. Multivariate Regression mit Szenarioanalyse projiziert diese Treiber vorwärts, während fehlende Segmentdaten durch Preis-Volumen-Proxys überbrückt werden, die während Expertengesprächen vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor der Überprüfung durch leitende Mitarbeiter auf Varianzabweichungen gegenüber Haushaltspanel-Verkäufen, Versandreihen und Vorjahresprognosen geprüft. Berichte werden jährlich aktualisiert und erneut geöffnet, wenn wesentliche Ereignisse wie Rohstoffschocks, bedeutende Fusionen und Übernahmen oder regulatorische Änderungen eintreten; ein abschließender Analystencheck stellt sicher, dass Kunden die aktuellste Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für Nicht-Milchkäse stabil bleibt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Zutatenbereiche wählen, unterschiedliche Preisannahmen anwenden oder in unregelmäßigen Abständen aktualisieren. Wir erkennen diese Realitäten im Voraus an, damit Nutzer genau sehen, wo sich Gesamtwerte unterscheiden können.

Zu den wichtigsten Lückenursachen gehören, ob kultivierte Milchproteine gezählt werden, wie hausgemachte handwerkliche Volumina behandelt werden und ob aggressive Online-Kanal-Aufschläge in die durchschnittlichen Verkaufspreise eingerechnet werden. Mordor berichtet den vollständigen Einzelhandels- und Gastronomie-Wert am Verkaufspunkt, jährlich aktualisiert, während einige Verlage auf Herstellerrechnungsdaten zurückgreifen oder zwei Jahre alte Wechselkurse verwenden.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 2,41 Mrd. (2025) | ||

| USD 2,75 Mrd. (2022) | Globales Beratungsunternehmen A | Berücksichtigt laktosereduzierte Milchmischungen und verwendet veraltete Wechselkurse |

| USD 2,15 Mrd. (2025) | Branchenbericht B | Schließt Gastronomie-Umsätze aus und geht von einer flachen Preissteigerung aus |

Zusammenfassend liefert Mordor Intelligence durch die Verankerung von Schätzungen an klaren Umfangsregeln, aktuellen Preispanels und Mehrkanal-Validierung eine ausgewogene, transparente Ausgangsbasis, die Entscheidungsträger reproduzieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für pflanzlichen Käse?

Die globale Marktgröße für pflanzlichen Käse beträgt im Jahr 2026 USD 2,79 Milliarden und wird bis 2031 voraussichtlich USD 5,75 Milliarden erreichen.

Welche Zutatequelle hält den größten Marktanteil?

Soja hält mit 34,72 % im Jahr 2025 den größten Marktanteil, angetrieben durch etablierte Lieferketten und bewährte funktionelle Leistung.

Welche Region hält den größten Marktanteil für pflanzlichen Käse?

Europa hält im Jahr 2025 einen Marktanteil von 42,35 %, angetrieben durch zunehmenden Konsum veganer Produkte und ein unterstützendes regulatorisches Umfeld.

Welche Faktoren treiben den hohen CAGR der Branche für pflanzlichen Käse an?

Zu den Kerntreibern gehören Innovationen in der Präzisionsfermentation, die Ausweitung flexitarischer Ernährungsweisen, die zunehmende Diagnose von Laktoseintoleranz und verifizierte Nachhaltigkeitsvorteile.

Seite zuletzt aktualisiert am: