Marktgröße und Marktanteil für Feingebäck

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 43.76 Milliarden US-Dollar |

| Marktgröße (2031) | 52.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Feingebäck von Mordor Intelligence

Die Marktgröße für Feingebäck wird im Jahr 2026 auf 43,76 Milliarden USD geschätzt, ausgehend von einem Wert von 42,12 Milliarden USD im Jahr 2025, mit Prognosen von 52,97 Milliarden USD für 2031, was einem Wachstum von 3,9 % CAGR im Zeitraum 2026–2031 entspricht. Die moderate Expansion spiegelt ausgewogene Wachstumstreiber wider: Premiumisierung, Reformulierung mit Clean-Label-Zutaten und Nachfrage nach Convenience gleichen die Kostensteigerungen bei Rohstoffen aus. Der Einzelhandel bleibt das Rückgrat, da 69,70 % des globalen Wertes über Supermärkte, Verbrauchermärkte, Convenience-Stores und E-Commerce fließen, doch der Gastronomiebereich gewinnt wieder an Schwung, da die pandemiebedingten Störungen nachlassen. Europa führt den Markt für Feingebäck mit einem Anteil von 39,60 % an, begünstigt durch starke handwerkliche Traditionen, während die CAGR von 8,56 % im asiatisch-pazifischen Raum auf steigende städtische Einkommen und die Übernahme westlicher Ernährungsgewohnheiten hindeutet. Technologie bildet nun die Grundlage für Wettbewerbsvorteile; Systeme auf Basis künstlicher Intelligenz reduzieren bereits Bäckereiabfälle und helfen Herstellern, die Margen angesichts volatiler Ei-, Kakao- und Zuckerpreise zu schützen. Die Konsolidierung beschleunigt sich, da globale Akteure Skalierung und gesundheitsorientierte Kompetenzen anstreben, was durch die Übernahme von Kellanova durch Mars für 35,9 Milliarden USD im Jahr 2024 und den Kauf von Simple Mills durch Flowers Foods für 795 Millionen USD im Januar 2025 verdeutlicht wird.

Wichtigste Erkenntnisse des Berichts

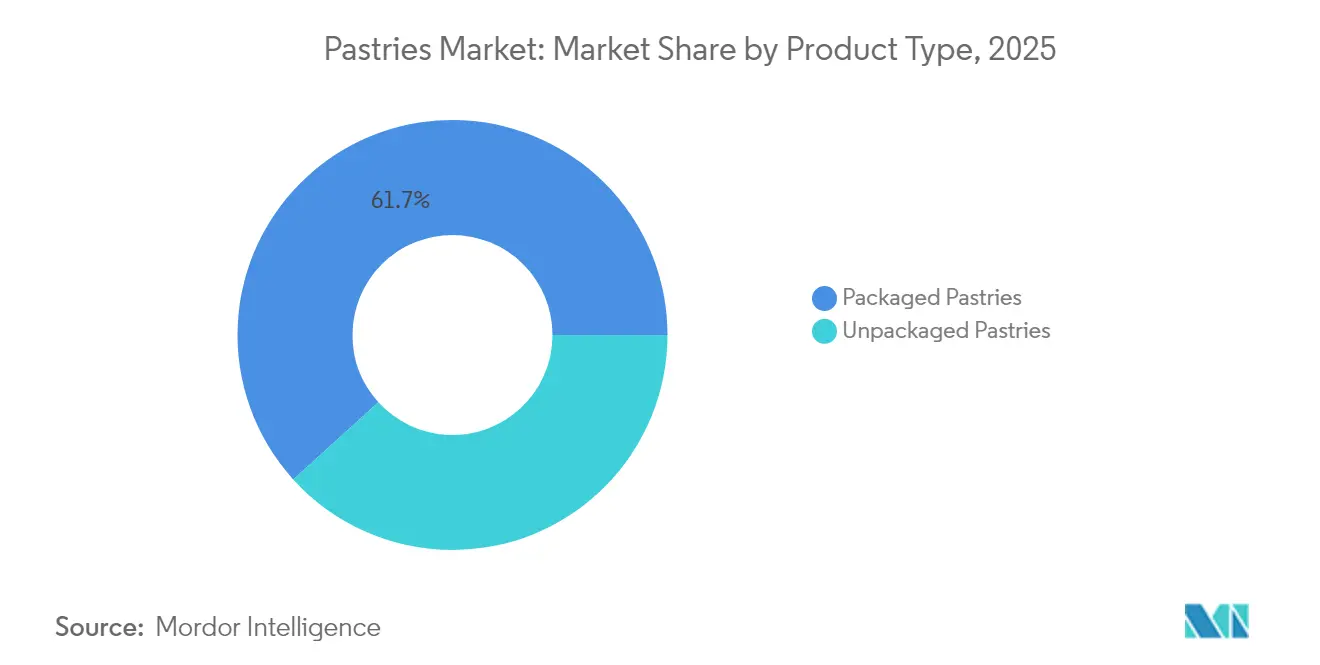

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 61,72 % auf verpacktes Feingebäck, während unverpacktes Feingebäck bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen wird.

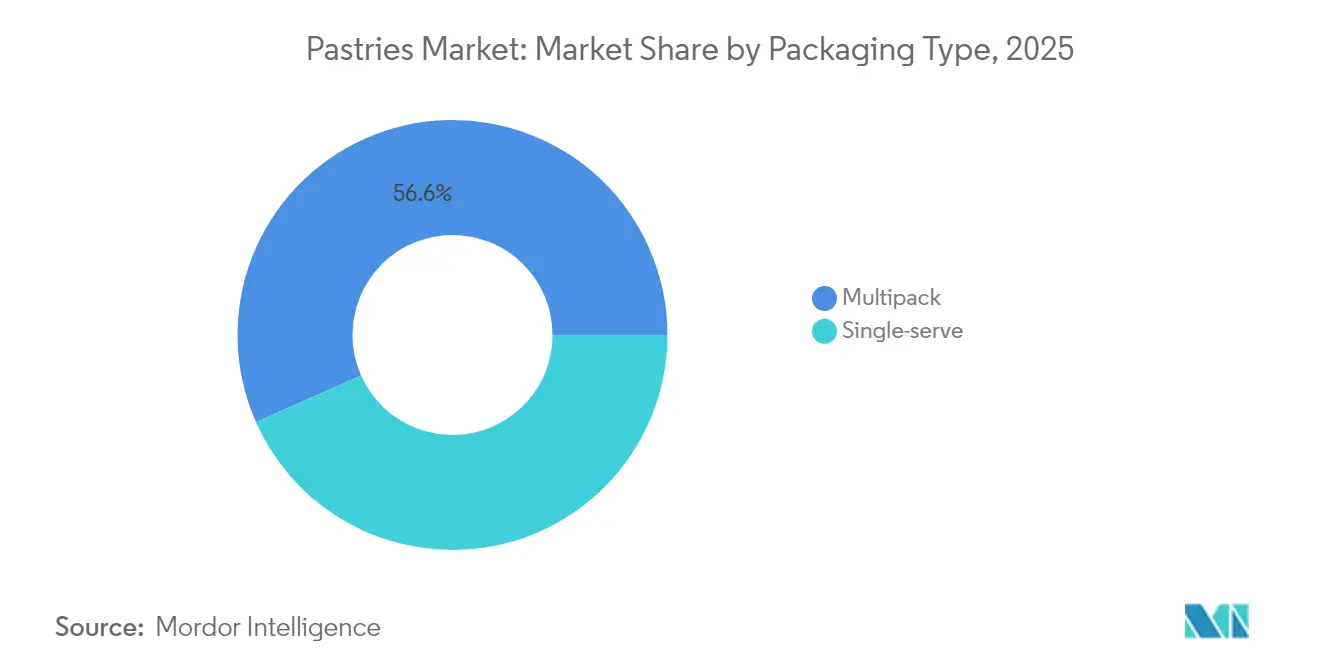

- Nach Verpackungstyp hielten Mehrfachpackungsformate im Jahr 2025 einen Anteil von 56,64 % an der Marktgröße für Feingebäck, und Einzelportionsverpackungen entwickeln sich bis 2031 mit einer CAGR von 7,62 %.

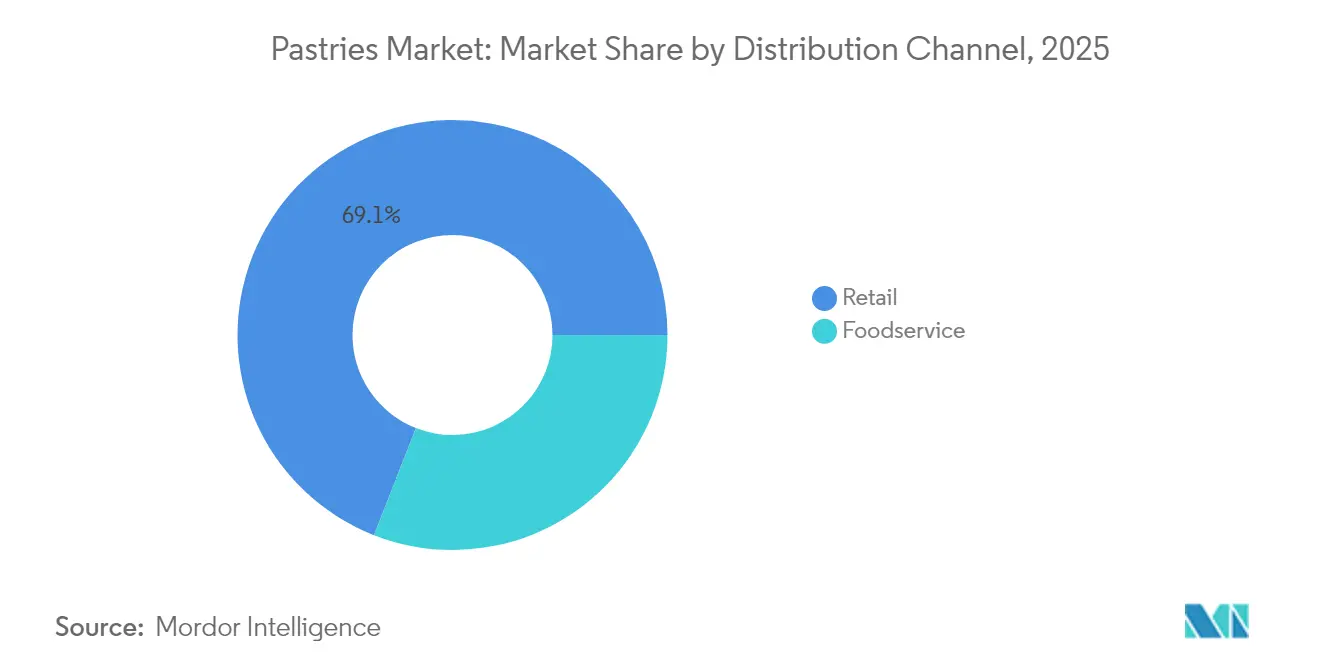

- Nach Vertriebskanal entfielen im Jahr 2025 69,05 % des globalen Umsatzes auf den Einzelhandel, und der Gastronomiebereich wird voraussichtlich das schnellste Kanalwachstum mit einer CAGR von 6,88 % im Prognosezeitraum verzeichnen.

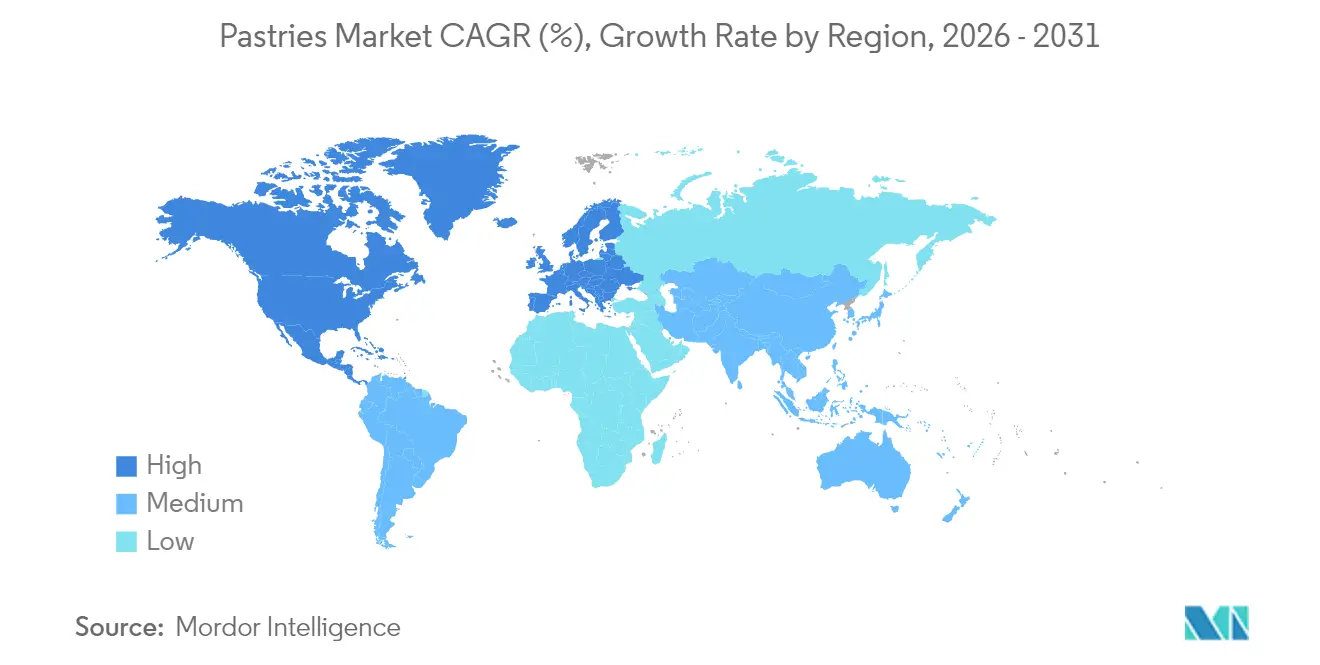

- Nach Geografie dominierte Europa im Jahr 2025 mit 39,22 % des globalen Umsatzes, während der asiatisch-pazifische Raum bis 2031 die höchste regionale CAGR von 8,21 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Feingebäck

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach praktischen, verzehrfertigen und tiefgekühlten Feingebäckprodukten | +1.2% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (3–4 Jahre) |

| Steigende Beliebtheit von Premium-, handwerklichem und Gourmet-Feingebäck | +0.8% | Europa und Nordamerika als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 5 Jahre) |

| Entstehung von Clean-Label- und Spezialdiätprodukten | +0.6% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (3–4 Jahre) |

| Geschmacksinnovation und Lokalisierung | +0.4% | Asiatisch-pazifischer Raum als Kernmarkt, mit Anpassung im Nahen Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte beim Backen und bei der Konservierung | +0.5% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (3–4 Jahre) |

| Verstärkter Fokus auf Nachhaltigkeit und ethische Beschaffung | +0.3% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach praktischen, verzehrfertigen und tiefgekühlten Feingebäckprodukten

Die Beschleunigung des Verbraucherlebensstils hat die Kaufmuster grundlegend in Richtung convenience-orientierter Feingebäcklösungen verschoben, wobei Tiefkühlbackwaren aufgrund der verlängerten Haltbarkeit von 6–18 Monaten ohne Konservierungsstoffe eine robuste Nachfrage verzeichnen. Das Verbraucherverhalten nach COVID-19 stärkte das Vertrauen in die Sicherheits- und Hygienestandards von Tiefkühlprodukten, während technologische Fortschritte bei Produktionsmethoden – einschließlich unfermentierter, vorfermentierter, vorgebackener, vollständig gebackener sowie Auftau-und-Servier-Verfahren – es Herstellern ermöglichen, unterschiedliche Zubereitungspräferenzen zu bedienen. Regulatorische Compliance-Rahmenwerke wie die FSMA-Präventivkontrollen der FDA stärken das Verbrauchervertrauen in die Sicherheit und Rückverfolgbarkeit von Tiefkühlgebäck. Darüber hinaus bieten tiefgekühlte und verzehrfertige Backwaren erhebliche Bequemlichkeit und eine deutlich längere Haltbarkeit (6–18 Monate) im Vergleich zu Frischprodukten, was dazu beiträgt, Lebensmittelverschwendung sowohl für Verbraucher als auch für Unternehmen zu reduzieren. Diese Langlebigkeit ermöglicht es Verbrauchern, Vorräte anzulegen und Feingebäck nach Belieben zu genießen. So wurden laut dem Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten im Jahr 2022/2023 im Vereinigten Königreich durchschnittlich 95 Pence pro Person und Woche für Kuchen, Brötchen und Feingebäck ausgegeben[1]Quelle: Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten, "Familien-Lebensmittelerhebung 2022/2023", gov.uk. Darüber hinaus haben sich die Lieferpräferenzen intensiviert, wobei 30 % der Verbraucher nun die Lieferung von süßen Backwaren bevorzugen, während Produkte zum Mitnehmen um 50 % gestiegen sind, da Bequemlichkeit immer wichtiger wird.

Steigende Beliebtheit von Premium-, handwerklichem und Gourmet-Feingebäck

Der Premiumisierungstrend hat den Feingebäckkonsum von einem Massenprodukt zu einem Erlebnisgenuss gewandelt, wobei Sydneys Bäckerlandschaft diesen Wandel exemplarisch verdeutlicht, da 2024 alle zwei Wochen neue handwerkliche Betriebe eröffneten. Innovative Feingebäcke wie Schokoladenriegel-Croissants und mit Miso glasierte portugiesische Törtchen erzielen Premiumpreise trotz schnellen Ausverkaufs, was die Bereitschaft der Verbraucher widerspiegelt, für Handwerkskunst und einzigartige Geschmacksprofile zu zahlen. Diese Entwicklung geht über traditionelle Angebote hinaus und umfasst zweimal gebackene Croissants, belegte Fladenbrote, baskischen Käsekuchen, Kouign-Amann und Croissant-Törtchen, die Kreativität und technisches Können unter Beweis stellen. Der Trend entspricht der Psychologie des „erschwinglichen Luxus” in wirtschaftlich unsicheren Zeiten, in denen Verbraucher kleine Genüsse als emotionalen Trost suchen. Darüber hinaus hat sich kulinarische Fusion als prägendes Merkmal etabliert, wobei Feingebäck cocktailinspirierte Aromen, exotische Zitrusfrüchte, Essige, fermentierte Produkte und Gewürzkombinationen integriert, die mehrere Sinne ansprechen. Europäische Märkte nehmen diesen Trend besonders an, wobei das Segment Kuchen und Feingebäck im EMEA-Raum ein prominentes Wachstum verzeichnet, das durch die Verbrauchernachfrage nach außergewöhnlichen Erlebnissen und visuellem Reiz angetrieben wird.

Entstehung von Clean-Label- und Spezialdiätprodukten

Gesundheitsbewusste Konsummuster haben eine beispiellose Innovation bei Clean-Label-Feingebäckformulierungen ausgelöst, wobei Verbraucher weltweit aktiv ihren Zuckerkonsum einschränken und Transparenz bei der Herkunft der Zutaten fordern. Laut dem Internationalen Rat für Lebensmittelinformationen gaben im Jahr 2023 in den Vereinigten Staaten etwa 29 % der Befragten an, regelmäßig Lebensmittel und Getränke zu kaufen, weil diese als „saubere Zutaten” gekennzeichnet sind[2]Quelle: Internationaler Rat für Lebensmittelinformationen, "Lebensmittel- und Gesundheitserhebung 2023", ific.org. In diesem Zusammenhang reagieren Hersteller mit ausgefeilten Reformulierungsstrategien und verwenden natürliche Süßungsmittel wie Allulose, Mönchsfrucht und Stevia-Mischungen, um sensorische Eigenschaften beizubehalten und gleichzeitig Gesundheitsbedenken zu begegnen. Pflanzenbasierte Innovationen haben besonders an Bedeutung gewonnen, wobei spezialisierte Einrichtungen wie Dee's One Smart Cookie Gluten, Milchprodukte, Soja, Erdnüsse und Baumnüsse eliminieren und dabei die Geschmacksintegrität durch alternative Mehle wie Braunreis, Sorghum und Hirse wahren. Ebenso werden zunehmend funktionelle Zutaten eingesetzt, wobei Feingebäck mit zusätzlichen Proteinen, Superfoods und verstecktem Gemüse angereichert wird, um schuldfreien Genuss zu bieten. Regulatorische Rahmenbedingungen wie die HFSS-Vorschriften im Vereinigten Königreich beschleunigen diesen Wandel und verpflichten Hersteller, einen Gesundheitssternebewertung von 3,5 oder höher zu erreichen, wie das Engagement von Grupo Bimbo zeigt, 100 % der Kernprodukte bis Ende 2025 zu reformulieren.

Geschmacksinnovation und Lokalisierung

Regionale Geschmackspräferenzen treiben ausgefeilte Lokalisierungsstrategien voran, die über traditionelle Geschmacksprofile hinausgehen und kulturelle Fusion sowie einheimische Zutaten einbeziehen. Märkte im asiatisch-pazifischen Raum zeigen besondere Dynamik und schaffen Möglichkeiten für Feingebäckhersteller, lokale Aromen wie rote Bohnen, Matcha und tropische Früchte zu integrieren. So belief sich die Anzahl der Fabriken von Grupo Bimbo in Asien und Afrika auf 25; 12 befanden sich in Indien, 10 in China, 2 in Südafrika und 1 in Marokko. Die Entwicklung des indischen Marktes zeigt ähnliche Innovationen, wobei Eiscreme-Aromen wie Chili-Basilikum, Betelnuss und Masala-Chai den Appetit der Verbraucher auf abenteuerliche Geschmackskombinationen anzeigen, die auf Feingebäckanwendungen übertragen werden könnten. Technologische Fortschritte ermöglichen Präzision bei der Geschmacksentwicklung, wobei KI-Systeme wie Kimuraya Sohontens KI-Romantikbrot emotionsinspiierte Geschmacksprofile entwickeln, die mit der lokalen Verbraucherpsychologie resonieren. Hispanisches Feingebäck verzeichnete ein prominentes Umsatzwachstum auf dem US-Markt, was die Anziehungskraft über ethnische Gemeinschaften hinaus demonstriert und Lokalisierungsstrategien bestätigt. Der „Newstalgie”-Trend verbindet vertraute Kindheitsspeisen mit modernen Interpretationen, während saisonale und zeitlich begrenzte Angebote Herstellern ermöglichen, innovative Kombinationen vor der vollständigen Markteinführung zu testen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Einsatz- und Rohstoffkosten | -0.9% | Global, mit akuten Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken hinsichtlich Zucker und Zusatzstoffen | -0.5% | Nordamerika und Europa vorrangig, globale Ausweitung | Mittelfristig (3–4 Jahre) |

| Wachsender Wettbewerb in allen Marktsegmenten | -0.4% | Global, mit hoher Intensität in reifen Märkten | Mittelfristig (3–4 Jahre) |

| Regulatorische Unsicherheit und Compliance-Komplexität | -0.3% | Europa und Nordamerika als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Einsatz- und Rohstoffkosten

Im Jahr 2024 stiegen die Eierpreise in den USA auf 4,15 USD pro Dutzend, gegenüber 2,51 USD im Jahr 2023, wie vom Amt für Arbeitsstatistik berichtet[3]Quelle: Amt für Arbeitsstatistik, "Durchschnittliche Einzelhandelspreise für Lebensmittel und Energie, USA und Mittlere-Westen-Region,", bls.gov. Dieser Anstieg, mit Prognosen weiterer Erhöhungen im Jahr 2025, wurde auf Lieferkettenunterbrechungen, Ausbrüche der Vogelgrippe und Branchenkonsolidierung zurückgeführt. Unterdessen stellte das Büro des Wirtschaftsberaters in Indien fest, dass der Großhandelspreisindex für Eier, Fleisch und Fisch im Geschäftsjahr 2024 rund 172 erreichte, was einen kontinuierlichen Anstieg seit 2013 markiert. Die Kakaopreise stiegen auf Krisenniveau und näherten sich 10.000 USD pro Tonne, bedingt durch ungünstige Wetterbedingungen in Westafrika, wobei die Internationale Kakao-Organisation vor erheblichen Produktionsdefiziten warnte. Die Zuckerpreise erreichten ihren höchsten Stand seit 2011, wobei die FAO einen monatlichen Anstieg des Zuckerpreisindex um 0,8 % verzeichnete, der durch die Auswirkungen des Klimawandels auf die EU-Zuckerrübenernten und die brasilianische Zuckerrohrproduktion verursacht wurde. US-amerikanische Bäckereien kämpften mit neuen Zöllen, die die Kosten für wesentliche Zutaten um 25–35 % erhöhten. Im Jahr 2024 importierten die USA 977 Millionen USD aus Kanada, 679 Millionen USD aus Mexiko und 395 Millionen USD aus China. Erschwerend kamen Arbeitskräftemangel und Lohninflation in der Backbranche hinzu, wie vom US-amerikanischen Amt für Arbeitsstatistik dokumentiert, was die Produktionskosten weiter in die Höhe trieb.

Gesundheitsbedenken hinsichtlich Zucker und Zusatzstoffen

Das Gesundheitsbewusstsein der Verbraucher hat die Konsummuster bei Feingebäck grundlegend verändert, wobei zwei Drittel der Verbraucher aktiv versuchen, ihren Zuckerkonsum einzuschränken und Transparenz bei der Zusammensetzung der Zutaten fordern. Dieser Wandel geht über die Zuckerreduzierung hinaus und umfasst breitere Clean-Label-Erwartungen, wobei Verbraucher künstliche Farb- und Konservierungsstoffe sowie Zusatzstoffe in Backwaren genau prüfen. Die HFSS-Vorschriften des Vereinigten Königreichs vom September 2023 veranschaulichen regulatorische Reaktionen, die eine Reformulierung von Süßwaren erfordern, um spezifische Ernährungskriterien zu erfüllen und gleichzeitig die Verbraucherattraktivität zu wahren. Kulturübergreifende Forschung zeigt unterschiedliche Motivationen für den Konsum von süßen Backwaren, wobei die sensorische Attraktivität trotz Gesundheitsbedenken der primäre Treiber bleibt und eine Spannung zwischen Genusswünschen und Wohlbefindenzielen erzeugt. Hersteller reagieren mit ausgefeilten Reformulierungsstrategien und nutzen Präzisionsfermentation und molekulare Landwirtschaft, um alternative Süßungsmittel herzustellen, die die funktionellen Eigenschaften von Zucker replizieren, ohne Geschmack oder Textur zu beeinträchtigen. Die Herausforderung verschärft sich in Schwellenmärkten, wo traditionelle Süßpräferenzen mit wachsendem Gesundheitsbewusstsein kollidieren und nuancierte Ansätze erfordern, die kulturelle Erwartungen mit ernährungsphysiologischen Verbesserungen in Einklang bringen. Darüber hinaus schaffen regulatorische Compliance-Rahmenwerke wie die FDA-Kennzeichnungsanforderungen und EU-Gesundheitsanspruchsregelungen zusätzliche Komplexität für Hersteller, die in mehreren Rechtsgebieten tätig sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz verpackter Produkte trifft auf Innovation bei unverpackten Produkten

Verpacktes Feingebäck hielt im Jahr 2025 einen Marktanteil von 61,72 %, was die Verbraucherpräferenzen für Bequemlichkeit, verlängerte Haltbarkeit und Portionskontrolle in einem zunehmend hektischen Alltag widerspiegelt. Diese Dominanz resultiert aus den überlegenen Vertriebsmöglichkeiten verpackter Produkte, die es Herstellern ermöglichen, verschiedene Einzelhandelskanäle zu erreichen und dabei Produktintegrität und Lebensmittelsicherheitsstandards aufrechtzuerhalten. Unverpacktes Feingebäck verzeichnet jedoch ein bemerkenswertes Wachstum mit einer CAGR von 6,05 % bis 2031, angetrieben durch die handwerkliche Bewegung und den Wunsch der Verbraucher nach frischen, individualisierbaren Erlebnissen, die verpackte Alternativen nicht replizieren können.

Das unverpackte Segment profitiert vom Premiumisierungstrend, wobei handwerkliche Bäckereien durch handwerkliche Positionierung und lokale Beschaffungsnarrative höhere Margen erzielen. Technologische Innovationen verwischen traditionelle Grenzen, wobei Schutzatmosphärenverpackungen und intelligente Verpackungslösungen die Haltbarkeit unverpackter Backwaren verlängern und dabei ihre Frischeattraktivität bewahren. Einzelverpackungen innerhalb des verpackten Segments haben besonders an Bedeutung gewonnen und adressieren Hygieneanliegen bei gleichzeitiger Beibehaltung der Bequemlichkeitsvorteile. Der Gastronomiekanal bevorzugt zunehmend unverpackte Optionen für Individualisierungsmöglichkeiten, während Einzelhandelsumgebungen weiterhin zu verpackten Lösungen für betriebliche Effizienz tendieren. Regulatorische Rahmenbedingungen wie die FSMA-Präventivkontrollen der FDA stellen strengere Anforderungen an verpackte Produkte und schaffen Compliance-Vorteile für etablierte Hersteller mit robusten Qualitätssystemen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Einzelportionswachstum fordert die Mehrfachpackungstradition heraus

Mehrfachpackungsformate hielten im Jahr 2025 einen Marktanteil von 56,64 % und nutzten Kosteneffizienz und die Attraktivität von Großeinkäufen bei preisbewussten Verbrauchern und Familien, die praktische Mahlzeitlösungen suchen. Diese Formate zeichnen sich in Einzelhandelsumgebungen aus, in denen Regalflächenoptimierung und Lagerumschlag Kaufentscheidungen steuern, und bieten Herstellern Skaleneffekte bei Produktion und Verpackung. Einzelportionsverpackungen stören diese Dynamik mit einem CAGR-Wachstum von 7,62 % bis 2031 und spiegeln grundlegende Veränderungen in den Konsummustern hin zu Portionskontrolle, Unterwegskonsum und individuellem Ernährungsmanagement wider.

Der Einzelportionsboom steht im Einklang mit gesundheitsbewussten Trends und ermöglicht es Verbrauchern, bewussten Genuss zu praktizieren und dabei das Kalorienbewusstsein aufrechtzuerhalten. Nachhaltigkeitsüberlegungen begünstigen zunehmend Einzelportionsformate, die Lebensmittelverschwendung reduzieren, trotz Bedenken hinsichtlich Verpackungsmaterialien, denen Hersteller durch recycelbare und kompostierbare Innovationen begegnen. Premium-Positionierungsmöglichkeiten bei Einzelportionsformaten ermöglichen höhere Margen pro Einheit und kompensieren erhöhte Verpackungskosten. Das E-Commerce-Wachstum kommt besonders Einzelportionsformaten zugute, die effizienter versandt werden und Online-Verbraucher ansprechen, die neue Produkte ausprobieren möchten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Einzelhandelsresilienz trifft auf Erholung im Gastronomiebereich

Einzelhandelskanäle dominierten im Jahr 2025 mit einem Marktanteil von 69,05 % und zeigten bemerkenswerte Resilienz gegenüber pandemiebedingten Störungen und sich verändernden Einkaufsverhalten der Verbraucher. Supermärkte und Verbrauchermärkte im Einzelhandel führen weiterhin durch umfangreiche Produktsortimente, wettbewerbsfähige Preisgestaltung und integrierte Bäckereibteilungen, die Bequemlichkeit mit Frischeattraktivität verbinden. Der Gastronomiebereich erlebt jedoch eine beschleunigte Erholung mit einer CAGR von 6,88 % bis 2031, angetrieben durch normalisierte Essensmuster, Trends zur Rückkehr an den Arbeitsplatz und innovative Servicemodelle, die Einzelhandels- und Gastronomieerlebnisse verbinden. E-Commerce im Einzelhandel hat sich als kritischer Wachstumsvektor etabliert, wobei Online-Feingebäckverkäufe von Abonnementmodellen, Spezialdiätkategorien und Premium-Produktpositionierung profitieren, die der traditionelle Einzelhandel nur schwer unterstützen kann.

Das Convenience-Store-Segment im Einzelhandel zeigt besondere Dynamik, wobei Feingebäck zum Mitnehmen ein Wachstum von 50 % verzeichnet, da Verbraucher schnelle Genusslösungen im Alltag suchen. Die Erholung im Gastronomiebereich variiert je nach Segment, wobei Hotels und Catering eine stärkere Dynamik zeigen als Restaurants, die mit anhaltenden Arbeitskräfteherausforderungen und Margendruck konfrontiert sind. Hybridmodelle entstehen, wobei Einzelhandelsbäckereien ihre Gastronomiekapazitäten durch In-Store-Cafés erweitern, während Gastronomiebetreiber Einzelhandelsproduktlinien für den Heimkonsum entwickeln. Die digitale Integration über beide Kanäle hinweg ermöglicht personalisierte Erlebnisse und Treueprogramme, die Wiederholungskäufe und den Kundenwert über die gesamte Lebensdauer steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europas Marktführerschaft im Bereich Feingebäck basiert auf einem Umsatzanteil von 39,22 % im Jahr 2025, verankert durch eine jahrhundertealte Patisserie-Kultur und die Bereitschaft der Verbraucher, Aufpreise für Herkunft und Handwerkskunst zu zahlen. Das breitere EMEA-Backwarensegment ist trotz verschärfter Umwelt- und Zuckerreduzierungsvorschriften gewachsen, was durch beschleunigte Rezeptinnovation und die Einführung nachhaltiger Verpackungen vorangetrieben wird. Energiekostensteigerungen und die Neuausrichtung der Lieferkette nach dem Brexit bleiben operative Herausforderungen, fördern aber auch regionale Beschaffungsinitiativen, die lokale Authentizitätsnarrative stärken.

Der asiatisch-pazifische Raum liefert die schnellste CAGR im Markt für Feingebäck mit 8,21 %, angetrieben durch Urbanisierung, steigende Haushaltseinkommen und durch soziale Medien getriebene Geschmacksexperimente. Chinas Snack-Food-Sektor befindet sich auf einem Wachstumskurs und macht lokalisierte Rote-Bohnen-Croissants und Mango-gefüllte Dänische Gebäcke zu Grundnahrungsmitteln für Gen-Z-Verbraucher. Indiens Mittelschicht multipliziert die Feingebäckverkäufe, da westlich geprägte Cafés über Tier-1-Städte hinaus expandieren, während südostasiatische Märkte Pandan, Durian und Ube in laminierte Teigprodukte integrieren. Die regulatorische Vielfalt erfordert maßgeschneiderte Kennzeichnungs- und Anreicherungsstrategien in den einzelnen Ländern.

Nordamerika verzeichnet ein moderates Wachstum, da Premium-, Clean-Label- und Einzelportionsinnovationen reife Kategorievolumina ausgleichen. Mexikos Integration in die USMCA-Liefernetzwerke bietet Kostenvorteile bei Rohstoffen, obwohl jüngste US-Zölle Unsicherheit einbringen. Kanadische Märkte betonen Bio-Zertifizierung und zweisprachige Kennzeichnung, die die Compliance-Kosten erhöhen, aber eine Premium-Positionierung ermöglichen. Der Nahe Osten und Afrika bleiben aufstrebend, aber vielversprechend; die Vereinigten Arabischen Emirate und Südafrika verankern Investitionen dank Tourismus, Expatriate-Bevölkerungen und steigender moderner Einzelhandelsdurchdringung. Infrastrukturlücken und Währungsvolatilität hemmen vorerst eine breitere regionale Akzeptanz.

Wettbewerbslandschaft

Die Branchenstruktur bleibt moderat fragmentiert; keine Marke kontrolliert mehr als einen mittleren einstelligen globalen Marktanteil im Bereich Feingebäck, doch die Konsolidierung beschleunigt sich. Das Angebot von Mars in Höhe von 35,9 Milliarden USD für Kellanova und der 795-Millionen-USD-Deal von Flowers Foods für Simple Mills veranschaulichen strategische Schritte hin zu gesundheitsorientierten, margenstarken Snack-Kategorien. Ebenso investiert Grupo Bimbo bis 2027 2 Milliarden USD in Automatisierungs- und Nachhaltigkeitsprojekte mit dem Ziel, für alle Flaggschiff-SKUs eine Gesundheitssternebewertung von 3,5 oder höher zu erreichen.

Die Technologieeinführung divergiert: Multinationale Unternehmen setzen KI-gestützte Ursachenanalyse ein, um Teigabfälle zu reduzieren, während KMU-Bäckereien Kapazitäten in gemeinsam genutzten Einrichtungen „mieten”, um Hochgeschwindigkeits-Ausrollmaschinen ohne hohe Investitionsausgaben zu nutzen. Weißraum-Chancen gibt es reichlich bei pflanzenbasiertem, glutenfreiem und kulturell fusioniertem Feingebäck – Bereiche, in denen agile Direktvertriebsmarken soziale Handelsplattformen und lokale Beschaffungsgeschichten nutzen, um schnell zu skalieren.

Handelsmarken der Einzelhändler erweitern ihre Reichweite durch handwerklich anmutende Einführungen zu günstigen Preispunkten und üben Margendruck auf etablierte Markeninhaber aus. Unterdessen vertiefen Zutatenzulieferer die Zusammenarbeit bei zuckerreduzierten Füllungen und Kakaobutter-Äquivalenten, die bevorstehende Emissionsziele erfüllen. Risikokapital zielt auf Start-ups mit gekühltem Teig ab, die sauberere Kennzeichnungen und vereinfachte Zutatenlisten anbieten, was das anhaltende Innovationspotenzial im Markt für Feingebäck unterstreicht.

Marktführer im Bereich Feingebäck

Grupo Bimbo

Aryzta AG

Flowers Foods, Inc.

Mondelez International

Yamazaki Baking Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Delice de France brachte 42 neue Produkte auf den Markt, darunter internationale Aromen in Broten, Feingebäck, Kuchen und Getränken. Bemerkenswerte Feingebäckartikel umfassten griechische Filo-Gebäckrollen (Spinat und Feta, Hähnchen und BBQ-Sauce), einen mit Pistazie gefüllten Donut, Churros und authentische portugiesische Pastel de Nata in den Varianten Original, Gesalzenes Karamell und Apfel.

- Dezember 2024: M's Bakery führte ein einzigartiges Fusionsgebäck ein, das Kimchi und geräucherten Käse in einem laminierten Bärenklauen-Gebäck kombiniert. Es wurde mit trendigen asiatischen Aromen und Darmgesundheitsvorteilen in einem praktischen Snackformat konzipiert und gewann Auszeichnungen bei den Baking Industry Awards.

- Juni 2024: Asda führte ein Tiramisu-aromatisiertes Dänisches Gebäck ein, gefüllt mit aromatischem Kaffee und cremigem Mascarpone, mit Kakaopulver bestreut, und bezeichnete es als klassischen Dessertgeschmack in Backwaren in einem praktischen verzehrfertigen Format.

- März 2024: Marks & Spencer (M&S) brachte eine Premium-Reihe von Festgebäcken auf den Markt, darunter den Brauner-Zucker-und-Gesalzenes-Karamell-Kuchen. Dieser Kuchen enthielt einen mit Datteln angereicherten Braunzucker-Biskuit, klebrige gesalzene Karamellsauce und ein salzig-süßes Miso-Buttercreme-Topping.

Berichtsumfang des globalen Marktes für Feingebäck

Feingebäck umfasst verschiedene Backwaren aus Mehl, Zucker, Milch, Butter, Backfett, Backpulver und Eiern. Feingebäck gilt als Konditoreiprodukte der Bäcker. Der globale Feingebäckmarkt ist nach Geschmack, Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Geschmack umfasst der Markt süßes und herzhaftes Feingebäck. Nach Produkttyp ist der Markt in verpacktes Feingebäck und unverpacktes oder handwerkliches Feingebäck segmentiert. Nach Vertriebskanal ist der Markt in Außer-Haus-Kanäle und Außer-Haus-Kanäle segmentiert. Außer-Haus-Kanäle umfassen weiterhin Supermärkte/Verbrauchermärkte, Convenience-/Lebensmittelgeschäfte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle. Darüber hinaus analysiert die Studie den Markt für Feingebäck in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika. Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Verpacktes Feingebäck |

| Unverpacktes Feingebäck |

| Einzelportion |

| Mehrfachpackung |

| Gastronomie | Restaurants |

| Hotels | |

| Catering | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Einzelhandelskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Verpacktes Feingebäck | |

| Unverpacktes Feingebäck | ||

| Nach Verpackungstyp | Einzelportion | |

| Mehrfachpackung | ||

| Nach Vertriebskanal | Gastronomie | Restaurants |

| Hotels | ||

| Catering | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Einzelhandelskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Marktes für Feingebäck?

Der Markt für Feingebäck wurde im Jahr 2026 auf 43,76 Milliarden USD bewertet, mit Prognosen von 52,97 Milliarden USD bis 2031.

Welche Region führt den weltweiten Feingebäckverkauf an?

Europa hält mit 39,22 % des globalen Umsatzes im Jahr 2025 den größten Anteil, begünstigt durch tief verwurzelte Patisserie-Traditionen und Premium-Verbraucherpräferenzen.

Welche Region wächst am schnellsten im Bereich Feingebäck?

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 8,21 %, angetrieben durch steigende Einkommen und die Übernahme westlich geprägter Snackgewohnheiten.

Wie beeinflussen Gesundheitstrends die Feingebäckformulierung?

Marken reformulieren mit Clean-Label-Zutaten, Zuckerersatzstoffen und Spezialdiätrezepten, um der Nachfrage von 83 % der Verbraucher gerecht zu werden, die einen geringeren Zuckerkonsum anstreben.

Welches Verpackungsformat gewinnt im Bereich Feingebäck an Bedeutung?

Einzelportionspackungen übertreffen Mehrfachpackungen mit einer CAGR von 7,62 % bis 2031, da sie Portionskontrolle und Unterwegssnacking unterstützen.

Wie hilft Technologie Feingebäckherstellern?

KI-gestützte Ursachenanalyse hat den Produktionsabfall um bis zu 37 % reduziert und verbessert die Margen angesichts volatiler Zutatenpreise.

Seite zuletzt aktualisiert am: