Cassava Starch Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.93 Milliarden US-Dollar |

| Marktgröße (2031) | 8.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

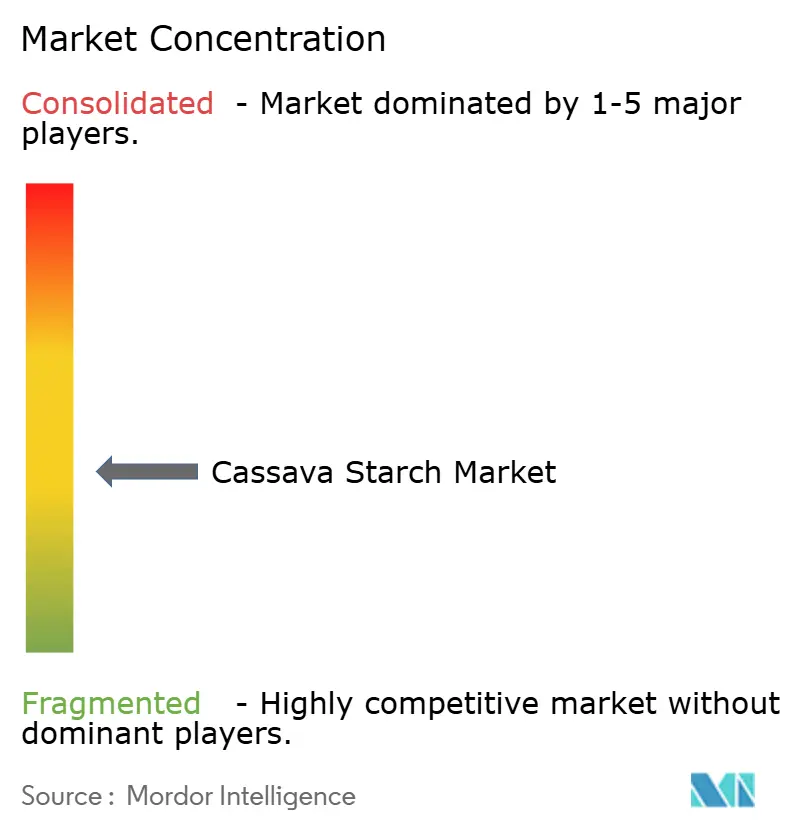

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Cassava Starch Marktanalyse von Mordor Intelligence

Der Cassava Starch Markt wurde im Jahr 2025 auf 5,71 Milliarden USD bewertet, soll im Jahr 2026 5,93 Milliarden USD erreichen und wird bis 2031 voraussichtlich auf 8,06 Milliarden USD anwachsen, was einer CAGR von 6,33 % im Zeitraum 2026–2031 entspricht. Da Lebensmittel-, Verpackungs- und Biokraftstoffhersteller von erdölbasierten Einsatzstoffen auf pflanzenbasierte Polymere umsteigen, steigt die industrielle Nachfrage stark an, angetrieben durch strengere Nachhaltigkeitsvorgaben. Native Qualitäten behalten eine starke Nachfrage aufgrund ihrer Clean-Label-Funktionalität zu wettbewerbsfähigen Preisen. Gleichzeitig erleben speziell modifizierte Varianten eine rasche Expansion, beflügelt durch Anwendungen im 3D-Lebensmitteldruck, biologisch abbaubare Folien und als pharmazeutische Hilfsstoffe. Die Investitionsdynamik ist deutlich erkennbar: Ingredion genehmigte 2025 eine Erweiterungsinvestition von 150 Millionen USD für nordamerikanische Kapazitäten[1]Quelle: Ingredion Incorporated, „2025 Investor Presentation”, ingredion.com, und Thai Wah optimiert südostasiatische Werke, um eine resiliente Mehrursprungsversorgung sicherzustellen, insbesondere im Hinblick auf die EU-Entwaldungsverordnung (EUDR). Infolgedessen entwickelt sich der Cassava Starch Markt von einem mengengetriebenen Rohstoffhandel hin zu einem Fokus auf margenstarke Speziallösungen, die in Exportmärkten rückverfolgbare und entwaldungsfreie Aufschläge erzielen.

Wichtigste Erkenntnisse des Berichts

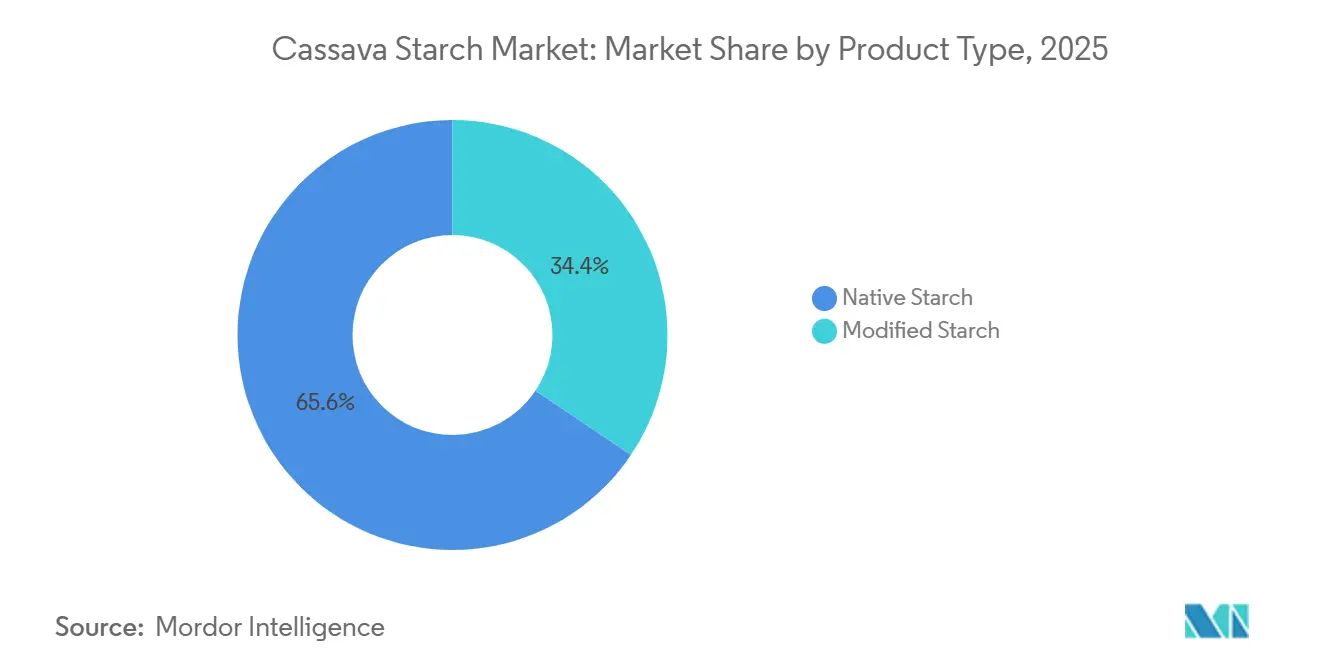

- Nach Produkttyp entfiel auf native Cassava Starch im Jahr 2025 ein Umsatzanteil von 65,59 %, während modifizierte Cassava Starch bis 2031 mit einer CAGR von 7,96 % wächst.

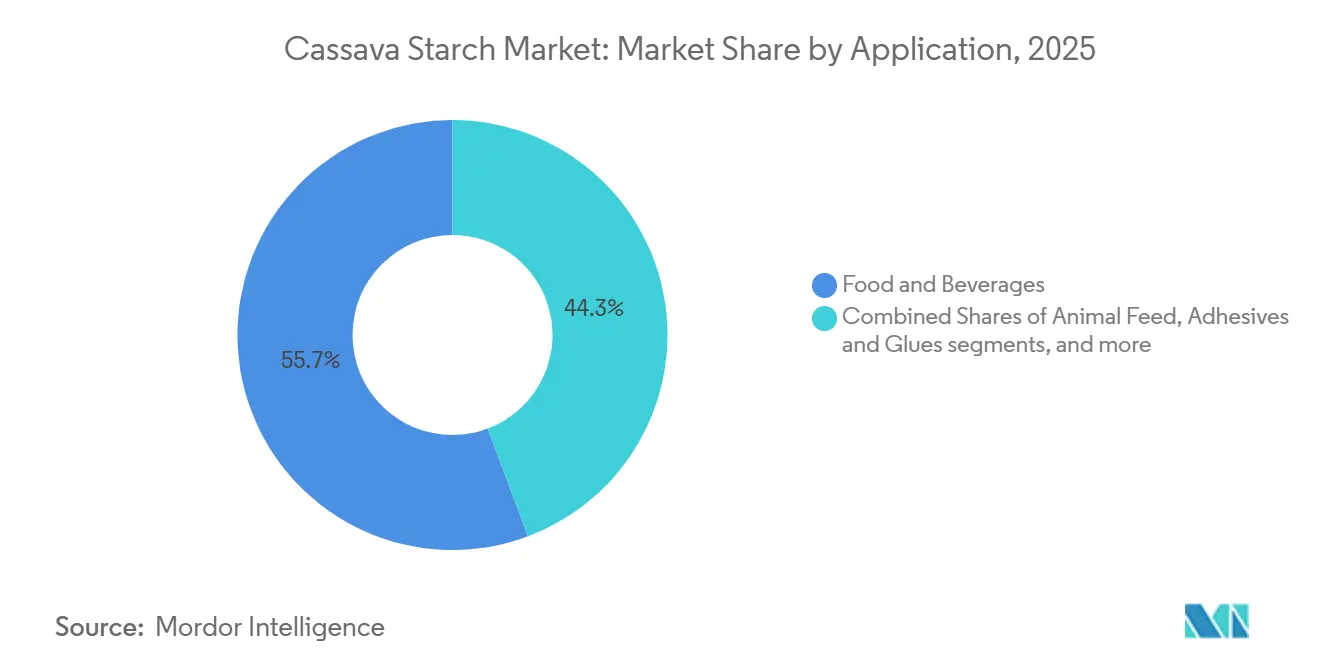

- Nach Anwendung entfiel auf Lebensmittel und Getränke im Jahr 2025 ein Marktanteil von 55,72 % am Cassava Starch Markt, während Tierfutter zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,81 % wachsen wird.

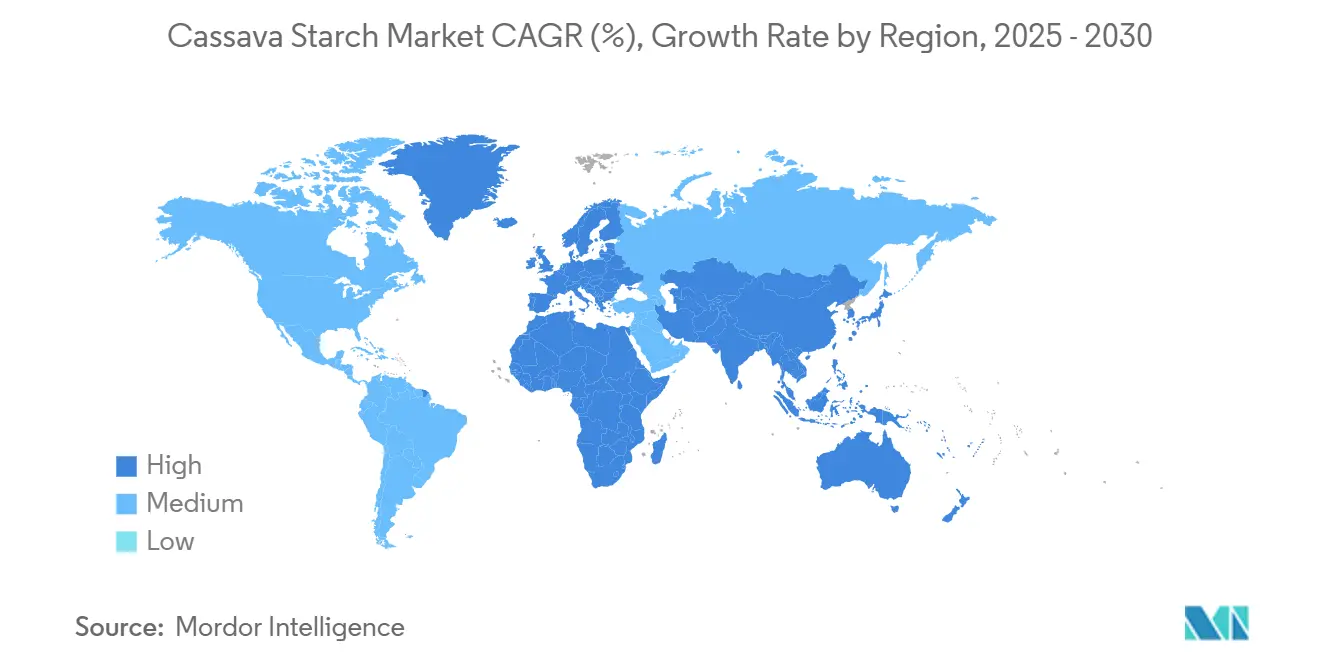

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Marktanteil von 35,40 % am Cassava Starch Markt, und die Region wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,92 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Cassava Starch Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Nachfrage nach Clean-Label-Verdickungsmitteln in glutenfreien Lebensmitteln | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und urbanen Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Expansion des Papier- und Verpackungssektors | +1.5% | Global, angeführt von Asien-Pazifik und Europa; Ausstrahlungseffekte auf Lateinamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Biokraftstoff-Beimischungsvorschriften in Schwellenmärkten | +1.0% | Nigeria, Vietnam, Philippinen, China, Brasilien | Mittelfristig (2–4 Jahre) |

| Cassava Starch gewinnt als Einsatzstoff für biologisch abbaubare Kunststoffe an Bedeutung | +0.9% | Südostasien (Thailand, Indonesien), Brasilien und Pilotprojekte in Ostafrika | Langfristig (≥ 4 Jahre) |

| Digitalisierung der Rückverfolgbarkeit vom Feld bis zur Mühle stärkt die industrielle Beschaffung | +0.6% | Global, mit früher Einführung in Asien-Pazifik und EU-orientierten Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Wachstum von speziell modifizierten Cassava Starches für den 3D-Lebensmitteldruck | +0.4% | Nordamerika, Europa und urbane Innovationszentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Nachfrage nach Clean-Label-Verdickungsmitteln in glutenfreien Lebensmitteln

Lebensmittelhersteller gestalten die Stärkebeschaffung um, indem sie modifizierte Mais- und Weizenstärken durch native und leicht modifizierte Cassava Starches ersetzen. Diese Cassava Starches weisen Eigenschaften wie Non-GMO, Glutenfreiheit und Allergenfreiheit auf. Wachsartige Cassava Starch, reich an Amylopektin, bietet verbesserte Gefrier-Tau-Stabilität und Expansionseigenschaften beim glutenfreien Backen. Dadurch können Bäckereien Texturen erzielen, die weizenbasierten Produkten ähneln, ohne den Einsatz von Hydrokolloiden. In Nordamerika und Europa hat die Transparenz der Zutaten für viele Verbraucher höchste Priorität. Infolgedessen reformulieren Markenartikelhersteller Saucen, Suppen und Milchalternativen mit Cassava-basierten Verdickungsmitteln. Diese Verdickungsmittel können einfach als Tapiokastärke

deklariert werden und vermeiden so die komplexeren E-Nummern für modifizierte Stärken. Die Nachfrage nach Cassava Starch ist im glutenfreien Segment besonders ausgeprägt. Der neutrale Geschmack und das glatte Mundgefühl von Cassava Starch übertreffen jene von Erbsen- und Reisstärken bei Anwendungen mit hohem Feuchtigkeitsgehalt. Hersteller setzen enzymatische und physikalische Modifikationstechniken, Mischung, Feuchte-Wärme-Behandlung und Extrusion ein, um Viskosität und Gelstärke zu verbessern. Diese Methoden, frei von chemischer Modifikation, wahren den Clean-Label-Status und gewährleisten gleichzeitig die funktionelle Leistungsfähigkeit für Instantsuppen und verzehrfertige Mahlzeiten.

Expansion des Papier- und Verpackungssektors

Angetrieben durch Kreislaufwirtschaftsvorgaben und den Vorstoß der EU sowie des Asien-Pazifik-Raums zur Abschaffung von Einwegkunststoffen übernimmt die Papier- und Verpackungsindustrie zunehmend Cassava Starch. Diese Stärke wird als Binde- und Beschichtungsmittel in Wellpappenkarton, Wellpappenverpackungen und biologisch abbaubaren Folien eingesetzt. Im Februar 2025 tätigte Ingredion Incorporated eine strategische Investition von 50 Millionen USD zur Steigerung der Kapazität für Spezialindustriestärke in Cedar Rapids, Iowa. Dieser Schritt zielt direkt auf die Verpackungs- und Papierherstellungssektoren ab und betont die Notwendigkeit verbesserter Festigkeit, biologischer Abbaubarkeit und Recyclingfähigkeit. Dies positioniert Cassava Starch als natürliches Polymer und bietet eine nachhaltige Alternative zu synthetischen Klebstoffen. In Kombination mit Chitosan und Polyvinylalkohol (PVA) weisen Cassava Starch-Folien Zugfestigkeit und Flexibilität auf, die mit herkömmlichen Kunststoffen vergleichbar sind. Bemerkenswert ist, dass diese Folien innerhalb von 60 Tagen industriell kompostiert werden können, was sie für lebensmittelkontakttaugliche Verpackungen und bodenfreundliche landwirtschaftliche Mulchfolien geeignet macht. Im Jahr 2025 steigerte Thailands Papierindustrie ihren Verbrauch an nativer Cassava Starch auf geschätzte 120.000 Tonnen, was einem Anstieg von 15 % gegenüber dem Vorjahr entspricht. Dieser Wandel vollzieht sich, da Mühlen von importierter Maisstärke abrücken, um Kosten zu senken und ihren CO₂-Fußabdruck zu verringern. Darüber hinaus hebt eine Studie aus dem Jahr 2025 das Potenzial von Cassava-Trester hervor, einem Nebenprodukt der Verarbeitung. Er kann in papierbasierte Verpackungsmaterialien umgewandelt werden und bietet eine Kreislaufwertschöpfung. Diese Innovation senkt nicht nur die Entsorgungskosten, sondern eröffnet auch neue Einnahmequellen für Stärkeverarbeiter.

Staatliche Biokraftstoff-Beimischungsvorschriften in Schwellenmärkten

Regierungen schreiben zunehmend die Beimischung von Ethanol vor und positionieren Maniok als einen zentralen Nicht-Lebensmittel-Biokraftstoff-Rohstoff. Dieser Wandel ist besonders ausgeprägt in Ländern, die darauf abzielen, Erdölimporte zu reduzieren und die Landwirtschaft von Kleinbauern zu stärken. Im Jahr 2025 stellte Nigeria einen Fahrplan vor, um Maniok bis 2026 in sein nationales Biokraftstoffgefüge zu integrieren. Die Initiative, die auf die Schaffung von Arbeitsplätzen im ländlichen Raum und die Energiesicherheit ausgerichtet ist, unterstreicht Nigerias Engagement für die Biokraftstoffvision. Unterdessen führte Vietnam im Januar 2026 die E10-Ethanolbeimischung ein und schrieb einen 10-prozentigen Ethanolanteil im Benzin vor[2]Quelle: Vietnamesisches Ministerium für Industrie und Handel, "E10-Umsetzungsbericht 2026," moit.gov.vn. Dieser Schritt, wie vom Vietnamesischen Ministerium für Industrie und Handel hervorgehoben, löste eine unmittelbare Nachfrage nach Maniok-basiertem Ethanol aus, das darauf ausgerichtet ist, Lücken in der Zuckerrohrversorgung zu schließen. In China macht Maniok etwa 10 % des nationalen Kraftstoffethanols aus, wobei die Produktionszentren in der Provinz Guangxi angesiedelt sind. Hier bieten die Widerstandsfähigkeit von Maniok gegenüber Dürre und sein schneller Wachstumszyklus von 8 bis 12 Monaten einen strategischen Vorteil gegenüber Mais und Zuckerrohr. Die Philippinen, die das Potenzial im Blick haben, testen die Maniok-Ethanolbeimischung auf Mindanao. Durch die Nutzung ihres etablierten Maniokanbaurahmens streben die Philippinen danach, ihre Abhängigkeit von importiertem Erdöl zu verringern. Maniok besitzt einen einzigartigen Vorteil: Er gedeiht auf Grenzertragsflächen, die oft als ungeeignet für Nahrungsmittelkulturen gelten. Diese Eigenschaft mildert nicht nur die Nahrungsmittel-versus-Kraftstoff-Dilemmata, sondern ergibt in Kombination mit seiner stärkereichen Zusammensetzung (20–30 % nach Gewicht) beeindruckende 150 bis 180 Liter Ethanol pro Tonne Frischknollen. Dennoch hängt der Weg zur Skalierung dieser Vorteile von der Einrichtung flexibler Erfassungsnetzwerke und Verarbeitungszentren ab. Angesichts der schnellen Nacherntequalitätsverschlechterung von Maniok müssen diese Einrichtungen innerhalb eines engen Zeitfensters von 24 bis 48 Stunden nach der Ernte betriebsbereit sein.

Digitalisierung der Rückverfolgbarkeit vom Feld bis zur Mühle stärkt die industrielle Beschaffung

Um die EU-Entwaldungsverordnung (EUDR) einzuhalten, die bis Ende 2026 den Nachweis entwaldungsfreier Beschaffung verlangt, setzen Cassava-Lieferketten zunehmend auf Blockchain, IoT-Sensoren und QR-Code-Systeme. Im Jahr 2025 kämpft Vietnams Cassava-Sektor, der über 3,9 Millionen Tonnen exportierte, davon 93–94 % nach China, mit Compliance-Hürden. Kleinbauern verfügen oft nicht über georeferenzierte Parzellendaten und Erntedatensätze. Als Reaktion darauf kanalisieren Verarbeiter Investitionen in digitale Plattformen zur Erfassung von Wurzelursprüngen, Erntedaten und Transportdetails, wie von der vietnamesischen Zollbehörde hervorgehoben. Thai Wah Public Company nutzt eine Mehrursprungsbeschaffungsstrategie in Thailand, Kambodscha, Vietnam und Laos und setzt Rückverfolgbarkeitssysteme ein. Diese Systeme ermöglichen nicht nur eine dynamische Exportweiterleitung zur Umgehung von Handelshemmnissen, sondern versichern auch europäischen Käufern die Transparenz der Lieferkette. Industrielle Käufer in der Pharma- und Lebensmittelbranche bevorzugen zunehmend Lieferanten mit ISO 22000-Lebensmittelsicherheitszertifizierung und ISO 14064-1-Treibhausgasbilanzierung. Dieser Trend veranlasst Verarbeiter, digitale Rückverfolgbarkeit als wichtigen Wettbewerbsvorteil zu nutzen. Digitalisierung gewährleistet nicht nur die Einhaltung von Vorschriften, sondern reduziert auch Nachernteausfälle durch Optimierung der Logistik. Da Cassava-Knollen innerhalb von 24–48 Stunden nach der Ernte verarbeitet werden müssen, um enzymatischen Abbau zu verhindern, wird die Echtzeit-Qualitätsüberwachung entscheidend für die Reduzierung von Chargenablehnungen. Obwohl die Einrichtung einer Rückverfolgbarkeitsinfrastruktur zwischen 50.000 und 200.000 USD pro Verarbeitungsanlage kostet, mildern die Aufschlagspreise europäischer Käufer und ein verbesserter Lagerumschlag diese Kosten ab. Frühe Anwender in Indonesien und Brasilien berichten von Amortisationszeiten von nur 18–24 Monaten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenvolatilität durch Cassava-Mosaikvirus und Cassava-Braunstreifenvirus | -1.1% | Subsahara-Afrika (Nigeria, Tansania, Uganda), Südostasien (Thailand, Kambodscha) | Kurzfristig (≤ 2 Jahre) |

| Schwache Kühlketteninfrastruktur in wichtigen afrikanischen Erzeugerländern | -0.7% | Nigeria, Tansania, Uganda, Ghana | Mittelfristig (2–4 Jahre) |

| Steigende Antidumpingzölle auf native Stärkeimporte in Europa und den Vereinigten Staaten | -0.5% | Exporteure: Thailand, Vietnam, Indonesien; Importeure: EU, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Substitutionsbedrohung durch schnell voranschreitende Erbsen- und Reisstärke | -0.6% | Nordamerika, Europa und urbane Asien-Pazifik-Märkte priorisieren pflanzenbasierte Proteine | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität durch Cassava-Mosaikvirus und Cassava-Braunstreifenvirus

Weiße Fliegen übertragen die Cassava-Mosaikerkrankung (CMD) und die Cassava-Braunstreifenkrankheit (CBSD), und der Klimawandel verstärkt ihre Auswirkungen. Diese Krankheiten können die Erträge um 50–100 % senken und zu erheblichen Störungen für Stärkeverarbeiter führen. Thailand, der weltweit größte Cassava-Exporteur, rechnet bis 2025 mit einer CMD-infizierten Fläche von 532.850 Hektar. Dies könnte zu einem wirtschaftlichen Rückschlag von 356 Millionen USD führen, da Landwirte diese Flächen entweder aufgeben oder überstürzt ernten, um zu retten, was möglich ist, wie von der Thailändischen Tapiokastärke-Vereinigung berichtet. Unterdessen hat CBSD in Tansania, Uganda und Kenia Einzug gehalten, Ländern, in denen Cassava als Grundnahrungsmittel gilt. Dies hat Verarbeiter dazu gezwungen, entweder einen Aufpreis für Knollen aus nicht infizierten Gebieten zu zahlen oder erkrankte Knollen mit geringerem Stärkegehalt zu akzeptieren, was die Extraktionseffizienz beeinträchtigt und die Verarbeitungskosten erhöht. Die schnelle Ausbreitung dieser Viren ist mit der Zunahme der Weißfliegenpopulationen während warmer, trockener Perioden verbunden. Folglich kann ein einziger Ausbruch in einer Wachstumssaison mehrere Provinzen erfassen und Verarbeiter mit Rohstoffmangel und unzureichender Kapazitätsauslastung zurücklassen. Während das Internationale Institut für Tropenlandwirtschaft (IITA) CMD-resistente Cassava-Sorten eingeführt hat, haben weniger als 30 % der Kleinbauern diese übernommen. Diese Zurückhaltung ist auf Schwierigkeiten beim Zugang zu krankheitsfreiem Pflanzgut und Beratungsdiensten zurückzuführen. Als Reaktion darauf erweitern Verarbeiter ihre Beschaffungsstrategien über mehrere Länder. Nehmen wir Thai Wah als Beispiel: Ihre Strategie umfasst Thailand, Vietnam, Kambodscha und Laos. Dieser Mehrursprungsansatz bringt jedoch zusätzliche logistische Herausforderungen mit sich und setzt das Unternehmen Währungsschwankungen und regulatorischen Hürden in verschiedenen Rechtsordnungen aus.

Schwache Kühlketteninfrastruktur in wichtigen afrikanischen Erzeugerländern

Im Jahr 2023 produzierte Nigeria über 60 Millionen Tonnen Cassava-Knollen, während Tansania, ein wichtiger Lieferant in Ostafrika, mit einem Mangel an Kühlketten- und Schnellverarbeitungsinfrastruktur zu kämpfen hatte. Cassava-Knollen beginnen innerhalb von 24–48 Stunden nach der Ernte enzymatisch abzubauen. Diese Dringlichkeit erfordert einen schnellen Transport zu Verarbeitungsanlagen oder eine vorübergehende Lagerung in Kühleinheiten. Wie von der Nigerianischen Cassava-Initiative hervorgehoben, haben jedoch weniger als 15 % der ländlichen Cassava-Anbauregionen in Nigeria und Tansania Zugang zu solcher Kühlkettenlogistik. Dieser infrastrukturelle Mangel zwingt Verarbeiter, Anlagen innerhalb eines Radius von 50 Kilometern um Anbaucluster zu errichten. Eine solche Einschränkung begrenzt Skaleneffekte und verhindert die Konsolidierung, die in Thailand und Vietnam zu beobachten ist, wo zentralisierte Mühlen beeindruckende 300.000–500.000 Tonnen jährlich verarbeiten. In Nigeria werden die Nachernteausfälle alarmierend auf 30–40 % der geernteten Knollen geschätzt. Dies mindert nicht nur die Einkommen der Landwirte, sondern führt auch zu Rohstoffengpässen in Zeiten hoher Nachfrage. Darüber hinaus hemmt das Fehlen von Kühllagern das Exportpotenzial. Internationale Käufer, die auf gleichbleibende Qualität und zuverlässige Liefertermine angewiesen sind, haben Schwierigkeiten, mit der Volatilität der Erntesaisons umzugehen. Es gibt jedoch einen Silberstreifen am Horizont: Investitionen in solarbetriebene Kühlräume und mobile Verarbeitungseinheiten nehmen zu. Ein Beispiel ist die strategische Übernahme von Matna Foods durch Agbeyewa Industries im Januar 2026, mit ehrgeizigen Plänen zur Modernisierung und Erweiterung der Verarbeitungskapazitäten im Bundesstaat Ondo. Der Weg zur Skalierung dieser innovativen Lösungen ist jedoch nicht ohne Hürden. Jede Anlage erfordert eine Kapitalverpflichtung von 5–10 Millionen USD sowie unterstützende Maßnahmen, einschließlich Steueranreizen und Garantien für den Netzzugang.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Modifizierte Stärke erschließt Spezialanwendungen

Im Jahr 2025 hielt native Stärke 65,59 % des Marktumsatzes, angetrieben durch ihren Einsatz in Massenanwendungen wie Lebensmittelverdickung, Papierleimung und Tierfutter, wo Kosten und Verfügbarkeit die funktionelle Leistung überwiegen. Modifizierte Cassava Starch wächst bis 2031 mit einer CAGR von 7,96 %, angetrieben durch die Nachfrage im 3D-Lebensmitteldruck, biologisch abbaubaren Verpackungen und pharmazeutischen Hilfsstoffen, die eine präzise Kontrolle über Viskosität, Gelstärke und thermische Stabilität erfordern. Techniken wie enzymatische Modifikation, physikalische Behandlungen (Feuchte-Wärme, Extrusion) und chemische Quervernetzung ermöglichen es Verarbeitern, Stärkeeigenschaften für Anwendungen wie Instantnudeln, die in 90 Sekunden rehydrieren, und Tablettenträgerstoffe, die innerhalb von 15 Minuten in Magenflüssigkeit zerfallen, maßzuschneidern. Thai Wah Public Company berichtete, dass hochwertige Produkte (HVA), hauptsächlich modifizierte Stärken, im Jahr 2025 47 % des Stärkeumsatzes ausmachten, gegenüber 45 % im Jahr 2024, wobei das HVA-Volumen um 1,7 % gegenüber dem Vorjahr wuchs und starkes Exportwachstum nach Japan und Australien verzeichnet wurde. Ingredions Einführung einer Cassava-basierten modifizierten Stärkelinie für Lebensmitteltechnologie- und Nicht-Lebensmittelanwendungen im Juli 2024 unterstreicht die Lieferanteninvestitionen in dieses Segment.

Der Clean-Label-Status und die niedrigeren Kosten nativer Stärke machen sie zur bevorzugten Wahl für Hersteller in Schwellenländern, wo Preissensitivität entscheidend ist. Im Jahr 2025 erreichten Brasiliens Exporte nativer Cassava Starch 40.600 Tonnen, ein Anstieg von 13,9 % gegenüber dem Vorjahr, da inländische Produzenten regionale Lebensmittelhersteller und Industrienutzer in Argentinien und Chile belieferten, laut dem Zentrum für Fortgeschrittene Studien in Angewandter Wirtschaftswissenschaft[3]Quelle: Zentrum für Fortgeschrittene Studien in Angewandter Wirtschaftswissenschaft (CEPEA), „Brazil Tapioca Market 2025”, cepea.esalq.usp.br. Modifizierte Stärke, obwohl 20–30 % teurer, bietet funktionelle Vorteile, die die Kosten in Anwendungen wie Tiefkühlkost (Gefrier-Tau-Stabilität), Saucen (Scherfestigkeit) und Süßwaren (kontrollierte Süßefreisetzung) rechtfertigen. Das Segment profitiert auch vom Wachstum Cassava-basierter Biokunststoffe, bei denen modifizierte Stärken, gemischt mit biologisch abbaubaren Polymeren, die mechanischen Eigenschaften erreichen, die für spritzgegossenes Besteck und Blasfolienverpackungen benötigt werden. Regulatorische Unterstützung, einschließlich der EU-Richtlinie zu Einwegkunststoffen und Verboten von Polystyrolschaum im Asien-Pazifik-Raum, beschleunigt die Einführung Cassava-basierter TPS-Harze wie Thai Wahs Roseco-Linie, die als Kreislauflösung vom Anbau bis zur Kompostierung positioniert ist.

Nach Anwendung: Tierfutter wächst dank Kostenwettbewerbsfähigkeit stark

Im Jahr 2025 entfiel auf den Lebensmittel- und Getränkesektor 55,72 % des Cassava Starch-Verbrauchs, angetrieben durch den Einsatz in glutenfreiem Backen, Instantnudeln, Saucen und Milchalternativen. Wachsartige Cassava Starch, geschätzt für ihren hohen Amylopektingehalt, wird aufgrund ihrer Resistenz gegen Synärese während Gefrier-Tau-Zyklen in Tiefkühlbackwaren eingesetzt und verlängert die Haltbarkeit ohne Hydrokolloide. Das Wachstum wird durch die 9,2-prozentige Expansion des globalen Glutenfreimarkts und den Aufstieg von verzehrfertigen und kochfertigen Mahlzeiten-Kits mit Cassava-basierten Nudeln und Vermicelli unterstützt. Thai Wahs Marke Double Dragon Ready brachte 2025 verzehrfertige Produkte auf den Markt, darunter Pad Cha Ta Lay Heißplatte mit flachen Glasnudeln und Instantreisnudeln in Geschmacksrichtungen wie Tom Yum Bo Lan, die auf thailändische Verbraucher und Exportmärkte in ASEAN und dem Nahen Osten abzielen.

Tierfutter war die am schnellsten wachsende Anwendung mit einer CAGR von 7,81 %, aufgrund der Kosteneffizienz von Cassava Starch im Vergleich zu Mais in Vieh- und Geflügelrationen, insbesondere in Südostasien und Lateinamerika. Mit 3.500–3.800 kcal/kg metabolisierbarer Energie entspricht Cassava Starch dem Energiegehalt von Mais, ist jedoch 20–30 % günstiger, was sie zu einer bevorzugten Energiequelle für Schweine- und Broilerproduzenten macht. Fermentierte Cassava-Produkte, die die Verdaulichkeit verbessern, werden zunehmend in Aquakulturfutter für Garnelen und Tilapia eingesetzt, insbesondere in Vietnam und Indonesien. Papieranwendungen, die 18–20 % des Cassava Starch-Verbrauchs ausmachen, wachsen, da Mühlen synthetische Bindemittel durch Cassava Starch in Verpackungen ersetzen, um Recyclingstandards zu erfüllen. Kleinere, aber stabile Segmente umfassen Textilschlichtung, pharmazeutische Tablettenträgerstoffe und Kosmetik. Die Kategorie „Sonstiges”, einschließlich Klebstoffe und Baubindemittel, erlebt eine Einführung im Pilotmaßstab in Brasilien, wo modifizierte Cassava Starch als Bindemittel in Beton getestet wird, um die Abhängigkeit von erdölbasierten Polymeren zu reduzieren.

Geografische Analyse

Asien-Pazifik, das im Jahr 2025 35,40 % des globalen Marktes hält, wird bis 2031 voraussichtlich mit einer CAGR von 7,92 % wachsen, angetrieben durch Thailand, Indonesien und Vietnam, die niedrige Produktionskosten und eine starke Exportinfrastruktur nutzen. Thailand exportierte 2025 über 8 Millionen Tonnen Cassava-Produkte im Wert von 95 Milliarden THB (2,7 Milliarden USD), wobei die Preise für native Tapiokastärke Anfang 2026 480–500 USD pro Tonne FOB Bangkok erreichten. Thai Wah Public Company, die 17 % der globalen Cassava Starch-Exporte kontrolliert, verlagert den Fokus auf Japans Premium-Märkte für glutenfreie und Non-GMO-Produkte, um die Abhängigkeit von China zu reduzieren. Indonesien, mit 125 Cassava Starch-Unternehmen, die bei 43 % Kapazität betrieben werden, priorisiert Importsubstitution und Exportwachstum, wobei die Provinz Lampung 70 % der inländischen Tapioka-Produktion beisteuert und die Exporte bis November 2025 18,7 Millionen USD erreichten. Vietnam, der drittgrößte Cassava-Exporteur, verschiffte 2025 über 3,9 Millionen Tonnen im Wert von 1,26–1,27 Milliarden USD, wobei die Provinz Tây Ninh 60–65 % der Produktion ausmacht. Vietnam steht jedoch vor EUDR-Compliance-Herausforderungen aufgrund fehlender georeferenzierter Rückverfolgbarkeitsdaten, die bis Ende 2026 erforderlich sind. Chinas Cassava Starch-Importe aus Thailand und Vietnam sanken im ersten Quartal 2026 um 37,88 %, was Exporteure dazu veranlasst, sich in ASEAN, den Nahen Osten und Europa zu diversifizieren.

Südamerika, angeführt von Brasilien, skaliert die Produktion modifizierter Stärke und zielt durch das ausstehende Mercosur-EU-Handelsabkommen auf Exporte ab. Brasiliens Cassava-Knollenproduktion erreichte 2025 20,8 Millionen Tonnen, ein Anstieg von 9,4 % gegenüber 2024, während die Stärkeproduktion 2024 689.000 Tonnen erreichte. Die Exporte modifizierter Stärke stiegen 2025 um 44 % auf 68.400 Tonnen. Paraná machte 65,6 % der Produktion aus, gefolgt von Mato Grosso do Sul mit 21,3 % und São Paulo mit 9,7 %, was Skaleneffekte und Investitionen in margenstarke Produkte wie modifizierte Stärken ermöglicht. Argentinien importiert Cassava Starch aus Brasilien für Lebensmittel- und Industriezwecke, während Lateinamerika in Tierfutter und biologisch abbaubare Verpackungen expandiert, da Regierungen Einwegkunststoffe abschaffen.

Europa und Nordamerika priorisieren als Nettoimporteure Clean-Label-, Non-GMO- und Bio-Cassava Starches für glutenfreie Lebensmittel, Spezialbackwaren und pharmazeutische Anwendungen. Steigende Antidumpingzölle und EUDR-Rückverfolgbarkeitsanforderungen begünstigen Lieferanten mit digitaler Lieferketteninfrastruktur. Im Nahen Osten und Afrika verlagert Nigeria, das 2023 über 60 Millionen Tonnen Cassava-Knollen produzierte, den Fokus von margenschwachen Lebensmittelanwendungen auf Industriestärke und Biokraftstoffgrundstoff. Die Übernahme von Matna Foods durch Agbeyewa Industries im Januar 2026 integriert den Anbau im Bundesstaat Ekiti mit der Verarbeitung im Bundesstaat Ondo. Südafrika und Saudi-Arabien importieren Cassava Starch, während die Türkei als Reexport-Drehscheibe fungiert. Subsahara-Afrika, trotz Herausforderungen wie schwacher Infrastruktur und Cassava-Krankheiten, birgt Potenzial mit über 200 Millionen Tonnen jährlich produzierten Cassava-Knollen, sofern diese Probleme angegangen werden.

Wettbewerbslandschaft

Multinationale Zutatenzulieferer und regionale Verarbeiter dominieren den Cassava Starch Markt und halten einen bedeutenden Anteil an der globalen Kapazität. Gleichzeitig sind kleinere und mittelgroße Mühlen über den Asien-Pazifik-Raum, Lateinamerika und Afrika verteilt. Die Wettbewerbslandschaft ist gespalten: Hersteller von nativer Massenstärke konzentrieren sich auf Kostenführerschaft und nutzen Skaleneffekte, Mehrursprungsbeschaffung und vertikale Integration in den Cassava-Anbau. Im Gegensatz dazu besetzen Anbieter von speziell modifizierter Stärke ihre Nische durch Forschungs- und Entwicklungspartnerschaften, Clean-Label-Zertifizierungen und maßgeschneiderte Formulierungen für Lebensmitteltechnologie-, Pharma- und Biokunststoffsektoren. Thai Wah Public Company verdeutlicht die Bedeutung der Lieferkettenresilienz und verfügt über einen Anteil von 17 % an den globalen Exporten dank seiner Mehrursprungsbeschaffung aus Thailand, Vietnam, Kambodscha und Laos. Diese strategische Positionierung hilft dem Unternehmen, Herausforderungen wie Cassava-Mosaikvirusausbrüche und Handelsstörungen geschickt zu bewältigen. Ingredion Incorporated sorgt mit einer Investition von 150 Millionen USD im Februar 2025 für Aufsehen, mit dem Ziel, die Kapazität für Spezialindustriestärke in seinen Anlagen in Cedar Rapids und Indianapolis zu stärken. Dieser Schritt unterstreicht eine strategische Verlagerung hin zu margenstarken Sektoren wie Verpackung und Papierherstellung, wo die funktionelle Leistung ihrer Produkte Aufschlagspreise erzielt.

Joint Ventures nehmen zu und dienen als strategisches Instrument für Unternehmen, um Zugang zu lokalen Rohstoffen zu erhalten, Technologien auszutauschen und das komplexe Regulierungsgeflecht zu navigieren. Ein Beispiel: Das im Juni 2025 genehmigte Joint Venture von AGRANA und Ingredion im Wert von 35 Millionen EUR in Rumänien zielt darauf ab, die Stärkeproduktion zu steigern und die Importabhängigkeit in EMEA und MENA zu reduzieren. Gleichzeitig nutzt Thai Wahs im Januar 2025 besiegeltes Gemeinschaftsunternehmen mit Fuji Nihon Corporation im Wert von 500 Millionen THB zuckerbezogenes Fachwissen, um Cassava Starch-Funktionalitäten zu innovieren. Aufkommende Chancen gibt es reichlich bei Cassava-basierten Biokunststoffen, wobei Thai Wahs Roseco TPS-Harzfamilie eine 14–22-fache wirtschaftliche Wertschöpfung im Vergleich zu Rohknollen aufweist. Darüber hinaus gewinnen Systeme, die Cassava-Schalen und -Trester in Bioethanol, Biogas und Viehfutter umwandeln, an Bedeutung. Diese „Abfall-zu-Wert”-Systeme senken nicht nur die Verarbeitungskosten, sondern generieren auch Einnahmequellen in einer Kreislaufwirtschaft, wie von der Nigerianischen Cassava-Initiative hervorgehoben.

Technologie wird zu einem wichtigen Differenzierungsmerkmal im Markt. Lieferanten, die auf europäische Käufer abzielen, setzen zunehmend auf Blockchain- und IoT-gestützte Rückverfolgbarkeitssysteme, insbesondere unter den EUDR-Vorschriften. Andererseits wenden sich Verarbeiter enzymatischen Modifikationsplattformen zu, die es ihnen ermöglichen, Clean-Label-modifizierte Stärken herzustellen, die Leistungsstandards erfüllen, ohne E-Nummern-Kennzeichnung zu erfordern. Kleinere Akteure in Regionen wie Nigeria, Indonesien und Brasilien sind jedoch von Konsolidierung bedroht. Da die Branche zu kapitalintensiven Investitionen neigt – sei es in Rückverfolgbarkeit, krankheitsresistentes Pflanzgut oder Kühlkettenlogistik – sind größere, gut kapitalisierte Unternehmen im Vorteil. Ein Beleg für diesen Trend ist die Übernahme von Matna Foods durch Agbeyewa Industries im Januar 2026. Durch die Zusammenführung von großflächigem Cassava-Anbau im Bundesstaat Ekiti mit der Verarbeitung im Bundesstaat Ondo strebt Agbeyewa an, die Wertschöpfungskette zu straffen und die Produktion zu steigern. Darüber hinaus schreiben industrielle Käufer in der Pharma- und Lebensmittelbranche zunehmend Zertifizierungen wie ISO 22000 für Lebensmittelsicherheit und ISO 14064-1 für Treibhausgasbilanzierung vor. Dieser Trend errichtet Barrieren für Verarbeiter, denen robuste Qualitätsmanagement- und Nachhaltigkeitsberichtssysteme fehlen.

Marktführer der Cassava Starch Branche

-

Archer Daniels Midland Company

-

Ingredion Incorporated

-

Roquette Freres

-

Thai Wah Public Company Limited

-

Cargill Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Fuji Nihon Seito gründete ein Joint Venture mit Thai Wah Public Company, einem führenden thailändischen Cassava Starch-Hersteller, durch die Gründung eines neuen Unternehmens, das sich auf die Herstellung und den Vertrieb von Cassava Starch in Thailand konzentriert, wobei Thai Wah einen Anteil von 49 % hält.

- Januar 2026: Agbeyewa Industries Limited, eine Tochtergesellschaft von Cavista Holdings, übernahm Matna Foods Company Limited, einen Cassava Starch-Verarbeiter in Akure, Bundesstaat Ondo, um den großflächigen Cassava-Anbau im Bundesstaat Ekiti mit der Verarbeitungskapazität zu integrieren und die Effizienz der Wertschöpfungskette zu verbessern.

- April 2025: Thai Wah Public Company Limited und Fuji Nihon Corporation schlossen die Gründung von Thai Wah Fuji Nihon Company Limited ab, einem strategischen Joint Venture, bei dem Thai Wah 51 % und Fuji Nihon Thailand Co., Ltd. 49 % hält, nach einer ersten Ankündigung im November 2024. Die Partnerschaft, bei der Fuji Nihon rund 500 Millionen THB (14,3 Millionen USD) für seinen 49-prozentigen Anteil investiert, zielt darauf ab, die regionale und globale Präsenz bei Cassava- und Tapiokastärkezutaten zu stärken, Forschungs- und Entwicklungsexpertise zu bündeln, um hochwertige Tapiokastärkeprodukte mit neuartigen Funktionalitäten zu entwickeln, und Thai Wahs Produktportfolio im Asien-Pazifik-Raum zu diversifizieren.

Umfang des globalen Cassava Starch Marktberichts

Cassava Starch, allgemein als Tapiokastärke bekannt, ist ein feines, weißes, geruchloses Kohlenhydratpulver, das aus den Knollenwurzeln der Cassava-Pflanze gewonnen wird. Der Cassava Starch Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in native Stärke und modifizierte Stärke unterteilt. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Tierfutter, Papier, Textilien, Pharmazeutika, Kosmetik und Sonstiges unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Native Stärke |

| Modifizierte Stärke |

| Lebensmittel und Getränke |

| Tierfutter |

| Papier |

| Textilien |

| Pharmazeutika |

| Kosmetik |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Nigeria | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Native Stärke | |

| Modifizierte Stärke | ||

| Anwendung | Lebensmittel und Getränke | |

| Tierfutter | ||

| Papier | ||

| Textilien | ||

| Pharmazeutika | ||

| Kosmetik | ||

| Sonstiges | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Nigeria | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Produkttyp wächst am schnellsten?

Modifizierte Cassava Starch führt das Wachstum mit einer CAGR von 7,96 % bis 2031 an, da sie Spezialanforderungen im 3D-Lebensmitteldruck, bei Biokunststoffen und pharmazeutischen Hilfsstoffen erfüllt.

Warum wechseln Tierfutternutzer zu Cassava?

Viehintegratoren in Südostasien und Lateinamerika bevorzugen Cassava, wenn ihr Preis 20–30 % unter dem von Mais liegt und dennoch 3.500–3.800 kcal/kg Energie liefert, was die Futterkosten senkt, ohne die Leistung zu beeinträchtigen.

Wie wird die EUDR die Lieferkette beeinflussen?

Die EU-Entwaldungsverordnung verlangt bis Ende 2026 rückverfolgbare, entwaldungsfreie Cassava und veranlasst Exporteure, Blockchain- und IoT-Systeme zu installieren, die die Herkunft auf Betriebsebene verifizieren.

Welche Region hält den größten Anteil am globalen Angebot?

Asien-Pazifik macht 35,40 % der weltweiten Cassava Starch-Produktion aus und wird bis 2031 voraussichtlich mit einer CAGR von 7,92 % wachsen, da Thailand, Vietnam und Indonesien ihre Produktion ausbauen.

Seite zuletzt aktualisiert am: