Maisstärkemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

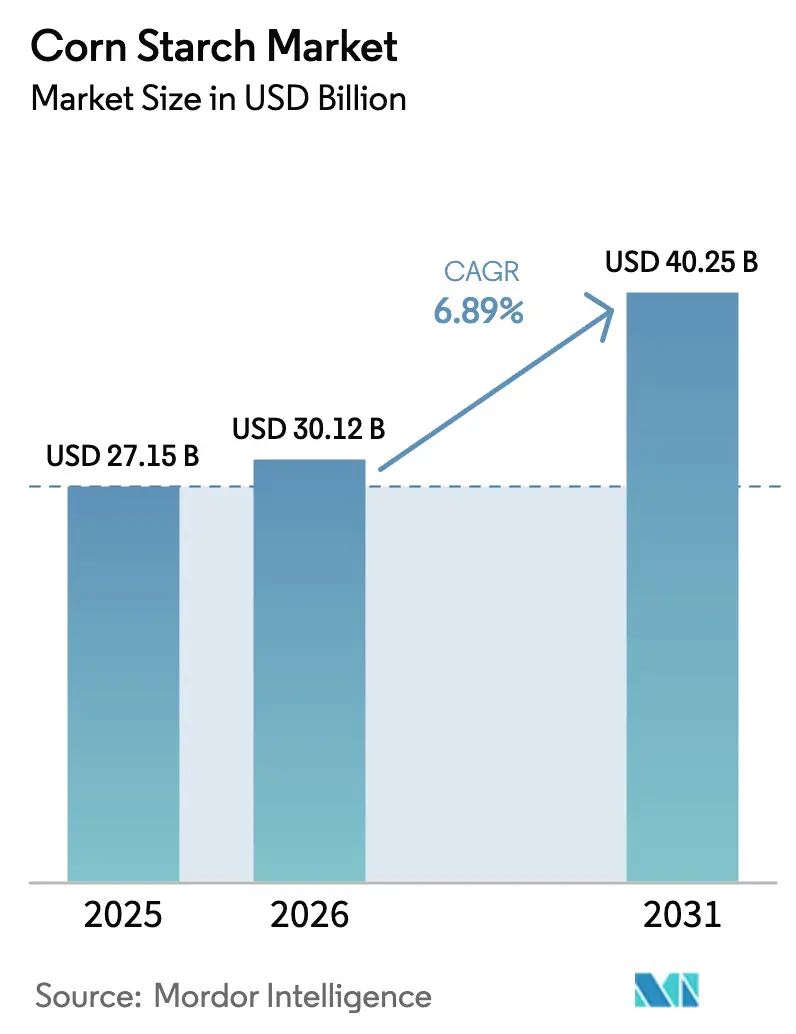

| Marktgröße (2026) | 30.12 Milliarden US-Dollar |

| Marktgröße (2031) | 40.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

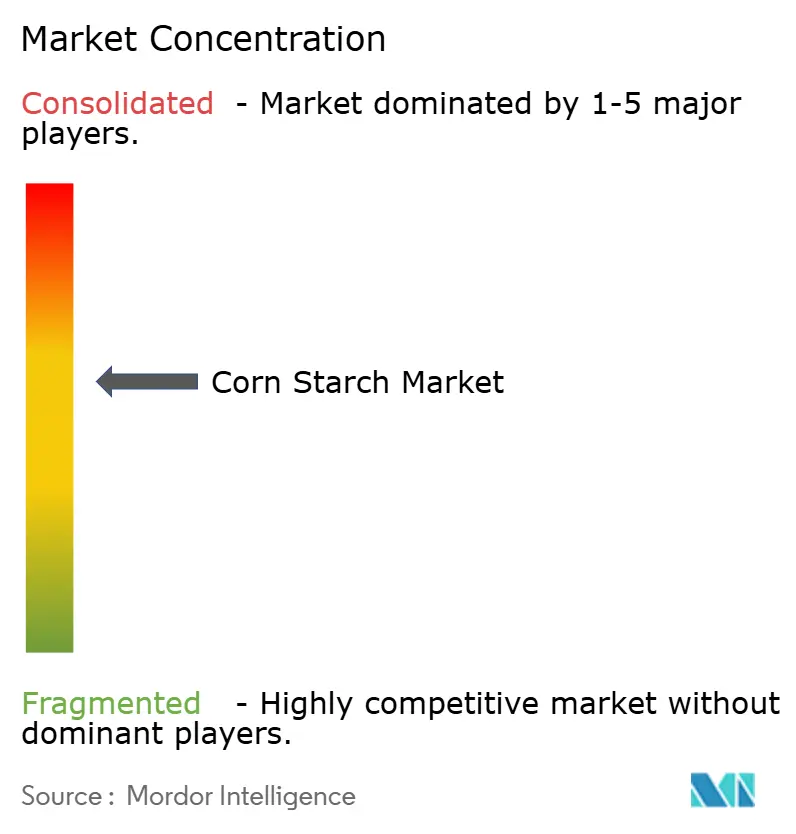

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Maisstärkemarkt Analyse von Mordor Intelligence

Die Größe des Maisstärkemarkts wird im Jahr 2026 auf USD 30,12 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 27,15 Milliarden, und soll bis 2031 auf USD 40,25 Milliarden ansteigen, was einer CAGR von 6,89 % entspricht. Steigende Anforderungen an Clean-Label-Produkte, eine wachsende Präferenz für biobasierte industrielle Rohstoffe sowie regulatorische Unterstützung für natürliche Hilfsstoffe gestalten die Beschaffungsentscheidungen in den Wertschöpfungsketten der Lebensmittel-, Pharma- und Papierbranche neu. Der nordamerikanische Verbrauch bleibt durch etablierte Nassmahlungsanlagen verankert, während der asiatisch-pazifische Raum die Kapazitäten ausbaut, um die Nachfrage von Herstellen verpackter Lebensmittel und Generikahersteller zu bedienen. Die Patentaktivität bei enzymgestützter Stärkemodifikation, die im Jahr 2025 im Jahresvergleich um 22 % gestiegen ist, signalisiert eine Verlagerung von Massenware hin zu funktionaler Spezialisierung. Gleichzeitig festigen bundesstaatliche Beschaffungsvorschriften, die Zutaten mit erneuerbarem Kohlenstoffgehalt bevorzugen, Maisstärke als Standardrohstoff in Klebstoffen, Beschichtungen und biologisch abbaubaren Folien. Möglichkeiten zur Margenausweitung konzentrieren sich auf gentechnikfreie und dual-zertifizierte Qualitäten, bei denen Kunden weiterhin Aufschläge von 15–25 % für Lieferkettensicherheit und Clean-Label-Positionierung akzeptieren.

Wichtigste Erkenntnisse des Berichts

- Nach Typ entfiel im Jahr 2025 ein Wertanteil von 57,21 % auf native Stärke, während modifizierte Qualitäten bis 2031 voraussichtlich mit einer CAGR von 7,48 % wachsen werden.

- Nach Form hielt Pulver im Jahr 2025 einen Volumenanteil von 83,28 %; flüssige Stärke verzeichnet bis 2031 eine CAGR von 8,11 %.

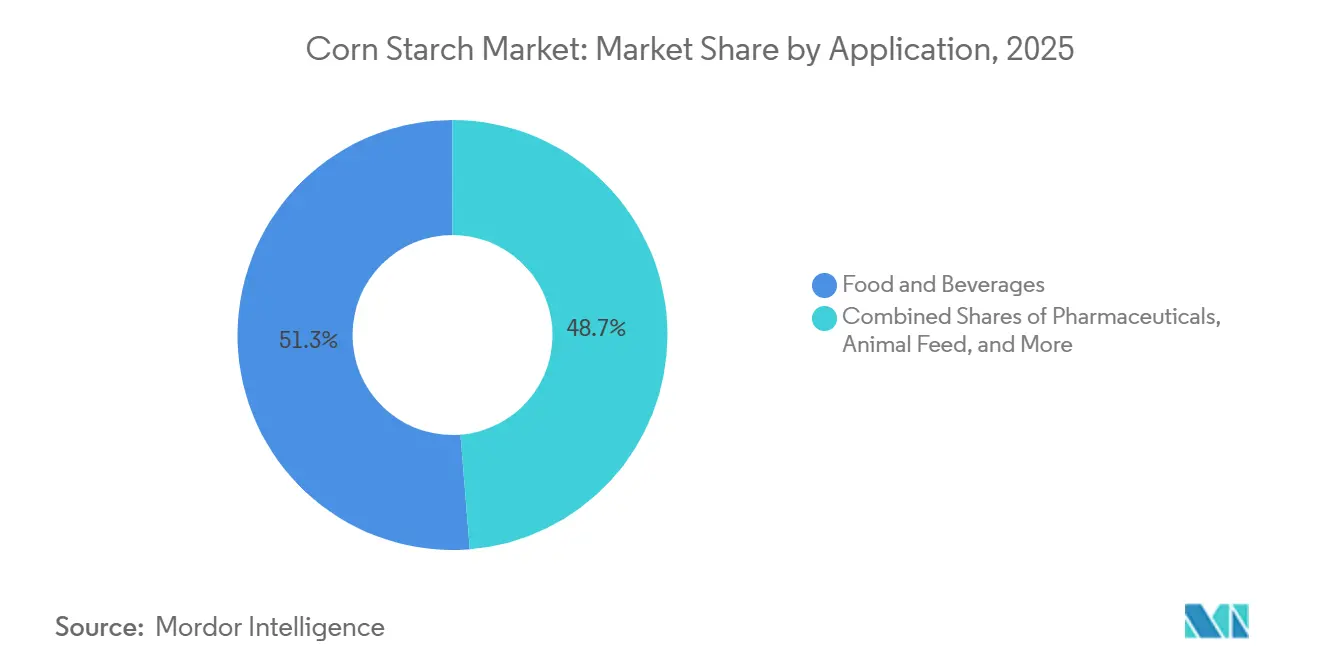

- Nach Anwendung führten Lebensmittel und Getränke im Jahr 2025 mit einem Umsatzanteil von 51,28 %, während Pharmazeutika im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,55 % wachsen werden.

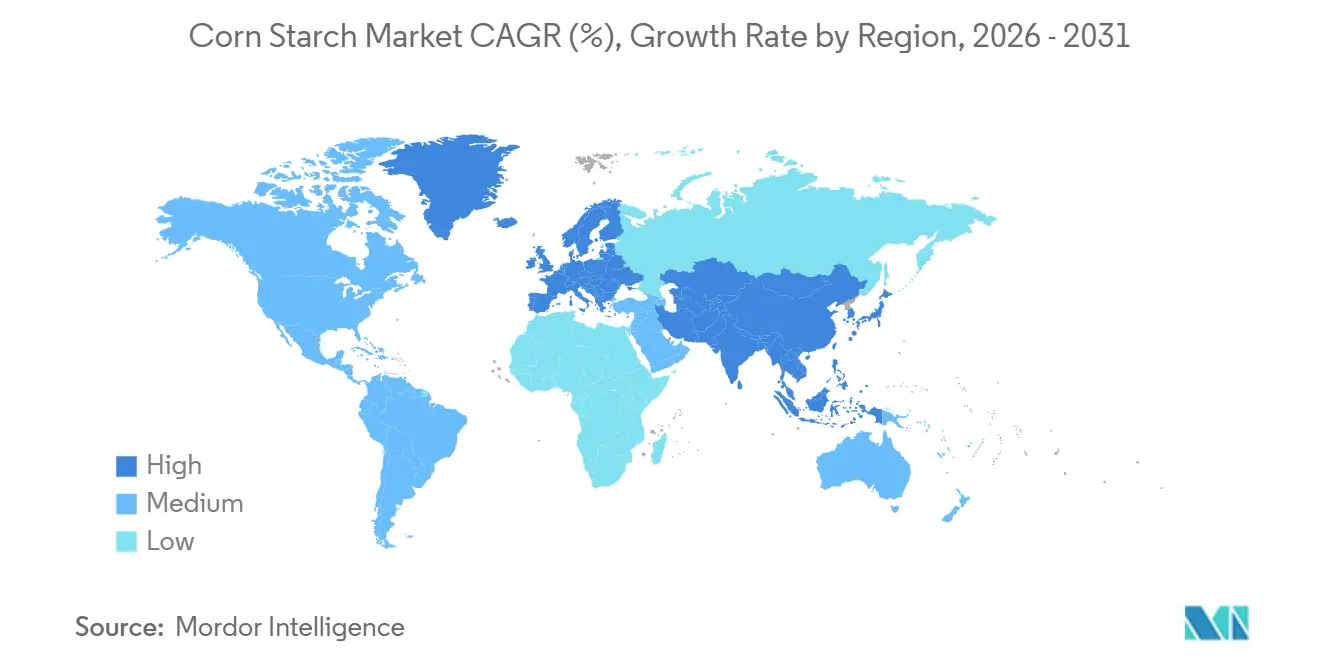

- Nach Geografie entfielen im Jahr 2025 35,46 % des Umsatzes auf Nordamerika, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 8,42 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Maisstärkemarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Clean-Label-Produkten treibt die Nachfrage nach nativer Maisstärke an | +1.2% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Hohe Nachfrage nach glutenfreien und allergenfreien Bindemitteln in verarbeiteten Lebensmitteln | +0.9% | Nordamerika, Europa, Australien | Kurzfristig (≤2 Jahre) |

| Verlagerung des Pharmesektors hin zu natürlichen Hilfsstoffen treibt die Akzeptanz von Maisstärke voran | +1.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥4 Jahre) |

| Verwendung von modifizierter Maisstärke als Fettersatz gewinnt in kalorienreduzierten Produkten an Popularität | +0.8% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung biobasierter industrieller Rohstoffe begünstigt die Verwendung von Maisstärke | +1.1% | Global, am stärksten in den Vereinigten Staaten, der Europäischen Union und China | Langfristig (≥4 Jahre) |

| Gesundheitsorientiertes Snacking fördert den Einsatz von Maisstärke als Zutat | +0.7% | Global, städtische Zentren in Asien-Pazifik und Nordamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Clean-Label-Produkten treibt die Akzeptanz nativer Maisstärke voran

Marken nutzen native Maisstärke zunehmend als strategisches Asset, da Verbraucher erkennbare Zutatenlisten bevorzugen. Eine Umfrage des Internationalen Rats für Lebensmittelinformationen aus dem Jahr 2025 ergab, dass 68 % der US-amerikanischen Käufer aktiv Produkte mit chemisch klingenden Zusatzstoffen meiden, gegenüber 54 % im Jahr 2022. Native Maisstärke, die schlicht als Maisstärke

deklariert wird, erfüllt diese Nachfrage, ohne die Textur in Soßen, Suppen und Milchprodukten zu beeinträchtigen. Darüber hinaus bestätigte eine Leitlinie der Europäischen Behörde für Lebensmittelsicherheit (EFSA) vom Anfang des Jahres 2024, dass native Stärken keine E-Nummer-Kennzeichnung erfordern[1]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Wissenschaftliches Gutachten zu nativen Stärken," efsa.onlinelibrary.wiley.com. Dies verschafft Formulierern einen Compliance-Vorteil in Märkten, in denen die Vermeidung von E-Nummern Kaufentscheidungen beeinflusst, wie im EFSA-Journal vermerkt. Native Stärke zeigt jedoch eine schlechte Leistung unter hoher Scherbeanspruchung oder bei Gefrier-Tau-Bedingungen. Folglich verlassen sich Marken, die lagerstabile oder tiefgekühlte Produkte auf den Markt bringen, weiterhin auf modifizierte Qualitäten. Dies hat ein zweigeteiltes Nachfragemuster geschaffen, das Lieferanten mit dualen Produktionskapazitäten begünstigt. Der Earnings Call von Ingredion im dritten Quartal 2025 unterstrich diesen Trend und meldete ein Wachstum der Clean-Label-nativen Stärkevolumina in Nordamerika von 11 % im Jahresvergleich, verglichen mit einem Anstieg von 4 % bei modifizierten Stärkevolumina, was die verbrauchergetriebene Verlagerung hervorhebt.

Verlagerung des Pharmasektors hin zu natürlichen Hilfsstoffen beschleunigt die Akzeptanz von Maisstärke

Regulatorische Änderungen veranlassen Generikahersteller, synthetische Bindemittel durch Maisstärke in Arzneibuchqualität zu ersetzen. Im Juni 2024 aktualisierte die US-amerikanische Arzneimittelbehörde (FDA) ihre Datenbank für inaktive Inhaltsstoffe und identifizierte 23 synthetische Sprengmittel für eine verstärkte Nachmarktüberwachung. Maisstärke, ein bewährter Bestandteil oraler fester Darreichungsformen seit über 70 Jahren, bleibt von den neuen Beschränkungen unberührt. Im März 2025 führte die Zentrale Arzneimittelkontrollorganisation Indiens (Central Drugs Standard Control Organisation) einen Leitlinienentwurf ein, der inländische Tablettenherstellern verpflichtet, bis 2028 mindestens 30 % der Hilfsstoffe aus pflanzlichen oder mineralischen Quellen zu beziehen, was Maisstärkelieferanten mit ISO-9001- und GMP-Zertifizierungen begünstigt. Ebenso verpflichtete die Nationale Medizinproduktebehörde Chinas (National Medical Products Administration) im August 2025, dass neue Generika-Anträge den Einsatz synthetischer Hilfsstoffe gegenüber natürlichen Alternativen begründen müssen. Diese regulatorische Verlagerung hat einen strukturellen Nachfrageschub ausgelöst: Die Pharmastärke-Sparte von Roquette meldete im Geschäftsjahr 2025 ein Umsatzwachstum von 19 %, das durch asiatische Generikahersteller angetrieben wurde, die von Polyvinylpyrrolidon auf vorverkleisterte Maisstärke umsteigen.

Verwendung von modifizierter Maisstärke als Fettersatz gewinnt in kalorienreduzierten Formulierungen an Bedeutung

Regierungen begegnen den steigenden gesundheitlichen Kosten durch Adipositas, indem sie die Neuformulierung von Lebensmittelprodukten fördern. Modifizierte Stärken, die die Textur von Fett nachahmen, gewinnen in kalorienreduzierten Milchprodukten, Backwaren und Dressings an Bedeutung. Die Ernährungsrichtlinien 2024–2030 des US-amerikanischen Ministeriums für Gesundheit und Soziale Dienste empfehlen, die Aufnahme gesättigter Fettsäuren auf 10 % der täglichen Kalorienzufuhr zu begrenzen. Als Reaktion darauf ersetzen Lebensmittelhersteller 20–40 % der Butter oder Sahne durch enzymatisch modifizierte wachsartige Maisstärke, die eine cremige Textur bei nur einem Neuntel der Kaloriendichte bietet. Tate & Lyle brachte Ende 2023 seinen Clean-Label-Fettersatz CLARIA auf den Markt. Bis 2025 erzielte CLARIA einen Umsatz von USD 47 Millionen, wobei Joghurt- und Speiseeisanwendungen laut dem Jahresbericht des Unternehmens 62 % des Volumens ausmachten. Im Mai 2025 aktualisierte die Europäische Kommission ihre Farm-to-Fork-Strategie mit dem Ziel, die durchschnittliche Pro-Kopf-Aufnahme gesättigter Fettsäuren bis 2030 um 15 % zu senken. Diese Aktualisierung unterstreicht die zunehmende regulatorische Nachfrage nach fettnachahmenden Zutaten in den 27 Mitgliedstaaten der EU. Darüber hinaus bieten Fettersatzstoffe den Vorteil einer verlängerten Haltbarkeit durch Reduzierung der Lipidoxidation. Dies ermöglicht es Marken, den Einsatz von Konservierungsstoffen zu reduzieren und gleichzeitig ihre Clean-Label-Positionierung zu stärken. Diese kombinierten Vorteile unterstützen einen Preisaufschlag von 20–30 % gegenüber herkömmlichen modifizierten Stärken.

Staatliche Förderung biobasierter industrieller Rohstoffe stärkt die Nachfrage nach Maisstärke

Politische Rahmenbedingungen in den Vereinigten Staaten, der Europäischen Union und China integrieren zunehmend Vorgaben für biobasierte Inhalte in die öffentliche Beschaffung und Industriesubventionen. Diese Entwicklung positioniert Maisstärke als bevorzugten Rohstoff für Produkte wie Klebstoffe, Beschichtungen und biologisch abbaubare Kunststoffe. Das BioPreferred-Programm des US-amerikanischen Landwirtschaftsministeriums, das im Landwirtschaftsgesetz 2024 mit einer Budgeterhöhung von 40 % neu autorisiert wurde, verpflichtet Bundesbehörden nun, beim Kauf von Produkten mit einem biobasierten Kohlenstoffanteil von mindestens 25 % Vorrang zu geben. Maisstärke, die zu 100 % pflanzlichen Ursprungs ist, erfüllt dieses Mandat automatisch. Ebenso führte der überarbeitete Aktionsplan für die Kreislaufwirtschaft der Europäischen Union vom Februar 2025 eine verbindliche Anforderung ein, wonach die Mitgliedstaaten bis 2030 20 % der industriellen Polymere und Bindemittel aus erneuerbaren Rohstoffen beziehen müssen, mit finanziellen Sanktionen bei Nichteinhaltung. In China klassifizierte das Ministerium für Industrie und Informationstechnologie im Juli 2025 Wellpappenklebstoffe auf Maisstärkebasis als prioritäres grünes Material

, wodurch Papiermühlen, die von synthetischen Harzen umsteigen, Zugang zu zinsgünstigen Darlehen und Steuervergünstigungen erhalten. Dieser Trend spiegelt sich im Nachhaltigkeitsbericht 2025 von Cargill wider, der einen Anstieg der Verkäufe von bioindustrieller Stärke um 27 % im Jahresvergleich ausweist. Wellpappenklebstoffe und biologisch abbaubare Folienharze trugen gleichermaßen zu diesem Wachstum bei, und Cargill erwartet, dass die politisch getriebene Nachfrage bis 2028 ein zweistelliges Wachstum aufrechterhalten wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Maispreise beeinflussen die Marktdynamik | -0.6% | Global, besonders ausgeprägt in Nordamerika und Südamerika | Kurzfristig (≤2 Jahre) |

| Herausforderungen bei der Lagerung und Funktionalität nativer Stärke | -0.3% | Tropische und subtropische Regionen (Asien-Pazifik, Naher Osten und Afrika) | Mittelfristig (2–4 Jahre) |

| Regulatorische Beschränkungen für GVO-Mais-basierte Zutaten | -0.5% | EU, China, Teile Lateinamerikas | Langfristig (≥4 Jahre) |

| Komplexe Verarbeitung für modifizierte Stärke erhöht die Herstellungskosten | -0.4% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Maispreise verursachen Margenschwankungen entlang der gesamten Wertschöpfungskette

In den ersten neun Monaten des Jahres 2025 schwankten Mais-Futures an der Chicago Mercantile Exchange zwischen USD 4,12 und USD 4,70 je Scheffel. Diese Preisvolatilität wurde durch Wetterstörungen im US-amerikanischen Maisbelt und schwankende Exportnachfrage aus China verursacht. Die Preisvariation von 14 % hat die Margen der Stärkeproduzenten komprimiert, da ihre Kundenverträge die Verkaufspreise in der Regel für sechs bis zwölf Monate festschreiben. Der Bericht des US-amerikanischen Landwirtschaftsministeriums zu den weltweiten Angebots- und Nachfrageschätzungen für landwirtschaftliche Erzeugnisse (WASDE) vom Oktober 2025 prognostizierte einen Rückgang der globalen Mais-Endbestände für das Vermarktungsjahr 2025–2026 um 3,2 %[2]Quelle: US-amerikanisches Landwirtschaftsministerium, "WASDE Oktober 2025," usda.gov. Dieser Rückgang wurde auf unterdurchschnittliche Erträge in Argentinien und Brasilien zurückgeführt, die zusammen 22 % des globalen Maishandels ausmachen. Kleinere Stärkeproduzenten ohne Absicherungsprogramme oder langfristige Getreideverträge stehen unter erheblichem Druck. Gemäß branchenüblichen Kostenmodellen führt ein Anstieg der Maiskosten um 10 % zu einer Reduzierung der Bruttomargen um 6–7 %. Dies liegt daran, dass die Stärkeumwandlung nur begrenzten Mehrwert schafft und die Energiekosten weitgehend fix sind. Größere Unternehmen wie Archer Daniels Midland und Cargill mindern diese Risiken durch vertikale Integration. So gab der Jahresbericht 2025 von ADM an, dass 68 % des für Stärke verarbeiteten Maises aus unternehmenseigenen Silos oder mehrjährigen Landwirtschaftsverträgen stammt, was das Unternehmen vor Spotmarktpreisschwankungen schützt. Eine weitere Strategie, die zunehmend an Bedeutung gewinnt, ist die gemeinsame Ansiedlung von Stärkeanlagen und Ethanolwerken. Diese Konstellation ermöglicht es Produzenten, Maisöl und Destillationsrückstände als Nebenprodukte zu verkaufen, wodurch die Nettoproduktionskosten für Stärke effektiv um 8–12 % gesenkt werden.

Regulatorische Beschränkungen für GVO-Mais verschärfen Lieferketten und erhöhen Kosten

Im Rahmen des strengen GVO-Kennzeichnungsregimes der Europäischen Union, das in der Verordnung (EG) Nr. 1829/2003 festgelegt und durch Stichprobenkontrollen an Einreisehäfen durchgesetzt wird, sind Stärkeimporteure verpflichtet, jedes Produkt mit einem GVO-Anteil von mehr als 0,9 % zu kennzeichnen. Die meisten europäischen Lebensmittelmarken lehnen jedoch gekennzeichnete Zutaten ab, was Lieferanten dazu zwingt, gentechnikfreien Mais mit einem Aufschlag von 15–25 % zu beschaffen. Der überarbeitete chinesische Standard GB 2763, der im Januar 2025 in Kraft tritt, senkt die zulässigen GVO-Mais-Rückstandsgrenzwerte in Lebensmittelqualitätsstärke erheblich von 5 % auf 0,5 %. Diese strengere Regulierung zwingt chinesische Importeure, identitätserhaltende Lieferungen mit Drittpartei-Zertifizierung zu sichern, was die Landekosten um USD 18–22 je Tonne erhöht. Im April 2025 schlug die Lebensmittelsicherheits- und Standardbehörde Indiens (Food Safety and Standards Authority of India) in einem Konsultationspapier eine obligatorische GVO-Offenlegung für alle in verpackten Lebensmitteln verwendeten Stärken vor. Trotz dieses Wachstums macht gentechnikfreier Mais nach wie vor nur 2,3 % der gesamten US-amerikanischen Maisbepflanzung aus, was ein anhaltendes Angebots-Nachfrage-Ungleichgewicht schafft, das die Aufschläge für gentechnikfreie Produkte hoch hält. Produzenten, die in dedizierte gentechnikfreie Handhabung investieren – wie separate Silos, strenge Reinigungsprotokolle und detaillierte Rückverfolgbarkeitsdokumentation – können diese Aufschläge erzielen. Die erforderliche Kapitalinvestition, die für eine mittelgroße Nassmühle zwischen USD 3–5 Millionen liegt, schreckt jedoch kleinere Betreiber ab und konsolidiert die gentechnikfreie Kapazität bei den führenden Marktteilnehmern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Modifizierte Stärke gewinnt durch funktionale Vielseitigkeit an Boden

Im Jahr 2025 entfielen 57,21 % des Marktwerts auf native Stärke. Modifizierte Qualitäten werden jedoch voraussichtlich mit einer starken CAGR von 7,48 % wachsen, was bis 2031 auf eine Verschiebung der Markttrends hindeutet. Dieses Wachstum unterstreicht die steigende Nachfrage nach verbesserter Stabilität – ob Hitze-, Scher- oder Gefrier-Tau-Stabilität – in Tiefkühlgerichten und verzehrfertigen Desserts. Der Markt für modifizierte Maisstärke soll sich weiter ausdehnen, angetrieben durch pharmazeutische Käufer, die vorverkleisterte Optionen bevorzugen, die die Kompressionszeit um bis zu 20 % verkürzen können. Produzenten gleichen höhere Umwandlungskosten mit Preisaufschlägen von 20 % bis 35 % aus. Sie nutzen auch erweiterte Codex-Zulassungen, die im Jahr 2024 18 neue Lebensmittelkategorien hinzufügten.

Während preissensible Regionen weiterhin auf native Stärke für Umgebungssnacks und Backwarenfüllungen angewiesen sind, ist ein deutlicher Wandel erkennbar. Bis 2025 erreichte der organisierte Einzelhandel in Indien eine Durchdringungsrate von 14 %, was die Kanäle für tiefgekühlte und gekühlte Produkte stärkte und Möglichkeiten für modifizierte Angebote schuf. In China erhöhten Nassmüller die Acetylierungskapazität zwischen 2023 und 2025 um 22 %, um die wachsende Nachfrage aus Tiefkühlknödel-Linien zu decken, die in diesem Jahr ein Wachstum von 16 % verzeichneten. Infolgedessen wird der Maisstärkemarkt voraussichtlich einem dualen Pfad folgen: Native Stärke wird ihr Volumen behalten, während modifizierte Qualitäten das Umsatz- und Margenwachstum vorantreiben werden.

Nach Form: Pulver dominiert, doch flüssige Stärke gewinnt in Just-in-Time-Versorgungsmodellen an Bedeutung

Im Jahr 2025 entfielen 83,28 % der Lieferungen auf Pulver aufgrund seines niedrigen Feuchtigkeitsgehalts, der Lagerstabilität und Kompatibilität mit Trockenmischungen bietet, insbesondere in der Pharmazie und Snackproduktion. Flüssige Stärke, die als 35–40%ige Feststoffaufschlämmung geliefert wird, verzeichnet eine CAGR von 8,11 %. Dieses Wachstum ist auf Papiermühlen und Getränkeanlagen zurückzuführen, die Durchlaufsysteme implementieren, die nicht nur die Staubexposition eliminieren, sondern auch die Chargenvorbereitung um 30 bis 40 Minuten verkürzen. Während Pulver seine Dominanz im Maisstärkemarkt behalten wird, spiegelt die steigende Nachfrage nach flüssiger Stärke Fortschritte in der Verfahrenstechnik für Großbetriebe wider.

Infrastrukturelle Einschränkungen halten Pulver in fragmentierten Märkten ohne Tankwageneinrichtungen vorherrschend. Darüber hinaus erfordern mikrobielle Grenzwertbeschränkungen gemäß EU-Verordnung 2073/2005 kostspielige Kühllager- oder Konservierungslösungen für flüssige Formate in verzehrfertigen Lebensmitteln, was die Akzeptanz bei kleineren Verarbeitern hemmt. In Westeuropa setzen Bäckereien zunehmend auf hybride Beschaffungsmodelle, bei denen Pulver für Teig und Flüssigkeit für Füllungen bezogen wird. Dieser Trend verdeutlicht die anwendungsspezifischen Entscheidungen, die es beiden Formen ermöglichen, im Maisstärkemarkt nebeneinander zu existieren.

Nach Anwendung: Lebensmittel und Getränke führen, Pharmazeutika steigen durch Generika-Expansion

Im Jahr 2025 entfielen 51,28 % der Nachfrage auf Lebensmittel und Getränke, angetrieben durch Kategorien wie Backwaren, Milchprodukte, Süßwaren und Soßen, die auf Maisstärke zum Eindicken, Gelieren und Stabilisieren angewiesen sind. Das Pharmazeutika-Segment des Maisstärkemarkts verzeichnet das schnellste Wachstum mit einer CAGR von 8,55 %. Dieses Wachstum wird durch regulatorische Unterstützung für natürliche Hilfsstoffe und steigende Tablettenproduktionskapazitäten in Indien, China und Brasilien angetrieben. Im Bereich Körperpflege trug die Abkehr von Talk zu einem Anstieg der Maisstärkeverwendung in Trockenshampoos und Puder-Foundations um 7,2 % im Jahr 2025 bei.

Papier und Wellpappe, die derzeit 12 % des Volumens ausmachen, profitieren vom Wachstum der E-Commerce-Verpackungen und den Bioinhalt-Bestimmungen der ISO 15361, die die Stärkehaftung im Vergleich zu synthetischen Harzen verbessern. Tierfutterversuche verzeichnen jedoch ein begrenztes Wachstum, da sie als kostengünstigere Kohlenhydratalternative wahrgenommen werden, obwohl Aquakulturpellets eine stabile Nische etabliert haben. Mühlen nutzen dual-zertifizierte Stärke, die sowohl Lebensmittel- als auch Pharmastandards erfüllt, um Auftragsschwankungen effektiver zu bewältigen. ADM hat berichtet, dass 23 % der Produktion seiner Anlage in Clinton nun für pharmazeutische Märkte qualifiziert ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 trug Nordamerika 35,46 % des globalen Maisstärkeumsatzes bei, angetrieben durch seine gut etablierte Lebensmittelverarbeitungsindustrie, robuste Lieferketten für pharmazeutische Hilfsstoffe und die Nähe zum US-amerikanischen Mittleren Westen, der weltgrößten Maisanbauregion. Mit einer prognostizierten CAGR von 5,9 % bis 2031 liegt die Region jedoch hinter dem asiatisch-pazifischen Raum mit 8,42 %, was auf eine Verlagerung hin zu Premiumprodukten wie Clean-Label-, gentechnikfreien und Bio-Qualitäten statt Volumenwachstum hindeutet. Laut dem Wirtschaftsforschungsdienst des US-amerikanischen Landwirtschaftsministeriums vom September 2025 stieg der inländische Maisstärkeverbrauch im Jahresvergleich um lediglich 2,1 %, während die Exporte von Spezialmodifizierten Stärken um 9 % stiegen, was eine Verlagerung hin zu höherwertigen Angeboten unterstreicht. Kanadas Lebensmittelverarbeitungssektor, unterstützt durch Handelsabkommen mit der EU und Asien, treibt die Nachfrage nach Stärke in Pharmaqualität an. Um dieser Nachfrage gerecht zu werden, erweiterte Ingredion Mitte 2025 seine Cardinal-Anlage in Ontario, Kanada, mit einer Investition von CAD 28 Millionen und zielt dabei sowohl auf inländische Tablettenhersteller als auch auf Exportmärkte ab. Unterdessen wächst der mexikanische Maisstärkemarkt mit 6,7 %, angetrieben durch das Nearshoring der Lebensmittelproduktion für die USA und einen gestiegenen inländischen Snackkonsum. Der organisierte Einzelhandelsumsatz in Mexiko wuchs 2025 laut dem Mexikanischen Verband der Einzelhandelsketten (ANTAD Mexiko) um 11 %.

Die starke CAGR von 8,42 % im asiatisch-pazifischen Raum ist in erster Linie auf die rasche Industrialisierung der Lebensmittelverarbeitung in China und Indien, staatliche Unterstützung für die lokale Hilfsstoffproduktion und die wachsende Mittelklasse-Nachfrage nach Convenience-Lebensmitteln zurückzuführen. Der Chinesische Stärkeindustrieverband berichtete, dass Chinas Maisstärkeproduktion im Jahr 2025 14,2 Millionen Tonnen erreichte, ein Anstieg von 7 % gegenüber 2024, angetrieben durch Kapazitätserweiterungen in den Provinzen Shandong und Jilin. In Indien erhöhten inländische Akteure wie HL Agro Products und Gujarat Ambuja Exports die Produktion, unterstützt durch das staatliche Produktionsgebundene Anreizprogramm, das eine Kapitalsubvention von 10 % für Stärkeanlageninvestitionen über INR 500 Millionen gewährt. Dies führte zu einem Rückgang der Stärkeimporte um 16 % im Geschäftsjahr 2025. Während Japan und Australien kleinere Märkte sind, wachsen sie mit 5,1 % bzw. 6,3 %, wobei Clean-Label- und Bio-Stärken Aufschläge von 30–50 % gegenüber konventionellen Qualitäten erzielen. Südostasien, insbesondere Indonesien, Thailand und Vietnam, entwickelt sich zu einem wichtigen Wachstumsgebiet. Die Stärkenachfrage in der Region stieg 2025 laut dem ASEAN-Verband der Lebensmittelverarbeiter um 9,8 %, angetrieben durch eine erhöhte Produktion von Instant-Nudeln, Snacks und trinkfertigen Getränken[3]Quelle: ASEAN-Verband der Lebensmittelverarbeiter, "Regionale Produktionsstatistiken 2025." aseanfood.info..

Der europäische Maisstärkemarkt wächst mit einer jährlichen Rate von 6,1 %, beeinflusst durch strenge GVO-Vorschriften, ambitionierte Nachhaltigkeitsziele und eine reife Lebensmittelindustrie, die funktionale Innovation über Volumenwachstum stellt. Der Jahresbericht 2025 des Europäischen Stärkeindustrieverbands ergab, dass die EU-Stärkeproduktion 11,3 Millionen Tonnen erreichte, wobei Maisstärke 62 % des Gesamtvolumens ausmachte. Der Anteil gentechnikfreier Maisstärke stieg 2025 auf 41 %, gegenüber 34 % im Jahr 2023. Deutschland, Frankreich und die Niederlande führen die Produktion an und beherbergen Anlagen großer Akteure wie AGRANA, Tereos und Avebe. Gleichzeitig ziehen osteuropäische Länder wie Polen, Ungarn und Rumänien Greenfield-Investitionen aufgrund niedrigerer Arbeitskosten und der Nähe zu gentechnikfreien Maisfeldern an. In Südamerika wird eine CAGR von 7,3 % durch Brasilien und Argentinien angetrieben. Diese Länder, als bedeutende Maisproduzenten, bauen ihre inländische Stärkeverarbeitungskapazität aus, um Mehrwertmargen zu erzielen, anstatt Rohgetreide zu exportieren. Brasiliens Stärkeproduktion wuchs 2025 laut dem Brasilianischen Stärkeverband um 12 %. Schließlich repräsentieren der Nahe Osten und Afrika zwar die kleinste Region mit einer CAGR von 4,9 %, doch ist Wachstum in Ländern wie Ägypten, Südafrika und Saudi-Arabien erkennbar, wo staatlich geführte Ernährungssicherheitsinitiativen die lokale Zutatenproduktion ankurbeln.

Regulatorisches Umfeld

Vorschriften für Maisstärke unterscheiden im Allgemeinen native Sorten, die als konventionelle Lebensmittelzutaten behandelt werden, von modifizierten Sorten, die in vielen Rechtsräumen als regulierte Lebensmittelzusatzstoffe gehandhabt werden. In den Vereinigten Staaten wird unmodifizierte Maisstärke im Allgemeinen als für die Lebensmittelverwendung sicher anerkannt (generally recognized as safe), während modifizierte Lebensmittelstärke die Anforderungen der FDA gemäß 21 CFR 172.892 erfüllen muss, der die zulässigen chemischen und enzymatischen Behandlungen sowie die zugehörigen Verwendungsbedingungen festlegt. Die FDA stellt zudem Leitlinien zu gängigen bzw. üblichen Bezeichnungskonventionen für in Lebensmitteln verwendete Stärken bereit. Für grenzüberschreitende Sendungen wird Mais(Corn-)Stärke üblicherweise unter HS 1108.12 klassifiziert, und in den Vereinigten Staaten fällt unter HTS 1108.12.00 ein spezifischer Zollsatz an (mit Präferenzsätzen im Rahmen bestimmter Handelsprogramme), wodurch eine korrekte Zolltarifeinstufung und Dokumentation für Importeure und Vertriebshändler zu einer betrieblichen Notwendigkeit wird.

China hat mit GB 31637-2025 (Nationaler Lebensmittelsicherheitsstandard für essbare Stärke) eine bemerkenswerte Aktualisierung der Lebensmittelsicherheit eingeführt, die am 16. März 2026 in Kraft trat und GB 31637-2016 ersetzt sowie einen Grenzwert für Blausäure (10 mg/kg) hinzufügt. International beziehen sich Compliance-Programme häufig auf die Spezifikationen des Food Chemicals Codex (FCC) für Reinheit und Qualität sowie auf die Rahmenwerke des Codex Alimentarius, um Spezifikationen über Exportmärkte hinweg anzugleichen und Nacharbeit für multinationale Lebensmittel- und Pharmakunden zu reduzieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Maisstärke beginnt mit dem Maisanbau und der Sammlung (Landwirte, Getreidesilos und Genossenschaften) und geht dann in die Nassvermahlung über, bei der Mais eingeweicht und in Stärke und Nebenprodukte wie Maisöl, Fasern und Protein fraktioniert wird. Die Nassvermahlung ist kapital- und energieintensiv, und das Einweichen ist ein wesentlicher zeit- und energieintensiver Schritt, sodass Skalierung, Anlagenauslastung und Zugang zu kostengünstigen Versorgungsleistungen die Umwandlungsökonomie prägen. Große integrierte Verarbeiter, darunter Cargill, Archer Daniels Midland (ADM), Ingredion, Tate & Lyle, Roquette und AGRANA, betreiben typischerweise Mehranlagen-Netzwerke, um die regionale Maisverfügbarkeit zu steuern, sich für Nicht-GVO- oder Identity-Preserved-Anforderungen zu qualifizieren und Lebensmittel-, Pharma- und Industrienachfrage mit konsistenten Spezifikationen zu bedienen.

Nachgelagert wird Stärke entweder nativ verkauft oder weiter zu funktionellen Sorten (durch physikalische, enzymatische oder chemische Modifikation) und Derivaten verarbeitet, die spezifischen Anwendungen entsprechen, darunter Verdickung und Textur in Lebensmitteln, Tablettenbindung und -zerfall, Papier- und Wellpappe-Klebstoffe sowie industrielle Bindemittel. Der Vertrieb umfasst typischerweise die Direktbelieferung großer Abnehmer (Papierfabriken, Hersteller verpackter Lebensmittel und Käufer von pharmazeutischen Hilfsstoffen) sowie Zutatenvertriebshändler für kleinere Kunden, wobei Dokumentation wie Spezifikationen, Rückverfolgbarkeit, Allergenerklärungen und Zertifizierungsunterlagen (einschließlich Nicht-GVO- und Pharma-Qualitätssystemen) oft ebenso entscheidend ist wie der Preis. Die Wertschöpfung konzentriert sich zunehmend auf Spezial- und zertifizierte Sorten, während Maispreisvolatilität und der Bedarf an spezieller Handhabung, wie separate Silos, Reinigungsprotokolle und Chain-of-Custody-Systeme, für kleinere Erzeuger zentrale Engpässe bleiben.

Wettbewerbslandschaft

Etablierte multinationale Konzerne und regionale Akteure in spezialisierten Anwendungssegmenten teilen sich den globalen Maisstärkemarkt, der eine moderate Konzentration aufweist. Der Markt ist durch die Präsenz gut etablierter Unternehmen mit einer starken globalen Präsenz sowie kleinerer regionaler Akteure gekennzeichnet, die Nischenanwendungen bedienen. Zu den wichtigsten Marktteilnehmern zählen Cargill Incorporated, Archer Daniels Midland Company, Ingredion Incorporated, Tate & Lyle PLC und Roquette Frères.

Unternehmen konkurrieren durch Innovation bei Spezialstärken und entwickeln Mehrwertprodukte mit verbesserter Funktionalität für spezifische Anwendungen. Das Clean-Label-Segment ist zu einem Schwerpunktbereich geworden, in dem Hersteller in physikalische Modifikationstechniken investieren, um die Leistung zu verbessern und gleichzeitig den Status als natürliche Zutat zu erhalten. Unternehmen differenzieren sich auch durch Nachhaltigkeitsinitiativen, die Implementierung verantwortungsvoller Beschaffungspraktiken und umweltfreundliche Produktionsmethoden, um regulatorische Anforderungen und Verbraucherpräferenzen zu erfüllen.

Regionale Hersteller stärken ihre Positionen, indem sie lokales Marktwissen und operative Flexibilität nutzen, um Nischenmärkte zu bedienen, insbesondere in Schwellenländern, wo die Nähe zu Nachfragezentren logistische Vorteile bietet. Unternehmen implementieren Rückwärtsintegrations-Strategien zur Kontrolle des Maisanbaus, um Qualität und Versorgungsstabilität in volatilen Agrarmärkten zu gewährleisten. Prozessoptimierungs- und Qualitätskontrolltechnologien sind unverzichtbar geworden, um die Kostenkonkurrenzfähigkeit in diesem preissensiblen Markt mit engen Gewinnmargen aufrechtzuerhalten.

Maisstärke Branchenführer

Cargill Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

Tate & Lyle PLC

Roquette Freres

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und Anlagenübertragungen schaffen Raum für spezifikationsgeführte Maisstärkelieferungen, insbesondere dort, wo die lokale Lebensmittelverarbeitung und die Nachfrage nach Hilfsstoffen schneller wachsen als die bestehenden Mühlenkapazitäten. In Indien unterstützen neue und erweiterte Investitionen in die Nassvermahlung die inländische und regionale Beschaffung: Sanstar nahm im Mai 2026 die erweiterte Kapazität an seinem Standort Dhule in Betrieb, und Regaal Resources nahm im Mai 2026 eine erweiterte Maisverarbeitungsanlage in Kishanganj, Bihar, in Betrieb, wodurch höhere Vermahlungskapazitäten und Derivat-Ausstoß, einschließlich flüssiger Glukose und Maltodextrin, hinzukommen. Zusammen erweitern diese Projekte das Angebot an lokal produzierten Stärken und Derivaten, die von multinationalen Lebensmittel- und Pharmakunden qualifiziert werden können, wodurch Lieferzeiten und die Abhängigkeit von Importen für standardisierte Sorten reduziert werden.

Die bio-industrielle Sogwirkung ist ein weiterer Chancenbereich, in dem die Stärkenachfrage mit der Beschaffung von erneuerbarem Kohlenstoff und der Herstellung biobasierter Materialien verknüpft ist. Qore, ein Joint Venture von Cargill und HELM, nahm im Juli 2025 an seinem Standort in Eddyville, Iowa, die Produktion von biobasiertem 1,4-Butandiol aus Zahnmais auf und stärkt damit einen Weg von der Maisverarbeitung hin zu höherwertigen chemischen Zwischenprodukten, die in Hochleistungswerkstoffen verwendet werden. Parallel dazu werden Programme zur Reduzierung der Kohlenstoffintensität zu einem Qualifizierungshebel für große Abnehmer und die öffentliche Beschaffung, und Projekte wie die von der EPA genehmigte CO2-Sequestrierung bei PureField Ingredients im April 2026 zeigen operative Wege (CCS-fähige Anlagen) auf, die eine emissionsärmere Stärke- und Derivateversorgung für Kunden mit geprüften Nachhaltigkeitsanforderungen unterstützen können.

Aktuelle Branchenentwicklungen

- Mai 2026: Archer Daniels Midland (ADM) kündigte eine Investition in mehrstelliger Millionenhöhe zur Modernisierung seiner Maisverarbeitungsanlage in Clinton, Iowa, an, indem zwei Hochgeschwindigkeits-Annahmegruben (jeweils 25.000 Bushel pro Stunde) hinzugefügt und die Getreidelagerkapazität erhöht wurden. Die Modernisierungen zielen auf eine schnellere Getreideannahme und eine verkürzte Lkw-Standzeit ab und unterstützen eine höhere Auslastung sowie einen zuverlässigeren Rohstofffluss in Maisverarbeitungsvorgänge, die mit der Stärke- und Derivatproduktion verbunden sind.

- März 2025: Cargill eröffnete eine neue Maismühle in Gwalior, Madhya Pradesh, betrieben im Rahmen einer Vereinbarung mit Saatvik Agro Processors, mit einer anfänglichen Kapazität von angeblich 500 Tonnen pro Tag. Der Standort erweitert die mit Cargill verbundene regionale Mühlenabdeckung für Stärke und verwandte Zutaten nach Zentralindien und bringt die Versorgung näher an Cluster der Süßwaren-, Säuglingsnahrungs- und Milchproduktion.

- September 2024: Ingredion ging eine Partnerschaft mit AGRANA ein, um die Stärkeproduktion in Rumänien zu steigern und die Fertigungspräsenz in Osteuropa zu stärken. Der Schritt unterstützt die regionale Versorgung mit Spezialstärken und verbessert das Serviceniveau für Lebensmittel- und Industriekunden, die unter strengeren GVO- und Dokumentationsanforderungen in Europa tätig sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie umfasst der Markt für Maisstärke den kommerziellen Wert von aus Mais gewonnener Stärke, die für die nachgelagerte Verwendung verkauft wird, einschließlich nativer und modifizierter Formen, die in Lebensmitteln, Tierfutter, industrieller Verarbeitung und pharmabezogenen Anwendungen eingesetzt werden.

Ausschlüsse des Erfassungsbereichs: Wir schließen Kraftstoffethanol-Volumina sowie Umsätze aus, die vollständig innerhalb von Einzelhandels- oder Logistikaufschlägen liegen, statt dem eigentlichen Stärkeproduktverkauf zuzurechnen zu sein.

Übersicht der Segmentierung

- Typ

- Native Stärke

- Modifizierte Stärke

- Form

- Pulver

- Flüssig

- Anwendung

- Lebensmittel und Getränke

- Pharmazeutika

- Körperpflege und Kosmetik

- Tierfutter

- Papier und Wellpappe

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit dem Aufbau des Angebots- und Nachfragekontexts für die Nassvermahlung von Mais und die Stärkeproduktion, damit spätere Annahmen nicht auf Vermutungen beruhen. Öffentliche Agrar- und Branchendatenreihen werden verwendet, um Volumina und grenzüberschreitende Handelsströme zu verankern, darunter Produktions- und Handelsreihen des USDA, FAOSTAT-Erntebilanzen, UN-Comtrade-Zollstatistiken und Eurostat-/PRODCOM-Fertigungskategorien.

Um Aktivität in Wert zu übersetzen, werden Preis- und Umwandlungskontexte aus von Experten begutachteten lebensmittelwissenschaftlichen Fachzeitschriften, Aktualisierungen nationaler Lebensmittelsicherheits- und Kennzeichnungsbehörden sowie Veröffentlichungen von Branchenverbänden hinzugefügt, die Stärkeverwendungen und Spezifikationstrends behandeln. Geschäftsberichte, Investorenpräsentationen und Presseberichterstattung von Unternehmen werden anschließend geprüft, um Kapazitätserweiterungen, Ausfälle und Änderungen des Produktmixes zu verfolgen, und diese werden dann mithilfe kostenpflichtiger Abonnements für Unternehmensfinanzdaten und Marktdaten sowie sendungsbezogener Import- und Exportaufzeichnungen, wo hilfreich, gegengeprüft. Die hier aufgeführten Quellen sind beispielhaft, und während der Datenerhebung, Validierung und Klärung wurden zusätzliche öffentliche Dokumente und Datensätze verwendet.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um die Schreibtischannahmen darüber zu testen, welcher Anteil der Nassvermahlungsproduktion als Stärke vermarktet wird, wie sich der Mix aus modifizierter und nativer Stärke entwickelt und wie sich typisches Preisverhalten je Anwendungsfall darstellt. Wir sprachen mit Herstellern, Vertriebshändlern und großen Endabnehmern in APAC, EMEA und Amerika, sodass regionale Auslastungsraten, Handelssubstitutionsdynamiken und Vertragsstrukturen verglichen werden konnten, bevor das Modell finalisiert wurde.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 17 % | APAC: 44 % |

| Mid-Tier: 50 % | Funktions-/Abteilungsleiter: 26 % | EMEA: 29 % |

| Kleinere Akteure: 21 % | Manager: 57 % | Amerika: 27 % |

Marktdimensionierung & Prognose

Die Dimensionierung wird zunächst durch eine Top-down-Rekonstruktion aufgebaut, die die Nassvermahlungsaktivität von Mais mit der Stärkeproduktion verknüpft und diese Produktion dann durch Anwendung nutzungsbezogener Preisspannen in einen vermarkteten Wert umrechnet. Das Modell wird anschließend durch selektive Bottom-up-Prüfungen bestätigt, wie etwa stichprobenartige Umsatzangaben von Lieferanten, Vertriebsgespräche über typische Vertragspreise und einfache Berechnungen von Volumen mal ASP für einige wichtige Verbrauchsregionen, was hilft, mögliche Überzählungen zu identifizieren.

Zu den wichtigsten Einflussgrößen für die Gesamtsummen gehören die Maisverfügbarkeit und Mahlmengen, Stärkeausbeutefaktoren aus der Nassvermahlung, die Aufteilung zwischen nativer und modifizierter Stärke, Nachfragesignale für den Endverbrauch aus verpackten Lebensmitteln und der industriellen Verarbeitung sowie die Handelsintensität, bei der Importe die inländische Versorgung ersetzen. Für die Prognose wird eine Szenarioanalyse zur Maispreisrichtung, Kapazitätsauslastung und Nachfragestärke in den wichtigsten Endverwendungen eingesetzt, und diese Szenarien werden mit den Erwartungen der Befragten hinsichtlich Preisweitergabe und Auslastungsänderungen abgeglichen. Wenn eine länderspezifische Datenreihe dünn ist, werden nahegelegene Benchmarks und Handelsstromproxys verwendet, wobei die Anpassung transparent gehalten wird, damit sie bei Eintreffen neuer Daten überprüft werden kann.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der Endergebnisse mit unabhängigen Signalen, einschließlich Produktions- und Handelsgesamtwerten, gemeldeten Kapazitätsänderungen und beobachteter Preisrichtung, sowie durch die Prüfung, ob die implizierten Werte pro Tonne realistisch erscheinen. Größere Abweichungen werden durch Überarbeitung der Umrechnungsannahmen, des regionalen Mixes und des Zeitpunkts der Währungsumrechnung bereinigt, gefolgt von einer zweiten Analystenprüfung vor der Freigabe.

Der Datensatz wird in einem jährlichen Zyklus aktualisiert, und Zwischenprüfungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie etwa eine größere Anlagenerweiterung, ein starker Ausschlag des Maispreises oder politische Änderungen, die die Lebensmittelkennzeichnung und Stärkesubstitution beeinflussen. Vor der Auslieferung führen wir einen aktualisierten Durchlauf anhand der neuesten öffentlichen Veröffentlichungen durch, damit die geteilten Zahlen die aktuellste Sichtweise widerspiegeln.

Vergleich der Marktgröße für Maisstärke von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Maisstärke können weit auseinanderliegen, da verschiedene Studien die Marktbezeichnung unterschiedlich verwenden und nicht immer auf derselben Preisbasis und Vertriebsstufe basieren. Das ausgewählte Jahr, konstante versus laufende Dollar sowie die Frage, ob modifizierte Stärke und angrenzende Süßstoffkategorien zusammengefasst werden, können die Gesamtzahl allesamt verschieben.

In unserer Arbeit sind die größten Unterschiede in der Regel auf den Erfassungsbereich und darauf zurückzuführen, was als Verkaufswert (Sell-in-Value) gezählt wird, da einige Quellen näher an Einzelhandelsäquivalenten bewerten, während andere bei den Herstellererlösen aufhören, was einen unterschiedlichen Ausgangspunkt vor der Prognose schafft. Ein weiterer Faktor ist, wie Volumina abgeleitet werden, wobei rein handelsbasierte Betrachtungen den Inlandsverbrauch in großen Erzeugerländern unterschätzen können, wodurch der ASP-Pfad durch eine andere Annahme zur Weitergabe des Maispreises beeinflusst wird. Aus diesem Grund ergibt sich die unten dargestellte Spannbreite für den Markt für Maisstärke, wenn die Definition auf Werten des ersten Verkaufs in konstanten Dollar des Jahres 2024 gehalten wird, wie sie von Mordor Intelligence angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 30,12 Mrd. USD (2026) | |

| Branchenstatistik-Herausgeber A | 16,70 Mrd. USD (2024) | Verwendet ein Erlöskonstrukt für Hersteller und Importeure, das Logistik- und Einzelhandelsmargen ausschließt und an einen bestimmten Fertigungscode gebunden ist, was Wertsteigerungen aus der Umwandlung modifizierter Stärke und aus Spezialvertriebsstufen ausschließen kann. |

| Globaler Herausgeber B | 24,00 Mrd. USD (2024) | Verankert die Reihe an einem anderen Basisjahr und fasst häufig eine breitere Typenliste (einschließlich süßstoffbezogener Kategorien) sowie gemischte Endverbrauchspreise zusammen, was den implizierten ASP-Pfad im Vergleich zu einer reinen Erstverkaufs-Stärkebetrachtung verändern kann. |

Zusammengenommen lassen sich die Unterschiede vor allem dadurch erklären, welcher Erlöspunkt gemessen wird und ob angrenzende maisbasierte Zutaten in denselben Bereich eingemischt werden. Indem die Schritte an beobachtbare Nassvermahlungsproduktion, Handelssubstitution und realistische Preisspannen gebunden bleiben, bleibt die Endzahl nachvollziehbar und leichter überprüfbar, wenn sich Annahmen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Maisstärkemarkt im Jahr 2026?

Die Größe des Maisstärkemarkts erreichte im Jahr 2026 USD 30,12 Milliarden und soll bis 2031 auf annähernd USD 40,25 Milliarden anwachsen.

Welche Region wird bis 2031 den größten inkrementellen Nachfragezuwachs für Maisstärke verzeichnen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 8,42 % prognostiziert, die schnellste aller Regionen, angetrieben durch Kapazitätserweiterungen bei verpackten Lebensmitteln und Generika.

Welche Faktoren treiben die Akzeptanz modifizierter Maisstärke voran?

Die Nachfrage nach Hitze-, Scher- und Gefrier-Tau-Stabilität in Tiefkühlgerichten und kalorienreduzierten Formulierungen treibt modifizierte Qualitäten mit einer CAGR von 7,48 % voran.

Welches Anwendungssegment wächst am schnellsten?

Pharmazeutika, die hauptsächlich als Tablettenbin demittel und Sprengmittel eingesetzt werden, sollen bis 2031 mit einer CAGR von 8,55 % wachsen.

Seite zuletzt aktualisiert am: