Marktgröße und Marktanteil für Stärke und Stärkederivate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 84.38 Milliarden US-Dollar |

| Marktgröße (2031) | 105.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

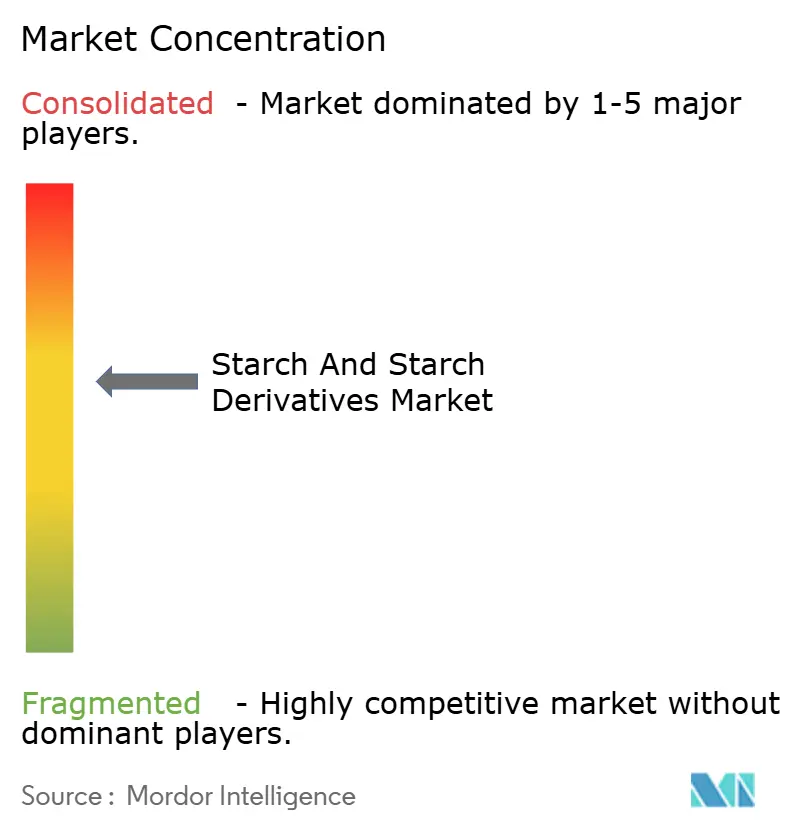

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Stärke und Stärkederivate von Mordor Intelligence

Die Marktgröße für Stärke und Stärkederivate wurde im Jahr 2025 auf USD 80,73 Milliarden geschätzt und soll von USD 84,38 Milliarden im Jahr 2026 auf USD 105,25 Milliarden bis 2031 wachsen, bei einer CAGR von 4,52 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich von Rohstoffpulvern in Standardqualität hin zu präzisionstechnisch hergestellten Zutaten, da enzymatische Modifikation, Clean-Label-Ansprüche und Non-GMO-Zertifizierungen rein preisgetriebene Kaufentscheidungen zunehmend verdrängen. Multinationale Unternehmen beschleunigen Investitionen in Pullulanase- und Alpha-Amylase-Plattformen, die Kaltfüllstabilität und niedrigere Scherviskosität bieten, während regionale Mühlen Halal- und Koscher-Nischen durch lokale Mais- und Kassava-Beschaffung erschließen. Die Sicherheit der Lieferkette bleibt eine Priorität auf Vorstandsebene, da Preisschwankungen bei Mais, Weizen und Kartoffeln die Vertragsmarge schneller verzerren, als nachgelagerte Formulierer Fertigprodukte neu bepreisen können. Schließlich schützt die rasche Übernahme von pharmazeutisch-qualifizierten vorgelatinierten Stärken die Hersteller vor schwachen Volumen in Ernährung und Backwaren und diversifiziert die Endmarktexposition über Lebensmittel und Getränke hinaus.

Wichtigste Erkenntnisse des Berichts

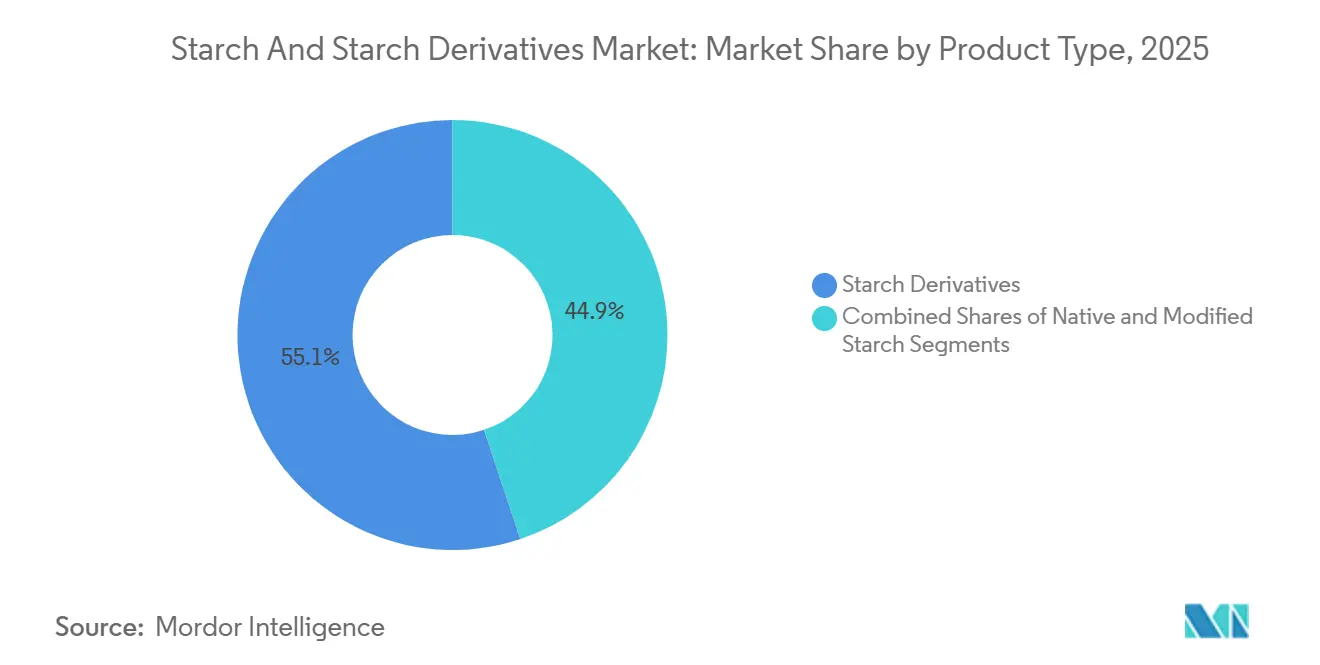

- Nach Typ entfielen im Jahr 2025 55,12 % des Marktanteils für Stärke und Stärkederivate auf Stärkederivate, während modifizierte Stärke bis 2031 das stärkste Wachstum mit einer CAGR von 5,86 % verzeichnen soll.

- Nach Quelle hielt Mais im Jahr 2025 einen Anteil von 67,32 % an der Marktgröße für Stärke und Stärkederivate; Kartoffelstärke soll im Zeitraum 2026–2031 mit einer CAGR von 6,02 % wachsen.

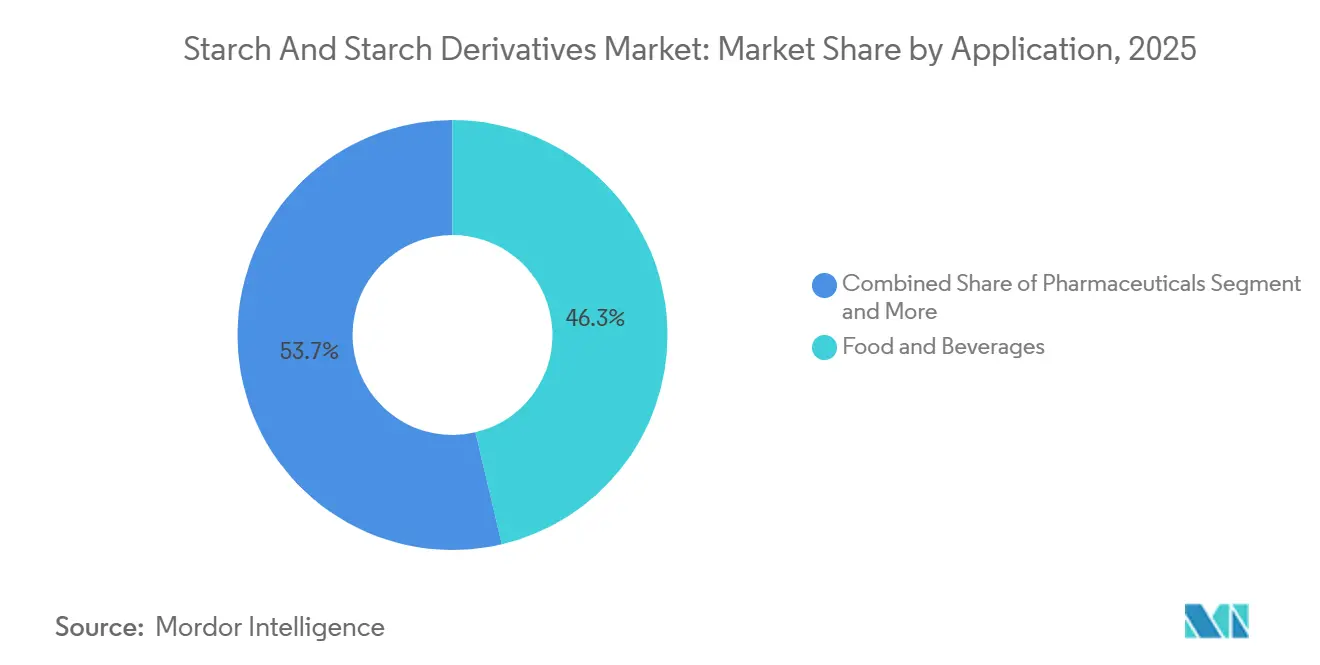

- Nach Anwendung erzielte der Bereich Lebensmittel und Getränke im Jahr 2025 einen Umsatzanteil von 60,21 %, während Pharmazeutika zwischen 2026 und 2031 die höchste prognostizierte CAGR von 5,82 % verzeichneten.

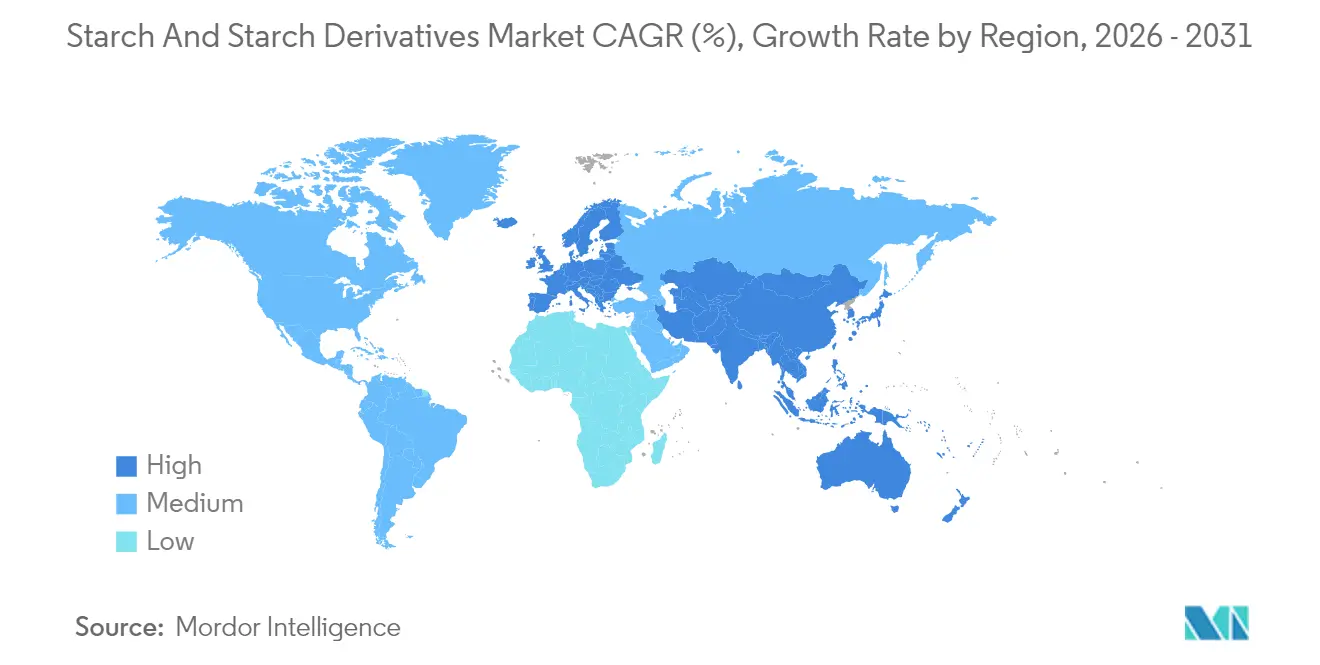

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 35,48 %, und der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 5,58 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Stärke und Stärkederivate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion der globalen Verarbeitungs- und Conveniencelebensmittelbranche | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Veränderte Verbrauchertrends hin zu pflanzenbasierten und funktionellen Zutaten | +0.9% | Nordamerika, Europa, Australien, städtische Zentren in China und Indien | Mittelfristig (2–4 Jahre) |

| Kosteneffizienz von Stärke im Vergleich zu anderen Hydrokolloiden | +0.7% | Global, insbesondere preissensible Märkte in Südamerika, Südostasien und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Weitverbreiteter Einsatz von Stärke als Fettersatz in Lebensmittel- und Getränkeanwendungen | +0.6% | Nordamerika, Europa, Japan, aufkommend in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Fortschritte bei enzymatischen und physikalischen Modifikationstechniken | +0.8% | Global, angeführt von Innovationszentren in den Niederlanden, den Vereinigten Staaten, Deutschland und Japan | Langfristig (≥ 4 Jahre) |

| Einsatz von Stärkederivaten in industriellen Anwendungen jenseits von Lebensmitteln | +0.5% | Global, mit starker Übernahme in der pharmazeutischen Fertigung (Indien, China), Textilien (Bangladesch, Vietnam), Papier (Skandinavien, Nordamerika) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion der globalen Verarbeitungs- und Conveniencelebensmittelbranche

Der weltweite Umsatz mit verarbeiteten Lebensmitteln und Conveniencelebensmitteln erreichte im Jahr 2025 USD 2,8 Billionen und wuchs im Jahresvergleich um 6,2 %, da Urbanisierung und Doppelverdiener-Haushalte die Mahlzeitenzubereitungszeiten verkürzten, so die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "FAO-Ressourcen zur Lebensmittelsicherheit," FAO.org. Dieser Anstieg steigert die Stärkenachfrage direkt, da Stärken als Verdickungsmittel, Stabilisatoren und Texturmodifikatoren in verzehrfertigen Mahlzeiten, Soßen und Backwaren eingesetzt werden. Die Branche für modifizierte Stärke profitiert überproportional, da Hersteller hitzestabile und gefrier-tau-resistente Varianten benötigen, die native Stärken nicht liefern können. Schwellenmärkte in Südostasien und Subsahara-Afrika replizieren westliche Adoptionskurven für Conveniencelebensmittel, wobei der Konsum von Instant-Nudeln in Indonesien im Jahr 2024 um 11 % stieg und die Importe von Tiefkühlkost in Nigeria im Jahr 2025 um 14 % zunahmen – beides Trends, die Stärkederivate in Lieferketten einbetten, die zuvor auf frische Zutaten angewiesen waren. Dieser strukturelle Wandel legt nahe, dass selbst ein moderates BIP-Wachstum in Entwicklungsländern zu einer überdurchschnittlichen Übernahme von Stärkederivaten führen wird, da Verarbeiter haltbare Formulierungen gegenüber Kühlkettenlogistik bevorzugen.

Veränderte Verbrauchertrends hin zu pflanzenbasierten und funktionellen Zutaten

Der Umsatz mit pflanzenbasierten Lebensmitteln in Nordamerika und Europa überstieg im Jahr 2025 USD 29 Milliarden und wuchs im Jahresvergleich um 9,4 %, wobei Stärken als wichtige Binde- und Emulgiermittel in Fleischanaloga und milchfreien Produkten dienen. Erbsenprotein-Burger, Hafermilch-Joghurts und Cashew-Käse sind alle auf modifizierte Stärken angewiesen, um das Mundgefühl und die Schmelzeigenschaften von tierischen Fetten und Proteinen nachzuahmen. Tapioka- und Kartoffelstärken werden in diesen Anwendungen bevorzugt, da sie Non-GMO- und glutenfreie Eigenschaften aufweisen, die mit der Clean-Label-Positionierung übereinstimmen. Hersteller von Functional Beverages integrieren resistente Stärken, insbesondere hochamylosehaltigen Maisstärke, als präbiotische Ballaststoffe, wobei klinische Studien aus dem Jahr 2024 eine verbesserte Diversität des Darmmikrobioms nach 8 Wochen täglichem Konsum belegen. Der Umsatz mit resistenter Stärke für funktionelle Lebensmittel wuchs im Jahr 2025 um 13 % und übertraf damit konventionelle modifizierte Stärken, da Marken Ballaststoffgehaltsangaben nutzen, um Premiumpreise zu erzielen, so die US-amerikanische Lebensmittel- und Arzneimittelbehörde[2]Quelle: US-Landwirtschaftsministerium. "USDA-Agrardaten." usda.gov. Diese Konvergenz von pflanzenbasierten und funktionellen Trends fragmentiert die Stärkeportfolios und belohnt Lieferanten, die zertifiziert biologische, Non-GMO- und allergenfreie Varianten anbieten können, während sie gegenüber synthetischen Alternativen wettbewerbsfähig bleiben.

Kosteneffizienz von Stärke im Vergleich zu anderen Hydrokolloiden

Stärkederivate in Lebensmittelformulierungen bieten einen Kostenvorteil von 30–50 % gegenüber Guarkernmehl, Xanthan und Carrageen. Dieser Kostenvorteil ist besonders bedeutsam für preissensible Segmente wie Eigenmarken-Soßen und preisgünstige Backwaren. Im Jahr 2025 lag der Durchschnittspreis für Guarkernmehl bei USD 3.200 pro Tonne, während modifizierte Maisstärke bei USD 950 pro Tonne gehandelt wurde. Dieser Preisunterschied ermöglichte es Formulierern, vergleichbare Viskositätsprofile zu nur einem Drittel der Rohstoffkosten zu erzielen. Im Jahr 2024 störten Taifune auf den Philippinen Seetangfarmen und verursachten Versorgungsengpässe bei Carrageen. Diese Störung führte zu einem Preisanstieg von 19 %, was mehrere europäische Molkereiunternehmen dazu veranlasste, ihre Joghurt- und Dessertlinien unter Verwendung von Kartoffelstärkemischungen neu zu formulieren, wie von der Europäischen Kommission berichtet. Der Kostenvorteil von Stärkederivaten ist in Schwellenmärkten noch ausgeprägter, wo lokale Stärkemühlen importierte Hydrokolloide um 40–60 % unterbieten können. Diese Preisdynamik treibt die Übernahme von Stärken bei regionalen Marken voran, insbesondere bei solchen, die keine Mengenrabatte auf Spezialguarkernmehle sichern können.

Weitverbreiteter Einsatz von Stärke als Fettersatz in Lebensmittel- und Getränkeanwendungen

Hersteller sind nun in der Lage, den Fettgehalt unter Verwendung modifizierter Stärken um 25–50 % zu reduzieren und dabei die sensorischen Eigenschaften beizubehalten. Diese Stärken ahmen das cremige Mundgefühl von Triglyceriden nach, indem sie mikrokristalline Netzwerke bilden, die Wasser einschließen. Tapioka-basierte Fettersatzstoffe sind besonders effektiv in Molkereiproduktanwendungen, da sie die Opazität und Viskosität von Milchfett replizieren, ohne Allergenkennzeichnungsbedenken der Europäischen Behörde für Lebensmittelsicherheit auszulösen. Im Jahr 2025 reformulierten nordamerikanische Joghurtmarken ihre Produkte und reduzierten den Fettgehalt im Durchschnitt um 35 %. Sie ersetzten Butterfett durch enzymatisch modifizierte Tapiokastärke und bewahrten dabei die gleiche löffelbare Textur. Anfang 2025 genehmigte das japanische Ministerium für Gesundheit, Arbeit und Soziales ein neues Wachsmaisstärkederivat für fettarmes Speiseeis, das es Herstellern ermöglicht, bei -18 °C ohne den Einsatz zusätzlicher Emulgatoren eine gute Portionierbarkeit zu erzielen[3]Quelle: Ministerium für Gesundheit, Arbeit und Soziales, Japan, "MHLW-Ressourcen auf Englisch." mhlw.go.jp. Diese behördlichen Genehmigungen für neuartige Fettersatz-Stärken erweitern den Markt über traditionelle fettreduzierte Kategorien hinaus. Sie dringen nun in Premium-„Better-for-you”-Segmente vor, in denen Verbraucher bereit sind, einen Preisaufschlag von 15–20 % für Clean-Label-Zutaten zu zahlen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der landwirtschaftlichen Rohstoffpreise mit Auswirkungen auf die Gewinnmargen | -0.9% | Global, besonders ausgeprägt in Regionen, die von importierten Ausgangsstoffen abhängig sind (Naher Osten, Nordafrika, Teile Südostasiens) | Kurzfristig (≤ 2 Jahre) |

| Begrenzte funktionelle Stabilität und Haltbarkeit nativer Stärken | -0.4% | Global, besonders betroffen sind Kleinverarbeiter in Südasien, Subsahara-Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Qualitätsbedenken aufgrund von Verfälschung durch gentechnisch veränderte Zutaten | -0.5% | Europa, Japan, Australien, städtische Zentren in Indien und China | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität bei der Kennzeichnung modifizierter oder funktioneller Stärken | -0.6% | Global, am ausgeprägtesten in Märkten mit unterschiedlichen Rahmenbedingungen (EU vs. USA vs. Indien vs. China) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der landwirtschaftlichen Rohstoffpreise mit Auswirkungen auf die Gewinnmargen

Im Jahr 2024 sahen sich Kartoffelstärkehersteller in Deutschland und den Niederlanden mit einem Anstieg der Inputkosten um 22 % konfrontiert, der auf dürrebedingte Rückgänge bei den Knollenerträgen zurückzuführen war. Diese Situation zwang mehrere Mühlen, den Betrieb bis zur Aussaat 2025 auszusetzen, in Übereinstimmung mit den Richtlinien der Europäischen Kommission. In Thailand stiegen die Tapiokawurzelpreise im Jahr 2024 um 16 %, angetrieben durch Arbeitskräftemangel und eine erhöhte Nachfrage aus Bioethanolwerken. Dieser Preisanstieg komprimierte die Margen für Kassavastärkeexporteure, die Lebensmittelhersteller in Japan und Südkorea beliefern. Verarbeiter ohne starke Absicherungsmechanismen oder ohne langfristige Landwirtschaftsverträge sahen sich während Preisspitzen mit Margenkompressionen von mehr als 300 Basispunkten konfrontiert. Dies hat die vertikale Integration gefördert, obwohl es auch höhere Kapitalbarrieren für kleinere regionale Akteure geschaffen hat. Darüber hinaus hat die Marktvolatilität Beschaffungsstrategien gestört, wobei einige Hersteller Ausgangsstoffe während Preisrückgängen horteten. Obwohl diese Strategie vorteilhaft sein kann, bindet sie Betriebskapital und Lagerfläche, die andernfalls Forschung und Entwicklung oder Kapazitätserweiterungen unterstützen könnten.

Begrenzte funktionelle Stabilität und Haltbarkeit nativer Stärken

Native Stärken weisen Retrogradation auf – eine Rekristallisation von Amyloseketten –, die in gekühlten und gefrorenen Lebensmitteln Synärese und Texturabbau verursacht und ihre Verwendung in Convenience-Kategorien einschränkt, die den modernen Einzelhandel dominieren. Unmodifizierte Maisstärke verliert nach drei Gefrier-Tau-Zyklen 40–60 % ihrer Viskosität, was sie für gefrorene Soßen und Fertiggerichte ohne chemische oder enzymatische Modifikation ungeeignet macht. Kartoffelstärke bietet zwar überlegene Klarheit, geliert beim Abkühlen jedoch irreversibel – eine Eigenschaft, die ihre Anwendung in gekühlten Milchdesserts und Salatdressings einschränkt. Haltbarkeitsbeschränkungen werden in tropischen Klimazonen akut, wo hohe Luftfeuchtigkeit den mikrobiellen Verderb und die Stärkehydrolyse beschleunigt und Hersteller dazu zwingt, übermäßig in Konservierungsstoffe oder Kühlkettenlogistik zu investieren. Kleinverarbeiter in Südasien und Subsahara-Afrika haben oft keinen Zugang zu Modifikationstechnologien und sind auf margenschwache Rohstoffsegmente beschränkt, in denen native Stärken ausreichen, der Preiswettbewerb jedoch intensiv ist. Diese funktionale Lücke perpetuiert eine zweigeteilte Marktstruktur, in der multinationale Marken durch modifizierte Stärkeportfolios Premiumpreise erzielen, während regionale Akteure ausschließlich über den Preis konkurrieren und nicht in der Lage sind, Wert aus Leistungsdifferenzierung zu schöpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Derivate führen, modifizierte Varianten beschleunigen

Im Jahr 2025 hielten Stärkederivate einen Marktanteil von 55,12 %, angetrieben durch den umfangreichen Einsatz von Glukosesirupen, Fruktose-Glukose-Sirup und Maltodextrin in Lebensmittel-, Getränke- und Pharmakologieanwendungen. Modifizierte Stärke soll von 2026 bis 2031 mit einer CAGR von 5,86 % wachsen und Derivate überholen, da Clean-Label-Vorgaben Formulierer zu enzymatisch modifizierten Varianten drängen, die die Leistung chemischer Stärken ohne E-Nummern-Angaben replizieren. Native Stärke bleibt für kostensensible Anwendungen wie Wellpappenkleber und Textilschlichten unverzichtbar, steht jedoch vor Herausforderungen durch Rohstoffvolatilität und begrenzte Funktionalität bei Gefrier-Tau- oder Hochscherbedingungen. Glukosesirup machte im Jahr 2025 22 % des Derivateumsatzes aus und bediente hauptsächlich Süßwaren- und Backwarensektoren, in denen Süße und Feuchtigkeitsrückhaltung entscheidend sind. Der Verbrauch von Fruktose-Glukose-Sirup (HFCS) in Nordamerika sank im Jahr 2025 um 3 %, da Getränkemarken auf Rohrzucker- und Stevia-Mischungen umstiegen. Die HFCS-Exporte nach Mexiko und Südostasien stiegen jedoch um 7 % und glichen den inländischen Rückgang aus, so das US-Landwirtschaftsministerium.

Der Maltodextrinumsatz wuchs im Jahr 2025 um 8,4 %, angetrieben durch Sporternährungs- und pharmazeutische Hilfsstoffanwendungen, die eine schnelle Magenentleerung und neutralen Geschmack erfordern, wie von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde festgestellt. Dextrine, die hauptsächlich in Klebstoffen und Textilschlichten verwendet werden, wuchsen im Jahr 2025 um 4,1 %, unterstützt durch das Wachstum von E-Commerce-Verpackungen und die Erholung der Bekleidungsexporte in Bangladesch und Vietnam. Der Markt für modifizierte Stärke spaltet sich in enzymatische und chemische Teilsegmente auf. Enzymatische Varianten mit einem Preisaufschlag von 15–20 % machten im Jahr 2025 42 % des Volumens modifizierter Stärken aus, da Marken die Einfachheit der Kennzeichnung priorisierten. Physikalisch modifizierte Stärken – verarbeitet durch Extrusion, Hochdruckhomogenisierung oder Ultraschall – bleiben eine Nische und repräsentieren weniger als 5 % des Umsatzes mit modifizierten Stärken. Sie ziehen jedoch Forschungs- und Entwicklungsinvestitionen von Lieferanten an, die „unmodifizierte” Kennzeichnungsansprüche anstreben und gleichzeitig Gefrier-Tau-Stabilität gewährleisten wollen. Diese Segmentierung spiegelt eine Marktverschiebung wider, bei der Leistung und Kennzeichnungstransparenz die Innovation zunehmend gegenüber dem Rohstoffmaßstab antreiben.

Nach Quelle: Maisdominanz trifft auf Kartoffelmomentum

Im Jahr 2025 hielt Mais einen Marktanteil von 67,32 %, angetrieben durch seine Skalierbarkeit, die etablierte Nassmahlinfrastruktur und die Kosteneffizienz bei der Produktion von Glukosesirup und Fruktose-Glukose-Sirup. Kartoffelstärke soll von 2026 bis 2031 mit einer CAGR von 6,02 % wachsen, unterstützt durch den europäischen Clean-Label-Trend, Non-GMO-Zertifizierungen und eine steigende Nachfrage nach pharmazeutisch-qualifizierten Hilfsstoffen in Asien. Weizenstärke, konzentriert in Europa und Australien, bedient Nischenmärkte für die Glutenextraktion und spezielle Lebensmittelanwendungen. Tapiokastärke, hauptsächlich aus Thailand, Vietnam und Indonesien bezogen, wuchs im Jahr 2025 um 5,2 %, angetrieben durch die Trockenheitstoleranz von Kassava und ihre Attraktivität in glutenfreien und allergenfreien Produkten.

Die Wirtschaftlichkeit von Maisstärke hängt von den Erträgen im US-amerikanischen Mittleren Westen und der chinesischen Importpolitik ab; eine 10-prozentige Änderung der US-Maisproduktion kann die globalen Stärkepreise um 6–8 % verschieben, was eine Absicherung durch große Verarbeiter erforderlich macht. In Europa profitiert Kartoffelstärke von kürzeren Lieferketten, wobei deutsche und niederländische Mühlen Knollen innerhalb von 100 Kilometern beziehen, was Emissionen reduziert und „lokale” Marketingaussagen unterstützt, die nachhaltigkeitsorientierte Einzelhändler ansprechen. Weizenstärke steht vor Herausforderungen, da glutenfreie Trends die Nachfrage nach Koppelprodukten reduzieren, was einige australische Mühlen dazu veranlasst, auf Bioethanol- oder Tierfuttermärkte mit niedrigeren Margen umzuschwenken. Das Wachstum von Tapioka hängt von den Landnutzungsrichtlinien in Südostasien ab; Thailands Plan aus dem Jahr 2024, 120.000 Hektar Reisfelder in Kassavafelder umzuwandeln, signalisiert staatliche Unterstützung und könnte die Tapiokastärkeexporte bis 2028 um 15–18 % steigern.

Nach Anwendung: Lebensmittel dominieren, Pharma beschleunigt

Im Jahr 2025 hielten Lebensmittel- und Getränkeanwendungen einen Marktanteil von 60,21 %, der Backwaren, Süßwaren, Milchprodukte, Soßen und Getränke umfasst. Stärken waren für Textur, Stabilität und Mundgefühl unverzichtbar. Der Pharmasektor soll von 2026 bis 2031 mit einer CAGR von 5,82 % wachsen, angetrieben durch Indiens Generika-Exporte, Chinas Biosimilar-Expansion und behördliche Genehmigungen für Hilfsstoffe, die die Tablettendesintegration und die Bioverfügbarkeit von Wirkstoffen verbessern. Körperpflege und Kosmetik verwendeten im Jahr 2025 23.000 Tonnen Stärke, hauptsächlich Reis- und Tapiokastärken zur Ölabsorption in Trockenshampoos und als Füllstoffe in Mineralkosmetika. Tierfutter verbrauchte im Jahr 2025 89.000 Tonnen und nutzte Stärken als Bindemittel in pelletierten Futtermitteln und als Energiequellen in Aquakulturernährung, mit einem Wachstum von 3,6 %, das durch Garnelen- und Tilapia-Zucht in Südostasien unterstützt wurde. Textilschlichten machten im Jahr 2025 112.000 Tonnen aus, wobei Bangladesch und Vietnam 44 % des Volumens beisteuerten, da die Bekleidungsexporte sich erholten. Die Papier- und Wellpappenindustrie verwendete im Jahr 2025 340.000 Tonnen kationischer Stärken und verbesserte damit die Faserbindung und reduzierte den Einsatz synthetischer Harze in skandinavischen und nordamerikanischen Mühlen.

Das Wachstum im Bereich Lebensmittel und Getränke verlangsamt sich im Vergleich zu historischen Trends, da reife Märkte in Nordamerika und Europa sich auf Neuformulierung statt Volumenexpansion konzentrieren und die Stärkenachfrage auf höherwertige modifizierte Varianten verlagern. Der Pharmasektor spaltet sich in Teilsegmente für sofortige und kontrollierte Freisetzung auf, wobei letztere Preisaufschläge von 40 % für Stärken erzielen, die eine anhaltende Wirkstoffabgabe über 8–12 Stunden ermöglichen. Körperpflegemarken erkunden resistente Stärken zur Ölkontrolle in Leave-on-Hautpflegeprodukten – eine aufkommende Anwendung, die die Nachfrage nach kosmetischer Stärke um 12–15 % steigern könnte, wenn klinische Studien die Ölkontrollansprüche validieren. Tierfutter steht unter Margendruck durch Sojaschrot- und Maiskleber-Alternativen, aber das jährliche Wachstum der Aquakultur von 6,8 % bis 2030 unterstützt die unverzichtbaren Bindeeigenschaften von Stärke. Textil- und Papieranwendungen bleiben stabil, sind jedoch anfällig für die Substitution durch synthetische Polymere, wenn die Petrochemiepreise stark fallen. Die Segmentierung verdeutlicht einen Markt, in dem die Dominanz von Lebensmitteln relativ abnimmt, selbst wenn die absoluten Volumina wachsen, während industrielle und pharmazeutische Anwendungen durch Leistungsdifferenzierung inkrementelles Wachstum vorantreiben.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 35,48 % des Marktes, angetrieben durch die Fruktose-Glukose-Sirup-Infrastruktur der USA, Kanadas Weizenstärkeexporte und Mexikos Verarbeitungslebensmittelproduktion. Der Lebensmittelverarbeitungssektor der Region verlagerte seinen Fokus auf Neuformulierung und steigerte die Nachfrage nach enzymatisch modifizierten Stärken, die Clean-Label-Standards erfüllen und gleichzeitig Gefrier-Tau-Stabilität und Haltbarkeit gewährleisten. Die US-amerikanische Maisstärkeproduktion erreichte 14,2 Millionen Tonnen, wobei Archer Daniels Midland, Cargill und Ingredion 68 % der Nassmahlkapazität durch vertikal integrierte Lieferketten kontrollierten. Mexikos Stärkeverbrauch stieg um 4,9 %, unterstützt durch das Nearshoring von US-amerikanischen Lebensmittelverarbeitungsbetrieben und eine wachsende Nachfrage nach Conveniencelebensmitteln aufgrund der Urbanisierung. Regulatorische Rahmenbedingungen, einschließlich der Clean-Label-Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und der USDA-Bio-Zertifizierung, begünstigen enzymatische Modifikationen und schaffen einen Preisaufschlag von 15–20 % für konforme Stärken.

Der asiatisch-pazifische Raum soll von 2026 bis 2031 mit einer CAGR von 5,58 % wachsen, angeführt von Chinas Nachfrage nach pharmazeutisch-qualifizierten Stärken, Indiens Generika-Exporten, Indonesiens Kassavastärkekapazität und Thailands Tapioka-Verarbeitungsmaßstab. Im Jahr 2025 verbrauchte China 6,8 Millionen Tonnen Stärke, wobei 22 % für pharmazeutische Hilfsstoffe verwendet wurden, da die Biosimilar-Produktion expandierte. Indiens Stärkemarkt wuchs um 7,3 %, angetrieben durch die Nachfrage nach Maisstärke für Wellpappenverpackungen und modifizierte Stärken in verarbeiteten Lebensmitteln, da sich die Präferenzen der Mittelschicht in Richtung Convenience verlagerten. Indonesien und Thailand exportierten 1,4 Millionen Tonnen Tapiokastärke und profitierten von der Trockenheitstoleranz von Kassava und staatlichen Subventionen, die die Ausgangsstoffkosten um 8–12 % senkten. Japans Stärkeverbrauch sank um 1,2 %, aber pharmazeutische und Körperpflegeanwendungen wuchsen um 6,1 % und glichen die Herausforderungen im Lebensmittelsektor aus. Australische Weizenstärkehersteller sahen sich im Jahr 2025 mit Margendruck konfrontiert, da die Nachfrage nach glutenfreien Koppelprodukten zurückging, was zu einer Verlagerung auf Bioethanol- und Tierfuttermärkte führte. Die regulatorische Fragmentierung im asiatisch-pazifischen Raum, angeführt von Chinas SAMR, Indiens FSSAI und Japans Ministerium für Gesundheit, Arbeit und Soziales, erhöhte die Compliance-Kosten für multinationale Lieferanten.

Deutschland produzierte im Jahr 2025 680.000 Tonnen Kartoffelstärke, wobei 58 % an pharmazeutische und Lebensmittelhersteller in Frankreich, Italien und dem Vereinigten Königreich exportiert wurden. Die Niederlande produzierten durch Avebes genossenschaftliches Kartoffelstärkenetzwerk 420.000 Tonnen und betonten Non-GMO- und Bio-Zertifizierungen, die in skandinavischen und britischen Einzelhandelsmärkten Preisaufschläge von 18–22 % erzielen. Polens Maisstärkeproduktion erreichte 340.000 Tonnen und bediente Wellpappenverpackungs- und Textilschlichtenanwendungen in Mittel- und Osteuropa. Frankreich und das Vereinigte Königreich als Nettoimporteure absorbierten im Jahr 2025 290.000 Tonnen modifizierter Stärken, hauptsächlich enzymatische Varianten, die mit Clean-Label-Trends übereinstimmen. Der südamerikanische Stärkemarkt wuchs um 4,7 %, angetrieben durch Brasiliens Kassavastärkeproduktion und Argentiniens Maisstärkeexporte, unterstützt durch wettbewerbsfähige Ausgangsstoffkosten und eine steigende Nachfrage nach verarbeiteten Lebensmitteln. Der Nahe Osten und Afrika verbrauchten im Jahr 2025 780.000 Tonnen Stärke, angeführt von Ägypten, Saudi-Arabien und Südafrika, mit einer auf Backwaren und pharmazeutische Anwendungen ausgerichteten Nachfrage. Importabhängigkeit und Währungsvolatilität schränkten das Wachstum jedoch im Vergleich zu anderen Regionen ein.

Wettbewerbslandschaft

Der Markt für Stärke und Stärkederivate weist eine moderate Konsolidierung auf, wobei Archer Daniels Midland, Cargill, Ingredion, Tate & Lyle und Roquette etwa 52 % der globalen Kapazität durch vertikal integrierte Nassmahlbetriebe und patentierte enzymatische Modifikationen kontrollieren. Diese Unternehmen sichern langfristige Mais- und Weizenkontakte, um die Spotmarktvolatilität zu mindern. Regionale Akteure wie Avebe in Europa, Gulshan Polyols in Indien und Manildra Group in Australien konzentrieren sich durch lokale Beschaffung, Halal- oder Koscher-Zertifizierungen und Spezialqualitätsangebote auf Nischensegmente. Globale Marktführer investieren in enzymatische Modifikationsforschung und pharmazeutisch-qualifizierte Kapazitäten, um Clean-Label- und Hilfsstoffmärkte anzusprechen, während kleinere Verarbeiter die Kosteneffizienz priorisieren, indem sie sich in der Nähe von Ausgangsstoffquellen ansiedeln und preissensible regionale Hersteller bedienen.

Wachstumschancen umfassen resistente Stärkeformulierungen für funktionelle Lebensmittel, physikalisch modifizierte Stärken, die für „unmodifizierte” Kennzeichnung qualifizieren, und Kassavastärkeproduktion in Subsahara-Afrika, wo günstige agronomische Bedingungen einer unterentwickelten Verarbeitungsinfrastruktur gegenüberstehen. Disruptoren wie Novozymes und DSM lizenzieren Enzymtechnologien, die es kleineren Verarbeitern ermöglichen, modifizierte Stärken ohne kostspielige chemische Modifikationslinien herzustellen, und verringern damit den Abstand zu multinationalen Unternehmen. Die Präzisionsfermentation schreitet voran, wobei Startups Mikroben entwickeln, die Amylose und Amylopektin direkt aus Glukoseausgangsstoffen produzieren und dabei landwirtschaftliche Lieferketten umgehen. Während die kommerzielle Produktion im Maßstab noch 3–5 Jahre entfernt ist, erreichten Pilotanlagen in den Niederlanden und Singapur Ende 2025 Kostenparität mit Kartoffelstärke, was auf eine potenzielle Disruption hindeutet, sobald behördliche Genehmigungen vorliegen.

Patentanmeldungen für stärkebasierte biologisch abbaubare Kunststoffe stiegen zwischen 2024 und 2025 um 34 %. Ingredion und BASF entwickeln gemeinsam thermoplastische Stärkeverbindungen, die Kompostierungsstandards in Europa und Nordamerika erfüllen. Wenn sich Verbote von Einwegkunststoffen ausweiten, könnte dies bis 2030 8–12 % der globalen Stärkeproduktion ausmachen. Die Einhaltung von ISO-22000-Lebensmittelsicherheitsstandards und Non-GMO-Zertifizierungen, wie jenen des Non-GMO Project, ist für Premium-Einzelhandelskanäle unverzichtbar geworden und schafft Herausforderungen für Verarbeiter in Schwellenmärkten, denen es an Rückverfolgbarkeitsinfrastruktur mangelt.

Marktführer im Bereich Stärke und Stärkederivate

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Inc.

Tate & Lyle PLC

Roquette Freres S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Cargill eröffnete ein neues Maismahlwerk in Gwalior, Madhya Pradesh, das vom indischen Hersteller Saatvik Agro Processors betrieben wird, um die steigende Nachfrage aus Indiens Süßwaren-, Säuglingsnahrung- und Milchindustrie zu decken.

- März 2025: Ingredion ging eine Partnerschaft mit dem österreichischen Unternehmen Agrana ein, um die Stärkeproduktion in Rumänien zu steigern und seine Fertigungspräsenz in Osteuropa auszubauen, um der steigenden regionalen Nachfrage nach Spezialstärken gerecht zu werden.

- Februar 2025: Linqing Deneng Golden Corn Bio Limited, eine Tochtergesellschaft von China Starch Holding Company, erweiterte seinen Betrieb durch die Eröffnung von zwei weiteren Stärkeverarbeitungsanlagen. Das Unternehmen betreibt zwei Maisstärkeproduktionslinien in seinen bestehenden Anlagen mit jährlichen Produktionskapazitäten von 550.000 Tonnen bzw. 450.000 Tonnen.

- Dezember 2024: Ingredion, Inc. führte Novation Indulge 2940 Stärke in sein Clean-Label-Texturierungsportfolio ein, das eine Non-GMO-funktionelle native Maisstärke enthält. Die Stärke bietet verbesserte Texturmöglichkeiten für Geliermittel- und Co-Texturierungsanwendungen in Milchprodukten, Milchalternativen und Desserts.

Umfang des globalen Berichts über den Markt für Stärke und Stärkederivate

Stärke ist ein Kohlenhydrat, das aus landwirtschaftlichen Rohstoffen gewonnen wird und in buchstäblich Tausenden von alltäglichen Lebensmittel- und Nicht-Lebensmittelprodukten Anwendung findet. Der globale Markt für Stärke und Stärkederivate ist nach Typ, Anwendung, Quelle und Geografie segmentiert. Nach Typ ist der Markt in native Stärke und modifizierte Stärke unterteilt. Nach Quelle ist der untersuchte Markt in Mais, Weizen, Kartoffel, Kassava und andere Quellen segmentiert. Nach Anwendung ist der untersuchte Markt in Lebensmittel und Getränke, Futter, Papierindustrie, Pharmaindustrie und andere Anwendungen segmentiert. Das Segment Lebensmittel und Getränke ist weiter in Süßwaren, Backwaren, Milchprodukte, Getränke und andere Lebensmittel- und Getränkeanwendungen unterteilt. Darüber hinaus bietet der Bericht Einblicke in den globalen Markt für Stärke und Stärkederivate in den wichtigsten Volkswirtschaften der Regionen, einschließlich Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) ermittelt.

| Native Stärke | |

| Modifizierte Stärke | |

| Stärkederivate | Glukosesirup |

| Fruktose-Glukose-Sirup (HFCS) | |

| Maltodextrin | |

| Dextrine | |

| Sonstige |

| Mais |

| Weizen |

| Kartoffel |

| Tapioka |

| Sonstige |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Tierfutter |

| Textilien |

| Papier und Wellpappe |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Schweden | |

| Polen | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Thailand | |

| Vietnam | |

| Malaysia | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Native Stärke | |

| Modifizierte Stärke | ||

| Stärkederivate | Glukosesirup | |

| Fruktose-Glukose-Sirup (HFCS) | ||

| Maltodextrin | ||

| Dextrine | ||

| Sonstige | ||

| Nach Quelle | Mais | |

| Weizen | ||

| Kartoffel | ||

| Tapioka | ||

| Sonstige | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Tierfutter | ||

| Textilien | ||

| Papier und Wellpappe | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Schweden | ||

| Polen | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Vietnam | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Stärke und Stärkederivate im Zeitraum 2026–2031 prognostiziert?

Der Wert soll mit einer CAGR von 4,52 % wachsen und von USD 84,38 Milliarden im Jahr 2026 auf USD 105,25 Milliarden bis 2031 steigen.

Welcher Produkttyp zeigt bis 2031 die stärkste Wachstumsdynamik?

Modifizierte Stärke führt mit einer prognostizierten CAGR von 5,86 %, da Marken enzymatische Varianten bevorzugen, um Clean-Label-Anforderungen ohne E-Nummern-Angaben zu erfüllen.

Warum gewinnt Kartoffelstärke gegenüber Mais an Marktanteil?

Europäische Non-GMO-Preisaufschläge und eine steigende asiatische Pharmakologienachfrage heben Kartoffelstärke auf eine prognostizierte CAGR von 6,02 % über 2026–2031, trotz der aktuellen Dominanz von Mais.

Wie wirken sich Clean-Label-Präferenzen auf die Entwicklung neuer Produkte aus?

Hersteller von Lebensmitteln und Getränken tauschen chemisch behandelte Hydrokolloide zunehmend gegen enzymatisch modifizierte oder physikalisch behandelte Stärken aus, die einfachere Zutatenlisten ermöglichen und die Texturleistung aufrechterhalten.

Seite zuletzt aktualisiert am: