Marktgröße und Marktanteil für native Stärke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 25.96 Milliarden US-Dollar |

| Marktgröße (2031) | 33.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

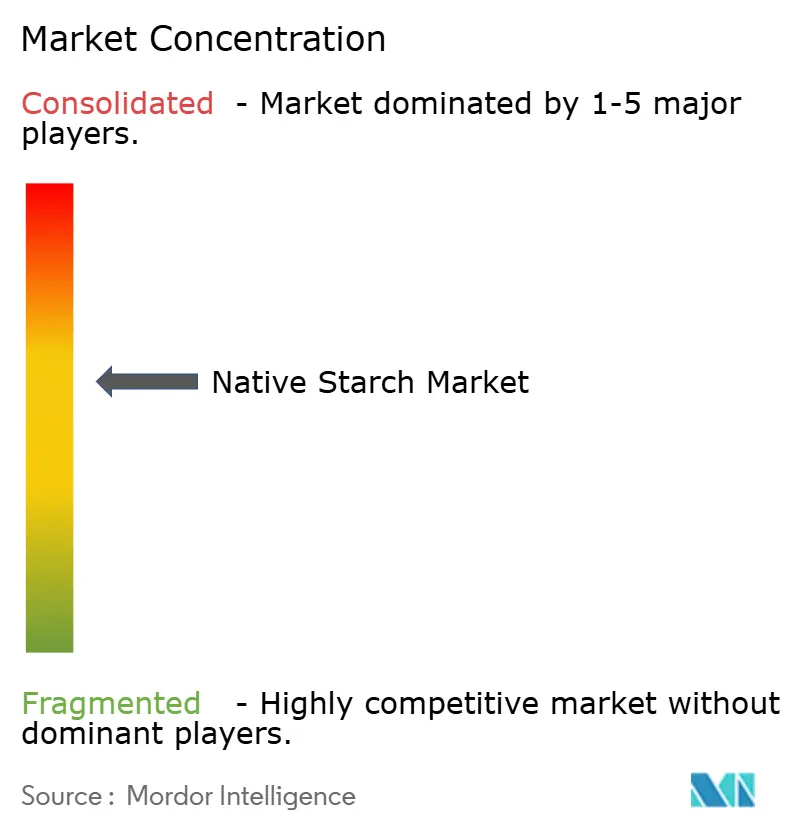

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für native Stärke von Mordor Intelligence

Die Marktgröße für native Stärke wurde im Jahr 2025 auf USD 24,71 Milliarden bewertet und wird voraussichtlich von USD 25,96 Milliarden im Jahr 2026 auf USD 33,2 Milliarden bis 2031 wachsen, mit einer CAGR von 5,05 % während des Prognosezeitraums (2026-2031). Dieses Wachstum wird durch die Ausweitung der Anwendungen in den Bereichen Lebensmittel, Pharmazeutika, Körperpflege, Papier, Klebstoffe und Biokunststoffe sowie durch Trends zur Reformulierung mit sauberen Etiketten vorangetrieben, die native Stärke als funktionellen, chemikalienfreien Inhaltsstoff aufwerten. Hersteller begegnen der Preisvolatilität bei Rohstoffen durch diversifizierte Beschaffung, vertikale Integration und Fortschritte bei Extraktionstechnologien, die die Ausbeute verbessern und den Ressourcenverbrauch senken. Wichtige Nachfragebereiche umfassen Backwaren, Süßwaren, Milchprodukte, Fleischalternativen und biologisch abbaubare Verpackungen, wobei pflanzenbasierte Ernährungsweisen und funktionelle Lebensmittel seine Rolle als Texturierungsmittel und Nährwertkomponente weiter stärken. Industrielle Anwender in den Bereichen Papier und Verpackung setzen Stärke für Nachhaltigkeitsziele ein, was Investitionen in Spezialqualitäten und Technologien wie ultraschallunterstützte Extraktion und Wärme-Feuchtigkeits-Behandlungen zur Leistungsverbesserung bei gleichzeitiger Beibehaltung eines sauberen Etikettenprofils fördert. Trotz regulatorischer Herausforderungen und Schwankungen bei den Agrarkosten stützen diese Faktoren insgesamt den Wachstumskurs des Marktes.

Wichtigste Erkenntnisse des Berichts

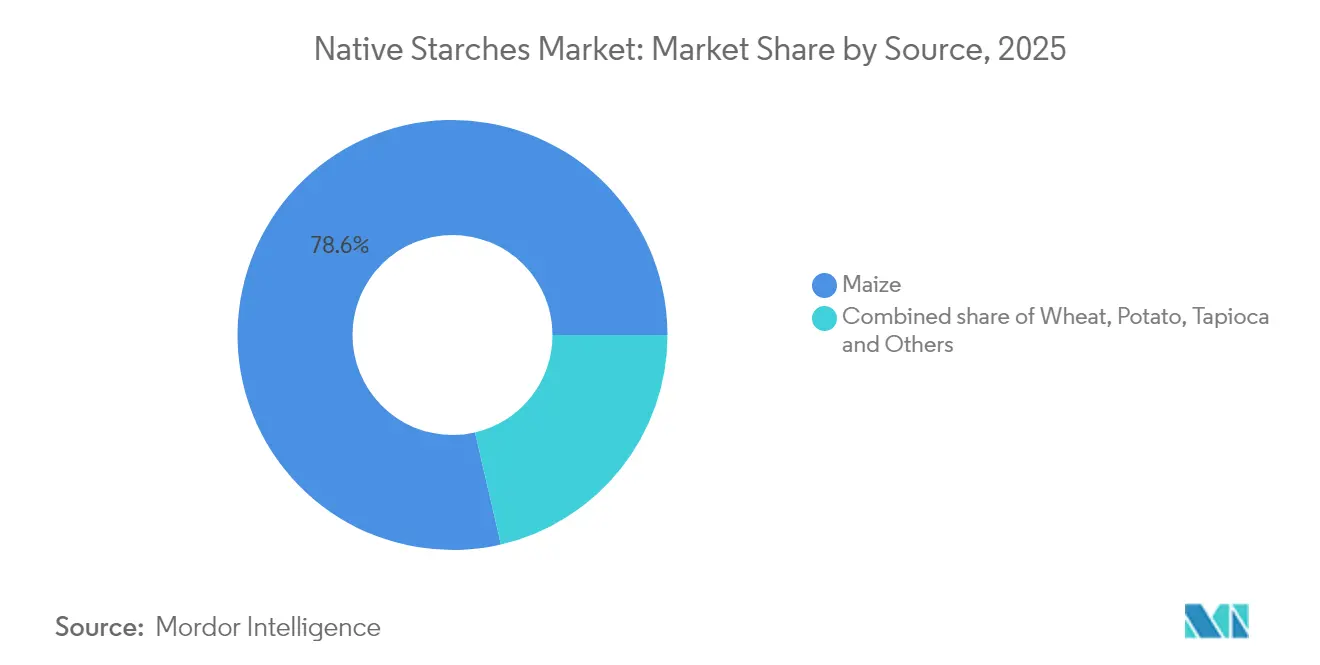

- Nach Quelle erfasste Mais im Jahr 2025 einen Marktanteil von 78,62 % am Markt für native Stärke, während Tapioka voraussichtlich mit einer CAGR von 5,32 % zwischen 2026 und 2031 wachsen wird.

- Nach Form hielt Pulver im Jahr 2025 einen Anteil von 79,15 % an der Marktgröße für native Stärke; flüssige Formate entwickeln sich bis 2031 mit einer CAGR von 5,78 % weiter.

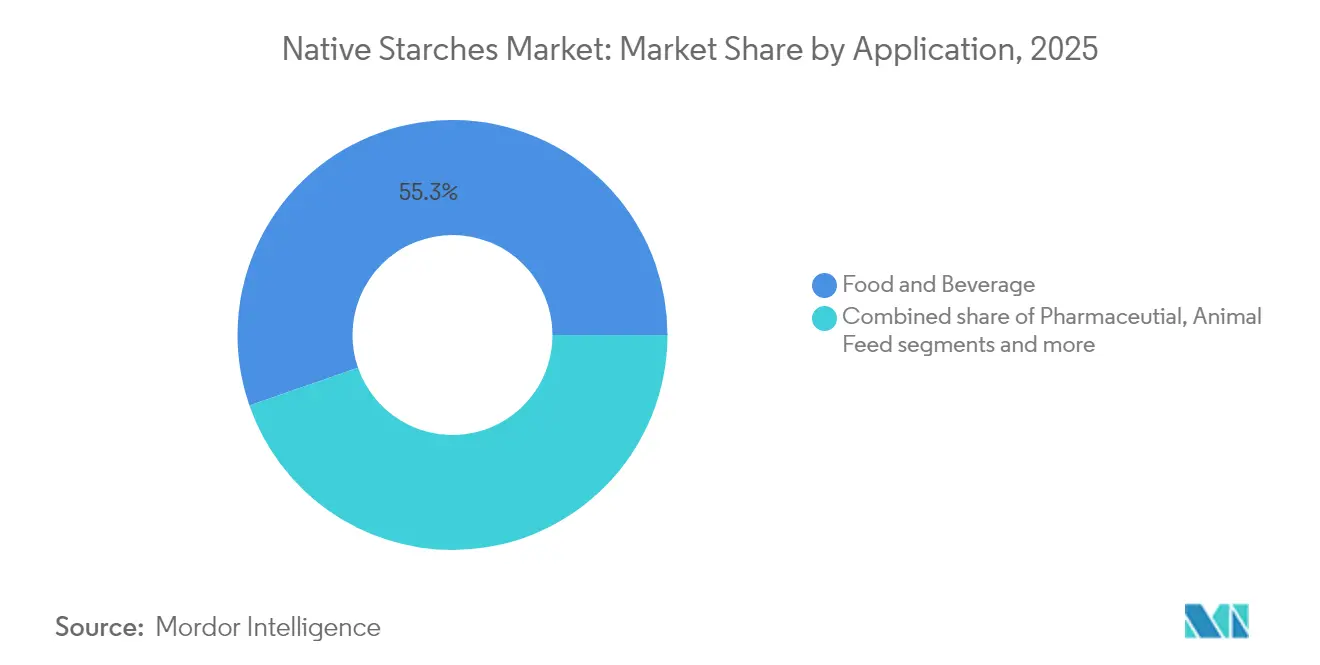

- Nach Anwendung entfielen auf Lebensmittel und Getränke im Jahr 2025 ein Anteil von 55,32 % an der Marktgröße für native Stärke, während die pharmazeutische Anwendung die höchste CAGR von 5,98 % bis 2031 verzeichnet.

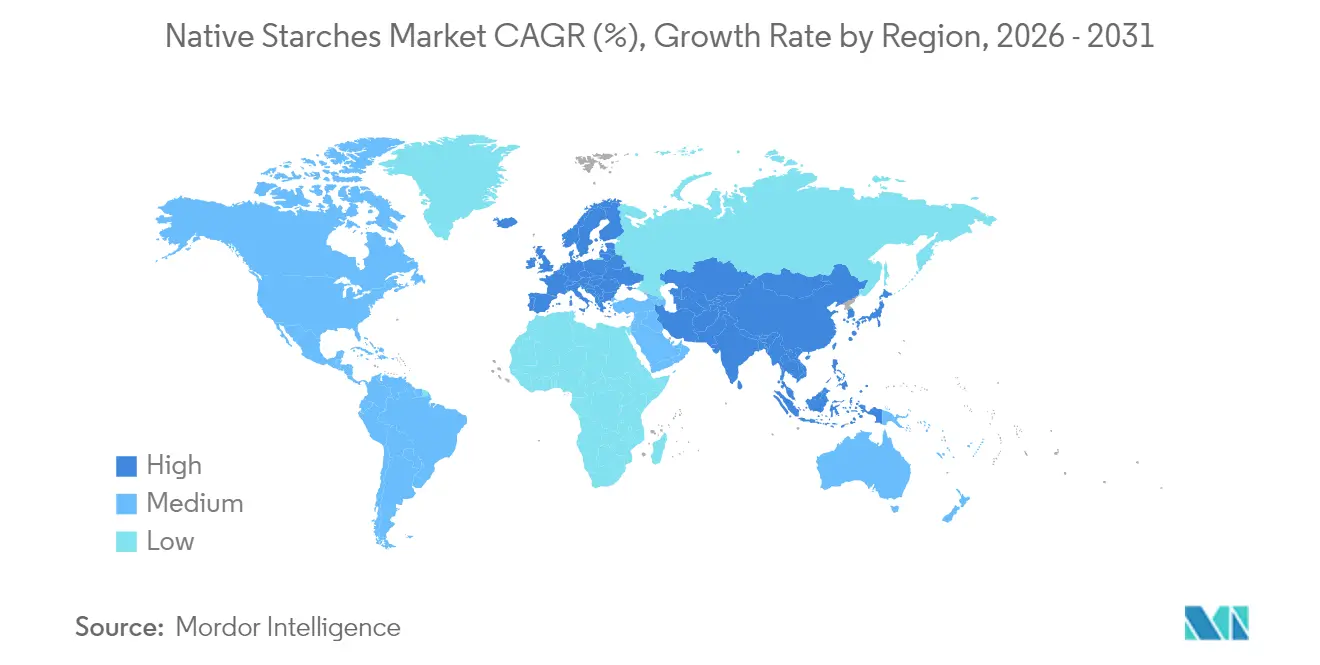

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 31,94 %, während die Region Naher Osten und Afrika voraussichtlich mit einer CAGR von 5,61 % bis 2031 expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für native Stärke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nutzung in Backwaren und Süßwaren als Texturierungsmittel | +1.2% | Global, mit stärkerer Auswirkung in Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| Kostengünstiges Verdickungsmittel für verarbeitete Lebensmittel | +0.9% | Global, mit erheblicher Auswirkung in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach pflanzenbasierten und funktionellen Lebensmittelzutaten | +1.4% | Nordamerika, Europa, mit wachsender Auswirkung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einsatz von nativer Stärke in industriellen Anwendungen jenseits von Lebensmitteln | +0.8% | Global, mit stärkerer Auswirkung in Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| Strategische Zusammenarbeit zwischen Lebensmittelkonzernen und lokalen Stärkeherstellern | +0.6% | Global, mit Schwerpunkt auf Asien-Pazifik und Südamerika | Mittelfristig (2-4 Jahre) |

| Aufnahme von nativer Stärke in Lebensmittel durch den Trend zu sauberen Etiketten | +1.1% | Nordamerika, Europa, mit wachsender Akzeptanz in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nutzung in Backwaren und Süßwaren als Texturierungsmittel

Native Stärke wird in den Bereichen Backwaren und Süßwaren zunehmend bevorzugt, da sie die Textur verbessern, Feuchtigkeit binden und die Haltbarkeit ohne chemische Zusätze verlängern kann. Diese strategische Reformulierung hilft Herstellern, die Nachfrage nach sauberen Etiketten zu erfüllen und gleichzeitig die Produktionskosten zu senken. Aus Mais und Tapioka gewonnene native Stärken, die für ihre neutralen Aromen geschätzt werden, eignen sich gut für zuckerreiche Anwendungen und gewährleisten Stabilität sowie den Erhalt sensorischer Qualitäten. Als Verdickungsmittel und Texturierungsmittel vereinfacht native Stärke die Zutatenlisten und sorgt weltweit für eine gleichbleibende Produktqualität. Regulatorische Unterstützung fördert die Akzeptanz zusätzlich. So fördert beispielsweise die US-amerikanische Lebensmittel- und Arzneimittelbehörde die Transparenz bei der Lebensmittelkennzeichnung und begünstigt natürliche Zutaten, während das europäische Clean Label Project die Verbraucherwahl hin zu Alternativen wie nativer Stärke beeinflusst. In der Region Asien-Pazifik steigern steigende Einkommen und ein wachsendes Bewusstsein für Lebensmittelqualität die Nachfrage nach Backwaren und Süßwaren mit sauberem Etikett. Diese Faktoren positionieren native Stärke als unverzichtbar für die Erfüllung von Verbraucherpräferenzen und regulatorischen Anforderungen und treiben das globale Marktwachstum voran.

Kostengünstiges Verdickungsmittel für verarbeitete Lebensmittel

Native Stärke, die im Bereich der verarbeiteten Lebensmittel zunehmend bevorzugt wird, zeichnet sich durch ihre kostengünstigen Verdickungseigenschaften aus. Sie liefert konsistente Ergebnisse zu einem niedrigeren Preis als Hydrokolloide und andere Spezialzutaten. Dieser finanzielle Vorteil ist für Lebensmittelhersteller, die mit Inflation zu kämpfen haben und gleichzeitig stabile Preise aufrechterhalten müssen, von entscheidender Bedeutung. Aus Mais und Kartoffeln gewonnene native Stärken werden minimal verarbeitet, was die Produktionskosten senkt und im Vergleich zu modifizierten Gegenstücken oder pflanzlichen Proteintexturierungsmitteln Energie spart. Ihre Anpassungsfähigkeit an verschiedene pH-Werte und Verarbeitungsbedingungen ermöglicht eine Standardisierung in verschiedenen Produkten, von Suppen und Soßen bis hin zu Milchalternativen und Fertiggerichten. Daten des US-Landwirtschaftsministeriums zeigen, dass die US-amerikanische Maisproduktion im Jahr 2023/24 389,67 Millionen Metrische Tonnen erreichte und damit eine stetige Rohstoffversorgung sicherstellt [1]Quelle: US-Landwirtschaftsministerium, "USDA Grain World Markets and Trade-2025", www.fas.usda.gov. Dieser Überfluss steigert die Kosteneffizienz nativer Stärken und festigt ihren Status als erste Wahl für Hersteller. Fortschritte bei Stärkeextraktionstechnologien haben die Ausbeute und die funktionellen Eigenschaften verbessert, sodass Hersteller die gewünschte Viskosität und das gewünschte Mundgefühl mit weniger Stärke erzielen können. Diese Verbesserungen senken die Lieferkettenkosten und stärken das Image eines sauberen Etiketts.

Steigende Nachfrage nach pflanzenbasierten und funktionellen Lebensmittelzutaten

Mit der wachsenden Beliebtheit pflanzenbasierter Lebensmittel und funktioneller Ernährungsprodukte ist die Nachfrage nach nativer Stärke gestiegen. Einst nur als Kohlenhydratquelle betrachtet, wird native Stärke, insbesondere ihre resistenten Varianten, heute für ihre präbiotischen Eigenschaften und ihr Potenzial zur Regulierung des Blutzuckerspiegels geschätzt. Diese Vielseitigkeit macht sie in pflanzenbasierten Formulierungen unverzichtbar. Lebensmittelhersteller verwenden native Stärken aus verschiedenen botanischen Quellen, um Texturen in Fleischalternativen zu gestalten, faserige Strukturen zu erzeugen und Feuchtigkeit zu binden, um tierische Proteine nachzuahmen. Ihr Status als sauberes Etikett steigert ihre Attraktivität auf dem Premium-Markt für funktionelle Lebensmittel, wo Transparenz bei den Zutaten entscheidend ist. Regierungsinitiativen unterstreichen ebenfalls das Wachstum des globalen Marktes für native Stärken. Die Gemeinsame Agrarpolitik der Europäischen Union fördert nachhaltige Landwirtschaft und stärkeproduzierende Kulturen, was mit der Verbrauchernachfrage nach sauberen Etiketten und pflanzenbasierten Produkten übereinstimmt. Darüber hinaus betont die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen die Bedeutung nativer Stärken bei der Verbesserung pflanzenbasierter Ernährungsweisen und der Bewältigung der globalen Ernährungssicherheit. Diese Faktoren unterstreichen die Bedeutung nativer Stärke für die Erfüllung sich wandelnder Verbraucher- und Branchenbedürfnisse.

Einsatz von nativer Stärke in industriellen Anwendungen jenseits von Lebensmitteln

Angetrieben vom Streben nach Nachhaltigkeit wendet sich der Industriesektor zunehmend nativer Stärke zu, was eine bemerkenswerte Expansion über ihre traditionellen lebensmittelzentrierten Anwendungen hinaus markiert. An vorderster Front integrieren die Papier- und Verpackungsindustrien native Stärken in Oberflächenleimung, Beschichtungen und Klebstoffe. Diese Industrien profitieren von den Umweltvorteilen der biologischen Abbaubarkeit von Stärke, insbesondere bei Einweganwendungen, die zunehmendem regulatorischen Druck ausgesetzt sind. Innovationen bei stärkebasierten Biokunststoffen mit verbesserter Leistung und überlegenen Eigenschaften am Ende des Lebenszyklus treiben diesen Trend weiter voran. Gleichzeitig nutzt der Pharmasektor native Stärke als multifunktionellen Hilfsstoff in Tablettenformulierungen, der für Zerfall, Bindung und kontrollierte Freisetzung entscheidend ist. Diese weitverbreitete Akzeptanz in verschiedenen Branchen stabilisiert und diversifiziert nicht nur die Nachfrage für Stärkehersteller und schützt sie vor branchenspezifischen Schwankungen, sondern fördert auch Investitionen in spezialisierte Stärkequalitäten, die auf unterschiedliche industrielle Bedürfnisse zugeschnitten sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Preise für landwirtschaftliche Rohstoffe belasten die Gewinnmargen der Branche | -0.7% | Global, mit stärkerer Auswirkung in Regionen mit Klimavulnerabilität | Mittelfristig (2-4 Jahre) |

| Komplexe regulatorische Anforderungen | -0.5% | Nordamerika, Europa, mit zunehmender Auswirkung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Potenzielle Allergenbedenken bei weizenbasierter Stärke | -0.3% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Feuchtigkeitsempfindlichkeit nativer Stärke verkürzt die Haltbarkeit | -0.4% | Global, mit stärkerer Auswirkung in feuchten tropischen Regionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Preise für landwirtschaftliche Rohstoffe belasten die Gewinnmargen der Branche

Hersteller in der Branche für native Stärke stehen aufgrund der Preisvolatilität bei Agrarrohstoffen unter Margendruck. Maisstärkehersteller sind besonders betroffen, da sie mit dem Biokraftstoffsektor um Rohstoffe konkurrieren. Durch den Klimawandel verursachte Wetterstörungen, wie Dürren in wichtigen Regionen, haben die Ernteunsicherheiten verschärft, was zu Versorgungsengpässen und Preisspitzen führt, die nicht schnell an Industriekunden mit langfristigen Verträgen weitergegeben werden können. Um dem entgegenzuwirken, diversifizieren Hersteller ihre Stärkequellen und integrieren sich vertikal in die landwirtschaftliche Produktion. Viele schließen direkte Partnerschaften mit Landwirten mit garantierten Preisen ab, um die Lieferketten zu sichern, und investieren in Verarbeitungstechnologien, um unterschiedliche Erntequaliäten zu verarbeiten und dabei Produktstandards aufrechtzuerhalten. Obwohl diese Strategien erhebliches Kapital erfordern, sind sie unerlässlich, um im Markt wettbewerbsfähig zu bleiben.

Komplexe regulatorische Anforderungen

Das regulatorische Umfeld für native Stärke wird zunehmend komplexer und stellt kleinere Hersteller und aufstrebende Marktteilnehmer vor Compliance-Herausforderungen. Hersteller müssen unterschiedliche Vorschriften zu Lebensmittelsicherheit, genetischer Veränderung, Allergenverwaltung und Nachhaltigkeitszertifizierungen auf Exportmärkten navigieren. Beispielsweise zwingen die strengen Nicht-GVO-Dokumentationsanforderungen der Europäischen Union Maisstärkehersteller dazu, getrennte Lieferketten einzurichten und umfangreiche Tests durchzuführen. Darüber hinaus unterwirft die Verwendung nativer Stärke als Hilfsstoff in der Pharmaindustrie diese strengeren Standards der guten Herstellungspraxis, die spezialisierte Produktion und Validierung erfordern. Diese Anforderungen treiben die Konsolidierung voran, da kleinere Hersteller mit den Kosten zu kämpfen haben, während vertikal integrierte Unternehmen durch die Pflege der Lieferkettendokumentation einen Wettbewerbsvorteil erlangen. Um Compliance und Verbrauchertransparenz zu gewährleisten, setzen vorausschauende Hersteller auf blockchain-basierte Rückverfolgbarkeitssysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Mais dominiert, Tapioka beschleunigt sich

Im Jahr 2025 führt Mais den Markt für native Stärke mit einem Anteil von 78,62 % an, angetrieben durch seine Kosteneffizienz, Verfügbarkeit und vielseitigen Eigenschaften. Nassmahlverfahren zur Maisstärkeextraktion bieten wirtschaftliche Vorteile gegenüber Alternativen. Weizenstärke, obwohl sekundär, bietet einzigartige Proteinwechselwirkungen für Backwarenanwendungen, steht jedoch aufgrund von Glutenallergenbedenken vor Wachstumsherausforderungen. Kartoffelstärke, die für ihre Verdickungskraft und ihren neutralen Geschmack geschätzt wird, wird trotz höherer Kosten in Anwendungen mit sauberem Etikett bevorzugt. Tapiokastärke, das am schnellsten wachsende Segment, wird voraussichtlich mit einer CAGR von 5,32 % (2026-2031) wachsen, aufgrund ihrer Gefrier-Tau-Stabilität und klaren Gelbildung, ideal für Tiefkühlkost und transparente Soßen.

Die Wettbewerbsdynamik zwischen Stärkequellen verändert sich, da Hersteller zunehmend spezialisierte Qualitäten entwickeln, die für bestimmte Anwendungen optimiert sind, anstatt native Stärken als Massenware zu behandeln. Diese Spezialisierungsstrategie ist besonders im Tapiokasegment erkennbar, wo Hersteller die natürlichen funktionellen Eigenschaften nutzen, um Premium-Anwendungen mit sauberem Etikett ohne chemische Modifikation anzusprechen. Gleichzeitig erweitert die Forschung zu unkonventionellen Stärkequellen wie Erbse, Palme und anderen botanischen Ursprüngen die Rohstoffbasis der Branche und schafft Möglichkeiten zur Produktdifferenzierung und Lieferkettenresilienz, die die Wettbewerbsdynamik im Prognosezeitraum neu gestalten werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Pulver führt, Flüssig gewinnt an Dynamik

Im Jahr 2025 führt pulverförmige native Stärke den Markt mit einem Anteil von 79,15 % an, aufgrund ihrer Lagerstabilität, einfachen Transportierbarkeit und Vielseitigkeit. Hersteller schätzen ihre präzise Dosierung und lange Haltbarkeit, die für vor der Verwendung gelagerte Zutaten unerlässlich sind. Die Infrastruktur der Lebensmittelindustrie für pulverförmige Zutaten unterstützt diese Dominanz weiter mit minimalen Produktionsanpassungen. Flüssige native Stärke hingegen, obwohl mit einem kleineren Anteil, wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,78 % wachsen, angetrieben durch die nahtlose Integration in kontinuierliche Systeme und reduzierte staubbedingte Gefahren.

Fortschritte bei der Pulververarbeitung verbessern die Funktionalität nativer Stärke und bewahren gleichzeitig ihren Status als sauberes Etikett, was neue Anwendungen erschließt, die traditionell von modifizierten Stärken dominiert wurden. Verbesserte Mahltechniken optimieren beispielsweise die Partikelgröße für eine bessere Dispersion und Kaltwasserlöslichkeit ohne Chemikalien. Ingredions funktionelle native Maisstärke ist ein Beispiel für diesen Trend, da sie die Leistung modifizierter Varianten erreicht und gleichzeitig ein sauberes Etikett beibehält. Gleichzeitig profitiert flüssige Stärke von Stabilisierungstechnologien, die die Haltbarkeit ohne Konservierungsstoffe verlängern und damit eine wichtige Herausforderung angehen. Diese Innovationen erweitern die Anwendungen für beide Formate, wobei Hersteller ihre Wahl auf der Grundlage von Verarbeitungsanforderungen und nicht von Einschränkungen treffen.

Nach Anwendung: Lebensmittel und Getränke führen, während Pharmazeutika sich beschleunigen

Im Jahr 2025 führt der Sektor Lebensmittel und Getränke den Markt mit einem Anteil von 55,32 % an und unterstreicht die Rolle nativer Stärke als Texturierungsmittel, Stabilisator und Füllstoff. Backwaren- und Milchproduktanwendungen dominieren und nutzen ihre Eigenschaften zur Texturverbesserung und Unterstützung sauberer Etiketten. Im Bereich Körperpflege und Kosmetik wächst die Nachfrage nach natürlichen Alternativen zu synthetischen Verdickungsmitteln, insbesondere in Produkten mit sauberem Schönheitsanspruch. Die Papier- und Wellpappenindustrie verwendet native Stärke als nachhaltiges Binde- und Beschichtungsmittel, das die Bedruckbarkeit und Oberflächeneigenschaften verbessert.

Obwohl der Pharmasektor derzeit einen kleineren Marktwert aufweist, ist er der am schnellsten wachsende und wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,98 % expandieren. Native Stärke in Premiumqualität wird zunehmend bei der Tablettendesintegration und Kapselabfüllung eingesetzt, da sie den Arzneibuchstandards entspricht. Der Sektor erforscht auch ihren Einsatz in neuartigen Arzneimittelabgabesystemen und nutzt dabei die Biokompatibilität und biologische Abbaubarkeit des Materials. Die Kategorie „Sonstige”, einschließlich Biokunststoffe, Klebstoffe und Textilverarbeitung, expandiert weiter und spiegelt die breitere industrielle Reichweite nativer Stärke wider, da Industrien nach erneuerbaren Alternativen zu erdölbasierten Materialien suchen. Diese branchenübergreifende Akzeptanz unterstützt eine stabile Nachfrage und fördert gleichzeitig die Spezialisierung auf Stärkequalitäten, die auf spezifische technische Anforderungen zugeschnitten sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 führt Asien-Pazifik den Markt für native Stärke mit einem Anteil von 31,94 % an, angetrieben durch seinen riesigen Lebensmittelverarbeitungssektor und die sich ausbreitenden industriellen Anwendungen. China und Indien, die Ernährungssicherheit und industrielle Autonomie priorisieren, fungieren als die wichtigsten Wachstumstreiber der Region. Dank reicher landwirtschaftlicher Ressourcen und niedrigerer Produktionskosten können Hersteller in Asien-Pazifik gesunde Margen aufrechterhalten, selbst wenn die Rohstoffpreise schwanken. Thailand, gestärkt durch günstige Wetterbedingungen und staatliche Initiativen, hat sich als wichtiger Akteur bei Tapiokastärke positioniert und die Maniokproduktion ausgebaut. Unterdessen entwickelt sich Indiens Landschaft für native Stärke weiter, wobei die Maisproduktion bis 2025-26 voraussichtlich 42 Millionen Tonnen erreichen wird. Dieser Anstieg soll die inländische Verarbeitung stärken, Importe reduzieren und Indien zum Status eines aufstrebenden Exporteurs erheben.

Europa nimmt eine prominente Stellung auf dem Markt ein und führt bei der Kartoffel- und Weizenstärkeproduktion. Der Kontinent hat spezialisierte Extraktionstechniken entwickelt und gewährleistet so eine erstklassige Produktqualität. Europas regulatorische Haltung, insbesondere in GVO-Fragen, hat seine Produktionsdynamik beeinflusst und zu eigenständigen Lieferketten geführt, die weltweit Premiumpreise erzielen. Nordamerika, mit seiner effizienten Maisstärkeproduktion, sieht die USA als wichtigen globalen Akteur und Exporteur. Mit Schwerpunkt auf technologischen Fortschritten heben Unternehmen wie Ingredion hervor, dass Stärken im Jahr 2024 fast 49 % ihres Nettoumsatzes von USD 7,4 Milliarden ausmachten. Naher Osten und Afrika, ausgehend von einer bescheidenen Basis, ist für das schnellste Wachstum positioniert, mit einer prognostizierten CAGR von 5,61 % von 2026 bis 2031. Dieses Wachstum wird maßgeblich durch strategische Investitionen in die Ernährungssicherheit vorangetrieben, insbesondere in den Ländern des Golfkooperationsrats, die ihre Importabhängigkeit verringern wollen. Die Region kämpft jedoch mit Herausforderungen wie Wasserknappheit und landwirtschaftlichen Einschränkungen. Diese Hürden lenken Investitionen in effiziente Verarbeitungstechnologien und alternative Stärkequellen, die den lokalen landwirtschaftlichen Bedingungen entsprechen. In Südamerika dominieren Brasilien und Argentinien die Szene und nutzen ihre reichliche Maisproduktion, um Wettbewerbsvorteile für Hersteller nativer Stärke zu bieten, die sowohl lokale als auch internationale Märkte bedienen.

Wettbewerbslandschaft

Der Markt für native Stärke weist eine moderate Konsolidierung auf, die durch die Präsenz etablierter multinationaler Konzerne neben regionalen Spezialisten mit starken Positionen in bestimmten Geografien oder Stärkequellen gekennzeichnet ist. Der Fokus der strategischen Differenzierung hat sich von bloßer Kostenführerschaft hin zu einem differenzierteren Ansatz verlagert, der spezialisierte Produktentwicklung, nachhaltige Beschaffung und vertikale Integration entlang der gesamten Wertschöpfungskette betont. Branchenriesen wie Ingredion, Archer Daniels Midland und Tate & Lyle stärken nicht nur ihre Portfolios für native Stärke durch interne Forschung und Entwicklung, sondern tätigen auch strategische Akquisitionen. Diese Unternehmen nutzen ihre globale Präsenz, fortschrittlichen technologischen Fähigkeiten und umfangreichen Vertriebsnetze, um ihren Wettbewerbsvorteil zu wahren. Darüber hinaus investieren sie in Partnerschaften und Kooperationen, um ihre Marktreichweite und ihr Produktangebot zu erweitern.

Unterdessen haben regionale Spezialisten in Asien-Pazifik, die lokale landwirtschaftliche Stärken und ihre Nähe zu aufstrebenden Märkten nutzen, Wettbewerbsnischen geschaffen, auch wenn sie nicht die Größenordnung ihrer globalen Gegenstücke aufweisen. Diese Akteure konzentrieren sich oft darauf, einheimische Rohstoffe zu nutzen und ihre Produkte auf die spezifischen Bedürfnisse lokaler Verbraucher zuzuschneiden. Ihre Agilität bei der Reaktion auf regionale Marktdynamiken und ihre Fähigkeit, kostengünstige Lösungen anzubieten, haben es ihnen ermöglicht, ihre Marktpositionen zu behaupten. Darüber hinaus erkunden diese regionalen Unternehmen zunehmend Exportmöglichkeiten, um ihren Fußabdruck über die heimischen Märkte hinaus zu erweitern und damit den Wettbewerb auf der globalen Bühne zu intensivieren.

Innovation in der Branche nimmt eine neue Richtung. Der Schwerpunkt liegt nun auf der Steigerung der Funktionalität nativer Stärke ohne Rückgriff auf chemische Modifikationen. Techniken wie Ultraschallbehandlung, Tempern und kontrollierte Wärme-Feuchtigkeits-Anwendungen werden eingesetzt, um gewünschte Eigenschaften zu erzielen, die früher chemische Methoden erforderten. Diese Verschiebung entspricht nicht nur der wachsenden Verbraucherpräferenz für Zutaten mit sauberem Etikett, sondern stärkt auch die Schutzrechtslandschaft der Branche. Unternehmen investieren aktiv in Forschung, um proprietäre Technologien zu entwickeln, die die Leistung nativer Stärke in verschiedenen Anwendungen verbessern, einschließlich Lebensmittel und Getränke, Pharmazeutika und Industriesektoren. Der Fokus auf Lösungen mit sauberem Etikett treibt auch Kooperationen zwischen Herstellern und Endnutzern voran, um Produkte gemeinsam zu entwickeln, die mit sich entwickelnden Verbrauchertrends übereinstimmen.

Marktführer für native Stärke

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

Tate & Lyle PLC

Roquette Frères S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: KMC, ein dänischer bauerngenossenschaftlicher Stärkespezialist, hat eine Partnerschaft mit dem britischen Unternehmen Daymer Ingredients geschlossen, um die Reichweite seiner nativen Kartoffelstärken im Vereinigten Königreich zu erweitern. Die Zusammenarbeit wird später funktionelle und modifizierte Varianten umfassen und die Entwicklung von Produkten mit sauberem Etikett, pflanzenbasierter und allergenfreier Zusammensetzung unterstützen.

- April 2025: Ulrick & Short hat Synergie A eingeführt, eine Reihe nativer Stärken, die eine Verdickung und Stabilisierung mit sauberem Etikett bieten soll, indem physikalische Verarbeitung eingesetzt wird, um die Funktionalität zu verbessern und dabei den nativen Status beizubehalten.

- Juni 2024: Daymer Ingredients hat eine Vereinbarung mit AKV, einem dänischen Hersteller, der auf Kartoffelzutaten spezialisiert ist, unterzeichnet, um seine nativen und funktionellen Kartoffelstärken mit sauberem Etikett im gesamten Vereinigten Königreich zu vermarkten. Diese Zusammenarbeit unterstreicht Daymers Engagement, Lebensmittelherstellern eine Reihe natürlicher und nachhaltiger Zutaten bereitzustellen, darunter Fasern, Stärken, Malzextrakte, Proteine, Mehle und Gummis.

- Februar 2024: Ingredion hat seine erste funktionelle native Stärke, NOVATION® Indulge 2940, vorgestellt. Diese Stärke mit sauberem Etikett verfügt über Geliereigenschaften und ein verbessertes Mundgefühl. Sie ist für gesundheitsbewusste Verbraucher konzipiert und bietet eine etikettenfreundliche Zutat mit einer genussvollen, pflanzenbasierten Textur in Lebensmittelprodukten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für native Stärke als den weltweiten Umsatzwert von unmodifizierten Stärken, die aus Mais, Weizen, Maniok, Kartoffel, Reis und anderen botanischen Quellen extrahiert werden und in Lebensmittel-, Pharma- oder Industriequalität für den unmittelbaren Einsatz in fertigen Lebensmitteln, Getränken, Pharmazeutika, Papier, Klebstoffen, Textilien und Biokunststoffprodukten verkauft werden. Modifizierte oder vorgelatinierte Stärken werden nur zum Kontext herangezogen und sind nicht in der Bewertung enthalten.

Umfangsausschluss: Native Stärke, die intern von vertikal integrierten Nassmahlern vor einem externen Verkauf verbraucht wird, ist von der Basislinie ausgeschlossen.

Segmentierungsübersicht

- Nach Quelle

- Mais

- Weizen

- Kartoffel

- Tapioka

- Andere Quellen

- Nach Form

- Pulver

- Flüssig

- Nach Anwendung

- Lebensmittel und Getränke

- Pharmazeutika

- Körperpflege und Kosmetik

- Tierfutter

- Papier und Wellpappe

- Andere Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Rest von Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Spanien

- Frankreich

- Italien

- Niederlande

- Schweden

- Polen

- Belgien

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Rest von Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Rest von Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Ägypten

- Marokko

- Türkei

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Laut Mordor-Analysten halfen Interviews mit Snackherstellern, Generika-Arzneimittelformulierern, asiatischen Handelshäusern und Logistikmaklern dabei, Importparitätspreise zu verifizieren, den Schwung bei sauberen Etiketten zu messen und Auslastungsquoten in verschiedenen Regionen zu verfeinern.

Sekundärforschung

Wir haben zentrale Angebots-Nachfrage-Indikatoren aus öffentlichen Datensätzen wie FAOSTAT-Ernteergebnissen, UN-Comtrade-Codes 1108 und 3505, USDA-Mais- und Maniokbilanzen sowie Eurostat-PRODCOM-Stärkeproduktionsdateien bezogen. Regulatorische Kurzberichte der Europäischen Behörde für Lebensmittelsicherheit und der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, Patentanalysen über Questel sowie Jahresberichte führender Nassmahlunternehmen bereicherten Preis- und Endverwendungshinweise. Unternehmens-10-K-Berichte, Verbandsveröffentlichungen (zum Beispiel Starch Europe) und über Dow Jones Factiva bezogene, faktengeprüfte Medien rundeten das Sekundärbild ab. Diese Liste ist illustrativ, und viele weitere Quellen flossen in die Datenerhebung und -validierung ein.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einer Top-down-Rekonstruktion, die FAO-Produktion, Nettohandel und durchschnittlichen Verkaufspreis mit dem gesamten adressierbaren Wert verknüpft, und verwenden dann Lieferanten-Stichprobenerhebungen sowie Kanalprüfungen zur Bestätigung der Gesamtwerte. Zu den Schlüsselvariablen gehören Rohstofferntevolumen, Stärkeextraktionsausbeute, Ab-Werk-Durchschnittsverkaufspreis, Penetration in Lebensmittelqualität und Biokunststoffadoptionsraten; diese fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wo Bottom-up-Volumina undurchsichtig sind, schließen gleitende Dreijahresdurchschnitte, die an Importdaten benchmarkt werden, Lücken.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben werden Varianzprüfungen gegenüber historischen Preisbändern, Vergleichszahlen und früheren Ausgaben unterzogen, bevor eine zweistufige Analytikerprüfung erfolgt. Wir aktualisieren alle zwölf Monate und geben Zwischenaktualisierungen nach wesentlichen Markterschütterungen heraus, damit Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Basislinie für native Stärke Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche funktionale Umfänge, Preisanker und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Abweichungstreibern gehören die Auslassung industrieller Qualitäten, die Unterschätzung der stark wachsenden asiatischen Nachfrage, die Abhängigkeit von Rohstoffpreisen ohne Ertragsanpassungen und langsamere Aktualisierungszyklen; jeder davon komprimiert oder bläht konkurrierende Gesamtwerte im Vergleich zu unserer ausgewogenen Sichtweise auf.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 24,71 Mrd. | ||

| 7,75 Mrd. | Globale Unternehmensberatung A | Nur Lebensmittelendverwendungen, statischer Durchschnittsverkaufspreis |

| 1,50 Mrd. | Regionale Unternehmensberatung B | Begrenzte Geografie, veraltetes Basisjahr |

| 0,15 Mrd. | Fachzeitschrift C | Fokus auf Pharmaqualität, schließt Massenstärke aus |

Diese Vergleiche bestätigen, dass Mordors disziplinierte Umfangsfestlegung, Live-Preisverfolgung und jährlicher Aktualisierungszyklus eine transparente, reproduzierbare Basislinie liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für native Stärke im Jahr 2026?

Der Markt für native Stärke beläuft sich im Jahr 2026 auf USD 25,96 Milliarden mit einer prognostizierten CAGR von 5,05 % bis 2031.

Welche Region führt den Markt für native Stärke an?

Asien-Pazifik hält im Jahr 2025 mit 31,94 % den größten Anteil, angetrieben durch hohe Lebensmittelverarbeitungsaktivitäten und reichliche Mais- und Maniokversorgung.

Welche Quelle dominiert die Produktion nativer Stärke?

Mais macht 78,62 % des globalen Marktes aus, aufgrund der gut etablierten Nassmahlinfrastruktur und wettbewerbsfähiger Rohstoffpreise.

Welche technologischen Fortschritte prägen den Markt?

Ultraschallunterstützte Extraktion, Tempern und kontrollierte Wärme-Feuchtigkeits-Behandlungen verbessern die funktionelle Leistung und bewahren dabei den nativen Status, was die Expansion in Premium-Anwendungen ermöglicht.

Seite zuletzt aktualisiert am: