Kartoffelstärke-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.54 Milliarden US-Dollar |

| Marktgröße (2031) | 6.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kartoffelstärke-Marktanalyse von Mordor Intelligence

Die Größe des Kartoffelstärke-Marktes wird voraussichtlich von 4,29 Milliarden USD im Jahr 2025 auf 4,54 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 6,14 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,22 % über den Zeitraum 2026–2031 entspricht. Die Expansion des Marktes wird durch Lebensmittelhersteller angetrieben, die darauf abzielen, Clean-Label-Anforderungen mit funktionaler Leistung in Einklang zu bringen. Dieser Trend ist besonders bedeutsam, da Präzisionsfermentationsplattformen zunehmend Sorten mit extrem niedrigem Proteingehalt als mikrobiellen Nährstoff einsetzen. Spezielle Kartoffelstärkesorten, die für die Beständigkeit gegenüber Retortenzyklen, Hochscherverarbeitung und wiederholten Gefrier-Tau-Vorgängen ausgelegt sind, ersetzen in Anwendungen wie Soßen, Fertiggerichten und pflanzlichem Käse die handelsübliche native Stärke. Darüber hinaus sind Bio-Zertifizierung und Non-GMO-Positionierung zu entscheidenden preisresistenten Faktoren in Kategorien wie Babynahrung, Premium-Backwaren und Milchalternativen geworden. Das Wettbewerbsumfeld wird zunehmend anspruchsvoller, da Tapioka- und Erbsenstärken ähnliche Schmelz-Dehn- und Klarheitseigenschaften zu geringeren Kosten bieten. Dieser Wettbewerb treibt Kartoffelstärkelieferanten dazu an, sich auf die Verbesserung der Prozesseffizienz, die Innovation resistenter Stärken und die Umsetzung von Nachhaltigkeitsverbesserungen zu konzentrieren.

Wichtigste Erkenntnisse des Berichts

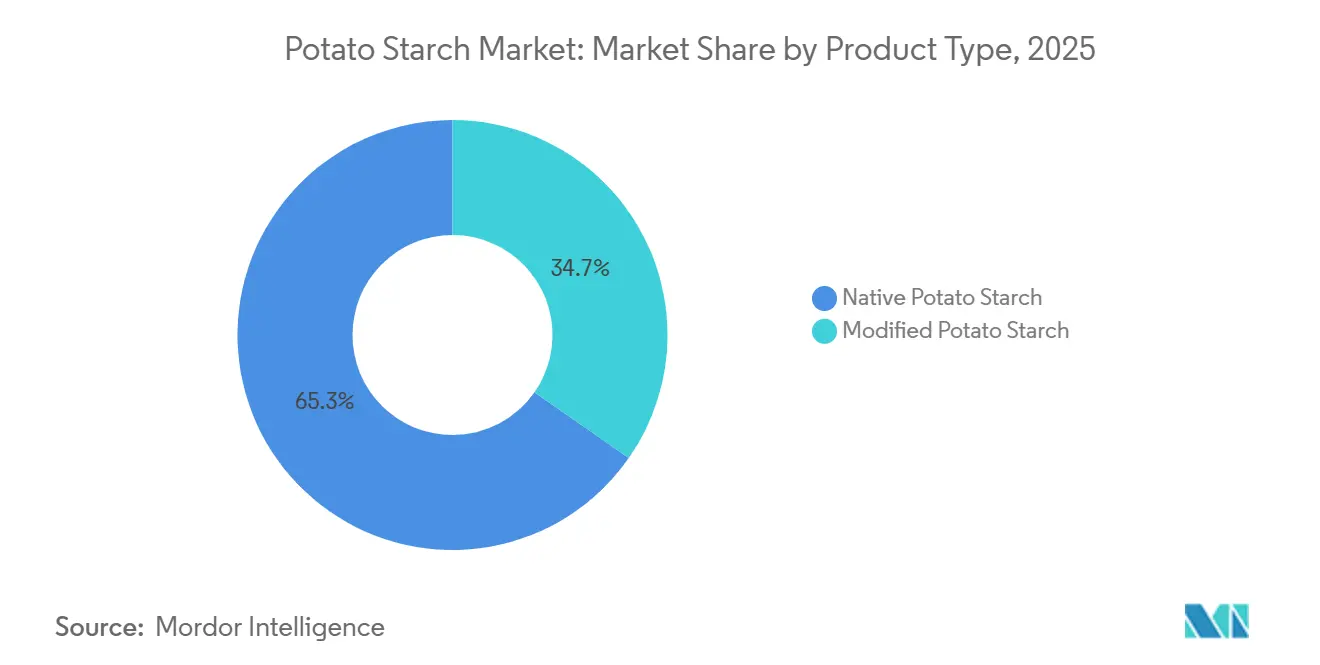

- Nach Produkttyp führte native Kartoffelstärke mit einem Marktanteil von 64,96 % im Jahr 2025, während modifizierte Varianten bis 2031 mit einer CAGR von 7,82 % wachsen.

- Nach Art entfielen konventionelle Sorten im Jahr 2025 auf einen Anteil von 87,56 % an der Kartoffelstärke-Marktgröße, während biologische Sorten bis 2031 voraussichtlich eine CAGR von 7,95 % erzielen werden.

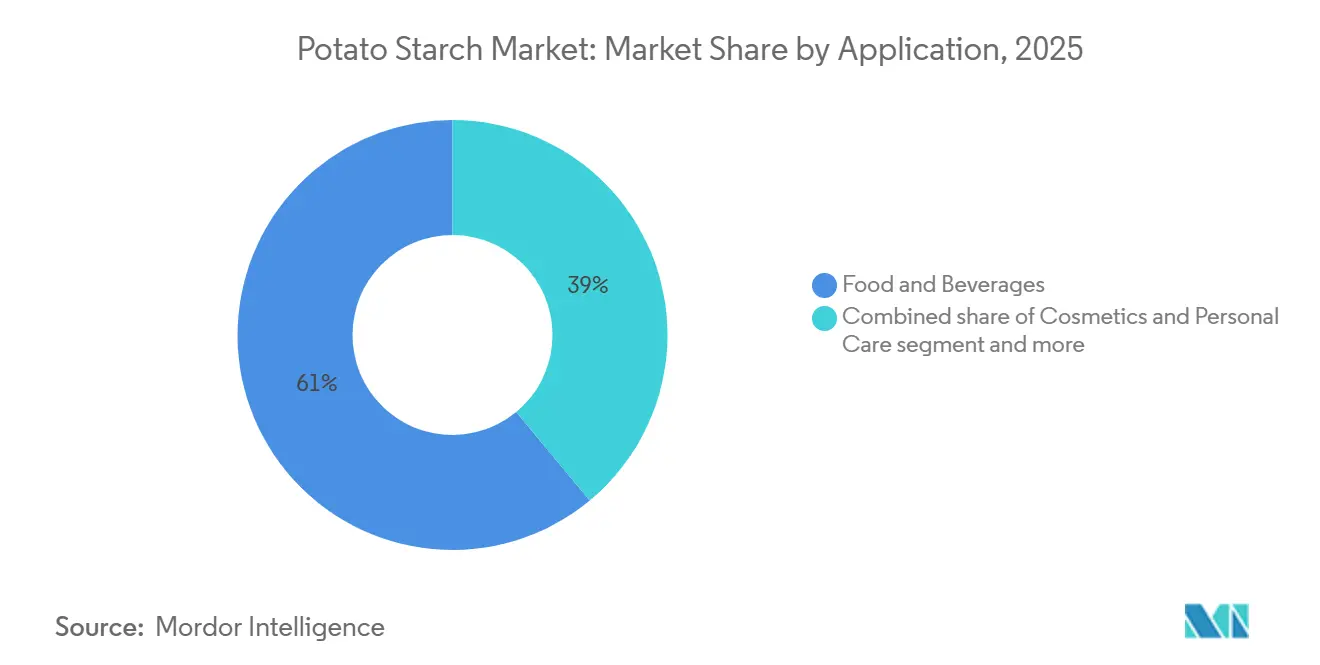

- Nach Anwendung hielt der Bereich Lebensmittel und Getränke im Jahr 2025 einen Umsatzanteil von 61,02 %, während der Bereich Kosmetik und Körperpflege bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen wird.

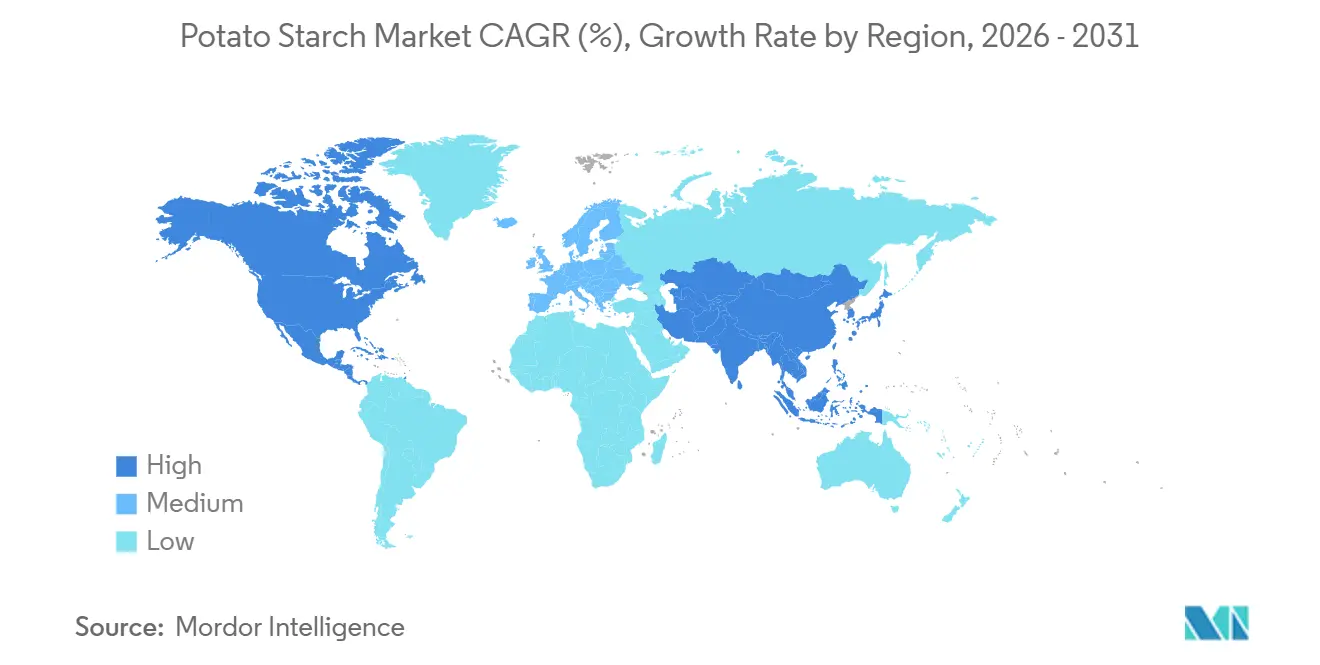

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Anteil von 41,09 % am Kartoffelstärke-Markt; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,57 % zwischen 2026 und 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kartoffelstärke-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beliebtheit glutenfreier Zutaten | +0.8% | Global, mit Schwerpunkt in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten | +1.2% | Global, am stärksten in städtischen Zentren im Asien-Pazifik-Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung pflanzlicher und veganer Zutaten | +1.0% | Nordamerika, Europa, städtische Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Extraktion und Verarbeitung | +0.7% | Europa (Deutschland, Niederlande, Belgien), Nordamerika | Langfristig (≥ 4 Jahre) |

| Bio- und Non-GMO-Positionierung | +0.6% | Nordamerika, frühe Verbreitung in Australien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Stärke mit extrem niedrigem Proteingehalt als Nährstoff für die Präzisionsfermentation | +0.5% | Nordamerika, Singapur, Israel (Zentren der Präzisionsfermentation) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beliebtheit glutenfreier Zutaten

Formulierer glutenfreier Produkte setzen zunehmend auf Kartoffelstärke aufgrund ihrer hervorragenden Wasserbindungskapazität und ihres neutralen Geschmacks. Dieser Ansatz hilft dabei, die zarte Krume und die Feuchtigkeitsretention zu replizieren, die typischerweise durch Weizengluten bereitgestellt werden. Die Substitution von 10–20 % der Zutaten durch Kartoffelstärke in glutenfreiem Brot und Kuchen ermöglicht es Formulierern, eine angenehme Textur zu erzielen und gleichzeitig das pastöse Mundgefühl zu vermeiden, das häufig mit Mais- oder Reisstärken verbunden ist. Darüber hinaus bietet Kartoffelstärke Anti-Staling-Eigenschaften, die die Haltbarkeit verpackter Backwaren verlängern. Ihre funktionalen Vorteile sind besonders bedeutsam bei gefrorenen glutenfreien Produkten, wo ihre Gefrier-Tau-Stabilität Synärese verhindert und die strukturelle Integrität entlang der Kühlkette während der Distribution bewahrt. Laut der Zöliakie-Stiftung werden bis 2025 mehr als 70 % der Personen mit Zöliakie undiagnostiziert bleiben, ohne dass Behandlungen jenseits einer glutenfreien Ernährung verfügbar sind[1]Quelle: Zöliakie-Stiftung, „JAHRESBERICHT 2025”, celiac.org. Die Verbreitung von Zöliakie in westlichen Bevölkerungen, verbunden mit der wachsenden Verbreitung glutenfreier Ernährung aus wahrgenommenen gesundheitlichen Vorteilen, erweitert den Markt. Diese Entwicklung umfasst nicht nur diagnostizierte Patienten, sondern auch gesundheitsbewusste Verbraucher, die bereit sind, einen Aufpreis für Clean-Label-Backalternativen zu zahlen. Durch die Mischung von Kartoffelstärke mit Tapioka- oder Maisstärken können Formulierer ein optimales Gleichgewicht erzielen. Diese Kombination integriert die starre Struktur von Mais mit der Elastizität der Kartoffel und ermöglicht die Entwicklung von Mehrstärkesystemen, die sowohl sensorische als auch verarbeitungstechnische Anforderungen in Hochvolumen-Produktionslinien für glutenfreie Produkte erfüllen.

Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten

Urbanisierung und die Zunahme von Haushalten mit zwei Einkommen treiben die Nachfrage nach verzehrfertigen Mahlzeiten, Tiefkühlgerichten und haltbaren Suppen an. Diese Produkte sind auf Stärken angewiesen, die Retortsterilisation, Gefrier-Tau-Zyklen und eine verlängerte Lagerung bei Umgebungstemperatur ohne Retrogradation oder Synärese standhalten können. Im Jahr 2024 berichtete die Weltbank, dass 57,7 % der Weltbevölkerung in städtischen Gebieten lebten[2]Quelle: Weltbank, „Weltbevölkerungsdatenblatt”, worldbank.org. Kartoffelstärke mit ihrem hohen Amylopektingehalt (75–80 % Amylopektin gegenüber 20–25 % Amylose) bildet glatte, glänzende Gele mit minimaler Synärese. Diese Eigenschaft macht sie zum bevorzugten Verdickungsmittel für Premium-Soßen, Bratensaucen und Joghurt auf Milchalternativbasis, wo visuelle Attraktivität und löffelüberzugsfähige Viskosität wichtige Qualitätsindikatoren für Verbraucher sind. Die wachsende Mittelschicht im Asien-Pazifik-Raum, insbesondere in China und Indien, steigert die Nachfrage nach westlichen Convenienceprodukten wie Instant-Nudeln, Snackriegeln und mikrowellengeeigneten Currys. Diese Produkte nutzen die Dispergierbarkeit und die Niedrigtemperaturgelatinierung (58–65 °C) der Kartoffelstärke, um eine schnelle Hydratation und eine gleichmäßige Textur bei der industriellen Chargenverarbeitung zu gewährleisten. Verarbeiter schätzen Kartoffelstärke für ihren neutralen pH-Wert (5–7) und das Fehlen von Fehlaromen, was die Formulierung in herzhaften und süßen Anwendungen vereinfacht, ohne dass Maskierungsmittel oder Geschmacksanpassungen erforderlich sind. Der Wandel vom traditionellen Kochen zu Convenienceprodukten ist besonders in Städten der zweiten und dritten Kategorie in Asien spürbar. In diesen Gebieten ermöglichen die Expansion des modernen Einzelhandels und Verbesserungen der Kühlketteninfrastruktur eine großflächige Tiefkühlkostverteilung. Dieser Trend treibt ein anhaltendes Wachstum der Nachfrage nach funktionellen Stärken an, die dazu beitragen, Restaurantqualität in zu Hause aufgewärmten Mahlzeiten zu liefern.

Wachsende Verbreitung pflanzlicher und veganer Zutaten

Kartoffelstärke, bekannt für ihre filmbildenden und gelierenden Eigenschaften, löst technische Herausforderungen bei pflanzlichen Milch- und Fleischalternativen, darunter Emulsionsstabilität, Käseschmelz und -dehnung sowie Feuchtigkeitsbindung bei Burgern. KMCs CheeseMaker CF66, eingeführt im November 2024 und Finalist bei den Fi Innovation Awards 2024, ermöglicht es Formulierern, bis zu 8 % Pflanzenprotein (aus Erbsen und Ackerbohnen) in veganen Käse einzuarbeiten und dabei Schmelz- und Dehneigenschaften ähnlich wie bei Milchmozzarella beizubehalten. Avebes ETENIA, eine thermoreversible Kartoffelstärke, ermöglicht eine 1%ige Einarbeitung, um 3 % Milchfett oder 1 % Milchprotein sowohl in Milch- als auch in Milchalternativformulierungen zu ersetzen. Dieser Ansatz reduziert die Zutatenkosten und bewahrt gleichzeitig ein cremiges Mundgefühl und Clean-Label-Attraktivität. Kartoffelstärke kommt auch pflanzlichem Fleisch zugute, da ihre Wasserhaltekapazität von 74,95 % (wie durch begutachtete Studien belegt) Feuchtigkeit beim Kochen bindet und die trockene, krümelige Textur mildert, die historisch die Akzeptanz von Fleischanaloga eingeschränkt hat. Da die Präzisionsfermentation die Produktion tierfreier Proteine hochskaliert, steigt die Nachfrage nach Kartoffelstärke mit extrem niedrigem Proteingehalt (weniger als 0,1 % Protein). Diese Stärke dient als Kohlenstoff- und Stickstoffquelle für die mikrobielle Fermentation und schafft ein Nischen-, aber hochpreisiges Segment. Dieses Segment erzielt Premiumpreise und sichert langfristige Liefervereinbarungen mit Biotech-Startups, die Milch- und Eiproteine der nächsten Generation entwickeln. Im Jahr 2025 berichtete das Good Food Institute, dass 24 % der Amerikaner häufige oder gelegentliche Konsumenten von pflanzlichem Fleisch waren und es mindestens einmal im Monat aßen[3]Quelle: Good Food Institute, Verbraucher-Schnappschuss-Pflanzliches-Fleisch-in-den-USA,

gfi.org. Diese Verbrauchstrends unterstreichen die wachsende Bedeutung von Kartoffelstärke im expandierenden Sektor pflanzlicher Lebensmittel.

Technologische Fortschritte bei Extraktion und Verarbeitung

Von 2024 bis 2026 verdeutlicht die Patentaktivität einen wachsenden Fokus auf Spezialstärken mit maßgeschneiderten Funktionalitäten. Im Jahr 2025 erhielt Roquette ein US-Patent (12.247.088), das ein Wärmemodifikationsverfahren beschreibt. Dieses Verfahren erhöht den Gehalt an resistenter Stärke auf 60–66 % und zielt auf Darmgesundheitsanwendungen in funktionellen Lebensmitteln und Tierernährung ab, wo präbiotische Fasern zu Premiumpreisen gehandelt werden. Ebenso führt ein chinesisches Patent (CN111171163A) Hydrozyklontrennerkonfigurationen ein. Diese Konfigurationen verbessern die Stärkereinheit auf über 99 %, während der Wasserverbrauch durch die Rückführung von Prozessströmen reduziert wird. Dieser Ansatz erfüllt die hohen Qualitätsstandards für pharmazeutische Hilfsstoffe und begegnet Nachhaltigkeitsherausforderungen in wasserarmen Regionen. Die fortschrittliche Automatisierung des Reaktors gewährleistet Chargen-zu-Chargen-Konsistenz durch Minimierung menschlicher Fehler, was für pharmazeutische Stärken entscheidend ist. Diese Stärken müssen die strengen Anforderungen der USP- und Europäischen Pharmakopöe-Monographien hinsichtlich Quellkraft (40,74 g/g), Wasserhaltekapazität und Löslichkeit erfüllen. Darüber hinaus nimmt die Einführung geschlossener Wasserkreislaufsysteme und enzymbasierter Modifikationen, die die chemische Vernetzung ersetzen, zu. Diese Fortschritte ermöglichen es Verarbeitern, „Clean-Label-modifizierte Stärken” herzustellen, die der Verbrauchernachfrage nach minimaler Verarbeitung gerecht werden und gleichzeitig die für die industrielle Lebensmittelproduktion wesentliche Gefrier-Tau-Stabilität und Scherbeständigkeit aufrechterhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohkartoffelpreise | -0.9% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Stärken (Mais, Maniok, Weizen) | -1.1% | Global, am stärksten im Asien-Pazifik-Raum und in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Kostenbelastung durch EU-Acrylamidminderung für Pommes-frites- und Backwarenprozessoren | -0.4% | Europa | Mittelfristig (2–4 Jahre) |

| Langsame, kostenintensive Zertifizierungspipeline für biologische Kartoffelstärke | -0.3% | Nordamerika und EU, aufkommend in Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohkartoffelpreise

Daten des FAO AgriPrice Monitor zeigen, dass die Kartoffelpreise bis Juni 2026 im Jahresvergleich um 12,4 % gestiegen sind. Verarbeitungskartoffeln in der EU erreichten 28,70 EUR pro 100 kg, was einem Anstieg von 9,2 % entspricht, während die US-amerikanischen Chipping-Stock-Preise um 14,6 % auf 32,40 USD pro Hundredweight stiegen. Diese Preiserhöhungen haben die Margen der Stärkeverarbeiter unter Druck gesetzt und einige Betreiber dazu veranlasst, minderwertige Knollen von der Stärkeextraktion auf Tierfutter oder Biogasproduktion umzuleiten. Klimabedingte Ertragsunterbrechungen, wie Dürren in wichtigen europäischen Anbauregionen und übermäßige Niederschläge in Nordamerika, reduzierten die Durchschnittserträge. Darüber hinaus übertrafen Nachernteverluste, die durch Lagerfäule und mechanische Beschädigungen beim Handling verursacht wurden, die historischen Normen. Während des Preisanstiegs 2026 erlitten Verarbeiter mit Festpreisverträgen mit langer Laufzeit Margenerosion, während diejenigen, die auf Spotkäufe angewiesen waren, steigende Inputkosten verzeichneten, die ihre Fähigkeit übertrafen, diese an Lebensmittelhersteller weiterzugeben, die an jährliche Liefervereinbarungen gebunden waren. Die Verderblichkeit von Kartoffeln und ihre Lagerbeschränkungen – 6 bis 9 Monate unter kontrollierten Bedingungen – verschärfen die Volatilität zusätzlich. Im Gegensatz zu Getreide, das mehrere Jahre gelagert werden kann, können Kartoffeln nicht bevorratet werden, um Preisschwankungen abzupuffern.

Wettbewerb durch alternative Stärken (Mais, Maniok, Weizen)

Thailand exportiert jährlich 5,3 Millionen Tonnen Tapiokastärke, was 47 % des globalen Maniokstärkehandels entspricht. Diese Tapiokastärke, die 15–25 % günstiger als Kartoffelstärke ist, zeichnet sich durch einen neutralen Geschmack, hohe Klarheit und überlegene Gefrier-Tau-Stabilität aus. Infolgedessen gewinnt sie Marktanteile in Sektoren wie Tiefkühlfertiggerichten, veganem Käse und Snack-Beschichtungen, wo ihre funktionale Leistung effektiv mit modifizierten Mischungen repliziert werden kann. Der Asien-Pazifik-Raum trägt etwa 72 % der nativen Tapiokastärkeproduktion bei. Der globale Maniokanbau übersteigt 313 Millionen Tonnen und konzentriert sich hauptsächlich in tropischen Regionen wie Thailand, Vietnam, Indonesien und Nigeria. Diese Regionen profitieren von ganzjährigen Wachstumszyklen und niedrigeren Arbeitskosten, was einen strukturellen Kostenvorteil gegenüber der Kartoffelproduktion in gemäßigten Zonen bietet. Maisstärke, obwohl sie eine schlechtere Gefrier-Tau-Stabilität aufweist und zur Opazität neigt, dominiert Hochvolumen-Rohstoffanwendungen wie Papierleimung, Textilveredelung und Klebstoffe aufgrund ihrer geringeren Kosten und der Skaleneffekte integrierter Mais-Nassmahlbetriebe, die auch Süßungsmittel, Ethanol und Tierfutter produzieren. Modifizierte Tapiokastärken ersetzen zunehmend Kartoffelstärke in pflanzlichen Käseanwendungen. Ingredions PURITY® P Erbsenstärke sowie andere Tapioka-basierte Texturmittel liefern vergleichbare Schmelz-Dehn-Eigenschaften zu geringeren Formulierungskosten. Dieser Trend drängt Kartoffelstärkelieferanten dazu, Clean-Label-Positionierung und Bio-Zertifizierung statt funktionaler Überlegenheit zu betonen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Modifizierte Varianten gewinnen an Bedeutung, da Verarbeiter Retortstabilität fordern

Prognosen zeigen, dass modifizierte Kartoffelstärke bis 2031 eine robuste CAGR von 7,82 % erzielen wird, was das Gesamtwachstum des Kartoffelstärke-Marktes deutlich übertrifft. Dieses Wachstum ist in erster Linie auf die überlegene Leistung enzymbehandelter und oxidierter Sorten zurückzuführen, die eine außergewöhnliche Widerstandsfähigkeit gegenüber Sterilisation, Scherkräften und Gefrier-Tau-Zyklen zeigen. Emslands innovativer ROxy-Reaktor spielt in diesem Segment eine entscheidende Rolle, indem er die Produktion von Spezialstärken verbessert und gleichzeitig den Energieverbrauch um 12 % reduziert. Dieser Fortschritt positioniert Emsland als kostenkonkurrenzfähigen Lieferanten auf dem Markt. Darüber hinaus hat Roquettes bahnbrechendes Patent auf resistente Stärke den RS2-Gehalt auf 66 % erhöht, was dem Unternehmen ermöglicht, in hochpreisige Nischen wie Darmgesundheit und Tierernährung vorzudringen, die beide Premiumpreise erzielen.

Im Jahr 2025 behauptete native Kartoffelstärke einen dominanten Umsatzanteil von 64,96 %, getrieben durch ihre starke Attraktivität in Clean-Label-Anwendungen, insbesondere in glutenfreien Backwaren und Babynahrung. Die erwartete Streichung von biologischer Maisstärke in den USA dürfte dieses Segment weiter stärken. Unmodifizierte Kartoffelstärkesorten stehen jedoch vor Einschränkungen, wie der Anfälligkeit für Retrogradation, die ihren Einsatz in Tiefkühlgerichten begrenzt. Um diesen Herausforderungen zu begegnen, setzen Verarbeiter auf eine Dual-Sourcing-Strategie, die die etikettfreundliche Einfachheit nativer Stärke mit der funktionalen Zuverlässigkeit modifizierter Stärke kombiniert. Dieser ausgewogene Ansatz wird voraussichtlich bis 2031 ein wichtiger Trend auf dem Markt bleiben.

Nach Art: Bio-Zertifizierung erschließt Premiumpreise trotz Angebotsengpässen

Biologische Kartoffelstärke wird voraussichtlich mit einer robusten CAGR von 7,95 % wachsen, angetrieben durch die steigende Nachfrage nach verifizierten Non-GMO-Zutaten in Anwendungen wie Babynahrung, Premium-Backwaren und pflanzlichen Milchalternativen. Nordeuropa dominiert die Angebotslandschaft und nutzt genossenschaftliche Geschäftsmodelle und Subventionen der Gemeinsamen Agrarpolitik (GAP), um die mit dem Übergang zur biologischen Produktion verbundenen Risiken zu reduzieren.

Konventionelle Kartoffelstärke, die im Jahr 2025 einen Marktanteil von 87,56 % ausmachte, profitiert weiterhin von Skaleneffekten. Herausforderungen wie Ertragsvariabilität und die Durchsetzung strengerer Nachhaltigkeitsvorschriften zwingen Verarbeiter jedoch dazu, ihre Portfolios in Spezial- und Bioproduktlinien zu erweitern. Diese strategische Diversifizierung hilft, Risiken im Zusammenhang mit Rohstoffversorgungsunterbrechungen und Gewinnmargendrücken zu mindern.

Nach Anwendung: Kosmetik boomt, da talkfreie Formulierungen an Bedeutung gewinnen

Im Jahr 2025 trug der Lebensmittel- und Getränkesektor 61,02 % des Gesamtumsatzes bei, was die umfangreiche Vielseitigkeit von Kartoffelstärke in verschiedenen Anwendungen unterstreicht. Dazu gehört ihr Einsatz in Soßen, Milchalternativen, Fleischbindemitteln und glutenfreien Backwaren. Ein bemerkenswertes Beispiel ist KMCs CheeseMaker CF66, eine spezialisierte funktionale Sorte, die die Einarbeitung von bis zu 8 % Pflanzenprotein in vegane Käseformulierungen ermöglicht und die expandierenden und innovativen Anwendungsfälle von Kartoffelstärke hervorhebt.

Im Kosmetik- und Körperpflegesektor, der voraussichtlich mit einer CAGR von 6,86 % wachsen wird, ersetzen Kartoffelstärkepulver zunehmend Talk. Diese Pulver absorbieren nicht nur effektiv Öl, sondern verleihen der Haut auch eine glatte, seidig weiche Textur und steigern die Produktattraktivität. Darüber hinaus verbessern hydrierte Derivate der Kartoffelstärke die Tragbarkeit von dekorativer Kosmetik, während ihre biologisch abbaubare Natur mit der wachsenden Nachfrage nach umweltfreundlichen und nachhaltigen Produktdesigns übereinstimmt. Darüber hinaus bieten Nischenmärkte wie Pharmazeutika und Tierfutter inkrementelle Wachstumschancen. Dies zeigt sich besonders in der steigenden Nachfrage nach resistenten Stärkefraktionen und Proteinkonzentraten, die aus Prozessnebenprodukten gewonnen werden und die Anwendungen von Kartoffelstärke weiter diversifizieren.

Geografische Analyse

Im Jahr 2025 entfielen auf Europa 41,09 % des globalen Kartoffelstärke-Marktanteils. Diese Dominanz wurde durch Produktionszentren in Nord- und Westeuropa gestützt, insbesondere in Deutschland, den Niederlanden, Belgien und Polen. Diese Länder tragen erheblich zur globalen Kartoffelstärkeproduktion bei und profitieren von genossenschaftlichen Verarbeitungsmodellen, der Nähe zu hochwertigen Lebensmittel- und Pharmakunden sowie Subventionen im Rahmen der Gemeinsamen Agrarpolitik der EU, die biologische Übergänge und nachhaltige Landwirtschaftspraktiken fördern. Darüber hinaus legte die Verordnung (EU) 2017/2158 Acrylamidminderungsbenchmarks von 500 µg/kg für Pommes frites und 750 µg/kg für Kartoffelchips fest. Diese Verordnung verpflichtet Verarbeiter zur Umsetzung von Maßnahmen wie Niedrigtemperaturblanchieren, Asparaginase-Enzymvorbehandlung und sorgfältiger Sortenwahl. Diese Compliance-Kosten belasten jedoch kleinere Pommes-frites- und Backwarenprozessoren unverhältnismäßig stark, insbesondere in Süd- und Osteuropa.

Zwischen 2026 und 2031 wird der Asien-Pazifik-Raum voraussichtlich mit einer bemerkenswerten CAGR von 7,57 % wachsen, der schnellsten unter allen Regionen. Dieses Wachstum wird durch Urbanisierung, steigende Mittelklasseeinkommen und eine zunehmende Nachfrage nach westlichen Convenienceprodukten wie Instant-Nudeln, Tiefkühlgerichten und Snackriegeln angetrieben. Diese Produkte erfordern Stärken mit schneller Hydratation, Gefrier-Tau-Stabilität und gleichmäßiger Textur für die industrielle Verarbeitung. China und Indien bieten die größten Wachstumschancen, wobei Städte der zweiten und dritten Kategorie eine rasche Expansion des modernen Einzelhandels und der Kühlketteninfrastruktur erleben. Diese Entwicklungen ermöglichen eine großflächige Tiefkühlkostverteilung und treiben eine anhaltende Nachfrage nach funktionellen Stärken an. Die Region steht jedoch vor starkem Wettbewerb durch Tapiokastärke. Thailand, das jährlich 5,3 Millionen Tonnen exportiert und 47 % des globalen Maniokstärkehandels repräsentiert, bietet einen neutralen Geschmack und überlegene Gefrier-Tau-Stabilität. Mit Preisen, die 15–25 % unter denen von Kartoffelstärke liegen, gewinnt Tapioka Marktanteile in Tiefkühlfertiggerichten und veganen Käseanwendungen, wo ihre funktionalen Eigenschaften Kartoffelstärke ersetzen können. Das Wachstum der Region wird davon abhängen, dass Kartoffelstärkelieferanten sich durch Bio-Zertifizierungen, Spezialmodifikationen wie resistente und vorgelatinierte Stärken sowie Partnerschaften mit Präzisionsfermentationsplattformen differenzieren, die tierfreie Proteine entwickeln, die Stärke mit extrem niedrigem Proteingehalt als Fermentationsnährstoff benötigen.

Nordamerika, Südamerika sowie der Nahe Osten und Afrika entwickeln sich zu Wachstumsregionen. Nordamerika profitiert von seiner etablierten Lebensmittelverarbeitungsinfrastruktur, Exportmärkten für Spezialprodukte auf Kartoffelbasis und der frühen Einführung von Präzisionsfermentationstechnologien, die eine Nischennachfrage nach Stärke mit extrem niedrigem Proteingehalt als mikrobiellem Nährstoff antreiben. So kündigte Ingredion beispielsweise eine Investition von 50 Millionen USD in sein Werk in Cedar Rapids, Iowa an, das auf Spezialindustriestärken für die Verpackungs- und Papierherstellungsindustrie abzielt. Diese Investition unterstreicht eine Verlagerung hin zu biologisch abbaubaren Verpackungen und Materialien der Kreislaufwirtschaft. In Südamerika steht die Kartoffelstärkeindustrie vor Herausforderungen wie fragmentierter Produktion, Infrastrukturbeschränkungen und Wettbewerb durch Maniok- und Maisstärken. Der Nahe Osten und Afrika kämpfen unterdessen mit Angebotsengpässen aufgrund von Wasserknappheit, begrenzter Kühlketteninfrastruktur und Abhängigkeit von Importen zur Deckung der Inlandsnachfrage. Eine regulatorische Änderung des USDA National Organic Standards Board, das plant, konventionelle Maisstärke bis 2027 von der Nationalen Liste zu streichen, wird voraussichtlich kurzfristig die Nachfrage nach biologischer Kartoffelstärke in Nordamerika ankurbeln. Angebotsengpässe und ein Preisaufschlag von 20–30 % gegenüber konventionellen Sorten könnten jedoch Herausforderungen darstellen.

Wettbewerbslandschaft

Der Kartoffelstärke-Markt weist eine moderate Fragmentierung auf. Unternehmen wie Royal Avebe, Emsland Group und Cargill halten bedeutende Marktanteile. Ihre Dominanz resultiert aus ihren umfangreichen Betriebsgrößen, fortschrittlichen Verarbeitungskapazitäten und vielfältigen Produktportfolios, die ein breites Spektrum an Anwendungen abdecken. Diese Unternehmen haben starke Vertriebsnetzwerke aufgebaut und langfristige Partnerschaften mit Lieferanten und Kunden gepflegt, die eine entscheidende Rolle bei der Aufrechterhaltung ihrer Führungspositionen auf dem Markt spielen.

Um wettbewerbsfähig zu bleiben, konzentrieren sich Unternehmen strategisch auf die Erhöhung der Produktionskapazitäten, die Einführung nachhaltiger Praktiken und die Verbesserung technologischer Fähigkeiten. Ein erheblicher Teil ihrer Investitionen ist auf biologische Produktionsmethoden und die Einhaltung strenger Umweltvorschriften ausgerichtet. Der Markt bietet erhebliche Wachstumschancen in spezialisierten Segmenten wie pharmazeutischen Hilfsstoffen, biologisch abbaubaren Verpackungen und Lebensmittelanwendungen, die einzigartige Stärkeeigenschaften erfordern. Diese Segmente sind aufgrund ihrer höheren Gewinnmargen und der wachsenden Nachfrage nach maßgeschneiderten Stärkeprodukten, die spezifische Verbraucher- und Industriebedürfnisse erfüllen, besonders attraktiv.

Neue Marktteilnehmer, darunter technologiegetriebene Unternehmen, die innovative Verarbeitungsmethoden entwickeln, und kleinere Unternehmen, die auf Bio- und Spezialmärkte abzielen, bringen frische Ideen und Lösungen in die Branche. Die zunehmende Betonung ökologischer Nachhaltigkeit hat Unternehmen dazu veranlasst, an Initiativen wie dem Science Based Targets-Programm teilzunehmen, das darauf abzielt, Treibhausgasemissionen zu reduzieren und Nachhaltigkeitsprofile zu verbessern. Um in diesem Markt erfolgreich zu sein, müssen Unternehmen fortschrittliche Verarbeitungstechnologien effektiv mit traditionellen Produktionsmethoden integrieren. Dieser Ansatz ermöglicht die Schaffung spezialisierter, hochwertiger Produkte bei gleichzeitiger Aufrechterhaltung der Kosteneffizienz und Einhaltung strenger Qualitätsstandards, um den sich wandelnden Anforderungen des Marktes gerecht zu werden.

Marktführer der Kartoffelstärke-Branche

KMC A/S-Kartoffelmelcentralen A.M.B.A.

Royal Avebe U.A.

Emsland Group

Cargill, Incorporated

Ingredion Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Emsland Group hat Emjel® LC 15 vorgestellt, eine neuartige funktionale Stärke, die speziell für vegane und vegetarische Süßwaren entwickelt wurde. Diese innovative Stärke repliziert die Textur und Verarbeitungseinfachheit von Gelatine, ermöglicht das Kochen bei Atmosphärendruck und umgeht die Komplexität von Hochenergie- oder Vakuumsystemen.

- Mai 2025: KMC, ein dänischer Spezialist für Kartoffelzutaten, hat eine Partnerschaft mit Daymer Ingredients geschlossen, um Clean-Label- und funktionale Kartoffelstärken in der britischen Lebensmittelindustrie zu vertreiben. Die Partnerschaft beginnt mit dem Vertrieb von nativer Kartoffelstärke und plant die Aufnahme spezialisierter und modifizierter Stärkelösungen. Diese Zusammenarbeit begegnet der steigenden Nachfrage nach pflanzlichen, allergenfreien und nachhaltigen Alternativen zu Gelatine, Eiern und Milchproteinen.

- März 2025: Brenntag Specialties hat seine Partnerschaft mit Royal Avebe auf Polen ausgeweitet. Die Vereinbarung ermöglicht es Brenntag, Kartoffelstärke und Derivate von Royal Avebe an Lebensmittel- und Ernährungskunden in Polen zu vertreiben. Diese Expansion erweitert ihre bestehende Zusammenarbeit in mehreren europäischen Regionen und steht im Einklang mit der Portfoliooptimierungsstrategie von Brenntag Specialties.

Umfang des globalen Kartoffelstärke-Marktberichts

Kartoffelstärke ist Stärke, die aus Kartoffeln gewonnen wird. Die Zellen der Wurzelknollen der Kartoffelpflanze enthalten Leukoplasten. Der Kartoffelstärke-Marktbericht ist nach Produkttyp, Art, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in nativ und modifiziert segmentiert. Nach Art ist der Markt in konventionell und biologisch segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Tierfutter, Pharmazeutika und Kosmetik segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment werden die Marktprognosen in Wert (USD) und Volumen (Tonnen) angegeben.

| Native Kartoffelstärke |

| Modifizierte Kartoffelstärke |

| Konventionell |

| Biologisch |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Snacks und herzhafte Produkte | |

| Milchalternativen | |

| Suppen und Soßen | |

| Fleisch- und Meeresfrüchteverarbeitung | |

| Sonstige | |

| Tierfutter und Tierernährung | |

| Pharmazeutika | |

| Kosmetik und Körperpflege |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Produkttyp | Native Kartoffelstärke | |

| Modifizierte Kartoffelstärke | ||

| Nach Art | Konventionell | |

| Biologisch | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Snacks und herzhafte Produkte | ||

| Milchalternativen | ||

| Suppen und Soßen | ||

| Fleisch- und Meeresfrüchteverarbeitung | ||

| Sonstige | ||

| Tierfutter und Tierernährung | ||

| Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des globalen Kartoffelstärke-Marktes bis 2031?

Es wird prognostiziert, dass er im Jahr 2031 einen Wert von 6,14 Milliarden USD erreichen wird, mit einer Expansion bei einer CAGR von 6,22 % zwischen 2026 und 2031.

Welche Region wird voraussichtlich das schnellste Wachstum der Nachfrage nach Kartoffelstärke verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einer CAGR von 7,57 % wachsen, angeführt durch den steigenden Konsum von Convenienceprodukten in China und Indien.

Warum gewinnen modifizierte Kartoffelstärkesorten gegenüber nativen Sorten an Marktanteilen?

Enzymbehandelte und oxidierte Varianten widerstehen Retort-, Gefrier-Tau- und Hochscherverarbeitungsbedingungen, ohne den Clean-Label-Status zu beeinträchtigen, was sie besser für Fertiggerichte, Soßen und veganen Käse geeignet macht.

Was sind die wichtigsten Wettbewerbsbedrohungen für Kartoffelstärkeproduzenten?

Kostengünstigere Tapioka- und Erbsenstärken entsprechen nun in vielen Anwendungen der Gefrier-Tau-Stabilität und den Schmelz-Dehn-Eigenschaften und setzen kartoffelbasierte Lösungen preislich unter Druck, es sei denn, Lieferanten differenzieren sich durch Spezialfunktionalitäten oder Zertifizierungen.

Seite zuletzt aktualisiert am: