Lebensmittelstärke-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 21.88 Milliarden US-Dollar |

| Marktgröße (2031) | 27.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lebensmittelstärke-Markt Analyse von Mordor Intelligence

Die Größe des Lebensmittelstärke-Marktes im Jahr 2026 wird auf 21,88 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 20,92 Milliarden USD, mit Projektionen für 2031 von 27,4 Milliarden USD, was einem Wachstum von 4,59 % CAGR über den Zeitraum 2026–2031 entspricht. Das Marktwachstum wird durch eine konstante Nachfrage nach texturverbessernden Zutaten in verarbeiteten Lebensmitteln, Backwaren und pflanzenbasierten Alternativen angetrieben. Modifizierte Stärken dominieren den Markt aufgrund ihrer Stabilität bei Gefrier-Tau-Zyklen, Hochscherverarbeitung und Langzeitlagerung. Während Nordamerika die größte Verbrauchsregion darstellt, weist der asiatisch-pazifische Markt die höchste Wachstumsrate auf, unterstützt durch zunehmende Urbanisierung und die Verbreitung von verpackten Lebensmitteln. Obwohl Rohstoffpreisschwankungen Herausforderungen darstellen, begegnen Hersteller diesen durch landwirtschaftliche Diversifizierung und verbesserte Verarbeitungsmethoden, die den Präferenzen der Verbraucher für Clean-Label-Produkte entsprechen.

Wichtigste Erkenntnisse des Berichts

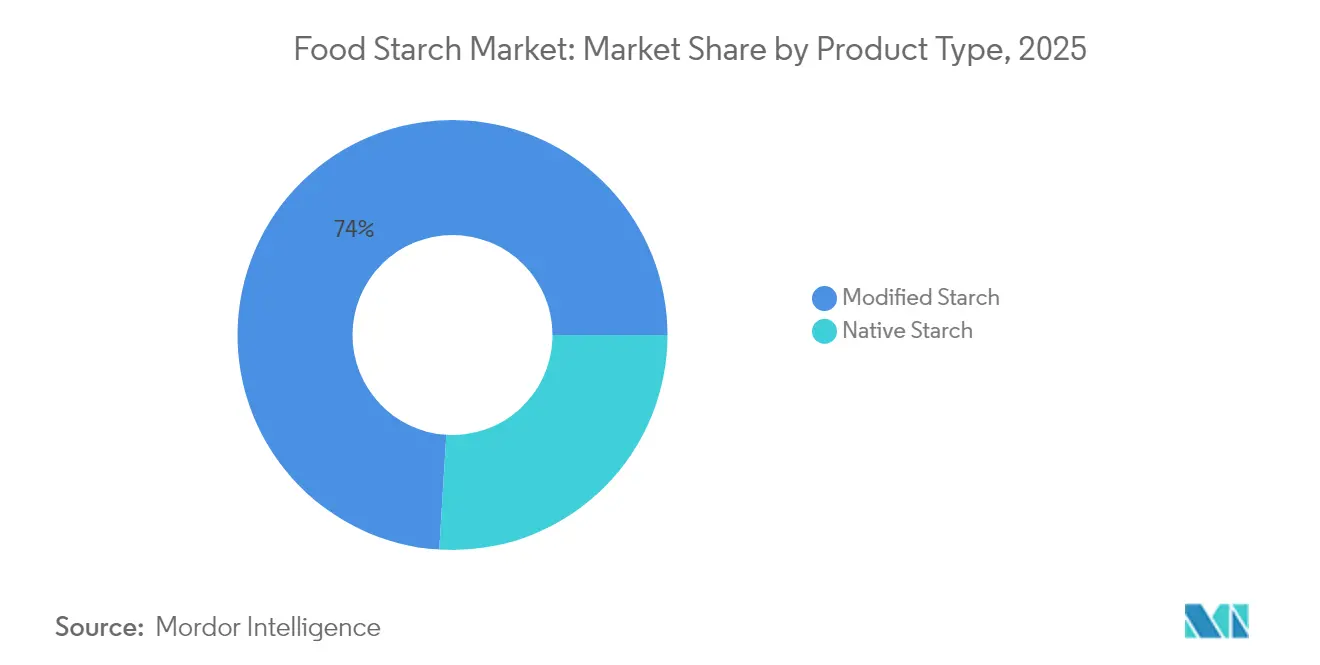

- Nach Produkttyp hielt modifizierte Stärke im Jahr 2025 einen Marktanteil von 74,02 % am Lebensmittelstärke-Markt und ist für die schnellste CAGR von 5,55 % bis 2031 positioniert.

- Nach Quelle entfiel auf Mais im Jahr 2025 ein Anteil von 72,30 % an der Lebensmittelstärke-Marktgröße, während Kartoffelstärke voraussichtlich mit einer CAGR von 5,28 % wachsen wird.

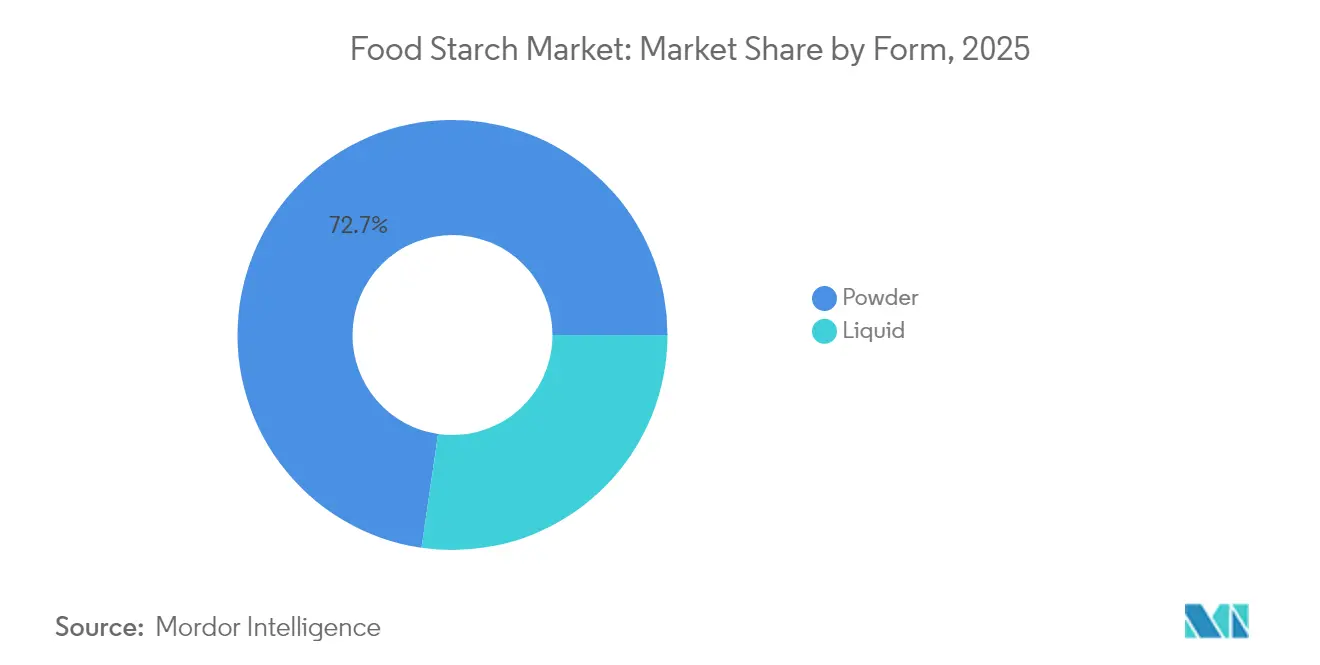

- Nach Form kontrollierte das Pulversegment im Jahr 2025 72,70 % des Lebensmittelstärke-Marktes, während flüssige Formate bis 2031 eine CAGR von 5,00 % verzeichnen werden.

- Nach Anwendung dominierten Backwaren und Süßwaren mit einem Marktanteil von 33,05 % im Jahr 2025; pharmazeutische Anwendungen sollen mit einer CAGR von 5,98 % wachsen.

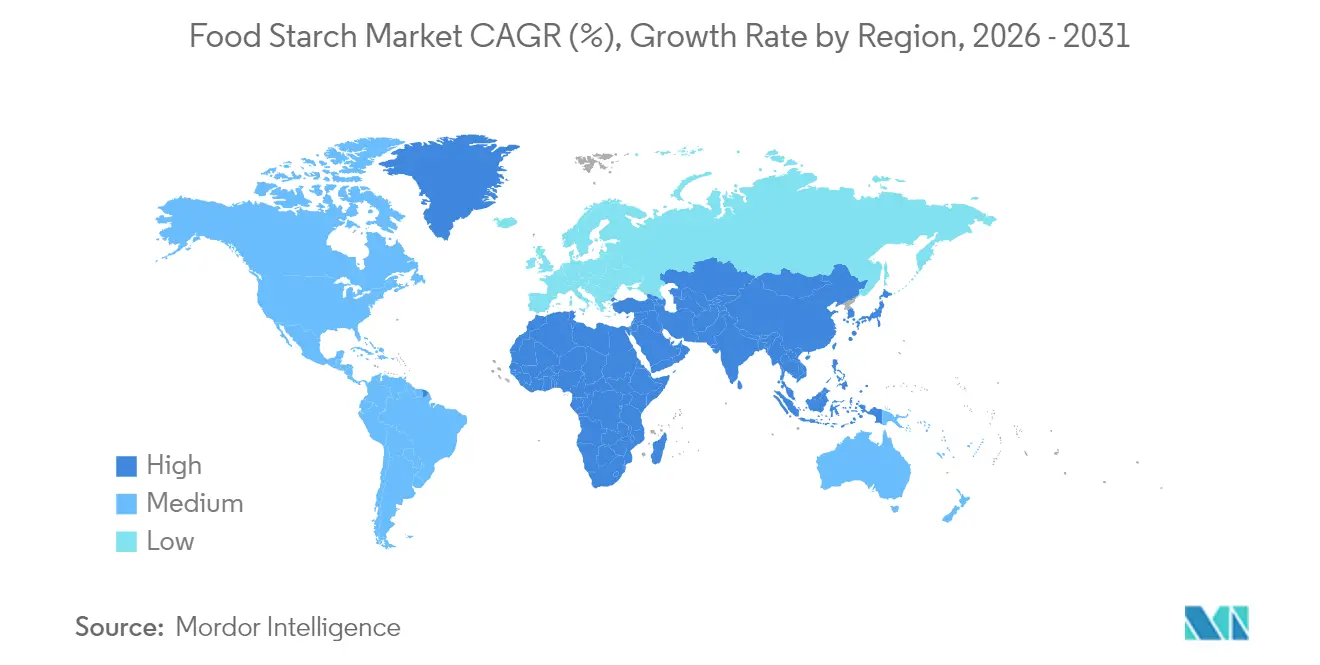

- Nach Geografie beanspruchte Nordamerika im Jahr 2025 einen Anteil von 31,55 %, während der asiatisch-pazifische Raum die höchste CAGR von 5,60 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Lebensmittelstärke-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Convenience- und verzehrfertigen Lebensmitteln | +0.6% | Global, mit dem höchsten Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme der Nachfrage nach Clean-Label-Produkten | +0.5% | Nordamerika und Europa, mit wachsendem Einfluss im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach modifizierter Stärke in Backwaren für verbesserte Textur und Qualität | +0.4% | Global, mit Schwerpunkt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Trends zu pflanzenbasierter und veganer Ernährung stärken den Konsum natürlicher Stärke | +0.3% | Nordamerika, Europa, mit aufkommendem Einfluss im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verbesserte Verarbeitungstechnologien ermöglichen leistungsstarke modifizierte Stärken | +0.3% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gesundheitsorientiertes Snacking fördert die Nutzung funktioneller Stärkezutaten | +0.2% | Nordamerika, Europa, mit wachsendem Einfluss im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Convenience- und verzehrfertigen Lebensmitteln

Das zunehmend schnellere Tempo des modernen Lebens verändert die Lebensmittelkonsummuster grundlegend, wobei Convenience-Lebensmittel zu einem Eckpfeiler der häuslichen Ernährungsstrategien geworden sind und nicht mehr nur gelegentliche Genussmittel darstellen. Dieser Wandel ist besonders in Nordamerika und Europa ausgeprägt, wo Haushalte mit zwei Einkommen mittlerweile die Mehrheit bilden und Zeitdruck die Nachfrage nach verzehrfertigen Mahlzeiten und Convenience-Lebensmitteln antreibt, die stark auf modifizierte Stärken für Texturstabilität und verlängerte Haltbarkeit angewiesen sind. Modifizierte Stärken spielen eine entscheidende Rolle bei der Aufrechterhaltung der Produktintegrität während der Mikrowellenerhitzung, bei Gefrier-Tau-Zyklen und bei verlängerten Lagerkapazitäten, die native Stärken nicht zuverlässig bieten können. Der Markt erlebt eine strategische Neuausrichtung hin zu Stärken, die den strengen Verarbeitungsbedingungen von Convenience-Lebensmitteln standhalten können und gleichzeitig den Clean-Label-Status wahren, wobei Unternehmen ein erhebliches Wachstum bei ihren stärkebasierten Texturierungsmitteln melden, die speziell für Convenience-Anwendungen formuliert wurden. Die europäische Lebensmittel- und Getränkeindustrie mit einem Umsatz von 1.379,87 Milliarden USD und 4,7 Millionen Beschäftigten verdeutlicht das Ausmaß dieser Transformation hin zu einer auf Convenience ausgerichteten Lebensmittelproduktion[1]Quelle: Food Drink Europe, "Daten & Trends 2024," fooddrinkeurope.eu.

Zunahme der Nachfrage nach Clean-Label-Produkten

Der Fokus der Verbraucher auf Zutaten-Transparenz ist zu einem entscheidenden Faktor bei Kaufentscheidungen geworden, wobei Käufer zunehmend Produkte bevorzugen, die erkennbare Zutaten und klare Herkunftsinformationen enthalten. Lebensmittelhersteller haben auf diesen Wandel reagiert, indem sie Clean-Label-Stärken entwickelt haben, die die Leistung modifizierter Varianten ohne chemische Verarbeitung oder E-Nummern-Klassifizierungen erreichen. Diese Clean-Label-Alternativen zielen darauf ab, dieselben funktionellen Eigenschaften beizubehalten und gleichzeitig den Verbraucherwünschen nach einfacheren, natürlicheren Zutaten gerecht zu werden. Beispielsweise bieten die CLARIA Functional Clean-Label-Stärkeprodukte von Tate & Lyle eine ähnliche Funktionalität wie modifizierte Stärken, während sie in ihrer neuen CLARIA G-Reihe den CO₂-Ausstoß um 35 % und den Wasserverbrauch um 34 % reduzieren. Der Clean-Label-Trend umfasst nun sowohl die Einfachheit der Zutaten als auch die ökologische Nachhaltigkeit, was Stärkehersteller dazu zwingt, beide Aspekte in ihrer Produktentwicklung zu berücksichtigen. Dieser doppelte Fokus hat zu erhöhten Investitionen in Forschung und Entwicklung geführt, um innovative Lösungen zu schaffen, die sowohl den Verbraucherpräferenzen als auch den Umweltanforderungen gerecht werden.

Steigende Nachfrage nach modifizierter Stärke in Backwaren für verbesserte Textur und Qualität

Modifizierte Stärken dienen als wesentliche funktionelle Zutaten in der Backwarenbranche, verbessern die Produktqualität und bewältigen betriebliche Herausforderungen, insbesondere bei Premium-Angeboten mit verlängerter Haltbarkeit. Diese Zutaten verbessern die Feuchtigkeitsretention in Backwaren, insbesondere in glutenfreien Produkten, wo sie strukturelle Unterstützung bieten und gleichzeitig die gewünschten sensorischen Eigenschaften erhalten. Der wachsende glutenfreie Markt, der nun sowohl Zöliakie-Patienten als auch gesundheitsbewusste Verbraucher umfasst, hat die Nachfrage nach modifizierten Stärken erhöht. Modifizierte Stärken bieten überlegene Stabilität bei Gefrier- und Auftauzyklen und sind daher wertvoll für tiefgekühlte Backwaren. Darüber hinaus tragen sie zu verbesserten Teigeigenschaften und einer verbesserten Krumenstruktur in verschiedenen Backwaren bei. Die Entwicklung von Kaltquellstärken hat Herstellungsprozesse vereinfacht, indem Kochschritte entfallen, während die Produktqualität erhalten bleibt. Diese Stärken helfen auch, Produktionskosten zu senken, den Energieverbrauch zu minimieren und eine gleichbleibende Produktqualität über verschiedene Chargen hinweg sicherzustellen.

Trends zu pflanzenbasierter und veganer Ernährung stärken den Konsum natürlicher Stärke

Die Revolution der pflanzenbasierten Lebensmittel hat beispiellose Chancen für Stärkeproduzenten geschaffen, da Hersteller nach pflanzlichen Zutaten suchen, um tierische Komponenten in Rezepturen zu ersetzen und dabei vertraute Texturen und Mundgefühl beizubehalten. Stärken spielen eine zentrale Rolle bei der Nachahmung der strukturellen und texturellen Eigenschaften tierischer Proteine in pflanzenbasierten Alternativen, wobei modifizierte Stärken die Schaffung überzeugender Fleischanaloga ermöglichen, die den Verbrauchererwartungen an Geschmack und Textur gerecht werden. Der Trend erstreckt sich über Fleischalternativen hinaus auf pflanzenbasierte Milchprodukte, wo Stärken die cremige Textur und Stabilität liefern, die Verbraucher erwarten, wobei Unternehmen spezialisierte Formulierungen entwickeln, um Gelierung und Mundgefühl in Milchalternativen zu verbessern. Diese Verlagerung hin zu pflanzenbasierten Formulierungen treibt Innovationen bei Stärkemodifikationstechniken voran, die eine tierproduktähnliche Funktionalität liefern können und gleichzeitig Clean-Label-Anforderungen erfüllen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Saisonale Abhängigkeit von Stärkekulturen beeinflusst Verfügbarkeit und Kosten | -0.3% | Global, mit dem höchsten Einfluss in Regionen mit extremen Wetterbedingungen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit von kohlenhydratarmen und Keto-Diäten stellt eine große Herausforderung dar | -0.2% | Nordamerika und Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Neigung der Verbraucher zu Vollwertkost und frischen Alternativen | -0.2% | Nordamerika und Europa, mit aufkommendem Einfluss im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Komplexe Forschung und Entwicklung sowie kostspielige Innovationen schrecken kleine Hersteller ab | -0.1% | Global, mit dem höchsten Einfluss auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Saisonale Abhängigkeit von Stärkekulturen beeinflusst Verfügbarkeit und Kosten

Der Lebensmittelstärke-Markt ist erheblich anfällig für Klimaschwankungen und saisonale Schwankungen, die sich direkt auf die Verfügbarkeit von Rohstoffen und die Preisstabilität auswirken. Das US-Landwirtschaftsministerium prognostiziert, dass die Maispreise im Jahr 2025 bei 3,90 USD pro Scheffel beginnen und bis 2030 schrittweise auf 4,30 USD steigen werden, was die anhaltende Volatilität auf den landwirtschaftlichen Rohstoffmärkten widerspiegelt, die sich direkt auf die Stärkeproduktionskosten auswirkt[2]Quelle: US-Landwirtschaftsministerium, "Langfristige Projektionen 2025–2030," usda.gov. Klimabedingte Störungen werden häufiger und beeinflussen Ernteerträge und -qualität, was wiederum die Effizienz der Stärkeextraktion und die Produktkonsistenz beeinträchtigt. Vorausschauende Unternehmen begegnen dieser Einschränkung durch geografische Diversifizierung der Lieferketten und Investitionen in klimaresistente Pflanzensorten, obwohl diese Strategien erhebliche Kapitalinvestitionen und mehrjährige Umsetzungszeiträume erfordern. Die europäische Stärkeindustrie verdeutlicht diese Herausforderungen, da Verarbeiter mit steigenden Rohstoff- und Energiekosten konfrontiert sind, die durch geopolitische Spannungen und Marktvolatilität angetrieben werden.

Zunehmende Beliebtheit von kohlenhydratarmen und Keto-Diäten stellt eine große Herausforderung dar

Der anhaltende Schwung ketogener und kohlenhydratarmer Ernährungsweisen stellt eine strukturelle Herausforderung für den Stärkemarkt dar, insbesondere in Nordamerika und Europa, wo diese Ansätze über ihren anfänglichen Nischenstatus hinaus in den Mainstream übergegangen sind. Dieser Ernährungswandel hat Stärkeproduzenten dazu veranlasst, innovative Formulierungen mit reduziertem glykämischen Einfluss und verbesserten Nährwertprofilen zu entwickeln, um in gesundheitsbewussten Marktsegmenten relevant zu bleiben. Unternehmen investieren zunehmend in resistente Stärkevarianten, die als Ballaststoffe und nicht als verdauliche Kohlenhydrate fungieren, sodass sie diese Zutaten als kompatibel mit kohlenhydratärmeren Ernährungsansätzen positionieren können. Die Herausforderung für Hersteller besteht darin, diese differenzierten ernährungsphysiologischen Unterschiede Verbrauchern zu vermitteln, die Produkte, die sie als stärkereich wahrnehmen, möglicherweise kategorisch meiden, ohne die funktionellen und ernährungsphysiologischen Unterschiede zwischen Stärkevarianten zu verstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Modifizierte Stärke treibt wertschöpfendes Wachstum an

Modifizierte Stärke macht im Jahr 2025 74,02 % des Marktanteils aus, angetrieben durch ihre verbesserte Funktionalität und Vielseitigkeit in Lebensmittelanwendungen im Vergleich zu nativer Stärke. Das Segment soll von 2026 bis 2031 mit einer CAGR von 5,55 % wachsen und damit die Gesamtmarktwachstumsrate übertreffen. Diese Expansion spiegelt den Fokus der Hersteller auf wertschöpfende Stärkederivate wider, die eine Premiumpreisgestaltung ermöglichen. Modifizierte Stärken bieten entscheidende funktionelle Vorteile, darunter Gefrier-Tau-Stabilität, Texturkontrolle und Widerstandsfähigkeit gegenüber Verarbeitungsbedingungen – Fähigkeiten, die native Stärken nicht zuverlässig liefern können. Die überlegenen Leistungseigenschaften modifizierter Stärken machen sie zu unverzichtbaren Zutaten in verarbeiteten Lebensmitteln, Backwaren und Convenience-Lebensmitteln. Ihre Fähigkeit, verschiedenen Verarbeitungsbedingungen standzuhalten und dabei die gewünschten Textur- und Stabilitätseigenschaften beizubehalten, hat sie zu unverzichtbaren Komponenten in der modernen Lebensmittelherstellung gemacht.

Native Stärke behauptet ihre Marktpräsenz in Anwendungen, die eine minimale Verarbeitung erfordern, insbesondere in Clean-Label-Formulierungen, die chemische Modifikationen vermeiden. Das Wachstum des Segments korrespondiert mit Bio-Lebensmitteltrends, da Verbraucher Clean-Label-Produkte bevorzugen, wobei die Bio-Zertifizierung der primäre Clean-Label-Indikator ist. Die Weiterentwicklung physikalischer Modifikationsmethoden, wie Feuchtigkeitswärmebehandlung und Kaltplasmatechnologie, erweitert die Anwendungsmöglichkeiten nativer Stärke in Premium-Lebensmitteln und erfüllt gleichzeitig Clean-Label-Standards. Die steigende Verbrauchernachfrage nach natürlichen und minimal verarbeiteten Zutaten hat Chancen für native Stärke in Bio-Lebensmitteln, natürlichen Getränken und Clean-Label-Snackprodukten geschaffen. Lebensmittelhersteller investieren in Forschung und Entwicklung, um die funktionellen Eigenschaften nativer Stärken durch physikalische Modifikationen zu verbessern, mit dem Ziel, die Leistungslücke zu modifizierten Stärken zu schließen und dabei den Clean-Label-Status beizubehalten.

Nach Quelle: Maisdominanz trifft auf Kartoffelinnovation

Das Maissegment hält im Jahr 2025 einen Marktanteil von 72,30 %, angetrieben durch seine Kosteneffizienz, zuverlässige Versorgung und gut etablierte Verarbeitungsinfrastruktur. Maisstärkederivate profitieren von hohen Ernteerträgen und effizienten landwirtschaftlichen Praktiken, die Skaleneffekte schaffen, die andere Stärkequellen übertreffen. Das Segment wächst weiterhin durch technologische Fortschritte, einschließlich der Entwicklung spezialisierter GVO-freier Maisstärkeformulierungen für Milch- und alternative Milchprodukte zur Verbesserung von Textur und Mundgefühl. Die Marktteilnehmer erweitern ihre Produktionskapazitäten, um der steigenden Nachfrage nach Maisstärke gerecht zu werden.

Der Kartoffelstärkemarkt soll von 2026 bis 2031 mit einer CAGR von 5,28 % wachsen, angetrieben durch seine funktionellen Eigenschaften und die steigende Nachfrage nach GVO-freien Zutaten. Zu den funktionellen Eigenschaften von Kartoffelstärke gehören ihre ausgezeichneten Verdickungsfähigkeiten, der neutrale Geschmack und die hohe Bindungsstärke, was sie in Lebensmittelverarbeitungsanwendungen wertvoll macht. Weizenstärke und alternative Quellen wie Pfeilwurzel bedienen spezifische Marktsegmente und bieten jeweils unterschiedliche Eigenschaften für verschiedene industrielle Anwendungen. Die Entwicklung von Pfeilwurzelstärke-Nanokristallen für essbare Biokunststoffstrohhalme zeigt die Verlagerung des Marktes hin zu nachhaltigen Alternativen zu herkömmlichen Kunststoffen und adressiert wachsende Umweltbedenken und regulatorischen Druck auf Einwegkunststoffe.

Nach Form: Pulverstabilität versus Flüssigkeitskomfort

Stärke in Pulverform beherrscht im Jahr 2025 einen Marktanteil von 72,70 %, was auf ihre Lagerstabilität, verlängerte Haltbarkeit und etablierte Handhabungsprotokolle in Lebensmittelherstellungsanlagen zurückzuführen ist. Das Pulverformat ermöglicht vielfältige Anwendungen unter verschiedenen Verarbeitungsbedingungen und bleibt der Industriestandard. Die Vielseitigkeit von Pulverstärke erstreckt sich auf verschiedene Lebensmittelanwendungen, darunter Backwaren, Süßwaren und verarbeitete Lebensmittel. Jüngste Innovationen bei Pulverstärke konzentrieren sich auf verbesserte Dispergierbarkeit und reduzierten Staubanfall bei der Handhabung, um den betrieblichen Anforderungen der Hersteller gerecht zu werden. Fortschritte in der Partikelentwicklung haben Pulverstärken mit verbesserter Funktionalität hervorgebracht, einschließlich Kaltquellungseigenschaften, die Produktionsprozesse vereinfachen. Diese Verbesserungen haben zu einer besseren Prozesskontrolle, reduziertem Energieverbrauch und gesteigerter Produktionseffizienz in der Lebensmittelherstellung geführt.

Flüssige Stärkeformulierungen sollen von 2026 bis 2031 mit einer CAGR von 5,00 % wachsen, der höchsten Wachstumsrate im Formsegment. Diese Expansion wird durch ihre effiziente Integration in Hochdurchsatz-Fertigungsumgebungen angetrieben. Die Einführung automatisierter Flüssigzutat-Handhabungssysteme in Lebensmittelherstellungsanlagen unterstützt diesen Trend, da flüssige Stärken pulverbezogene Probleme eliminieren. Das Flüssigformat bietet Vorteile in kontinuierlichen Verarbeitungssystemen und ermöglicht eine präzise Dosierung und gleichmäßige Verteilung in Lebensmittelprodukten. Jüngste Fortschritte in der Stabilisierungstechnologie für flüssige Stärken haben frühere Einschränkungen durch verbesserte Haltbarkeit und Kältetemperaturstabilität behoben. Diese Entwicklungen haben den Anwendungsbereich flüssiger Stärken in verzehrfertigen Mahlzeiten, Milchprodukten und Getränkeanwendungen erweitert und zu ihrer wachsenden Marktakzeptanz beigetragen.

Nach Anwendung: Backwarenführerschaft inmitten pharmazeutischen Wachstums

Das Segment Backwaren und Süßwaren beherrscht im Jahr 2025 33,05 % des Marktes für modifizierte Stärke. Modifizierte Stärke spielt in diesen Produkten eine entscheidende Rolle, indem sie Textur verbessert, Feuchtigkeit kontrolliert und die Haltbarkeit verlängert. In Backwarenanwendungen verbessert sie die Teigeigenschaften und die Qualität des Endprodukts. Die Zutat ist besonders wichtig in glutenfreien Produkten, wo sie die notwendige Struktur liefert. Modifizierte Stärke hilft, die Produktkonsistenz aufrechtzuerhalten, verhindert Altbackenwerden und verbessert das allgemeine Mundgefühl von Backwaren. Der Konsum von Backwaren nimmt in der Region zu, bedingt durch steigende Innovationen. Laut DEFRA-Daten aus dem Jahr 2023 betrug der durchschnittliche Kauf pro Person pro Woche von Kuchen, Brötchen und Gebäck im Vereinigten Königreich 161 Gramm.

Das pharmazeutische Segment soll von 2026 bis 2031 mit einer CAGR von 5,98 % wachsen, angetrieben durch die zunehmende Verwendung modifizierter Stärke in Arzneimittelabgabesystemen und als Hilfsstoffe. Modifizierte Stärke dient als Bindemittel, Sprengmittel und filmbildendes Material in pharmazeutischen Formulierungen. Sie hilft, Wirkstofffreisetzungsraten zu kontrollieren, die Tablettenkompressionseigenschaften zu verbessern und die Stabilität pharmazeutischer Produkte zu erhöhen. Modifizierte Stärke findet auch Anwendung in Snacks, Suppen, Saucen, Dressings, Milchprodukten und Fleischprodukten, wo sie spezifische funktionelle Vorteile bietet, die auf jede Produktkategorie zugeschnitten sind. In diesen Anwendungen wirkt sie als Verdickungsmittel, Stabilisator und Texturmodifikator und trägt zur Produktkonsistenz und -qualität bei.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Anteil von 31,55 % am globalen Lebensmittelstärke-Markt, unterstützt durch seine fortschrittliche Lebensmittelverarbeitungsinfrastruktur und sein Innovationsökosystem. Die Marktführerschaft der Region resultiert aus ihrem etablierten Convenience-Food-Sektor und der Präsenz großer Stärkeproduzenten und Lebensmittelhersteller. Clean-Label-Präferenzen prägen die Produktentwicklung, wobei Unternehmen sich auf funktionelle native Stärken konzentrieren, die die Leistungsfähigkeit modifizierter Stärken bieten und gleichzeitig vertraute Zutaten aufweisen. Der landwirtschaftliche Rahmen der Region und die Maisproduktion sorgen für eine konsistente Rohstoffversorgung, wobei Projektionen des US-Landwirtschaftsministeriums Maispreise von 3,90 USD pro Scheffel im Jahr 2025 und einen Anstieg auf 4,30 USD bis 2030 anzeigen. Die Förderanfrage der Nationalen Nanotechnologie-Initiative in Höhe von 2,2 Milliarden USD für 2025 unterstützt Forschungs- und Kommerzialisierungsbemühungen, einschließlich Lebensmittelsicherheitssensoren und verbesserter Lebensmittelkontaktmaterialien.

Der asiatisch-pazifische Raum weist mit einer CAGR von 5,60 % von 2026 bis 2031 die höchste Wachstumsrate auf, was auf Urbanisierung, wachsende Mittelschichtdemografie und veränderte Lebensmittelpräferenzen hin zu verarbeiteten und Convenience-Lebensmitteln zurückzuführen ist. Die Lebensmittelherstellungsindustrie der Region expandiert weiterhin, wobei Unternehmen spezialisierte Stärkeformulierungen für lokale Anwendungen entwickeln, darunter auf Zahnmais basierende modifizierte Stärke für Saucen und Pektinalternativen für Gummibonbons. Ernährungssicherheits- und Ernährungsinitiativen erhöhen die Nachfrage nach angereicherten Produkten unter Verwendung modifizierter Stärken, wie im Programm für angereicherten Reis für Schulmahlzeiten in Senegal zu sehen ist.

Europa behauptet einen erheblichen Marktanteil durch seinen Schwerpunkt auf Nachhaltigkeit und Clean-Label-Innovationen, was strenge Vorschriften und Verbraucherpräferenzen widerspiegelt. Die Region zeichnet sich durch die Produktion von Bio-Stärke aus, wobei die Bio-Zertifizierung die anerkannteste Clean-Label-Bezeichnung bleibt. Nachhaltigkeitsinitiativen umfassen das Engagement von Tereos für netto-null Treibhausgasemissionen bis 2050 und die Beschaffung entwaldungsfreier landwirtschaftlicher Materialien bis 2025. Südamerika sowie die Regionen Naher Osten und Afrika zeigen Wachstumspotenzial, da ihre Lebensmittelverarbeitungskapazitäten ausgebaut werden und die Kaufkraft der Verbraucher steigt.

Regulatorisches Umfeld

Lebensmittelstärke-Zutaten werden als Lebensmittelzusatzstoffe reguliert, und in wichtigen Märkten gelten Kennzeichnungs-/Identitätsvorschriften, wobei die Einhaltung auf Zusatzstoffspezifikationen und zugelassenen Bezeichnungen basiert. In den Vereinigten Staaten regeln die FDA-Vorschriften gemäß 21 CFR 172.892 modifizierte Lebensmittelstärke und deren Kennzeichnung (einschließlich der gängigen Kennzeichnungskonvention "food starch-modified"), während verwandte Bestimmungen wie 21 CFR 178.3520 bestimmte modifizierte Stärken abdecken, die als Hilfsstoffe in der Lebensmittelverarbeitung und bei Lebensmittelkontaktanwendungen verwendet werden.

In der Europäischen Union fallen Stärkederivate unter den EU-Rahmen für Lebensmittelzusatzstoffe (Verordnung (EG) Nr. 1333/2008 und zugehörige Spezifikationen). Die im Januar 2026 veröffentlichte Verordnung (EU) 2026/196 der Kommission änderte die Zusatzstoffspezifikationen für Stärkenatriumoctenylsuccinat (E 1450) und legte Übergangsfristen fest, einschließlich eines Stichtags für das Inverkehrbringen im August 2026 und einer verlängerten Übergangsfrist für Lebensmittel mit E 1450 bis Februar 2028. Aktualisierte EFSA-Leitlinien aus dem Jahr 2026 zu Datenanforderungen für Lebensmittelzusatzstoffe erhöhen zudem den Stellenwert der Dossierqualität und der Spezifikationskonformität für stärkebasierte Zusatzstoffe in Lebensmittelformulierungen.

Wertschöpfungskettenanalyse

Die globale Wertschöpfungskette für Lebensmittelstärke beginnt bei landwirtschaftlichen Rohstoffen, überwiegend Mais, aber auch Weizen und Kartoffeln. Sie führt dann über Nassvermahlung sowie Stärkeextraktion und -modifikation (native und modifizierte Sorten) weiter in nachgelagerte Anwendungen wie Backwaren und Süßwaren, Suppen/Saucen/Dressings, Milchprodukte, Snacks und andere verarbeitete Lebensmittel. Die vorgelagerten Verarbeitungsschritte sind kapital- und versorgungsintensiv, wobei Wasser- und Energieverbrauch die Standortökonomie und Reinvestitionsprioritäten prägen, während Rohstoffdynamiken bei Mais und anderen Feldfrüchten direkt in die Stärkeinputkosten einfließen.

Der nachgelagerte Vertrieb erfolgt typischerweise über Zutatendistributoren und Direktlieferungen von Mühlenclustern an große Lebensmittelhersteller, wobei Lagerhaltungskosten und Vorlaufzeiten die Beschaffungsstrategien beeinflussen. Jüngste Kapazitäts- und Derivatzugänge deuten auf anhaltende Investitionen in integrierte Verarbeitung nahe den Nachfragezentren hin, beispielsweise die Inbetriebnahme erweiterter nativer Stärkekapazität durch Sanstar an seinem Standort Dhule, Maharashtra, im Mai 2026 sowie den Beginn der kommerziellen Produktion in einer neuen Maltodextrin-Anlage von Gujarat Ambuja Exports in Hubli, Karnataka, im März 2026. Zusammen verdeutlichen diese Schritte, wie Skalierung, logistische Nähe und Produktmix (native Stärke und Derivate wie Maltodextrin) die Wettbewerbsposition beeinflussen.

Wettbewerbslandschaft

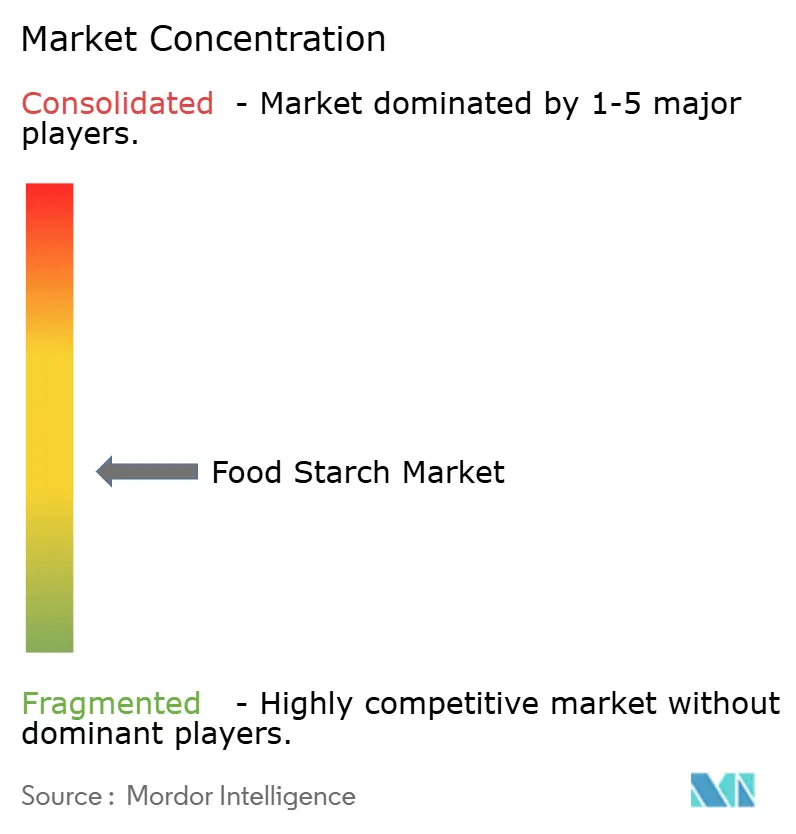

Der globale Lebensmittelstärke-Markt weist eine moderate Fragmentierung auf. Diese Marktstruktur ermöglicht es regionalen Spezialisten, durch gezielte Innovation und lokale Lieferkettenvorteile effektiv mit multinationalen Konzernen zu konkurrieren. Zu den wichtigsten Marktteilnehmern gehören Cargill, Incorporated, Roquette Frères, Ingredion Inc., Archer Daniels Midland Company und Tate & Lyle Plc. Regionale Akteure nutzen ihr Verständnis lokaler Präferenzen und Marktdynamiken, um starke Marktpositionen zu behaupten. Unternehmen im gesamten Markt verlagern sich hin zu Clean-Label- und funktionellen Stärken, mit erheblichen Investitionen in Akquisitionen und Entwicklungsprojekte, die sich auf textur- und gesundheitsorientierte Lösungen konzentrieren.

Der Markt zeigt erhebliches Wachstumspotenzial in spezialisierten Anwendungen, insbesondere pharmazeutischen Hilfsstoffen und biologisch abbaubaren Verpackungen, wo Stärkeeigenschaften aufkommende Anforderungen jenseits traditioneller Lebensmittelanwendungen effektiv erfüllen. Unternehmen erweitern ihre Forschungs- und Entwicklungskapazitäten, um diese Chancen zu nutzen und innovative Lösungen zu entwickeln. Die Wettbewerbslandschaft entwickelt sich durch strategische Partnerschaften und Technologieinvestitionen weiter, wobei Unternehmen Nachhaltigkeitsinitiativen und Umweltaspekte als wichtige Differenzierungsmerkmale im Markt in den Vordergrund stellen.

Unternehmen implementieren umfassende Nachhaltigkeitsprogramme mit Schwerpunkt auf verantwortungsvoller Beschaffung, energieeffizienten Produktionsprozessen und Abfallreduzierungsinitiativen. Die Integration fortschrittlicher Verarbeitungstechnologien ermöglicht es Herstellern, die Produktqualität zu verbessern, Betriebskosten zu senken und den sich wandelnden Verbraucheranforderungen nach nachhaltigen Produktionsmethoden gerecht zu werden.

Marktführer der Lebensmittelstärke-Branche

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Inc.

Tate & Lyle Plc

Roquette Freres

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Clean-Label-Neuformulierung und texturorientierte Lösungen stellen eine zentrale Chance für Anbieter von Lebensmittelstärke dar, insbesondere dort, wo Hersteller vertraute Zutatendeklarationen wünschen und dabei Gefrier-Tau-Stabilität und Prozesstoleranz erhalten möchten. Im Kontext des Berichts wird die funktionale Clean-Label-Stärkeserie CLARIA von Tate and Lyle so positioniert, dass sie Leistungsanforderungen bei Fertiggerichten, Backwaren und pflanzenbasierten Anwendungen mit weniger für Verbraucher sichtbaren Verarbeitungshinweisen in Einklang bringt.

Regionaler Kapazitätsausbau und die Neupositionierung von Anlagen schaffen zudem zusätzliche Einstiegspunkte für Spezialstärken und Derivate in wachstumsstärkeren Fertigungszentren. Im Jahr 2026 spiegelten mehrere relevante Erweiterungen und Transaktionen diesen Wandel wider, darunter der Abschluss einer zweiten Stärkefabrik durch Tosmur in Medgidia, Rumänien (gemeldete Gesamtinvestition von 86 Millionen EUR) und die Übertragung der Maisnassmühlenanlage von Cargill in Davangere, Karnataka, an Riddhi Siddhi Gluco Biols Ltd., wodurch sich die Mahlkapazität um 300.000 Tonnen pro Jahr erhöhte. Zusammen mit parallelen Erweiterungen wie der Kapazitätssteigerung von Sanstar in Dhule und der Inbetriebnahme einer integrierten Maisnassmühlenanlage durch Regaal Resources in Bihar erweitern diese Veränderungen die regionale Verfügbarkeit maisbasierter Stärken und Derivate für Lebensmittel-, Hilfsstoff- und angrenzende Formulierungsanwendungen und unterstützen zugleich stärker lokalisierte Beschaffungsstrategien großer Verarbeiter.

Aktuelle Branchenentwicklungen

- Juni 2026: Archer Daniels Midland Company verpflichtete sich zu Investitionen von über 103 Millionen USD zur Modernisierung wichtiger Anlagen an seinem Standort Decatur, Illinois, einschließlich der Maismühle. Das Programm stärkt die nordamerikanische stärkebezogene Verarbeitungskapazität und unterstützt einen höheren Durchsatz und eine effizientere Produktion für Kunden, die auf konsistente Stärkeinputs angewiesen sind.

- Mai 2026: Cargill schloss die Veräußerung seiner Maisnassmühlenanlage in Davangere, Karnataka, an Riddhi Siddhi Gluco Biols Ltd. ab. Die Transaktion verschiebt die installierte Mahlkapazität zugunsten eines lokalen Betreibers und verändert die Wettbewerbsdynamik für die Versorgung mit maisbasierter Stärke und Derivaten in Indien. Der Schritt signalisiert zudem einen breiteren Trend hin zu lokalisierten, auf Indien ausgerichteten Lieferketten für Stärkeinputs.

- August 2024: Al Ghurair Foods begann mit dem Bau seiner Maisstärkefabrik in der Khalifa Economic Zones Abu Dhabi (KEZAD). Das Projekt errichtet eine regionale Produktionsbasis für Maisstärke, unterstützt die Lokalisierungsziele im Zusammenhang mit der National Strategy for Food Security der VAE und verringert die Abhängigkeit von importierten Stärkezutaten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Lebensmittelstärke Stärkezutaten, die für die Verwendung in Lebensmitteln und Getränken verkauft werden, wobei der Wert auf Zutatenebene in USD erfasst wird.

Umfangsausschlüsse: Wir schließen Stärke aus, die hauptsächlich für Nicht-Lebensmittelanwendungen verwendet wird (wie Papier, Textilien und Klebstoffe), und schließen ebenfalls den vorgelagerten Wert des Anbaus sowie den nachgelagerten Einzelhandelswert des Fertigprodukts aus.

Übersicht der Segmentierung

- Nach Typ

- Native Stärke

- Modifizierte Stärke

- Nach Quelle

- Mais

- Weizen

- Kartoffel

- Sonstiges

- Nach Form

- Pulver

- Flüssigkeit

- Nach Anwendung

- Backwaren und Süßwaren

- Snacks

- Suppen, Saucen und Dressings

- Milchprodukte

- Fleisch und Fleischerzeugnisse

- Sonstiges

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Saudi-Arabien

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Festlegung des Nachfragepools auf eine Weise, die sich später leicht überprüfen lässt, und anschließend bilden wir ab, wie sich Stärke von der Feldfrucht über die Zutat bis zur Lebensmittelanwendung bewegt. Öffentliche Quellen, die das Modell verankern, umfassen Agrar- und Handelsstatistiken (wie FAOSTAT und UN Comtrade) sowie Lebensmittel- und Zutatenstandards und Referenzwerke (wie Codex Alimentarius und USDA-Materialien). Wir haben zudem Branchen- und Makrodatenreihen der Weltbank und der OECD verwendet, um Verbrauchsniveaus und Preisentwicklungen zu plausibilisieren.

Anschließend wurden Unternehmensmeldungen, Investorenpräsentationen, Jahresberichte und glaubwürdige Fachpresse genutzt, um Verschiebungen im Produktmix (native versus modifizierte Stärke), typische Preislogiken und regionale Kapazitätsänderungen zu verstehen. Soweit verfügbar, haben wir zudem ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie eine kostenpflichtige Patentdatenbank herangezogen, um den Investitionsfokus bei der Verarbeitung modifizierter Stärke und bei Clean-Label-Formulierungstrends zu validieren. Die oben genannten Quellen der Sekundärforschung sind lediglich beispielhaft, und es wurden viele weitere öffentliche Dokumente und Datensätze geprüft, um Eingaben zu erfassen, gegenzuprüfen und zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und Umfragen mit Stärkeherstellern, Zutatendistributoren, Spezialisten für Lebensmittelformulierung und Einkaufsverantwortlichen in wichtigen Verbrauchsregionen, damit die Annahmen aus der Sekundärforschung anhand realer Kauf- und Verkaufspraktiken überprüft werden konnten. Wir nutzten diese Gespräche, um zu klären, was als Umsatz mit lebensmitteltauglicher Stärke gezählt wird, wie Verträge und Spotpreise sich verhalten und welche Endanwendungen schneller wachsen, bevor die Modelleingaben finalisiert wurden.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 15% | APAC: 45% |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 38% | EMEA: 32% |

| Kleinere Akteure: 15% | Manager: 47% | Amerika: 23% |

Marktgrößenbestimmung und Prognose

Die Logik der Größenbestimmung beginnt mit einer Top-down-Nachfragerekonstruktion, bei der Verarbeitungsintensität in der Lebensmittelindustrie, Stärkeeinsatzraten in wichtigen Anwendungen und regionale Verbrauchsmuster in adressierbare Ausgaben für Zutaten umgerechnet werden. Diese Sichtweise wird anschließend durch selektive Bottom-up-Prüfungen bestätigt, hauptsächlich anhand von Stichproben der Lieferantenumsätze nach Region, Kanalprüfungen mit Distributoren und einer Näherung aus ASP multipliziert mit Volumen für wichtige Stärkequellen.

Um das Modell fundiert zu halten, wurden wiederholt einige Marktindikatoren herangezogen, darunter Verfügbarkeitssignale für Mais, Weizen, Kartoffeln und Cassava, Handelsströme von Stärke und stärkebasierten Zutaten, Trends bei der Lebensmittelverarbeitungsproduktion sowie Preisbewegungen im Zusammenhang mit Rohstoffinputs und Energiekosten. Auch Indikatoren für die Akzeptanz modifizierter Stärke, einschließlich Textur, Verdickung, Gefrier-Tau-Stabilität und Clean-Label-Neuformulierung, wurden verwendet, um die regionalen Mixannahmen zu gestalten. Wenn Bottom-up-Prüfungen Lücken aufwiesen, wurden Näherungswerte sorgfältig angewandt, etwa unter Verwendung von Importabhängigkeit und Kapazitätsauslastungssignalen, um fehlende Länderaufteilungen zu ergänzen, gefolgt von einem Anpassungsschritt basierend auf Interview-Feedback.

Für die Prognose nutzten wir Szenarioanalysen, unterstützt durch einfache multivariate Zusammenhänge, wobei Treiber wie das Wachstum verarbeiteter Lebensmittel, Inputkostenzyklen und Änderungen des Produktmixes innerhalb realistischer Bandbreiten variiert wurden, die von den Primärbefragten als plausibel bestätigt wurden. Wo das Signal stabil war, wurde exponentielle Glättung auf Preis- und Volumenreihen angewandt, um eine Überreaktion auf einjährige Ausschläge zu vermeiden.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse werden mit unabhängigen Signalen wie Handelsintensität, der Umrechnungslogik von Feldfrucht zu Zutat und dem Wachstum der regionalen Lebensmittelproduktion abgeglichen, und größere Abweichungen werden für eine zweite Prüfung markiert. Wenn etwas nicht stimmig erscheint, überprüfen wir erneut die Annahmen zur Einheitswirtschaftlichkeit, prüfen den Zeitpunkt der Währungsumrechnung erneut und kontaktieren bei Bedarf erneut Experten, um zu bestätigen, ob eine Veränderung struktureller oder vorübergehender Natur ist.

Vor der endgültigen Freigabe wird das gesamte Arbeitsblatt Schritt für Schritt von einem weiteren Analysten überprüft, damit Berechnungsfehler und inkonsistente Definitionen entfernt werden. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere Ereignisse Kapazität, Inputkosten, Regulierung oder Handelsströme wesentlich verändern. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Schätzung von Mordor Intelligence zum Lebensmittelstärkemarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Lebensmittelstärke können inkonsistent wirken, da jeder Herausgeber die Grenze unterschiedlich zieht, was als Umsatz mit Lebensmittelstärke zählt, und auch unterschiedliche Basisjahre und Preisannahmen wählt. Unterschiede in der Behandlung von modifizierter Stärke und Süßungsmitteln sowie darin, ob Nicht-Lebensmittelanwendungen in den Umfang einfließen, erklären in der Regel den Großteil der Abweichung.

Die Tabelle zeigt eine deutliche Bandbreite über die Werte von 2024 bis 2026, und im Modell von Mordor Intelligence ist der Wert für 2026 an den Umsatz mit Lebensmittel- und Getränkestärke auf Zutatenebene gebunden, anstatt den Umfang auf angrenzende industrielle Stärkenachfrage oder den Wert nachgelagerter Fertigprodukte auszuweiten. Über den Umfang hinaus wird die Differenz auch dadurch beeinflusst, wie die Preisentwicklung behandelt wird, da einige Schätzungen ein Jahr mit hohen Inputkosten fortschreiben oder einen langen Prognosehorizont verwenden, der kurzfristige Korrekturen glättet.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 21,88 Mrd. USD (2026) | |

| Globaler Verlag A | 22,30 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen längeren Zeithorizont, und die Formulierung des Umfangs deutet auf einen breiteren Zutatenkorb hin, der native, modifizierte und Derivatkategorien vermischen kann, ohne eine konsistente Trennung zwischen Lebensmittel- und Nicht-Lebensmittelverwendung. |

| Branchenverlag B | 22,70 Mrd. USD (2026) | Wendet über einen längeren Zeitraum eine konservativere Wachstumsperspektive an, die kurzfristige Mix- und Preiseffekte dämpfen kann, und stützt sich möglicherweise auf übergeordnete Anteile für Quellen und Anwendungen anstatt auf wiederholte Gegenprüfungen regionaler Nachfragesignale. |

Betrachtet man alle drei Zeilen, so erklärt sich der Großteil der Differenz durch Umfangsgrenzen und die Wahl des Basisjahres sowie anschließend durch die Art, wie Preise und Produktmix fortgeschrieben werden. Indem die Schritte auf Nachfrageindikatoren, Handelssignale und durch Interviews bestätigte Annahmen zurückverfolgbar gehalten werden, bleibt die resultierende Marktgröße leichter nachvollziehbar und für Planungsentscheidungen belastbar überprüfbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Lebensmittelstärke-Markt?

Der Lebensmittelstärke-Markt wird im Jahr 2026 auf 21,88 Milliarden USD geschätzt und soll bis 2031 einen Wert von 27,4 Milliarden USD erreichen, was einer CAGR von 4,59 % entspricht.

Welcher Stärketyp führt den Markt an und welcher wächst am schnellsten?

Modifizierte Stärke hält im Jahr 2025 den größten Anteil von 74,02 % und ist auch das am schnellsten wachsende Segment mit einer CAGR von 5,55 % bis 2031.

Welche geografische Region dominiert den Umsatz und wo wird das höchste Wachstum erwartet?

Nordamerika hielt im Jahr 2025 31,55 % des globalen Umsatzes, während der asiatisch-pazifische Raum voraussichtlich die stärkste CAGR von 5,60 % zwischen 2026 und 2031 verzeichnen wird.

Wie beeinflussen Clean-Label-Anforderungen die Produktformulierung?

Lebensmittelhersteller verlagern sich hin zu physikalisch oder enzymatisch modifizierten nativen Stärken, die die Leistung konventioneller modifizierter Qualitäten erreichen und gleichzeitig als vertraute, chemiefreie Zutaten auf Etiketten erscheinen.

Seite zuletzt aktualisiert am: