Marktgröße und Marktanteil für Lebensmitteltextur

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

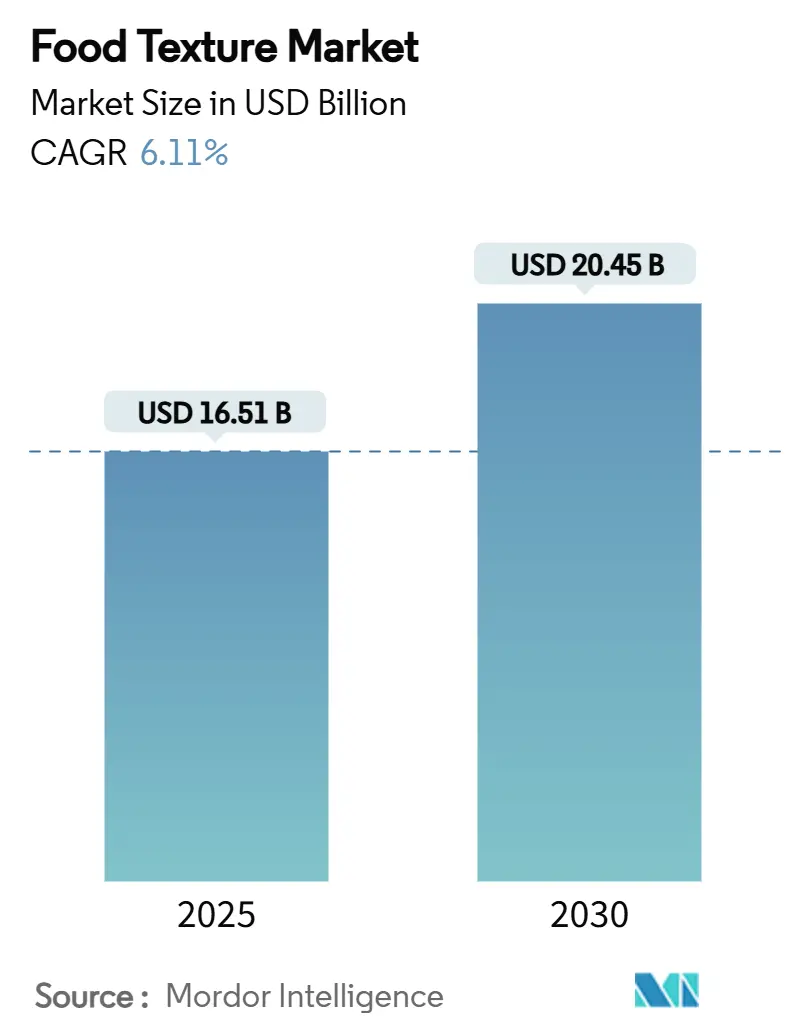

| Marktgröße (2025) | 16.51 Milliarden US-Dollar |

| Marktgröße (2030) | 20.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmitteltextur von Mordor Intelligence

Die Marktgröße für Lebensmitteltextur wird im Jahr 2025 auf 16,51 Milliarden USD geschätzt und soll bis 2030 auf 20,45 Milliarden USD ansteigen, was einer CAGR von 6,11 % im betrachteten Zeitraum entspricht. Clean-Label-Reformulierung, biosynthetische Produktionsmethoden und präzisionstechnisch entwickelte Textursysteme bilden die Grundlage dieser Expansion, da Hersteller ihre Portfolios an die Verbrauchernachfrage nach erkennbaren Zutaten und hochwertigen sensorischen Erlebnissen ausrichten. Regulatorische Zulassungen für natürliche Alternativen wie fibrillierte Zellulose zeigen, wie neuartige Texturierungsmittel Eingang in mehrere Lebensmittelkategorien finden und gleichzeitig die Anreicherung mit Ballaststoffen sowie Nachhaltigkeitsnarrative unterstützen. Strategische Investitionen in KI-gestützte Formulierungsplattformen verkürzen Entwicklungszyklen und ermöglichen eine schnelle Anpassung, was Lieferanten, die Datenwissenschaft mit Zutaten-Know-how verbinden, einen Wettbewerbsvorteil verschafft. Gleichzeitig verstärken klimabedingte Engpässe bei Meeresalgenextrakten das Interesse an Präzisionsfermentation, bei der kontrollierte mikrobielle Prozesse eine gleichbleibende Qualität liefern und die Volatilität der Rohstoffe abmildern.

Wichtigste Erkenntnisse des Berichts

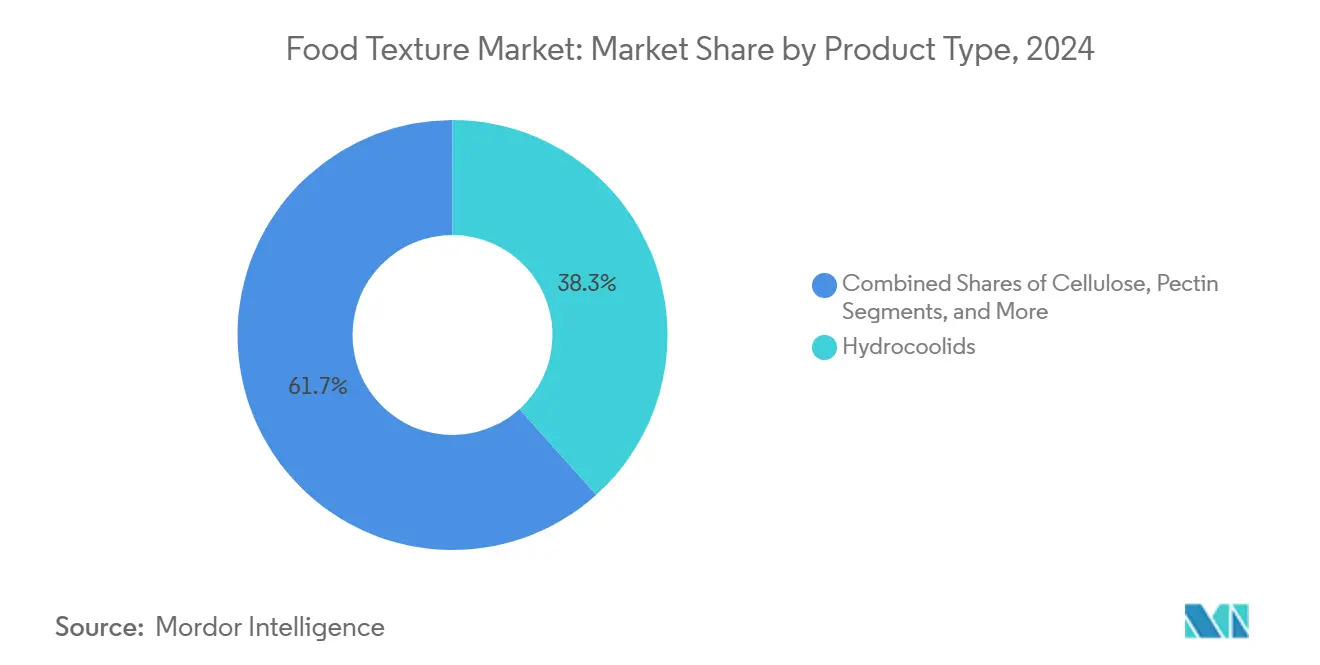

- Nach Produkttyp führten Hydrokolloide im Jahr 2024 mit einem Marktanteil von 38,34 % im Markt für Lebensmitteltextur, während Stärke und Derivate bis 2030 die höchste CAGR von 7,12 % verzeichnen sollen.

- Nach Quelle entfielen im Jahr 2024 53,89 % des Marktes auf pflanzliche Zutaten, während biosynthetische und präzisionsfermentierte Texturierungsmittel von 2025 bis 2030 die höchste CAGR von 7,50 % erzielen sollen.

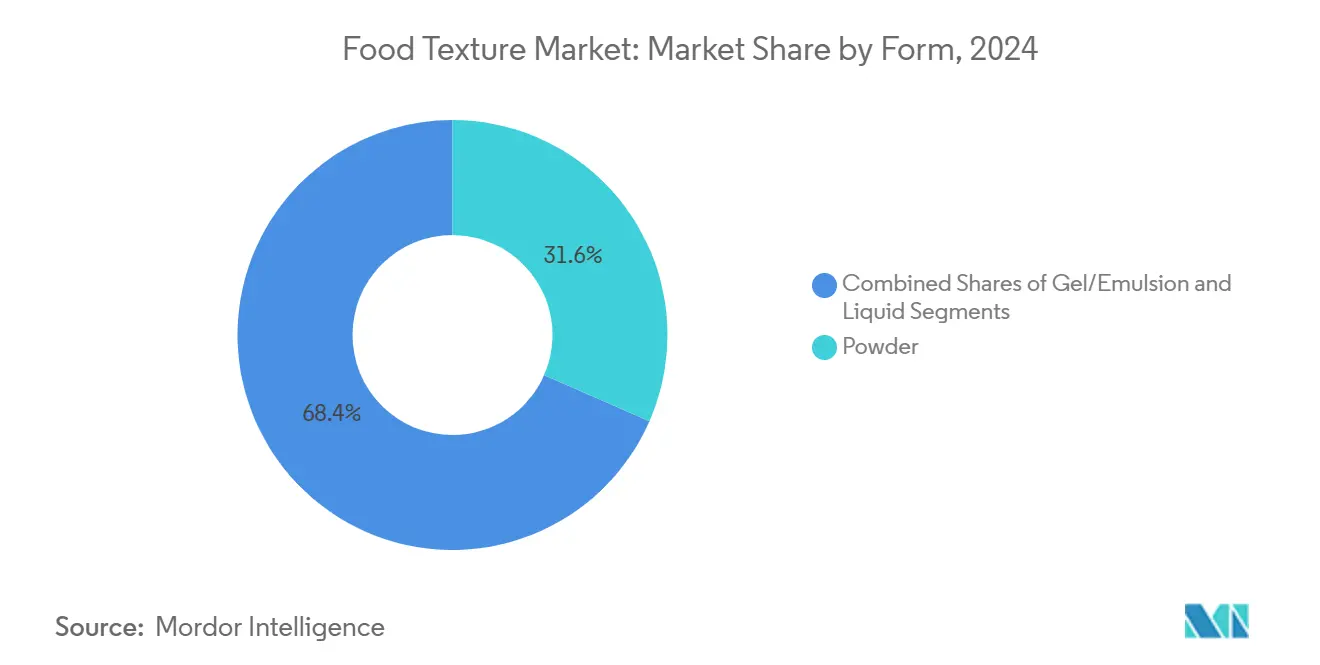

- Nach Form entfiel im Jahr 2024 ein Anteil von 31,57 % auf Pulver; Gel- und Emulsionsformate sollen bis 2030 aufgrund der Vorteile bei der gebrauchsfertigen Verarbeitung mit einer CAGR von 7,11 % wachsen.

- Nach Anwendung hielten Backwaren und Süßwaren im Jahr 2024 einen Anteil von 34,44 % an der Marktgröße für Lebensmitteltextur und wachsen mit einer CAGR von 7,23 % bis 2030, womit sie in beiden Kennzahlen die doppelte Führungsposition behaupten.

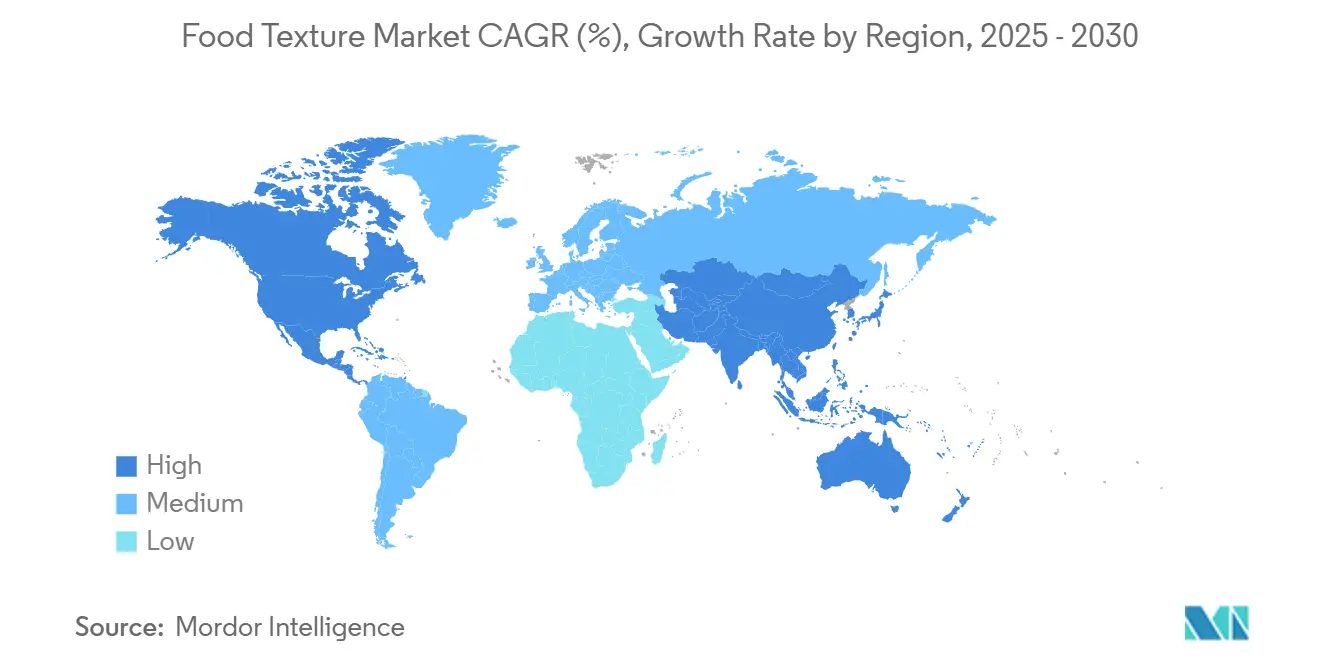

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 53 %, während der asiatisch-pazifische Raum zwischen 2025 und 2030 die höchste CAGR von 7,89 % verzeichnen soll.

Globale Trends und Erkenntnisse im Markt für Lebensmitteltextur

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label- und natürlichen Zutaten | +1.8% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum von Convenience- und verarbeiteten Lebensmitteln | +1.5% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für sensorische Erlebnisse bei Lebensmitteln | +1.2% | Global, insbesondere Premiumsegmente in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Funktionaler Nutzen für Haltbarkeit und sensorische Attraktivität | +0.9% | Global, mit Schwerpunkt auf Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Enzymgestützte In-situ-Texturmodifikation | +0.7% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Formulierungsplattformen verkürzen Forschungs- und Entwicklungszyklen | +0.5% | Nordamerika und Europa, frühe Einführung in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Clean-Label- und natürlichen Zutaten

Der Wandel der Verbraucherpräferenzen hin zu erkennbaren Zutaten hat die Art und Weise verändert, wie Hersteller Texturierungsmittel auswählen, was zu einem Übergang von chemisch modifizierten Stärken zu nativen Alternativen geführt hat, die eine ähnliche Funktionalität bieten. Nach den aktuellen Vorschriften in Europa und dem Vereinigten Königreich bedarf jeder Stoff, der als Lebensmittelzusatzstoff eingestuft wird, einschließlich natürlicher Pflanzenextrakte mit technologischen Funktionen, einer Zulassung. Dieser Regulierungsrahmen hat die Einführung etablierter natürlicher Texturierungsmittel gefördert. Unternehmen wie Beneo-Remy und Cargill haben native Reis- und Maisstärken entwickelt, die die Leistung chemisch modifizierter Varianten erreichen. Der Trend hat sich auf Hydrokolloide ausgeweitet, wo Hersteller enzymgestützte Extraktionsmethoden einsetzen, um die Funktionalität zu verbessern und gleichzeitig den Status als natürliche Zutat beizubehalten. Die GRAS-Zulassung (Generally Recognized as Safe) von fibrillierter Zellulose zeigt, wie natürliche Texturierungsmittel als Rheologiemodifikatoren, Stabilisatoren und Ballaststoffergänzungen fungieren können und dabei die Clean-Label-Anforderungen erfüllen.

Wachstum von Convenience- und verarbeiteten Lebensmitteln

Das Wachstum im Bereich der verzehrfertigen Mahlzeiten und verpackten Lebensmittel treibt eine konstante Nachfrage nach Texturierungsmitteln an, die die Produktqualität während verlängerter Haltbarkeitszeiträume und unter verschiedenen Lagerbedingungen erhalten. Der asiatisch-pazifische Raum verzeichnet ein erhebliches Wachstum beim Konsum von Convenience-Lebensmitteln, angetrieben durch Urbanisierung und Veränderungen des Lebensstils, die die Nachfrage nach verarbeiteten Lebensmitteln steigern. Hydrokolloide, darunter Xanthangummi und Pektin, sind entscheidend für die Aufrechterhaltung von Textur und Stabilität in Milch- und Tiefkühlprodukten, insbesondere dort, wo Temperaturschwankungen die Produktqualität beeinträchtigen können. Die Expansion der verarbeiteten Lebensmittelindustrie schafft Möglichkeiten für spezialisierte Texturierungsmittel, die spezifische Herausforderungen bewältigen, wie die Verhinderung der Eiskristallbildung in Tiefkühldesserts und die Aufrechterhaltung der Emulsionsstabilität in haltbaren Soßen. Der Markt für mikrobielle Gummis hat sich entwickelt, um diesen Anforderungen gerecht zu werden, mit Wachstumspotenzial in traditionellen Anwendungen und neuen Verwendungszwecken, einschließlich biologisch abbaubarer Verpackungen und prebiotischer Zutaten.

Wachsendes Bewusstsein für sensorische Erlebnisse bei Lebensmitteln

Hersteller erkennen, dass die Texturwahrnehmung Wechselwirkungen zwischen mechanischen Eigenschaften, Temperatur und Geschmacksfreisetzung umfasst, was die Nachfrage nach Texturierungsmittelkombinationen steigert, die sensorische Erlebnisse verbessern. Forschungsergebnisse zeigen, dass das Mundgefühl Attribute umfasst, die durch physikalische und chemische Empfindungen wahrgenommen werden, wobei kulturelle Hintergründe die Verbraucherpräferenzen beeinflussen. Der Einsatz KI-gesteuerter sensorischer Vorhersagemodelle hilft Herstellern, Texturformulierungen mithilfe von Verbraucherpräferenzdaten zu optimieren, die Entwicklungszeit zu verkürzen und die Marktakzeptanzraten zu verbessern. Lebensmittelunternehmen nutzen robotergestützte Sensorsysteme zur Bewertung gelartiger Lebensmitteltexturen durch konvolutionale neuronale Netze und erzielen dabei Korrelationskoeffizienten von über 0,92 mit menschlichen sensorischen Bewertungen. Dieser technologische Fortschritt verdeutlicht den Wandel der Branche von grundlegenden Stabilisierungsfunktionen hin zu technisch entwickelten sensorischen Erlebnissen, die Produkte im Markt differenzieren.

Funktionaler Nutzen für Haltbarkeit und sensorische Attraktivität

Texturierungsmittel erfüllen mehrere Funktionen, indem sie die Haltbarkeit von Produkten verlängern und sensorische Eigenschaften verbessern, was es Herstellern ermöglicht, in wettbewerbsintensiven Lebensmittelkategorien Premiumpreise zu erzielen. Hydrokolloide sind besonders wirksam in fruchtbasierten Produkten, wo sie die Texturstabilität, thermische Eigenschaften und den Nährstofferhalt verbessern und gleichzeitig Verdickungs-, Gelierungs- und Einkapselungsfunktionen bieten. Die Zulassung verschiedener Hydrokolloide durch die FDA als sichere Lebensmittelzusatzstoffe ermöglicht deren Einsatz in mehreren Lebensmittelkategorien und erlaubt es Herstellern, funktionale und sensorische Ziele mit einzelnen Zutaten zu erreichen. Enzymgestützte Extraktionsmethoden für Meeresalgen-Hydrokolloide verbessern Qualität und Funktionalität bei gleichzeitiger Reduzierung des Chemikalieneinsatzes. Moderne Texturierungsmittelformulierungen helfen dabei, die Produktqualität durch Retortenbehandlung und verlängerte Lagerungszeiträume aufrechtzuerhalten, wobei mit Transglutaminase behandelte Produkte nach der thermischen Verarbeitung im Vergleich zu unbehandelten Alternativen nur eine 20%ige Verringerung der Bruchfestigkeit aufweisen.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Hydrokolloide und Stärken | -1.4% | Global, mit akuten Auswirkungen auf kostensensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Zulassungen für neuartige Zusatzstoffe | -0.8% | EU und Nordamerika, Ausweitung auf asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Klimabedingte Engpässe bei speziellen Meeresalgenextrakten | -0.6% | Global, insbesondere mit Auswirkungen auf die Versorgung mit Agar und Carrageen | Langfristig (≥ 4 Jahre) |

| Verbraucherablehnung von Mundgefühlverbesserern in zuckerreduzierten Produktvarianten | -0.4% | Nordamerika und EU, aufkommend in gesundheitsbewussten Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Hydrokolloide und Stärken

Die Volatilität der Rohstoffpreise erzeugt erheblichen Margendruck für Hersteller von Texturierungsmitteln, wobei die Agarpreise aufgrund von Versorgungsengpässen in Marokko 35–45 USD pro Kilogramm erreicht haben, was fast dem Dreifachen der früheren Preisniveaus entspricht. Die Reduzierung der legalen Gelidium-Meeresalgenernte durch die marokkanische Regierung von 14.000 Tonnen auf 6.000 Tonnen jährlich, kombiniert mit Exportbeschränkungen von 1.200 Tonnen, hat akute Engpässe verursacht, die sowohl Lebensmittel- als auch Laboranwendungen betreffen. Große Lieferanten wie Thermo Fisher Scientific haben den Verkauf von Rohagar ausgesetzt und priorisieren andere Produkte aufgrund des Wettbewerbs durch Lebensmittelunternehmen, die jährlich mehrere tausend Tonnen verbrauchen. Dieses Ungleichgewicht zwischen Angebot und Nachfrage zwingt Hersteller dazu, alternative Texturierungsmittel zu suchen oder höhere Inputkosten zu akzeptieren, die die Rentabilität verringern. Die indonesische Meeresalgen-Lieferkette steht vor zusätzlichen Herausforderungen, darunter schlechte Qualität von rohem getrocknetem Seetang, Wechselkursschwankungen und Unsicherheit bei den Meeresalgenerträgen, was zu zusammengesetzten Volatilitätseffekten führt.

Verbraucherablehnung von Mundgefühlverbesserern in zuckerreduzierten Produktvarianten

Die Zuckerreduzierung verändert Textur, Schmelzraten und die allgemeine Produktqualität in Kategorien wie Schokolade, Speiseeis und Backwaren erheblich. Dies macht den Einsatz von Texturierungsmitteln erforderlich, aber der Widerstand der Verbraucher gegen künstliche Mundgefühlverbesserung in zuckerreduzierten Produkten schafft Formulierungsherausforderungen. Während Pektin das Mundgefühl in zuckerreduzierten Getränken verbessern kann, ohne Geschmack oder Aroma zu beeinflussen, variiert seine Wirksamkeit je nach Getränketyp, und die Verbraucherakzeptanz bleibt variabel. Die Herausforderung ist besonders bedeutsam bei Süßwarenapplikationen, wo Zucker wesentliche funktionale Eigenschaften jenseits der Süße bietet, einschließlich Textur, Struktur und Konservierung. Hersteller müssen technische Anforderungen mit Verbraucherpräferenzen in Einklang bringen und setzen dabei häufig schrittweise Reformulierungsstrategien um, um die Produktakzeptanz aufrechtzuerhalten und gleichzeitig die Ziele zur Zuckerreduzierung zu erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hydrokolloide führen trotz Stärkeinnovation

Hydrokolloide halten mit einem Anteil von 38,34 % im Jahr 2024 die dominante Marktposition, aufgrund ihrer Vielseitigkeit bei der Erzeugung stabiler Emulsionen, Gele und Schäume in Lebensmittelanwendungen. Das Segment Stärke und Derivate soll mit einer CAGR von 7,12 % (2025–2030) wachsen, unterstützt durch Innovationen bei Clean-Label-Formulierungen, die funktionale Leistung ohne chemische Modifikationen aufrechterhalten. Unternehmen wie Ingredion und Cargill haben native Stärkemischungen entwickelt, die eine mit modifizierten Varianten vergleichbare Funktionalität bieten und den Verbraucherpräferenzen für einfache Zutaten entsprechen.

Während Gelatine durch pflanzliche Substitute Konkurrenz erfährt, bleibt sie in Premiumanwendungen unverzichtbar, die spezifische Gelstärke und thermische Reversibilität erfordern. Pektin wächst weiterhin in fruchtbasierten Produkten und zuckerreduzierten Formulierungen, wo seine natürlichen Geliereigenschaften Clean-Label-Anforderungen unterstützen. Proteinbasierte Texturierungsmittel nehmen in pflanzlichen Fleischalternativen zu, wobei Transglutaminase durch Quervernetzung eine verbesserte Textur und Wasserbindungskapazität ermöglicht. Zellulosederivate haben ihren Anwendungsbereich nach der FDA-[1]U.S. Food and Drug Administration, "GRAS-Mitteilung für fibrillierte Zellulose", fda.govZulassung von fibrillierter Zellulose als multifunktionale Zutat, die als Rheologiemodifikator, Stabilisator und Ballaststoffergänzung dient, erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Dominanz pflanzlicher Quellen durch biosynthetische Innovation herausgefordert

Pflanzliche Quellen halten im Jahr 2024 einen Marktanteil von 53,89 %, angetrieben durch die Verbraucherpräferenz für natürliche Zutaten und gut etablierte Lieferketten für Meeresalgen, Pflanzengummis und Stärkederivate. Laut Daten des Landwirtschaftsministeriums der Vereinigten Staaten aus dem Jahr 2023[2]Landwirtschaftsministerium der Vereinigten Staaten, "Konsum pflanzlicher Lebensmittel in Deutschland", fas.usda.gov haben 1,58 Millionen Menschen in Deutschland pflanzliche Ernährungsweisen angenommen, was einen erheblichen Wandel der Ernährungspräferenzen widerspiegelt. Biosynthetische und präzisionsfermentierte Texturierungsmittel entwickeln sich mit einer CAGR von 7,50 % (2025–2030) zur am schnellsten wachsenden Quellkategorie. Dieses Wachstum resultiert aus technologischen Fortschritten, die die Produktion komplexer Moleküle ohne traditionelle Landwirtschaft ermöglichen. Unternehmen entwickeln Präzisionsfermentationssysteme zur Herstellung von eisstrukturierenden Proteinen und spezialisierten Texturierungsmitteln, die im Vergleich zu pflanzlich gewonnenen Optionen eine verbesserte Funktionalität bieten.

Tierische Quellen verzeichnen aufgrund von Ernährungseinschränkungen und Nachhaltigkeitsbedenken eine sinkende Nachfrage, bleiben jedoch für spezifische Anwendungen wichtig, die besondere funktionale Eigenschaften erfordern. Mikrobielle und fermentationsbasierte Texturierungsmittel bieten Vorteile hinsichtlich Skalierbarkeit und Qualitätskonsistenz und adressieren damit Lieferkettenanfälligkeiten, die meeresalgenbasierte Hydrokolloide betreffen. Der Übergang der Branche zu biosynthetischen Quellen reagiert auf klimabedingte Versorgungsunterbrechungen und erfüllt gleichzeitig die Verbrauchernachfrage nach nachhaltigen Produktionsmethoden, die die Umweltauswirkungen minimieren und die Produktleistung aufrechterhalten.

Nach Form: Bequemlichkeit von Pulver gegenüber Gelinnovation

Die Pulverform hält im Jahr 2024 mit 31,57 % den größten Marktanteil, angetrieben durch Handhabungskomfort, verlängerte Haltbarkeit und kosteneffiziente Transportmöglichkeiten, die Lebensmittelhersteller ansprechen, die operative Effizienz anstreben. Gel- und Emulsionsformen entwickeln sich mit einer CAGR von 7,11 % (2025–2030) zum am schnellsten wachsenden Segment, was die Nachfrage nach gebrauchsfertigen Lösungen widerspiegelt, die Herstellungsprozesse vereinfachen und die Formulierungskomplexität reduzieren. Diese vorhydrierten Formen ermöglichen eine präzise Dosierung und sofortige Funktionalität, was besonders wertvoll in Anwendungen ist, die eine gleichbleibende Texturabgabe erfordern.

Flüssige Formen bedienen spezialisierte Anwendungen, bei denen eine sofortige Dispersion entscheidend ist, obwohl sie Einschränkungen hinsichtlich Lagerstabilität und Transportkosten unterliegen, die eine breitere Einführung begrenzen. Das Gel- und Emulsionssegment profitiert von Fortschritten in der Stabilisierungstechnologie, die die Haltbarkeit verlängern und gleichzeitig die funktionalen Eigenschaften erhalten, womit frühere Einschränkungen behoben werden, die die Marktdurchdringung behinderten. Hersteller bieten zunehmend maßgeschneiderte Formen an, die spezifischen Anwendungsanforderungen entsprechen, wobei einige hybride Lösungen entwickeln, die Pulverbequemlichkeit mit Flüssigkeitsfunktionalität durch innovative Verpackungssysteme kombinieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz von Backwaren über alle Kennzahlen

Backwaren- und Süßwarenanwendungen dominieren den Markt mit einem Anteil von 34,44 % im Jahr 2024 und sollen von 2025 bis 2030 mit einer CAGR von 7,23 % wachsen. Dieses Wachstum resultiert aus kontinuierlicher Innovation bei der Texturverbesserung und Clean-Label-Reformulierung. Der Einsatz von Transglutaminase in Backwaren verbessert die rheologischen Eigenschaften des Teigs und die Qualität des Endprodukts. Das Wachstum des Segments wird durch die Bereitschaft der Verbraucher unterstützt, Premiumpreise für verbesserte Textur in genussvollen Lebensmittelkategorien zu zahlen. Milchprodukte und Tiefkühldesserts nutzen Hydrokolloide, um die Bildung von Eiskristallen zu verhindern und ein glattes Mundgefühl bei Temperaturveränderungen aufrechtzuerhalten.

Fleisch- und Geflügelalternativen integrieren proteinbasierte Texturierungsmittel, um tierische Proteintexturen durch Quervernetzungsmechanismen zu replizieren. Die Getränkeindustrie benötigt Texturierungsmittel, die Stabilität über verschiedene pH-Bereiche und Lagerbedingungen hinweg aufrechterhalten und dabei Geschmacksprofile bewahren. Snacks und verzehrfertige Mahlzeiten benötigen Texturierungsmittel, die die Produktintegrität während der gesamten Haltbarkeit erhalten. Soßen, Dressings und Würzmittel verwenden emulgierende Texturierungsmittel, um Trennung zu verhindern und eine gleichbleibende Textur zu gewährleisten. Säuglings- und klinische Ernährungsprodukte erfordern Texturierungsmittel, die Sicherheits- und Ernährungsstandards erfüllen und gleichzeitig eine geeignete Textur für spezifische Ernährungsbedürfnisse bieten.

Geografische Analyse

Nordamerika hält im Jahr 2024 einen Marktanteil von 53,00 %, unterstützt durch robuste Regulierungsrahmen, die Innovation ermöglichen und gleichzeitig Sicherheitsstandards aufrechterhalten, wie das GRAS-Benachrichtigungssystem der FDA für neuartige Texturierungsmittel wie fibrillierte Zellulose zeigt. Die fortschrittliche Lebensmittelverarbeitungsinfrastruktur der Region und die Verbraucherakzeptanz für hochwertige texturverbesserte Produkte schaffen optimale Bedingungen für hochwertige Texturierungsmittelanwendungen. Die Erweiterung der Anlage von Ingredion in Indianapolis im Wert von 100 Millionen USD spiegelt das Vertrauen der Branche in den nordamerikanischen Markt wider, mit starker Leistung in seinem Segment Textur- und Gesundheitslösungen im gesamten Jahr 2024. Der Fokus der Region auf Clean-Label-Produkte treibt die Nachfrage nach nativen Stärken und natürlichen Hydrokolloiden an, die Funktionalität bieten und gleichzeitig den Verbraucherpräferenzen für erkennbare Zutaten entsprechen.

Der asiatisch-pazifische Raum weist mit einer CAGR von 7,89 % (2025–2030) die höchste Wachstumsrate auf, angetrieben durch erhöhten Konsum verarbeiteter Lebensmittel, Urbanisierung und verbesserte regulatorische Harmonisierung. Der Nutrazeutikamarkt der Region, der bis 2026 voraussichtlich 441,7 Milliarden USD erreichen wird, bietet Möglichkeiten für funktionale Texturierungsmittel, die sensorische und gesundheitliche Vorteile kombinieren. Das japanische System der Lebensmittel mit Funktionsansprüchen demonstriert regulatorischen Fortschritt, der Innovation unterstützt und gleichzeitig Verbraucher schützt. China und Indien entwickeln sich zu Schlüsselmärkten aufgrund ihrer großen Verbraucherbasen und wachsenden Mittelschichtbevölkerungen, die hochwertige verarbeitete Lebensmittel mit fortschrittlichen Texturlösungen suchen.

Europa behauptet eine starke Marktposition durch strenge Regulierungsstandards, die etablierte natürliche Texturierungsmittel unterstützen und gleichzeitig neuartige Zusatzstoffe regulieren. Das Neubewertungsprogramm für Lebensmittelzusatzstoffe der EFSA[3]Zentrum zur Förderung von Importen, "Beschaffungstrends für natürliche Lebensmittelzusatzstoffe", cbi.eu setzt internationale Maßstäbe und gewährleistet gleichzeitig das Marktvertrauen in die Sicherheit von Hydrokolloiden. Europäische Käufer fordern Nachhaltigkeitszertifizierungen und Rückverfolgbarkeit, was Möglichkeiten für Lieferanten schafft, die verantwortungsvolle Praktiken nachweisen. Der Fokus der Region auf Nachhaltigkeit und Clean-Label-Produkte steht im Einklang mit Entwicklungen in der Präzisionsfermentation für die Texturierungsmittelproduktion. Südamerika sowie Naher Osten und Afrika bieten Wachstumspotenzial durch sich entwickelnde Lebensmittelverarbeitungsindustrien und zunehmende Verbraucherkompetenz, obwohl regulatorische Komplexitäten und infrastrukturelle Einschränkungen die Marktentwicklung und Kosteneffizienz beeinflussen.

Wettbewerbslandschaft

Der Markt für Lebensmitteltextur weist eine moderate Fragmentierung auf, die es sowohl etablierten Unternehmen als auch neuen Technologiespezialisten ermöglicht, durch differenzierte Positionierung Marktanteile zu gewinnen. Große Unternehmen wie Ingredion, Kerry Group und DSM-Firmenich behaupten ihre Positionen durch vertikale Integration, globale Vertriebsnetzwerke und umfassende Produktportfolios, die mehrere Lebensmittelkategorien bedienen. Das Segment Geschmack, Textur und Gesundheit von DSM-Firmenich erzielte im ersten Halbjahr 2024 ein Umsatzwachstum von 6 %, was die erfolgreiche Fusionsintegration und erweiterte technologische Fähigkeiten widerspiegelt.

Die Branche konsolidiert sich weiter, wie die geplante Übernahme von CP Kelco durch Tate & Lyle für 1,8 Milliarden USD zeigt, die darauf abzielt, die Fähigkeiten in den Bereichen Süßung, Mundgefühl und Anreicherungslösungen im Einklang mit Gesundheits- und Nachhaltigkeitstrends zu stärken. Neue Marktteilnehmer differenzieren sich durch Präzisionsfermentation und KI-gestützte Formulierungsplattformen, die die Effizienz der Produktentwicklung verbessern und gleichzeitig Kosten und Umweltauswirkungen im Vergleich zu konventionellen Extraktionsmethoden reduzieren. Unternehmen, die maschinelles Lernen im Lebensmittelproduktdesign einsetzen, erlangen Wettbewerbsvorteile durch den Einsatz genetischer Algorithmen und mechanistischer Modellierung zur Vorhersage sensorischer Eigenschaften und Optimierung von Texturen.

Marktchancen bestehen bei biosynthetischen Texturierungsmitteln, insbesondere als Alternativen zu meeresalgenbasierten Hydrokolloiden, die von Lieferkettenanfälligkeiten betroffen sind. Diese Anfälligkeiten, die durch klimabedingte Engpässe und regulatorische Einschränkungen verursacht werden, haben die Agarpreise auf 35–45 USD pro Kilogramm ansteigen lassen. Unternehmen, die traditionelles Fachwissen mit digitalen Fähigkeiten verbinden, erlangen Vorteile bei der schnellen Formulierungsentwicklung und maßgeschneiderten Lösungen, während sie die regulatorische Compliance auf globalen Märkten aufrechterhalten.

Marktführer in der Lebensmitteltexturbranche

Cargill Inc.

International Flavors and Fragrances Inc.

Tate and Lyle Plc

Ingredion Incorporated

Kerry Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Auf der Frankfurter IFFA-Fachmesse stellte Sarda Bio Polymers Clean-Label-Hydrokolloide auf pflanzlicher Basis für Fleisch- und alternative Proteinanwendungen vor. Das Angebot umfasst Guarkernmehl, Cassia-Tora-Gummi, Konjak, Xanthan, Carrageen, Tamarinden-Xyloglucan und CMC, die darauf ausgelegt sind, die Textur mit minimaler Verarbeitung zu verbessern und dabei Nachhaltigkeit und Leistung zu betonen.

- März 2025: Cargill eröffnete eine neue Maisvermählungsanlage in Gwalior, Madhya Pradesh, die vom indischen Hersteller Saatvik Agro Processors betrieben wird, um die steigende Nachfrage aus Indiens Süßwaren-, Säuglingsnahrungs- und Milchindustrie zu decken.

- März 2025: Ingredion ging eine Partnerschaft mit dem österreichischen Unternehmen Agrana ein, um die Stärkeproduktion in Rumänien zu steigern und damit seine Fertigungspräsenz in Osteuropa auszubauen, um der steigenden regionalen Nachfrage nach Spezialstärken gerecht zu werden.

- Februar 2025: Linqing Deneng Golden Corn Bio Limited, eine Tochtergesellschaft von China Starch Holding Company, erweiterte seinen Betrieb durch die Eröffnung von zwei weiteren Stärkeverarbeitungsanlagen. Das Unternehmen betreibt zwei Maisstärkeproduktionslinien in seinen bestehenden Anlagen mit jährlichen Produktionskapazitäten von 550.000 Tonnen bzw. 450.000 Tonnen.

Umfang des globalen Berichts über den Markt für Lebensmitteltextur

| Hydrokolloide |

| Stärke und Derivate |

| Gelatine |

| Pektin |

| Proteinbasierte Texturierungsmittel |

| Zellulosederivate |

| Pflanzlich |

| Tierisch |

| Mikrobiell und fermentationsbasiert |

| Biosynthetisch und präzisionsfermentiert |

| Pulver |

| Flüssigkeit |

| Gel und Emulsion |

| Backwaren und Süßwaren |

| Milchprodukte und Tiefkühldesserts |

| Fleisch- und Geflügelalternativen |

| Getränke |

| Snacks und verzehrfertige Mahlzeiten |

| Soßen, Dressings und Würzmittel |

| Säuglings- und klinische Ernährung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Hydrokolloide | |

| Stärke und Derivate | ||

| Gelatine | ||

| Pektin | ||

| Proteinbasierte Texturierungsmittel | ||

| Zellulosederivate | ||

| Nach Quelle | Pflanzlich | |

| Tierisch | ||

| Mikrobiell und fermentationsbasiert | ||

| Biosynthetisch und präzisionsfermentiert | ||

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Gel und Emulsion | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Milchprodukte und Tiefkühldesserts | ||

| Fleisch- und Geflügelalternativen | ||

| Getränke | ||

| Snacks und verzehrfertige Mahlzeiten | ||

| Soßen, Dressings und Würzmittel | ||

| Säuglings- und klinische Ernährung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lebensmitteltextur derzeit?

Der Markt hat im Jahr 2025 einen Wert von 16,51 Milliarden USD und soll bis 2030 20,45 Milliarden USD erreichen.

Welche Produktkategorie hat den größten Anteil?

Hydrokolloide führen im Jahr 2024 mit einem Anteil von 38,34 % aufgrund ihrer Vielseitigkeit in mehreren Lebensmittelsystemen.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird zwischen 2025 und 2030 eine CAGR von 7,89 % prognostiziert, da die Urbanisierung eine höhere Akzeptanz verarbeiteter Lebensmittel vorantreibt.

Warum gewinnen präzisionsfermentierte Texturierungsmittel an Aufmerksamkeit?

Sie bieten gleichbleibende Qualität und reduzieren die Abhängigkeit von klimasensiblen Kulturen, was eine CAGR von 7,50 % für das biosynthetische Segment unterstützt.

Seite zuletzt aktualisiert am: