Marktgröße und Marktanteil für modifizierte Stärke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 17.15 Milliarden US-Dollar |

| Marktgröße (2031) | 19.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.02% CAGR |

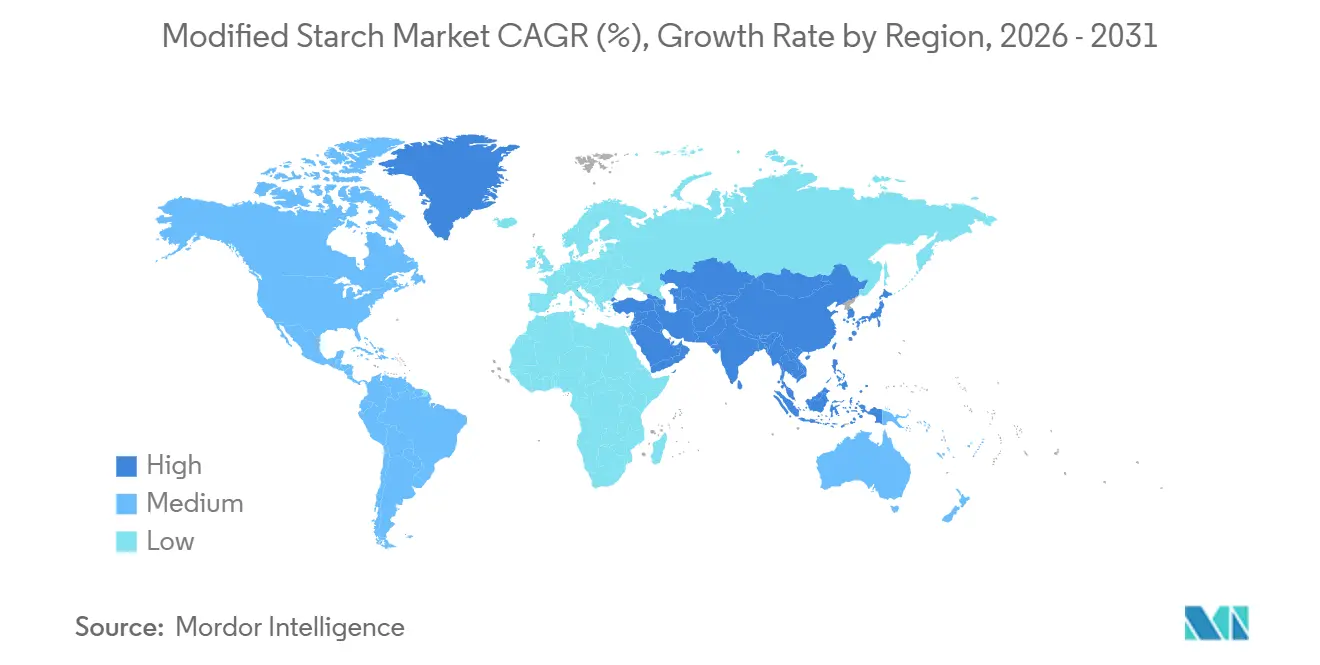

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für modifizierte Stärke von Mordor Intelligence

Die Marktgröße für modifizierte Stärke wurde im Jahr 2025 auf 16,65 Milliarden USD geschätzt und wird voraussichtlich von 17,15 Milliarden USD im Jahr 2026 auf 19,90 Milliarden USD bis 2031 wachsen, bei einem CAGR von 3,02 % während des Prognosezeitraums (2026–2031). Faktoren wie Urbanisierung, Bevölkerungswachstum und veränderte Essgewohnheiten, insbesondere in Entwicklungsländern, treiben dieses Wachstum an. Unternehmen auf dem Markt erweitern ihre Reichweite durch Partnerschaften und den Eintritt in neue Regionen. Die steigende Nachfrage nach verarbeiteten Lebensmitteln und Fertiggerichten schafft Chancen für Stärkeproduzenten, während Fortschritte in der Produktionstechnologie die Effizienz verbessern. Der Markt wächst auch aufgrund der zunehmenden Nutzung in Branchen wie Lebensmittel und Getränke, Papier, Textilien und Pharmazeutika. Verbraucher zeigen ein wachsendes Interesse an Clean-Label-Produkten und natürlichen Zutaten, was Hersteller dazu veranlasst, innovative Lösungen für modifizierte Stärke zu entwickeln. Die Region Asien-Pazifik ist ein wichtiges Wachstumsgebiet mit starker Nachfrage aus Ländern wie China und Indien. Darüber hinaus beeinflussen Umweltvorschriften und der Fokus auf Nachhaltigkeit die Produktentwicklung und -herstellung in der Branche für modifizierte Stärke.

Wichtigste Erkenntnisse des Berichts

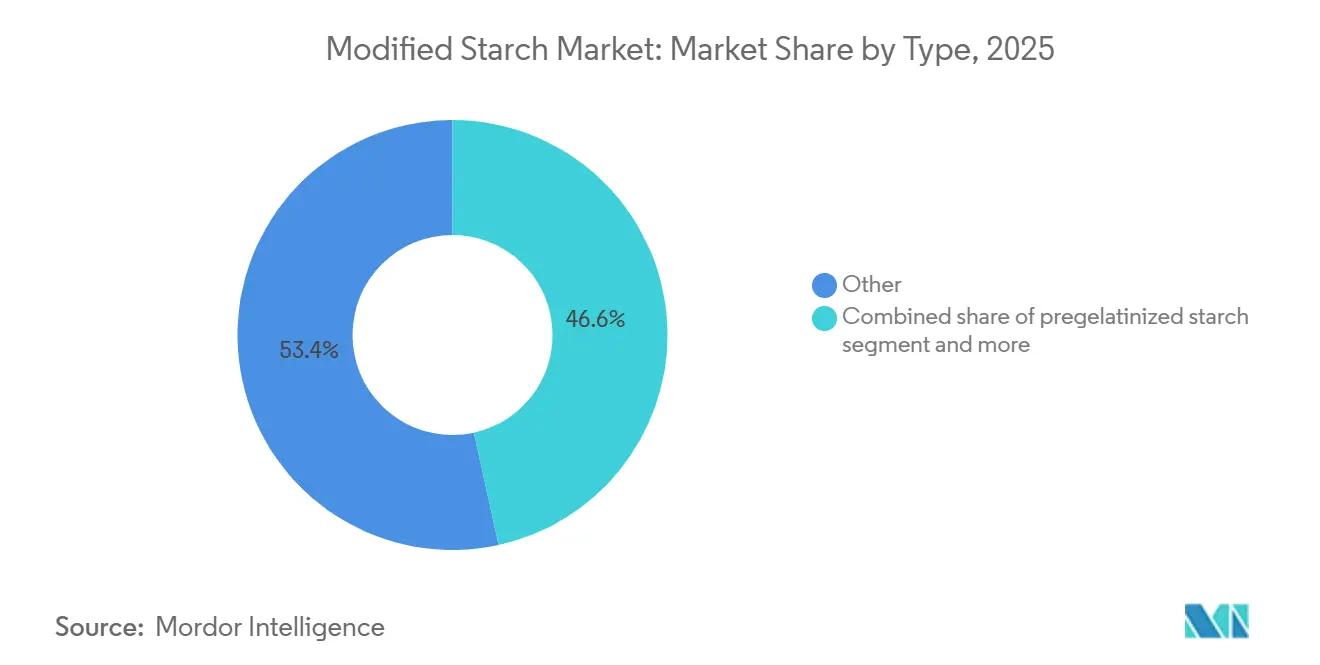

- Nach Typ hielt die Kategorie „Sonstige” im Jahr 2025 einen Marktanteil von 53,44 % am Markt für modifizierte Stärke, während oxidierte Stärke bis 2031 voraussichtlich mit einem CAGR von 5,54 % wachsen wird.

- Nach Quelle führte Mais mit einem Anteil von 70,84 % im Jahr 2025, während Kartoffelstärke von 2026 bis 2031 voraussichtlich mit einem CAGR von 3,00 % wachsen wird.

- Nach Form dominierte Pulver mit einem Anteil von 80,83 % im Jahr 2025; flüssige Formen werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 2,69 % wachsen.

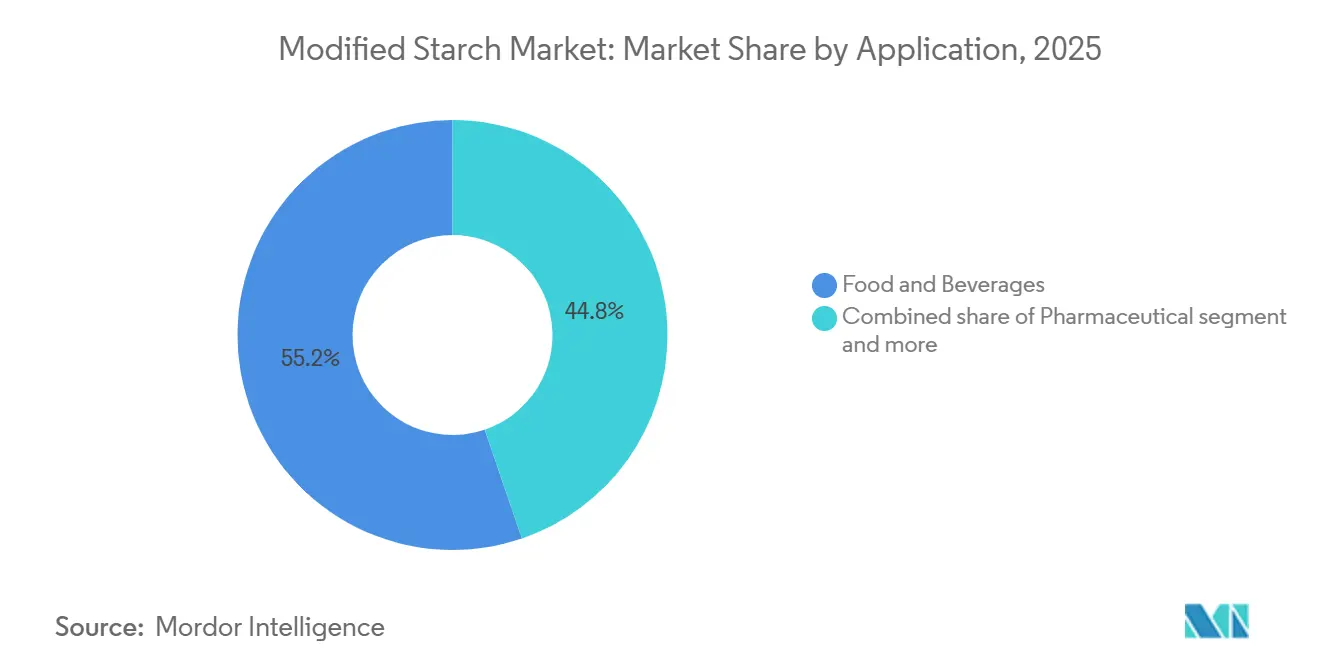

- Nach Anwendung entfielen auf Lebensmittel und Getränke 55,24 % des Marktanteils für modifizierte Stärke im Jahr 2025; Pharmazeutika werden bis 2031 voraussichtlich mit einem CAGR von 3,70 % expandieren.

- Nach Geografie trug Nordamerika im Jahr 2025 einen Anteil von 33,98 % bei, während Asien-Pazifik bis 2031 voraussichtlich einen CAGR von 3,32 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für modifizierte Stärke*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label-Zutaten fördert den Verbrauch von modifizierter Stärke | +0.8% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von modifizierter Stärke in veganen und pflanzenbasierten Lebensmitteln | +0.6% | Nordamerika, Europa, mit aufkommender Auswirkung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Modifizierte Stärke als wichtiger Stabilisator in Milchprodukten | +0.4% | Global, mit erheblicher Auswirkung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende industrielle Anwendungen in Papier und Textilien erweitern die Marktreichweite | +0.3% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Funktionalität von modifizierter Stärke als Fettersatz in kalorienarmen Produkten | +0.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Modifizierte Stärke als natürlicher Emulgator in der Formulierung von Bio-Lebensmitteln | +0.2% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Clean-Label-Zutaten fördert den Verbrauch von modifizierter Stärke

Die Clean-Label-Bewegung hat sich von einem Nischentrend zu einer dominierenden Kraft auf dem Markt entwickelt. Modifizierte Stärken, die physikalisch und nicht chemisch behandelt werden, haben stark an Popularität gewonnen. Diese Stärken wahren nicht nur ihren Clean-Label-Status, sondern weisen auch funktionale Verbesserungen auf. Lebensmittelproduzenten setzen auf fortschrittliche Techniken wie Kaltplasmabehandlung und gepulste elektrische Feldtechnologien. Diese Methoden steigern die Stärkefunktionalität ohne chemische Zusätze und ermöglichen es Produkten, Clean-Label-Ansprüche aufrechtzuerhalten und gleichzeitig Textur und Stabilität zu verbessern. Solche Technologien ermächtigen Hersteller, Stärkeeigenschaften wie Gelatinierungstemperatur, Viskosität und Gefrier-Tau-Stabilität anzupassen – und dabei die natürliche Zutatenkennzeichnung zu bewahren. Dieser Trend beschränkt sich nicht auf Lebensmittel; er macht auch in Industriesektoren Wellen. So ersetzen beispielsweise Papierhersteller synthetische Zusätze durch diese modifizierten Stärken und schaffen eine Balance zwischen Nachhaltigkeit und Leistung. Dieser Wandel in der Papierproduktion hat die Papierfestigkeit gestärkt, die Oberflächenqualität verbessert und die Bedruckbarkeit erhöht, während gleichzeitig die Umweltauswirkungen verringert wurden.

Zunehmende Verwendung von modifizierter Stärke in veganen und pflanzenbasierten Lebensmitteln

Das explosive Wachstum des pflanzenbasierten Lebensmittelsektors hat eine beispiellose Nachfrage nach funktionellen Zutaten geschaffen, die die sensorischen Eigenschaften tierischer Produkte nachahmen können. Laut Daten des Landwirtschaftsministeriums der Vereinigten Staaten aus dem Jahr 2023[1]United States Department of Agriculture, " Plant-Based Food Consumption in Germany", usda.gov. ernährten sich 1,58 Millionen Menschen in Deutschland pflanzenbasiert. Modifizierte Stärken mit verbesserten Geliereigenschaften und Wasserbindungseigenschaften spielen eine Schlüsselrolle bei der Herstellung von Fleischanaloga mit realistischer Textur und Mundgefühl. Fortschritte bei der Stärkemodifikation haben zu Varianten geführt, die speziell für pflanzenbasierte Produkte entwickelt wurden und in Kombination mit pflanzlichen Proteinen die faserige Struktur von Muskelgewebe nachahmen können. Diese spezialisierten Stärken sind nicht nur wegen ihrer technischen Vorteile wichtig, sondern auch zur Stärkung von Lieferketten. Hersteller konzentrieren sich auf Zutaten, die aus verschiedenen landwirtschaftlichen Inputs bezogen werden können, um Risiken durch klimabedingte Störungen zu reduzieren. Dieser Fokus auf anwendungsspezifische Entwicklung treibt das Wachstum im Markt für modifizierte Stärke voran und kommt Unternehmen zugute, die maßgeschneiderte Lösungen für die Herausforderungen pflanzenbasierter Formulierungen anbieten.

Modifizierte Stärke als wichtiger Stabilisator in Milchprodukten

Milchhersteller sehen sich wachsendem Kostendruck und steigender Nachfrage nach Clean-Label-Produkten gegenüber. Um diesen Herausforderungen zu begegnen, setzen sie auf modifizierte Stärken, die mehrere Zwecke erfüllen, indem sie Textur, Stabilität und Kosteneffizienz verbessern. Die neuesten modifizierten Stärken bieten eine ausgezeichnete Gefrier-Tau-Stabilität, die für Milchprodukte unerlässlich ist. Diese Eigenschaft hilft, die Haltbarkeit zu verlängern und die Qualität auch nach wiederholten Temperaturschwankungen zu erhalten – ein wesentlicher Vorteil für Produkte, die über komplexe Kühlketten vertrieben werden. Darüber hinaus ermöglichen diese Stärken den Herstellern, den Fettgehalt zu senken, ohne die cremige Textur zu beeinträchtigen, was Gesundheitstrends entspricht und schwankende Inputkosten handhabbar macht. Der Prozess der Anpassung von Stärken für spezifische Milchanwendungen hat Zulieferern mit technischem Fachwissen einen starken Wettbewerbsvorteil verschafft. Dieser Wandel hat den Fokus von der Grundproduktion auf die Entwicklung maßgeschneiderter Lösungen und die Bereitstellung technischer Unterstützung verlagert und damit die Wettbewerbsdynamik entlang der Wertschöpfungskette für modifizierte Stärke neu gestaltet.

Zunehmende industrielle Anwendungen in Papier und Textilien erweitern die Marktreichweite

Modifizierte Stärken werden nun über die traditionelle Schlichtung und Beschichtung hinaus eingesetzt, da sie Nachhaltigkeitsherausforderungen in der Papier- und Textilindustrie adressieren. Kationische Stärken werden als umweltfreundliche Alternativen zu synthetischen Polymeren in der Papierproduktion immer beliebter, wo sie zur Faserretention beitragen und die Abwasserverschmutzung reduzieren. Der EU-Dekarbonisierungsfahrplan der Stärkeindustrie erkennt modifizierte Stärken als wichtig für die Reduzierung von Treibhausgasemissionen in der Papierherstellung an und fördert deren Einsatz. In der Textilindustrie ersetzen modifizierte Stärken erdölbasierte Schlichtemittel und helfen Herstellern, strenge Umweltvorschriften einzuhalten und gleichzeitig die Effizienz zu verbessern. Diese wachsende Nutzung in industriellen Anwendungen schafft eine stabilere Nachfrage im Vergleich zu Verbrauchermärkten und zieht Investitionen von Produzenten an, die ihre Abhängigkeit vom unberechenbaren Markt für Lebensmittelzutaten reduzieren möchten.

Analyse der Hemmnisse des Marktes für modifizierte Stärke*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise beeinträchtigt Gewinnmargen | -0.5% | Global, mit schwerwiegender Auswirkung in Regionen mit begrenzter landwirtschaftlicher Vielfalt | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck auf chemisch modifizierte Stärken in Lebensmittelprodukten | -0.4% | Europa, Nordamerika, mit schrittweiser Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Gesundheitsbedenken hinsichtlich vernetzter oder oxidierter Stärkederivate | -0.3% | Global, mit erhöhter Besorgnis in gesundheitsbewussten Märkten | Mittelfristig (2–4 Jahre) |

| Potenzielle Allergenbedenken bei weizenbasierter modifizierter Stärke | -0.2% | Global, mit besonderer Auswirkung auf glutensensible Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise beeinträchtigt Gewinnmargen

Der Markt für modifizierte Stärke war im Jahr 2024 erheblicher Volatilität ausgesetzt, da die Maispreise aufgrund extremer Wetterereignisse und geopolitischer Störungen schwankten. Aktuelle Daten des Landwirtschaftsministeriums der Vereinigten Staaten[2]United States Department of Agriculture, " Grain: World Markets and Trade", usda.gov zeigen, dass die Maispreise im Jahr 2024 erhebliche Volatilität erfahren haben, was die Fähigkeit der Hersteller beeinträchtigte, konsistente Preise aufrechtzuerhalten. Schwere Dürren in wichtigen Maisanbaugebieten, verbunden mit anhaltenden Handelsbeschränkungen, haben Preisschwankungen auf dem globalen Getreidemarkt verursacht. Infolgedessen sahen sich Produzenten von modifizierter Stärke mit gedrückten Gewinnmargen konfrontiert und hatten Schwierigkeiten, steigende Kosten in einem wettbewerbsintensiven Umfeld an die Kunden weiterzugeben. Um sich vor Störungen im Zusammenhang mit bestimmten Kulturen zu schützen, erweiterten diese Produzenten ihre Rohstoffpalette und setzten neben Mais auch auf Kartoffel und Tapioka. Dieser Schwenk erforderte jedoch erhebliche Investitionen sowohl in Verarbeitungsanlagen als auch in Forschung und Entwicklung. Während die Diversifizierung der Quellen Versorgungsrisiken minderte, brachte sie technische Hürden mit sich. Jede botanische Quelle erfordert unterschiedliche Modifikationsprozesse für eine konsistente Funktionalität. Diese Nuancen – von der Temperaturkontrolle und chemischen Behandlungen bis hin zu Verarbeitungsdauern – erschwerten schnelle Lieferantenwechsel.

Regulatorischer Druck auf chemisch modifizierte Stärken in Lebensmittelprodukten

Globale Regulierungsbehörden verstärken die Kontrolle chemisch modifizierter Lebensmittelzusatzstoffe und verlangen strenge Sicherheitsprüfungen. Dies hat die Branche dazu veranlasst, physikalische Modifikationsmethoden und enzymgestützte Prozesse einzuführen, die ähnliche Vorteile bieten, ohne als chemische Behandlungen eingestuft zu werden. Der Wandel wird durch die Verbrauchernachfrage nach Clean-Label-Produkten und Bedenken hinsichtlich der Langzeitauswirkungen chemischer Modifikationen angetrieben. Unternehmen stehen jedoch vor Herausforderungen bei der Replikation der Leistung chemisch modifizierter Stärken, insbesondere für Anwendungen, die spezifische Viskosität oder Stabilität unter extremen Bedingungen erfordern. Um dies zu adressieren, erforschen Forschungs- und Entwicklungsteams Techniken wie Feuchte-Wärme-Behandlung, Annealing und Hochdruckverarbeitung. Fortschritte in der Enzymtechnologie ermöglichen auch gezielte Modifikationen ohne Chemikalien. Das sich verändernde regulatorische Umfeld gestaltet den Wettbewerb neu und begünstigt Unternehmen mit fortschrittlichen Modifikationsfähigkeiten und regulatorischem Fachwissen. Marktführer investieren in neue Technologien und Forschung, um konforme Alternativen zu entwickeln. Dieser Wandel schafft auch Chancen für spezialisierte Zutatenhersteller, die natürlich modifizierte Lösungen anbieten, die sowohl regulatorische als auch funktionale Anforderungen erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für modifizierte Stärke

Nach Typ:

Oxidierte Stärke führt die pharmazeutische Innovation anVon 2026 bis 2031 wird das Segment oxidierte Stärke voraussichtlich mit einem CAGR von 5,54 % wachsen und damit das Gesamtwachstum des Marktes für modifizierte Stärke übertreffen. Dieses Wachstum ist hauptsächlich auf die zunehmende Nutzung in der Papier-, Textil- und Lebensmittelverarbeitungsindustrie zurückzuführen. Oxidierte Stärke wird bevorzugt, weil sie sich leicht auflöst, starke Filme bildet und eine bessere Viskositätskontrolle bietet. In Lebensmittelanwendungen verbessert sie Textur und Stabilität, während sie in industriellen Anwendungen bei der Oberflächenleimung, Beschichtung und Bindung hilft und damit in verschiedenen Branchen nützlich ist.

Im Jahr 2025 hielt das Segment „Sonstige” modifizierte Stärke, das Spezialstärken wie resistente Stärken und dual-modifizierte Typen umfasst, mit 53,44 % den größten Anteil am globalen Markt für modifizierte Stärke. Dieses Wachstum zeigt eine klare Bewegung hin zu maßgeschneiderten Stärkelösungen, die für spezifische Bedürfnisse wie Clean-Label-Produkte, bessere Ernährung und verbesserte Verarbeitungseffizienz konzipiert sind. Da sich die Nachfrage von traditionellen Einfunktionsstärken wegbewegt, konzentrieren sich Hersteller auf die Entwicklung maßgeschneiderter Hochleistungsprodukte, um sich in Lebensmittel- und Industriemärkten zu differenzieren und wettbewerbsfähig zu bleiben.

Nach Quelle:

Dominanz von Mais durch Versorgungsrisiken herausgefordertIm Jahr 2025 dominierte Mais den Markt für modifizierte Stärke mit einem Anteil von 70,84 %. Dies ist hauptsächlich darauf zurückzuführen, dass Mais weit verbreitet, kostengünstig und durch ein starkes Verarbeitungssystem unterstützt ist, das eine Großserienproduktion ermöglicht. Darüber hinaus ist Maisstärke äußerst vielseitig und kann leicht modifiziert werden, um den Anforderungen von Branchen wie Lebensmittel, Papier, Textilien und Klebstoffe gerecht zu werden.

Im Vergleich dazu wird Kartoffelstärke voraussichtlich am schnellsten wachsen, mit einem CAGR von 3,00 % zwischen 2026 und 2031. Dieses Wachstum ist auf ihre hervorragenden Eigenschaften zurückzuführen, wie hohe Viskosität, neutraler Geschmack sowie starke Binde- und Verdickungsfähigkeiten, die in der Lebensmittelverarbeitung und spezialisierten industriellen Anwendungen sehr geschätzt werden. Darüber hinaus treibt die steigende Nachfrage nach Clean-Label- und Premiumprodukten die Verwendung von kartoffelbasierten modifizierten Stärken voran, obwohl diese teurer in der Herstellung sind als Maisstärke.

Nach Anwendung:

Pharmazeutika übertreffen traditionelle SektorenIm Jahr 2025 war der Lebensmittel- und Getränkesektor der größte Nutzer von modifizierter Stärke und machte 55,24 % der Gesamtnachfrage aus. Dies liegt daran, dass modifizierte Stärke weit verbreitet als Verdickungsmittel, Stabilisator, Bindemittel und Texturierungsmittel in Produkten wie Backwaren, Milchprodukten, Saucen, Suppen, Süßwaren und Fertiggerichten eingesetzt wird. Sie verbessert die Textur, verlängert die Haltbarkeit und widersteht anspruchsvollen Verarbeitungsbedingungen wie Hitze, Scherung und Gefrier-Tau-Zyklen, was sie zu einer Schlüsselzutat in der modernen Lebensmittelproduktion macht.

Im Vergleich dazu wird der Pharmasektor voraussichtlich am schnellsten wachsen, mit einem prognostizierten CAGR von 3,70 % zwischen 2026 und 2031. Dieses Wachstum wird durch die zunehmende Verwendung von modifizierter Stärke als Hilfsstoff bei der Tablettenbindung, Desintegration und kontrollierten Wirkstofffreisetzungssystemen angetrieben. Die Pharmaindustrie konzentriert sich auf die Entwicklung effizienter Formulierungen, die Gewährleistung einer konsistenten Wirkstofffreisetzung und die Verbesserung der Patientencompliance, während sie gleichzeitig den Bedarf an kosteneffizienten und biokompatiblen Hilfsstofflösungen deckt.

Nach Form:

Pulver dominiert, während Flüssigkeit an Dynamik gewinntIm Jahr 2025 hielt die Pulverform von modifizierter Stärke einen dominanten Marktanteil von 80,83 %. Dies ist auf ihre Stabilität, Benutzerfreundlichkeit und Fähigkeit zurückzuführen, in verschiedenen Anwendungen gut zu funktionieren. Sie ist besonders beliebt in Lebensmittelanwendungen, wo genaue Dosierung und gleichmäßiges Mischen für die Aufrechterhaltung der Produktqualität unerlässlich sind. Andererseits gewinnen flüssige modifizierte Stärken an Popularität, mit einem prognostizierten CAGR von 2,69 % von 2026 bis 2031. Ihr Wachstum wird durch Vorteile wie schnelle Löslichkeit und reduzierte Staubprobleme angetrieben, die sie für spezifische Verarbeitungsanforderungen geeignet machen.

Jüngste Verbesserungen bei flüssigen modifizierten Stärkeformulierungen haben sie stabiler gemacht und ihre Haltbarkeit verlängert, wodurch frühere Probleme gelöst wurden, die ihre Verwendung einschränkten. Diese Fortschritte sind besonders nützlich in kontinuierlichen Verarbeitungssystemen, wo das Überspringen der Notwendigkeit der Pulverhandhabung die Effizienz verbessern und Kontaminationsrisiken senken kann. Dieser Wandel bei Produktformen zeigt, dass selbst etablierte Märkte durch Innovationen wachsen können, die sich auf die Verbesserung von Prozessen und nicht nur auf Produktmerkmale konzentrieren. Dieser Trend fördert auch die Zusammenarbeit zwischen Zutatenzulieferern und Anlagenherstellern zur Entwicklung besserer Lösungen.

Geografische Analyse

Markt für modifizierte Stärke in Nordamerika

Im Jahr 2025 hielt Nordamerika einen Marktanteil von 33,98 % am Markt für modifizierte Stärke, angetrieben durch seine fortschrittliche Lebensmittelverarbeitungsindustrie und starke pharmazeutische Produktionskapazitäten. Die großflächige Maisproduktion der Region verschafft lokalen Herstellern einen Kostenvorteil. Der USDA-Bericht 2024 zur Handhabung von Maisstärke hebt die steigende Nachfrage nach gentechnikfreien und biologischen Produkten hervor und schafft damit Premiumchancen auf dem Markt. Hersteller in Nordamerika konzentrieren sich zunehmend auf Nachhaltigkeit und Clean-Label-Produkte, indem sie physikalische Modifikationsverfahren einsetzen. Diese Methoden helfen dabei, die natürliche Qualität der Zutaten zu erhalten und gleichzeitig ihre Funktionalität zu verbessern. Regulatorische Änderungen fördern diese Innovationen und machen technisches Fachwissen bei nicht-chemischen Modifikationen zu einem entscheidenden Wettbewerbsfaktor gegenüber der Großserienproduktion.

Markt für modifizierte Stärke im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein, mit einer erwarteten CAGR von 3,32 % von 2026 bis 2031. Dieses Wachstum wird durch die rasche Industrialisierung, die Expansion der Lebensmittelverarbeitungsindustrien und die zunehmende pharmazeutische Produktion angetrieben. Chinas erhebliche Investitionen in Stärkeverarbeitungstechnologien verbessern die Produktionskapazitäten der Region, während Indiens wachsender Pharmasektor eine Nachfrage nach spezialisierten modifizierten Stärken in Exzipienten-Qualität erzeugt, gemäß den Daten des Indischen Rates für Agrarforschung aus dem Jahr 2023[3]Indischer Rat für Agrarforschung, "Modifizierte Maniokstärke in Indien", ctcri.org. Die vielfältige landwirtschaftliche Basis der Region, einschließlich Maniok in Südostasien und Kartoffeln in China, bietet Möglichkeiten zur Diversifizierung der Rohstoffquellen jenseits der Abhängigkeit von Mais.

Markt für modifizierte Stärke in Europa

Der europäische Markt für modifizierte Stärke wird durch strenge Vorschriften und starke Nachhaltigkeitsinitiativen geprägt. Der Dekarbonisierungsfahrplan der EU für die Stärkeindustrie hat ehrgeizige Ziele zur Reduzierung der Umweltauswirkungen der Stärkeproduktion gesetzt. Dies hat zu erheblichen Investitionen in energieeffiziente Technologien und Kreislaufwirtschaftspraktiken geführt und macht Nachhaltigkeit zu einem zentralen Schwerpunkt in der Region.

Regulatorisches Umfeld

Modifizierte Stärken, die in Lebensmitteln verwendet werden, werden als Zusatzstoffe mit definierten Identitäten und Spezifikationen reguliert, was sowohl die Formulierungsentscheidungen als auch die Kennzeichnung beeinflusst. In der Europäischen Union behält die Verordnung (EG) Nr. 1333/2008 den harmonisierten Rahmen für Zusatzstoffe bei modifizierten Stärken (E 1400 bis E 1452) bei. Die Verordnung (EU) 2026/196 der Kommission aktualisierte die Spezifikationen für Stärkenatriumoctenylsuccinat (E 1450) und legte Übergangsregelungen fest, während die Verordnung (EU) 2025/2058 der Kommission Anhänge zur Verwendung in Lebensmitteln für besondere Ernährungszwecke, einschließlich für Säuglinge und Kleinkinder, aktualisierte. Diese Aktualisierungen erhöhen die Anforderungen für Lieferanten, die sensible Anwendungssegmente bedienen, insbesondere hinsichtlich der Dokumentation von Reinheit, Funktionalität und Konformität mit dem vorgesehenen Verwendungszweck.

In den Vereinigten Staaten definieren die FDA-Vorschriften unter 21 CFR 172.892 zulässige Behandlungen und Anwendungsbedingungen für modifizierte Lebensmittelstärke zur direkten Lebensmittelverwendung und schaffen damit einen klaren Konformitätsweg für sowohl chemisch als auch enzymatisch verarbeitete Varianten. Weltweit bietet der Codex Alimentarius (GSFA) einen Referenzpunkt für die GMP-basierte Verwendung in verschiedenen Lebensmittelkategorien, doch Exporteure müssen sich weiterhin an die Spezifikationen und Kennzeichnungskonventionen des Zielmarktes anpassen, wodurch die Fähigkeit zur Regulierungsangelegenheiten für multinationale Portfolios modifizierter Stärken besonders wertvoll wird.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für modifizierte Stärke beginnt mit dem Anbau und der Beschaffung stärkehaltiger Pflanzen (hauptsächlich Mais, aber auch Weizen, Kartoffeln und Tapioka/Maniok), gefolgt von Nassmahlung oder Extraktion zur Herstellung nativer Stärke. Die Hersteller wenden dann physikalische, enzymatische und chemische Modifikationsschritte an (einschließlich Oxidation, Vernetzung, Substitution und Vorgelatinierung), um gezielte Funktionalität für Lebensmittel und Getränke, pharmazeutische Hilfsstoffe und industrielle Anwendungen wie Papier und Textilien zu liefern. Qualitätssysteme, analytische Prüfungen und die regulatorische Compliance (zum Beispiel die Übereinstimmung mit dem EU-E14xx-Rahmen und der US-FDA-21-CFR-172.892) laufen parallel zur Fertigung als zentrale unterstützende Aktivitäten, insbesondere für Produkte, die für Säuglingsernährung, Milchprodukte und pharmazeutische Endanwendungen bestimmt sind.

Nachgelagert bewegen sich modifizierte Stärken über Vertriebshändler für Zutaten und Direktlieferverträge zu großen Herstellern, wobei Anwendungslabore und technische Serviceteams die Festlegung von Spezifikationen und Reformulierungen unterstützen. Zu den wichtigsten Engpässen zählen die Preisvolatilität von Rohstoffen im Zusammenhang mit Wetter und Handelsstörungen, insbesondere bei Mais, sowie die geografische Konzentration bestimmter Rohstoffe, wie etwa die Tapiokaversorgung in Teilen Südostasiens. Auch die Kapital- und Genehmigungsintensität für Modifikationsanlagen spielt eine Rolle, insbesondere dort, wo die Anforderungen an die Umweltkonformität streng sind. Diese Einschränkungen begünstigen Strategien wie die Diversifizierung der Rohstoffquellen (Kartoffel und Tapioka neben Mais), eine strengere Lieferantenqualifizierung und Rückverfolgbarkeit sowie eine engere Zusammenarbeit mit Endnutzern hinsichtlich der Leistungsziele im Einsatz, um das Reformulierungsrisiko zu verringern.

Wettbewerbslandschaft

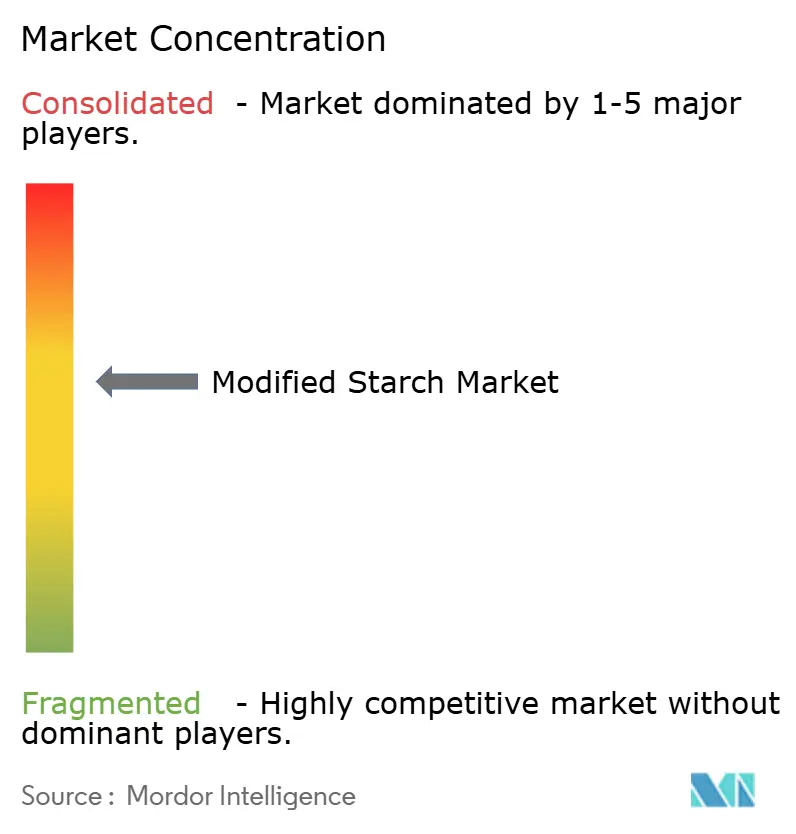

Der Markt für modifizierte Stärke weist eine moderate Konzentration mit einem Wert von 6 von 10 auf und ist durch die Präsenz etablierter globaler Akteure neben regionalen Spezialisten gekennzeichnet, die auf Nischenanwendungen abzielen. Der Markt für modifizierte Stärke wird von führenden Akteuren angeführt, darunter Archer Daniels Midland, Cargill Incorporated, Tate & Lyle, Ingredion und Agrana Beteiligungs AG. Diese Unternehmen konzentrieren sich zunehmend auf Produktinnovation als ihre primäre Strategie, mit erheblichen Investitionen in die Entwicklung von Clean-Label- und Spezialstärken, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Strategische Muster zeigen eine Verlagerung von der Kostenführerschaft hin zur wertschöpfenden Spezialisierung, wobei führende Unternehmen in Anwendungsentwicklungskapazitäten und nachhaltige Beschaffungsinitiativen investieren, anstatt lediglich die Rohstoffproduktionskapazität zu erweitern. Chancen in weißen Flecken bestehen in aufkommenden Anwendungen wie biologisch abbaubaren Verpackungsmaterialien und pharmazeutischen Hilfsstoffen, wo technische Markteintrittsbarrieren verteidigbare Positionen für Erstmover mit spezialisiertem Modifikations-Know-how schaffen.

Die Wettbewerbsintensität variiert erheblich zwischen den Anwendungssegmenten, wobei Lebensmittelzutaten stark umkämpft bleiben, während pharmazeutische und industrielle Anwendungen mehr Differenzierungspotenzial bieten. Die Wettbewerbslandschaft wird weiter durch vertikale Integrationsstrategien geprägt, wobei Agrarprozessoren in die Produktion von modifizierter Stärke mit höherem Mehrwert expandieren, um Margengewinne über die Rohstoffverarbeitung hinaus zu erzielen. Diese strategische Entwicklung spiegelt die Reifung des Marktes von volumengetriebenem Wachstum zu wertbasiertem Wettbewerb wider und belohnt Akteure, die die technischen Komplexitäten spezialisierter Anwendungen bewältigen können, während sie zunehmend strengen regulatorischen und Nachhaltigkeitsanforderungen gerecht werden.

Marktführer in der Branche für modifizierte Stärke

-

Roquette Freres

-

Ingredion Incorporated

-

Cargill, Incorporated

-

Archer Daniels Midland Company

-

Tate & Lyle Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht abgedeckte Unternehmen im Markt für modifizierte Stärke

- Cargill Inc.

- Archer Daniels Midland Company

- Ingredion Inc.

- Tate & Lyle PLC

- Roquette Frères

- Südzucker AG (Beneo)

- Emsland-Stärke GmbH

- AGRANA Beteiligungs-AG

- Avebe U.A.

- Tereos Group

- Grain Processing Corp.

- Universal Starch-Chem Allied Ltd.

- Sunar Misir

- China Starch Holdings Ltd.

- Global Bio-Chem Technology Group

- Spac Starch Products (India) Ltd.

- Thai Flour Industry Co.

- Visco Starch

- PT Sorini Agro Asia Corporindo Tbk

- Qingdao CBH Co.

Marktchancen und Zukunftsaussichten

Der Freiraum für Produktentwicklung konzentriert sich auf Clean-Label- und regulatorisch konforme Lösungen, die die Funktionalität bewahren und gleichzeitig die Abhängigkeit von chemischen Modifikationswegen verringern. EU-Aktualisierungen, einschließlich der Verordnung (EU) 2026/196 der Kommission zu Stärkenatriumoctenylsuccinat (E 1450) und der Änderung 2025/2058, die Lebensmittel für besondere Ernährungszwecke betrifft, erhöhen den Aufpreis für Hilfsstoffqualitäten und hochreine Lebensmittelzusatzstoffqualitäten, die durch starke Spezifikationen, analytische Validierung und kundenorientierte Dokumentation unterstützt werden. Dies begünstigt Chancen für Lieferanten mit physikalischen und enzymunterstützten Modifikationsfähigkeiten (Hitze-Feuchte-Behandlung, Tempern, Hochdruckverarbeitung), um Reformulierungen in Anwendungen zu unterstützen, in denen Kennzeichnung und Zusatzstoffakzeptanz die Kaufentscheidungen beeinflussen.

Kapazitätserweiterungen und Lokalisierungsinitiativen schaffen auch mehr Raum für neue Lieferbeziehungen, insbesondere im asiatisch-pazifischen Raum, wo die Nachfrage sowohl die Lebensmittelverarbeitung als auch die Pharmaindustrie umfasst. Indien liefert ein Beispiel dafür, wie inländische Kapazitäten näher an den Wachstumszentren des Endverbrauchs aufgebaut werden: Cargill nahm im März 2025 eine Maismühlenanlage in Madhya Pradesh (über Saatvik Agro Processors) in Betrieb, und Regaal Resources nahm im Mai 2026 eine erweiterte Maisverarbeitungsanlage in Kishanganj, Bihar, in Betrieb, zusammen mit angekündigten Plänen, im Geschäftsjahr 27 weitere modifizierte Stärkeprodukte einzuführen. Für Käufer erweitern diese Investitionen die regionalen Beschaffungsmöglichkeiten, während für Lieferanten die Notwendigkeit zunimmt, sich durch anwendungsspezifische Leistung (Stabilität bei Milchprodukten, pflanzenbasierte Textur, Effizienz bei der Papierleimung) und nachhaltigkeitsorientierte Prozessverbesserungen im Einklang mit regionalen Dekarbonisierungsfahrplänen zu differenzieren.

Aktuelle Branchenentwicklungen im Markt für modifizierte Stärke

- Juni 2026: Ingredion gab ein empfohlenes Bar-Übernahmeangebot für Tate & Lyle PLC bekannt, mit dem Ziel, seine Präsenz im Bereich Spezialzutaten bei Texturgebern und angrenzenden funktionalen Lösungen zu erweitern. Der Deal signalisiert eine Konsolidierung unter skalierten Zutatenplattformen und erhöht den Wettbewerbsdruck auf mittelgroße Lieferanten, sich durch Anwendungsentwicklung und Portfolios spezialisierter modifizierter Stärken zu differenzieren.

- Mai 2026: Ingredion gab ein Joint Venture und eine Kapitalbeteiligung von 9% an Sanstar Limited in Indien bekannt, um die Fertigungskapazitäten für maisbasierte Spezialprodukte, einschließlich modifizierter Stärken, zu erweitern. Die Investition stärkt die lokalisierte Versorgung und die technische Zusammenarbeit in einer wachstumsstarken Konsumregion, in der die regionale Produktion hilft, Vorlaufzeiten und Rohstoffvolatilität zu bewältigen.

- August 2024: Roquette erweiterte sein Portfolio an Texturierungslösungen um vier tapiokabasierte Kochstärken unter der Produktreihe CLEARAM TR für Lebensmittelanwendungen. Die Aktualisierung fügt Formulierungsoptionen für Saucen, Milchdesserts, Joghurt und Backwarenfüllungen hinzu und verstärkt den Trend hin zu anwendungsspezifischen Stärkesystemen anstelle von Commodity-Angeboten.

Markt für modifizierte Stärke Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie wird der Markt als der Wert modifizierter Stärke definiert, die als funktioneller Inhaltsstoff in Lebensmitteln, Futtermitteln, Papier, Textilien, Pharmazeutika und ähnlichen Endanwendungen verkauft wird, unabhängig davon, ob die Modifikation physikalisch, enzymatisch oder chemisch erfolgt.

Geltungsbereichsausschlüsse: Wir schließen native Stärke, Fruktosesüßstoffe, Maltodextrinderivate und Bioplastik-Harzmischungen aus den Marktgesamtwerten aus.

Übersicht der Segmentierung

-

Nach Typ

- Vorverkleisterte Stärke

- Säuremodifizierte Stärke

- Oxidierte Stärke

- Kationische Stärke

- Acetylierte Stärke

- Sonstige

-

Nach Quelle

- Mais

- Weizen

- Kartoffel

- Tapioka

- Sonstige

-

Nach Form

- Pulver

- Flüssigkeit

-

Nach Anwendung

- Lebensmittel und Getränke

- Pharmazeutika

- Körperpflege und Kosmetik

- Tierfutter

- Textilien

- Papier und Wellpappe

- Sonstige

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

-

Europa

- Vereinigtes Königreich

- Deutschland

- Spanien

- Frankreich

- Italien

- Russland

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

-

Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau einer klaren Faktenbasis zu Stärkeangebot, -nachfrage und -handel, damit die späteren Modelleingaben nicht geschätzt werden mussten. Öffentliche Quellen wurden genutzt, um das Gesamtbild zu verankern, wie zum Beispiel FAOSTAT für die Verfügbarkeit von Anbaupflanzen und Stärkerohstoffen, UN Comtrade für Handelsströme und USDA-Veröffentlichungen für Preis- und Nutzungssignale, soweit verfügbar.

Anschließend fügten wir Belege zur Endverbrauchsnachfrage und zu Produktvorschriften hinzu, indem wir Quellen wie die US-FDA und die EFSA für den Kontext von Lebensmittelzutaten und Kennzeichnung sowie Veröffentlichungen von Verbänden und Normungsgremien lasen, die die Verwendung in Papier, Verpackung und industriellen Anwendungen erläutern. Unternehmensberichte, Investorenpräsentationen und vertrauenswürdige Presse wurden ebenfalls geprüft, um Kapazitätserweiterungen, Verschiebungen im Produktmix und Preiskommentare zu verstehen. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken genutzt, um Umsatzspannen und Innovationsaktivitäten abzugleichen, jedoch nur als unterstützende Eingaben. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Erhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Schreibtischannahmen zu Preisgestaltung, Umrechnungsfaktoren und Anwendungsmix einem Belastungstest zu unterziehen, da diese Faktoren die meisten Wertschwankungen bei modifizierter Stärke bestimmen. Wir sprachen mit einer Mischung von Herstellern, Vertriebshändlern und Großabnehmern aus der Lebensmittelverarbeitung und industriellen Anwendungen, und die Fragen wurden konsistent gehalten, damit die Eingaben über die Regionen (APAC, EMEA und Amerika) hinweg verglichen werden konnten. Wenn die Antworten voneinander abwichen, wurden Nachfragen mit einem anderen Befragtentyp durchgeführt, damit der endgültige Annahmensatz widerspiegelt, wie der Markt tatsächlich einkauft und spezifiziert.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 19 % | APAC: 49 % |

| Mittleres Segment: 51 % | Funktions-/Abteilungsleiter: 37 % | EMEA: 30 % |

| Kleinere Akteure: 21 % | Manager: 44 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einem Top-down- und Bottom-up-Ansatz erstellt, wobei die Top-down-Betrachtung den Großteil der Arbeit übernahm. Vereinfacht ausgedrückt haben wir die Nachfragepools rekonstruiert, indem wir den Verbrauch von Stärkederivaten mit nachgelagerten Produktionsindikatoren verknüpft haben, und anschließend Durchdringungsraten modifizierter Stärke nach Anwendung angewendet, wo der Ersatz durch native Stärke üblich ist.

Einige praktische Eingaben wurden verfolgt, da sie die Gesamtwerte in sichtbarer Weise beeinflussen, wie zum Beispiel Trends bei der Produktion verarbeiteter Lebensmittel, Produktionsindizes für Papier und Verpackung, Nachfragesignale für industrielle Klebstoffe, Trends beim Futterverbrauch und regionale Preisspannen zwischen nativer Stärke und modifizierten Qualitäten. Die Preisgestaltung wurde durch anwendungsgewichtete durchschnittliche Verkaufspreise gehandhabt, die an Veränderungen des Produktmix angepasst und anschließend anhand der Beschaffungsrückmeldungen aus den Interviews überprüft wurden. Nachdem die Top-down-Gesamtwerte erstellt worden waren, wurden selektive Bottom-up-Näherungen als Kontrolle verwendet, wie etwa die Stichprobenerhebung von Lieferantenumsatzspannen nach Region und die Validierung der Konsistenz zwischen Menge und Wert anhand typischer Preisspannen.

Die Prognosen wurden mithilfe von Szenarioanalysen erstellt, unterstützt durch kurze Zeitreihenglättung der Kernnachfrageindikatoren, und anschließend mit Expertenmeinungen zu Kapazitätserweiterungen und der erwarteten Preisentwicklung verfeinert. Wo Bottom-up-Informationen für kleinere Länder oder Nischenanwendungen in der Industrie fehlten, wurden Lücken mit Proxy-Indikatoren wie industrieller Produktion und Umfang der Lebensmittelherstellung gefüllt und anschließend normalisiert, damit die regionalen Gesamtwerte mit der übergreifenden Modelllogik übereinstimmten.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden durch mehrere Schritte validiert, beginnend mit internen Konsistenzprüfungen über Menge, Preis und implizierten Verbrauch nach Endanwendung. Anschließend verglichen wir die Ergebnisse mit unabhängigen Signalen wie Handelsrichtung, ernteabhängigen Kostenbewegungen und größeren Kapazitätsankündigungen, und ungewöhnliche Sprünge wurden vor der Freigabe erneut überprüft.

Wenn eine Annahme das Marktniveau wesentlich verändert, werden die Befragten erneut kontaktiert und die Schreibtischbelege erneut geprüft, damit die Änderung erklärbar und wiederholbar ist. Die Berichte werden in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn größere Ereignisse eintreten, wie eine bedeutende Kapazitätsänderung oder ein starker Ausschlag der Rohstoffpreise. Vor der Auslieferung werden die neuesten Daten erneut überprüft, damit die Kunden eine aktuelle Sicht erhalten.

Vergleich der Marktgrößenbestimmung für modifizierte Stärke von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für modifizierte Stärke stimmen oft nicht überein, weil die Abgrenzungen des Geltungsbereichs unterschiedlich gezogen werden und die Preislogik in den Endanwendungen nicht einheitlich gehandhabt wird. Abweichungen entstehen in der Regel dadurch, was als modifizierte Stärke im Vergleich zu benachbarten Stärkederivaten gezählt wird, welches Jahr für die Preisumrechnung verwendet wird, und wie industrielle Anwendungen skaliert werden, wenn öffentliche Daten spärlich sind.

Einige Schätzungen erweitern den Pool, indem sie nahe verwandte Kohlenhydratderivate einbeziehen oder einen einzigen gemischten Preis über Lebensmittel- und Industriequalitäten hinweg verwenden, was den Gesamtwert verändern kann, selbst wenn die Mengen ähnlich sind. Der Unterschied ergibt sich hauptsächlich aus dem Geltungsbereich und der Preisgestaltung: Mordor Intelligence beschränkt die Zählung auf modifizierte Stärke, die in definierte Anwendungen verkauft wird, und schließt native Stärke, Süßstoffe und Maltodextrinderivate aus, und wendet dann anwendungsgewichtete durchschnittliche Verkaufspreise an, die durch Käuferinterviews überprüft werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,15 Mrd. USD (2026) | |

| Branchenbericht A | 14,48 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und ein kürzeres Prognosefenster, und der veröffentlichte Überblick verdeutlicht die Ausschlüsse nicht, sodass benachbarte Stärkederivate und gemischte Preisgestaltung über verschiedene Qualitäten hinweg den ausgewiesenen Wert im Vergleich zu einem anwendungsgewichteten Aufbau komprimieren könnten. |

| Branchenbericht B | 13,20 Mrd. USD (2024) | Verankert den Markt auf einer Basis von 2024 und einer langfristigen Prognose bis 2034, und es scheint, dass breite Segmentkategorien verwendet werden, was den Wert unterschätzen kann, wenn die Preisgestaltung für Industriequalitäten und regionale Mixverschiebungen nicht mit aktuellen Kapazitäts- und Beschaffungssignalen aktualisiert werden. |

Betrachtet man die Zahlen im Gesamten, erklärt sich die Streuung weniger durch Wachstumserwartungen als vielmehr dadurch, was jeder Herausgeber zählt und wie die Preisgestaltung in das Basisjahr übertragen wird. Indem der Gesamtwert an klare Endverbrauchsnachfrageindikatoren gebunden und die Annahmen zu durchschnittlichem Verkaufspreis und Mix durch Interviews validiert werden, bleibt die Schätzung nachvollziehbar auf Eingaben zurückführbar, die auf wiederholbare Weise überprüft und aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für modifizierte Stärke?

Die Marktgröße für modifizierte Stärke beträgt im Jahr 2026 17,15 Milliarden USD und wird bis 2031 voraussichtlich 19,90 Milliarden USD bei einem CAGR von 3,02 % erreichen.

Welcher Typ wächst am schnellsten?

Oxidierte Stärke wird voraussichtlich mit einem CAGR von 5,54 % wachsen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Steigende Maniok- und Kartoffelverarbeitung, verbunden mit der Expansion der Arzneimittelherstellung in China und Indien, treibt einen CAGR von 3,32 % für die Region an.

Wie wirken sich Clean-Label-Anforderungen auf den Markt aus?

Marken suchen nach physikalisch oder enzymatisch modifizierten Stärken, die eine chemische Verarbeitung vermeiden, was „natürliche” Angaben ermöglicht und Premiumpreise erzielt.

Seite zuletzt aktualisiert am: