Größe und Marktanteil des Stärkesüßungsmittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 23.66 Milliarden US-Dollar |

| Marktgröße (2031) | 30.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.20% CAGR |

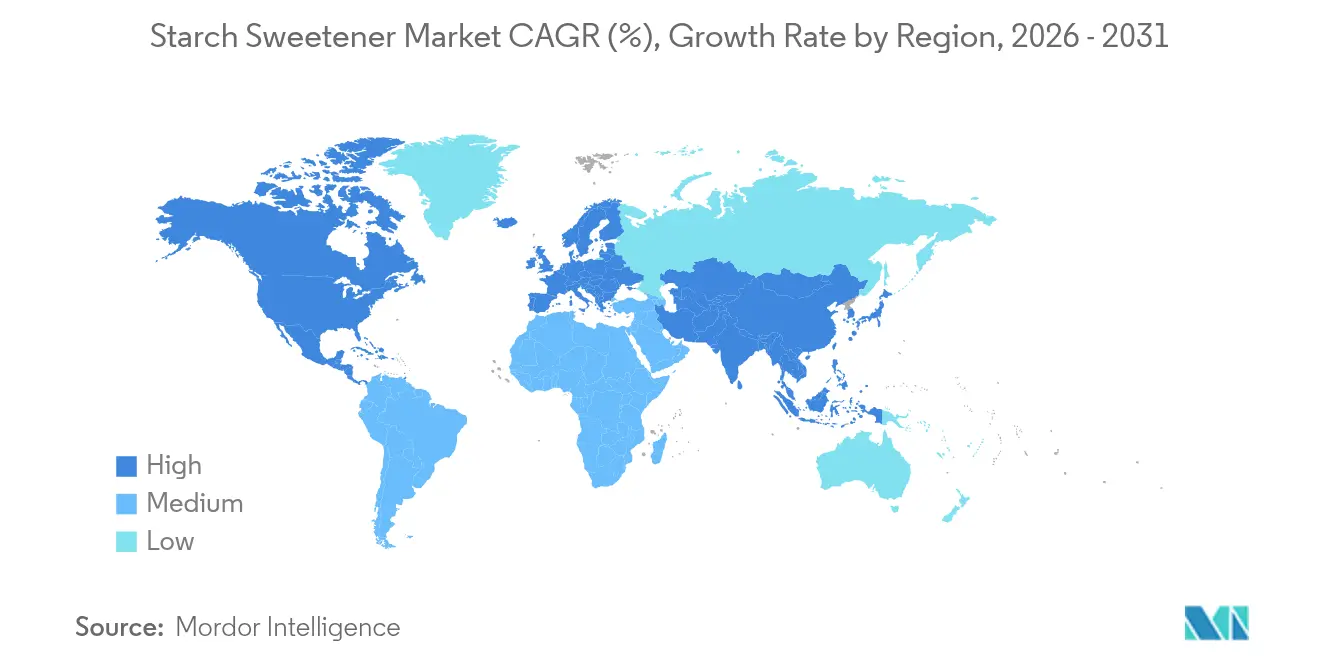

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

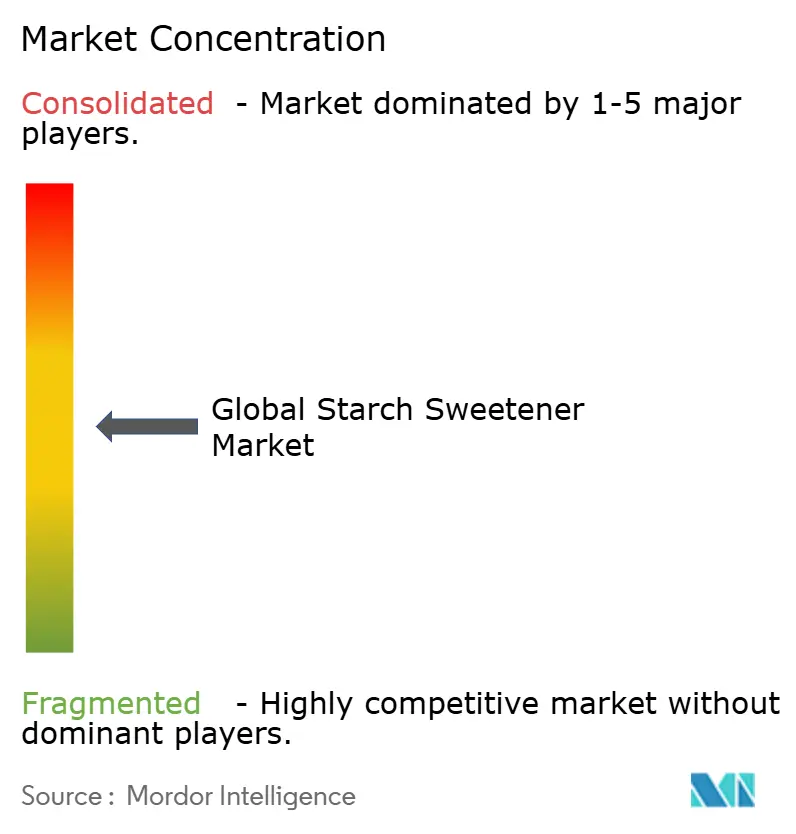

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Stärkesüßungsmittelmarkts von Mordor Intelligence

Die Größe des Stärkesüßungsmittelmarkts soll von 22,49 Milliarden USD im Jahr 2025 auf 23,66 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 einen Wert von 30,48 Milliarden USD bei einer CAGR von 5,20 % im Zeitraum 2026–2031 erreichen. Das Marktwachstum wird durch eine erhöhte Nachfrage aus der Fertignahrungsmittelindustrie, Produktreformulierungen mit Fokus auf reduziertem Zuckergehalt sowie expandierende pharmazeutische Anwendungen angetrieben. Hersteller implementieren fortschrittliche enzymatische und Membrantechnologien, um Produktionszyklen und Energieverbrauch zu reduzieren und damit die Kosten bei Schwankungen der Rohstoffpreise zu steuern. Die Region Asien-Pazifik weist aufgrund steigender verfügbarer Einkommen und Vorschriften zur Zuckerreduzierung die höchste Wachstumsrate auf, während Nordamerika aufgrund seiner etablierten Maisverarbeitungsinfrastruktur die größte Marktmenge beibehält. Die Branchenverlagerung hin zu vielfältigen Rohstoffen, darunter Maniok-, Weizen- und Kartoffelstärken, trägt dazu bei, Preisvolatilität abzupuffern und ökologische Nachhaltigkeitsziele zu unterstützen. Glukosesirup und Hochfruktosemaissirup (HFCS) dominieren weiterhin die Produktsegmente und erfüllen wesentliche Funktionen in Lebensmittel- und Getränkeanwendungen.

Wichtigste Erkenntnisse des Berichts

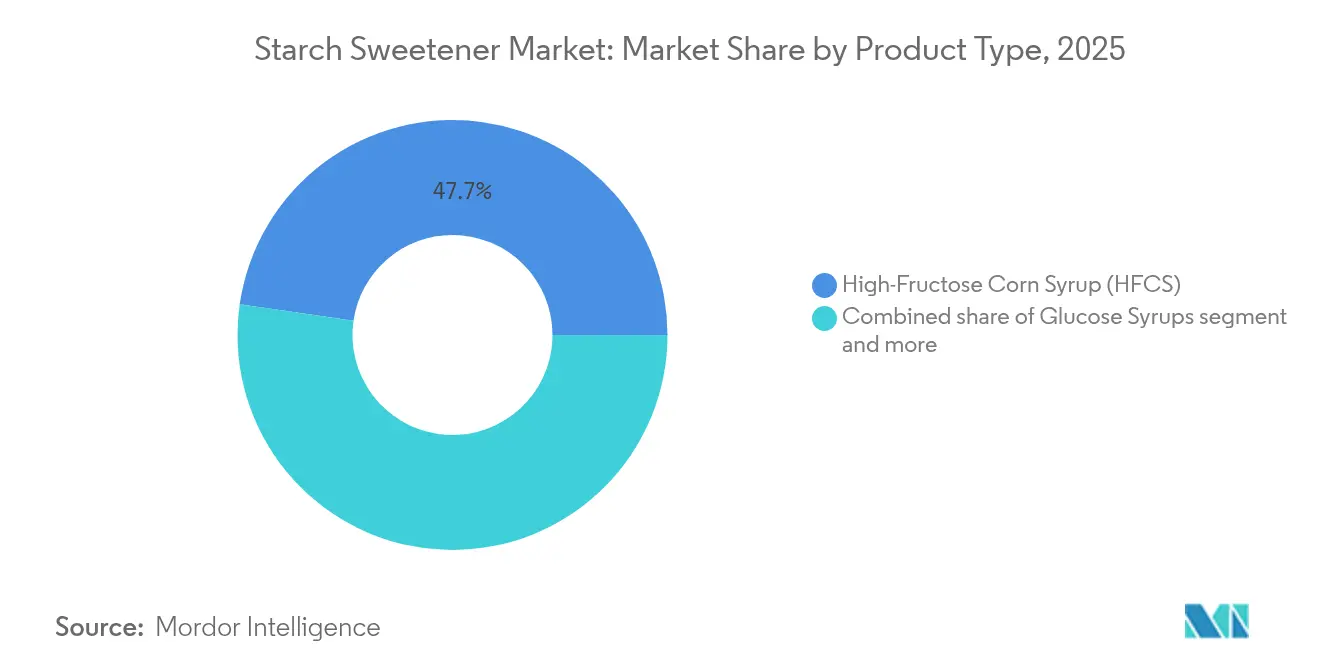

- Nach Produkttyp hielt Hochfruktosemaissirup im Jahr 2025 einen Marktanteil von 47,72 % am Stärkesüßungsmittelmarkt, während Glukosesirup voraussichtlich mit einer CAGR von 6,55 % im Zeitraum 2026–2031 expandieren wird.

- Nach Quelle entfiel im Jahr 2025 ein Anteil von 64,70 % am Stärkesüßungsmittelmarkt auf Mais, während Maniok/Tapioka voraussichtlich mit einer CAGR von 6,75 % bis 2031 wachsen wird.

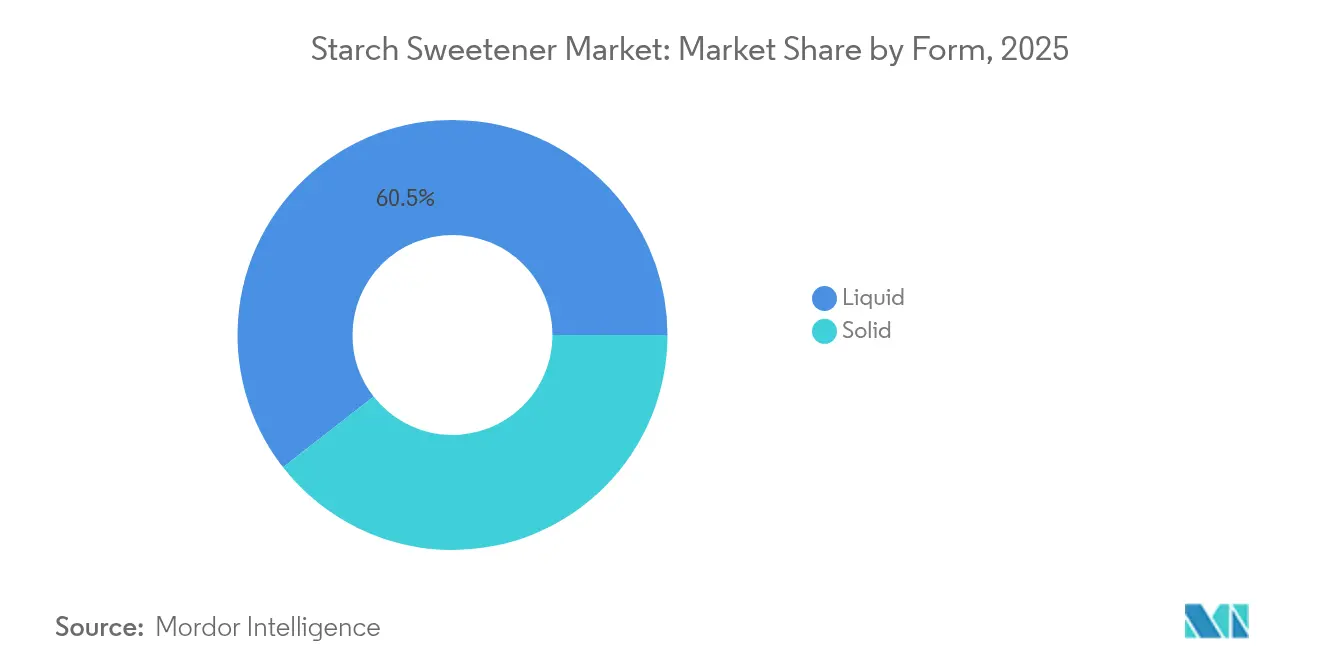

- Nach Form erzielte das Flüssigsegment im Jahr 2025 einen Umsatzanteil von 60,55 %; feste Süßungsmittel verzeichnen bis 2031 eine CAGR von 6,05 %.

- Nach Anwendung dominierten Lebensmittel und Getränke mit einem Anteil von 45,10 % im Jahr 2025, während Pharmazeutika mit einer CAGR von 7,10 % über den Prognosezeitraum das stärkste Wachstum verzeichneten.

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 einen Umsatzanteil von 45,60 %, während Asien-Pazifik mit einer CAGR von 6,88 % im Zeitraum 2026–2031 die schnellste Expansion verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Stärkesüßungsmittelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Expansion der Fertignahrungsmittelindustrie treibt Marktwachstum an | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbraucherverschiebung hin zu gesünderen Alternativen | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach natürlichen Süßungsmitteln | +0.8% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Reichliches Angebot und leichte Verfügbarkeit von Ausgangsstoffen | +0.6% | Nordamerika, Südamerika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Bewusstsein für Gesundheit und Wohlbefinden | +0.7% | Global, mit früher Einführung in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in enzymatischen und Fermentationsprozessen | +0.5% | Global, konzentriert in entwickelten Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Fertignahrungsmittelindustrie treibt Marktwachstum an

Der weltweite Anstieg des Konsums von Fertig- und Convenience-Lebensmitteln ist ein wesentlicher Wachstumstreiber im Stärkesüßungsmittelmarkt. Da zeitlich belastete Verbraucher zunehmend auf verzehrfertige Mahlzeiten, Snacks und Getränke zurückgreifen, suchen Hersteller nach Zutaten, die mehr als nur süßen; sie müssen auch die Textur verbessern, die Haltbarkeit unterstützen und die Produktstabilität über die gesamte Lagerdauer aufrechterhalten. Laut der „Ultra-Processed Food Pulse”-Umfrage von Ayana Bio aus dem Jahr 2023 konsumierten 82 % der erwachsenen US-amerikanischen Bevölkerung regelmäßig stark verarbeitete Lebensmittel, was die zentrale Rolle unterstreicht, die solche Produkte in modernen Ernährungsweisen spielen [1]Quelle: Ayana Bio, Umfragedaten zeigen, dass zwei Drittel der amerikanischen Erwachsenen mehr stark verarbeitete Lebensmittel essen und mehr dafür bezahlen würden, wenn diese nährstoffreichere Zutaten enthielten,

ayanabio.com. Die Expansion des Fertignahrungsmittelsektors schafft eine anhaltende Nachfrage nach funktionellen Süßungsmitteln, insbesondere stärkebezogenen Optionen wie Glukosesirupen und Hochfruktosemaissirup (HFCS), die mehrfache technologische Vorteile bieten. In funktionellen Getränken beispielsweise werden Glukosesirup zunehmend nicht nur zur Süßung, sondern auch als Energiequelle eingesetzt, insbesondere in immunstärkenden Produkten, die in den Märkten der Region Asien-Pazifik an Dynamik gewinnen.

Verbraucherverschiebung hin zu gesünderen Alternativen

Die globale Verschiebung hin zu gesünderen Lebensmittelentscheidungen entwickelt sich zu einem starken Treiber im Stärkesüßungsmittelmarkt und gestaltet Produktinnovationen und Zutatenselektion neu. Verbraucher werden sich zunehmend des Zusammenhangs zwischen übermäßigem Zuckerkonsum und chronischen Gesundheitszuständen bewusst, insbesondere Diabetes und Fettleibigkeit. Laut dem Bericht der Internationalen Diabetesvereinigung aus dem Jahr 2025 lebten im Jahr 2024 rund 589 Millionen Erwachsene im Alter von 20 bis 79 Jahren mit Diabetes, wobei 81 % in Ländern mit niedrigem und mittlerem Einkommen ansässig waren. Prognosen deuten darauf hin, dass diese Zahl bis 2045 auf 853 Millionen ansteigen könnte. Die Krankheit forderte allein im Jahr 2024 3,4 Millionen Menschenleben und trieb die globalen Gesundheitsausgaben auf über 1 Billion USD, ein Anstieg von 338 % in den vergangenen 17 Jahren [2]Quelle: Internationale Diabetesvereinigung, Über 250 Millionen Menschen weltweit wissen laut neuer IDF-Forschung nicht, dass sie Diabetes haben,

idf.org. Diese ernüchternden Zahlen haben den Fokus intensiv auf Ernährungsreformen gelenkt und die Nachfrage nach kalorienärmeren, gesünderen Süßungsalternativen vorangetrieben. Als Reaktion darauf diversifizieren Stärkesüßungsmittelhersteller ihre Portfolios um natürliche und kalorienreduzierte Süßungsmittel wie Stevia, Mönchsfrucht sowie Mischungen stärkebezogener Süßungsmittel mit ballaststoff- oder proteinbasierten Zutaten zur Verbesserung der glykämischen Reaktion.

Steigende Nachfrage nach natürlichen Süßungsmitteln

Die globale Verschiebung hin zu Clean-Label-, natürlichen und pflanzenbasierten Ernährungsweisen steigert die Nachfrage nach natürlich gewonnenen Stärkesüßungsmitteln erheblich. Verbraucher werden sich zunehmend bewusst, was in ihren Lebensmitteln steckt, und bevorzugen Zutaten, die nicht nur funktionell, sondern auch als sicher und gesund wahrgenommen werden. Stärkebasierte Süßungsmittel aus Mais, Weizen, Maniok und Kartoffeln profitieren von diesem Trend, insbesondere wenn sie Aussagen wie natürlich

, GVO-frei

und „biologisch” unterstützen. Laut der ATLAS-Studie 2023 von Ingredion Inc. prüfen 44 % der Verbraucher sowohl Zutaten- als auch Nährwertangaben genau, um gesündere Lebensmittelentscheidungen zu treffen, was die wachsende Bedeutung von Transparenz und sauberen Rezepturen in der Produktentwicklung unterstreicht [3]Quelle: Ingredion, Die richtige Kombination von Vorteilen kann den Dollaranteil und die Markentreue steigern,

ingredion.com. Der Bericht des Internationalen Rates für Lebensmittelinformation aus dem Jahr 2024 zeigt, dass 36 % der US-amerikanischen Verbraucher die Begriffe „natürlich” und „biologisch” mit einer höheren Lebensmittelsicherheit verbinden, was das Vertrauen in Produkte mit diesen Kennzeichnungen stärkt [4]Quelle: IFIC, IFIC-Lebensmittel- und Gesundheitsumfrage 2024,

foodinsight.org. Als Reaktion darauf treiben Stärkesüßungsmittelhersteller sauberere Verarbeitungstechnologien voran und entwickeln hybride Süßungssysteme, die natürliche Stärkederivate mit kalorienarmen Alternativen kombinieren.

Technologische Fortschritte in enzymatischen und Fermentationsprozessen

Wegweisende Innovationen in enzymatischen und Fermentationstechnologien transformieren den Stärkesüßungsmittelmarkt durch Verbesserung der Produktionseffizienz, Nachhaltigkeit und Anpassungsfähigkeit an Marktanforderungen. Traditionelle Herstellungsverfahren für Stärkesüßungsmittel entwickeln sich durch moderne biokatalytische Systeme weiter, die Ausbeute verbessern, Verarbeitungszeiten reduzieren und Umweltauswirkungen minimieren. Die Enzymoptimierung ermöglicht es Herstellern, die Stärkehydrolyse präzise zu steuern, Umwandlungsraten zu verbessern und die Produktion von Glukosesirupen, Maltose und Hochfruktosemaissirup (HFCS) zu erleichtern. Die Fermentationstechnologie hat stärkebasierte Süßungsmittelanwendungen erweitert, indem sie die Entwicklung von Clean-Label-, Nicht-GVO- und Spezialsüßungsmitteln mit spezifischen funktionellen Eigenschaften ermöglicht. Diese Technologien unterstützen die Nutzung alternativer Stärkequellen, darunter Tapioka, Maniok und Kartoffel, was die Ausgangsstoffoptionen erweitert und die Flexibilität der Lieferkette erhöht. Diese technologischen Fortschritte führen zu kosteneffizienten Prozessen, die mit Nachhaltigkeitszielen und Clean-Label-Anforderungen übereinstimmen.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Gesundheitsbedenken und negative Wahrnehmungen | -0.8% | Global, insbesondere in gesundheitsbewussten entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit naher Alternativen | -0.5% | Global, mit Schwerpunkt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoffpreise | -0.6% | Global, mit starker Auswirkung in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Haltbarkeit bestimmter Stärkesüßungsmittelprodukte | -0.3% | Global, insbesondere in tropischen und feuchten Klimazonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken und negative Wahrnehmungen

Trotz ihrer weit verbreiteten Verwendung und funktionellen Vorteile werden Stärkesüßungsmittel aufgrund von Gesundheitsbedenken und sich verändernden Verbraucherwahrnehmungen zunehmend kritisch betrachtet. Der Konsum von Glukosesirup und Hochfruktosemaissirup (HFCS) wurde mit Gesundheitsproblemen in Verbindung gebracht, darunter Fettleibigkeit, Typ-2-Diabetes und Stoffwechselstörungen. Diese gesundheitlichen Auswirkungen haben die Verbraucherwahrnehmung beeinflusst, insbesondere in entwickelten Märkten, wo Verbraucher Produktetiketten prüfen und verarbeitete Zutaten meiden. Globale Initiativen zur Reduzierung des Zuckerkonsums und zur Sensibilisierung für Gesundheitsrisiken haben dazu geführt, dass Verbraucher und Regulierungsbehörden Produktreformulierungen und verbesserte Kennzeichnungsanforderungen fordern. Die Verwendung von HFCS ist zurückgegangen, da Lebensmittel- und Getränkehersteller ihn entfernen oder ersetzen, um Clean-Label- und niedrig-glykämische Anforderungen zu erfüllen. Der Markt steht auch vor einem verschärften Wettbewerb durch natürliche und pflanzenbasierte Alternativen wie Stevia, Mönchsfrucht und Allulose, die Verbraucher im Allgemeinen als gesündere Optionen wahrnehmen.

Schwankende Rohstoffpreise

Die Volatilität der Preise für wichtige Rohstoffe wie Mais, Weizen, Maniok und Kartoffeln stellt eine erhebliche Belastung für den Stärkesüßungsmittelmarkt dar. Als primäre Ausgangsstoffe unterliegen diese landwirtschaftlichen Rohstoffe einer Vielzahl externer Faktoren, darunter Klimawandel, geopolitische Spannungen, Lieferkettenunterbrechungen und sich verändernde Handelspolitiken. Selbst kleine Schwankungen im globalen Angebot oder der globalen Nachfrage können zu starken Kostensteigerungen führen, die die Produktionsmargen von Stärkesüßungsmittelherstellern direkt beeinflussen. In Regionen, die stark von Importen abhängig sind, verschärfen Währungsschwankungen und Logistikkosten die Preisinstabilität weiter. Diese Unvorhersehbarkeit erschwert langfristige Preisstrategien sowohl für Hersteller als auch für Endverbraucher in der Lebensmittel-, Getränke- und Pharmaindustrie. Darüber hinaus können nachhaltigkeitsgetriebene Verlagerungen hin zu alternativen Kulturen oder regenerativen landwirtschaftlichen Praktiken, obwohl ökologisch vorteilhaft, die Verfügbarkeit bestimmter Stärkequellen kurzfristig einschränken oder deren Kosten erhöhen. Um wettbewerbsfähig zu bleiben, investieren Hersteller zunehmend in Lieferkettendiversifizierung, integrierte Beschaffung und fortschrittliche Verarbeitungstechnologien zur Optimierung von Erträgen und Reduzierung von Eingangsabhängigkeiten. Bis jedoch eine breitere landwirtschaftliche und handelspolitische Stabilität erreicht ist, wird die Rohstoffpreisvolatilität weiterhin eine kritische Herausforderung in der Stärkesüßungsmittelindustrie darstellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Glukosesirup beschleunigt trotz HFCS-Dominanz

Hochfruktosemaissirup hält im Jahr 2025 einen Marktanteil von 47,72 %, gestützt durch seine etablierte Präsenz in der Getränke- und Fertignahrungsmittelindustrie sowie kosteneffektive Produktionsmethoden. Glukosesirup soll von 2026 bis 2031 mit einer CAGR von 6,55 % wachsen, hauptsächlich aufgrund seiner Anwendungen in Pharmazeutika und der Ausrichtung auf Clean-Label-Trends. Die Anwendung enzymatischer Produktionsmethoden für Glukosesirup liefert im Vergleich zur Säurehydrolyse bessere Qualität und Effizienz, während Rohstoffe wie Maniok, Weizen und Sorghum unterschiedliche funktionelle Vorteile bieten.

Maltosesirup findet in asiatischen Märkten aufgrund seiner moderaten Süße und Kompatibilität mit Fermentationsprozessen zunehmend Verbreitung. Dextrin baut seine Präsenz bei pharmazeutischen Hilfsstoffen und Anwendungen zur Lebensmitteltexturmodifikation weiter aus. Der Markt spiegelt eine Verschiebung hin zu gesundheitsbewussten Alternativen wider, während technische Anforderungen branchenübergreifend erfüllt werden. Trotz seiner hohen Süßkraft steht die Verwendung von Fruktose vor Herausforderungen durch gesundheitsbezogene Vorschriften und Produktreformulierungstrends.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Quelle: Maniok unterbricht die etablierte Dominanz von Mais

Im Jahr 2025 beherrscht Mais mit einem dominanten Marktanteil von 64,70 % den Markt, was seine robuste Infrastruktur und effiziente Verarbeitung unterstreicht. Gleichzeitig sind Maniok- und Tapiokaquellen auf dem Vormarsch und verzeichnen mit einer CAGR von 6,75 % von 2026 bis 2031 die höchste Wachstumsrate. Dieser Anstieg ist größtenteils auf Kapazitätserweiterungen und Nachhaltigkeitsvorteile in der Region Asien-Pazifik zurückzuführen. Die wachsende Nachfrage nach alternativen und nachhaltigen Stärkequellen treibt diesen Trend weiter voran. Weizenquellen nutzen die Verarbeitungsstärken Europas und eine Nicht-GVO-Positionierung. Im Gegensatz dazu kämpfen Kartoffelquellen mit Versorgungsherausforderungen aufgrund unterdurchschnittlicher Ernten in Deutschland, was die globale Preisdynamik beeinflusst.

Die Diversifizierung hin zu alternativen Quellen spiegelt Strategien zur Resilienz der Lieferkette und Verbraucherpräferenzen für unterschiedliche Zutatenherkünfte wider. Unkonventionelle Tropenpflanzen wie Canna edulis und Xanthosoma sagittifolium entstehen als potenzielle Stärkequellen und bieten hohe Produktivität mit minimalem agronomischem Aufwand in tropischen Regionen. Die Verwertung von Maisquellwasser durch Biotransformation zeigt, wie Verarbeiter die Ausgangsstoffnutzung maximieren und organische Säuren, Enzyme und natürliche Pigmente aus Verarbeitungsnebenprodukten gewinnen.

Nach Form: Feste Süßungsmittel gewinnen durch Innovation an Boden

Flüssigformen dominieren im Jahr 2025 mit einem Marktanteil von 60,55 %, angetrieben durch Verarbeitungsbequemlichkeit und etablierte Lieferketten in der Getränke- und Lebensmittelherstellung. Feste Formen erzielen jedoch mit einer CAGR von 6,05 % von 2026 bis 2031 ein schnelleres Wachstum, angetrieben durch pharmazeutische Anwendungen und spezielle Lebensmittelanforderungen. Feste Stärkesüßungsmittel bieten Vorteile bei kontrollierten Freisetzungs-Arzneimittelsystemen, wobei modifizierte Stärken überlegene Tablettenzerfallseigenschaften und Biokompatibilitätsprofile aufweisen.

Quervernetzte Stärken verbessern die Gefrier-Tau-Stabilität und Verarbeitungsresistenz und sind damit wertvoll für Tiefkühlkostanwendungen und industrielle Prozesse. Die Einführung stärkebasierter Hilfsstoffe durch die Pharmaindustrie treibt die Nachfrage nach präzise kontrollierten Partikelgrößen und Auflösungsraten voran, wobei Unternehmen in spezialisierte Verarbeitungsanlagen investieren, um regulatorische Anforderungen zu erfüllen. Die Vorteile bei Handhabung und Lagerung von Pulver machen feste Formen für Hersteller attraktiv, die Lageroptimierung und reduzierte Anforderungen an die Kühlkette anstreben, insbesondere in Schwellenmärkten mit begrenzter Kühlinfrastruktur.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Anwendung: Pharmazeutika führen die Innovationswelle an

Lebensmittel und Getränke behalten im Jahr 2025 den größten Anwendungsanteil von 45,10 % und umfassen traditionelle Verwendungen in Backwaren, Süßwaren, Milchprodukten und Getränkeformulierungen. Pharmazeutika entwickeln sich mit einer CAGR von 7,10 % von 2026 bis 2031 zur am schnellsten wachsenden Anwendung, angetrieben durch die Entwicklung fortschrittlicher Arzneimittelverabreichungssysteme und regulatorische Genehmigungen für neuartige stärkebasierte Hilfsstoffe. Aus Stärke gewonnene Cyclodextrine verbessern die Arzneimittellöslichkeit und Bioverfügbarkeit, mit Anwendungen in oralen, ophthalmologischen und zielgerichteten Therapien. Anwendungen in der Körperpflege und Kosmetik profitieren von den feuchtigkeitsspendenden und texturierenden Eigenschaften von Stärkesüßungsmitteln, während weitere Anwendungen industrielle Nutzungen in der Papierherstellung und biologisch abbaubarer Verpackung umfassen.

Die Entwicklung stärkebasierter Verabreichungssysteme für aus Pflanzen gewonnene bioaktive Verbindungen durch das US-amerikanische Landwirtschaftsministerium (USDA) stellt eine bedeutende Innovationsgrenze dar, die Herausforderungen in Geschmack, Löslichkeit und Stabilität adressiert und gleichzeitig die Entwicklung funktioneller Lebensmittel fördert. Die Konvergenz von Lebensmittel- und Pharmaawendungen schafft Möglichkeiten für Mehrzweckzutaten, die sowohl ernährungsphysiologische als auch therapeutische Vorteile liefern und sich an Verbraucherpräferenzen für funktionelle Lebensmittel und präventive Gesundheitsansätze ausrichten.

Geografische Analyse

Nordamerika behauptet im Jahr 2025 einen Marktanteil von 45,60 % und nutzt die etablierte Maisverarbeitungsinfrastruktur sowie die ausgereifte Integration in die Lebensmittelindustrie. Das Konsumwachstum bleibt stetig, da Massenmarken den regulären Zuckereinsatz senken und Mittag-Kalorien-Varianten auf den Markt bringen, die auf maßgeschneiderte Glukose-Fruktose-Mischungen setzen. Staatliche Partnerschaften fördern den regenerativen Maisanbau und verbinden Versorgungssicherheit mit Umweltzielen. Die Region Asien-Pazifik soll von 2026 bis 2031 mit einer CAGR von 6,88 % wachsen, angetrieben durch zunehmendes Gesundheitsbewusstsein, staatliche Zuckerreduzierungsrichtlinien und wachsende pharmazeutische Fertigungskapazitäten.

Die Agrarproduktion der Region Asien-Pazifik unterstützt diese Expansion. Das Nationale Statistikamt Chinas berichtet, dass Landwirte im Jahr 2024 207,5 Millionen Tonnen Reis und 140 Millionen Tonnen Weizen produzierten, die wesentliche Rohstoffe für die Süßungsmittelproduktion darstellen. Diese inländische Agrarproduktion stärkt Chinas Fähigkeit, stärkebasierte Süßungsmittel-Alternativen herzustellen. Darüber hinaus erfordern Chinas überarbeitete Lebensmittelkennzeichnungsvorschriften GB 7718, die 2027 in Kraft treten, eine detaillierte Offenlegung des Zuckergehalts. Diese regulatorische Änderung treibt Hersteller dazu an, aus Maniok, Weizen und Reis gewonnene Süßungsmittel zu verwenden. In Indonesien ermutigt die Einführung des Nutri-Level-Systems Unternehmen, zuckerreduzierte Snacks zu entwickeln, was die Nachfrage nach Glukosesirup und anderen aus Stärke gewonnenen Süßungsmitteln erhöht.

Europa hält eine stabile Nachfrage durch nachhaltigkeitsfokussierte Initiativen und Clean-Label-Anforderungen aufrecht. Die Zulassung von Isomaltulosesirup durch die Europäische Behörde für Lebensmittelsicherheit (EFSA) und die ausstehende Ökodesign-Richtlinie des Staatenbunds treiben die Nachfrage nach kohlenstoffarmen Verarbeitungstechnologien voran. Südamerika profitiert von reichlichem Maniok-Ausgangsstoff und neu in Betrieb genommenen brasilianischen HFCS-Linien, die an regionale Abfüller exportieren. Der Nahe Osten und Afrika stellen aufstrebende Möglichkeiten dar, da Urbanisierung und der Konsum von Fertignahrungsmitteln zunehmen, obwohl Infrastrukturbeschränkungen das unmittelbare Wachstumspotenzial einschränken.

Wettbewerbslandschaft

Der Stärkesüßungsmittelmarkt weist eine moderate Konzentration auf, was auf eine wettbewerbliche Fragmentierung hindeutet, die strategische Konsolidierungsmöglichkeiten eröffnet. Globale Marktführer wie Cargill Incorporated, Archer Daniels Midland, Tate & Lyle PLC, Ingredion Inc. und Roquette Frères verfolgen Kapazitätserweiterungen, vertikale Integration von Ausgangsstoffen und Akquisitionen von Spezialzutaten.

Mittelständische Innovatoren konzentrieren sich auf seltene Zucker und enzymatische Durchbrüche. Roquette und Bonumose treiben die Tagatose-Skalierung durch proprietäre Biokatalysatoren voran. Roquette und Green Plains verwenden die Clean-Sugar-Technologie, um kohlenstoffarme Dextrose aus der Maisfermentation mit 40 % geringerer Treibhausgas-Intensität zu liefern. Anmeldungen von geistigem Eigentum zu Enzymimmobilisierung, Membranfiltration und KI-gesteuerter Stammentwicklung nehmen weiter zu, was die Rolle der Technologie als Wettbewerbsdifferenziator verdeutlicht.

Regionale Spezialisten, darunter Zhucheng Dongxiao Biotechnology in China und Gulshan Polyols in Indien, decken die lokale Nachfrage durch Kostenvorteile und staatliche Unterstützung ab. Strategische Joint Ventures, wie das AGRANA-Ingredion-Stärkewerk in Rumänien, unterstreichen die Bedeutung geografischer Nähe zu Schlüsselkunden.

Marktführer der Stärkesüßungsmittelindustrie

Cargill Incorporated

The Archer Daniels Midland Company

Ingredion Inc.

Tate & Lyle PLC

Roquette Frères

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Cargill Incorporated eröffnete eine Maisverarbeitungsanlage in Gwalior, Madhya Pradesh, in Partnerschaft mit Saatvik Agro Processors. Die Anlage hat eine anfängliche Kapazität von 500 Tonnen pro Tag, die auf 1.000 Tonnen pro Tag erweiterbar ist, und produziert Stärkederivate einschließlich Süßungsmittel für Indiens wachsende Süßwaren-, Säuglingsnahrungs- und Milchsektoren.

- Oktober 2024: Green Plains Inc. nahm die erste kommerzielle Anlage für die Clean-Sugar-Technologie™ (CST™) in Shenandoah, Iowa, in Betrieb. Die Anlage nutzt ein patentiertes Verfahren von Fluid Quip Technologies und produziert Dextrose und Glukosesirup mit bis zu 40 % geringerer Kohlenstoffintensität im Vergleich zu herkömmlichen Nassmahlverfahren.

- Oktober 2024: Tate & Lyle etablierte ALFIE (Automatisiertes Labor für Zutatexperimentierung) an seinem Kunden-Kollaborations- und Innovationszentrum in Singapur. Das mit Robotik ausgestattete Labor beschleunigt die Entwicklung von Mundgefühl-Lösungen, indem es Zutatencharakterisierungstests bis zu zehnmal schneller durchführt und Vorhersagemodellierung sowie Datenkonnektivitätsfähigkeiten integriert.

Berichtsumfang des globalen Stärkesüßungsmittelmarkts

Der globale Stärkesüßungsmittelmarkt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der untersuchte Markt in Dextrin, Fruktose, Hochfruktosemaissirup, Glukosesirup und Zuckeralkohole unterteilt. Das Zuckeralkohol-Segment wird weiter in Sorbitol, Maltitol, Xylitol, Erythritol und andere Zuckeralkohole untergliedert. Nach Anwendung analysiert der Bericht Backwaren, Milchprodukte und Desserts, Fleisch- und Fleischprodukte, Suppen, Soßen und Dressings, Getränke, Süßwaren, Nahrungsergänzungsmittel und weitere Anwendungen. Darüber hinaus berücksichtigt der Bericht den Markt für Stärkesüßungsmittel in etablierten und aufstrebenden Volkswirtschaften, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika.

| Hochfruktosemaissirup (HFCS) |

| Dextrin |

| Fruktose |

| Glukosesirup |

| Maltosesirup |

| Sonstige |

| Mais |

| Weizen |

| Maniok/Tapioka |

| Kartoffel |

| Sonstige |

| Flüssig |

| Fest |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milchprodukte und Desserts | |

| Getränke | |

| Fleisch und Geflügel | |

| Sonstige Lebensmittel und Getränke | |

| Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Niederlande | |

| Italien | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Nigeria | |

| Saudi-Arabien | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Hochfruktosemaissirup (HFCS) | |

| Dextrin | ||

| Fruktose | ||

| Glukosesirup | ||

| Maltosesirup | ||

| Sonstige | ||

| Nach Quelle | Mais | |

| Weizen | ||

| Maniok/Tapioka | ||

| Kartoffel | ||

| Sonstige | ||

| Nach Form | Flüssig | |

| Fest | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milchprodukte und Desserts | ||

| Getränke | ||

| Fleisch und Geflügel | ||

| Sonstige Lebensmittel und Getränke | ||

| Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Niederlande | ||

| Italien | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Nigeria | ||

| Saudi-Arabien | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Stärkesüßungsmittelmarkt derzeit?

Der Stärkesüßungsmittelmarkt wird im Jahr 2026 auf 23,66 Milliarden USD geschätzt und soll bis 2031 einen Wert von 30,48 Milliarden USD erreichen.

Welches Segment wächst am schnellsten?

Pharmazeutika verzeichnen das höchste Wachstum mit einer prognostizierten CAGR von 7,10 % für 2026–2031.

Wie groß ist Asien-Pazifik in diesem Markt?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,88 %, angetrieben durch Kennzeichnungsreformen und steigende verfügbare Einkommen.

Warum gewinnen maniokbasierte Süßungsmittel an Aufmerksamkeit?

Maniok gedeiht gut in tropischen Klimazonen, unterstützt eine Nicht-GVO-Positionierung und weist mit 6,75 % die höchste CAGR auf Quellenebene auf.

Seite zuletzt aktualisiert am: