Marktgröße und Marktanteil für Clean-Label-Stärke

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

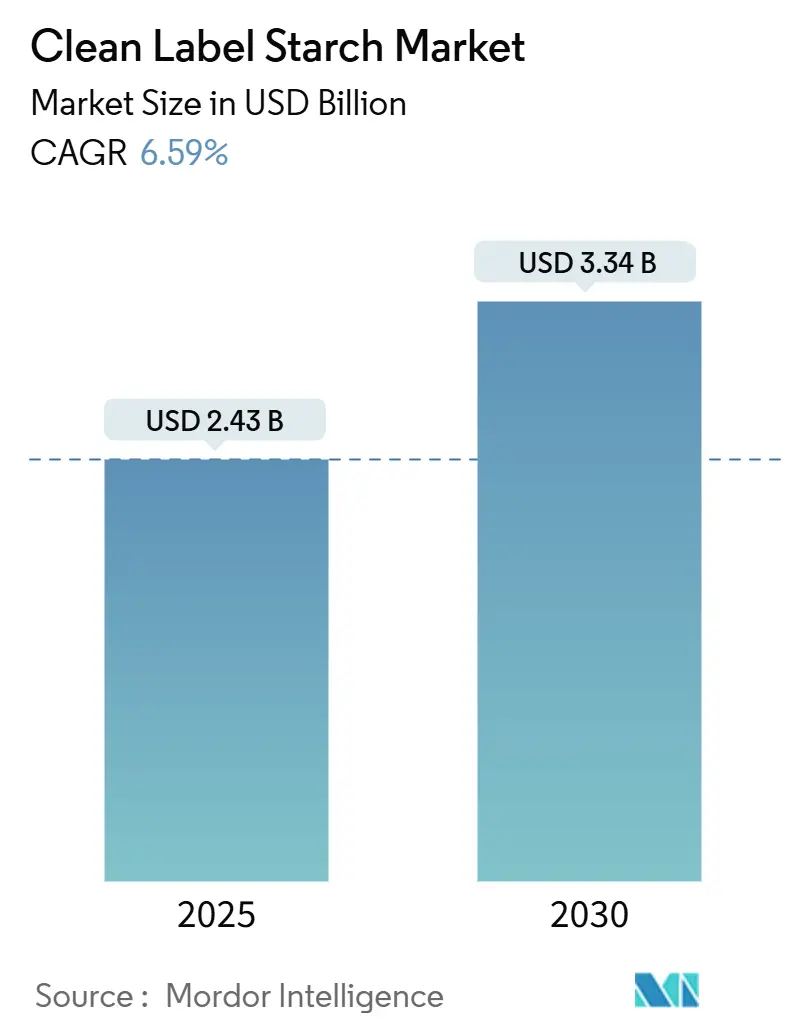

| Marktgröße (2025) | 2.43 Milliarden US-Dollar |

| Marktgröße (2030) | 3.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Clean-Label-Stärke von Mordor Intelligence

Der globale Markt für Clean-Label-Stärke hat einen bedeutenden Meilenstein erreicht und im Jahr 2025 2,43 Milliarden USD erzielt. Er ist bereit, bis 2030 weiter auf 3,34 Milliarden USD zu expandieren, was eine stetige durchschnittliche jährliche Wachstumsrate (CAGR) von 6,59 % zeigt. Dieser Aufwärtstrend bei der Marktgröße resultiert aus der sich entwickelnden Regulierungslandschaft und dem geschärften Bewusstsein der Verbraucher hinsichtlich der Zutatentransparenz. Zu den bemerkenswerten regulatorischen Entwicklungen gehören die umfassende Überarbeitung der Definition von "gesund" durch die FDA, die im Februar 2025 in Kraft trat, und Chinas Einführung strenger Lebensmittelkennzeichnungsstandards (GB 7718-2025), die im März 2027 in Kraft treten sollen [1]Quelle: U.S. Food & Drug, "Use of the "Healthy" Claim on Food Labeling," fda.gov. Die Weiterentwicklung des Marktes wird in erster Linie durch innovative physikalische Modifikationstechnologien erleichtert, die es den Herstellern ermöglichen, eine optimale funktionelle Leistung zu erbringen, ohne auf chemische Veränderungen zurückzugreifen. Dieser technologische Fortschritt bewältigt effektiv die Herausforderung der Branche, die Verarbeitungseffizienz aufrechtzuerhalten und gleichzeitig die Clean-Label-Anforderungen zu erfüllen.

Wichtigste Erkenntnisse des Berichts

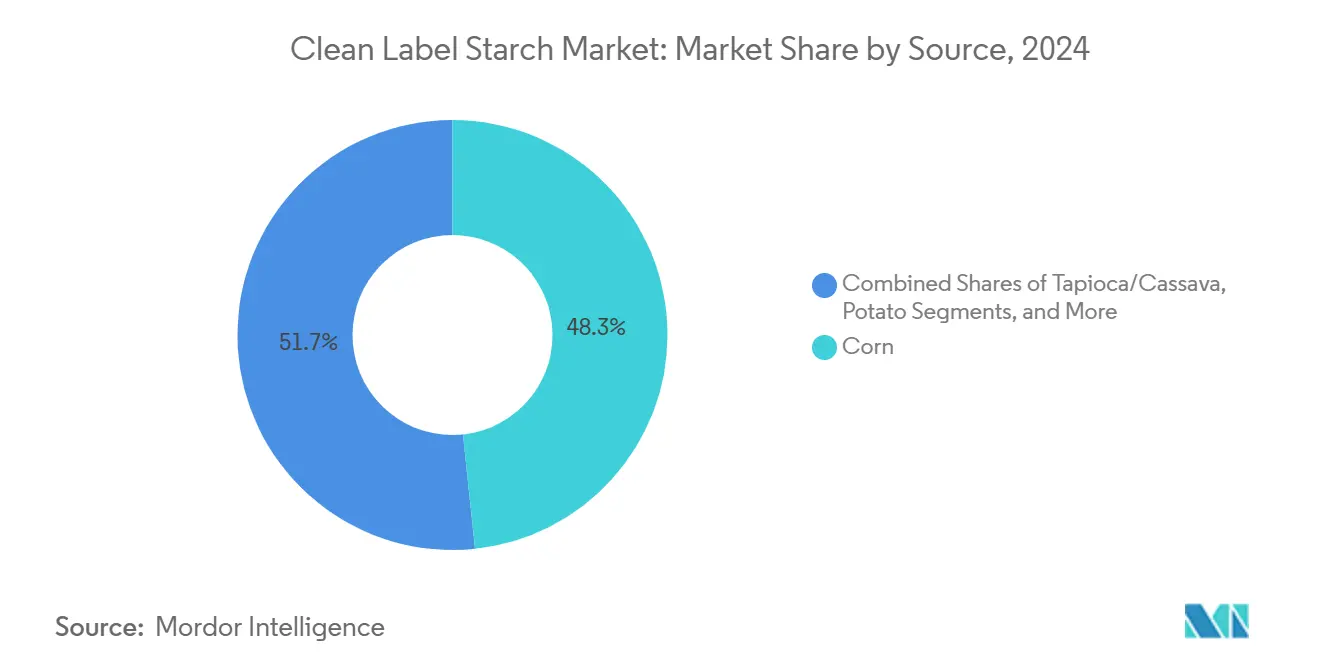

- Nach Quelle hielt Mais im Jahr 2024 48,33 % des Marktanteils für Clean-Label-Stärke, und für Tapioka/Maniok wird zwischen 2025 und 2030 ein Wachstum mit einer CAGR von 7,48 % prognostiziert.

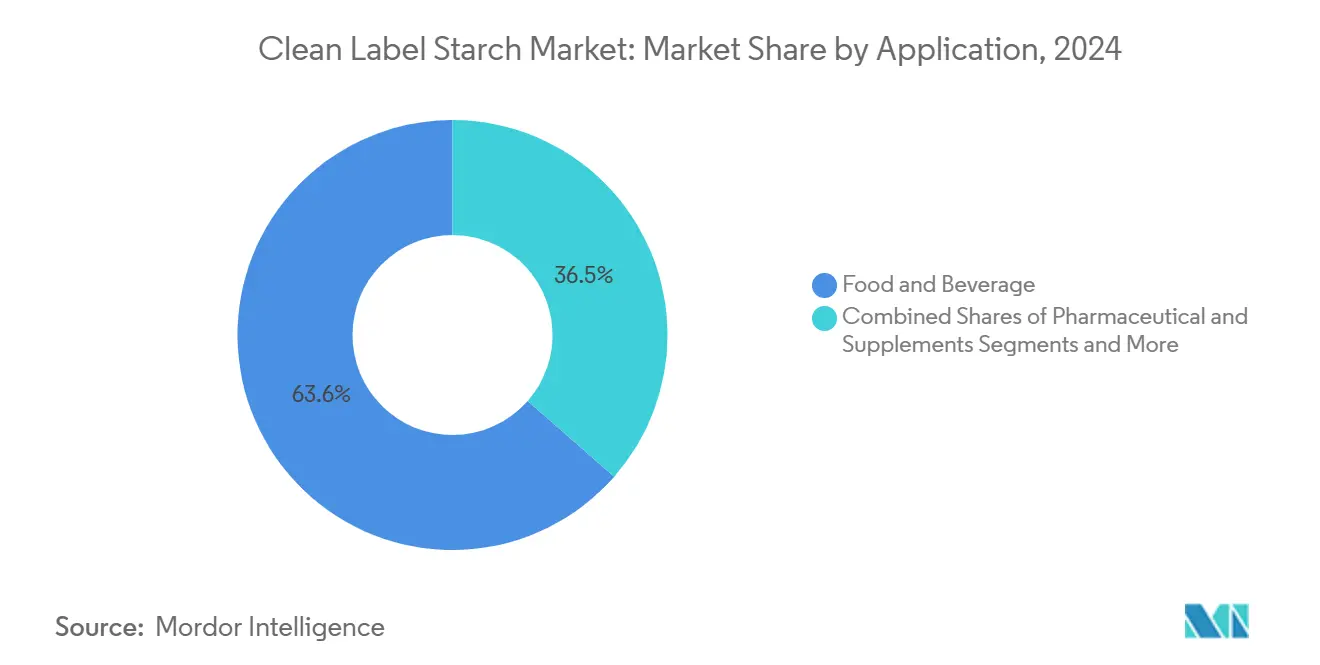

- Nach Anwendung dominierte der Bereich Lebensmittel und Getränke im Jahr 2024 mit 63,55 % die Marktgröße für Clean-Label-Stärke, während der Bereich Pharmazeutika und Nahrungsergänzungsmittel bis 2030 mit einer CAGR von 7,64 % voranschreitet.

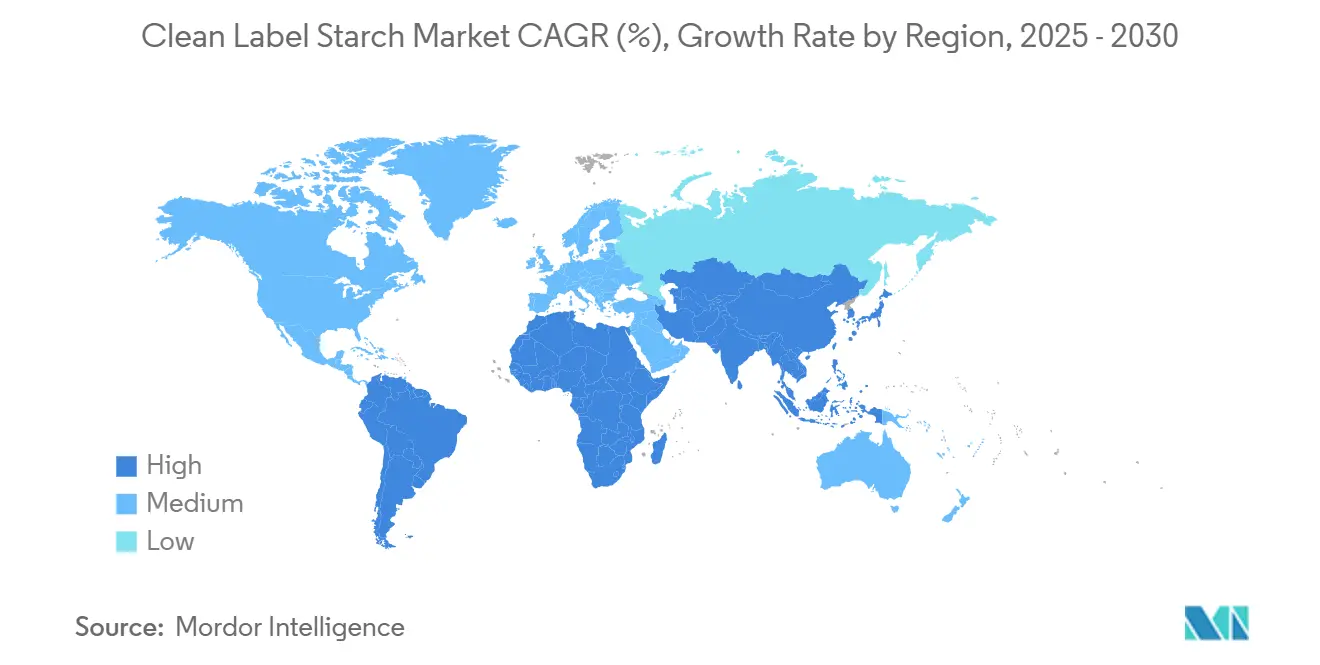

- Nach Geografie war Nordamerika 2024 mit einem Umsatzanteil von 37,94 % führend, während für den asiatisch-pazifischen Raum von 2025 bis 2030 eine CAGR von 7,83 % erwartet wird.

Globale Trends und Einblicke in den Markt für Clean-Label-Stärke

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen und minimal verarbeiteten Zutaten | +1.8% | Global mit Premium-Positionierung in Nordamerika & EU | Mittelfristig (2-4 Jahre) |

| Verstärkter Fokus der Verbraucher auf Lebensmitteltransparenz und Zutatenkennzeichnung | +1.5% | Nordamerika & EU-Kern, expandierend in die APAC-Region | Kurzfristig (≤ 2 Jahre) |

| Präferenz für pflanzliche und allergenfreundliche Lebensmittel | +1.2% | Global, beschleunigte Akzeptanz in städtischen Zentren | Mittelfristig (2-4 Jahre) |

| Technologische Fortschritte bei der physikalischen Stärkemodifikation | +0.9% | Fertigungszentren in Nordamerika, EU, Thailand | Langfristig (≥ 4 Jahre) |

| Gesundheits- und Wellness-Trends, die zusatzstofffreie Produkte priorisieren | +0.8% | Nordamerika & EU, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Fähigkeit von Clean-Label-Stärke, unterschiedlichen Verarbeitungsbedingungen standzuhalten | +0.6% | Globale Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen und minimal verarbeiteten Zutaten

Die Nachfrage der Verbraucher hat sich erheblich weiterentwickelt, wobei die Kunden nun nicht nur auf die Gesundheit ausgerichtete Produkte suchen, sondern auch vollständige Transparenz darüber verlangen, wie Zutaten von der Quelle ins Regal gelangen. Die umfassende Überarbeitung der Definition von "gesund" durch die FDA stellt einen entscheidenden Wandel dar und verlangt von den Herstellern, spezifische Lebensmittelgruppen einzubeziehen, die direkt dem entsprechen, was die Verbraucher von ihren Produkten erwarten. Diese regulatorische Aktualisierung beseitigt effektiv die Verwirrung zwischen Marketingversprechen und tatsächlichem Nährwert. Als Reaktion auf die Marktbedürfnisse haben Hersteller innovative physikalische Modifikationstechniken wie Ultraschall und hydrothermale Behandlungen eingeführt, die die Stärkeleistung ohne chemische Prozesse verbessern. Dieser technologische Fortschritt geht direkt auf die Herausforderungen der Branche ein, die Produktqualität aufrechtzuerhalten und gleichzeitig die Verbraucherpräferenzen nach einfacheren Zutatenlisten zu erfüllen. Das Geschäftsmodell für diesen Ansatz ist überzeugend, da Unternehmen, die diese Methoden anwenden, erfolgreich Preisaufschläge von 15-20 % gegenüber traditionellen modifizierten Stärkeprodukten erzielen konnten, was eine starke Marktakzeptanz von Clean-Label-Initiativen belegt.

Verstärkter Fokus der Verbraucher auf Lebensmitteltransparenz und Zutatenkennzeichnung

Die globale regulatorische Angleichung verändert die Transparenzanforderungen in den wichtigsten Märkten und verändert grundlegend, wie Unternehmen operieren. Chinas Umsetzung der GB 7718-2025 fordert nun eine umfassende Offenlegung von Inhaltsstoffen, während die Verordnung über die allgemeine Produktsicherheit der EU strengere Rückverfolgbarkeitsstandards in der gesamten Lieferkette durchsetzt. Dieser Schritt zur Standardisierung bietet großen Herstellern erhebliche operative Vorteile, stellt aber gleichzeitig eine erhebliche finanzielle Belastung für kleinere Unternehmen dar, die versuchen, die Vorschriften einzuhalten. Die von der FDA vorgeschlagenen Richtlinien zur Nährwertkennzeichnung auf der Vorderseite der Verpackung stellen einen signifikanten Wandel hin zu verbraucherfreundlichen Nährwertinformationen dar, der erheblich beeinflussen könnte, wie Hersteller Clean-Label-Stärken im Vergleich zu ihren synthetischen Alternativen positionieren und vermarkten [2]Quelle: Federal Register, "Food Labeling: Front-of-Package Nutrition Information," federalregister.gov. Auf bundesstaatlicher Ebene haben Texas und Louisiana Vorschriften eingeführt, die eine QR-Code-Transparenz für bestimmte Zusatzstoffe vorschreiben, was breitere bundesstaatliche Trends widerspiegelt und eine komplexe Compliance-Landschaft schafft, die Organisationen mit umfassender regulatorischer Expertise natürlich begünstigt. Als Reaktion auf diesen doppelten Druck aus regulatorischen Anforderungen und sich wandelnden Verbrauchererwartungen investieren Unternehmen massiv in hochentwickelte Dokumentationssysteme für die Lieferkette, die Clean-Label-Angaben durch umfassende, rückverfolgbare Daten effektiv validieren können.

Präferenz für pflanzliche und allergenfreundliche Lebensmittel

Pflanzliche Produkte adressieren nun Umwelt- und ethische Bedenken, die über diätetische Präferenzen hinausgehen, wobei Clean-Label-Stärken als wesentliche Komponenten in alternativen Proteinformulierungen fungieren. Im asiatisch-pazifischen Raum priorisieren Verbraucher Clean-Label-Standards bei alternativen Proteinen und bleiben gegenüber stark verarbeiteten Produkten vorsichtig, trotz zunehmender Akzeptanz pflanzlicher Optionen. Der Fokus auf allergenfreie Produkte schafft Premium-Marktchancen, da Hersteller daran arbeiten, häufige Allergene zu entfernen und gleichzeitig Textur und Stabilität zu erhalten. Bis zum Jahr 2024 hat sich Erbsenstärke als Clean-Label-Alternative zu traditionellen Mais- und Kartoffelquellen etabliert, wobei die Marktforschung eine starke Verbraucherpräferenz für Clean Labels und die Bereitschaft anzeigt, für solche Produkte Premiumpreise zu zahlen. Die Kombination aus pflanzlichen Trends und allergenfreien Anforderungen bietet Herstellern Differenzierungsmöglichkeiten, die durch alternative Stärkequellen eine funktionelle Leistung erbringen können.

Technologische Fortschritte bei der physikalischen Stärkemodifikation

Ab 2024 werden physikalische Modifikationstechnologien kommerziell nutzbar, wobei Techniken wie gepulste elektrische Felder und Mikrofluidisierung die Funktionalität ohne chemische Zusätze verbessern. Die Clean Sugar Technology-Anlage von Green Plains demonstriert diesen Fortschritt durch ihre Umsetzung im kommerziellen Maßstab und produziert erhebliche Mengen an kohlenstoffarmer Dextrose mit deutlich geringeren Treibhausgasemissionen als herkömmliche Methoden. Thermische Technologien, einschließlich Walzentrocknung, Extrusion und dem DIC-Verfahren, erweisen sich als kostengünstig und wahren gleichzeitig Sicherheitsstandards, die mit den Clean-Label-Anforderungen in Einklang stehen. Die Skalierung dieser Technologien bei gleichzeitiger wirtschaftlicher Wettbewerbsfähigkeit mit chemisch modifizierten Alternativen erfordert jedoch erhebliche Kapitalinvestitionen, was etablierten Herstellern mit Forschungskapazitäten einen Vorteil verschafft.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Strenge Anforderungen der Lieferkette an hochwertige, gentechnikfreie Rohstoffe | -1.2% | Global, mit akutem Druck in Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Höhere Investitionen in Forschung und Entwicklung erforderlich, um ohne chemische Modifikation innovativ zu sein | -0.8% | Fertigungszentren mit F&E-Kapazitäten | Langfristig (≥ 4 Jahre) |

| Potenzial für Allergen-Kreuzkontamination | -0.5% | Globale Produktionsstätten | Mittelfristig (2-4 Jahre) |

| Begrenzte Verbesserung der Haltbarkeit im Vergleich zu synthetischen Pendants | -0.4% | Global, betrifft insbesondere Exportmärkte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Anforderungen der Lieferkette an hochwertige, gentechnikfreie Rohstoffe

Die Komplexität der Beschaffung gentechnikfreier Zutaten stellt weiterhin eine erhebliche Herausforderung auf dem Markt dar, da die Verbrauchernachfrage das verfügbare zertifizierte Angebot konsequent übersteigt. Als Reaktion auf diese Marktdynamik haben große Agrarunternehmen wie Cargill spezielle Erzeugerprogramme eingerichtet, um eine stabile Versorgung mit Rohstoffen zu gewährleisten. Die erheblichen Preisaufschläge im Zusammenhang mit gentechnikfreien Kulturen führen zu finanziellem Druck, der sich auf die Fähigkeit der Hersteller auswirkt, wettbewerbsfähige Preise aufrechtzuerhalten, insbesondere in Marktsegmenten mit hoher Preissensibilität. Der strenge Überprüfungsprozess der Lieferkette erfordert eine umfassende Dokumentation und regelmäßige Testprotokolle, was nicht nur die operative Komplexität erhöht, sondern auch erhebliche Investitionen in das Betriebskapital erfordert. Obwohl Daten des japanischen Landwirtschaftsministeriums minimale Kreuzkontaminationsrisiken zwischen gentechnisch veränderten und nicht gentechnisch veränderten Kulturen belegen, erfordern starke Verbraucherpräferenzen weiterhin strenge Trennungsprotokolle, die die Logistikabläufe komplexer machen. Die geografische Konzentration der Produktion gentechnikfreier Kulturen in bestimmten Regionen setzt die Hersteller potenziellen Versorgungsstörungen aus und zwingt sie, durch diversifizierte Beschaffungsansätze und den Aufbau langfristiger vertraglicher Partnerschaften mit Erzeugern robuste Risikominderungsstrategien zu entwickeln.

Höhere Investitionen in Forschung und Entwicklung erforderlich, um ohne chemische Modifikation innovativ zu sein

Die Erforschung physikalischer Modifikationen erfordert erhebliche Vorabinvestitionen, die oft in die Millionen von Dollar gehen, während sie unsichere kommerzielle Erträge bieten. Diese finanzielle Belastung trifft insbesondere kleinere Hersteller, die ihre Produkte mit Clean Labels auf dem Markt positionieren wollen. Der komplizierte Prozess, eine vergleichbare Funktionalität durch physikalische Methoden zu erreichen, erfordert nicht nur fortschrittliche Ausrüstung, sondern auch ein Team von qualifizierten Technikern und Forschern - Ressourcen, die typischerweise etablierten Unternehmen mit gut ausgebauten Forschungs- und Entwicklungseinrichtungen zur Verfügung stehen. Das komplexe Netz von Patenten rund um physikalische Modifikationstechniken schafft erhebliche Herausforderungen im Bereich des geistigen Eigentums und erschwert es neuen Unternehmen, auf diese Technologien zuzugreifen und sie zu implementieren. Im Bereich der natürlichen Alternativen zeigt die Entwicklung vernetzter Stärke unter Verwendung von Verbindungen wie Zitronensäure zwar ermutigende Ergebnisse, doch müssen die Hersteller viel Zeit und Ressourcen in Validierungsstudien investieren, um sicherzustellen, dass diese Produkte ebenso effektiv funktionieren wie ihre chemisch modifizierten Gegenstücke. Das Fehlen klarer behördlicher Richtlinien für neue physikalische Modifikationsprozesse in verschiedenen Regionen bringt zusätzliche Marktunsicherheiten mit sich und zwingt Unternehmen, ihre Investitionsentscheidungen und Markteintrittsstrategien sorgfältig abzuwägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Die Dominanz von Mais steht unter Diversifizierungsdruck

Die globale Stärkemarktlandschaft zeigt die anhaltende Dominanz von Mais, der 2024 einen erheblichen Marktanteil von 48,33 % hielt. Diese starke Marktposition resultiert aus den über Jahrzehnte entwickelten umfangreichen Lieferkettennetzwerken und der hoch entwickelten Verarbeitungsinfrastruktur von Mais. Als Reaktion auf die Marktdynamik und Risikomanagementstrategien wenden sich Hersteller zunehmend Tapioka/Maniok als alternativer Rohstoffquelle zu, für die bis 2030 eine bemerkenswerte Wachstumsrate von 7,48 % CAGR prognostiziert wird.

Thailand hat sich als zentraler Akteur in der globalen Stärkeindustrie etabliert, der die weltweite Maniokproduktion mit einer beeindruckenden Verarbeitungskapazität von über 30 Millionen Tonnen jährlich anführt, wovon 80 % in Stärke umgewandelt werden [3]Quelle: Thai Tapioca Starch Association, "Tapioca Background," thaitapiocastarch.org. Dieses beträchtliche Produktionsvolumen hat ein stabiles Preisumfeld geschaffen, das die historischen Kostenvorteile von Mais auf dem Markt wirksam in Frage stellt. Innerhalb des Premium-Marktsegments behält Kartoffelstärke ihre wesentliche Rolle in spezifischen Anwendungen bei, insbesondere dort, wo Produktklarheit und Geschmacksneutralität entscheidende Qualitätsparameter sind. Während Weizenstärke in bestimmten Herstellungsverfahren deutliche funktionelle Vorteile bietet, stößt ihre Marktexpansion auf zunehmenden Widerstand durch den wachsenden Trend der Verbraucher zu glutenfreien Alternativen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Anwendung: Das Wachstum im Pharmasektor übertrifft die Lebensmittelinnovation

Für das Segment Pharmazeutika und Nahrungsergänzungsmittel wird bis 2030 eine durchschnittliche jährliche Wachstumsrate von 7,64 % prognostiziert. Dieses Wachstum wird in erster Linie von Herstellern angetrieben, die Clean-Label-Zutaten über traditionelle Lebensmittelanwendungen hinaus ausweiten. Als Reaktion auf die Marktnachfrage entwickeln Hilfsstoffhersteller aktiv natürliche Alternativen, um synthetische Bindemittel und Sprengmittel in ihren Formulierungen zu ersetzen. Ein bemerkenswertes Beispiel ist die Quellstärke LYCATAB von Roquette, die bei oralen Darreichungsformen eine starke kommerzielle Rentabilität bewiesen hat. Die Einhaltung sowohl der europäischen als auch der US-amerikanischen Arzneibuchstandards (Pharmacopeia) hat einen breiten Marktzugang in globalen Regionen ermöglicht.

Das Segment Lebensmittel und Getränke behält derzeit mit einem Marktanteil von 63,55 % im Jahr 2024 eine dominierende Position bei. Dieses Segment steht jedoch vor erheblichen Herausforderungen durch Marktreife. Dieser Wandel vollzieht sich, da sich Clean-Label-Zutaten von einem eindeutigen Wettbewerbsvorteil zu einer wesentlichen Branchenanforderung entwickeln. Hersteller in diesem Bereich müssen sich nun in einem Markt bewegen, in dem Clean-Label-Formulierungen eher als grundlegende Erwartung denn als Unterscheidungsmerkmal gelten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika behauptet seine dominierende Position im Clean-Label-Markt und sicherte sich 2024 einen beträchtlichen Marktanteil von 37,94 %. Diese Führungsposition resultiert aus der gut etablierten regulatorischen Infrastruktur der Region und einer anspruchsvollen Verbraucherbasis, die hochwertige, transparente Lebensmittel priorisiert. Der Markt profitiert von bedeutenden regulatorischen Entwicklungen, einschließlich der umfassenden Überarbeitung der Definition von "gesund" durch die FDA und vorgeschlagenen Vorschriften zur Kennzeichnung auf der Vorderseite der Verpackung. Initiativen auf bundesstaatlicher Ebene prägen weiterhin die Landschaft, wobei Texas strenge Anforderungen an die Offenlegung von Inhaltsstoffen einführt. Die Produktionskapazitäten der Region expandieren, wie die strategische Investition von Jungbunzlauer in Höhe von 200 Millionen USD in eine hochmoderne Xanthan-Produktionsanlage in Port Colborne, Ontario, zeigt, die von lokalen Maisressourcen profitiert und gleichzeitig fortschrittliche Umweltschutzmaßnahmen umsetzt.

Der asiatisch-pazifische Raum entwickelt sich zum am schnellsten wachsenden Markt und prognostiziert eine robuste CAGR von 7,83 % bis 2030. Dieser bemerkenswerte Wachstumskurs wird durch die rasante Industrialisierung, die Stärkung von Lebensmittelsicherheitsstandards und sich entwickelnde regulatorische Rahmenbedingungen vorangetrieben. Chinas Umsetzung der Lebensmittelkennzeichnungsstandards GB 7718-2025 zeigt das Engagement der Region für Transparenz und die Ausrichtung an globalen Clean-Label-Trends, einschließlich spezifischer Bestimmungen zur Vermeidung irreführender Angaben wie "ohne Lebensmittelzusatzstoffe". Die wachsenden Produktionskapazitäten und effizienten Lieferkettennetzwerke der Region unterstützen diese Wachstumsdynamik weiter.

Europa behauptet seine bedeutende Marktpräsenz durch ausgereifte regulatorische Mechanismen, einschließlich umfassender Kennzeichnungsanforderungen gemäß der Verordnung 1169/2011 und neuer Nachhaltigkeitsvorgaben durch die Richtlinie 2024/825. Die Umsetzung der Verordnung über die allgemeine Produktsicherheit der EU im Dezember 2024 führt verbesserte Rückverfolgbarkeitsanforderungen ein und schafft so Vorteile für etablierte Hersteller mit robusten Dokumentationssystemen. Diese Verordnungen konzentrieren sich insbesondere auf die Verhinderung irreführender Umweltaussagen und die Gewährleistung von Produkttransparenz, was die Position Europas im globalen Clean-Label-Markt stärkt.

Wettbewerbslandschaft

Der Markt für Clean-Label-Stärke weist eine moderate Konzentration auf, wobei die Unternehmen die Wettbewerbsdynamik durch strategische Konsolidierungsbemühungen aktiv umgestalten. Dieser Wandel wird in der branchenweit zunehmenden Fokussierung auf vertikale Integration und Technologieakquisitionen deutlich. Ein bemerkenswertes Beispiel ist die bedeutende Investition von Tate & Lyle in Höhe von 1,8 Milliarden USD für die Übernahme von CP Kelco, was den erheblichen Wert unterstreicht, der naturbasierten Inhaltsstoffen beigemessen wird. Dieser strategische Schritt spiegelt den Branchentrend wider, wonach Pektin und Spezialgummis im Vergleich zu herkömmlichen Stärken höhere Gewinnmargen erzielen, während Unternehmen ihre Produkte gleichzeitig mit Clean-Label-Eigenschaften in verschiedenen Anwendungen positionieren können.

Die Wettbewerbslandschaft wird zunehmend von technologischen Fähigkeiten beeinflusst, insbesondere bei physikalischen Modifikationsprozessen, die erhebliche Markteintrittsbarrieren für kleinere Marktteilnehmer schaffen, denen eine robuste Forschungs- und Entwicklungsinfrastruktur fehlt. Green Plains hat sich mit seiner Clean Sugar Technology als Branchenpionier positioniert und eine bemerkenswerte Reduzierung der Treibhausgasemissionen um 40 % erreicht, während die funktionelle Leistung beibehalten wurde, die Premiumpreise auf dem Markt rechtfertigt. Ähnlich demonstriert die beträchtliche Investition von Ingredion in Höhe von 100 Millionen USD zur Erweiterung seiner Anlage in Indianapolis das Engagement des Unternehmens für die Entwicklung von Textur- und Gesundheitslösungen. Diese strategische Investition erwies sich als erfolgreich und generierte im Jahr 2025 ein beeindruckendes Wachstum des Betriebsergebnisses um 34 %, was die wirtschaftliche Rentabilität der Clean-Label-Positionierung auf dem Markt bestätigt.

Während aufstrebende Unternehmen aktiv alternative Quellen und innovative Verarbeitungstechnologien erforschen, stoßen sie bei der Skalierung ihrer Betriebe auf kommerzielles Niveau auf erhebliche Herausforderungen. Diese Situation begünstigt naturgemäß etablierte Hersteller, die über gut ausgebaute Vertriebsnetze und umfangreiche regulatorische Expertise verfügen. Die steigende Zahl von Patentanmeldungen mit Schwerpunkt auf physikalischen Modifikationstechniken, einschließlich fortschrittlicher Verfahren wie Mikrofluidisierung und Anwendungen von gepulsten elektrischen Feldern, schafft einen starken Schutz des geistigen Eigentums. Diese Patentportfolios schränken die Technologiezugänglichkeit für Wettbewerber effektiv ein, helfen bei der Aufrechterhaltung von Wettbewerbsvorteilen für führende innovative Unternehmen und prägen die zukünftige Ausrichtung des Marktes für Clean-Label-Stärke.

Branchenführer für Clean-Label-Stärke

Cargill, Incorporated

Tate & Lyle PLC

Archer Daniels Midland

Ingredion Incorporated

Roquette Frères

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Ingredion kündigte eine Erweiterung seines Werks in Indianapolis (Westside) um 100 Millionen USD an, um die Produktionskapazitäten zu verbessern und zukünftiges Wachstum bei Texturlösungen zu unterstützen, was das Engagement für die Nachfrage nach Clean-Label-Produkten widerspiegelt.

- November 2024: Roquette Frères gab vorrangige Schuldverschreibungen im Wert von 600 Millionen EUR aus, um die Übernahme von Target Business von International Flavors and Fragrances zu finanzieren und so die Kapazitäten im Markt für Clean-Label-Stärke und im Bereich Lebensmittelernährung zu stärken.

- November 2024: Tate & Lyle schloss die Übernahme von CP Kelco für 1,8 Milliarden USD ab und schuf so ein weltweit führendes Unternehmen für spezielle Lebensmittel- und Getränkelösungen mit erweiterten Fähigkeiten in den Bereichen Süßung, Mundgefühl und Anreicherung.

Umfang des globalen Marktberichts für Clean-Label-Stärke

| Mais |

| Tapioka/Maniok |

| Kartoffel |

| Weizen |

| Sonstige |

| Lebensmittel und Getränke | Back- und Süßwaren |

| Snacks | |

| Suppen, Saucen und Dressings | |

| Milchprodukte | |

| Fleisch und Fleischprodukte | |

| Sonstige | |

| Pharmazeutika und Nahrungsergänzungsmittel | |

| Körperpflege und Kosmetik | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Rest von Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Rest vom Nahen Osten und Afrika |

| Nach Quelle | Mais | |

| Tapioka/Maniok | ||

| Kartoffel | ||

| Weizen | ||

| Sonstige | ||

| Nach Anwendung | Lebensmittel und Getränke | Back- und Süßwaren |

| Snacks | ||

| Suppen, Saucen und Dressings | ||

| Milchprodukte | ||

| Fleisch und Fleischprodukte | ||

| Sonstige | ||

| Pharmazeutika und Nahrungsergänzungsmittel | ||

| Körperpflege und Kosmetik | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Rest vom Nahen Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der prognostizierte Wert des Marktes für Clean-Label-Stärke bis 2030?

Der Markt wird voraussichtlich bis 2030 3,34 Milliarden USD erreichen und mit einer CAGR von 6,59 % expandieren.

Welches Quellensegment wird voraussichtlich das schnellste Wachstum bis 2030 verzeichnen?

Für Tapioka/Maniok wird eine CAGR von 7,48 % prognostiziert, da die Hersteller sich von Mais weg diversifizieren.

Warum gewinnt der Pharmasektor bei der Einführung von Clean-Label-Stärke an Dynamik?

Der regulatorische Druck, synthetische Hilfsstoffe zu ersetzen, und das wachsende Vertrauen der Verbraucher in natürliche Inhaltsstoffe treiben die Akzeptanz im Pharmabereich an, die mit einer CAGR von 7,64 % wächst.

Wie beeinflussen die jüngsten regulatorischen Änderungen die regionale Marktdynamik?

Aktualisierte FDA-Definitionen, EU-Nachhaltigkeitsrichtlinien und Chinas GB 7718-2025 heben gemeinsam die Transparenzstandards an und treiben die weltweite Nachfrage nach Clean-Label-Stärke an.

Wie konzentriert ist die globale Lieferantenbasis?

Die führenden Unternehmen für Inhaltsstoffe halten genügend Marktanteile, was auf eine moderate Konsolidierung mit Raum für Nischen-Innovatoren hindeutet.

Seite zuletzt aktualisiert am: