Marktgröße und Marktanteil für Herzkatheter und Führungsdrähte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

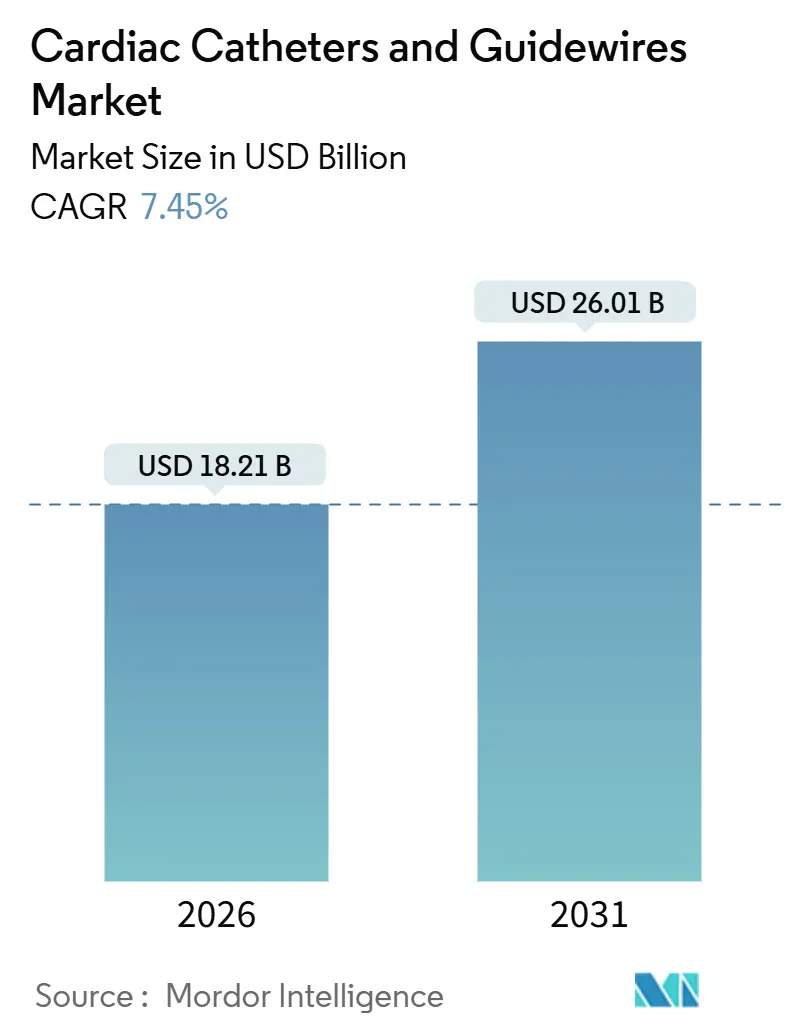

| Marktgröße (2026) | 18.21 Milliarden US-Dollar |

| Marktgröße (2031) | 26.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Herzkatheter und Führungsdrähte von Mordor Intelligence

Die Marktgröße für Herzkatheter und Führungsdrähte wird im Jahr 2026 auf 18,21 Milliarden USD geschätzt und soll bis 2031 26,01 Milliarden USD erreichen, bei einer CAGR von 7,45 % während des Prognosezeitraums (2026–2031).

Das Wachstum beruht auf drei strukturellen Verschiebungen: Erstens ersetzen minimalinvasive Techniken offene Operationen; zweitens senken Protokolle zur Entlassung am selben Tag die stationären Kosten; und drittens verkürzen 2024 zugelassene Systeme zur gepulsten Feldablation die Verfahrenszeiten in der Elektrophysiologie um bis zu 40 %.[1]Weltgesundheitsorganisation, "Herz-Kreislauf-Erkrankungen (HKE)," WHO.INT Der radiale Zugang erhielt im Rahmen der Leitlinie des Amerikanischen Kollegiums für Kardiologie und der Amerikanischen Herzvereinigung für akute Koronarsyndrome 2025 eine Klasse-I-Empfehlung, was die Nachfrage nach niedrigprofiligen Führungsdrähten beschleunigt.[2]Amerikanisches Kollegium für Kardiologie, "Zehn wichtige Punkte aus der AHA/ACC-Leitlinie für akute Koronarsyndrome 2025," ACC.ORG Neue Zulassungen für medikamentenbeschichtete Ballons erweitern die therapeutischen Anwendungsfälle, insbesondere bei Erkrankungen unterhalb des Knies. Die FDA-Zulassung des Evolut FX+ Klappensystems im Jahr 2024 weitete den transkathetergestützten Aortenklappenersatz auf Patienten mit geringerem Risiko aus. Unterdessen prägen der Ausbau von Krankenhäusern im asiatisch-pazifischen Raum und das angespannte Angebot an Nitinol-Rohren weiterhin die Beschaffungsstrategien.

Wichtigste Erkenntnisse des Berichts

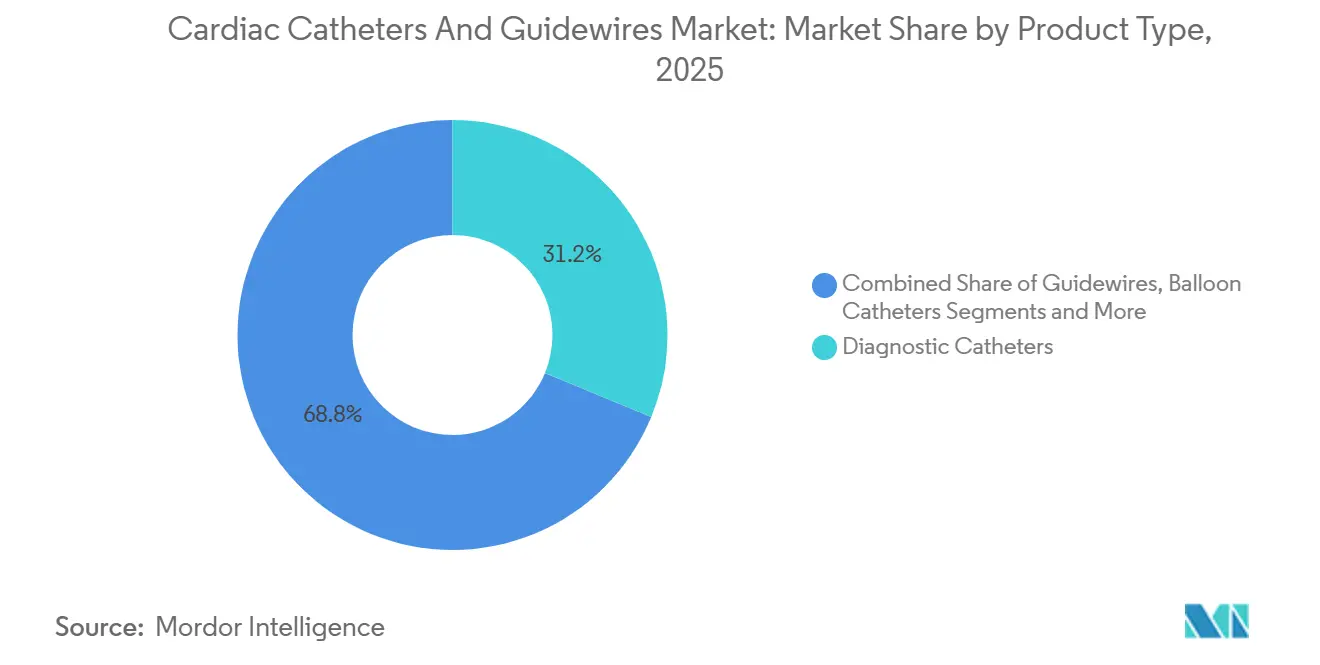

- Nach Produkttyp führten Diagnostikkatheter im Jahr 2025 mit einem Anteil von 31,22 %, während Ballonkatheter bis 2031 voraussichtlich mit einer CAGR von 11,44 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 59,62 % auf die koronare Herzkrankheit, und strukturelle Herzeingriffe werden bis 2031 voraussichtlich mit einer CAGR von 10,53 % wachsen.

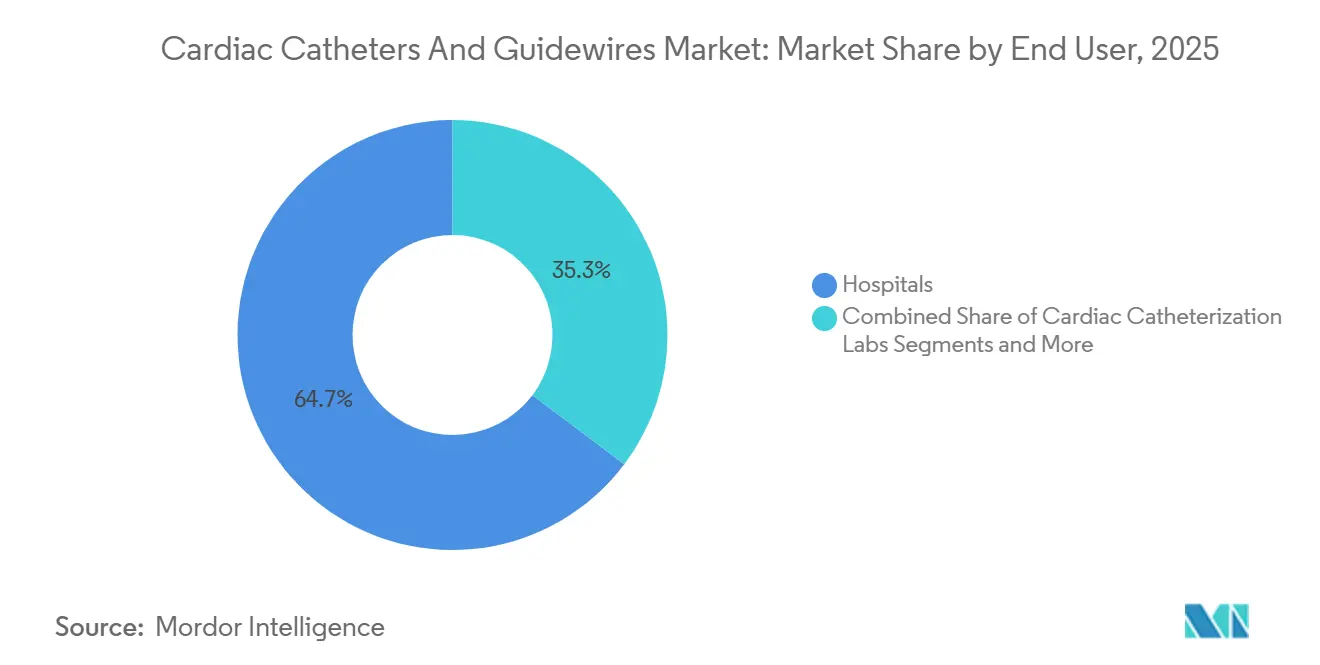

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 einen Anteil von 64,73 %, während ambulante chirurgische Zentren mit einer CAGR von 9,24 % wachsen.

- Nach Material erfasste Nitinol im Jahr 2025 einen Anteil von 53,63 %, und Hybridlegierungen expandieren mit einer CAGR von 11,56 %.

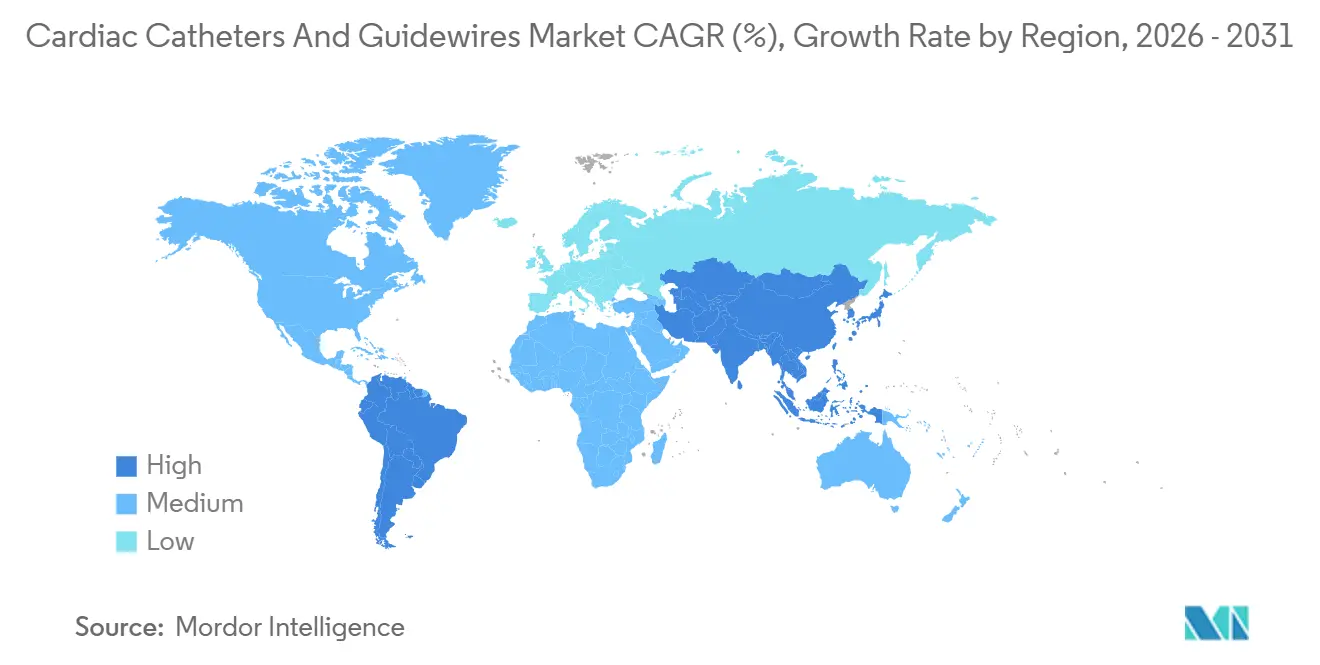

- Geografisch entfielen im Jahr 2025 41,42 % des Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum mit einer CAGR von 9,64 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Herzkatheter und Führungsdrähte

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen | +1.2% | Nordamerika, Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Rasche Einführung minimalinvasiver perkutaner Koronarinterventionen und Elektrophysiologie | +1.8% | Nordamerika, Westeuropa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei hydrophil beschichteten Führungsdrähten | +0.9% | Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Starker Ausbau von Herzkatheterlaboren in Schwellenländern | +1.5% | China, Indien, Südostasien, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Protokolle zur radialen Entlassung am selben Tag | +1.0% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-gestützter Bildgebung | +0.7% | Nordamerika, Westeuropa, ausgewählte Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen

Herz-Kreislauf-Erkrankungen verursachten im Jahr 2021 20,5 Millionen Todesfälle und sind weltweit nach wie vor die häufigste Todesursache. Alternde Bevölkerungen und metabolische Risikofaktoren vergrößern den Pool der für katheterbasierte Eingriffe in Frage kommenden Patienten. Aktualisierte Leitlinien empfehlen die perkutane Koronarintervention, sobald die medikamentöse Therapie versagt, was die behandelbare Patientenpopulation vergrößert. Diese klinische Verschiebung steigert das Basisvolumen der Eingriffe sowohl in einkommensstarken als auch in Entwicklungsregionen. Die demografische Trägheit in Japan, Südkorea und Südeuropa wird die Nachfrage bis 2031 aufrechterhalten, während die Urbanisierung in Südasien und Afrika neue Patientengruppen hinzufügt. Mit zunehmender Reife der Präventionsbemühungen sorgt eine frühere Intervention für einen anhaltenden Verbrauch von Verbrauchsmaterialien.

Rasche Einführung minimalinvasiver perkutaner Koronarinterventionen und Elektrophysiologieverfahren

Perkutane Koronarinterventionen und gepulste Feldablation verkürzen die Erholungszeit, reduzieren Infektionen und senken die Kosten. Die Leitlinie des Amerikanischen Kollegiums für Kardiologie und der Amerikanischen Herzvereinigung stufte den radialen Zugang auf Klasse I hoch und verwies dabei auf die Ergebnisse der MATRIX-Studie, die Blutungen und Sterblichkeit reduzierten. Die FDA-Zulassungen von FARAPULSE, VARIPULSE und PulseSelect im Jahr 2024 verkürzen die Ablationszeiten bei Vorhofflimmern auf 90 Minuten.[3] US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA genehmigt erstes System zur gepulsten Feldablation zur Behandlung von Vorhofflimmern," FDA.GOV Der Durchsatz im Herzkatheterlabor steigt und erhöht den Verbrauch von Drähten und Kathetern pro Einrichtung. Krankenhäuser investieren nun in Generatoren für gepulste Feldablation, was den Ersatz älterer Radiofrequenzsysteme vorantreibt. Die mittelfristige Dynamik hängt von der Erstattungsfähigkeit ab, doch frühe Anwender berichten bereits von täglichen Fallzahlgewinnen.

Fortschritte bei hydrophil beschichteten Führungsdrähten und Mikrokathetern

Polyvinylpyrrolidon- und Hydrogelbeschichtungen reduzieren die Reibung erheblich und erleichtern das Überqueren von Läsionen. Terumos Glidewire Advantage und Asahi Inteccs SION-Serie demonstrieren die kraftarme Navigation. Geringeres Trauma stimmt mit bildgebungsgesteuerten Arbeitsabläufen überein, die Mikrodissektionen aufdecken. Im Jahr 2024 eingeführte Polymer-Nitinol-Hybridverbundwerkstoffe halten die Beschichtungen über mehrere Gerätewechsel hinweg intakt. Die Einführung beschleunigt sich bei komplexen perkutanen Koronarinterventionen, bei denen einzelne Drähte mehrere Ballon- und Stentpassagen standhalten müssen. Trotz höherer Kosten pro Draht sinken die Gesamtkomplikationskosten.

Starker Ausbau von Herzkatheterlaboren in Schwellenländern

China beherbergt nun mehr als 5.000 Herzkatheterlabore, angetrieben durch seinen 14. Fünfjahresplan. Indiens Nationales Gesundheitsprogramm finanziert Bezirkslabore und verringert die städtisch-ländliche Kluft. Indonesien plant zwischen 2024 und 2026 50 neue Herzzentren. Neue Einrichtungen bevorzugen kostengünstige Einwegsets, was die Preisgestaltung der Anbieter verändert. Infrastrukturinvestitionen gehen dem Volumenanstieg um etwa zwei Jahre voraus und sichern langfristiges Wachstum für den Markt für Herzkatheter und Führungsdrähte.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Preis von Geräten der nächsten Generation | -0.8% | Schwellenländer, öffentliche Gesundheitssysteme | Mittelfristig (2–4 Jahre) |

| Langwierige globale Zulassungszyklen | -0.6% | USA, EU, Japan | Langfristig (≥ 4 Jahre) |

| Komplikationsrisiko und Haftungsprämien | -0.5% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Versorgung mit Nitinol-Rohren | -0.7% | Global, akut für Nischenhersteller von Führungsdrähten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Preis von Kathetern und Führungsdrähten der nächsten Generation

Medikamentenbeschichtete Ballons und Katheter für gepulste Feldablation werden zwischen 1.500 und 3.000 USD pro Einheit gelistet, weit über den Standardballonpreisen. Abbotts medikamentenbeschichteter Ballon Esprit BTK wird in Europa zu einem Preis von rund 2.200 USD gelistet. Erstattungsstellen in Deutschland und dem Vereinigten Königreich fordern Nachweise zur Kosteneffizienz, was die Einführung verlangsamt. Krankenhäuser leiten Einsparungen aus Biosimilar-Stents auf Premiumgeräte um, doch die Akzeptanz variiert je nach Beschaffungsmodell. Die Preissensitivität bleibt in Afrika und Teilen Lateinamerikas hoch, was die kurzfristige Durchdringung fortschrittlicher Produkte einschränkt.

Langwierige globale Zulassungszyklen

Zulassungen der US-amerikanischen Behörde für Lebens- und Arzneimittel dauern im Durchschnitt 12–24 Monate, und Überprüfungen gemäß der EU-Medizinprodukteverordnung fügen weitere sechs bis 12 Monate hinzu. Boston Scientifics AGENT-Ballon erhielt 2024 die FDA-Zulassung, benötigte jedoch zusätzliche europäische Daten, was den Marktstart verzögerte. Kleinere Unternehmen verfügen nicht über die Ressourcen für parallele Einreichungen, was Innovationen bei großen Akteuren konzentriert. Verlängerte Zeitrahmen erhöhen die Forschungs- und Entwicklungskosten und verkürzen die Exklusivitätsfenster, was das Wachstum des Marktes für Herzkatheter und Führungsdrähte geringfügig dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Therapeutische Ballons übertreffen die Diagnostik

Ballonkatheter werden bis 2031 voraussichtlich mit 11,44 % wachsen, dem schnellsten Wachstum innerhalb des Marktes für Herzkatheter und Führungsdrähte, während Diagnostikkatheter im Jahr 2025 einen Anteil von 31,22 % behielten. Die Premiumverschiebung ist auf FDA-zugelassene medikamentenbeschichtete Ballons wie AGENT zurückzuführen, die das Vier- bis Fünffache des Preises unbeschichteter Einheiten erzielen. Interventionskatheter und Führungsdrähte folgen demselben Trend, da komplexe Fälle mehrere Gerätewechsel erfordern. Das Segment Sonstige, einschließlich Drähte zur fraktionellen Flussreserve, wächst aufgrund von Erstattungsvorgaben in Deutschland und Japan, bleibt jedoch kleiner. Die Kosten für die Einhaltung der ISO 10555 steigen, was große Anbieter dazu veranlasst, ihre Portfolios zu straffen, um die Marge zu verteidigen.

Diagnostische Fortschritte außerhalb des Herzkatheterlabors – CT-Angiografie und kardiale MRT – reduzieren die eigenständige Nachfrage nach Diagnostikkathetern, doch jedes therapeutische Verfahren beginnt nach wie vor mit einem diagnostischen Durchgang. Da die Bildgebung vorgelagert wird, erfassen therapeutische Verbrauchsmaterialien einen steigenden Umsatz pro Fall und halten den Marktanteil für Herzkatheter und Führungsdrähte in margenstärkeren Produkten konzentriert.

Nach Anwendung: Strukturelle Herzeingriffe führen das Wachstum an

Die koronare Herzkrankheit trug im Jahr 2025 59,62 % des Umsatzes bei, doch strukturelle Herzeingriffe sollen bis 2031 mit einer CAGR von 10,53 % expandieren. Die FDA-Zulassung der Evolut FX+ Klappe für Patienten mit geringem Risiko verdoppelt die potenzielle Population für den transkathetergestützten Aortenklappenersatz. Großlumige Einführungskatheter und steife Drähte treiben die Geräteausgaben pro Eingriff auf bis zu 12.000 USD. Periphere Gefäßinterventionen profitieren von medikamentenbeschichteten Ballons, die auf kritische Extremitätenischämie abzielen, und fügen inkrementelle Volumina hinzu. Die Einführung der gepulsten Feldablation in der Elektrophysiologie steigert den Verbrauchsmaterialumsatz, da die Verfahrenszeiten sinken.

Insgesamt dominieren Koronarinterventionen zwar die absoluten Einheiten, doch strukturelle Herzeingriffe und Elektrophysiologiesegmente fügen den größten inkrementellen Wert hinzu und verstärken einen Premiumisierungstrend im Markt für Herzkatheter und Führungsdrähte.

Nach Endnutzer: Ambulante Zentren gewinnen Marktanteile

Krankenhäuser hielten im Jahr 2025 einen Umsatzanteil von 64,73 %, doch ambulante chirurgische Zentren wachsen mit einer CAGR von 9,24 %, da Kostenträger ambulante Einstellungen bevorzugen. Die ambulanten Regeln von Medicare für 2025 reduzierten die Zahlungen für stationäre perkutane Koronarinterventionen und verlagerten stabile Fälle in das Tagesoperationsformat. Ambulante Zentren bevorzugen gebündelte Sets, die Bestandsschwankungen minimieren, während Krankenhäuser weiterhin anpassbare Portfolios für komplexe Fälle fordern.

Mit Krankenhäusern verbundene Herzkatheterlabore behalten hybride Fähigkeiten und unterstützen sowohl diagnostische als auch interventionelle Arbeit. Spezialkliniken für Elektrophysiologie und periphere Intervention entstehen, bleiben aber noch klein. Anbieterstrategien segmentieren nun Kataloge: standardisierte Tabletts für kostenfokussierte ambulante Standorte und modulare Systeme für tertiäre Zentren.

Nach Material: Verbundlegierungen fordern Nitinol heraus

Nitinol erfasste im Jahr 2025 53,63 % des Umsatzes, doch Hybridlegierungen werden bis 2031 voraussichtlich um 11,56 % wachsen. Verbunddesigns fügen röntgendichte Filamente hinzu, ohne die Flexibilität zu beeinträchtigen, und verbessern die Sichtbarkeit unter Fluoroskopie. Edelstahl hält sich in kostenempfindlichen Märkten und großlumigen Schleusen, doch sein Anteil sinkt.

Verlängerte Nitinol-Lieferzeiten haben Anbieter dazu veranlasst, Kobalt-Chrom-Substitute und polymerummantelte Kerne zu testen. Biokompatibilitätsprüfungen gemäß ISO 5832-11 fügen bis zu neun Monate hinzu und begünstigen etablierte Anbieter, die bereits über validierte Lieferketten verfügen. Die Materialdiversifizierung mindert das Versorgungsrisiko und unterstützt die langfristige Widerstandsfähigkeit im Markt für Herzkatheter und Führungsdrähte.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 41,42 % des Umsatzes, angetrieben durch mehr als 1.800 Herzkatheterlabore, routinemäßige Bildgebungsführung und die rasche Einführung der gepulsten Feldablation. Der Erstattungsdruck begrenzt jedoch das Preiswachstum und fördert die Entlassung am selben Tag, was den Gerätemix beeinflusst. Europa bleibt bedeutend, mit Deutschland, Frankreich und dem Vereinigten Königreich an der Spitze, doch Verzögerungen durch die EU-Medizinprodukteverordnung belasten neue Markteinführungen und dämpfen das Wachstum.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,64 % bis 2031, angetrieben durch Chinas mehr als 5.000 Labore und Indiens Expansionsprogramme auf Bezirksebene. Aufstrebende südostasiatische Volkswirtschaften skalieren ebenfalls ihre Kapazitäten und bevorzugen häufig Einwegsets gegenüber Robotersystemen, um die Kosten zu kontrollieren. Alternde Bevölkerungen in Japan und Südkorea halten die Volumina aufrecht, obwohl Preisobergrenzen den Umsatz pro Fall einschränken.

Südamerika sowie der Nahe Osten und Afrika bleiben kleiner, zeigen aber punktuelle Investitionen: Brasilien modernisiert Herzkatheterlabore in öffentlichen Krankenhäusern, und die Länder des Golfkooperationsrats errichten Herzzentren als Teil umfassenderer Diversifizierungsstrategien. Währungsvolatilität und Zölle stellen Margenrisiken dar, doch die steigende Krankheitsinzidenz sichert eine stetige Basisnachfrage in diesen Regionen.

Wettbewerbslandschaft

Abbott, Boston Scientific und Medtronic beherrschen gemeinsam einen erheblichen Teil des Marktes für Herzkatheter und Führungsdrähte, doch Nischenanbieter wie Asahi Intecc, Teleflex und Merit Medical verteidigen spezialisierte Positionen. Die Übernahme von Baylis Medical durch Boston Scientific im Jahr 2022 erweiterte sein Angebot für den transseptalen Zugang, und Abbotts VARIPULSE-Markteinführung im Jahr 2024 nutzte sein EnSite-Mapping-System für eine Ökosystembindung. Zu den aufkommenden Wettbewerbern zählen Robocath im Bereich robotergestützter perkutaner Koronarinterventionen und Abiomed im Bereich mechanischer Unterstützung, die beide die interventionellen Grenzen erweitern.

Technologieintegration ist das zentrale Differenzierungsmerkmal. LumiGuide von Philips kombiniert KI-Bildgebung mit kompatiblen Drähten, um Verfahrenszeiten und Strahlenbelastung zu reduzieren. Die Patentaktivität konzentriert sich nun auf Verbundwerkstoffe und sensorbestückte Katheter. Auch die Regulierungsstrategie spielt eine Rolle: 12 Herzkathetertechnologien erhielten 2024 den FDA-Status als Durchbruchsgerät, was eine beschleunigte Überprüfung ermöglicht.

Beschaffungsmodelle neigen sich in Richtung wertbasierter Versorgung, was Anbieter dazu veranlasst, Geräte mit Schulungen, Analysen und Erstattungsunterstützung zu kombinieren. Anbieter, die integrierte Lösungen liefern, sind gut positioniert, um inkrementelle Marktanteile zu gewinnen, da Krankenhäuser darauf abzielen, die Gesamtkosten pro Behandlungsepisode zu senken.

Marktführer für Herzkatheter und Führungsdrähte

Abbott Laboratories

Boston Scientific Corporation

Medtronic plc

Terumo Corporation

Asahi Intecc Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Abbott erhielt die CE-Kennzeichnung für den TactiFlex Duo Ablationskatheter und ermöglichte damit die ersten kommerziellen europäischen Fälle in der Vorhofflimmertherapie.

- Januar 2026: Stereotaxis erhielt die FDA-Zulassung für den MAGiC Magnetischen Interventionsablationskatheter und verbesserte damit die robotergestützte Navigation bei komplexen Arrhythmien.

- Mai 2025: Boston Scientific erhielt sowohl die CE-Kennzeichnung als auch die FDA-Zulassung für den NC Quantum Apex PTCA-Dilatationsballonkatheter, mit geplanten Markteinführungen in Europa und den Vereinigten Staaten.

- Februar 2025: Johnson & Johnson MedTech stellte das CEREGLIDE 92 Kathetersystem vor, das für den großen distalen neurovaskulären Zugang bei akuten Schlaganfallinterventionen konzipiert ist.

Umfang des globalen Berichts über den Markt für Herzkatheter und Führungsdrähte

Ein Herzkatheter ist ein dünner, flexibler, hohler Schlauch, der in Blutgefäße eingeführt wird, um Herzerkrankungen zu diagnostizieren oder zu behandeln, beispielsweise durch Druckmessung oder die Verabreichung von Therapien. Ein Führungsdraht ist ein ultradünner, lenkbarer, massiver oder gewickelter Draht, der zur Navigation durch komplexe Gefäßstrukturen verwendet wird und als Schiene dient, der Katheter sicher folgen können.

Der Bericht über den Markt für Herzkatheter und Führungsdrähte ist nach Produkttyp, Anwendung, Endnutzer, Material und Geografie segmentiert. Nach Produkttyp ist der Markt in Diagnostikkatheter, Interventionskatheter, Führungsdrähte, Ballonkatheter und Sonstige segmentiert. Nach Anwendung ist der Markt in koronare Herzkrankheit, periphere Gefäßerkrankung, Elektrophysiologie und Ablation sowie strukturelle Herzeingriffe/transkathetergestützter Aortenklappenersatz segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Herzkatheterlabore, ambulante chirurgische Zentren und Spezialkliniken segmentiert. Nach Material ist der Markt in Nitinol, Edelstahl, Polymere und Hybridlegierungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Diagnostikkatheter |

| Interventionskatheter |

| Führungsdrähte |

| Ballonkatheter |

| Sonstige (Druckdrähte, Drähte zur fraktionellen Flussreserve, Bildgebungsdrähte) |

| Interventionen bei koronarer Herzkrankheit |

| Periphere Gefäßinterventionen |

| Elektrophysiologie und Ablation |

| Strukturelle Herzeingriffe / transkathetergestützter Aortenklappenersatz und Klappenreparatur |

| Krankenhäuser |

| Herzkatheterlabore |

| Ambulante chirurgische Zentren |

| Spezialkliniken |

| Nitinol |

| Edelstahl |

| Polymere (PTFE, PU usw.) |

| Hybrid- und Verbundlegierungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Diagnostikkatheter | |

| Interventionskatheter | ||

| Führungsdrähte | ||

| Ballonkatheter | ||

| Sonstige (Druckdrähte, Drähte zur fraktionellen Flussreserve, Bildgebungsdrähte) | ||

| Nach Anwendung | Interventionen bei koronarer Herzkrankheit | |

| Periphere Gefäßinterventionen | ||

| Elektrophysiologie und Ablation | ||

| Strukturelle Herzeingriffe / transkathetergestützter Aortenklappenersatz und Klappenreparatur | ||

| Nach Endnutzer | Krankenhäuser | |

| Herzkatheterlabore | ||

| Ambulante chirurgische Zentren | ||

| Spezialkliniken | ||

| Nach Material | Nitinol | |

| Edelstahl | ||

| Polymere (PTFE, PU usw.) | ||

| Hybrid- und Verbundlegierungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Herzkatheter und Führungsdrähte bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich von 18,21 Milliarden USD im Jahr 2026 auf 26,01 Milliarden USD bis 2031 steigen und dabei eine CAGR von 7,45 % verzeichnen.

Welches Produktsegment wächst am schnellsten?

Ballonkatheter, insbesondere medikamentenbeschichtete Ballons, werden bis 2031 dank jüngster FDA-Zulassungen voraussichtlich mit 11,44 % wachsen.

Warum gewinnen ambulante chirurgische Zentren Marktanteile?

Die ambulanten Regeln von Medicare für 2025 begünstigen die Entlassung am selben Tag und verlagern stabile perkutane Koronarinterventionen in kostengünstige ambulante Zentren, die mit einer CAGR von 9,24 % wachsen.

Welcher Materialtrend stellt die Dominanz von Nitinol in Frage?

Hybride Verbundlegierungen, die Nitinolkerne mit Polymer- oder röntgendichten Filamenten kombinieren, wachsen mit einer CAGR von 11,56 % und bieten bessere Sichtbarkeit und Versorgungsflexibilität.

Welche Region wird die meisten inkrementellen Eingriffe hinzufügen?

Der asiatisch-pazifische Raum, angeführt von China und Indien, expandiert mit einer CAGR von 9,64 % aufgrund des raschen Ausbaus von Herzkatheterlaboren und der steigenden Prävalenz von Herz-Kreislauf-Erkrankungen.

Seite zuletzt aktualisiert am: