Marktgröße und Marktanteil für Mikro-Führungskatheter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 503.33 Millionen US-Dollar |

| Marktgröße (2031) | 689.23 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

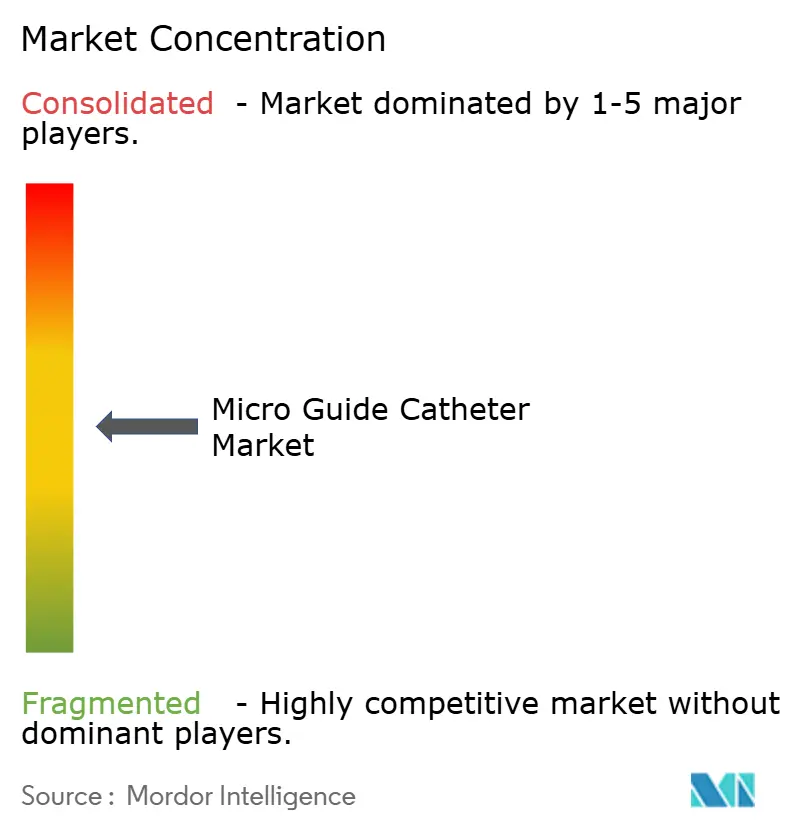

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Mikro-Führungskatheter von Mordor Intelligence

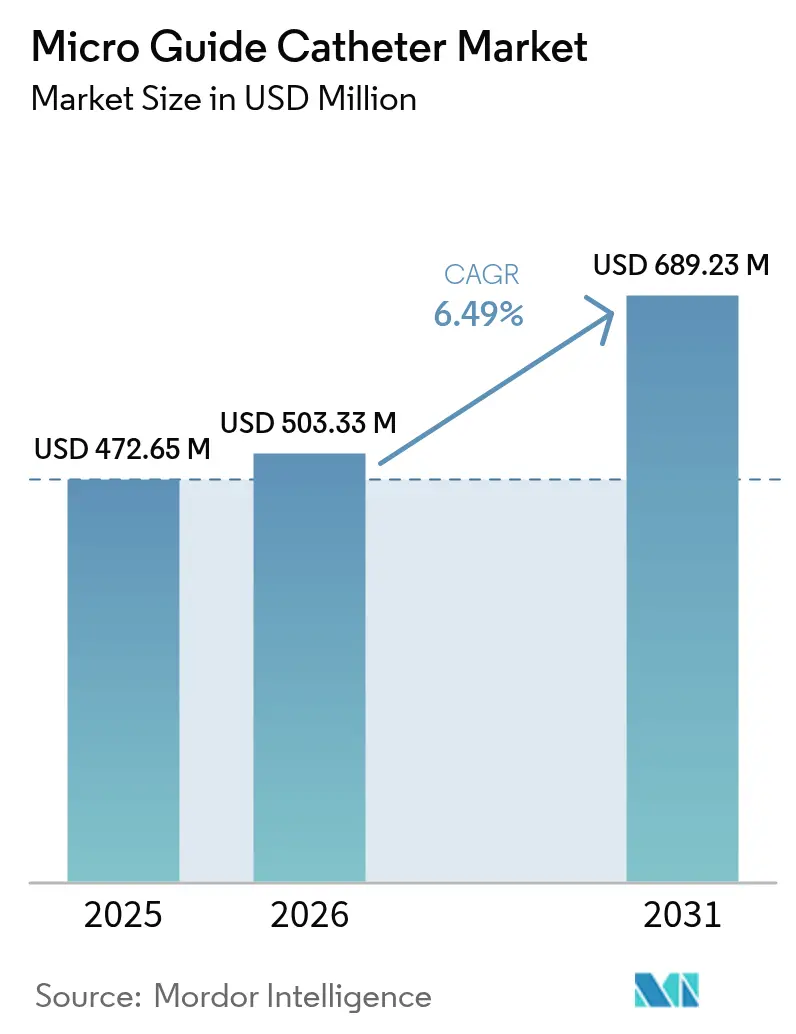

Die Marktgröße für Mikro-Führungskatheter wird voraussichtlich von 472,65 Millionen USD im Jahr 2025 auf 503,33 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,49 % über den Zeitraum 2026–2031 689,23 Millionen USD erreichen. Die Nachfrage steigt, weil alternde Bevölkerungen mehr interventionelle Eingriffe benötigen, Gerätedesigns nun Steuerbarkeit und Druckmessung integrieren und politische Entscheidungsträger weiterhin routinemäßige Angioplastie und einfache neurovaskuläre Eingriffe von stationären Einrichtungen in kostensparende ambulante Umgebungen verlagern. Herz-Kreislauf-Erkrankungen betreffen mittlerweile 127,9 Millionen US-amerikanische Erwachsene und veranlassen Krankenhäuser, Programme zur Behandlung chronischer Totalverschlüsse (CTO) auszubauen, die auf Doppellumen- und Verriegelungsdesigns angewiesen sind, die stark verkalkte Läsionen überqueren können. Auf der neurologischen Seite empfehlen Leitlinien zur mechanischen Thrombektomie einen schnelleren Zugang zu distalen Territorien, und computergestützte Formgebungsalgorithmen liefern eine Erfolgsquote von 96 % beim ersten Versuch, was die Verfahrensdauer und die Fluoroskopie reduziert. Die Konsolidierung unter OEMs, wie der Kauf von Silk Road Medical durch Boston Scientific für 1,26 Milliarden USD, schafft Skaleneffekte für Forschung und Entwicklung und sichert die Polymerversorgung, doch anhaltende PTFE-Engpässe und Ausfälle in Harzwerken behindern die Verfügbarkeit von Komponenten.

Wichtigste Erkenntnisse des Berichts

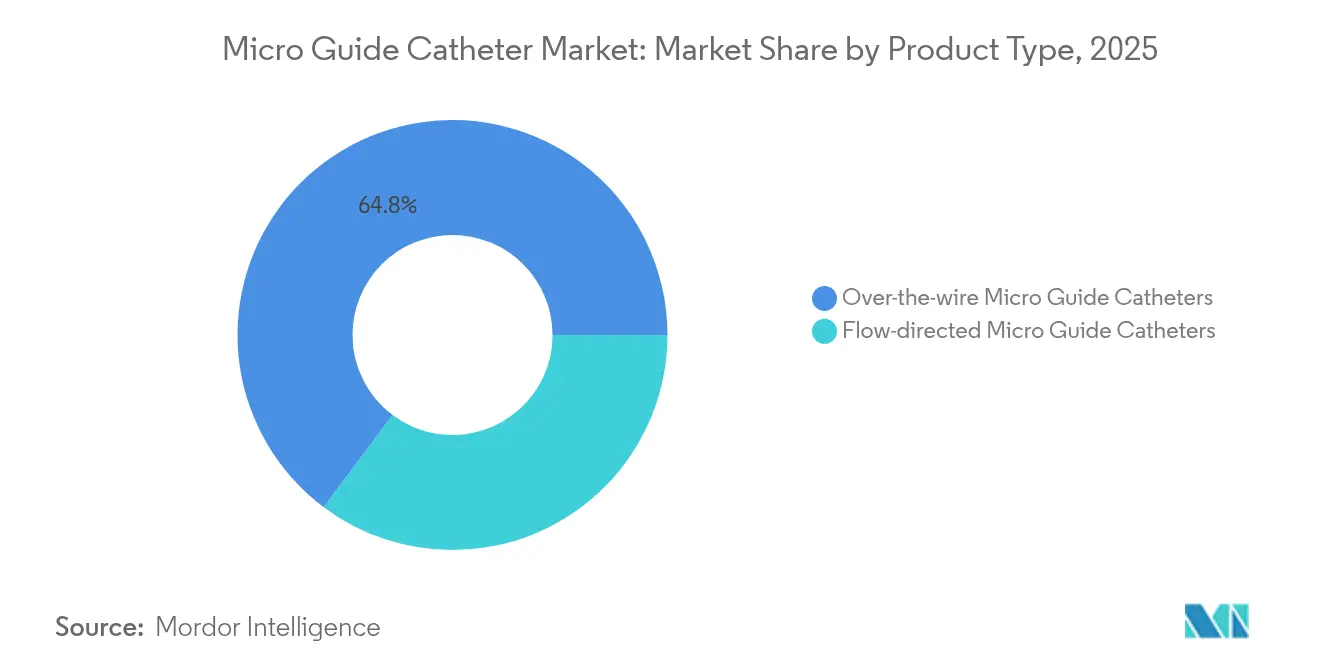

- Nach Produkttyp führten Over-the-Wire-Geräte im Jahr 2025 mit einem Umsatzanteil von 64,78 %, während flussgesteuerte Einheiten bis 2031 voraussichtlich mit einem CAGR von 7,43 % wachsen werden.

- Nach Anwendung hielten kardiovaskuläre Eingriffe im Jahr 2025 einen Marktanteil von 45,10 % am Markt für Mikro-Führungskatheter, und der neurovaskuläre Bereich wächst bis 2031 mit einem CAGR von 7,79 %.

- Nach Endnutzer entfielen im Jahr 2025 63,62 % des Marktvolumens für Mikro-Führungskatheter auf Krankenhäuser und Kliniken; ambulante Operationszentren entwickeln sich mit einem CAGR von 8,11 % bis 2031.

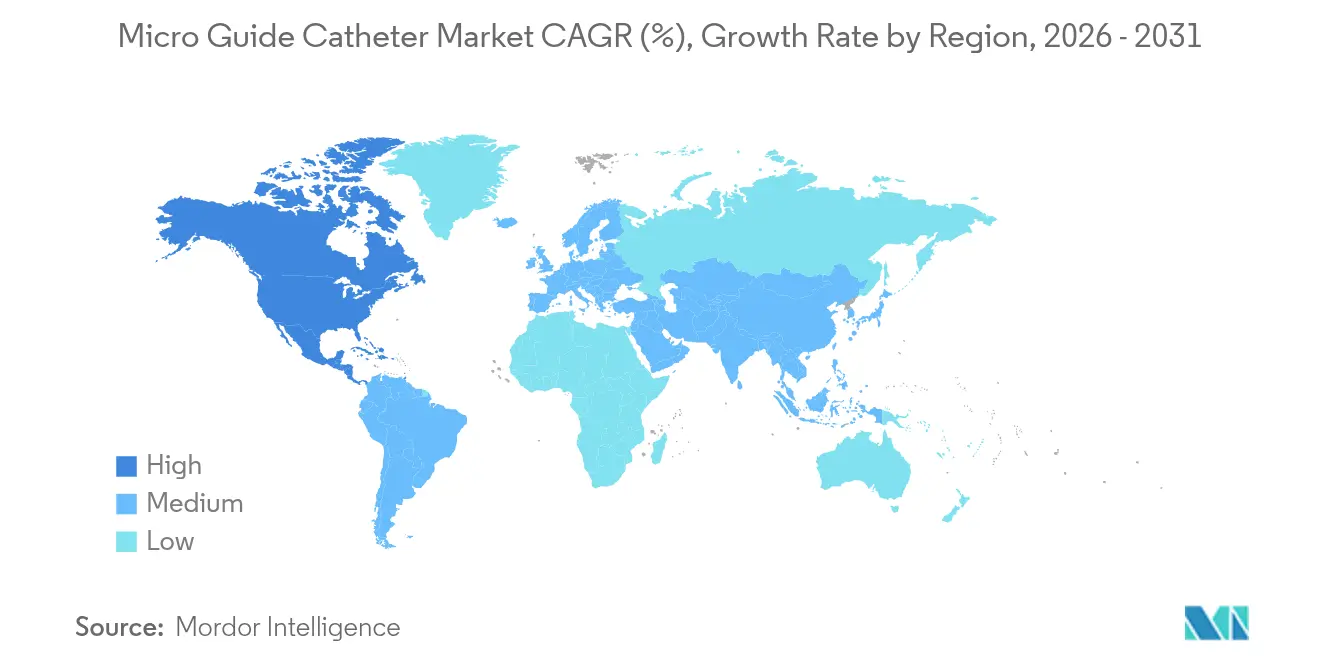

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,30 %, während Asien-Pazifik mit dem schnellsten CAGR von 8,33 % bis 2031 aufwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Mikro-Führungskatheter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch Herz- und neurovaskuläre Erkrankungen | +1.8% | Global, mit höchster Auswirkung in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz minimal-invasiver Eingriffe | +1.5% | Nordamerika und EU führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Wachsender geriatrischer Patientenpool weltweit | +1.2% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Anstieg von CTO-PCI treibt Nachfrage nach Doppellumen-/Verriegelungs-Mikrokathetern | +1.0% | Nordamerika und EU als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Schnelle Innovation bei steuerbaren und druckmessenden Mikrokathetern | +0.8% | Global, frühe Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Hochvolumen-Ambulanz-Herzkatheterlaboren in Schwellenmärkten | +0.6% | Schwerpunkt Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch Herz- und neurovaskuläre Erkrankungen

Herz-Kreislauf-Erkrankungen verursachen in den Vereinigten Staaten jährlich direkte Kosten von 422,3 Milliarden USD und steigen weiter an, da Lebensstil-Risikofaktoren auf eine alternde Bevölkerung treffen. Dasselbe Muster entfaltet sich im Asien-Pazifik-Raum, wo Hongkong 4,6 Milliarden USD und Singapur 8,1 Milliarden USD für die Behandlung ausgibt, was Regierungen dazu veranlasst, interventionelle Programme zu subventionieren. Die zunehmende Schlaganfallinzidenz bedeutet, dass mehr Neurologen Kathetertechniken erlernen, und multidisziplinäre Schlaganfallteams führen nun eine Rekordzahl von Thrombektomien durch, die auf die Drehmomentenantwort und Spitzenflexibilität von Mikro-Führungskathetern angewiesen sind. Zusammen stützen diese Faktoren die langfristige Nachfrage im Markt für Mikro-Führungskatheter.

Zunehmende Akzeptanz minimal-invasiver Eingriffe

Die klinische Gemeinschaft bevorzugt weniger invasive Lösungen wie TAVR für ältere Hochrisikopatienten; selbstexpandierende Klappen erzielten einen kombinierten Endpunkt von 9,4 % gegenüber 10,6 % für ballonexpandierbare Plattformen bei kleinen Annuli. Höhere Volumina struktureller Herzeingriffe erfordern Mikrokatheter mit präzisem Druckfeedback zur Optimierung der Positionierung von Verschlussgeräten. Computergestützte Formgebungssoftware senkt die Erstversuchsfehlerrate von 34 % auf 4 %, reduziert Fluoroskopiesekunden und Operateurermüdung. Dieselben digitalen Werkzeuge informieren Schlaganfallsysteme, bei denen die Zugriffsgeschwindigkeit die neurologische Funktion bestimmt, und schaffen so einen bedeutenden Rückenwind für das Wachstum des Marktes für Mikro-Führungskatheter.

Wachsender geriatrischer Patientenpool weltweit

Der Anteil der Erwachsenen ab 65 Jahren steigt; fast jeder sechste Amerikaner wird bis 2030 zu dieser Kohorte gehören, während Japan bereits 28 % überschreitet [1]JACC: Advances Leitartikel, "Geriatrische Kardiologie: Vier Jahrzehnte der Entwicklung," jacc.org. Geriatrische Gefäße weisen häufig Tortuosität und Verkalkung auf und erfordern Katheter mit höherer Schubkraft und Knickfestigkeit. Hydraulisch steuerbare Schäfte ermöglichen präzise Spitzenbewegungen, ein entscheidender Vorteil, wenn längere Verfahrenszeiten das Schlaganfall- oder Blutungsrisiko erhöhen. Junge Operateure behandeln heute mehr Hochrisikofälle bei älteren Patienten als erfahrene Kollegen, was eine Ausbildungslücke aufzeigt, die Spezial-Mikrokatheter helfen zu schließen.

Anstieg von CTO-PCI treibt Nachfrage nach Doppellumen-/Verriegelungs-Mikrokathetern

Die Erfolgsraten bei CTO-Interventionen sind auf 80–90 % gestiegen, gestützt durch fortschrittliche Mikrokatheter-Technik und strukturierte Proctorship-Programme. Verriegelungsdesigns wie NHancer erzielen eine Erfolgsquote von 97,5 % bei Läsionen mit niedrigen J-CTO-Scores und fungieren in fast 70 % der Fälle als einziger Katheter. Doppellumeneinheiten erhalten den Seitenastfluss und ermöglichen kontrollierte Wiedereintrittstechniken, was sie bei Bifurkationen unverzichtbar macht. Lasergestützte Katheter verwenden 0,7-mm-Spitzen, um inelastische Plaques bei 80 mJ/mm² abzutragen, und erweitern die Optionen, wenn Ballons versagen, und stärken die Rolle der Technologie im Markt für Mikro-Führungskatheter bei anspruchsvollen Fällen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an hochqualifizierten interventionellen Spezialisten | −1.2% | Global, akut in ländlichen und aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Produktrückrufe und strenge Marktüberwachung nach der Zulassung | −0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Genauigkeitsbedenken bei FFR bei Verwendung von Mikrokathetern | −0.6% | Globale klinische Praxis | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Hochleistungspolymeren | −0.9% | Globaler Fertigungsstandort | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an hochqualifizierten interventionellen Spezialisten

Nur ein neuer Kardiologe tritt in die Belegschaft ein, für je zwei, die in den Ruhestand gehen, was den Labordurchsatz in vielen Krankenhäusern begrenzt [2]Becker's Hospital Review Team, "Kardiologie-Belegschaftsbericht 2025," . Die Burnout-Raten sind gestiegen, weil die Vergütung stagniert, während die Fallkomplexität zunimmt. Junge Ärzte sehen sich mit höheren prognostizierten Sterblichkeitsfalllasten konfrontiert, was den Bedarf an intuitiven Kathetern unterstreicht, die Lernkurven verkürzen und das Vertrauen stärken. Ländliche Regionen spüren den Mangel am stärksten; Krankenhäuser transportieren Patienten hunderte von Kilometern, verzögern die Behandlung und komprimieren die Nachfrage nach Geräten im Markt für Mikro-Führungskatheter in unterversorgten Gebieten.

Lieferkettenvolatilität bei Hochleistungspolymeren

PTFE- und Pebax-Engpässe lassen die Rohstoffkosten um zweistellige Prozentsätze steigen und lösen Zuteilungsprotokolle bei Vertragsherstellern aus; Arkemas Cyclododecatrien-Störung reduzierte die Pebax-Versorgung um 75 %. Medizingeräteunternehmen geben mittlerweile bis zu 20 % ihres Umsatzes für Logistik aus, was zu dualer Beschaffung, Harzvorräten und beschleunigten 3D-Druck-Pilotprojekten führt. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) stuft Engpässe bei pädiatrischen Kathetern als Problem der öffentlichen Gesundheit ein und fordert proaktive Engpassmeldungen im Rahmen ihres Programms zur Stärkung der Lieferkette. Diese Einschränkungen hemmen das Wachstum, bis alternative Chemikalien die behördliche Zulassung erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Over-the-Wire trifft auf Innovation bei flussgesteuerten Systemen

Over-the-Wire-Konfigurationen hielten im Jahr 2025 64,78 % des Umsatzes, da Operateure weiterhin deren schrittweise Unterstützung bei längeren Ballonaufblasungen und Stentlieferungen bevorzugen. Die fest verankerte klinische Vertrautheit dieser Kategorie hält sie im Mittelpunkt von CTO-Protokollen, doch flussgesteuerte Systeme gewinnen mit einem CAGR von 7,43 % an Fahrt, insbesondere in neurovaskulären Kreisen, die atraumatischen distalen Zugang schätzen. Boston Scientifics Renegade HI-FLO veranschaulicht Designfortschritte und verzeichnet 36,8 % geringere Kraft und 7 % höheren Durchfluss als Mitbewerber. Steuerbare Schäfte reduzieren den Drahtaustausch und helfen Laboren, Fluoroskopie und Kontrastmittel zu reduzieren.

Innovationen konzentrieren sich auf Doppellumen- und Dreilumen-Formfaktoren, die eine gleichzeitige Draht- oder Mikrospulenlieferung ermöglichen. Gores Dreilumen-Design verarbeitet bis zu vier Drähte und vereinfacht die Platzierung von gefensterten Transplantaten. Druckmessende Lumen versprechen eine integrierte physiologische Beurteilung, bleiben jedoch aufgrund von Kalibrierungsgrenzen, die dedizierten Drähten um 0,03 Einheiten bei der fraktionierten Flussreservegenauigkeit nachstehen, eine Nische. Da Harzlieferanten die Kapazität stabilisieren, streben Hersteller danach, Steuerbarkeit, Modularität und Profile mit niedrigem distalem Schaft in Produkte der nächsten Generation zu integrieren, um sicherzustellen, dass der Markt für Mikro-Führungskatheter seinen Wandel hin zu vielseitigen Hybriden fortsetzt.

Nach Anwendung: Führerschaft im kardiovaskulären Bereich trifft auf neurovaskuläre Innovation

Der kardiovaskuläre Bereich lieferte 45,10 % des Umsatzes im Jahr 2025 und profitierte von hochvolumigen perkutanen Koronar- und peripheren arteriellen Eingriffen. Operateure verlassen sich auf robuste Zusatzfunktionen wie die mikrokathetergestützte fraktionierte Flussreserve, die die AQVA-II-Studie zeigt, dass sie bei 77 % der Patienten eine optimale Post-PCI-Physiologie liefert, verglichen mit 54 % bei angiografischer Führung. Unterdessen wächst der neurovaskuläre Anteil mit einem CAGR von 7,79 %, gestützt durch Überarbeitungen der Thrombektomie-Leitlinien und Verfeinerungen embolischer Spulen. Flüssige embolische Mittel, die in der CLARIDAD-Studie erprobt wurden, erzielten eine Okklusion von 99 % und unterstreichen den Wert von Plattformkathetern, die eine progressive Abnahme der Röntgendichte für mehrstufige Eingriffe bieten.

Der Technologietransfer zwischen Teilgebieten beschleunigt den Fortschritt. Magnetische Mikrofaserbots mit einer Breite von weniger als 300 µm visualisieren submillimetergroße Gefäße, während MR-geführte Fasern vollständig auf Fluoroskopie verzichten, ein entscheidender Vorteil für die Pädiatrie. Onkologische und periphere vaskuläre Indikationen bilden eine aufkeimende dritte Säule, und die Computational Fluid Dynamics legt nahe, dass wirkstofffreisetzende Mikrokatheter die Infusionszeiten für Chemotherapie um 28 % verkürzen könnten, was die Abdeckung des Marktes für Mikro-Führungskatheter über Versorgungslinien hinweg erweitert.

Nach Endnutzer: Krankenhausdominanz durch Expansion ambulanter Operationszentren herausgefordert

Krankenhäuser und Kliniken behielten im Jahr 2025 63,62 % des Umsatzes dank rund um die Uhr verfügbarer Bildgebungsinfrastruktur und multidisziplinärer Besetzung. Dennoch verzeichneten ambulante Operationszentren (ASCs) einen CAGR von 8,11 %, angetrieben durch die Genehmigung des Centers for Medicare & Medicaid Services (CMS) für Koronarinterventionen außerhalb von Krankenhäusern und Private-Equity-Zusammenschlüsse, die auf vorhersehbaren Cashflow abzielen. Medicare-Daten zeigen, dass das PCI-Volumen in ambulanten Operationszentren zwischen 2018 und 2022 fast neunzigfach gestiegen ist, aber immer noch weniger als 1 % aller Ansprüche ausmacht, was Raum für Skalierung verdeutlicht.

Die Akzeptanz in ambulanten Operationszentren hängt von einer strengen Patientenauswahl ab, da Operateure Hochblutungsrisikoprofile vermeiden. Um den Arbeitsablauf zu optimieren, setzen Zentren hochauflösende 256-Schicht-CT-Angiografie als Gatekeeper ein und senken die Stornierungsraten am selben Tag um 22 %. Katheterlieferanten entwickeln vorgebündelte Kits mit Überquerung-, Unterstützungs- und Austauschinstrumenten, die in komprimierte Lagerbestände passen. Der Marktimpuls in diesem Umfeld motiviert Gerätehersteller, Sterilisations- und Verpackungsmodelle zu entwickeln, die auf die schlanke Einwegversorgung ausgerichtet sind.

Geografische Analyse

Nordamerika verankert 42,30 % des Umsatzes im Jahr 2025 aufgrund umfassender Versicherungsabdeckung, hoher Labordichte und schneller Akzeptanz von Präzisionsnavigationsfunktionen. US-amerikanische Operateure führen jährlich mehr als 500.000 PCI-Fälle durch, wobei 29 % CTO-Techniken beinhalten, die die Mikrokatheter-Durchzugsraten erhöhen. Kanada verfolgt einen Hub-and-Spoke-Ansatz, bei dem Gemeinschaftskrankenhäuser komplexe Patienten an akademische Zentren überweisen, was den nationalen Geräteumsatz erhöht. Die Vergütung für druckmessende Katheter bleibt günstig, wobei das Centers for Medicare & Medicaid Services (CMS) bei ambulanten Ansprüchen einen zusätzlichen Betrag von 989 USD pro Verwendung zahlt, wenn dies dokumentiert ist.

Asien-Pazifik, mit einem prognostizierten CAGR von 8,33 % bis 2031, wird das Schwingungsgebiet für inkrementelle Gewinne im Markt für Mikro-Führungskatheter sein. China eröffnet jährlich mehr als 250 Herzkatheterlabore, und seine volumenbasierten Beschaffungsausschreibungen drängen inländische Unternehmen in differenzierte Nischen wie steuerbare distale Spitzen, um Rohstoffpreisobergrenzen zu entgehen. Japan folgt als alternde Gesellschaft mit universeller Abdeckung; seine neutrale Vergütung für neuartige neurovaskuläre Thrombektomie-Instrumente beschleunigt die frühe Akzeptanz. Südostasiatische Volkswirtschaften wie Vietnam verzeichnen zweistellige Wachstumsraten bei Medizingeräten, sind jedoch für anspruchsvolle Mikro-Führungskatheter auf Importe angewiesen. Die Beteiligung an lokalen klinischen Studien stieg zwischen 2021 und 2024 um 65 %, was schnellere Inlandszulassungen ermöglicht.

Europa verzeichnet eine stabile Expansion im mittleren einstelligen Bereich, angetrieben von Deutschland, Frankreich und dem Vereinigten Königreich. Die EU-Medizinprodukteverordnung (MDR) verlängert die Genehmigungszyklen, erhöht aber die wahrgenommene Sicherheit und stärkt das Vertrauen der Kliniker. Lateinamerikas fragmentierter Zahlermix dämpft das Volumen, doch Brasiliens Markt für vaskuläre Geräte im Wert von 59 Millionen USD schafft einen Brückenkopf für Premium-Katheter, die auf private Krankenhäuser abzielen. Nahost-Hubs wie Saudi-Arabien investieren im Rahmen der Vision 2030 in kardiologische Exzellenzzentren und schaffen Beschaffungsverträge, die häufig Bildgebungshardware mit Verbrauchsmaterialien bündeln.

Regulatorisches Umfeld

Mikroführungskatheter werden in den wichtigsten Märkten als Medizinprodukte reguliert, und Anforderungen an die Qualitätssystemkonformität sowie die Überwachung nach dem Inverkehrbringen prägen die Time-to-Market und die Lebenszykluskosten. In den Vereinigten Staaten trat die FDA Quality Management System Regulation (QMSR) im Februar 2026 in Kraft und richtet 21 CFR Part 820 durch Verweis stärker an ISO 13485:2016 aus, wodurch die praktische Bedeutung global harmonisierter Qualitätsdokumentation für Hersteller, die mehrere Regionen versorgen, steigt.

In Europa verlängert die EU-Medizinprodukteverordnung (MDR) weiterhin die Konformitätsbewertungszeiten für viele Katheterfamilien und erhöht die Prüfungsintensität bei klinischer Bewertung und Nachverfolgung nach dem Inverkehrbringen. Im Vereinigten Königreich traten die MHRA Medical Devices (Fees Amendment) Regulations 2026 im April 2026 in Kraft und führten eine überarbeitete Registrierungsgebührenstruktur basierend auf GMDN-Kategorien ein. Im Mai 2026 verabschiedete die Europäische Kommission die Durchführungsverordnung (EU) 2026/977, um einheitlichere Qualitätsmanagementanforderungen bei Konformitätsbewertungen durch benannte Stellen festzulegen (Anwendbarkeit ab 25. Februar 2027), was die Erwartungen an geprüfte Lieferantenkontrollen und nachvollziehbare Prozessvalidierung verschärft.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst spezielle Rohstoffe (Hochleistungspolymere wie PTFE und Pebax sowie Geflecht- und Markermetalle), die Präzisionsfertigung von Komponenten (Extrusion von Mehrlumenschäften, Linern, Geflecht/Wickeln und hydrophile Beschichtungen), die Reinraummontage und -verklebung, Sterilisation und Verpackung sowie anschließend den Vertrieb über OEM-Direktverkauf und Vertriebspartner an Krankenhäuser, Kliniken und ambulante Operationszentren. Bei neurovaskulären und komplexen PCI-Anwendungsfällen hängen leistungskritische Schritte wie Beschichtungskonsistenz, Geflechtgleichmäßigkeit und Spitzenformung von engen Prozessfenstern ab, wodurch qualifizierte Lohnhersteller und validierte Sterilisationskapazitäten zentrale Knotenpunkte in der Kette darstellen.

Versorgungskontinuität und Materialübergänge sind zunehmend sichtbare operative Einschränkungen und Differenzierungsmerkmale. Der Marktkontext weist auf Polymervolatilität, einschließlich PTFE-Engpässen und Ausfällen von Harzwerken, als wiederkehrenden Engpass hin, und im Juni 2026 stellte Dynaflex Technologies die EverGlide Series vor, eine PFAS-freie Materialplattform für Katheterliner und gleitfähige Mäntel, die für die E-Beam-Sterilisierbarkeit ausgelegt ist. Dies spiegelt den Übergang zu alternativen Materialsystemen wider, ohne Gleitfähigkeit oder Herstellbarkeit zu opfern. OEMs und wichtige Zulieferer legen zunehmend Wert auf Dual-Sourcing für Schäfte und Beschichtungen, eine tiefere Qualifizierung von Harz- und Geflechteingaben sowie eine engere Integration mit spezialisierten Katheterherstellungspartnern, um Übergaben zu reduzieren, die Rückverfolgbarkeit zu verbessern und iterative Designänderungen unter strengerer Überwachung nach dem Inverkehrbringen zu unterstützen.

Wettbewerbslandschaft

Die Branchenkonsolidierung hat sich intensiviert und signalisiert eine Tendenz zu moderater Konzentration. Boston Scientific kaufte Silk Road Medical für 1,26 Milliarden USD, gefolgt von seinem 664-Millionen-USD-Deal mit Bolt Medical, der eine neuro-periphere Pipeline mit chronischer Karotisarbeit verbindet. Teleflex erwarb Biotroniks Gefäßeinheit für 760 Millionen Euro und bietet nun wirkstoffbeschichtete Ballons neben verschachtelten Doppellumenkathetern unter einer einzigen Gebrauchsanweisung an und gewinnt integrierte Produktlinienverträge. Diese Zusammenschlüsse ermöglichen eine kombinierte Beschaffung von Pebax und Edelstahlgeflecht und puffern die Rohstoffkostensteigerungen ab.

Technologie ist der wichtigste Differenzierungsfaktor. Start-ups wie Vantis Vascular sicherten sich 5 Millionen USD, um intravaskuläre Lithotripsieköpfe auf Mikrokatheterschafte für verkalkte CTOs zu miniaturisieren. Patentanmeldungen konzentrieren sich auf polymere Glasfasern, die Rückzugs-FFR-Messungen ohne separate Drähte integrieren, obwohl die Validierung noch in einem frühen Stadium ist. Weißer Raum entsteht in der Pädiatrie, wo Lumendurchmesser unter 1,2 Fr einzigartige Extrusionstoleranzanforderungen erfordern; kein etablierter Anbieter hat bisher eine breite kommerzielle Skalierung erreicht.

Die kommerzielle Strategie dreht sich nun um hybride Vertriebsmodelle, die Investitionsgüter mit Einweg-Mikro-Führungskathetern koppeln. Beispielsweise werden KI-Softwarelizenzen mit sensorgestützten Kathetern gebündelt, was wiederkehrende Einnahmen und Gerätebindung schafft. Die Lieferantenresilienz rückt zunehmend auf die Agenda; OEMs beziehen Schäfte dual aus Südostasien und Lateinamerika, um das Risiko von Harzabschaltungen zu mindern. Insgesamt müssen die Akteure den Forschungs- und Entwicklungsaufwand mit den Kosten für die Marktüberwachung nach der Zulassung gemäß MDR und FDA in Einklang bringen, während sie darum wetteifern, ICU-leichte ambulante Labore als First-Mover-Territorium im Markt für Mikro-Führungskatheter zu sichern.

Branchenführer im Markt für Mikro-Führungskatheter

Boston Scientific Corporation

Medtronic PLC

Merit Medical Systems

Terumo Corporation

Cardinal Health Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancenclustern konzentrieren sich auf schnellere Produkterneuerungszyklen für komplexen koronaren und neurovaskulären Zugang, unterstützt durch anhaltenden regulatorischen Durchsatz für neue Mikrokatheter- und angrenzende Führungskomponenten. Bei der neurovaskulären und peripheren Navigation deuten steuerbare und weichrobotische Mikrokatheterkonzepte sowie der Fokus auf die distale Spitzenpositionierung als Bestimmungsfaktor für Gefäßsicherheit auf Freiräume für Designs hin, die distale Flexibilität mit kontrolliertem Drehmoment und reduzierter mechanischer Belastung in gewundener Anatomie kombinieren. Bei koronaren Interventionen unterstützt die anhaltende Verlagerung ausgewählter Verfahren in ambulante Settings Mikrokatheter-Portfolios, die den Lagerbestand durch gebündelte Kits und vorhersehbare Kompatibilität mit Führungssystemen vereinfachen, während weiterhin CTO- und Kalzifikationsläsionsstrategien unterstützt werden.

Jüngste FDA-Maßnahmen belegen aktive Pipeline-Bewegungen im Wettbewerbsumfeld, einschließlich der FDA-510(k)-Zulassung im Mai 2026 für den Boston Scientific TruSelect 2.6 Microcatheter (K260771) und mehreren 2026er Zulassungen für Mikroführungsdrahtprodukte von chinesischen Herstellern (zum Beispiel Shanghai Achieva Medical Suzhou Co., Ltd. und Suzhou Zenith Vascular SciTech Limited). Dies erweitert den Pool konformer Geräte, die US-Anbietern zur Verfügung stehen, und erhöht den Wettbewerbsdruck bei preissensiblen Ausschreibungen außerhalb der Vereinigten Staaten. Parallel dazu schafft der Branchenfokus auf Versorgungsresilienz und Materialsubstitution (zum Beispiel PFAS-freie Linerplattformen) eine kurzfristige kommerzielle Öffnung für Anbieter, die vergleichbare Gleitfähigkeit, Sterilisationskompatibilität und nachvollziehbare Prozesskontrollen dokumentieren können, während sie die Exposition gegenüber Schwankungen bei der Polymerzuteilung reduzieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Spectrum Vascular gab die Übernahme von Piccolo Medical bekannt, einem Entwickler von Katheterführungs- und Lokalisierungsprodukten. Der Deal stärkt Spectrums Fähigkeit, Navigationsfunktionalität in katheterbasierte Workflows zu integrieren, im Einklang mit der Nachfrage der Anbieter nach präziserem Zugang und Positionierung bei vaskulären Verfahren.

- Oktober 2025: Terumo India brachte den FineCross M3 Coronary Micro-Guide Catheter für komplexe PCI auf den indischen Markt. Die Einführung erweitert den Zugang zu mikrokatheterbasierten CTO- und Techniken für herausfordernde Läsionen in einer schnell wachsenden interventionellen Basis und stärkt die regionale Portfoliotiefe von Terumo.

- Februar 2024: BIOTRONIK und IMDS brachten den Micro Rx Catheter in den Vereinigten Staaten auf den Markt. Die Einführung fügte eine weitere Rapid-Exchange-Mikrokatheteroption für PCI hinzu und unterstrich die Rolle von Fertigungspartnerschaften bei der Skalierung des US-Vertriebs spezialisierter Katheterplattformen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Mikroführungskathetern, die zum Zugang und zur Navigationsunterstützung bei minimalinvasiven Verfahren verwendet werden, hauptsächlich bei kardiovaskulären und neurovaskulären Interventionen, und wird anschließend über die wichtigsten Regionen in aktuellen USD-Beträgen quantifiziert.

Ausschlüsse aus dem Anwendungsbereich: Ausgenommen sind Standardführungskatheter und Führungsdrähte, sowie angrenzende Mikrokathetergeräte, die nicht als Mikroführungskatheter verkauft und verwendet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Over-the-Wire-Mikro-Führungskatheter

- Flussgesteuerte Mikro-Führungskatheter

- Nach Anwendung

- Kardiovaskulär

- Neurovaskulär

- Sonstige

- Nach Endnutzer

- Krankenhäuser & Kliniken

- Ambulante Operationszentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Kartierung der klinischen Anwendungsfälle und Behandlungsumgebungen, in denen Mikroführungskatheter routinemäßig eingesetzt werden, und der anschließenden Abstimmung dieser Muster mit öffentlich verfügbaren Verfahrens- und Gesundheitssystemindikatoren. Wir stützten uns auf Quellen wie die US-FDA-Gerätedatenbank, die Verfahrens- und Nutzungsdateien der US Centers for Medicare and Medicaid Services, CDC-Gesundheitsstatistiken und OECD-Gesundheitsdaten für die Verfahrensintensität und Ausgabenzusammenhänge auf Länderebene. Zur klinischen Fundierung überprüften wir auch begutachtete Fachzeitschriften der interventionellen Kardiologie und Neurointervention sowie Materialien von Fachgesellschaften und Verbänden, etwa von führenden Kardiologie- und Schlaganfallgruppen.

Auf der Angebotsseite haben wir Geräteportfolios, regionale Verkaufskommentare und Vertriebsnotizen anhand von Unternehmensunterlagen, Investorenpräsentationen und seriöser Presseberichterstattung kreuzgeprüft. Wo eine öffentliche Spur dünn war, nutzten wir kostenpflichtigen Abonnementzugang für Unternehmensfinanzdaten und Intelligence sowie eine Patentdatenbank, um die Produktpositionierung und Entwicklungsrichtung zu bestätigen, was half, die Annahmen realistisch zu halten. Die oben aufgeführten spezifischen Schreibtischquellen sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärdaten stammten aus Interviews und strukturierten Umfragen mit Herstellern, Distributoren und Klinikern, die in Katheterlaboren und Neurointerventionsprogrammen tätig sind. Dies ermöglichte es uns, Annahmen zur Produktnutzung, Preislogik und Akzeptanzhürden mit dem in der Praxis Beobachteten abzugleichen. Da es sich um einen globalen Markt handelt, wurden die Perspektiven zwischen APAC, EMEA und Amerika ausgewogen, und Nachfragen wurden ausgelöst, wenn der Verfahrensmix, die durchschnittlichen Verkaufspreise oder die Beschaffungsmuster der Krankenhäuser nicht mit den Modellergebnissen übereinstimmten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 15 % | APAC: 42 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 39 % | EMEA: 34 % |

| Kleinere Akteure: 21 % | Manager: 46 % | Amerika: 24 % |

Marktdimensionierung und Prognose

Die Dimensionierung wurde anhand eines Top-Down-Nachfragepools erstellt, bei dem Verfahrensvolumina und der behandelte Fallmix nach Region rekonstruiert werden und anschließend durch die Durchdringung von Mikroführungskathetern, die durchschnittliche Anzahl der Einheiten pro Verfahren und eine durchschnittliche Verkaufspreisspanne gefiltert werden, die Unterschiede zwischen Vertriebskanal und Behandlungsumgebung widerspiegelt. Um die Gesamtsummen realistisch zu halten, haben wir die Ergebnisse zudem mit selektiven Bottom-up-Näherungen abgeglichen, etwa stichprobenartigen ASPs multipliziert mit der implizierten Einheitennachfrage in wichtigen Ländern und einer leichten Überprüfung durch Zusammenfassung von Zulieferern und Distributoren, wo die Abdeckung stark war.

Zu den wichtigsten Eingaben, die im Modell verwendet wurden, gehörten Trends in der interventionellen Kardiologie und bei neurovaskulären Verfahren, Verschiebungen im Anteil zwischen Krankenhaus und ambulanter Versorgung, die Geräteakzeptanz bei komplexen Fällen (zum Beispiel Navigation bei herausfordernden Läsionen und Anatomien), typische Ersatz- und Lagerhaltungspraktiken sowie Preisbewegungen im Zusammenhang mit Beschaffungszyklen und Mixänderungen. Wenn Daten auf Länderebene fehlten, wurden Proxy-Indikatoren anhand vergleichbarer Nutzung von Gesundheitssystemen und Verfügbarkeit von Spezialisten angewendet und anschließend durch Expertenfeedback angepasst, damit die Lückenbehandlung konsistent blieb. Prognosen wurden anhand von Szenarioanalysen entwickelt, die an Erwartungen zum Verfahrenswachstum und Akzeptanzkurven verankert sind, und die endgültige Entwicklung wurde gegen das, was Kliniker und kommerzielle Teams als über den Prognosezeitraum machbar beschrieben, kreuzgeprüft.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor der Freigabe in mehreren Schritten überprüft, beginnend mit internen Konsistenzprüfungen über Volumen, Einheiten pro Verfahren und Preisgestaltung, gefolgt von Abweichungsanalysen nach Region und Anwendung. Wenn ein Ausreißer auftritt, überprüfen wir die zugrunde liegenden Eingaben erneut und kontaktieren bei Bedarf die Quellen erneut, um zu bestätigen, ob die Veränderung real ist oder eine Annahmenabweichung darstellt.

Analysten vergleichen das Modell auch mit unabhängigen Signalen wie der Richtung des Verfahrenswachstums, dem Beschaffungszeitpunkt und berichteten Verschiebungen in der Gerätenutzung in wichtigen Versorgungseinrichtungen und dokumentieren anschließend den Grund für jede Anpassung. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, die die Nachfrage oder Preisgestaltung beeinflussen können. Vor der Lieferung wird ein abschließender Aktualisierungsdurchlauf durchgeführt, damit die neuesten öffentlichen Veröffentlichungen und Feldrückmeldungen berücksichtigt werden.

Vergleich der Marktgröße für Mikroführungskatheter von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Mikroführungskatheter weichen oft ab, da die Gerätegrenze nicht auf die gleiche Weise gehandhabt wird und da Verfahrens- und Preisannahmen zu unterschiedlichen Zeitpunkten aktualisiert werden. Unterschiede zeigen sich auch, wenn sich manche Studien stärker auf Versand- oder Unternehmensumsatzsignale stützen, während andere auf Verfahrensnachfrage und Nutzungsintensität aufbauen.

Führungsdrähte und Standardführungskatheter bleiben außerhalb des Anwendungsbereichs von Mordor Intelligence, und dieser einzelne Ausschluss tendiert dazu, die Schätzungen im Vergleich zu Studien zu senken, die einen breiteren Führungskatheter- oder Zubehörwert in dieselbe Zahl einbeziehen. Lücken entstehen auch daraus, wie viele Einheiten pro Verfahren bei komplexen kardiovaskulären und neurovaskulären Fällen angenommen werden, wie der Preis über Währungen und Jahre hinweg umgerechnet wird, und ob ambulante Settings vollständig erfasst oder als Zusatz behandelt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 503,33 Mio. USD (2026) | |

| Branchenverlag A | 188,33 Mio. USD (2024) | Verwendet ein früheres Basisjahr und scheint einen engeren erfassten Umsatzpool anzuwenden, was die höhere Akuitätsnutzung im neurovaskulären Bereich unterzählen und regionale Preismixunterschiede übersehen kann. |

| Globale Forschungsgruppe B | 623,55 Mio. USD (2024) | Meldet einen höheren Wert für 2024, der wahrscheinlich eine breitere Gerätenähe und eine andere ASP-Entwicklung widerspiegelt, sodass sich die Gesamtsumme erhöhen kann, wenn die Umsätze von Mikroführungskathetern nicht klar von benachbarten Katheterkategorien getrennt werden. |

Zusammengenommen erklärt sich die Spanne hauptsächlich dadurch, was in die Produktdefinition eingruppiert wird, welches Jahr als Ausgangspunkt verwendet wird und wie die Verfahrensintensität in Einheiten und Preisgestaltung übersetzt wird. Indem das Modell an verfahrensgeführte Nachfrageindikatoren gebunden und anschließend mit praktischen Preis- und Nutzungsprüfungen belastungsgetestet wird, bleibt das Ergebnis auf klare Eingaben nachvollziehbar und kann wiederholt werden, sobald neue Erkenntnisse eingehen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Mikro-Führungskatheter?

Die Marktgröße für Mikro-Führungskatheter beträgt 503,33 Millionen USD im Jahr 2026 und wird bis 2031 voraussichtlich 689,23 Millionen USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Mikro-Führungskatheter?

Boston Scientific Corporation, Medtronic PLC, Merit Medical Systems, Terumo Corporation und Cardinal Health Inc. sind die wichtigsten Unternehmen, die im Markt für Mikro-Führungskatheter tätig sind.

Welcher Produkttyp führt heute beim Umsatz?

Over-the-Wire-Designs hielten im Jahr 2025 64,78 % des Umsatzes und spiegeln die klinische Vertrautheit und breite klinische Indikationen wider.

Wie schneidet Asien-Pazifik im Vergleich zu Nordamerika ab?

Nordamerika behält 42,30 % des Umsatzes im Jahr 2025, aber Asien-Pazifik wird bis 2031 mit einem CAGR von 8,33 % schneller wachsen, da Krankenhauskapazitäten und Krankheitsinzidenz steigen.

Seite zuletzt aktualisiert am: