Marktgröße und Marktanteil für peripher eingeführte Zentralkatheter

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

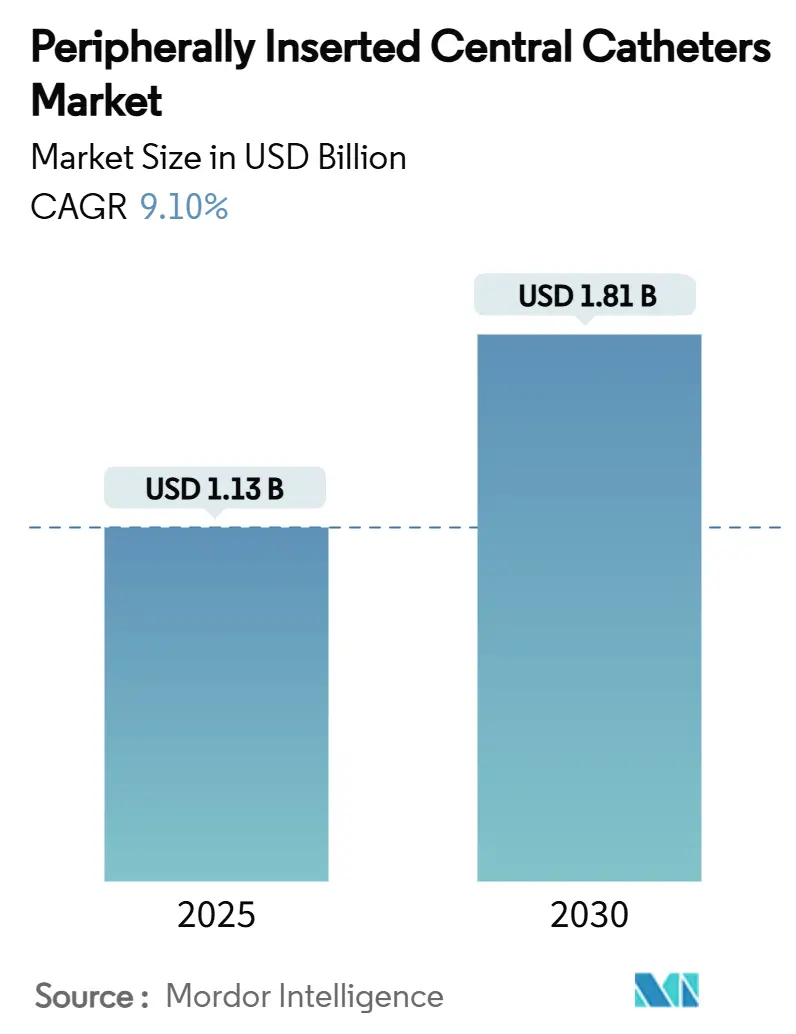

| Marktgröße (2025) | 1.13 Milliarden US-Dollar |

| Marktgröße (2030) | 1.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für peripher eingeführte Zentralkatheter von Mordor Intelligence

Die Marktgröße für PICC beträgt im Jahr 2025 1,13 Milliarden USD. Es wird prognostiziert, dass sie bis 2030 auf 1,81 Milliarden USD ansteigt, bei einer CAGR von 9,9 %, angetrieben durch die onkologiebedingte Infusionsnachfrage, die Verlagerung in den ambulanten Bereich und die Vorgaben der Krankenhäuser zur Eindämmung von Infektionen durch zentrale Venenkatheter. Expandierende Chemotherapieschemata, bei denen jährlich 3,2 Millionen US-amerikanische Patienten eine Infusionstherapie erhalten, erhöhen das Verfahrensvolumen und verstärken den Bedarf an dauerhaftem venösen Zugang. Leistungserbringer konzentrieren sich auf die Prävention von CLABSI-Ereignissen, die pro Ereignis Kosten von 45.814 USD verursachen, was die klinische Stewardship intensiviert und Upgrades auf antiinfektiöse Materialien katalysiert. Paralleles Wachstum ergibt sich aus den Anforderungen an die Druckinjizierbarkeit in der CT-Bildgebung, wo Radiologieteams Katheter bevorzugen, die Durchflussraten von 5 ml/s ermöglichen, um die Diagnostik zu optimieren. Schließlich erhöhen KI-gestützte Navigationssysteme, die die Erfolgsquote beim ersten Versuch auf über 95 % steigern, die Effizienz der Eingriffe und erweitern die PICC-Anwendung auf Bereiche mit geringerem Versorgungsbedarf.

Wichtigste Erkenntnisse des Berichts

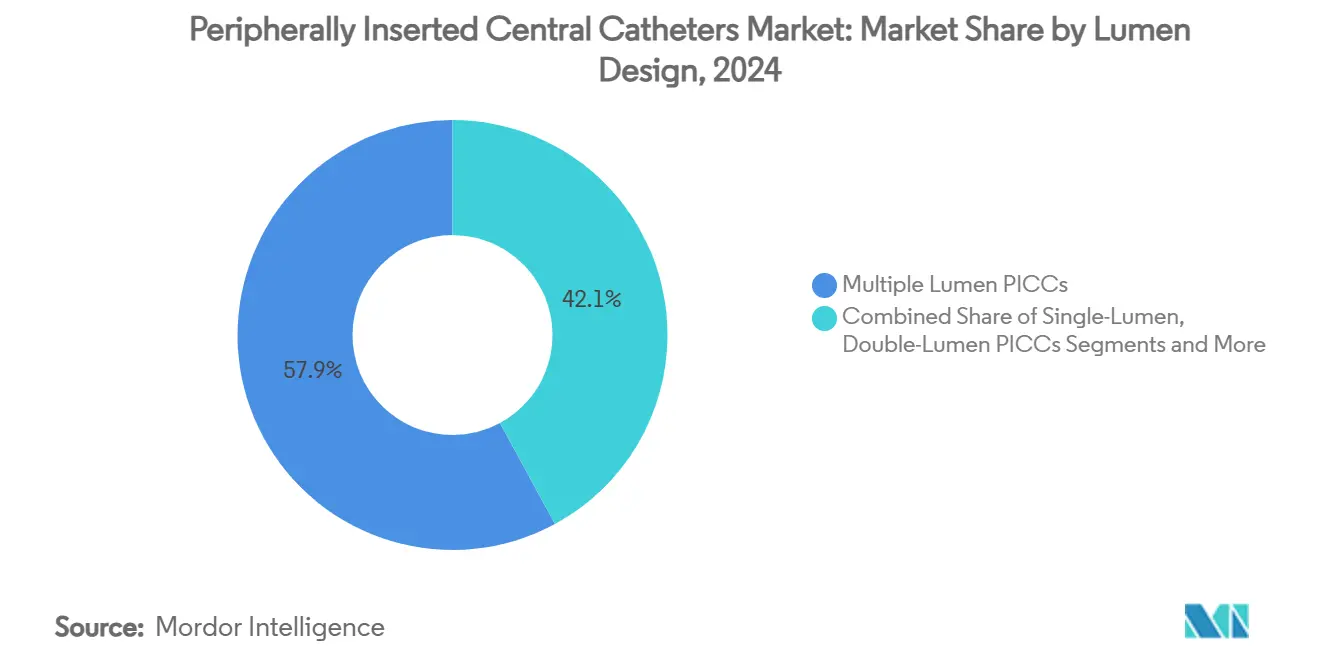

- Nach Lumendesign führten Mehrlumen-Designs im Jahr 2024 mit einem PICC-Marktanteil von 57,9 %; dreilumige Geräte werden bis 2030 voraussichtlich mit einer CAGR von 7,9 % wachsen, da komplexe Therapieschemata zur Routine werden.

- Nach Material hielt Polyurethan im Jahr 2024 einen Anteil von 70,3 % an der PICC-Marktgröße, während hydrophile Polymerkatheter mit einer CAGR von 9,4 % das schnellste Wachstum aufgrund überlegener Thromboseresistenz verzeichneten.

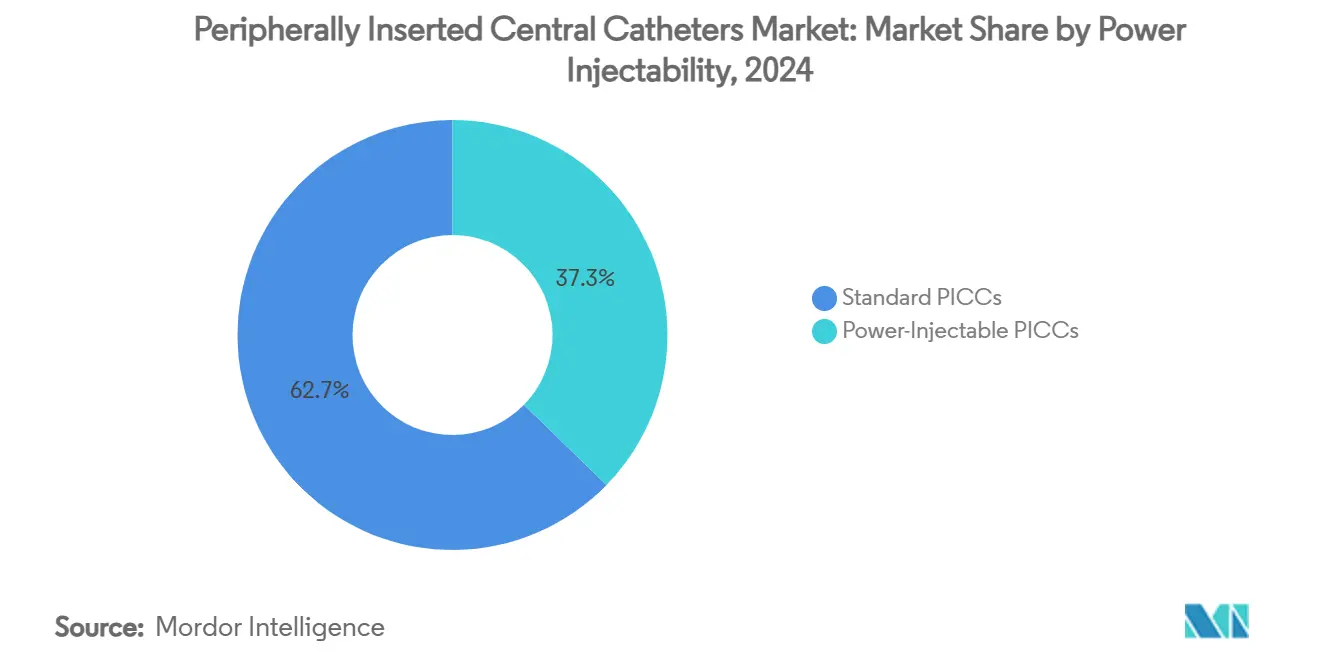

- Nach Druckinjizierbarkeit dominierten Standardkonfigurationen im Jahr 2024 mit 62,7 % des PICC-Marktes; druckinjizierbare Modelle expandieren mit einer CAGR von 8,3 % aufgrund der Bildgebungsnachfrage.

- Nach Endnutzer entfielen im Jahr 2024 68,5 % der PICC-Marktgröße auf Krankenhäuser; häusliche Pflegeeinrichtungen verzeichneten eine CAGR von 8,8 % aufgrund der nach COVID veränderten Patientenpräferenzen.

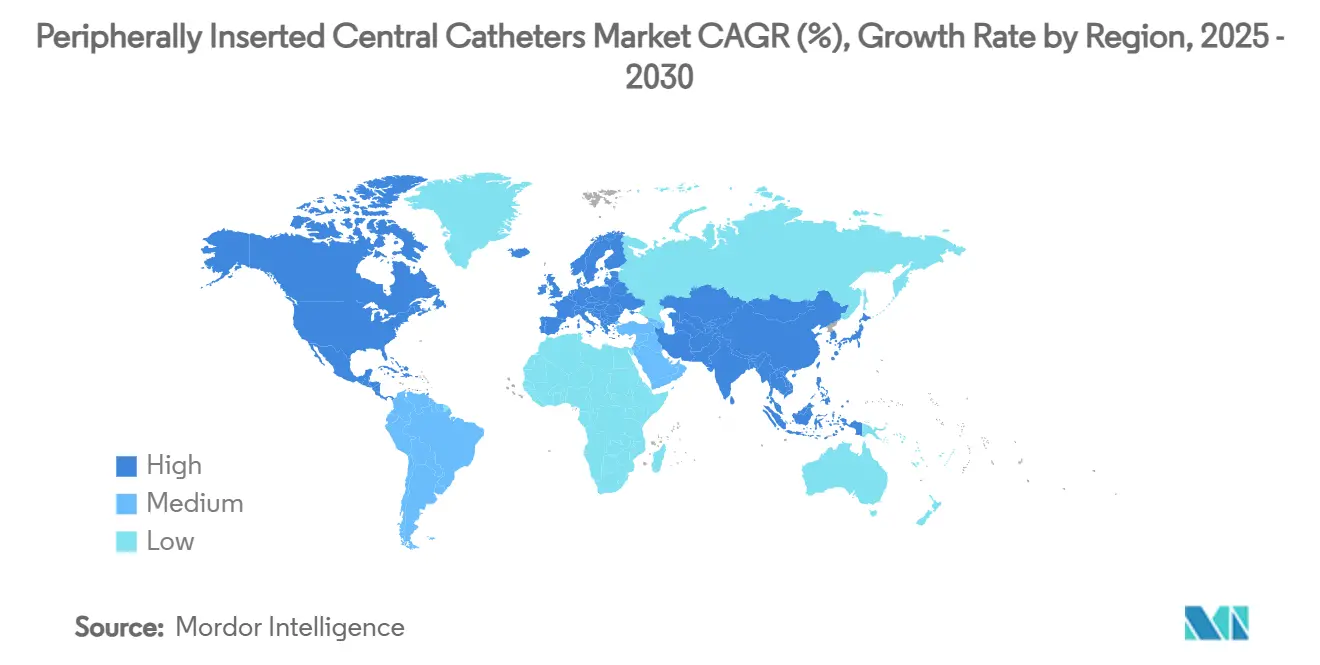

- Geografisch führte Nordamerika im Jahr 2024 mit einem PICC-Marktanteil von 38,9 %, während Asien-Pazifik bis 2030 die schnellste CAGR von 7,6 % verzeichnet.

Globale Trends und Erkenntnisse zum Markt für peripher eingeführte Zentralkatheter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Krebs und Langzeitinfusionen | +2.10% | Nordamerika und Europa führend, globale Auswirkung | Langfristig (≥ 4 Jahre) |

| Ausbau ambulanter und häuslicher Infusionsprogramme | +1.80% | Global; Nordamerika beschleunigt sich nach COVID | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zur druckinjizierbaren Bildgebung | +1.30% | Nordamerika und EU als Vorreiter, Asien-Pazifik holt auf | Mittelfristig (2–4 Jahre) |

| Krankenhausbestreben zur Reduzierung von CLABSI | +1.70% | Entwickelte Märkte am stärksten | Kurzfristig (≤ 2 Jahre) |

| Einführung hydrophiler Polymer-PICCs | +1.50% | Frühe Einführung in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| KI-gestützte Katheternavigation | +1.00% | Nordamerika führend, selektive EU-Einführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Krebs und Langzeitinfusionen

Der anhaltende Anstieg der globalen Onkologieinzidenz festigt die Chemotherapie als zentralen Volumentreiber für den PICC-Markt. Kombinierte Arzneimittelregimes erfordern häufig parallele Lumen, um Inkompatibilitäten zu vermeiden, was die Auswahl von Mehrlumensystemen verstärkt. Ältere Patienten mit fragilen Venen verstärken den Bedarf an zentralen Leitungen, die länger als 30 Tage verweilen können, wobei PICCs Kostenvorteile gegenüber implantierbaren Ports bieten. Studien berichten von vergleichbarer Sicherheit zwischen PICCs und Ports, weisen jedoch auf eine einfachere Einführung und sofortige Verwendbarkeit bei PICCs hin. Folglich priorisieren onkologische Stationen die Schulung und Bevorratung flexibler Lumenoptionen, die die Dosiszyklen vereinfachen.

Ausbau ambulanter und häuslicher Infusionsprogramme

Die Ausgaben für ambulante Infusionen entwickeln sich bis 2027 auf 142 Milliarden USD zu, was die Nachfrage nach zentralen Kathetern stärkt, die Patienten nach der Entlassung selbst verwalten können. Die Heimtherapie senkt die institutionellen Kosten um bis zu 50 %, während sie die Zufriedenheit steigert, aber die Zuverlässigkeit wird entscheidend, da klinische Rettungsmaßnahmen weit entfernt sind. Hersteller reagieren mit knickresistenten Polymeren und antimikrobiellen Hubs, die die Wartung einschränken. Die US-amerikanischen Medicare-CPT-Codes 36569, 36571 und 36573 vergüten nun Pflegebesuche und Verbrauchsmaterialien, was wirtschaftliche Hürden abbaut.

Verlagerung hin zu druckinjizierbaren Bildgebungsprotokollen

Radiologische Arbeitsabläufe schreiben zunehmend Katheter vor, die Drücken von 300 psi und Durchflussraten von 5 ml/s standhalten, was eine CAGR von 8,3 % bei druckinjizierbaren Verkäufen auslöst. Die Nutzung eines einzigen Gefäßzugangs für Therapie und Bildgebung reduziert Einstiche, beschleunigt Scans und verkürzt die Verweildauer. Tests zeigen, dass Polyurethan-Leitungen der Größen 5F und 7F der Kontrastmittelinjektion standhalten, während 3F-Varianten versagen, was Kaufentscheidungen leitet.[1]Journal of Computer Assisted Tomography, "Bewertung der Eignung peripher eingeführter Zentralkatheter für die Druckinjektion intravenöser Kontrastmittel für die CT," journals.lww.com Die Integration der Druckfähigkeit mit hydrophilen Oberflächen ist die nächste Leistungsgrenze.

Krankenhausbestreben zur Reduzierung von CLABSI durch PICC-Stewardship

Jede Zentralkatheterinfektion kostet US-amerikanische Krankenhäuser 45.814 USD; dementsprechend integrieren Einrichtungen tägliche Notwendigkeitsprüfungen und Chlorhexidin-Verbände in Pflegepakete. Eine Metaanalyse zeigt eine Reduktion von CLABSI um 20–70 %, wenn Pflegepakete konsequent angewendet werden. Gerätehersteller reagieren mit integrierten Befestigungsflügeln, antimikrobiellen Manschetten und transparenten Kappen, die den Protokollanforderungen entsprechen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko katheterassoziierter Blutbahninfektionen | -1.40% | Höher in ressourcenbeschränkten Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Midline-Katheter für Therapien ≤ 14 Tage | -1.80% | Nordamerika und Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Volatilität der Polyurethan-Lieferkette | -0.90% | Global; asiatische Harzwerke konzentriert | Kurzfristig (≤ 2 Jahre) |

| Erstattungsdruck in einkommensschwachen Märkten | -1.10% | Aufstrebende Märkte in Asien-Pazifik, Lateinamerika, Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko katheterassoziierter Blutbahninfektionen

Systematische Übersichten berichten auch bei aktuellen Geräten noch von einer Infektionsrate von 1,6 % und einer Verschlussrate von 7,0 %, was bei Klinikern Vorsicht erzeugt, insbesondere dort, wo das Verhältnis von Pflegepersonal zu Patienten niedrig ist. Resistente Erreger wie Candida auris erschweren die Therapie zusätzlich und unterstreichen den Bedarf an antimikrobiellen Beschichtungen. Leitlinien fordern nun eine tägliche Bewertung und frühzeitige Entfernung, was die Verweildauer in einigen Krankenhäusern begrenzt und das Verfahrenswachstum dämpft.

Zunehmende Substitution durch Midline-Katheter für Therapien ≤ 14 Tage

Randomisierte Daten zeigen, dass Midline-Katheter bei kurzen Therapieverläufen ähnliche therapeutische Ziele mit weniger Blutbahninfektionen erreichen, was zu Protokollrevisionen führt.[2]JAMA Network Open, "Sicherheit und Wirksamkeit von Midline-Kathetern im Vergleich zu peripher eingeführten Zentralkathetern bei Erwachsenen, die eine intravenöse Therapie erhalten," jamanetwork.com Das von der FDA zugelassene Gerät Introcan Safety 2 von B. Braun ermöglicht eine tiefere periphere Platzierung von bis zu 5,7 Tagen und untergräbt damit Standard-PICC-Indikationen. Wirtschaftsteams bevorzugen Midline-Katheter aufgrund der geringeren Einführungskosten und des reduzierten radiologischen Aufwands.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lumendesign: Vielseitiger Zugang bestimmt die Präferenz

Mehrlumenformate erfassten im Jahr 2024 57,9 % des PICC-Marktanteils. Dreilumige Leitungen verzeichnen mit einer CAGR von 7,9 % bis 2030 das stärkste Wachstum, was komplexe Antikrebsprotokolle widerspiegelt, die eine gleichzeitige Verabreichung inkompatibler Arzneimittel erfordern. Die PICC-Marktgröße für einlumige Geräte ist in der pädiatrischen Sepsis und der ambulanten Antibiotikatherapie stabil, wo ein reduzierter Durchmesser das Thromboserisiko senkt. Zweilumige Leitungen bieten eine ausgewogene Lösung, indem sie eine Blutentnahme ermöglichen, ohne den Außendurchmesser übermäßig zu vergrößern.

Kombinationstherapien und parenterale Ernährung konvergieren, um die Lumenzahl zu erhöhen. EKG-leitende Spitzen erzielen eine Erstversuchsgenauigkeit von 99,3 %, was entscheidend ist, wenn der Außendurchmesser des Katheters zunimmt. Die Einhaltung von Pflegepaketen – insbesondere Spül- und Verschlussprotokolle – erhält die Durchgängigkeit und verlängert die Verweildauer, sodass die Mehrlumenleistung thrombotische Bedenken aufwiegt.

Nach Material: Hydrophile Verbundwerkstoffe fordern den Status quo heraus

Polyurethan hielt im Jahr 2024 einen PICC-Marktanteil von 70,3 %, was auf niedrige Kosten und gute Verarbeitbarkeit zurückzuführen ist. Dennoch verzeichnen hydrophile Hydrogel-Verbundwerkstoffe eine CAGR von 9,4 %, da Leistungserbringer die Oberflächenchemie mit geringeren Ausfallraten in Verbindung bringen. Die PICC-Marktgröße für Silikon bleibt in neonatalen und renalen Anwendungen eine Nische, wo Flexibilität von größter Bedeutung ist, jedoch keine Druckinjizierbarkeit bietet. Andere Materialien, darunter hybride Polyurethan-Siloxan-Matrizen, werden auf gleichzeitige Festigkeit und Biokompatibilität hin evaluiert.

Klinische Daten belegen null Verschlüsse bei Hydrogel-Verbundwerkstoffen, was Wertanalyseausschüsse zu Premiumausgaben bewegt. Versorgungsunterbrechungen bei PTFE veranlassen Beschaffungsteams, alternative Polymere zu qualifizieren, was nebenbei die Einführung neuer Chemikalien beschleunigt.

Nach Druckinjizierbarkeit: Bildgebungsanforderungen treiben die Nachfrage an

Standardgeräte hielten im Jahr 2024 aufgrund routinemäßiger Infusionsvolumina einen PICC-Marktanteil von 62,7 %. Druckinjizierbare Varianten wuchsen mit einer CAGR von 8,3 %, da Bildgebungsprotokolle Durchflussvoraussetzungen von 5 ml/s festigen. Die PICC-Marktgröße für druckinjizierbare Formate erstreckt sich auf Onkologie, Traumatologie und Intensivmedizin, wo CT-Angiografien häufig sind.

Kostenanalysen zeigen, dass eine druckinjizierbare Leitung mehrere periphere Einstiche ersetzt, Verbrauchsmaterialien reduziert und die Diagnose beschleunigt. Hersteller kombinieren nun hydrophile Beschichtungen mit Hochdruckanschlüssen, um einen doppelten Nutzen zu erzielen: bessere Biokompatibilität und Bildgebungsfähigkeit.

Nach Endnutzer: Häusliche Pflege verändert traditionelle Abläufe

Krankenhäuser absorbierten im Jahr 2024 68,5 % des PICC-Marktumsatzes aufgrund der stationären Onkologie und der Intensivstationsnutzung. Dennoch entwickeln sich häusliche Pflegeeinrichtungen mit einer CAGR von 8,8 %, da Telemedizin-Überwachung und Pflegenetzwerke expandieren. Der PICC-Marktanteil für ambulante Operationszentren wächst, da tagesklinische Platzierungsmodelle die Verfahrenskosten senken und Krankenhausoperationssaalzeit freisetzen.

Die Medicare-Erstattung für häusliche Infusionsversorgung über den CPT-Code 36571 verbessert den Zugang. Gerätehersteller verpacken Wartungssets mit klaren Patientenanweisungen, und KI-gestützte Spitzenbestätigung ermöglicht es ausgebildeten Pflegekräften, PICCs ohne Fluoroskopie zu platzieren, was zur ambulanten Umgebung passt.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen PICC-Marktanteil von 38,9 %, gestützt durch umfassende Erstattungsregelungen und Stewardship-Programme, die die Infektionsprävention in den Mittelpunkt stellen. Die Qualitätskennzahlen des Centers for Medicare & Medicaid Services verknüpfen Zahlungen mit CLABSI-Raten und fördern die Beschaffung antimikrobieller und hydrophiler Innovationen. BD meldete im zweiten Quartal 2025 ein Umsatzwachstum im Bereich Gefäßzugang von 12,7 %, was den Appetit der Leistungserbringer auf Premium-Leitungen widerspiegelt. Regulatorische Klarheit beschleunigt auch die Markteinführung von Geräten, wie die Klasse-II-Einstufung für kraftaktivierte Trennzubehörteile im August 2024 zeigt.[3]Federal Register, "Medizinprodukte; Klassifizierung des intravenösen Katheter-kraftaktivierten Trenngeräts," federalregister.gov

Asien-Pazifik verzeichnet die schnellste CAGR von 7,6 % aufgrund einer alternden Bevölkerung und einer zunehmenden Belastung durch chronische Krankheiten. Klinische Studien in China dokumentieren den erfolgreichen PICC-Einsatz bei gebrechlichen älteren Menschen und validieren eine breitere Einführung. Japan und Australien unterhalten strenge Zulassungswege, die gut dokumentierte Geräte bevorzugen, während Indiens wachsendes privates Krankenhausnetzwerk wertoptimierte Polyurethan-Leitungen bevorzugt. Hersteller passen ihre Portfolios entsprechend an und bieten kostengünstige Standard-PICCs neben führenden hydrophilen Modellen für Erstklasse-Zentren an.

Europa zeigt eine stetige, aber langsamere Expansion, da reife Märkte die Kosteneffizienz betonen. Die Medizinprodukteverordnung schreibt Verpflichtungen zur Marktüberwachung nach dem Inverkehrbringen vor, was die Compliance-Kosten erhöht, aber die Produktqualität steigert. Infektionskontrollinitiativen des Europäischen Zentrums für die Prävention und die Kontrolle von Krankheiten stimmen mit dem Krankenhausbestreben überein, antimikrobielle Verbände einzuführen, was schrittweise Ersatzzyklen unterstützt. Naher Osten & Afrika und Südamerika tragen inkrementelle Nachfrage bei; Brasiliens wirtschaftlicher Aufschwung steigerte den Katheterabsatz trotz infrastruktureller Lücken.

Wettbewerbslandschaft

Der PICC-Markt zeigt eine moderate Konsolidierung, da diversifizierte Medizintechnik-Konzerne ihre Portfolios auf margenstarke, technologieintensive Bereiche ausrichten. Die Übernahme der Critical Care Product Group von Edwards Lifesciences durch BD für 4,2 Milliarden USD erweitert die intelligente vernetzte Versorgung und bereichert gebündelte Gefäßlösungen. Die Übernahme des Gefäßinterventionsgeschäfts von BIOTRONIK durch Teleflex für 760 Millionen EUR bringt arzneimittelbeschichtete Ballons und Stents mit sich und festigt den Cross-Selling-Hebel mit seiner Arrow-PICC-Linie.

Die Veräußerung des PICC-Portfolios von AngioDynamics für 45 Millionen USD an Spectrum Vascular signalisiert eine strategische Neuausrichtung hin zu endovaskulärer Thrombektomie und Onkologieplattformen. Patentvergleiche bleiben entscheidend: Der BD-AngioDynamics-Vergleich von 2025 umfasst 7 Millionen USD im Voraus und 2,5 Millionen USD jährlich, beendet den Rechtsstreit über Bard-IP und stabilisiert die US-Marktanteilsdynamik.

Der Wettbewerb konzentriert sich nun weniger auf den Stückpreis und mehr auf klinische Ergebnisse. Die Verkürzung der Verfahrenszeit durch Sherlock 3CG von 176 Minuten auf 34 Minuten veranschaulicht den wertbasierten Verkauf, der bei Krankenhausadministratoren Anklang findet. Start-ups verfolgen antimikrobielle und hydrophile Nischen; das MIMIX-Polymer von Access Vascular wurde in den aktualisierten Standards der Infusion Nurses Society zitiert, was einen leitliniengestützten Hebel für die Einführung bietet.

Marktführer im Bereich peripher eingeführte Zentralkatheter

Becton, Dickinson & Co.

Teleflex Inc.

AngioDynamics Inc.

Cook Medical LLC

ICU Medical Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Teleflex schloss die Übernahme der Gefäßinterventionseinheit von BIOTRONIK für 760 Millionen EUR ab und fügte seiner Katheterfranchise arzneimittelbeschichtete Ballons und Stents hinzu.

- Juni 2025: BD und AngioDynamics einigten sich auf einen Vergleich im Bard-Patentstreit; AngioDynamics zahlt 7 Millionen USD im Voraus zuzüglich 2,5 Millionen USD jährlich bis Februar 2029.

- Februar 2025: BD gab seine Absicht bekannt, seinen Bereich Biowissenschaften und Diagnoselösungen abzuspalten, um seinen Fokus auf Medizintechnik, einschließlich PICCs, zu intensivieren.

- September 2024: B. Braun erhielt die FDA-Zulassung für den Introcan Safety 2 Deep Access IV-Katheter für mittelfristige Therapien.

Umfang des globalen Berichts zum Markt für peripher eingeführte Zentralkatheter

| Einlumige PICCs |

| Zweilumige PICCs |

| Drei- und Mehrlumige PICCs |

| Polyurethan-PICCs |

| Silikon-PICCs |

| Hydrophile Polymer- und Hydrogel-PICCs |

| Andere Materialien |

| Standard-PICCs |

| Druckinjizierbare PICCs |

| Krankenhäuser |

| Ambulante Operationszentren |

| Onkologie- und Fachkliniken |

| Häusliche Pflegeeinrichtungen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Lumendesign | Einlumige PICCs | |

| Zweilumige PICCs | ||

| Drei- und Mehrlumige PICCs | ||

| Nach Material | Polyurethan-PICCs | |

| Silikon-PICCs | ||

| Hydrophile Polymer- und Hydrogel-PICCs | ||

| Andere Materialien | ||

| Nach Druckinjizierbarkeit | Standard-PICCs | |

| Druckinjizierbare PICCs | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Onkologie- und Fachkliniken | ||

| Häusliche Pflegeeinrichtungen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle PICC-Markt und wie ist der Ausblick für 2030?

Die PICC-Marktgröße beträgt im Jahr 2025 1,13 Milliarden USD und wird bis 2030 voraussichtlich 1,81 Milliarden USD bei einer CAGR von 9,9 % erreichen.

Welche Lumenkonfiguration wird am häufigsten verwendet?

Mehrlumen-Designs halten einen Anteil von 57,9 %, wobei dreilumige Varianten mit einer CAGR von 7,9 % bis 2030 am schnellsten wachsen.

Warum gewinnen druckinjizierbare PICCs an Beliebtheit?

Radiologische Protokolle erfordern eine Kontrastmittelinjektion mit 5 ml/s, und druckinjizierbare PICCs ermöglichen es Klinikern, die Bildgebung über die vorhandene Leitung durchzuführen, was zusätzliche Einstiche und Zeit reduziert.

Wie beeinflussen Trends in der häuslichen Infusion die PICC-Nachfrage?

Häusliche Pflegeeinrichtungen verzeichnen eine CAGR von 8,8 %, da Patienten ambulante Therapien bevorzugen und Medicare-Codes die damit verbundene Pflege und Verbrauchsmaterialien abdecken.

Welche Materialinnovation ist am disruptivsten?

Hydrophile Hydrogel-Verbundwerkstoffe zeigen in klinischen Studien null Katheterverschlüsse und treiben eine CAGR von 9,4 % an, da Krankenhäuser die reduzierten Komplikationskosten abwägen.

Welcher Wert spiegelt die Wettbewerbskonzentration der PICC-Anbieter wider?

Ein Wert von 6 zeigt an, dass die führenden Anbieter etwa 60 % des Umsatzes auf sich vereinen, was Nischeninnovatoren Raum zur Marktgewinnung lässt.

Seite zuletzt aktualisiert am: