Marktgröße und Marktanteil für kardiopulmonale Bypassgeräte

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

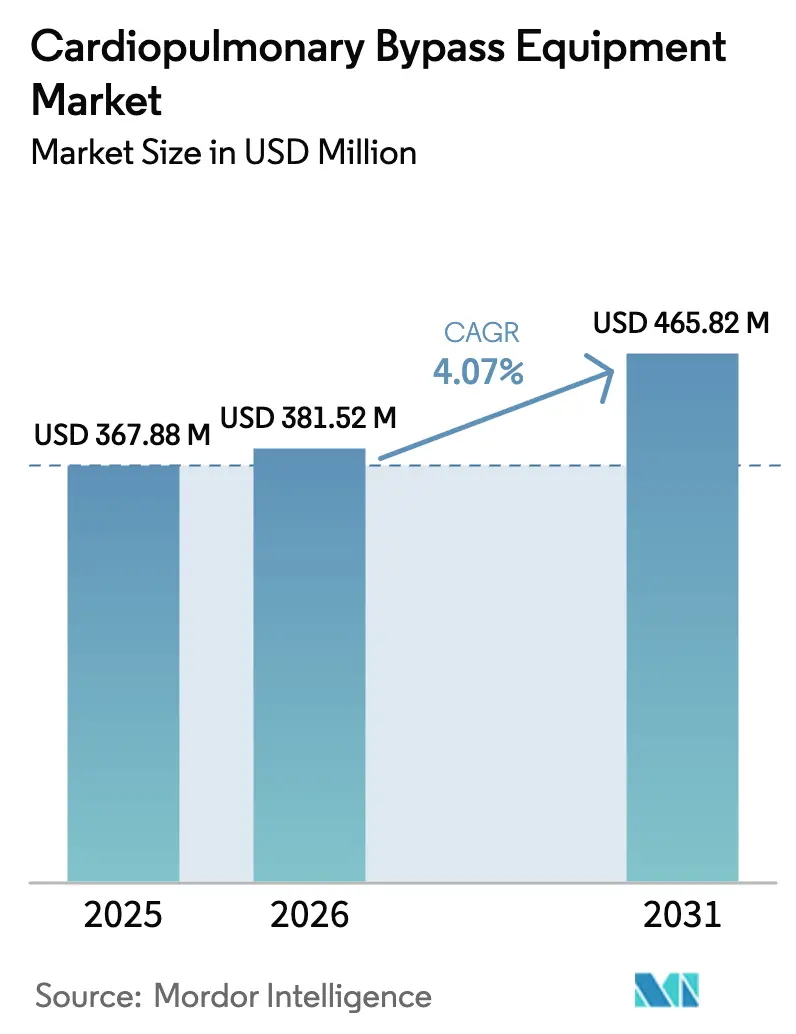

| Marktgröße (2026) | 381.52 Millionen US-Dollar |

| Marktgröße (2031) | 465.82 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kardiopulmonale Bypassgeräte von Mordor Intelligence

Die Marktgröße für kardiopulmonale Bypassgeräte wird im Jahr 2026 auf 381,52 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 367,88 Millionen USD, mit Prognosen von 465,82 Millionen USD und einem CAGR von 4,07 % über den Zeitraum 2026–2031.

Der stetige Aufstieg des Marktes spiegelt eine alternde Weltbevölkerung wider, die die chirurgische Nachfrage antreibt, die behördliche Anerkennung von Zentrifugalpumpen, die Hämolyse begrenzen, sowie den frühzeitigen Einsatz KI-gesteuerter Perfusionsanalytik, die intraoperative Fehler reduziert. Krankenhäuser bleiben die primären Käufer, doch ambulante chirurgische Zentren entwickeln sich zu tragfähigen Absatzkanälen für Koronarprozeduren mit geringerem Schweregrad, indem sie kompakte Einwegschaltkreise mit Kostenträgern kombinieren, die eine Entlassung am selben Tag honorieren. Nordamerika hält den größten Umsatzpool aufgrund hoher Pro-Kopf-Operationsvolumina und der raschen Einführung von Klasse-III-Geräteupgrades, während Asien-Pazifik Anbietern die schnellste Wachstumsbahn bietet, da China und Indien die lokale Pumpen- und Oxygenatorproduktion subventionieren. Die Wettbewerbsintensität ist moderat, da die fünf führenden Hersteller nur etwa die Hälfte der installierten Basis halten, was Raum für regionale Spezialisten lässt, die kostengünstigere Hardware mit abonnementbasierter Software kombinieren.

Wichtigste Erkenntnisse des Berichts

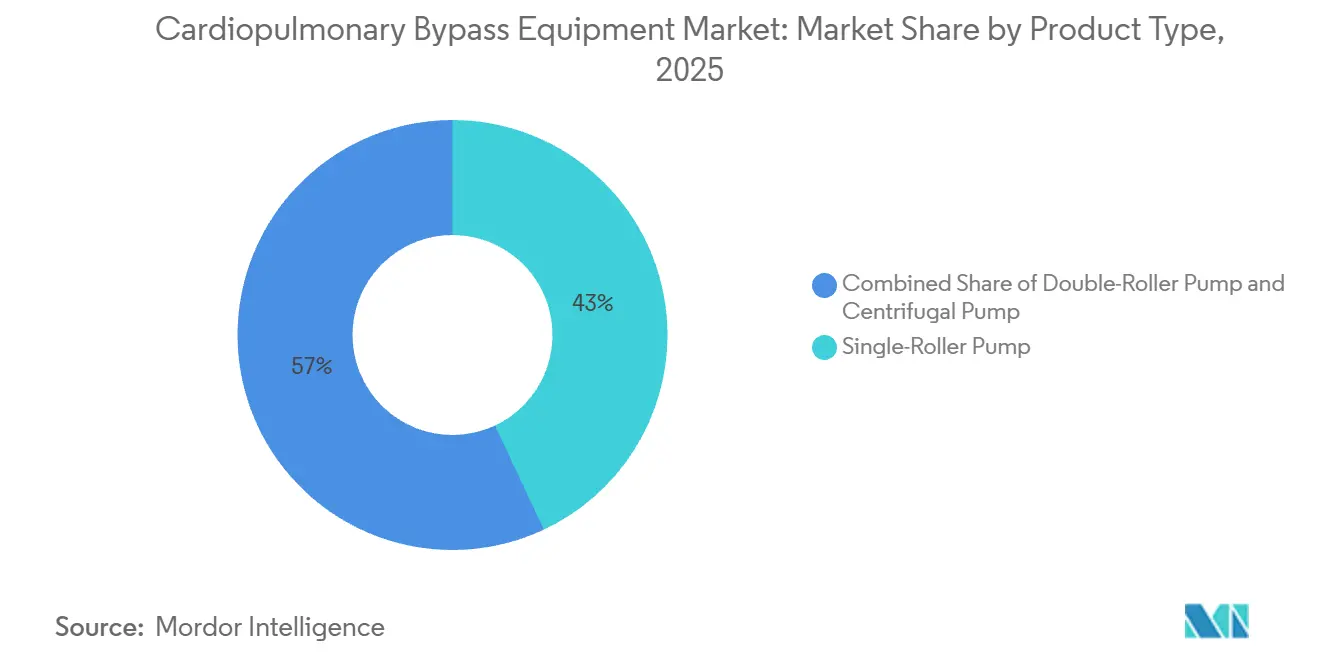

- Nach Produkttyp hielten Einzel-Rollerpumpen im Jahr 2025 einen Marktanteil von 43,01 % am Markt für kardiopulmonale Bypassgeräte, während Zentrifugalsysteme mit einem CAGR von 7,09 % bis 2031 vorauseilen.

- Nach Anwendung erzielte die Herzchirurgie im Jahr 2025 einen Umsatzanteil von 56,87 %; akutes Atemversagen wird voraussichtlich bis 2031 mit einem CAGR von 7,84 % wachsen.

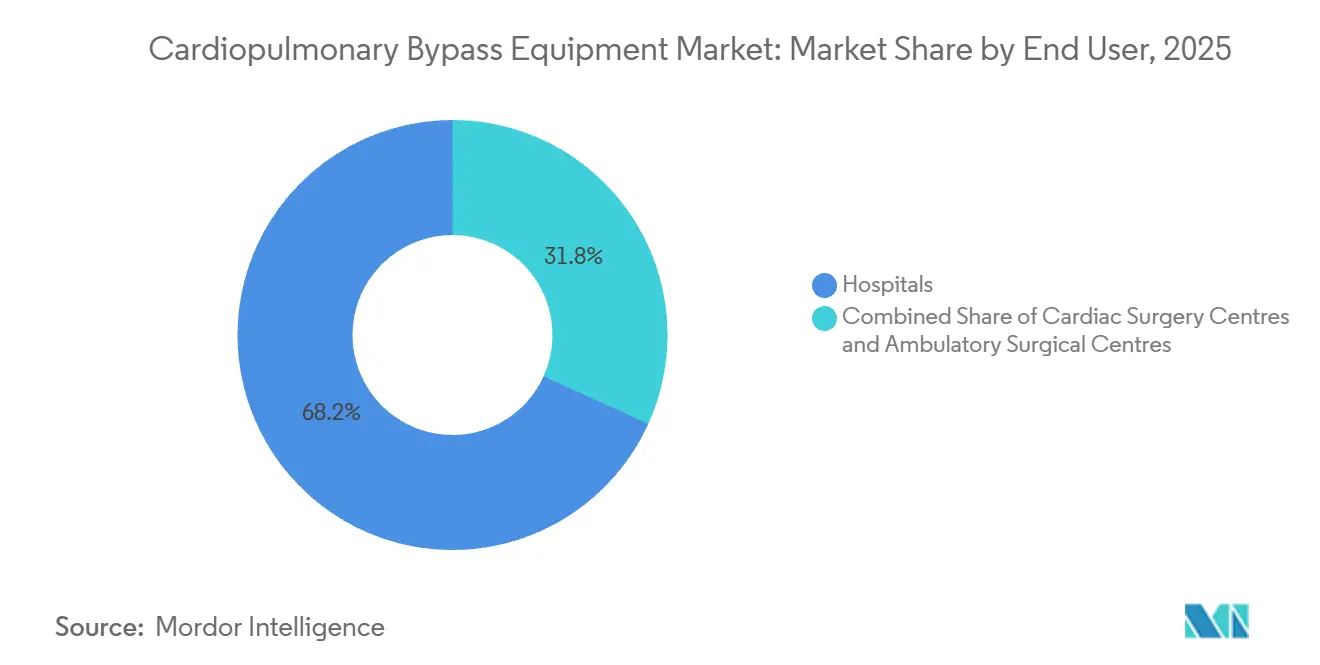

- Nach Endnutzer entfielen im Jahr 2025 68,22 % der Marktgröße für kardiopulmonale Bypassgeräte auf Krankenhäuser, und ambulante chirurgische Zentren wachsen bis 2031 mit einem CAGR von 9,69 %.

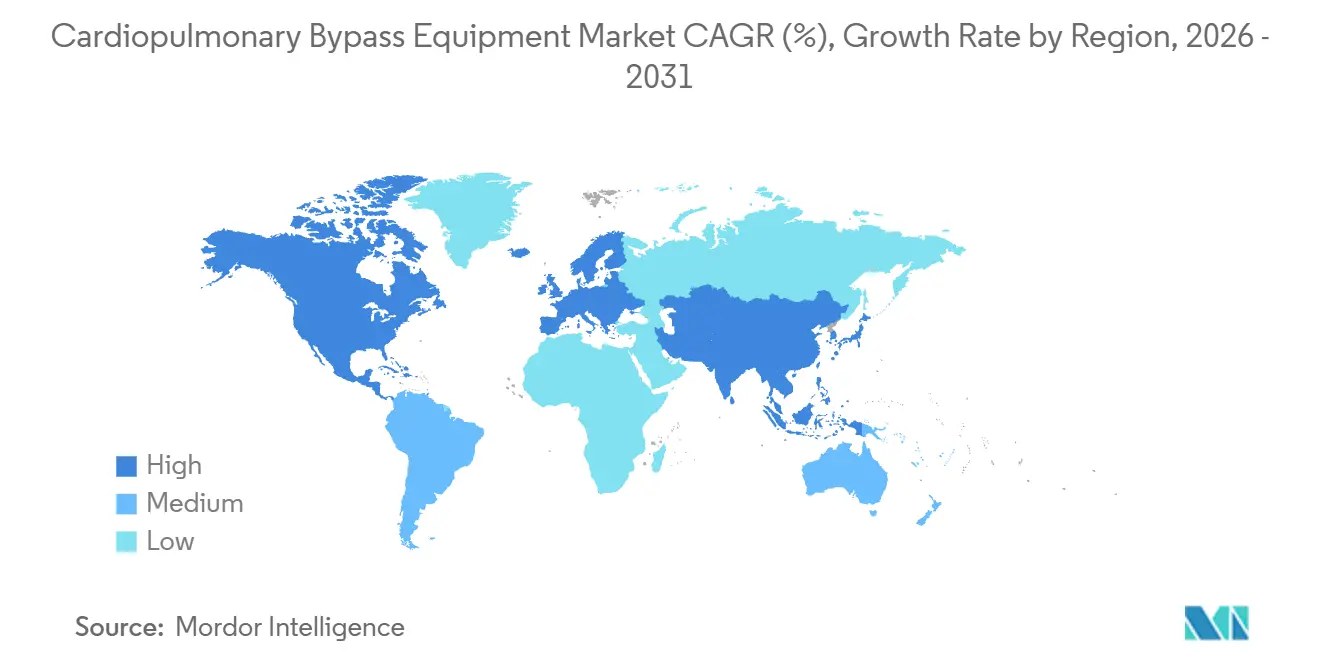

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,83 %, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 10,27 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für kardiopulmonale Bypassgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Herzchirurgievolumina in alternden Bevölkerungen | +1.2% | Nordamerika, Westeuropa, Japan und urbaner Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Oxygenatoren und Pumpen | +0.9% | Frühe Einführung in Nordamerika und der EU, Ausbreitung in den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Höhere Akzeptanz minimal-invasiver CABG | +0.7% | Nordamerika, Westeuropa, urbaner Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Perfusionsanalytik | +0.5% | Nordamerika, ausgewählte EU-Zentren, Pilotprojekte in China und Indien | Langfristig (≥ 4 Jahre) |

| Lokalisierung der Lieferkette in China und Indien | +0.6% | Asien-Pazifik-Kern, Ausbreitung in den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz minimal-invasiver Verfahren | +0.8% | Global, angeführt von Nordamerika und der EU, Ausweitung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Herzchirurgievolumina in alternden Bevölkerungen

Das Risiko für Herz-Kreislauf-Erkrankungen steigt nach dem 60. Lebensjahr stark an, und die Bevölkerungsgruppe der über 65-Jährigen wird bis zur Jahrhundertmitte 1,6 Milliarden erreichen, was den chirurgischen Pool erheblich vergrößert.[1]Vereinte Nationen, "Weltbevölkerungsaussichten," un.org Japan verzeichnete im Jahr 2025 68.000 offene Herzoperationen, ein Anstieg von 4 % trotz einer schrumpfenden Gesamtbevölkerung, was verdeutlicht, wie die Altersstruktur die Einwohnerzahl überwiegt. US-amerikanische Medicare-Daten zeigen, dass Personen über 75 Jahre mehr als die Hälfte der Fälle von koronarer Bypass-Operation generieren, und diese Untergruppe wächst bis 2031 jährlich um 3,1 %. Regulatorische Rahmenbedingungen, die ISO-10993-Tests vorschreiben, stellen sicher, dass blutkontaktierende Materialien strenge Biokompatibilitätsstandards für ältere Patienten mit mehr Komorbiditäten erfüllen. Schwellenländer hinken bei den absoluten Eingriffszahlen heute noch hinterher, doch tertiäre Zentren in Mumbai, São Paulo und Johannesburg verzeichnen bereits zweistelliges Wachstum, da die Prävalenz nicht übertragbarer Krankheiten steigt.

Technologische Fortschritte bei Oxygenatoren und Pumpen

Im Jahr 2024 eingeführte Hohlfaser-Oxygenatoren mit Polymethylpenten-Beschichtungen reduzierten die Plasmaaustrittsrate um 30 %, was längere Einsätze ohne Schaltkreiswechsel ermöglicht. Von führenden Herstellern eingeführte Magnetschwebezentrifugalpumpen senken freies Hämoglobin auf unter 5 mg/dL und verlängern die sichere Pumpenzeit auf 12 Stunden für anspruchsvolle Aortenreparaturen.[2]Medtronic, "Formular 10-K 2025," medtronic.com Im März 2025 erteilte die FDA die Zulassung für eine modulare Konsole, die Blutgasanalytik mit automatisierter Heparindosierung integriert und die Arbeitsbelastung des Perfusionisten um etwa ein Fünftel reduziert. Die EU-MDR verlangt nun klinische Nachweise für Oxygenatoren, die für mehr als 6 Stunden Einsatz vermarktet werden, was die Einstiegshürde erhöht und Unternehmen mit umfangreichen Nachmarktdatensätzen belohnt. Asiatische Start-ups lizenzieren Oberflächenmodifikationspatente, um heparinbeschichtete Schläuche zu 40 % niedrigeren Kosten als westliche Wettbewerber herzustellen, und finden Anklang in kostenempfindlichen öffentlichen Krankenhäusern.

Höhere Akzeptanz minimal-invasiver CABG

Port-Zugang und robotergestützte Revaskularisierung erfordern Mini-CPB-Schaltkreise mit Füllvolumina unter 500 mL, um die Hämodilution in engen chirurgischen Feldern zu minimieren. Registerdaten zeigen, dass minimal-invasive CABG im Jahr 2025 um 11 % gestiegen ist, unterstützt durch Genesungszeiten, die die mittlere Verweildauer von 6,2 auf 3,8 Tage verkürzten. Neue Plattformen integrieren vakuumunterstützte venöse Rückführung und kinetische Drainage, um den Fluss mit kleineren Kanülen aufrechtzuerhalten, und haben in Deutschland und Frankreich Erstattungscodes erhalten, die die zusätzliche Komplexität widerspiegeln. Die elektrischen Sicherheitsnormen IEC 60601 und die Risikomanagementdokumente ISO 14971 legen fest, dass die Reduzierung des Schaltkreisvolumens die Oxygenierung oder Temperaturkontrolle nicht beeinträchtigt. Die Einführung in ländlichen Krankenhäusern hinkt hinterher, da den Teams die Ausbildung fehlt und Roboterkonsolen kapitalintensiv bleiben, was die Einführung auf akademische Zentren konzentriert.

KI-gesteuerte Perfusionsanalytik

Auf 50.000 Fällen trainierte Modelle des maschinellen Lernens können metabolische Azidose oder Koagulopathie 15 Minuten vor dem Auftreten klinischer Zeichen erkennen und so rechtzeitige Anpassungen von Fluss und Druck ermöglichen. Eine europäische Studie mit dem Essenz-System von LivaNova reduzierte die Variation der Sauerstoffzufuhr um 18 % und standardisierte die Versorgung über Schichten hinweg. Die US-amerikanische Zertifizierungsstelle erkennt KI-gestützte Entscheidungsunterstützung nun als gültige Weiterbildung an, was die breite professionelle Akzeptanz signalisiert. Die FDA klassifiziert solche Software als Klasse II, wenn sie Warnungen ausgibt, anstatt Pumpen autonom zu steuern, während die EMA für jede Closed-Loop-Funktion eine MDR-Anhang-XV-Untersuchung verlangt, was zu uneinheitlichen Zulassungswegen führt. Datenschutzlücken in Schwellenländern hemmen die Einführung, da elektronische Aufzeichnungen und Cloud-Konnektivität sporadisch bleiben.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verbrauchsmaterialkosten | -0.8% | Global, am stärksten in preissensiblen öffentlichen Krankenhäusern | Langfristig (≥ 4 Jahre) |

| Strenge Klasse-III-Zulassungsverfahren | -0.5% | Global, ausgeprägt in der EU und den USA | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an zertifizierten Perfusionisten | -0.6% | Nordamerika, Westeuropa, aufstrebender Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch Off-Pump- und Transkatheterverfahren | -0.9% | Nordamerika und EU, Ausbreitung in den urbanen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verbrauchsmaterialkosten

Vollständig ausgestattete CPB-Suiten kosten 200.000–300.000 USD, mit jährlichen Wartungskosten von 10 % und Einweg-Oxygenatorkits, die zwischen 600 und 1.200 USD pro Eingriff kosten. Öffentliche Krankenhäuser, die in Teilen Afrikas und Südasiens mit Fallbudgets unter 800 USD arbeiten, verwenden Oxygenatoren manchmal wieder – eine Praxis, die in den USA und der EU verboten, lokal jedoch toleriert wird, wenn Endotoxintests bestanden werden. Skandinavische und britische wertbasierte Beschaffungsmodelle verhandeln 15–20 % Rabatte durch die Bündelung von Verbrauchsmaterialien mit Implantaten, obwohl kleineren Krankenhäusern die gleiche Verhandlungsmacht fehlt. Ein Anstieg der Polypropylenharzspreise um 12 % im Jahr 2025 zwang die Hersteller, etwa die Hälfte der Kosten an die Käufer weiterzugeben, was die Krankenhausmargen weiter belastete.

Strenge Klasse-III-Zulassungsverfahren

Die EU-MDR verlängert die Markteinführungszeit auf über 24 Monate und fügt fünfjährige Nachmarktüberwachungsanforderungen hinzu, die pro Produktlinie rund 500.000 EUR kosten.[3]BSI Group, "MDR-Compliance-Kosten," bsigroup.com Die FDA fordert nun klinische Fälle, wenn das Alter der Prädikate 10 Jahre überschreitet, und verlangt Bench- und Hämolysetests sowie kleine klinische Kohorten. China bietet einen neunmonatigen Vorrangweg für inländisch entwickelte Geräte, doch ausländische Unternehmen unterliegen weiterhin dem standardmäßigen 18-monatigen Prüfverfahren und müssen lokale Rechtsinhaber benennen. Jährliche Überwachungsaudits gemäß ISO 13485 verursachen für mittelgroße Hersteller wiederkehrende Gebühren von 50.000–100.000 USD.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zentrifugalsysteme setzen ihren Schwung fort

Wertmäßig behielten Einzel-Rollerpumpen im Jahr 2025 einen Marktanteil von 43,01 % am Markt für kardiopulmonale Bypassgeräte, getrieben durch niedrigere Anschaffungspreise und die langjährige Vertrautheit der Perfusionsteams. Die Zentrifugalkategorie expandiert jedoch mit einem CAGR von 7,09 %, und ihr Anteil an der Marktgröße für kardiopulmonale Bypassgeräte wird sich bis 2031 ausweiten, da Krankenhäuser niedrigere Hämolyseraten und die Kompatibilität mit minimal-invasiver CABG bevorzugen.

Rollerpumpendesigns werden in budgetbeschränkten Umgebungen aufgrund ihrer geringen Wartungsanforderungen und der nahtlosen Integration in bestehende Oxygenatorbestände weiterhin Standard bleiben. Doch Magnetschwebezentrifugalpumpen eliminieren mechanische Dichtungen, reduzieren die Freisetzung von freiem Hämoglobin um 40 % und erfüllen die verschärften FDA-Hämolysekriterien – Eigenschaften, die bei Zentren Anklang finden, die auf verbesserte Genesungspfade setzen. Europäische und japanische Krankenhäuser sind die schnellsten Anwender, begünstigt durch Erstattungsrahmen, die kürzere Intensivstationsaufenthalte honorieren. Chinesische Hersteller, die mit 30 % niedrigeren Listenpreisen eintreten, könnten den Wandel beschleunigen, doch anhaltende Bedenken hinsichtlich langfristiger Haltbarkeitsdaten könnten die Einführung außerhalb inländischer Ausschreibungen dämpfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Akutes Atemversagen auf dem Vormarsch

Die Herzchirurgie blieb die dominierende Anwendung mit einem Umsatzanteil von 56,87 % im Jahr 2025, doch akutes Atemversagen verzeichnet einen CAGR von 7,84 % und positioniert sich als wichtigste Wachstumsgrenze für den Markt für kardiopulmonale Bypassgeräte. Die ECMO-Kapazität stieg zwischen 2023 und 2025 um 1.200 Betten in Nordamerika und Europa, und erweiterte Erstattungscodes decken nun COVID-19- und influenzabedingte ARDS ab.

Krankenhäuser rechtfertigen ECMO-Investitionen weiter durch die Mehrfachnutzung von Pumpen und Oxygenatoren als Überbrückung zur Transplantation oder intraoperative Lungentransplantationsunterstützung, was die Anlagenauslastung steigert. Asien-Pazifik zeigt die stärkste Beschleunigung bei respiratorischen Indikationen, da luftverschmutzungsbedingte Lungenerkrankungen parallel zu den Ausgaben für die Intensivpflegeinfrastruktur zunehmen. Das Wachstum der Herzchirurgie bleibt an die alternde Demografie in reifen Märkten und den Aufbau von Subspezialzentren in Schwellenländern gebunden, was eine stabile Basis verankert, auch wenn einige Koronar- und Klappenvolumina zu Katheterinterventionen migrieren.

Nach Endnutzer: Ambulante Zentren beschleunigen sich

Krankenhäuser machten im Jahr 2025 68,22 % des Marktes für kardiopulmonale Bypassgeräte aus, aufgrund ihres Monopols bei komplexen Fällen, die umfangreiche Intensivpflegeunterstützung erfordern. Ambulante chirurgische Zentren verzeichnen jedoch einen CAGR von 9,69 %, angetrieben durch den Druck der Kostenträger, risikoarme Bypässe an kostengünstigere Standorte zu verlagern, sowie durch kompakte Einwegschaltkreise, die die Einrichtungszeit auf 20 Minuten reduzieren.

Bundesstaaten ohne Bedarfsnachweisbarrieren – Florida, Texas und Kalifornien – führen die Einführung an, während gewerkschaftlich organisierte Regionen und strenge Lizenzierungsregeln den Großteil des Volumens weiterhin in Krankenhäuser lenken. Herzchirurgische Exzellenzzentren befinden sich dazwischen: Sie konzentrieren sich auf hohe Durchsatzvolumina und fortschrittliche Robotik, müssen sich nun aber gegenüber ambulanten Wettbewerbern durch die Vermarktung von Expertise bei komplexen Fällen und gebündelten Versorgungspfaden differenzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 36,83 %, getrieben durch rund 400.000 Herzoperationen, Premium-Erstattungen und die rasche Einführung KI-gesteuerter Konsolen und Magnetschwebepumpen. Das Wachstum in der Region hängt nun von der Ersatznachfrage für alternde Geräte und der Migration geeigneter Fälle in ambulante chirurgische Zentren ab – ein Segment, das jährlich um fast 10 % wächst, da Versicherer die Eigenbeteiligung der Patienten für ambulante CABG erlassen. Strenge FDA-Nachmarktüberwachung erhöht die Kosten, unterstützt aber die Gerätesicherheit, während kanadische Sammelkaufverträge die Anbieterpreise drücken und gleichzeitig mehrjährige Volumina sichern.

Europa erzielte Umsätze, die höher als Nordamerika, aber niedriger als Asien-Pazifik waren. Deutschland, Frankreich und das Vereinigte Königreich führen zusammen 180.000 Eingriffe pro Jahr durch und belohnen Anbieter, die durch diagnosebezogene Gruppenentgelte niedrigere Transfusionsraten oder kürzere Intensivstationsaufenthalte erzielen. Die strengen klinischen Nachweisanforderungen der MDR verlängern Zulassungen, festigen aber gleichzeitig den Marktanteil der etablierten Anbieter, indem sie kleinen Neueinsteigern die Überwindung regulatorischer Hürden erschweren. Südeuropäische Systeme setzen aufgrund fiskalischer Einschränkungen auf wiederaufbereitete Schaltkreise – ein Ansatz, den Hersteller aus Haftungsgründen ablehnen.

Asien-Pazifik ist der Wachstumsmotor mit einer prognostizierten CAGR von 10,27 %. China führte im Jahr 2025 120.000 Herzoperationen durch und nutzt Subventionen und Anforderungen an lokale Inhalte, um die Wettbewerbspositionierung zugunsten inländischer Hersteller umzugestalten. Indiens Eingriffszahl erreichte im Jahr 2025 80.000 und soll sich bis 2031 aufgrund von Urbanisierung und Ernährungsveränderungen verdoppeln. Japans alternde Gesellschaft erhöht das Eingriffvolumen, auch wenn die Gesamtbevölkerung sinkt, und jüngste Erstattungsänderungen erlauben Gebühren für KI-gestützte Perfusion, was die Einführung von Premium-Pumpen fördert. Australien, Südkorea und südostasiatische Nationen verfolgen ISO-konforme Regulierungsrahmen, die regionale Zulassungen erleichtern, westliche Anbieter jedoch einem intensiven Preiswettbewerb durch subventionierte chinesische Exporte aussetzen.

Ölreiche Golfstaaten finanzieren hochmoderne Suiten, die Medizintouristen anziehen, während Südafrika und Brasilien die Nachfrage zwischen privaten Importen und öffentlichem Sektor mit aufgearbeiteten Geräten aufteilen. Argentiniens wirtschaftliche Schwankungen verlängern die Konsolenlebensdauer auf über 12 Jahre, und Krankenhäuser verlassen sich auf Drittanbieter-Serviceverträge. Die panamerikanische Regulierungsharmonisierung reduziert nun redundante Tests und unterstützt regionale Hersteller, die auf Kostenbasis konkurrieren und dabei ISO 13485 erfüllen.

Wettbewerbslandschaft

Fünf multinationale Konzerne – Medtronic, LivaNova, Getinge, Terumo und Fresenius Medical Care – beherrschen einen erheblichen Teil des globalen Umsatzes, was eine moderat konzentrierte Struktur belegt, in der Größe zwar wichtig ist, aber noch erheblicher Spielraum für Nischenanbieter verbleibt. Etablierte Unternehmen investieren Forschungs- und Entwicklungsbudgets in KI-fähige Konsolen, Magnetschwebepumpen und heparinbeschichtete Schaltkreise, die in einkommensstarken Märkten Premium-Preise rechtfertigen. Regionale Herausforderer in China und Indien verfolgen Kostenführerschaft durch Lokalisierungssubventionen und bieten Hardware häufig 25–30 % unter westlichen Äquivalenten an, während sie mit inländischen Logistiknetzwerken kooperieren.

Strategische Manöver verdeutlichen zwei Spuren. LivaNova zahlte im Jahr 2024 85 Millionen EUR für ein deutsches Softwareunternehmen, um prädiktive Analytik in seine Essenz-Plattform zu integrieren, was den Schwenk hin zu digitalen Ökosystemen bestätigt. Getinge schloss eine Partnerschaft mit einem taiwanesischen Oxygenatorhersteller, um seine Präsenz in Asien auszubauen, ohne sich zu kostspieligen Greenfield-Anlagen zu verpflichten. Die Patentaktivität konzentriert sich auf Membranbeschichtungen und Pumpenlagerkonstruktionen; Medtronic meldete im Jahr 2025 allein 14 neue CPB-Patente an, darunter einen prädiktiven venösen Drainagealgorithmus, der auf FDA-Zulassung wartet.

Der Kostendruck hält an, da Krankenhäuser Einkäufe über Einkaufsgemeinschaften bündeln, die Mehrjahresverträge nutzen, um Rabatte von 12–18 % zu erzielen. Als Reaktion darauf bündeln Anbieter Geräte mit Schulungs-, Service- und Perfusionsanalytik-Abonnements, die den Umsatz verstetigen und Wechselkosten verankern. Ambulante Zentren stellen eine fruchtbare Nische dar, da sie Einwegschaltkreise und Pay-per-Case-Preismodelle schätzen – ein Modell, das agile Start-ups nutzen können, während größere Unternehmen mit Angeboten als Dienstleistung experimentieren.

Marktführer im Bereich kardiopulmonale Bypassgeräte

Boston Scientific Corporation

Abbott Laboratories

Getinge AB

Fresenius Medical Care

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Medtronic reservierte 120 Millionen USD für den Ausbau der Perfusionssystemfertigung in Tijuana, Mexiko, und fügte 40.000 m² Reinraumfläche hinzu, um Lieferketten zu diversifizieren und der steigenden lateinamerikanischen Nachfrage nach Zentrifugalpumpen gerecht zu werden.

- Dezember 2025: LivaNova erhielt die FDA-510(k)-Zulassung für die KI-gesteuerte Perfusionsplattform Essenz, nachdem Algorithmen auf 60.000 Herzfällen trainiert wurden, um metabolische Azidose und Koagulopathie bis zu 20 Minuten früh vorherzusagen.

- August 2025: LivaNova initiierte den ersten kommerziellen Rollout des Essenz-Perfusionssystems in China gemäß den neuesten NMPA-Bestimmungen und öffnete damit den weltweit zweitgrößten Herz-Lungen-Maschinenmarkt für seine KI-fähige Konsole.

Globaler Berichtsumfang des Marktes für kardiopulmonale Bypassgeräte

Der Markt für kardiopulmonale Bypassgeräte umfasst medizinische Geräte, die zur Aufrechterhaltung der Blutzirkulation und Oxygenierung während chirurgischer Eingriffe eingesetzt werden, bei denen das Herz gestoppt werden muss, wie z. B. koronare Bypass-Operation (CABG), Klappenreparatur/-ersatz und Korrektur angeborener Herzfehler.

Der Bericht über den Markt für kardiopulmonale Bypassgeräte ist segmentiert nach Produkttyp (Einzel-Rollerpumpen-CPB, Doppel-Rollerpumpen-CPB, Zentrifugalpumpen-CPB), Anwendung (Herzchirurgie, Lungentransplantationsoperationen, akutes Atemversagen, Sonstige), Endnutzer (Krankenhäuser, Herzchirurgiezentren, ambulante chirurgische Zentren) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einzel-Rollerpumpen-CPB |

| Doppel-Rollerpumpen-CPB |

| Zentrifugalpumpen-CPB |

| Herzchirurgie |

| Lungentransplantationsoperationen |

| Akutes Atemversagen |

| Sonstige |

| Krankenhäuser |

| Herzchirurgiezentren |

| Ambulante chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Einzel-Rollerpumpen-CPB | |

| Doppel-Rollerpumpen-CPB | ||

| Zentrifugalpumpen-CPB | ||

| Nach Anwendung | Herzchirurgie | |

| Lungentransplantationsoperationen | ||

| Akutes Atemversagen | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Herzchirurgiezentren | ||

| Ambulante chirurgische Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für kardiopulmonale Bypassgeräte?

Der Markt wurde im Jahr 2026 auf 381,52 Millionen USD geschätzt und soll bis 2031 einen Wert von 465,82 Millionen USD erreichen.

Welches Segment wächst innerhalb der kardiopulmonalen Bypassgeräte am schnellsten?

Zentrifugalpumpensysteme expandieren bis 2031 mit einem CAGR von 7,09 %, getrieben durch niedrigere Hämolyse und Kompatibilität mit minimal-invasiver Chirurgie.

Welche Anwendung verzeichnet den stärksten Wachstumsimpuls?

Die Nutzung von CPB-Schaltkreisen bei akutem Atemversagen wächst mit einem CAGR von 7,84 %, da Krankenhäuser die ECMO-Kapazität ausbauen.

Welche Region bietet das größte Wachstumspotenzial?

Asien-Pazifik führt mit einer prognostizierten CAGR von 10,27 %, getrieben durch die Lokalisierungspolitik Chinas und Indiens sowie steigende Operationsvolumina.

Wie beeinflussen ambulante chirurgische Zentren die Nachfrage?

Sie wachsen mit einem CAGR von 9,69 % durch die Einführung kompakter Einwegschaltkreise, die eine Entlassung am selben Tag bei ausgewählten Bypass-Fällen ermöglichen.

Seite zuletzt aktualisiert am: