Marktgröße und Marktanteil für interventionelle Kardiologiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

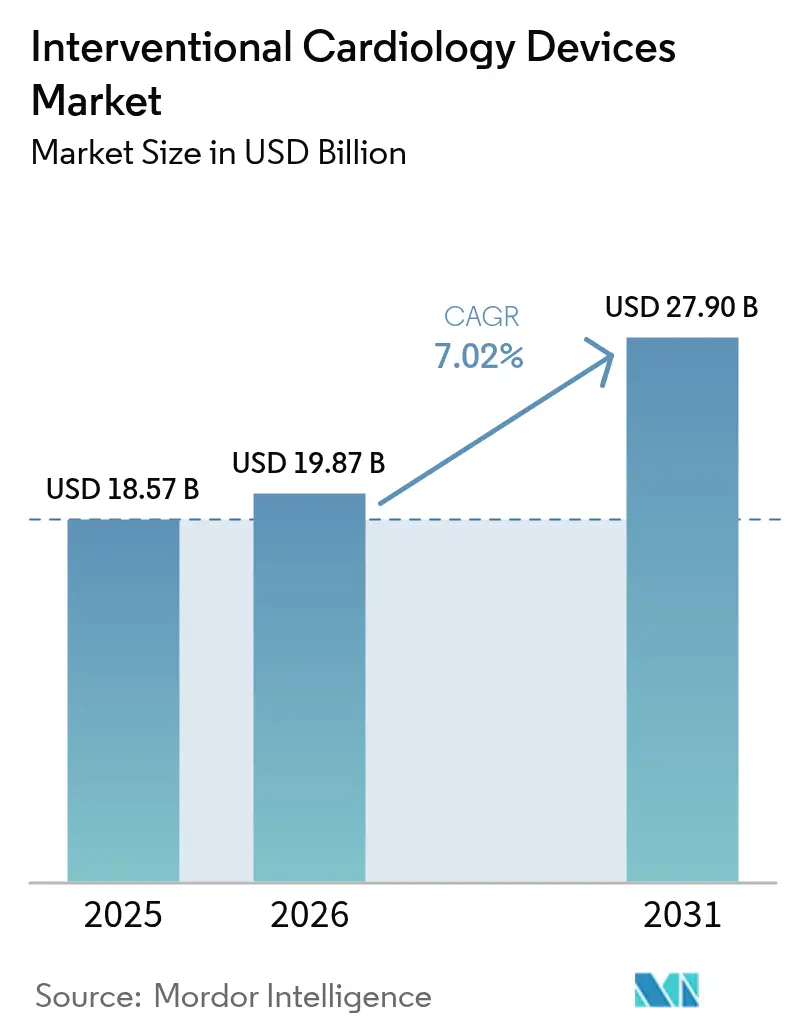

| Marktgröße (2026) | 19.87 Milliarden US-Dollar |

| Marktgröße (2031) | 27.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für interventionelle Kardiologiegeräte von Mordor Intelligence

Die Marktgröße für interventionelle Kardiologiegeräte wurde im Jahr 2025 auf 18,57 Milliarden USD bewertet und wird voraussichtlich von 19,87 Milliarden USD im Jahr 2026 auf 27,9 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,02 % während des Prognosezeitraums (2026–2031). Das aktuelle Wachstum wird durch die rasche Akzeptanz minimalinvasiver Eingriffe gestützt, die auf medikamentenfreisetzende Stents, intravaskuläre Lithotripsie (IVL)-Systeme und KI-gestützte Bildgebung angewiesen sind. Die zunehmende globale Belastung durch koronare Herzkrankheit (KHK) sowie Entlassungspfade am selben Tag und die Einführung ambulanter chirurgischer Zentren (ASC) vergrößern weiterhin den adressierbaren Patientenpool. Produktpipelines verlagern sich hin zu dünnstruttigen, bioresorbierbaren Plattformen, da Regulierungsbehörden und Leistungserbringer größeren Wert auf langfristige Sicherheit und Nachhaltigkeit legen. Der Wettbewerbsdruck steigt, da große Hersteller Akquisitionen verfolgen, die differenzierte Technologien hinzufügen und Lieferketten stärken. Zunehmende regulatorische Kontrolle, Personalengpässe und Materialgesetzgebung stellen Gegenwind dar, haben jedoch die Aufwärtsentwicklung des Marktes nicht aufgehalten.

Wichtigste Erkenntnisse des Berichts

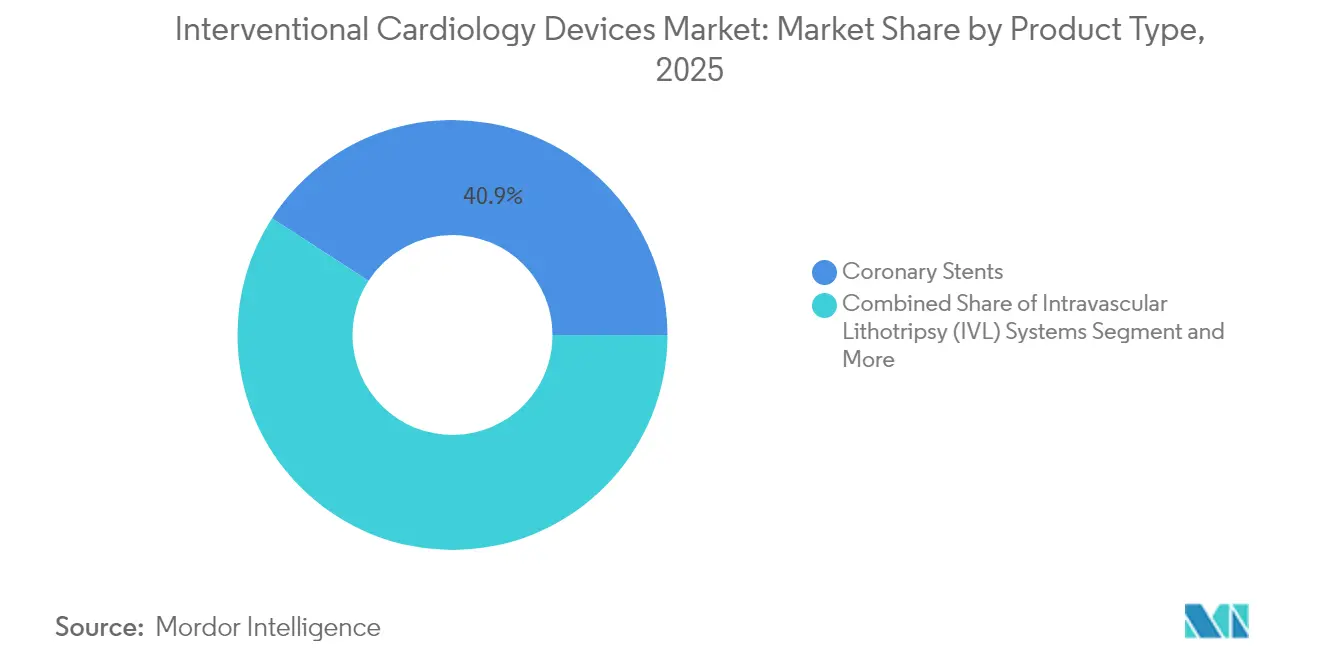

- Nach Produkttyp führten Koronarstents mit einem Anteil von 40,86 % am Markt für interventionelle Kardiologiegeräte im Jahr 2025; IVL-Systeme werden voraussichtlich bis 2031 mit einer CAGR von 10,75 % wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 66,88 % des Marktanteils am Markt für interventionelle Kardiologiegeräte; ASCs verzeichnen mit einer CAGR von 10,35 % bis 2031 das schnellste Wachstum.

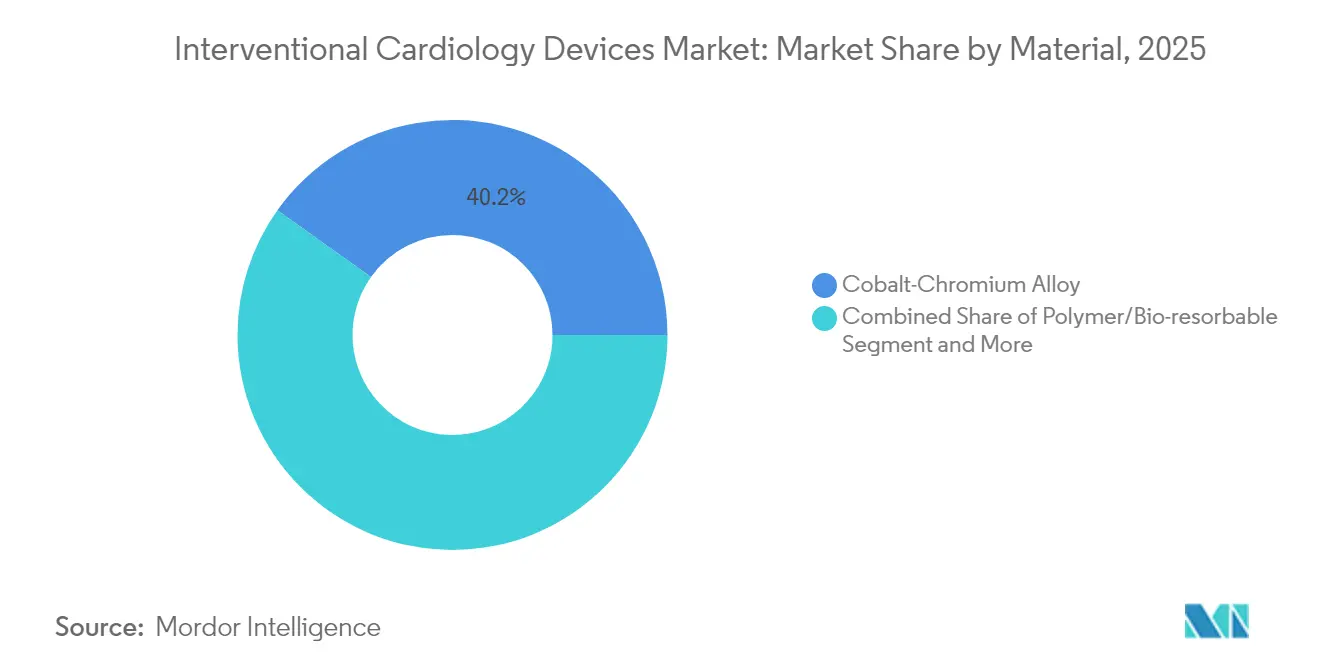

- Nach Material entfielen auf Kobalt-Chrom-Legierungen im Jahr 2025 40,15 % des Umsatzanteils, während Polymer- und bioresorbierbare Plattformen mit einer CAGR von 11,85 % voranschreiten.

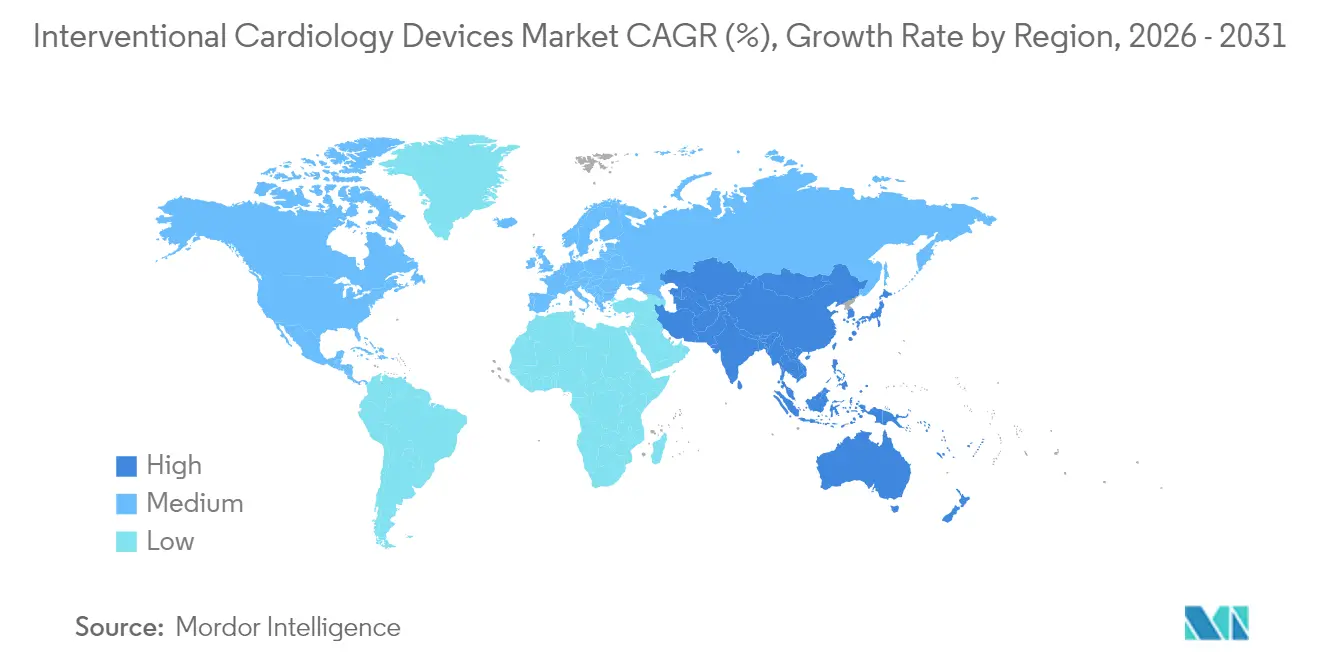

- Nach Geografie hielt Nordamerika im Jahr 2025 41,25 % des Marktes für interventionelle Kardiologiegeräte, aber der asiatisch-pazifische Raum expandiert bis 2031 mit einer CAGR von 12,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für interventionelle Kardiologiegeräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende KHK-Prävalenz und PCI-Volumen | +1.8% | Nordamerika, Europa, APAC | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu minimalinvasiven Therapien | +1.5% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Preiserosion bei medikamentenfreisetzenden Stents (DES) | +1.2% | APAC, Lateinamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bildgebung und Entscheidungsunterstützung | +0.9% | Nordamerika, EU, APAC | Kurzfristig (≤ 2 Jahre) |

| Entlassung am selben Tag und ASC-Migration | +0.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck für bioresorbierbare Materialien | +0.4% | EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von KHK und PCI-Eingriffen

Die koronare Herzkrankheit bleibt die weltweit führende Todesursache und betrifft allein in den Vereinigten Staaten mehr als 20 Millionen Erwachsene. Alternde Bevölkerungen, Fettleibigkeit und sitzende Lebensweisen erhöhen die Nachfrage nach Eingriffen, insbesondere bei Mehrgefäßerkrankungen und komplexen verkalkten Läsionen, die von der IVL-Therapie profitieren. Die Märkte im asiatisch-pazifischen Raum verzeichnen den steilsten Anstieg, da die Urbanisierung Ernährungs- und Aktivitätsmuster verändert. Reinterventionen machen nun einen größeren Anteil des Eingriffvolumens aus, da die KHK als chronische Erkrankung behandelt wird, was die Gerätenutzung über die Einzelfallversorgung hinaus aufrechterhält.

Beschleunigte Verlagerung hin zu minimalinvasiven Therapien

Krankenhäuser und Kostenträger bevorzugen perkutane Ansätze, die Aufenthalte verkürzen und Komplikationen reduzieren. Die COVID-19-Pandemie hat diese Präferenz verstärkt und die Einführung medikamentenbeschichteter Ballons und bioresorbierbarer Gerüste katalysiert[1]JACC, "Grundsätze der Entlassung am selben Tag," jacc.org. KI-gestützte Bildgebung verbessert die Präzision, reduziert die Kontrastmittelmenge und erweitert die Eignung für ältere oder multimorbide Patienten, die früher als Hochrisikopatienten für offene Operationen galten.

Kontinuierliche DES-Preiserosion erweitert den adressierbaren Pool

Generische Marktteilnehmer und Fertigungskapazitäten senken die DES-Stückpreise in Schwellenmärkten um bis zu 40 %, wodurch Krankenhäuser PCI-Programme ausweiten können, ohne die Ergebnisse zu beeinträchtigen. Anreize für wertbasierte Beschaffung beschleunigen zusätzlich die Verlagerung hin zu kosteneffizienten Plattformen, insbesondere ultraflachstruttigen und biologisch abbaubaren Polymerdesigns, die die klinische Leistung aufrechterhalten[2]EuroIntervention, "Medizinproduktregulierung in Europa," eurointervention.pcronline.com.

Einführung KI-gestützter Prä-PCI-Bildgebung und Entscheidungsunterstützung

Die CT-basierte fraktionelle Flussreserve von HeartFlow reduzierte unnötige invasive Angiographien bei mehr als 90.000 NHS-Patienten und validierte das KI-gestützte Triage-Verfahren auf nationaler Ebene. Partnerschaften zwischen Bildanalyseunternehmen und Geräteherstellern integrieren Plaquecharakterisierung und 3-D-Visualisierung in den Routineablauf, verbessern die Erstversuchserfolgsraten und reduzieren die Strahlenbelastung.

Analyse der Hemmnisse des Marktes für interventionelle Kardiologiegeräte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge multiregionale Regulierungswege | −1.1% | EU, Vereinigte Staaten, Japan | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an Herzkatheterlabor-Personal | −0.8% | Ländliches Nordamerika, Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Wirksamkeit der medikamentösen Erstlinientherapie | −0.6% | Hocheinkommensländer | Langfristig (≥ 4 Jahre) |

| Antikunststoffgesetzgebung zur Polymerversorgung | −0.4% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge multiregionale Regulierungswege

Die EU-Medizinprodukteverordnung verlangt strengere klinische Daten und Marktüberwachung nach dem Inverkehrbringen, was die Markteinführungszeit und die Compliance-Kosten erhöht. Gleichzeitig hat die Vereinigten Staaten die Rückrufaufsicht nach mehreren Klasse-I-Ereignissen verschärft[3]U.S. FDA, "Klasse-I-Rückruf VARIPULSE-Katheter," fda.gov. Unterschiedliche regionale Anforderungen zwingen Hersteller zur Durchführung paralleler Zulassungsprogramme, was kleinere Innovatoren belastet.

Globaler Mangel an Herzkatheterlabor-Personal und interventionellen Kardiologen

Ein prognostizierter Mangel von 8.650 US-amerikanischen Kardiologen bis 2037 bedroht die Kapazitäten, wobei ländliche Gebiete für 22 Millionen Einwohner keine Vollzeitversorgung im Herzkatheterlabor haben. Die Ausbildungspipelines für Herzkatheterlabor-Pflegepersonal und -Techniker hinken der Nachfrage hinterher, was zu längeren Terminrückständen und Unterauslastung des installierten Kapitals führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für interventionelle Kardiologiegeräte

Nach Produkttyp:

IVL-Systeme treiben Innovationen voranKoronarstents erzielten den größten Umsatz und hielten im Jahr 2025 40,86 % des Marktes für interventionelle Kardiologiegeräte, gestützt durch eine dauerhafte Nachfrage nach perkutanen Eingriffen. IVL-Plattformen sind zwar noch jung, werden aber bis 2031 voraussichtlich mit einer CAGR von 10,75 % wachsen. Die Marktgröße für interventionelle Kardiologiegeräte im Bereich der IVL-Technologie wird voraussichtlich deutlich zunehmen, da stark verkalkte Läsionen zunehmend perkutan behandelt werden. Ultraflachstruttige medikamentenfreisetzende Stents und bioresorbierbare Gerüste der nächsten Generation reduzieren Restenosen und fördern die physiologische Gefäßheilung. Bare-Metal-Stents sind nun für Patienten reserviert, die eine verkürzte duale Thrombozytenaggregationshemmertherapie benötigen. PTCA-Ballons und Führungsdrähte verzeichnen ein stetiges Volumenwachstum, wobei medikamentenbeschichtete Ballons nach der FDA-Zulassung der Agent-Plattform im Jahr 2024 für das Management von In-Stent-Restenosen an Aufmerksamkeit gewinnen.

Prozedurale Hilfsmittel wie IVUS- und OCT-Katheter profitieren von KI-Überlagerungen, die die Läsionsbeurteilung verfeinern und die Gerätegrößenbestimmung optimieren. Hämostasegeräte, die eine sofortige Mobilisierung ermöglichen, sind integraler Bestandteil von Entlassungsprotokollen am selben Tag. Insgesamt steigern diese Innovationen die prozedurale Effizienz und erweitern die klinische Reichweite der PCI.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

ASCs beschleunigen die MarktverschiebungKrankenhäuser repräsentierten im Jahr 2025 66,88 % des Marktumsatzes aufgrund der Infrastruktur, die Hochrisikoeingriffe und 24-Stunden-Backup unterstützt. Die ASC-Volumina steigen jedoch mit einer CAGR von 10,35 %, da die Medicare-Erstattung ausgeweitet wird und klinische Belege die Sicherheitsparität mit stationären Einrichtungen bestätigen. Wenn die Durchdringung die Hälfte der geeigneten Fälle erreicht, könnten Gesundheitssysteme jährlich 200–500 Millionen USD einsparen, ohne die Ergebnisse zu beeinträchtigen. Die Marktgröße für interventionelle Kardiologiegeräte bei ASC-Eingriffen wird sich voraussichtlich ausweiten, da Herzkatheterlabor-Effizienzen und standardisierte Protokolle die Betriebskosten senken.

Hybride Herzkatheterlabore verbinden Krankenhausressourcen mit ASC-Effizienz und bieten eine Zwischenlösung für Fälle mit moderatem Risiko. Die Entlassung am selben Tag, die vom American College of Cardiology befürwortet wird, unterstützt diese Migrationsstrategie und treibt die Beschaffung von Verschlussgeräten voran, die die Erholungszeit minimieren.

Nach Material:

Bioresorbierbare Plattformen gewinnen an DynamikKobalt-Chrom-Legierungen behielten im Jahr 2025 einen Umsatzanteil von 40,15 % aufgrund ihrer Festigkeit und fluoroskopischen Sichtbarkeit. Platin-Chrom- und Nitinol-Legierungen dominieren spezialisierte Nischen, die Röntgendichte oder Selbstexpansion erfordern. Polymer-basierte und vollständig bioresorbierbare Materialien werden voraussichtlich jährlich um 11,85 % wachsen, gefördert durch das Paradigma „nichts zurücklassen”. Abbotts Esprit-BTK-Gerüst erhielt 2024 die FDA-Zulassung und demonstrierte überlegene Ergebnisse bei der Gliedmaßenerhaltung. Der Marktanteil für interventionelle Kardiologiegeräte bei umweltfreundlichen Plattformen wird voraussichtlich weiter zunehmen, da Kaliforniens bevorstehendes DEHP-Verbot Hersteller zur Neuformulierung von Kunststoffen zwingt. Eisenbasierte Gerüste zeigen nun eine vollständige Resorption innerhalb von 18 Monaten bei gleichzeitiger Beibehaltung der radialen Kraft, was frühere mechanische Einschränkungen behebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Markt für interventionelle Kardiologiegeräte in Nordamerika und Europa

Nordamerika führte den Markt für interventionelle Kardiologiegeräte mit einem Umsatzanteil von 41,25 % im Jahr 2025 an, gestützt auf eine breite Versicherungsabdeckung, robuste klinische Forschungsnetzwerke und die rasche Einführung KI-gestützter Bildgebung. Die Region ist zudem Vorreiterin bei der Einführung ambulanter Operationszentren und der taggleichen Entlassung nach komplexen perkutanen Koronarinterventionen, wenngleich die FDA-Rückrufüberwachung und Personalengpässe in Herzkatheterlaboren das Wachstum dämpfen. Europa folgt als reifer, aber innovationsfreundlicher Markt, in dem Nachhaltigkeitsinitiativen bioresorbierbare Scaffolds und emissionsärmere Lieferketten fördern. Die Kosten für die MDR-Konformität belasten kleine Hersteller, doch Deutschland und Frankreich erproben weiterhin den frühen klinischen Einsatz von Geräten der nächsten Generation.

Markt für interventionelle Kardiologiegeräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die herausragende Wachstumsregion mit einem prognostizierten CAGR von 12,05 %. Chinas Ausweitung der öffentlichen Krankenversicherung und der Krankenhausbauboom skalieren das PCI-Volumen, während Indiens preisreguliertes Umfeld kostengünstige DES-Plattformen begünstigt, die durch lokale Produktion gestützt werden. Japans strenges Zulassungsverfahren verlangsamt die Markteinführung, ermöglicht jedoch Premiumpreise nach erfolgter Zulassung. Südkorea und Australien zeichnen sich durch hohe Verfahrensqualität und frühe KI-Integration aus und positionieren sich als sekundäre Innovationszentren. Zusammen werden diese Trends die regionalen Wettbewerbsdynamiken neu gestalten und die künftigen Umsatzpools innerhalb des Marktes für interventionelle Kardiologiegeräte umverteilen.

Wettbewerbslandschaft

Der Markt für interventionelle Kardiologiegeräte ist mäßig konsolidiert. Abbott, Medtronic, Boston Scientific und Johnson & Johnson dominieren gemeinsam durch umfassende Portfolios und globale Distribution. Johnson & Johnson schloss im Jahr 2024 den Kauf von Shockwave Medical für 13,1 Milliarden USD ab und erlangte damit eine Führungsposition in der IVL-Technologie. Teleflex kündigte im Jahr 2025 eine Akquisition der Gefäßinterventionseinheit von Biotronik für 760 Millionen EUR an, die medikamentenbeschichtete Ballons und DES-Kapazitäten hinzufügt.

Forschungs- und Entwicklungspipelines betonen KI-gestützte Bildgebung, dünnstruttigere Stents und vollständig resorbierbare Materialien. Medtronics Aktienoption in CathWorks unterstreicht die strategische Konvergenz zwischen Diagnostik und Therapie. Kleinere regionale Hersteller konkurrieren über Preis und lokale regulatorische Agilität, insbesondere in China und Indien, während Private-Equity-Zusammenschlüsse von Kardiologiepraxen in den Vereinigten Staaten beginnen, Kaufentscheidungen durch zentralisierte Vertragsgestaltung zu beeinflussen. Anhaltende Rückrufereignisse erhöhen das Reputationsrisiko und können Marktanteile schnell neu gestalten, was die Bedeutung der Marktüberwachung nach dem Inverkehrbringen und des proaktiven Qualitätsmanagements in der gesamten Branche für interventionelle Kardiologiegeräte unterstreicht.

Branchenführer für interventionelle Kardiologiegeräte

Cook Medical Inc.

Abbott Laboratories

Boston Scientific Corporation

Terumo Medical Corporation

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für interventionelle Kardiologiegeräte

- Abbott Laboratories

- Medtronic

- Boston Scientific

- B. Braun

- Terumo Corp.

- Biosensors International

- BIOTRONIK

- Cardinal Health

- Cook Group

- Koninklijke Philips

- Edwards Lifesciences Corp.

- Nano Therapeutics Pvt. Ltd.

- Shockwave Medical Inc.

- Merit Medical Systems

- Siemens Healthineers

- AngioDynamics

- C. R. Bard (BD)

- MicroPort Scientific Corp.

- Alvimedica

Aktuelle Branchenentwicklungen im Markt für interventionelle Kardiologiegeräte

- März 2025: Abbott initiierte eine klinische US-Studie mit 335 Patienten zur Bewertung seines koronaren IVL-Systems.

- Februar 2025: Teleflex stimmte der Übernahme des Gefäßinterventionsgeschäfts von Biotronik für 760 Millionen EUR zu, wobei der Abschluss des Deals für das dritte Quartal 2025 erwartet wird.

Markt für interventionelle Kardiologiegeräte Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den globalen Markt für interventionelle Kardiologiegeräte als alle kathetergestützten therapeutischen Produkte, einschließlich koronarer Stents, PTCA-Ballons, Atherektomie- und Thrombektomiesysteme, intravaskuläre Bildgebungs-/Physiologiekatheter, Führungsdrähte, vaskuläre Verschlusssysteme und ergänzendes Zubehör, die zur Diagnose oder Behandlung koronarer oder struktureller Herzläsionen in Herzkatheterlabors oder Hybrid-OP-Umgebungen eingesetzt werden.

Ausschluss aus dem Geltungsbereich: rein diagnostische nicht-invasive Bildgebungsmodalitäten wie kardiale CT-, MRT- und Echokardiographiesysteme verbleiben außerhalb des Geltungsbereichs.

In Diesem Bericht Abgedeckte Segmente

- Nach Produkttyp

- Koronarstents

- Bare-Metal-Stents

- Medikamentenfreisetzende Stents

- Bioabsorbierbare Gerüste

- Katheter

- Angiographiekatheter

- IVUS/OCT-Katheter

- PTCA-Führungskatheter

- PTCA-Ballons

- Führungsdrähte

- Hämostase- und vaskuläre Verschlussgeräte

- Intravaskuläre Lithotripsie (IVL)-Systeme

- Koronarstents

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Herzkatheterlabore

- Nach Material

- Kobalt-Chrom-Legierung

- Platin-Chrom-Legierung

- Nitinol

- Polymer/Bioresorbierbar

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Mordor-Analysten befragten interventionelle Kardiologen, Herzkatheterlabor-Manager, regionale Distributoren, Erstattungsberater und Materialwissenschaftler in Nordamerika, Europa, Asien-Pazifik und dem Golfraum. Diese Gespräche validierten die Erosionsraten des durchschnittlichen Verkaufspreises (ASP) von Stents, aufkommende IVL-Adoptionskurven, die ASC-Durchdringung und die PCI-Erholungszahlen nach COVID und schlossen Lücken, die durch Sekundärdaten offen geblieben waren.

Desk Research

Wir begannen mit strukturierten Auswertungen wichtiger öffentlicher Datensätze wie den Global Health Estimates der Weltgesundheitsorganisation, den Heart Disease & Stroke Statistics der American Heart Association, den Krankenhausentlassungsdateien von Eurostat und den OECD Health Expenditure-Daten, die Krankheitslast, PCI-Verfahrensvolumina und die Dichte von Herzkatheterlabors in mehr als 60 Ländern quantifizieren. Branchenverbände, darunter die Cardiovascular Research Foundation, die Medical Device Manufacturers Association und die China Association for Medical Devices Industry, lieferten Versandtrends und regulatorische Zeitpläne. Unternehmens-10-Ks, FDA 510(k)/PMA-Datenbanken und ausgewählte kostenpflichtige Plattformen (D&B Hoovers für Umsatzaufteilungen, Dow Jones Factiva für Deal-Flow) ergänzten Wettbewerbs- und Preisinformationen. Diese Liste ist illustrativ; viele weitere offene und kostenpflichtige Quellen flossen in unsere Desk Research ein.

Marktgröße & Prognose

Wir verankern den Marktwert 2025 durch eine Top-down-Rekonstruktion. Nationale PCI-Zahlen werden mit Gerätenutzungsfaktoren und gemischten durchschnittlichen Verkaufspreisen multipliziert und anschließend mit Import-Export-Datenblattwerten und Stichproben von Lieferantenumsätzen abgeglichen, um eine kalibrierte Ausgangsbasis zu erstellen. Ausgewählte Bottom-up-Prüfungen, einschließlich Lieferanten-Rollups und Kanalumfragen, testen die Gesamtwerte und markieren Anomalien. Zu den wichtigsten Modelltreibern gehören (i) Prävalenztrends der koronaren Herzkrankheit (KHK), (ii) der Mix aus elektiven und notfallmäßigen PCIs, (iii) ASP-Trajektorien für Drug-Eluting-Stents, (iv) der Ausbau von Herzkatheterlabors in Krankenhäusern und (v) Veränderungen in der Erstattungspolitik. Prognosen bis 2030 verwenden multivariate Regression in Kombination mit Szenarioanalysen, die eine Sensitivität gegenüber Stentpreisdeckeln und Gesetzgebung zur tagesklinischen Entlassung ermöglichen. Lücken in den Bottom-up-Details werden durch regionale Proxy-Verhältnisse überbrückt, die mit unserem Expertengremium abgestimmt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung, bestehend aus algorithmischen Varianzprüfungen, Peer-Review durch leitende Analysten und der Freigabe durch den Forschungsleiter. Wir nehmen erneut Kontakt zu Quellen auf, wenn Abweichungen voreingestellte Schwellenwerte überschreiten. Der Datensatz wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wichtige regulatorische Ereignisse oder M&A-Ereignisse ausgelöst werden, sodass Kunden stets die neueste geprüfte Einschätzung erhalten.

Vergleich der Marktgrößenschätzungen von Mordor Intelligence für interventionelle Kardiologiegeräte mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekörbe, Preisannahmen und Aktualisierungsrhythmen wählen.

Indem Mordor die Volumina an verifizierte PCI-Zahlen knüpft und die ASPs anhand regionaler Ausschreibungsdaten anpasst, minimiert Mordor diese Abweichungen hinsichtlich Umfang und Währung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 18,57 Mrd. (2025) | Mordor Intelligence | - |

| USD 11,28 Mrd. (2025) | Global Consultancy A | Enger Geltungsbereich, schließt Bildgebungs-/FFR-Katheter und vaskuläre Verschlusssysteme aus |

| USD 27,80 Mrd. (2024) | Industry Association B | Verwendet Listenpreise, überhöht den Wert und wendet einen Einjahrswachstums-Proxy für Prognosen an |

Der Vergleich zeigt, dass eine zu enge Abgrenzung des Geltungsbereichs Chancen unterschätzen kann, während nicht validierte ASP-Multiplikatoren diese überschätzen können. Durch die Kombination von verfahrensgebundenen Volumina mit transaktionsbasierten Preisen liefert Mordor Intelligence eine ausgewogene, transparente Ausgangsbasis, die Führungskräfte auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für interventionelle Kardiologiegeräte?

Der Markt wurde im Jahr 2026 auf 19,87 Milliarden USD bewertet und wird voraussichtlich bis 2031 27,9 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Intravaskuläre Lithotripsiesysteme werden voraussichtlich bis 2031 mit einer CAGR von 10,75 % wachsen, dem höchsten Wert unter allen Produktkategorien.

Warum gewinnen ambulante chirurgische Zentren Marktanteile?

Das ASC-Wachstum wird durch Medicare-Erstattungen für PCI, Entlassungsprotokolle am selben Tag und potenzielle jährliche Kosteneinsparungen von 200–500 Millionen USD angetrieben, sobald die Durchdringung 50 % erreicht.

Wie wirken sich regulatorische Änderungen in Europa auf die Geräteverfügbarkeit aus?

Die Medizinprodukteverordnung erfordert mehr klinische Nachweise und Marktüberwachung nach dem Inverkehrbringen, was die Zulassungsfristen verlängert und die Compliance-Kosten für Hersteller erhöht.

Welche Materialien werden voraussichtlich künftige Stentplattformen dominieren?

Polymer- und vollständig bioresorbierbare Gerüste wachsen mit einer CAGR von 11,85 %, angetrieben durch günstige klinische Ergebnisse und Nachhaltigkeitsvorschriften wie Kaliforniens DEHP-Verbot.

Wie bedeutend ist der Personalengpass in der interventionellen Kardiologie?

Allein in den Vereinigten Staaten wird bis 2037 ein Mangel von 8.650 Kardiologen prognostiziert, wobei ländliche Regionen die akutesten Lücken in der Herzkatheterlabor-Versorgung aufweisen.

Seite zuletzt aktualisiert am: