Marktgröße und Marktanteil für vaskuläre Führungsdrähte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

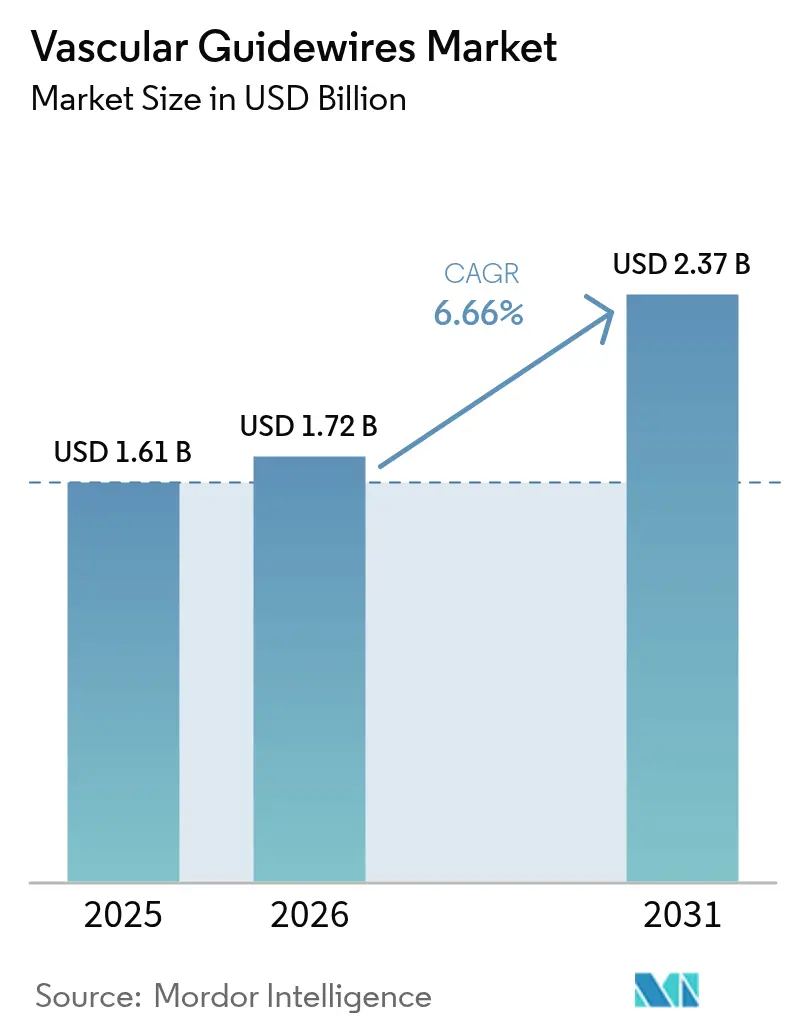

| Marktgröße (2026) | 1.72 Milliarden US-Dollar |

| Marktgröße (2031) | 2.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für vaskuläre Führungsdrähte von Mordor Intelligence

Die Marktgröße für vaskuläre Führungsdrähte wird voraussichtlich von USD 1,61 Milliarden im Jahr 2025 auf USD 1,72 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,66 % über den Zeitraum 2026–2031 USD 2,37 Milliarden erreichen. Die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen, die globale Hinwendung zu minimalinvasiven Eingriffen sowie kontinuierliche Verbesserungen bei Steuerbarkeit und Drehmomentrückmeldung stützen die Nachfrage. Gerätehersteller profitieren zudem von der Erweiterung der Kapazitäten in Herzkatheterlaboren, einer breiteren Kostenerstattung für ambulante Gefäßeingriffe sowie der Kommerzialisierung robotergestützter endovaskulärer Einheiten. Die Lokalisierung der Lieferkette für medizinisches Nitinol und Investitionen in PFAS-freie Beschichtungen verdeutlichen, wie Hersteller die Produktion risikoärmer gestalten und gleichzeitig auf langfristige Nachhaltigkeit abzielen. Regional gesehen bleibt Nordamerika der führende Umsatzbeitrag, während Asien-Pazifik aufgrund der Entwicklung der Gesundheitsinfrastruktur und höherer Eingriffszahlen das stärkste Wachstum verzeichnet.

Wesentliche Erkenntnisse des Berichts

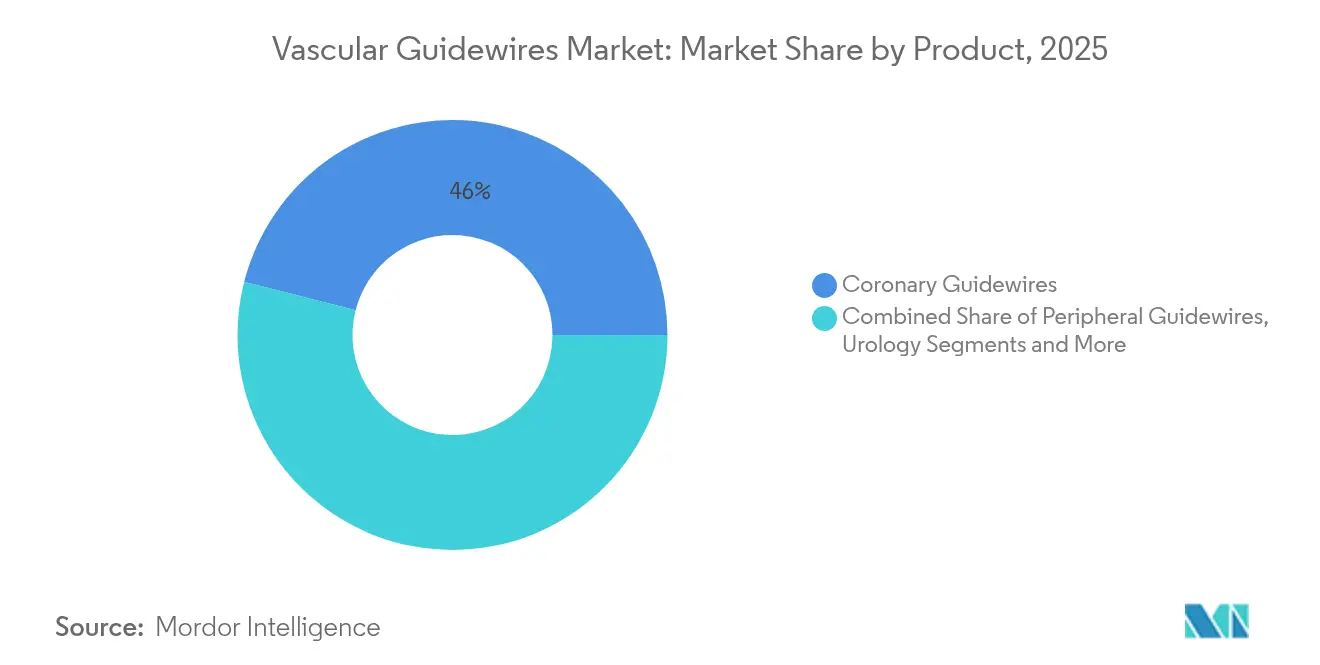

- Nach Produktkategorie hielten koronare Führungsdrähte im Jahr 2025 einen Marktanteil von 46,02 % am Markt für vaskuläre Führungsdrähte, während neurovaskuläre Führungsdrähte bis 2031 voraussichtlich mit einem CAGR von 8,14 % wachsen werden.

- Nach Beschichtung entfielen 2025 62,48 % der Marktgröße für vaskuläre Führungsdrähte auf beschichtete Führungsdrähte; unbeschichtete Führungsdrähte wachsen bis 2031 mit einem CAGR von 7,69 %.

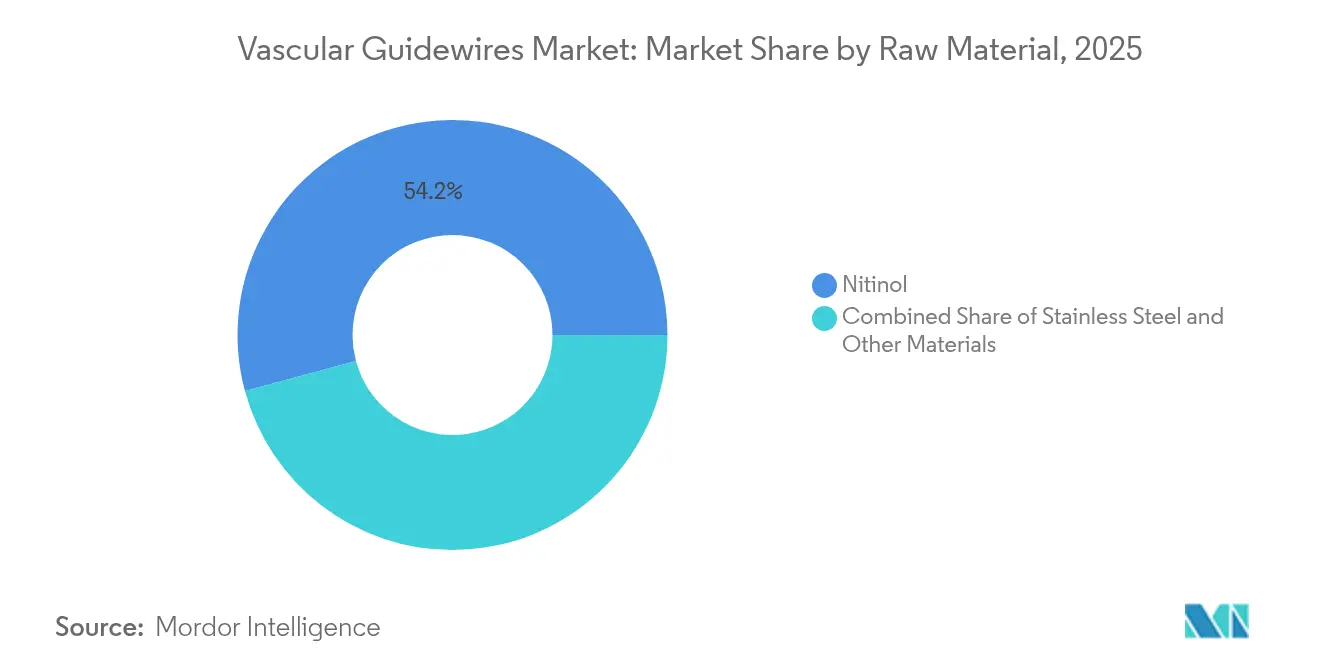

- Nach Rohmaterial führte Nitinol mit einem Anteil von 54,20 % an der Marktgröße für vaskuläre Führungsdrähte im Jahr 2025, während Edelstahl im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 7,46 % wachsen wird.

- Nach Endnutzer entfielen 2025 69,52 % des Marktanteils für vaskuläre Führungsdrähte auf Krankenhäuser, wobei ambulante Operationszentren bis 2031 den höchsten CAGR von 8,17 % verzeichnen werden.

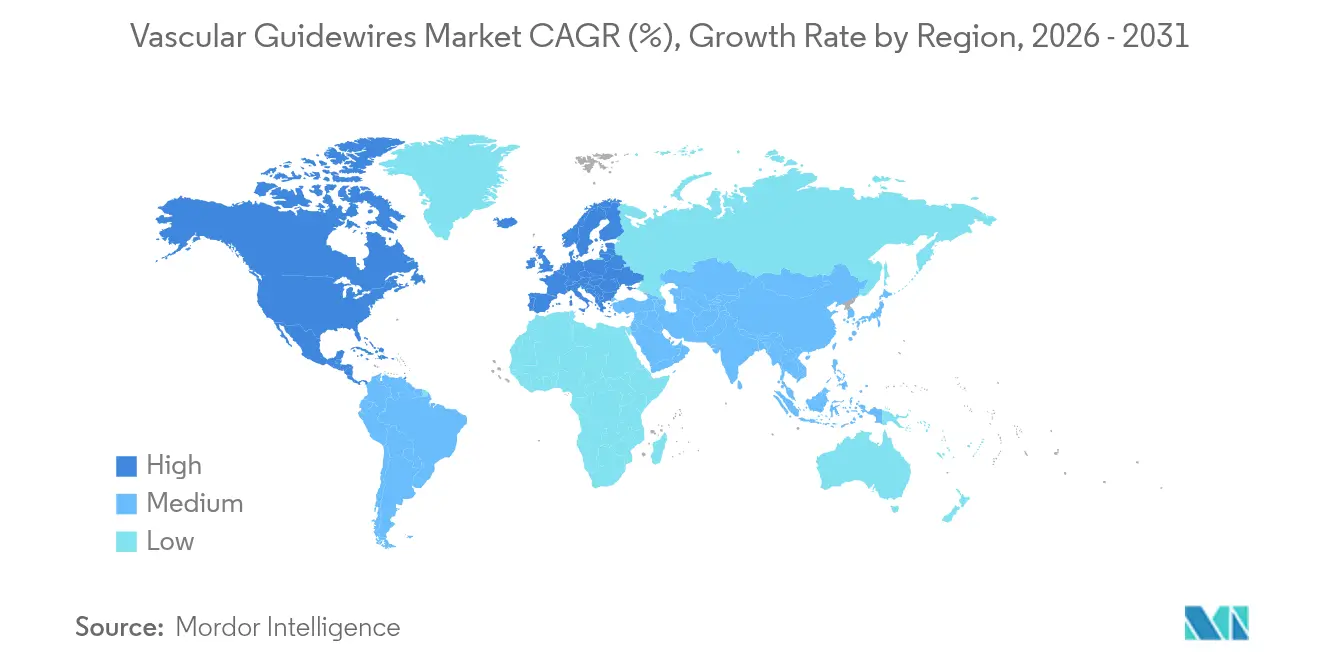

- Nach Geografie trug Nordamerika 2025 44,88 % des Umsatzes bei, während Asien-Pazifik bis 2031 mit einem CAGR von 8,47 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für vaskuläre Führungsdrähte

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen | +1.8% | Global, insbesondere Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für minimalinvasive Eingriffe | +1.5% | Global, angeführt von Nordamerika & Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Durchbrüche bei steuerbaren und drehmomentverstärkten Drähten | +1.2% | Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung mit wachsender interventioneller Fallzahl | +1.0% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Krankenhausadoption robotergestützter endovaskulärer Einheiten | +0.8% | Nordamerika & Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lokalisierung der Lieferkette für medizinisches Nitinol | +0.5% | Nordamerika & Europa mit Ausstrahlungseffekten auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen

Die globale Prävalenz von Bluthochdruck wird voraussichtlich von 51,2 % im Jahr 2020 auf 61,0 % bis 2050 steigen, während Diabetes von 16,3 % auf 26,8 % zunimmt. Diese epidemiologischen Verschiebungen erhöhen die Eingriffszahlen bei koronaren, peripheren und neurovaskulären Interventionen und positionieren Führungsdrähte als unverzichtbare Zugangsinstrumente. Allein die mit Schlaganfällen verbundenen Kosten werden bis 2050 voraussichtlich um 535 % auf USD 423 Milliarden steigen, was den langfristigen Bedarf an neurovaskulären Geräten unterstreicht. Krankenhaussysteme erweitern die Kapazitäten in Herzkatheterlaboren und beschaffen drehmomentsensitive Drähte, die komplexe Anatomien bei älteren Patienten adressieren. Präventive Eingriffe gewinnen ebenfalls an Bedeutung und vergrößern den insgesamt adressierbaren Markt für vaskuläre Führungsdrähte [1]Amerikanische Herzvereinigung, „Statistiken zu Herz-Kreislauf-Gesundheit und -Erkrankungen – Aktualisierung 2025”, heart.org.

Wachsende Präferenz für minimalinvasive Eingriffe

Ambulante Operationszentren werden bis 2028 voraussichtlich mehr als die Hälfte der ambulanten Operationen in den USA übernehmen, was einer Chance von USD 33 Milliarden bei einem CAGR von 6,9 % entspricht. Derzeit finden nur 1,8 % der perkutanen Koronarinterventionen in ambulanten Operationszentren statt, was Wachstumspotenzial lässt[2]Gesellschaft für kardiovaskuläre Angiografie und Interventionen, „Perkutane Koronarintervention im ambulanten Umfeld”, scai.org. Kosteneinsparungen, schnellere Genesung und vergleichbare Sicherheitsnachweise veranlassen Kostenträger und Leistungserbringer, ambulante endovaskuläre Versorgung zu bevorzugen, wodurch die Nachfrage nach vielseitigen Führungsdrähten steigt, die in verschiedenen Eingriffsumgebungen zuverlässig funktionieren.

Technologische Durchbrüche bei steuerbaren und drehmomentverstärkten Drähten

Steuerbare Geräte wie der SideEye-Katheter haben die Kanülierungszeit des Zielgefäßes auf 199 Sekunden gegenüber 703 Sekunden bei herkömmlichen Optionen reduziert. Innovationen, die Nitinolkerne mit Schäften mit variablem Querschnitt kombinieren, liefern hohes Drehmoment ohne Einbußen bei der Flexibilität. Hybriddesigns, exemplarisch durch Terumos Runthrough-Draht, fordern etablierte Anbieter heraus, indem sie den Bedarf an Begleitdrähten bei komplexen Läsionen reduzieren.

Alternde Bevölkerung mit wachsender interventioneller Fallzahl

Patienten ab 80 Jahren weisen die höchsten Rehospitalisierungsraten bei Herzinsuffizienz innerhalb von 36 Monaten nach einer Koronarangiografie auf. Eine gebrechlichkeitsorientierte Verfahrensplanung verlagert die Geräteauswahl hin zu Drähten mit sensibler taktiler Rückmeldung und verbesserter Schubfähigkeit. Spezielle Schulungsprogramme und Verbesserungen bei Führungsdrähten zielen darauf ab, die anatomischen Herausforderungen durch verkalkte und gewundene Gefäße zu mindern, die bei älteren Patientengruppen häufig auftreten.

Krankenhausadoption robotergestützter endovaskulärer Einheiten

Das CorPath GRX-System erzielte eine Abschlussrate von 94 % ohne ungeplante manuelle Konversion bei der Embolisation zerebraler Aneurysmen und unterstreicht damit die Präzisionsvorteile der robotergestützten Navigation. Krankenhäuser, die Robotik einsetzen, streben eine geringere Strahlenbelastung und eine verbesserte Workflow-Effizienz an, was eine Nachfrage nach Führungsdrähten schafft, die für robotergestützte Schnittstellen optimiert sind.

Analyse der Hemmnisswirkung*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Produktrückrufen und Warnschreiben der FDA | -1.2% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Preisverfall infolge von Kommoditisierung in reifen Märkten | -0.8% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Globale Engpässe bei Nitinol-Rohstoffen | -0.6% | Global, akut in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| PFAS-bezogene Regulierung hydrophiler Beschichtungen | -0.4% | Nordamerika & Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Produktrückrufen und Warnschreiben der FDA

Klasse-I-Rückrufe in den Jahren 2024–2025, einschließlich Ereignissen der Beschichtungsablösung, haben führende Hersteller und Hunderttausende von Geräten betroffen. Das verschärfte regulatorische Umfeld veranlasst Anbieter zur Diversifizierung ihrer Lieferanten, während Hersteller ihre Qualitätskontrollen stärken, um das Marktvertrauen zu erhalten.

Preisverfall infolge von Kommoditisierung in reifen Märkten

Einkaufsgemeinschaften nutzen ihre gebündelte Kaufkraft, um niedrigere Preise auszuhandeln, was die Margen in Standard-Führungsdrahtkategorien unter Druck setzt. Neue Marktteilnehmer aus dem Asien-Pazifik-Raum bieten kostengünstige Substitute an und verstärken den Preiswettbewerb in Nordamerika und Europa.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Wachsende klinische Breite treibt Differenzierung voran

Koronare Führungsdrähte hielten 2025 aufgrund hoher globaler Eingriffszahlen bei perkutanen Koronarinterventionen einen Anteil von 46,02 % am Markt für vaskuläre Führungsdrähte. Neurovaskuläre Führungsdrähte sind zwar umsatzmäßig kleiner, werden jedoch mit einem CAGR von 8,14 % prognostiziert, was das wachsende Bewusstsein für Schlaganfälle und Verbesserungen bei distalen Zugangsgeräten widerspiegelt. Fortschrittliche Hybriddrähte beeinflussen die klinischen Präferenzen, indem sie weiche Spitzen mit proximaler Steifigkeit kombinieren und die Abhängigkeit von mehrfachen Drahtwechseln reduzieren. Die Integration künstlicher Intelligenz wird erforscht und deutet auf zukünftige intelligente Führungsdrähte hin, die zur Echtzeit-Gefäßkartierung fähig sind.

Das periphere Segment verzeichnet ein stabiles Wachstum, das durch die zunehmende Inzidenz peripherer Arterienerkrankungen angetrieben wird. Urologische Führungsdrähte profitieren von der breiteren Verlagerung hin zu minimalinvasivem Steinmanagement, bleiben jedoch im Vergleich zu kardiovaskulären Anwendungen eine Nische.

Nach Beschichtung: Hydrophile Leistung trifft auf regulatorischen Gegenwind

Beschichtete Führungsdrähte repräsentierten 2025 62,48 % der Marktgröße für vaskuläre Führungsdrähte, da hydrophile Schichten die Gleitfähigkeit in gewundener Anatomie verbessern. Die regulatorische Überprüfung im Zusammenhang mit PFAS beschleunigt die Forschung und Entwicklung alternativer Chemikalien und veranlasst Hersteller, neue Patente für fluorfreie oder biologisch abbaubare Beschichtungen anzumelden. Unbeschichtete Führungsdrähte wachsen mit einem CAGR von 7,69 %, da Anwender in bestimmten koronaren und peripheren Fällen direktes taktiles Feedback schätzen und preissensible Märkte den Nutzen von Premium-Beschichtungen neu bewerten.

Nach Rohmaterial: Superelastizität von Nitinol unter Versorgungsengpässen

Nitinol hatte einen Anteil von 54,20 %, da seine Formgedächtniseigenschaften die Navigation in komplexen Gefäßen unterstützen. Jüngste Engpässe bei Rohstoffen und Preiserhöhungen beeinflussen Beschaffungsstrategien, einschließlich lokalisierter Schmelzanlagen in der Nähe wichtiger Gerätezentren. Edelstahl bleibt aufgrund seines Kostenprofils und zuverlässigen Drehmoments attraktiv und verzeichnet einen CAGR von 7,46 %. Polymer-Metall-Hybride und PEEK-Kerne gewinnen in der Pädiatrie und neurovaskulären Spezialgebieten an Aufmerksamkeit, wo extrem niedrige Profile entscheidend sind.

Nach Endnutzer: Ambulante Verlagerung verändert die Beschaffung

Krankenhäuser absorbierten 2025 69,52 % der Nachfrage aufgrund ihrer Fähigkeit, komplexe Notfälle zu bewältigen. Dennoch erlebt der Markt für vaskuläre Führungsdrähte eine rasche Expansion ambulanter Operationszentren mit einem CAGR von 8,17 %, angetrieben durch günstige Kostenerstattung und nachgewiesene Sicherheitsäquivalenz bei perkutanen Koronarinterventionen. Spezialkliniken und dedizierte Herzkatheterlabore füllen eine wachsende Nische für hochvolumige Routineeingriffe und betonen Standardisierung und Kostenkontrolle.

Geografische Analyse

Nordamerika behielt 2025 einen Umsatzanteil von 44,88 %. Robuste Kostenerstattung, frühe Einführung robotergestützter Plattformen und breite klinische Schulungsnetzwerke stützen die Nachfrage. Allerdings verlängert eine strengere Marktüberwachung nach der Zulassung durch die FDA die Genehmigungszyklen und erhöht die Compliance-Kosten. Verträge zur wertorientierten Versorgung erfordern zunehmend Ergebnisnachweise und setzen Lieferanten unter Druck, die Geräteleistung mit den Gesamtversorgungskosten zu verknüpfen.

Für Asien-Pazifik wird bis 2031 ein CAGR von 8,47 % prognostiziert. Der chinesische Gerätemarkt, der bis 2029 USD 55,67 Milliarden erreichen soll, profitiert von Maßnahmen wie „Made in China 2025”, die die heimische Produktion fördern. Indonesien erreichte 2024 USD 2,3 Milliarden und nutzt weiterhin TKDN-Regeln, die lokale Inhalte vorschreiben. Indiens neue Verhaltenskodizes für die Vermarktung verbessern die Transparenz, erfordern jedoch kurzfristige Anpassungen für multinationale Lieferanten. Steigende Eingriffszahlen, eine wachsende Versicherungsabdeckung und staatliche Investitionen in die kardiovaskuläre Versorgung positionieren die Region als wichtigsten Treiber für inkrementelle Umsätze im Markt für vaskuläre Führungsdrähte.

Europa verzeichnet eine stabile Nachfrage inmitten strenger regulatorischer Rahmenbedingungen. Im Jahr 2024 aktualisierte harmonisierte Standards schaffen klarere Wege für die CE-Kennzeichnung, wenn auch mit höheren Dokumentationsanforderungen. Die alternde Bevölkerung des Kontinents hält die Eingriffszahlen hoch, während Kosten-Nutzen-Bewertungen die Einführung von Führungsdrähten fördern, die Leistung und wirtschaftlichen Wert ausbalancieren. Die durch den Brexit verursachte Divergenz erschwert weiterhin die Lieferlogistik zwischen dem Vereinigten Königreich und der EU, wird jedoch schrittweise durch gegenseitige Anerkennungsabkommen gemildert.

Naher Osten & Afrika und Südamerika zeigen aufstrebendes Potenzial. Länder des Golfkooperationsrats investieren in kardiovaskuläre Exzellenzzentren, während Brasilien und Argentinien trotz Kostenerstattungshürden ihre Herzkatheterlabor-Netzwerke ausbauen. Der Marktzugang hängt stark von Vertriebspartnerschaften und der Einhaltung sich entwickelnder lokaler Vorschriften ab.

Wettbewerbslandschaft

Der Markt für vaskuläre Führungsdrähte weist eine moderate Konsolidierung auf. Boston Scientifics Übernahme von Silk Road Medical für USD 1,26 Milliarden im Jahr 2024 stärkte sein Karotis-Portfolio. Teleflex stärkte seine Präsenz durch die Übernahme der Gefäßinterventionseinheit von BIOTRONIK für EUR 760 Millionen und erhielt Zugang zu einem adressierbaren Markt von USD 10 Milliarden.

Neben Akquisitionen intensivieren führende Unternehmen ihre Forschung und Entwicklung an steuerbaren und roboterkompatiblen Drähten. Patentanmeldungen heben Schäfte mit variablem Querschnitt und schaltbare Steifigkeitszonen hervor, die Einzel-Draht-Eingriffe über verschiedene Läsionsmorphologien hinweg ermöglichen.

Aufkommende Disruptoren nutzen additive Fertigung, um die Mikrostrukturgeometrie für eine verbesserte Drehmomentrückmeldung anzupassen. Start-ups, die sich auf pädiatrische und neurovaskuläre Nischen spezialisieren, erhalten FDA-Zulassungen, wie beim Minima-Stent-System für Neugeborene mit einem Gewicht von mindestens 1,5 kg zu sehen. Etablierte Marken verteidigen ihren Marktanteil durch die Skalierung integrierter Lösungen – die Bündelung von Führungsdrähten, Kathetern und robotergestützten Plattformen zu End-to-End-Verfahrensökosystemen. Qualitätsnachweise und Versorgungsresilienz werden zunehmend entscheidend, da Anbieter ihre Lieferanten nach jüngsten Rückrufen genauer prüfen.

Marktführer in der Branche für vaskuläre Führungsdrähte

Boston Scientific Corporation

Stryker Corporation

Terumo Medical Corporation

Abbott Laboratories

B. Braun Melsungen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Philips erhielt die FDA-Zulassung für den verbesserten LumiGuide-Führungsdraht und behandelte seinen 1.000. Patienten mit der 3D-Geräteführungstechnologie.

- März 2024: Baylis Medical Technologies erhielt die 510(k)-Zulassung und brachte den PowerWire Pro RF-Führungsdraht in den Vereinigten Staaten auf den Markt.

- April 2023: Guangdong Hicicare Science und Zylox-Tonbridge Medical Technology gingen eine strategische Partnerschaft ein, um Produkte für vaskuläre Führungsdrähte in China gemeinsam zu vermarkten.

Berichtsumfang des globalen Marktes für vaskuläre Führungsdrähte

Gemäß dem Berichtsumfang sind vaskuläre Führungsdrähte dünne Röhren aus medizinischem Qualitätsmaterial, die in den Körper, insbesondere in die Venen, eingeführt werden, um Operationen durchzuführen oder chronische Erkrankungen zu behandeln. Im Wesentlichen ermöglichen diese Röhren oder Medizinprodukte die Verabreichung von Gasen, den Zugang zu chirurgischen Instrumenten und die Drainage sowie die Durchführung verschiedener Aufgaben je nach Zustand des Patienten. Der Markt für vaskuläre Führungsdrähte ist segmentiert nach Produkt (periphere Führungsdrähte, koronare Führungsdrähte, urologische Führungsdrähte und neurovaskuläre Führungsdrähte), Beschichtung (beschichtet und unbeschichtet), Rohmaterial (Nitinol, Edelstahl und andere Rohmaterialien), Endnutzer (Krankenhäuser, ambulante Operationszentren und weitere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Periphere Führungsdrähte |

| Koronare Führungsdrähte |

| Urologische Führungsdrähte |

| Neurovaskuläre Führungsdrähte |

| Beschichtet |

| Unbeschichtet |

| Nitinol |

| Edelstahl |

| Andere Materialien (PEEK, Polymer-Hybride) |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialkliniken und Herzkatheterlabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Periphere Führungsdrähte | |

| Koronare Führungsdrähte | ||

| Urologische Führungsdrähte | ||

| Neurovaskuläre Führungsdrähte | ||

| Nach Beschichtung | Beschichtet | |

| Unbeschichtet | ||

| Nach Rohmaterial | Nitinol | |

| Edelstahl | ||

| Andere Materialien (PEEK, Polymer-Hybride) | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialkliniken und Herzkatheterlabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für vaskuläre Führungsdrähte?

Die Marktgröße für vaskuläre Führungsdrähte beträgt 2026 USD 1,72 Milliarden und wird bis 2031 mit einem CAGR von 6,66 % voraussichtlich USD 2,37 Milliarden erreichen.

Wer sind die wichtigsten Akteure im Markt für vaskuläre Führungsdrähte?

Boston Scientific Corporation, Stryker Corporation, Terumo Medical Corporation, Abbott Laboratories und B. Braun Melsungen AG sind die wichtigsten Unternehmen, die im Markt für vaskuläre Führungsdrähte tätig sind.

Welches Segment wächst am schnellsten im Markt für vaskuläre Führungsdrähte?

Neurovaskuläre Führungsdrähte verzeichnen das höchste Wachstum und expandieren bis 2031 mit einem CAGR von 8,14 % aufgrund zunehmender Schlaganfallinterventionen und technologischer Fortschritte.

Welche Region hat den größten Anteil am Markt für vaskuläre Führungsdrähte?

Nordamerika hält mit 44,88 % den größten regionalen Anteil dank fortschrittlicher Infrastruktur und breiter Kostenerstattung für Gefäßeingriffe.

Seite zuletzt aktualisiert am: