Marktgröße und Marktanteil für Kardiologie Elektroden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 123.87 Millionen US-Dollar |

| Marktgröße (2031) | 160.19 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kardiologie Elektroden durch Mordor Intelligence

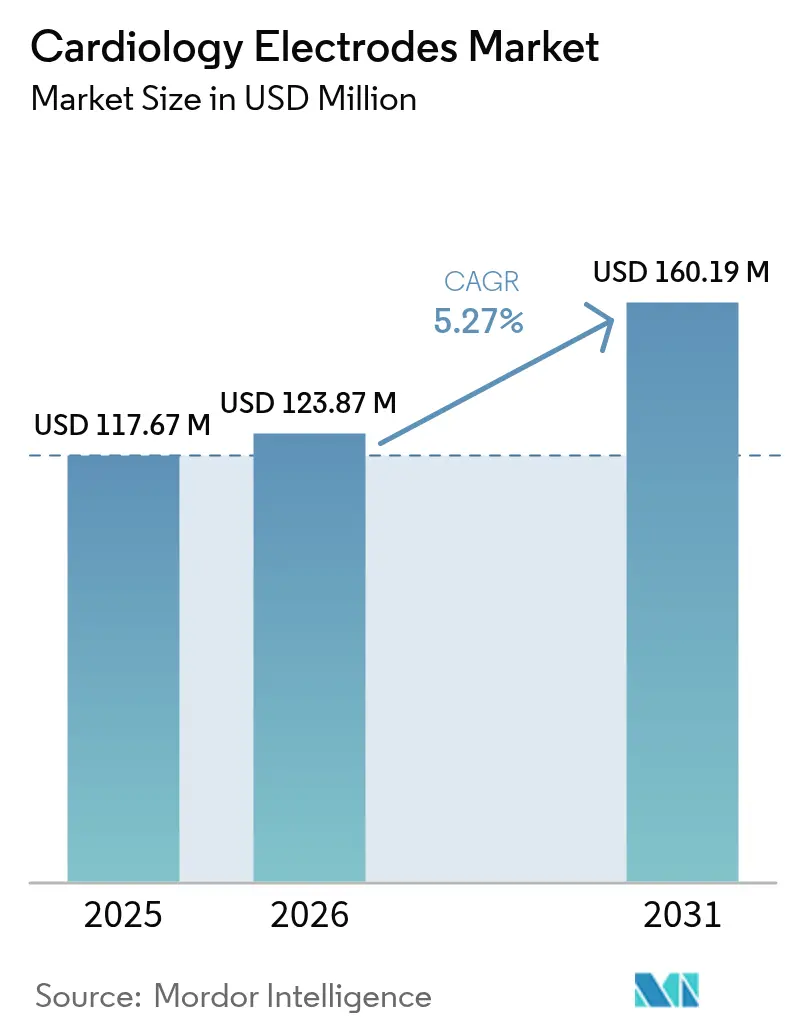

Die Marktgröße für Kardiologie Elektroden im Jahr 2026 wird auf 123,87 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 117,67 Millionen USD, mit Prognosen für 2031, die 160,19 Millionen USD zeigen, und einem Wachstum mit einer CAGR von 5,27 % über 2026–2031.

Die robuste Nachfrage ergibt sich aus der Konvergenz von Telemedizin-Adoption, KI-gestützter Diagnostik und den Kostensenkungsmandaten der Krankenhäuser. Hersteller, die sich auf Einweg-Elektroden konzentrieren, profitieren von verschärften Infektionskontrollprotokollen, während Lieferanten von Trockenpolymer-Designs durch steigende Anforderungen an den Patientenkomfort an Dynamik gewinnen. Erstattungserweiterungen für die häusliche Herzüberwachung vergrößern die adressierbaren Patientenpools, und gedruckte Elektronik senkt weiterhin die Produktionskosten und ermöglicht eine breitere geografische Reichweite. Die Wettbewerbsintensität bleibt moderat, da etablierte Marken auf regulatorisches Fachwissen und materialwissenschaftliches Know-how setzen, um ihre Positionen zu verteidigen, während Preisdruck von kostengünstigen asiatischen Herstellern die etablierten Anbieter zur Produktdifferenzierung drängt.

Wichtigste Erkenntnisse des Berichts

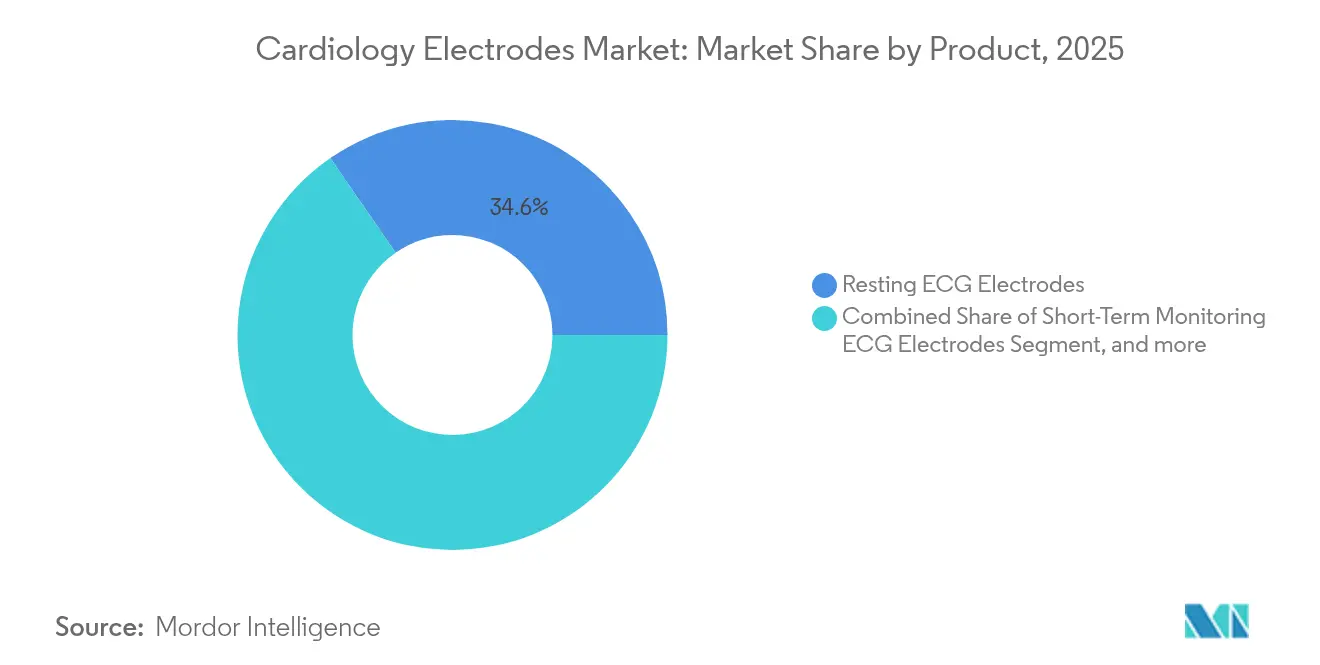

- Nach Produkt führten Ruhe-EKG-Elektroden mit einem Marktanteil von 34,62 % am Markt für Kardiologie Elektroden im Jahr 2025, während Langzeit-Monitoring-EKG-Elektroden bis 2031 voraussichtlich eine CAGR von 11,02 % verzeichnen werden.

- Nach Verwendbarkeit entfielen 60,72 % der Marktgröße für Kardiologie Elektroden im Jahr 2025 auf Einweg-Medizinelektroden, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 12,35 % wachsen werden.

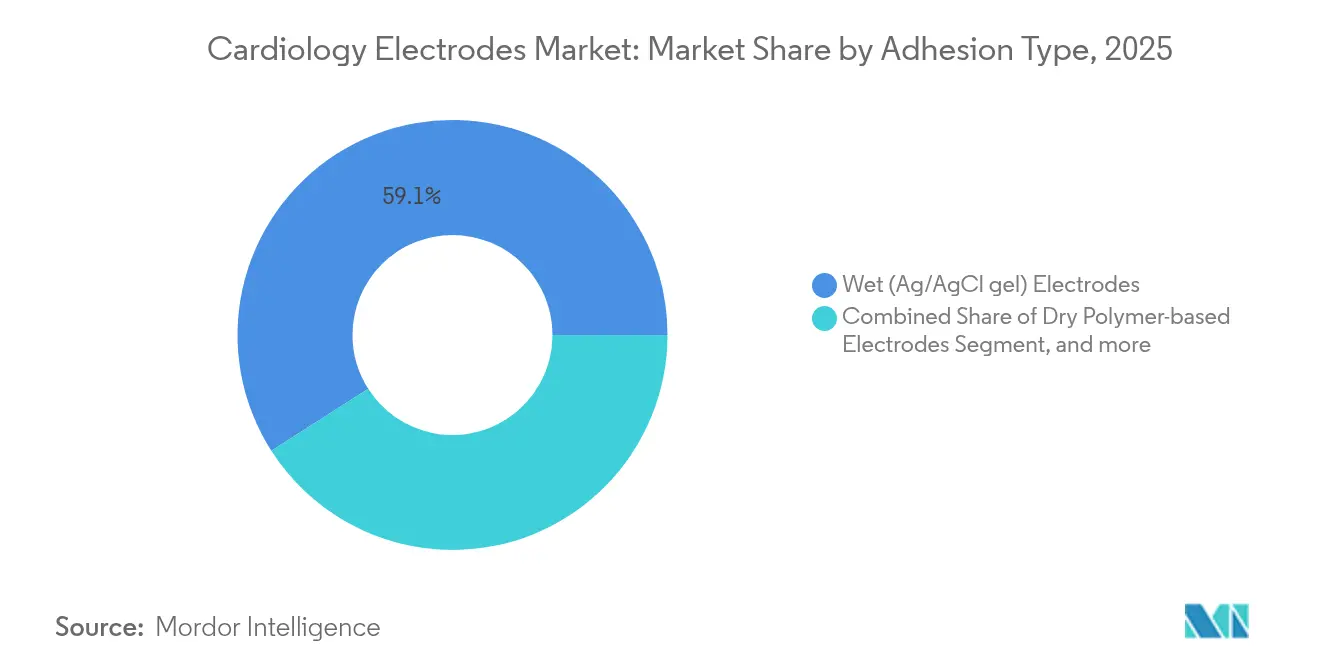

- Nach Haftungstyp hielten herkömmliche nasse Ag/AgCl-Gel-Elektroden im Jahr 2025 einen Umsatzanteil von 59,05 %; trockene polymerbasierte Elektroden werden voraussichtlich die höchste CAGR von 12,95 % zwischen 2026 und 2031 aufweisen.

- Nach Endbenutzer entfielen 40,74 % des Marktanteils der Kardiologie Elektroden-Marktgröße im Jahr 2025 auf Krankenhäuser und Herzzentren, während ambulante Operationszentren bis 2031 voraussichtlich eine CAGR von 14,21 % verzeichnen werden.

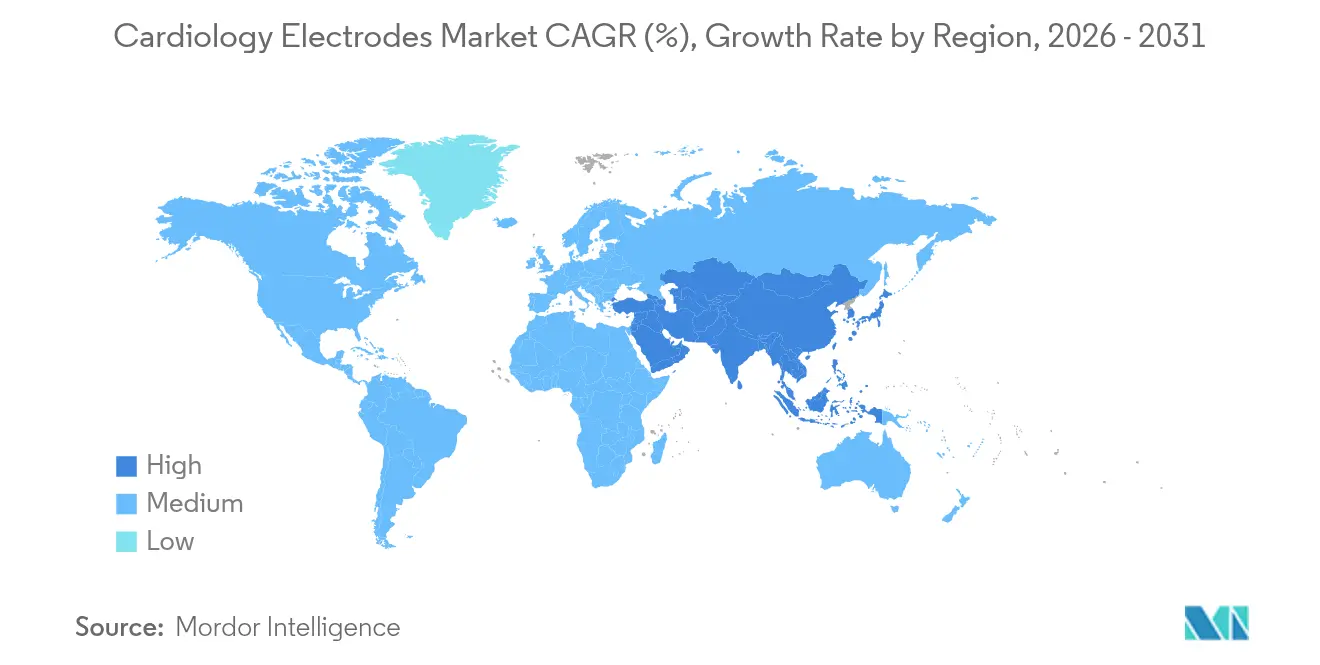

- Nach Geografie dominierte Nordamerika mit 39,02 % des globalen Umsatzes im Jahr 2025; Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 11,67 % über denselben Zeithorizont sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kardiologie Elektroden

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Belastung durch Herz-Kreislauf-Erkrankungen | +1.8% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Einweg-Elektroden | +1.2% | Global, stark in APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Häusliche Herzüberwachung über Telemedizin | +0.9% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Kostensenkungen durch gedruckte und flexible Elektronik | +0.7% | APAC als Kern, globaler Übertragungseffekt | Mittelfristig (2–4 Jahre) |

| Miniaturisierte Trockenkontakt-Mikro-Arrays | +0.5% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI- und Machine-Learning-gestützte Herzdiagnostik | +0.3% | Nordamerika und EU, frühe urbane APAC-Adoption | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Belastung durch Herz-Kreislauf-Erkrankungen

Die Prävalenz von Herz-Kreislauf-Erkrankungen hält die Elektrodennachfrage widerstandsfähig. Die Amerikanische Herzvereinigung (American Heart Association) prognostiziert, dass die Hypertonierate bis 2050 auf 61,0 % und die Diabetesrate auf 26,8 % steigen wird – Trends, die den Bedarf an Langzeit-Überwachungslösungen erhöhen.[1]Amerikanische Herzvereinigung (American Heart Association), „Statistik zu Herzerkrankungen und Schlaganfall, Aktualisierung 2024”, heart.org Produktivitätsverluste im Zusammenhang mit Herz-Kreislauf-Erkrankungen werden ebenfalls voraussichtlich zunehmen, was Investitionen in Früherkennungstechnologien fördert, die auf leistungsstarke EKG-Schnittstellen angewiesen sind. Asien sieht sich einem stärkeren Anstieg gegenüber, da Lebensstiländerungen mit der demografischen Alterung interagieren, was globale Lieferanten zur Lokalisierung der Produktion veranlasst. Da die Herzüberwachung eher unverzichtbar als diskretionär ist, bleiben Gerätebestellungen auch in wirtschaftlichen Abschwungphasen stabil. Klinische Leitlinien, die die präventive Kardiologie betonen, verstärken kontinuierliche Überwachungsprotokolle und festigen Elektroden als routinemäßige Verbrauchsmaterialien.

Wachsende Nachfrage nach Einweg-Elektroden

Krankenhäuser haben Einweg-Elektroden nach der COVID-19-Pandemie institutionalisiert, nachdem diese Lücken in der Infektionskontrolle aufgezeigt hatte. Im British Journal of Nursing veröffentlichte Studien dokumentierten bedeutsame Reduktionen von Wundinfektionen, wenn Einweg-EKG-Ableitungen verwendet wurden.[2]British Journal of Nursing, „Einweg-EKG-Ableitungen reduzieren Wundinfektionen,” bjn.com Neben der Infektionsprävention senken Einwegartikel den Sterilisationsaufwand und die Haftungskosten und erweisen sich häufig als wirtschaftlich im Hinblick auf die Gesamtbetriebskosten. Lieferanten, die Produkte in mehreren Märkten zertifizieren können, genießen Skalierungsvorteile, während neuere biologisch abbaubare Substrate wie Nanozellstoff-EKG-Pflaster Anbieter in die Lage versetzen, Nachhaltigkeitsvorgaben zu erfüllen. Der Wechsel von wiederverwendbaren zu Einwegformaten ist in Nordamerika am ausgeprägtesten und gewinnt rasch in großen asiatischen Gesundheitssystemen an Bedeutung, da die Kapazität für eine Hochvolumenproduktion wächst.

Boom der häuslichen Herzüberwachung über Telemedizin

Die Fernüberwachung per EKG stieg während der pandemiebedingten Einschränkungen stark an. Eine Studie im Journal of Arrhythmia verzeichnete Patientenzufriedenheitsraten von 87 % und reduzierte die durchschnittliche Klinikzeit von 168,2 Minuten auf 13 Minuten.[3]Journal of Arrhythmia, „Patientenzufriedenheit mit der Fernüberwachung während der Pandemie,” j-arrhythmia.com Diese Adoption lenkt die Leistungsanforderungen an Elektroden in eine neue Richtung: Pflaster müssen mehrere Tage lang wirksam bleiben, einfach zur Selbstanwendung sein und auf unordentliche Gele verzichten. Trockenpolymer- und Textildesigns erfüllen diese Anforderungen und verbessern die Adhärenz und den Benutzerkomfort. Die erweiterte Erstattung durch Medicare und private Versicherer beseitigt finanzielle Hürden, und Versicherer sind zunehmend die zentralen Kaufentscheidungsträger. Parallel dazu integrieren digitale Gesundheitsplattformen KI-Analysen, die Arrhythmien mit Sensitivitäten über 95 % erkennen, was das klinische Vertrauen in häusliche Datenströme stärkt.

Kostensenkungen durch gedruckte und flexible Elektronik

Siebdruckverfahren und Rolle-zu-Rolle-Verarbeitung haben Material- und Arbeitskosten gesenkt und dabei die Signalintegrität beibehalten. Forscher demonstrierten vollständig gedruckte nasse EKG-Elektroden mit einer Leistung, die mit herkömmlichen Ag/AgCl-Elektroden vergleichbar ist, unter Verwendung von deutlich weniger Silber. Flexografische Linien unterstützen außerdem Massenproduktionsvolumina, die für Schwellenmärkte unerlässlich sind. APAC-Anbieter, die bereits durch Arbeitskosten begünstigt sind, nutzen die Fortschritte in der gedruckten Elektronik, um westliche Preise zu unterbieten, ohne die Qualität zu beeinträchtigen. Die Integration von leitfähigen Polymeren und Nanofüllstoffen verfeinert darüber hinaus die Impedanzeigenschaften, sodass Hersteller wertorientierte Merkmale wie geringere Bewegungsartefakte anbieten können. Da die Kostenhürden sinken, erschließt der Markt für Kardiologie Elektroden neue Kunden in Krankenhäusern der Unterversorgungsebene und ländlichen Kliniken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hautreizungen und allergische Kontaktdermatitis | -0.8% | Global, schwerwiegend bei empfindlichen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Preisdruck durch kostengünstige asiatische OEMs | -0.6% | Global, am intensivsten in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Umweltentsorgungsvorschriften für Ag/AgCl | -0.4% | Europa und Nordamerika, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Signalqualitätsdrift bei Langzeit-Wearables | -0.3% | Global, kritisch in ambulanten und häuslichen Pflegeumgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hautreizungen und allergische Kontaktdermatitis

Fallstudien in der Fachzeitschrift Contact Dermatitis heben Patienten hervor, die auf Acrylsäureverunreinigungen und Methacrylate in Elektroden-Hydrogelen reagieren. Solche Reaktionen hemmen die Langzeitüberwachung, insbesondere bei älteren Erwachsenen und Neugeborenen. Hersteller reagieren darauf, indem sie hypoallergene Hydrogele formulieren, Textilsubstrate einsetzen oder auf trockene Mikronadel-Arrays umstellen. Alternative Designs können jedoch die Kosten erhöhen oder die Anwendung erschweren, was einen raschen Austausch von Legacy-Produkten einschränkt. Regulierungsbehörden prüfen nun die Kennzeichnung potenzieller Allergene genauer, was den Dokumentationsaufwand erhöht.

Preisdruck durch kostengünstige asiatische OEMs

Großserienfertigungsbetriebe in China, Malaysia und Vietnam nutzen Skaleneffekte und die Nähe zu Lieferketten für gedruckte Elektronik, um Elektroden zu erheblichen Rabatten anzubieten. Krankenhausbeschaffungsteams, die mit Budgetbeschränkungen konfrontiert sind, priorisieren häufig den Preis gegenüber der Markentreue, was den Margendruck auf etablierte Anbieter erhöht. Lieferanten verteidigen ihren Marktanteil durch fortschrittliche Materialwissenschaft, schnellere Zulassungen und integrierte Überwachungsökosysteme, die Käufer an höherwertige Dienstleistungen binden. Langfristig ist eine Konsolidierung wahrscheinlich, da kleinere inländische Akteure Schwierigkeiten haben werden, Qualitäts- und Compliance-Anforderungen zu erfüllen und gleichzeitig niedrige Preise zu erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Langzeit-Monitoring treibt Innovation voran

Langzeit-Monitoring-EKG-Elektroden starteten 2026 mit einer kleineren Basis, werden jedoch voraussichtlich eine CAGR von 11,02 % erreichen, was deutlich über dem Gesamtmarkt für Kardiologie Elektroden liegt. Diese Entwicklung spiegelt die Unterstützung der Kostenträger für Programme zur kontinuierlichen Überwachung wider, die darauf abzielen, asymptomatische Arrhythmien frühzeitig zu erkennen. Premiumumsätze entfallen auf Anbieter, die atmungsaktive Substrate und Designs mit geringen Bewegungsartefakten anbieten. Ruhe-EKG-Elektroden repräsentieren nach wie vor 34,62 % des Marktanteils für Kardiologie Elektroden, aufgrund ihrer Allgegenwart in Notaufnahmen und Routineuntersuchungen. Das Wachstum in diesem reifen Segment ist jedoch bescheiden, da die Geräteaustauschzyklen in entwickelten Ländern langsam sind.

Die kommerzielle Einführung von Multi-Sensor-Holter-Geräten veranschaulicht den Produktübergang. Aktuelle Studien in der Fachzeitschrift Sensors zeigen, dass fortschrittliche Holter-Geräte mit Bluetooth Low Energy hochauflösende EKG- und Beschleunigungsmesserdaten gleichzeitig streamten und so den diagnostischen Ertrag steigerten. Bewegungsrobuste Elektroden ermöglichen es diesen Geräten, auch bei alltäglichen Aktivitäten präzise zu bleiben, was höhere Erstattungen erschließt. Neonatal- und pädiatrische Elektroden bilden eine Nische, die ultraschonende Klebstoffe und miniaturisierte Steckverbinder erfordert. Aufkommende biologisch abbaubare Varianten, die derzeit in Pilotversuchen sind, versprechen eine umweltneutrale Entsorgung – ein Merkmal, das europäische Kliniken mit Nachhaltigkeitspriorität anspricht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verwendbarkeit: Einwegartikel dominieren den Wachstumspfad

Einweg-Elektroden entfielen 2025 auf 60,72 % der Marktgröße für Kardiologie Elektroden und werden die wiederverwendbaren Formate bis 2031 übertreffen. Infektionspräventionsprotokolle treiben die Beschaffung voran, insbesondere in Operationssälen und Stationen mit hohem Patientendurchsatz. Kostenanalysen, die Reinigungsaufwand, Autoklaven-Energie und das Risiko einer Kreuzkontamination berücksichtigen, sprechen häufig für Einwegoptionen, auch wenn die Stückpreise höher sind. DuPonts Liveo Soft Skin Conductive Tape ist ein Beispiel für Innovation, da es die Impedanz sieben Tage lang stabil hält, ohne dass das Hydrogel verrutscht. Diese Ausdauer erweitert den Einsatz von Einwegartikeln in der ambulanten Überwachung, die einst von wiederverwendbaren Pads dominiert wurde.

Wiederverwendbare Elektroden haben in Langzeitpflegeeinrichtungen und häuslichen Umgebungen gewisse Kostenvorteile, wo dieselbe Person das Gerät monatelang trägt. Pflegepersonal schätzt das geringere Abfallaufkommen und die Möglichkeit, Kabel anstelle von kompletten Systemen auszutauschen. Dennoch bündeln Erstattungsrichtlinien die Elektrodenkosten zunehmend in episodenbezogene Vergütungen, was Leistungserbringer dazu veranlasst, Sterilisationsaufgaben durch Einwegartikel auf Lieferanten zu verlagern.

Nach Haftungstyp: Trockene Technologien fordern die traditionelle Dominanz heraus

Nasse Ag/AgCl-Gel-Pads lieferten 2025 59,05 % des globalen Umsatzes, weil Kliniker dem jahrzehntelangen Nachweis der Signalqualität vertrauen. Patientenrückmeldungen nennen jedoch häufig Unbehagen, Hautmazeration und Rückstandsbeseitigung. Trockene Polymer-Elektroden verzeichnen eine CAGR von 12,95 %, indem sie diese Beschwerden lindern. Vergleichstests, die auf ScienceDirect veröffentlicht wurden, zeigten, dass gestickte Textilpflaster nahezu identische QRS-Amplituden erzielten und gleichzeitig die Komfortbewertungen steigerten [ScienceDirect.com]. In Kombination mit flexibler Elektronik tolerieren trockene Plattformen Schweiß und Bewegung und sind ideal für die Sportkardiologie.

Hydrogelfreie Mikronadel-Elektroden treten mit einer beispiellosen niedrigen Kontaktimpedanz auf den Plan, die ohne Hautvorbereitung erzielt wird. Die aktuellen Produktionskosten begrenzen die Volumenakzeptanz, aber Rolle-zu-Rolle-Mikrogusslinien versprechen Skalierbarkeit. Kapazitive Kopplungsdesigns wiederum spielen mit der Aussicht, EKG durch Kleidung hindurch zu messen – eine Zukunft, die die Elektrodensemantik vollständig neu definieren könnte. Vorerst wägen Beschaffungsteams den Kompromiss zwischen bewährter Gelzuverlässigkeit und dem aufkommenden Komfortgewinn durch Trockenelektroden ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzer: Ambulante Zentren führen das Wachstum an

Krankenhäuser und Herzzentren machten 2025 40,74 % des globalen Umsatzes aus, da sie der erste Anlaufpunkt für fortgeschrittene Herzversorgung bleiben. Ihre Einkaufsmacht sichert Großverträge und bestimmt Spezifikationsstandards in einer Region. Ambulante Operationszentren werden jedoch mit einer CAGR von 14,21 % wachsen, da Eingriffe aus Kostengründen in ambulante Settings verlagert werden. Diese Zentren bevorzugen leichte Elektrodensätze, die sich nahtlos mit tragbaren Monitoren kombinieren lassen und einen schnellen Patientendurchlauf ermöglichen.

Häusliche Pflegeanbieter und Anbieter von Remote-Patientenüberwachung repräsentieren die nächste Grenze. Die Erstattung durch Versicherer für RPM-Codes sowie die Patientenpräferenz, Krankenhausbesuche zu vermeiden, verlagert das Volumen in den Verbraucherkanal. Hersteller reagieren mit Verpackungen, die auf die Selbstanwendung zugeschnitten sind und QR-Code-Videoanweisungen sowie Recycling-Umschläge umfassen. Diagnostiklabore halten einen bescheidenen, aber stabilen Anteil und kaufen spezialisierte Elektroden für Belastungstest-Laufbänder und bildgebungsgesteuerte EKG-Gating-Verfahren.

Geografische Analyse

Nordamerika besaß 2025 39,02 % des globalen Umsatzes, dank Versicherungsschutz, der die Fernüberwachung finanziert, einem strengen FDA-Rahmen, der die Gerätewirksamkeit sicherstellt, und einer frühen Verbraucherakzeptanz von smartwatch-verknüpftem EKG. Integrierte Versorgungsnetzwerke bündeln Elektroden häufig in wertbasierte Versorgungsverträge und binden Lieferanten in mehrjährige Versorgungsverträge ein. Kooperationen wie die Partnerschaft von Medtronic und Philips zeigen, wie Plattformintegration Wettbewerbsvorteile stärkt.

Europa verzeichnet eine stetige Expansion, getragen von alternden Bevölkerungen und strengen Medizinprodukteverordnungen, die Unternehmen mit bewährten Qualitätssystemen belohnen. Deutschland verzeichnet einen hohen Pro-Kopf-Ausgaben für die Herzversorgung, während Frankreich und Italien zunehmend auf umweltverträgliche Einwegartikel setzen. Krankenhäuser des Vereinigten Königreichs unter dem NHS bevorzugen Einweg-Elektroden, um die Infektionskontroll-Compliance zu vereinfachen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,67 %. Die Modernisierung chinesischer Krankenhäuser und Erstattungen für Telemedizin-Pilotprojekte stimulieren Nachfragevolumina, die anderswo unerreicht sind. Japan, bereits versiert in der Fernüberwachung, nimmt hochwertige Trockenkontaktlösungen an, die durch Patientenkomfortpräferenzen getrieben werden. Indiens aufstrebende Mittelschicht treibt ein zweistelliges Wachstum in städtischen Privatkrankenhäusern an, obwohl die Kostensensibilität in öffentlichen Einrichtungen nach wie vor von großer Bedeutung ist. Regionale Produktionscluster in Guangdong und Penang versorgen sowohl inländische als auch Exportmärkte und verkürzen Lieferzeiten.

Naher Osten und Afrika sowie Südamerika sind aufstrebende, aber sich beschleunigende Märkte. Die Golfkooperationsratsstaaten leiten Öleinnahmen in Herzzentren um, die mit Elektroden westlicher Marken ausgestattet sind, während brasilianische Gerätebehörden Zulassungen vereinfachen, um Importkosten zu senken. Anbieter, die in diese Märkte eintreten, arbeiten häufig mit lokalen Distributoren zusammen, um diverse Beschaffungsrichtlinien zu navigieren.

Wettbewerbslandschaft

Der Markt für Kardiologie Elektroden ist mäßig fragmentiert. Globale Marktführer wie 3M Company, Cardinal Health, Koninklijke Philips, Ambu A/S und Nihon Kohden besitzen bedeutende, aber nicht dominante Anteile, wobei jeder in unterschiedlichen Teilsegmenten hervorsticht. Diese etablierten Anbieter investieren stark in Forschung & Entwicklung, um sich durch Hydrogelchemie, Genauigkeit gedruckter Elektronik und integrierte Datenplattformen zu differenzieren. Regulatorisches Fachwissen stellt eine wesentliche Einstiegshürde dar; langwierige 510(k)-Pipelines schrecken kleinere Herausforderer ab.

Der Preiswettbewerb verschärft sich bei Standard-Ruhe-EKG-Pads, bei denen asiatische OEMs westliche Marken unterbieten. Als Reaktion darauf streben etablierte Anbieter nach vertikaler Integration, indem sie die Silbertinte-Versorgung oder Klebeformulierungen kontrollieren, um Kosten zu senken, ohne die Qualität zu beeinträchtigen. Mehrere Akteure konzentrieren sich auf Nachhaltigkeit und entwickeln biologisch abbaubare Substrate, um europäischen Abfallrichtlinien zu entsprechen.

Strategische Zusammenarbeit prägt die wachstumsstarke KI-Überwachungsnische. Gerätehersteller schließen Exklusivverträge mit Software-Analytics-Startups ab, um Elektroden mit Cloud-Interpretationsservices zu bündeln. Fusionen und Übernahmen treten ebenfalls auf, da Unternehmen Skaleneffekte angesichts des Kostendrucks anstreben. Unterdessen bedrohen neue Marktteilnehmer, die kapazitive und kamerabasierte Herzfrequenzsensoren erforschen, die langfristige Elektrodennachfrage, stehen aber vor Hürden bei der klinischen Validierung.

Branchenführer im Markt für Kardiologie Elektroden

Advin Health Care

CONMED

3M

Cardinal Health

Koninklijke Philips

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Medtronic gab eine strategische Partnerschaft mit Philips bekannt, um den Zugang zur Patientenüberwachungstechnologie zu erweitern, indem Medtronics Technologien der nächsten Generation, einschließlich Nellcor-Pulsoxymetrie und Microstream-Kapnografie, in die Überwachungslösungen von Philips integriert werden, um eine umfassende Herzversorgung zu verbessern.

- Juni 2025: Anumana und InfoBionic.Ai kündigten eine Zusammenarbeit an, um die KI-gestützte Fernüberwachungstechnologie für die Herztelemetrie voranzutreiben, indem Anumanas FDA-zertifizierte EKG-KI-Algorithmen mit der MoMe ARC-Plattform von InfoBionic.Ai für die Früherkennung von Herzerkrankungen, einschließlich einer niedrigen Ejektionsfraktion, kombiniert werden.

- April 2025: HeartBeam und AccurKardia integrierten fortschrittliche EKG-Analysefähigkeiten in ihre Herzüberwachungsplattform und verbesserten so die Diagnosegenauigkeit sowie rechtzeitigere klinische Interventionen durch verbesserte EKG-Datenverarbeitungsalgorithmen.

- April 2024: BIOTRONIK stellte auf dem EHRA-Kongress 2024 den implantierbaren Herzmonitor BIOMONITOR IV vor, der künstliche Intelligenz integriert und die SmartECG-Technologie verwendet, welche falsch-positive Erkennungen um 86 % reduziert und gleichzeitig 98 % der klinisch relevanten Episoden beibehält.

Globaler Berichtsumfang des Marktes für Kardiologie Elektroden

Gemäß dem Umfang des Berichts sind Herzelektroden kleine Kunststoffpflaster, die auf die Haut geklebt werden und an bestimmten Stellen auf der Brust, den Armen und den Beinen platziert werden. Die Elektroden sind über Ableitungsdrähte mit einem EKG-Gerät verbunden. Die elektrische Aktivität des Herzens wird dann gemessen, interpretiert und ausgedruckt. Der Markt für Kardiologie Elektroden ist segmentiert nach Produkt (Ruhe-EKG-Elektroden, Kurzzeit-Monitoring-EKG-Elektroden, Langzeit-Monitoring-EKG-Elektroden und weitere Produkte), nach Verwendbarkeit (Einweg-Medizinelektroden, Wiederverwendbare Medizinelektroden), nach Haftungstyp (Nasse Elektroden, Trockene Elektroden und weitere Haftungstypen) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Ruhe-EKG-Elektroden |

| Kurzzeit-Monitoring-EKG-Elektroden |

| Langzeit-Monitoring-EKG-Elektroden |

| Belastungstest-/Sport- und Holter-Elektroden |

| Neonatal- und pädiatrische EKG-Elektroden |

| Weitere Produkte |

| Einweg-Medizinelektroden |

| Wiederverwendbare Medizinelektroden |

| Nasse (Ag/AgCl-Gel-)Elektroden |

| Trockene polymerbasierte Elektroden |

| Hydrogelfreie Mikronadel-Elektroden |

| Weitere Haftungstypen |

| Krankenhäuser & Herzzentren |

| Ambulante Operationszentren |

| Häusliche Pflegeumgebungen |

| Diagnostiklabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Ruhe-EKG-Elektroden | |

| Kurzzeit-Monitoring-EKG-Elektroden | ||

| Langzeit-Monitoring-EKG-Elektroden | ||

| Belastungstest-/Sport- und Holter-Elektroden | ||

| Neonatal- und pädiatrische EKG-Elektroden | ||

| Weitere Produkte | ||

| Nach Verwendbarkeit | Einweg-Medizinelektroden | |

| Wiederverwendbare Medizinelektroden | ||

| Nach Haftungstyp | Nasse (Ag/AgCl-Gel-)Elektroden | |

| Trockene polymerbasierte Elektroden | ||

| Hydrogelfreie Mikronadel-Elektroden | ||

| Weitere Haftungstypen | ||

| Nach Endbenutzer | Krankenhäuser & Herzzentren | |

| Ambulante Operationszentren | ||

| Häusliche Pflegeumgebungen | ||

| Diagnostiklabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kardiologie Elektroden im Jahr 2026?

Die Marktgröße für Kardiologie Elektroden erreichte 2026 einen Wert von 123,87 Millionen USD und wird voraussichtlich bis 2031 stetig wachsen.

Welches Produktsegment wächst am schnellsten?

Langzeit-Monitoring-EKG-Elektroden werden voraussichtlich mit einer CAGR von 11,02 % wachsen – dem höchsten Wert unter allen Produktkategorien.

Warum gewinnen Einweg-Elektroden an Marktanteil?

Krankenhäuser bevorzugen Einweg-Elektroden, um das Infektionsrisiko zu reduzieren und Sterilisationskosten zu vermeiden, was Einwegartikel 2025 auf einen Marktanteil von 60,72 % brachte.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich eine CAGR von 11,67 % verzeichnen, angetrieben durch den Ausbau der Gesundheitsinfrastruktur und eine steigende Inzidenz von Herz-Kreislauf-Erkrankungen.

Wie wirkt sich KI auf die Elektrodennachfrage aus?

KI-gestützte Herzdiagnostik erfordert zuverlässige EKG-Eingaben und treibt die Nachfrage nach hochwertigen Elektroden an, die in der Lage sind, auch in häuslichen Umgebungen präzise Signale zu erfassen.

Wer sind die führenden Anbieter?

Zu den wichtigsten Akteuren gehören 3M, Cardinal Health, Koninklijke Philips, Ambu A/S und Nihon Kohden, die jeweils Forschung & Entwicklung und regulatorisches Fachwissen nutzen, um ihre Wettbewerbsfähigkeit zu erhalten.

Seite zuletzt aktualisiert am: