Größe und Marktanteil des chinesischen In-vitro-Diagnostik-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 18.65 Milliarden US-Dollar |

| Marktgröße (2026) | 19.57 Milliarden US-Dollar |

| Marktgröße (2031) | 24.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.95% CAGR |

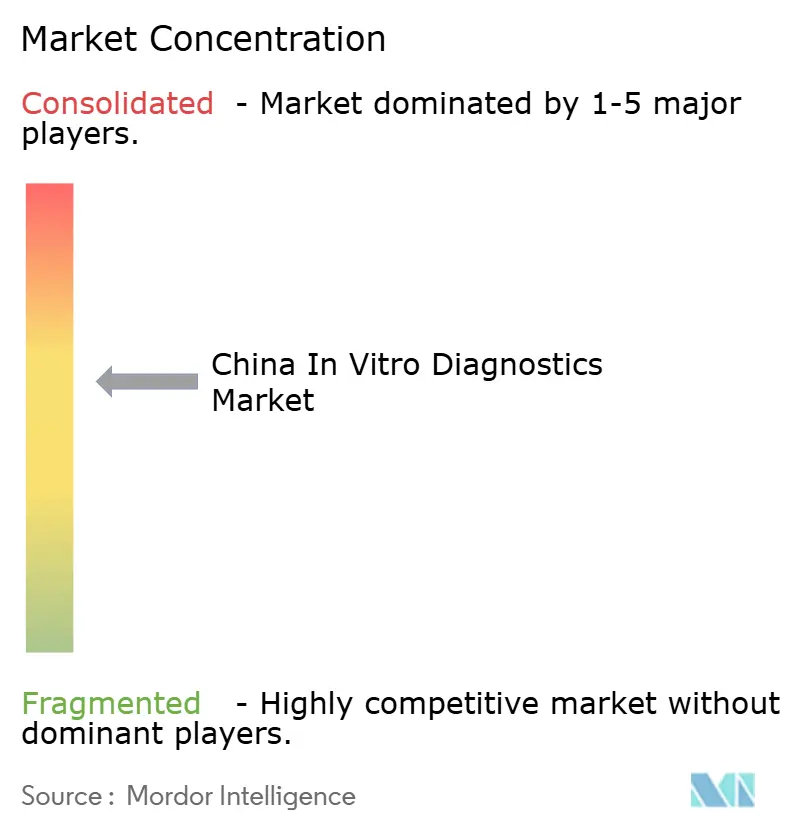

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen In-vitro-Diagnostik-Marktes durch Mordor Intelligence

Die Größe des chinesischen In-vitro-Diagnostik-Marktes wird auf 18,65 Milliarden USD im Jahr 2025 und 19,57 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 24,92 Milliarden USD erreichen, mit einer CAGR von 4,95 % von 2026 bis 2031.

Mit 297 Millionen Bürgern im Alter von 60 Jahren und älter sowie 118 bis 148 Millionen Erwachsenen, die an Diabetes leiden, bleibt die klinische Nachfrage robust. Aggressive volumenbasierte Beschaffungsreformen haben jedoch die Reagenzienpreise bei Provinzausschreibungen um bis zu 90 % gesenkt. Der Konsolidierungsdruck zwingt sowohl multinationale als auch inländische Anbieter dazu, die Produktion zu lokalisieren, Qualitätssysteme zu automatisieren und von Standardtests auf softwaregestützte, hochkomplexe Tests umzusteigen, die mit den Anreizen der diagnosebezogenen Gruppenabrechnung übereinstimmen. Gleichzeitig schreiben die aktualisierten GMP-Standards der Nationalen Medizinproduktebehörde, die ab dem 1. November 2026 gelten, strengere Anforderungen an die Rückverfolgbarkeit und die Marktüberwachung nach dem Inverkehrbringen vor. Obwohl diese Vorschriften die Compliance-Kosten erhöhen, heben sie auch die Wettbewerbsstandards an. Zusammen dämpfen diese Faktoren das Umsatzwachstum, während sie den strukturellen Wandel der Branche hin zu integrierten Reagenzien-Instrument-Software-Geschäftsmodellen beschleunigen.

Wichtigste Erkenntnisse des Berichts

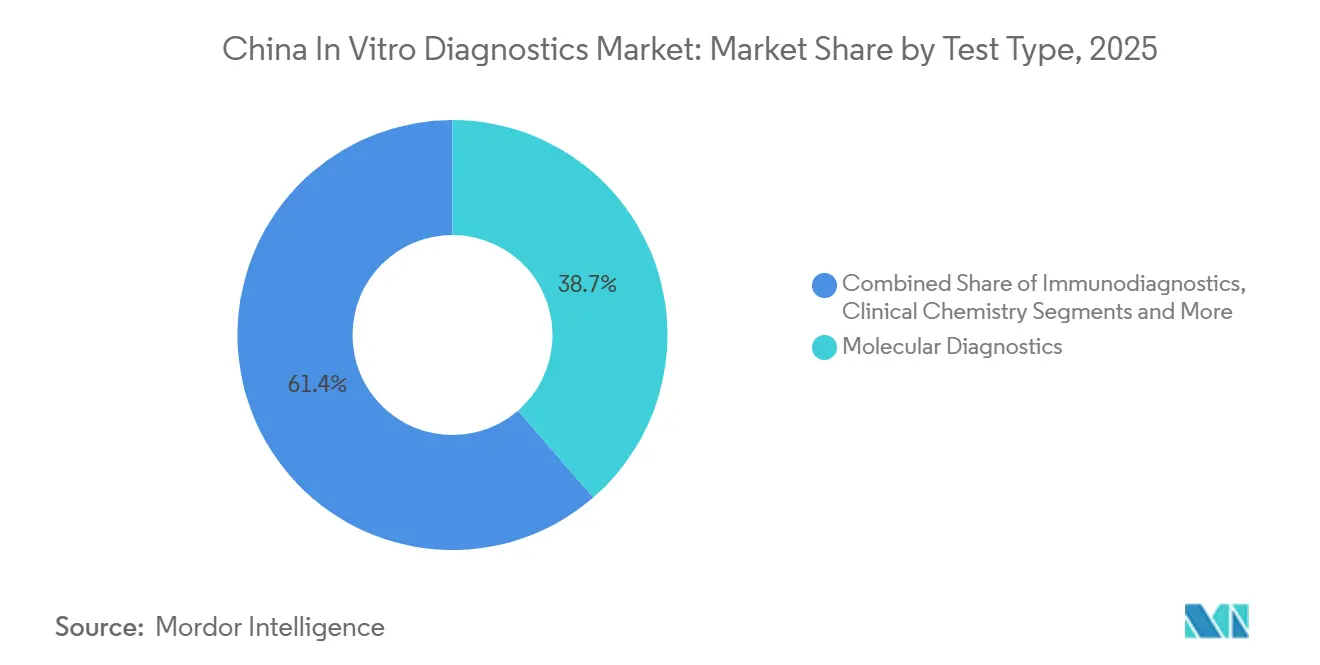

- Nach Testtyp führte die Molekulardiagnostik mit einem Anteil von 38,65 % an der Größe des chinesischen In-vitro-Diagnostik-Marktes im Jahr 2025, während die Immunodiagnostik bis 2031 mit einer CAGR von 6,87 % voranschreitet.

- Nach Produkt entfielen Reagenzien und Kits im Jahr 2025 auf 61,43 % des Umsatzes im chinesischen In-vitro-Diagnostik-Markt; Software und Dienstleistungen werden voraussichtlich mit einer CAGR von 6,67 % bis 2031 am schnellsten wachsen.

- Nach Verwendbarkeit entfielen Einweggeräte im Jahr 2025 auf 68,65 % des Marktanteils des chinesischen In-vitro-Diagnostik-Marktes, während wiederverwendbare Geräte bis 2031 voraussichtlich mit einer CAGR von 7,84 % wachsen werden.

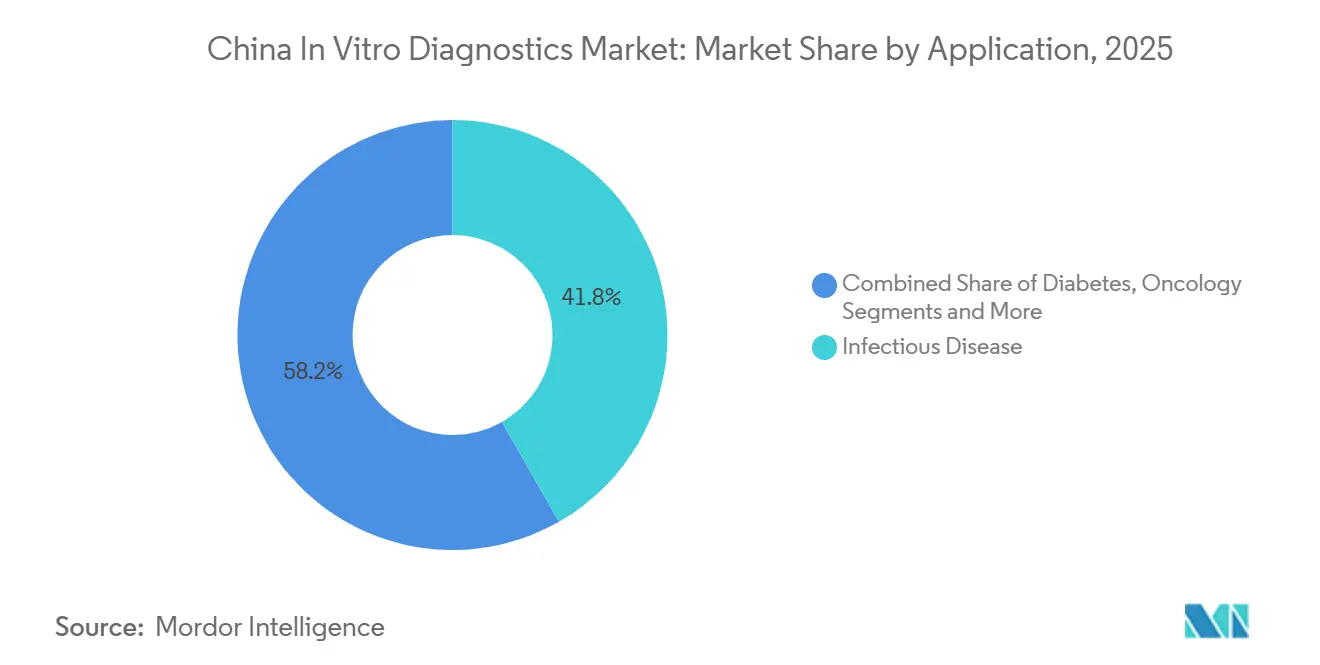

- Nach Anwendung dominierte die Infektionskrankheitstestung mit einem Umsatzanteil von 41,76 % im Jahr 2025, doch die Onkodiagnostik soll bis 2031 mit einer CAGR von 7,43 % wachsen.

- Nach Endnutzer entfielen auf Krankenhauslaboratorien 52,65 % der Ausgaben im Jahr 2025; Heimversorgungs- und Selbsttestnutzer wachsen mit einer CAGR von 5,64 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen In-vitro-Diagnostik-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische und Infektionskrankheiten | +1.2% | National, höhere Intensität in Peking, Shanghai, Guangzhou, Liaoning, Jiangsu, Sichuan | Langfristig (≥ 4 Jahre) |

| Rasch alternde Bevölkerung | +1.0% | Nordöstliche und Küstenprovinzen (Liaoning, Jilin, Heilongjiang, Jiangsu, Zhejiang, Shanghai) | Langfristig (≥ 4 Jahre) |

| Staatliche Gesundheitsreform und Ausweitung der Krankenversicherung | +0.8% | Landesweiter Rollout, am schnellsten in Städten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Molekular- und Point-of-Care-Diagnostik | +1.1% | Frühe Einführung in Krankenhäusern der ersten Kategorie und tertiären Krebszentren | Mittelfristig (2–4 Jahre) |

| Ausbau der lokalen Fertigung und Importsubstitution | +0.7% | Fertigungskorridore in Shenzhen, Wuhan, Suzhou, Chengdu | Mittelfristig (2–4 Jahre) |

| Integration digitaler Gesundheitslösungen und Echtzeit-Datenkonnektivität | +0.6% | Pilotprogramme in Zhejiang, Jiangsu, Guangdong | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische und Infektionskrankheiten

Im Jahr 2024 waren 148 Millionen Erwachsene von Diabetes betroffen, und Herz-Kreislauf-Erkrankungen verursachten 40 % der Todesfälle, was eine anhaltende Nachfrage nach HbA1c-, Lipidpanel- und kardialen Biomarkertests antreibt. Das Nationale Krebszentrum verzeichnete 2024 4,82 Millionen neue Krebsfälle, was die Einführung von Tumormarker-Panels und Begleitdiagnostika der nächsten Generation für Therapien wie EGFR-Inhibitoren vorantreibt. Die obligatorische HIV-, Hepatitis-B- und Syphilis-Untersuchung für Schwangere erweiterte den adressierbaren Immunoassay-Markt. Die schnelle Reaktionsfähigkeit auf Krankheitserreger wurde demonstriert, als Daan Gene im August 2024 die Zulassung für ein Nukleinsäure-Testkit für Affenpocken erhielt. Obwohl die gegenseitige Anerkennung von Testergebnissen doppelte Routinepanels reduziert, steigen die Volumina bei Spezialassays weiterhin an.

Rasch alternde Bevölkerung

Die Altersgruppe der über 60-Jährigen erreichte 2024 297 Millionen und soll bis 2035 auf 400 Millionen anwachsen, was den Einsatz von Koagulations-, Hämatologie- und Nierenfunktionstests steigert. Gemeindliche Altenpflegezentren setzen nun Point-of-Care-Geräte zur Überwachung von Glukose, Lipiden und Harnsäure ein, im Rahmen eines Pilotprojekts aus dem Jahr 2025, das 10.000 Standorte in Jiangsu, Zhejiang und Sichuan umfasst. Mindray brachte 2025 einen kompakten Chemilumineszenz-Analysator für die Primärversorgung auf den Markt, der eine WeChat-basierte Ergebnisübermittlung integriert, um dem Personalmangel in ländlichen Kliniken entgegenzuwirken. Die regulatorische Beschleunigung führte zwischen 2024 und 2025 zur Zulassung von 12 Selbsttestgeräten durch die NMPA, was die politische Unterstützung für die Heimüberwachung unterstreicht.

Rasche Dezentralisierung hin zu Point-of-Care-Umgebungen

Tragbare Systeme wie iPonatic liefern 30-minütige Infektionskrankheits-Panels aus Fingerkuppenproben[2]Jun-Feng Li, „Optimierte POCT-Lösung zur schnellen Erkennung von Infektionskrankheiten”, Nature Scientific Reports, nature.com. Notaufnahmen, die „Point-of-Care-Diagnostik” einsetzen, berichten von deutlich kürzeren therapeutischen Durchlaufzeiten. Ländliche Pilotprojekte, die 2.700 Dorfkliniken abdecken, zeigen skalierbare Wege für den landesweiten Einsatz auf. Konnektivität und Cloud-Dashboards ermöglichen eine Fernüberwachung und schließen die Lücke zwischen städtischen und ländlichen Gebieten.

Technologische Fortschritte in der Molekular- und Point-of-Care-Diagnostik

Die DNBSEQ-T20-Plattform von MGI Tech hat den nationalen Durchsatz der Sequenzierung der nächsten Generation verdoppelt und die Kosten pro Genom bis 2026 auf 100 USD gesenkt. Die NMPA hat zwischen 2024 und 2025 acht Begleitdiagnostika zugelassen, darunter BRCA1/2- und KRAS-Assays, was die offizielle Unterstützung für die Präzisionsonkologie unterstreicht. Wondfos 15-minütige Troponin-I-Kartusche erweiterte die Notaufnahmetestung über Glukosestreifen hinaus. Mindray integrierte das große Sprachmodell von DeepSeek in Hämatologieanalysatoren und reduzierte manuelle Differenzierungen in einem Pilotprojekt um 30 %. Softwarezentrierte Fähigkeiten definieren den Wettbewerbsvorteil neu – weg vom Preis hin zur Workflow-Produktivität.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisverfall durch volumenbasierte Beschaffung | -1.8% | Provinzen mit zentralisierten Ausschreibungen (Anhui, Jiangxi, Hubei, Shandong) | Kurzfristig (≤ 2 Jahre) |

| Strenge und sich weiterentwickelnde regulatorische Anforderungen | -0.9% | National – betrifft alle Hersteller, die eine NMPA-Registrierung und GMP-Konformität anstreben | Mittelfristig (2–4 Jahre) |

| Regionale Unterschiede in der Laborinfrastruktur | -0.6% | Westliche und ländliche Provinzen, in denen die Aufrüstungen im Rahmen von „Gesundes China 2030” noch anlaufen | Langfristig (≥ 4 Jahre) |

| Kosten für Datenschutz und Cybersicherheits-Compliance | -0.4% | National – verstärkte Durchsetzung des Gesetzes zum Schutz personenbezogener Daten in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisverfall durch volumenbasierte Beschaffung

Provinzausschreibungen in den Jahren 2024–2025 senkten die Preise für Immunoassay-Reagenzien von 15–20 CNY auf 3–5 CNY pro Test, was die Bruttomargen um 30 Prozentpunkte verringerte und Roche sowie Siemens dazu veranlasste, unrentable Artikelnummern aufzugeben. Die biochemische Reagenzienrunde in Jiangxi im Jahr 2025 senkte die durchschnittlichen Verkaufspreise um 72 % und zwang kleinere Unternehmen dazu, Nischen-Assay-Linien mit weniger als 1 Million jährlichen Tests einzustellen. Die gegenseitige Anerkennung von Ergebnissen in 31 Provinzen reduzierte die Volumina bei Routinepanels um 15–20 %[2]Jun-Feng Li, „Optimierte POCT-Lösung zur schnellen Erkennung von Infektionskrankheiten”, Nature Scientific Reports, nature.com. Hersteller begegnen dem, indem sie Instrumente zum Selbstkostenpreis bündeln und die Forschung und Entwicklung auf Premium-Assays konzentrieren, die außerhalb des Ausschreibungsumfangs liegen, obwohl Spezialvalidierungszyklen die Umsatzerholung verzögern.

Strenge und sich weiterentwickelnde regulatorische Anforderungen

Die GMP-Revision der NMPA aus dem Jahr 2025, die ab November 2026 gilt, schreibt die Angleichung an ISO 13485 und die Rückverfolgbarkeit von Rohmaterialien vor, was Compliance-Kosten von 20 bis 50 Millionen CNY pro Anlage verursacht[3]Nationale Gesundheitssicherheitsverwaltung, „Statistisches Bulletin zur Gesundheitssicherheit 2023”, NHSA, nhsa.gov.cn. Die Regeln zur eindeutigen Geräteidentifikation erfordern eine Investition von bis zu 5 Millionen CNY in die Barcode-Infrastruktur jedes Herstellers. Die Genehmigungsfristen für Klasse-III-Produkte haben sich auf 18–24 Monate verlängert, was Produkteinführungen verzögert. Datenschutzbußgelder in Höhe von insgesamt 120 Millionen CNY wurden 2024 gegen acht LIS-Anbieter verhängt, was den Bedarf an Cybersicherheitsausgaben erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulardiagnostik führt, Immunoassays beschleunigen sich

Die Molekulardiagnostik machte 2025 38,65 % des Marktes aus, gestützt durch Sequenzierung der nächsten Generation und Infektionskrankheits-Panels. Die Immunodiagnostik ist auf dem Weg zur schnellsten CAGR von 6,87 % bis 2031, da inländische Chemilumineszenz-Systeme Importe bei Provinzausschreibungen verdrängen. Die Größe des chinesischen In-vitro-Diagnostik-Marktes für Molekularplattformen wird voraussichtlich mit der Einführung von Begleitdiagnostika steigen, doch der Ausschluss von 12 Flüssigbiopsie-Assays aus der Erstattung im Jahr 2025 dämpft das kurzfristige Wachstum. Die Volumina in der klinischen Chemie sanken in Jiangsu und Zhejiang um 15–20 % aufgrund von Richtlinien zur gegenseitigen Anerkennung, die doppelte Lipid- und Leberfunktionstests reduzierten. Die Hämatologie profitierte vom ISO-15189-getriebenen Ersatz älterer 3-Teile-Analysatoren, wobei Mindray und Sysmex automatisierte Ausstricherstellungsmodule anboten, die zusammen einen Marktanteil von 60 % erzielten.

Im Jahr 2025 brachte BGI Genomics ein Ganzexom-Panel für 500 CNY auf den Markt und erhielt in acht Provinzen eine Erstattungszulassung, was zeigt, wie sinkende Sequenzierungskosten den Zugang erweitern. YHLOs iFlash 3000, der 45 % günstiger als Abbotts Alinity ist, drang innerhalb seines ersten Jahres in 700 Krankenhäuser der zweiten Kategorie vor. Obwohl die Molekulardiagnostik der größte Umsatzpool bleibt, erfordern anhaltende Preissenkungen Workflow-Innovationen und den Nachweis klinischen Mehrwerts, um die Margen im chinesischen In-vitro-Diagnostik-Markt zu erhalten.

Nach Produkt: Reagenzien dominieren, Software gewinnt an Bedeutung

Reagenzien und Kits erwirtschafteten 2025 61,43 % des Produktumsatzes, doch Software und Dienstleistungen wachsen mit einer CAGR von 6,67 %, da Laboratorien digitalisieren. Instrumente sehen sich verlängerten Ersatzzyklen unter DRG-Budgets gegenüber, aber Anbieter gleichen dies aus, indem sie Analysatoren ohne Marge mit mehrjährigen Reagenzienverträgen bündeln. Mindray's Komplex in Wuhan verkörpert diesen Wandel und sichert sich Verbrauchsmaterialverträge im Wert von bis zu 1 Milliarde CNY pro Krankenhauskette.

Echtzeit-Datenmandate der Nationalen Gesundheitskommission stärken die Nachfrage nach Middleware. Mindray-Alibaba-KI-Module reduzierten falsch positive Troponin-Ergebnisse um 12 % und helfen Krankenhäusern, Wiederaufnahmestrafen zu vermeiden. Das Blockchain-Repository in Zhejiang demonstrierte jährliche Kosteneinsparungen von 800 Millionen CNY und förderte die Einführung des HL7-FHIR-Standards. Da die Bruttomargen bei Reagenzien auf 40 % gesunken sind, machen After-Sales-Service, Cloud-Abonnements und Qualitätskontrollberatung nun 8–12 % des Umsatzes führender Unternehmen aus – ein Anteil, der im chinesischen In-vitro-Diagnostik-Markt voraussichtlich steigen wird.

Nach Verwendbarkeit: Einwegprodukte führen, wiederverwendbare Geräte steigen stark an

Einwegkartuschen, -streifen und mikrofluidische Chips hatten 2025 einen Anteil von 68,65 %, angetrieben durch die Ausweitung der OTC-Zulassungen für Glukose- und Cholesterintests. Wiederverwendbare Geräte werden jedoch bis 2031 voraussichtlich mit einer CAGR von 7,84 % wachsen, da Krankenhäuser veraltete Analysatoren ersetzen, um die ISO-15189-Standards zu erfüllen. Der Marktanteil wiederverwendbarer Analysatoren im chinesischen In-vitro-Diagnostik-Markt wird auf etwa 40 % der vor 2015 installierten Hämatologiesysteme steigen, die 2026 das Ende ihrer Lebensdauer erreichen.

Das Produktdesign legt zunehmend Wert auf Konnektivität. Mindray's BS-2000M-Chemieanalysator überträgt QC-Daten an Cloud-Dashboards und senkt Kalibrierungsfehler um 18 %. Wondfos Einweg-Troponin-Kartusche mit 15-minütiger Reaktionszeit ist ein Beispiel für die Quervermischung und bringt laborähnliche Empfindlichkeit in Notfallumgebungen, was die Formatverwischung im chinesischen In-vitro-Diagnostik-Markt verstärkt.

Nach Anwendung: Infektionskrankheiten am größten, Onkologie am schnellsten wachsend

Infektionskrankheits-Assays machten 2025 41,76 % des Umsatzes aus, angetrieben durch obligatorische HIV-, Hepatitis-B/C-, Syphilis- und Tuberkulose-Untersuchungen. Onkologietests werden voraussichtlich mit einer CAGR von 7,43 % wachsen, aufgrund von Screening-Pilotprojekten des Nationalen Krebszentrums für Lungen-, Darm- und Magentumore. Die Diabetesüberwachung bleibt eine zentrale Nachfragesäule, obwohl die kontinuierliche Glukoseüberwachung die laborbasierten HbA1c-Volumina um etwa 9 % reduziert hat.

Acht von der NMPA zugelassene Begleitdiagnostika zwischen 2024 und 2025, die BRCA1/2, EGFR und KRAS abdecken, treiben die Sequenzierung in den onkologischen Mainstream-Workflow. Die Volumina bei Infektionskrankheiten gingen nach dem Auslaufen der COVID-19-Mandate zurück, aber die routinemäßige Hepatitis- und HIV-Untersuchung bleibt stabil. Mit dem Fortschritt der wertbasierten Versorgung sind hochspezifische Onkologie-Panels positioniert, um überproportionale Gewinnpools im chinesischen In-vitro-Diagnostik-Markt zu erschließen.

Nach Endnutzer: Krankenhäuser dominieren, Heimversorgung expandiert

Krankenhauslaboratorien absorbierten 2025 52,65 % der Ausgaben und verarbeiteten täglich bis zu 1.000 Proben mit automatisierten Hämatologie- und Chemilumineszenz-Linien. Eigenständige Referenzlabore gewannen Marktanteile, da Krankenhäuser komplexe Assays auslagerten, wobei Adicon und KingMed zusammen 40 % hielten. Heimversorgungs- und Selbsttestnutzer werden mit einer CAGR von 5,64 % wachsen, angetrieben durch 12 von der NMPA zugelassene OTC-Geräte und die Altenpflegestrategie des Ministeriums für Zivilangelegenheiten.

Andon Healths Beteiligung an iHealth im Wert von 45,9 Millionen USD erschließt die steigende Nachfrage nach Bluetooth-fähigen Glukose- und EKG-Geräten, die in WeChat-Mini-Programme integriert sind. Krankenhäuser, die mit Beschaffungskostengrenzen konfrontiert sind, konsolidieren ihre Einkäufe; die Top-10-Netzwerke repräsentieren bereits 25 % der IVD-Ausgaben, was die Schlüsselkontodynamik im chinesischen In-vitro-Diagnostik-Markt intensiviert.

Wettbewerbslandschaft

Im Jahr 2025 entfielen auf die fünf größten Anbieter – Mindray, Roche, Abbott, Danaher und Siemens – etwa 30 % des kombinierten Markterlöses, was auf eine moderat konzentrierte Marktstruktur hindeutet. Inländische Akteure stärkten ihre Marktpositionen, wobei Mindray KI in Hämatologie-Workflows integrierte und gebündelte Instrumente zu wettbewerbsfähigen Preisen anbot, um langfristige Reagenzienverträge zu sichern. Ebenso störte YHLO den Markt, indem es seine Chemilumineszenz-Systeme 45 % günstiger als importierte Alternativen anbot. Als Reaktion darauf lokalisierten multinationale Unternehmen ihre Produktion, wie Roches Suzhou-Hub zeigt, der innerhalb von 12 Monaten nach Erhalt der NMPA-Registrierung zusätzliche 360 Millionen RMB Umsatz generierte.

Die Private-Equity-Aktivität intensivierte sich, wie Andon Healths Investition in iHealth und Tellgens Übernahme von Wuhan HealthCare Biotech zeigen. Spezialsegmente zogen weiterhin Interesse auf sich, wie die Zusammenarbeit von Beckman Coulter mit Eisai China im November 2025 zur gemeinsamen Entwicklung von Alzheimer-Biomarkern zeigt, die auf die 15 Millionen Demenzpatienten des Landes abzielt. Aufstrebende Disruptoren wie der KI-gestützte Pathologieanbieter Infervision und der 30-Minuten-PCR-Innovator Sansure Biotech nutzen softwaregestützte Differenzierung, um sich einen Wettbewerbsvorteil im chinesischen In-vitro-Diagnostik-Markt zu verschaffen.

Der technologische Wettbewerb beschleunigt sich, insbesondere beim Sequenzierungsdurchsatz und der KI-gestützten Analytik. BGI Genomics' DNBSEQ-T20 senkte die Kosten für die Genomsequenzierung auf 100 USD und setzte Illuminas Preisstrategie unter Druck. Die Partnerschaft zwischen Mindray und Alibaba Cloud für eine SaaS-Lösung zur Qualitätskontrolle unterstreicht den Wandel der Branche hin zu wiederkehrenden Erlösmodellen. Darüber hinaus treiben volumenbasierte Beschaffungsinitiativen und strenge GMP-Upgrades Fusionen und Übernahmen voran und begünstigen große Akteure, die in der Lage sind, Compliance- und digitale Transformationsbemühungen zu finanzieren.

Marktführer der chinesischen In-vitro-Diagnostik-Branche

F Hoffmann-la Roche Ltd

Thermo Fisher Scientific Inc

Abbott Laboratories

Shenzhen Mindray Bio-Medical Electronics Co. Ltd

Danaher Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die Nationale Medizinproduktebehörde (NMPA) in China genehmigte das OncoMate-Mikrosatelliteninstabilitäts-Detektionskit (MSI) als In-vitro-Diagnostikgerät der Klasse III. Es ist als Begleitdiagnostikum vorgesehen, um Patienten mit MSI-hohen (MSI-H) soliden Tumoren für die Behandlung mit KEYTRUDA® (Pembrolizumab), der Anti-PD-1-Therapie von Merck & Co., Inc., Rahway, NJ, USA, zu identifizieren. Dies ist das erste Begleitdiagnostikum von Promega, das eine Genehmigung der NMPA erhält.

- Oktober 2025: Die IMQ-Gruppe stärkte ihre Präsenz auf dem asiatischen Markt mit der Eröffnung von IMQ Lab Suzhou Co. Ltd., einem nach ISO/IEC 17025 akkreditierten Labor für die Prüfung von Medizinprodukten, In-vitro-Diagnostika (IVD), kleinen Haushaltsgeräten und Beleuchtungsgeräten. Die neue Einrichtung zielt darauf ab, Herstellern und globalen Betreibern einen qualifizierten Referenzpunkt für die Überprüfung der Konformität mit wichtigen internationalen und europäischen Standards zu bieten und die Sicherheit und Qualität von in China hergestellten und für globale Märkte bestimmten Produkten zu gewährleisten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert Chinas In-vitro-Diagnostik (IVD)-Markt als den gesamten jährlichen Umsatz, der innerhalb Chinas aus klinisch genutzten Instrumenten, Reagenzien und Verbrauchsmaterialien sowie Diagnosesoftware/-dienstleistungen generiert wird, die eine ex-vivo-Erkennung oder Überwachung des physiologischen Zustands in allen Gesundheitsversorgungseinrichtungen ermöglichen. Die abgedeckten Tests reichen von der Hochdurchsatz-Kernlaborchemie bis hin zu schnellen Point-of-Care-Assays und Heimselbsttests.

Ausschluss aus dem Geltungsbereich: Veterinärdiagnostik und ausschließlich für die Biowissenschaftsforschung bestimmte Assay-Kits sind nicht im Geltungsbereich enthalten.

Segmentierungsübersicht

- Nach Testtyp

- Klinische Chemie

- Immunodiagnostik

- Molekulardiagnostik

- Hämatologie

- Koagulation

- Mikrobiologie

- Andere Testtypen

- Nach Produkt

- Instrumente

- Reagenzien und Kits

- Software und Dienstleistungen

- Nach Verwendbarkeit

- Einweg-IVD-Geräte

- Wiederverwendbare Geräte

- Nach Anwendung

- Infektionskrankheiten

- Diabetes

- Onkologie

- Kardiologie

- Autoimmunerkrankungen

- Nephrologie

- Andere Anwendungen

- Nach Endnutzer

- Eigenständige Laboratorien

- Krankenhausbasierte Laboratorien

- Point-of-Care-Umgebungen

- Heimversorgungs- und Selbsttestnutzer

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um Datenlücken zu schließen, befragten wir Laborleiter, Beschaffungsmanager in Krankenhäusern der Stufe 3, inländische Reagenzienhersteller und regionale Distributoren in sieben Provinzen. Ihre Perspektiven zu durchschnittlichen Verkaufspreisen, Menüerweiterungen und den Auswirkungen des volumenbasierten Beschaffungswesens halfen uns, Modellannahmen zu validieren und Wachstumstreiber zu verfeinern.

Desk Research

Mordor-Analysten kartierten den Sektor zunächst anhand öffentlich zugänglicher Eckpfeiler wie NMPA-Produktzulassungslisten, Krankenhausstatistiken der Nationalen Gesundheitskommission, Branchenbulletins der China Association of IVD (CAIVD), UN Comtrade-Reagenzienhandelscodes, begutachteten Fachzeitschriften (z. B. Chinese Journal of Laboratory Medicine) und provinziellen Ausschreibungskatalogen. Unternehmens-10-Ks, IPO-Prospekte und Investorenpräsentationen bereicherten die Erkenntnisse zu Preisbändern und installierten Basen, die anschließend mit kostenpflichtigen Datenbanken, D&B Hoovers für Finanzdaten lokaler Akteure und Dow Jones Factiva für Deal-Flow abgeglichen wurden. Diese Quellen veranschaulichen die herangezogenen Referenzen, ohne sie zu erschöpfen.

Marktgröße & Prognose

Wir wendeten einen Top-down-Nachfragepoolaufbau an, beginnend mit Chinas jährlichem Diagnosetestdurchsatz, segmentiert nach Modalität, und multiplizierten jede Kohorte mit provinzgewichteten durchschnittlichen Verkaufspreisen. Ausgewählte Bottom-up-Zusammenfassungen, wie PCR-Analysatorlieferungen und Reagenzienimportdaten, dienten als Plausibilitätsprüfungen. Zu den modellierten Schlüsselvariablen gehören:

Krankenhausbettenaufstockungen und Durchdringung der Laborautomatisierung,

Prävalenz chronischer Krankheiten (Diabetes, Krebs, Hepatitis),

Reagenzienpreisanpassungen im Rahmen der nationalen volumenbasierten Beschaffung,

Instrumentenersatzzyklen und

Einführung von Point-of-Care-Kits in Primärversorgungszentren.

Eine multivariate Regression mit verzögerten makroökonomischen und epidemiologischen Indikatoren generierte die Prognose, und eine Szenarioanalyse bewertete politische Schocks. Verbleibende Datenlücken wurden durch Verhältnisschätzungen überbrückt, die an verifizierten regionalen Benchmarks verankert sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, die Freigabe durch leitende Analysten und den Abgleich mit unabhängigen Handels- und Nutzungssignalen. Wir aktualisieren alle zwölf Monate, wobei Revisionen innerhalb des Zyklus durch wesentliche Ereignisse wie landesweite Ausschreibungsrunden ausgelöst werden.

Warum unsere China-In-vitro-Diagnostik-Basislinie Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktkörbe, Preisgrundlagen oder Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob Instrumente und Software neben Reagenzien erfasst werden, die Behandlung von Direktverbraucher-Selbsttests und die Art und Weise, wie Preis-Volumen-Beschaffungskürzungen in Projektionen eingerechnet werden. Mordors Modell erfasst den gesamten Systemumsatz, wendet rollende FX-Anpassungen an und wird jährlich aktualisiert, während einige Wettbewerber ASPs über mehrere Jahre einfrieren oder margenarme inländische Reagenzien ausschließen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 18,65 Mrd. (2025) | Mordor Intelligence | - |

| USD 6,20 Mrd. (2025) | Global Consultancy A | Nur Reagenzien im Geltungsbereich; Krankenhausgeräte ausgeschlossen |

| USD 5,70 Mrd. (2024) | Regional Consultancy B | Verwendet Listenpreise, lässt VBP-Preiskürzungen und Selbsttestkits außer Acht |

| USD 12,00 Mrd. (2024) | Trade Journal C | Beschränkt auf Städte der Stufe 2; begrenzte Primärprüfungen zu Graumarktimporten |

Zusammengenommen zeigt der Vergleich, wie Mordors disziplinierte Variablenauswahl, jährliche Aktualisierung und Dual-Path-Validierung eine ausgewogene, transparente Basislinie liefern, auf die Entscheidungsträger sich zuverlässig stützen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der chinesische In-vitro-Diagnostik-Markt im Jahr 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 24,92 Milliarden USD erreicht und von 2026 an mit einer CAGR von 4,95 % wächst.

Welche Testkategorie wächst am schnellsten?

Die Immunodiagnostik wird voraussichtlich die höchste CAGR von 6,87 % aufweisen, bedingt durch die rasche Einführung inländischer Chemilumineszenz-Plattformen.

Was treibt die Krankenhausnachfrage nach wiederverwendbaren Analysatoren an?

Die ISO-15189-Akkreditierung und der Ersatz von Hämatologieinstrumenten aus der Zeit vor 2015 treiben eine CAGR von 7,84 % bei wiederverwendbaren Geräten an.

Wie wirken sich Preissenkungen auf die Anbieter aus?

Provinzausschreibungen haben die Reagenzienpreise um bis zu 90 % gesenkt und zwingen Anbieter dazu, Instrumente zum Selbstkostenpreis zu bündeln und die Forschung und Entwicklung auf Spezialassays zu konzentrieren.

Welche Regionen führen bei der Einführung fortschrittlicher Diagnostik?

Städte der ersten Kategorie wie Peking und Shanghai führen die Sequenzierung der nächsten Generation am frühesten ein, während Jiangsu und Zhejiang Initiativen zur gegenseitigen Anerkennung vorantreiben, die Budgets für Spezialuntersuchungen freisetzen.

Warum gewinnen Software und Dienstleistungen an Marktanteil?

Mandate zur Echtzeit-Datenübertragung und KI-gestützte Qualitätskontrolle steigern die Middleware- und Abonnementumsätze, die mit einer CAGR von 6,67 % wachsen sollen.

Seite zuletzt aktualisiert am: