Frankreich In-Vitro-Diagnostik-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.95 Milliarden US-Dollar |

| Marktgröße (2026) | 4.23 Milliarden US-Dollar |

| Marktgröße (2031) | 5.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

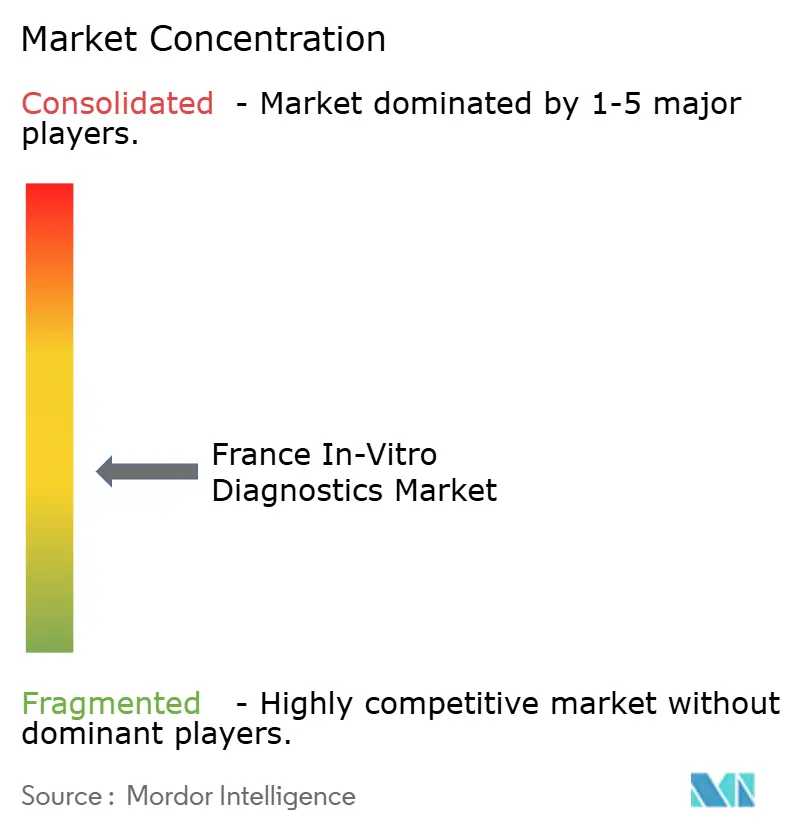

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich In-Vitro-Diagnostik-Marktanalyse von Mordor Intelligence

Die Größe des Frankreich In-Vitro-Diagnostik-Marktes wird im Jahr 2026 auf USD 4,23 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,95 Milliarden, mit Projektionen für 2031 von USD 5,95 Milliarden, was einem Wachstum von 7,08 % CAGR über 2026–2031 entspricht. Diagnostische Tests bilden die Grundlage für rund 70 % der klinischen Entscheidungen und gewinnen weiter an Bedeutung, da die Zahl chronischer Erkrankungen steigt und präventive Versorgungsmodelle sich ausweiten. Die regulatorische Verschärfung im Rahmen der In-Vitro-Diagnostik-Verordnung (IVDR) der Europäischen Union verlängert die Zulassungszyklen, treibt jedoch nachweisliche Qualitätsverbesserungen voran. Die Laborkonsolidierung, insbesondere bei investorengestützten Ketten, lenkt Volumina in Richtung Hochdurchsatz-Hubs, während heimbasierte Testplattformen den Patientenzugang erweitern. Die technologische Konvergenz – Automatisierung, künstliche Intelligenz und digitale Vernetzung – bleibt der entscheidende Wettbewerbshebel, da Anbieter Durchlaufzeiten, Genauigkeit und Datenintegration verbessern möchten[1]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Gesundheit auf einen Blick: Europa 2024," oecd.org.

Wichtigste Erkenntnisse des Berichts

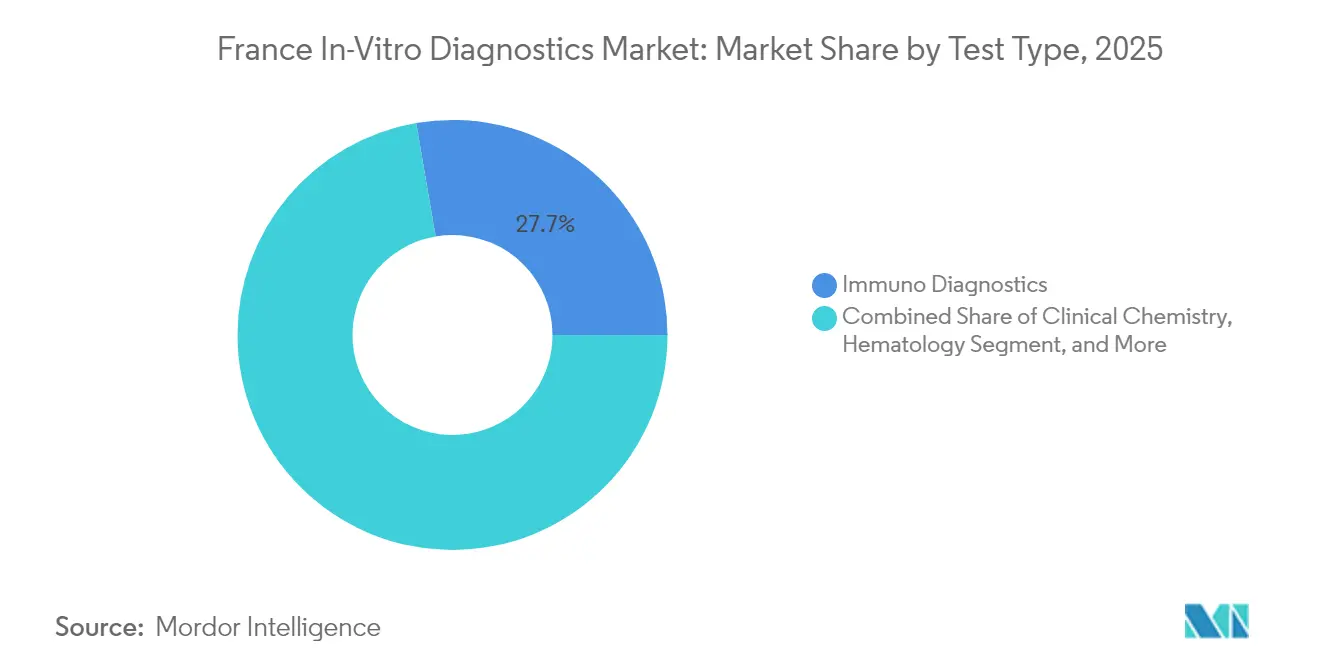

- Nach Testtyp führte die Immunodiagnostik mit einem Umsatzanteil von 27,70 % im Jahr 2025, während die Molekulardiagnostik bis 2031 voraussichtlich mit einem CAGR von 9,18 % wachsen wird.

- Nach Produkt & Dienstleistung entfielen 64,80 % des Frankreich In-Vitro-Diagnostik-Marktanteils im Jahr 2025 auf Reagenzien & Kits; Software & Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 11,74 % wachsen.

- Nach Probenmaterial dominierte die Bluttestung mit einem Anteil von 44,60 % an der Frankreich In-Vitro-Diagnostik-Marktgröße im Jahr 2025, während die Speicheltestung im Zeitraum 2026–2031 mit einem CAGR von 10,08 % wachsen wird.

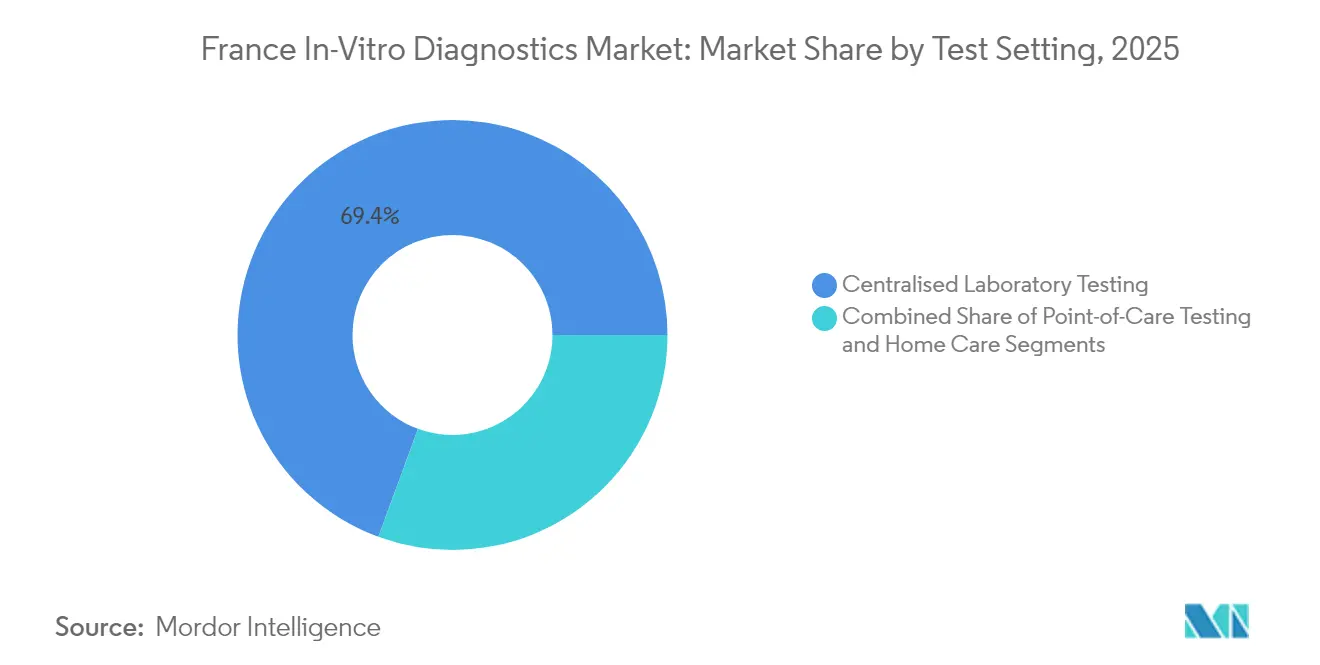

- Nach Testumgebung erfassten zentralisierte Labore 69,40 % des Frankreich In-Vitro-Diagnostik-Marktes im Jahr 2025; Selbsttestlösungen wachsen bis 2031 mit einem CAGR von 10,92 %.

- Nach Anwendung hielt die Diagnostik von Infektionskrankheiten im Jahr 2025 einen Anteil von 29,90 % an der Frankreich In-Vitro-Diagnostik-Marktgröße, und die Onkologiediagnostik schreitet bis 2031 mit einem CAGR von 9,62 % voran.

- Nach Endnutzer repräsentierten unabhängige Diagnoselabore im Jahr 2025 44,95 % des Frankreich In-Vitro-Diagnostik-Marktanteils, während Heimanwender im Prognosezeitraum auf einen CAGR von 11,56 % zusteuern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Frankreich In-Vitro-Diagnostik-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg chronischer und Infektionskrankheiten | +2.1% | National – am stärksten in großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Ausweitung der Erstattung für hochwertige Tests | +1.5% | National – Einführung beginnt in Großstädten | Mittelfristig (2–4 Jahre) |

| Laborautomatisierung und digitale Arbeitsabläufe | +1.3% | National – konzentriert in Kettenlaboren | Mittelfristig (2–4 Jahre) |

| Konsolidierung privater Labore | +0.7% | Städtische und vorstädtische Cluster | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Verbraucher hin zu patientennaher Testung | +0.6% | Frühe Akzeptanz in Paris, Lyon, Marseille | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische und Infektionskrankheiten erweitert Testvolumina

Frankreichs alternde Bevölkerungsstruktur und steigende Multimorbidität erweitern die Testmenüs in den Bereichen Chemie, Immunoassay und molekulare Panels. Der Anteil der Bürger im Alter von ≥65 Jahren wird bis 2050 voraussichtlich 29 % erreichen, was eine hohe Diagnosenachfrage aufrechterhalten wird. Panels für Infektionskrankheiten repräsentieren nach wie vor 30,2 % der Anwendungserlöse, was die Wachsamkeit nach der COVID-19-Krise widerspiegelt. Die Überwachung antimikrobieller Resistenzen beschleunigt die Einführung schneller molekularer Assays, die Erreger und Resistenzmarker in Stunden statt in Tagen identifizieren. Präventive Screening-Programme betten Tests in routinemäßige Versorgungspfade ein und steigern die Volumina in nationalen Laboren und kommunalen Einrichtungen weiter.

Ausweitung der nationalen Krankenversicherungserstattung für hochwertige Diagnostika

Politische Entscheidungsträger bewegen sich in Richtung „Erstattung mit Evidenznachweis”-Systeme, die Assays mit klarem klinischen Nutzen belohnen. Begleitdiagnostika profitieren als Erste, da sie mit Präzisionsonkologie-Regimen übereinstimmen, die eine Biomarkerbestätigung vor der Einleitung einer gezielten Therapie erfordern. Die staatliche Erstattung erstreckt sich auch auf ausgewählte digitale Diagnostika und schafft Anreize für die Interoperabilität zwischen Testplattformen und elektronischen Gesundheitsakten. Dieses Umfeld fördert Innovationen und veranlasst Anbieter gleichzeitig, reale Ergebnisverbesserungen nachzuweisen.

Schnelle Laborautomatisierung und Einführung digitaler Arbeitsabläufe zur Steigerung des Durchsatzes

Mehrstandortketten setzen vollständige Laborautomatisierungslinien, Robotik und Bildanalyse-Algorithmen ein, um täglich mehr als 1.000 Proben mit minimalem manuellem Eingriff zu verarbeiten. Die Integration von Laborinformationssystemen mit Krankenhausakten reduziert Übertragungsfehler und unterstützt schnelle klinische Entscheidungsfindung. Flexible Datenarchitekturen ermöglichen dynamischen Lastausgleich und verteilen Instrumente in Echtzeit entsprechend schwankenden Probeneingängen.

Wachsende Verbraucherpräferenz für patientennahe und heimbasierte Testlösungen

Selbstentnahme-Kits für Diabetes, Infektionskrankheiten-Screening und Fertilitätsverfolgung gewinnen an Bedeutung, da Nutzer Privatsphäre und Komfort suchen. Die Akzeptanz beschleunigte sich während der Pandemie und machte Verbraucher mit Nasenabstrichen und digitalen Ergebnisportalen vertraut. Mobile Apps interpretieren nun Ergebnisse, verfolgen Daten und übermitteln Befunde sicher an Ärzte, was Programme zur Überwachung chronischer Erkrankungen stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge IVDR-Konformität erhöht die Markteinführungszeit | -0.8% | National, mit stärkeren Auswirkungen auf KMU | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten medizinischen Biologen und Technikern begrenzt die Kapazitätserweiterung | -1.2% | National, mit akuten Auswirkungen in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Kostengünstige Selbsttestalternativen kannibalisieren Erlöse zentraler Labore | -0.5% | National, mit höherer Durchdringung in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge IVDR-Konformität erhöht die Markteinführungszeit

Die IVDR schreibt eine risikobasierte Geräteklassifizierung und ein robustes klinisches Evidenzdossier vor, was die Zulassungszyklen für innovative Assays verlängert[2]EUR-Lex, "Verordnung (EU) 2024/1860," eur-lex.europa.eu. Die Änderungen vom Juli 2024 fügten obligatorische Meldungen über Versorgungsengpässe und eine schrittweise Eudamed-Registrierung hinzu, was die administrative Belastung weiter erhöht. Mehr als 70 % der Hersteller haben Ressourcen in regulatorische Funktionen umgeleitet, was Produkteinführungen verzögert und die Testverfügbarkeit während des Übergangszeitraums potenziell einschränkt.

Mangel an qualifizierten medizinischen Biologen und Technikern begrenzt die Kapazitätserweiterung

Frankreich listet Laborberufe unter seinen größten Arbeitskräftemangeln auf, wobei Renteneintritten mehr Neueinsteiger gegenüberstehen[3]Weltgesundheitsorganisation, "Arbeitskräftemangel im Gesundheitswesen in Europa," who.int. Ländliche Regionen spüren den Druck am stärksten, mit längeren Durchlaufzeiten und Versorgungslücken. Automatisierung mildert repetitive Arbeitsbelastungen, kann jedoch die spezialisierte Interpretation komplexer Ergebnisse nicht ersetzen. Interessengruppen verfolgen Stipendienprogramme und bereichsübergreifende Ausbildungsinitiativen, doch kurzfristige Entlastung bleibt begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulardiagnostik definiert die klinische Praxis neu

Die Immunodiagnostik sicherte sich im Jahr 2025 27,70 % des Frankreich In-Vitro-Diagnostik-Marktanteils, unterstützt durch ihre Rolle in routinemäßigen Hormon-, Autoimmun- und Infektionskrankheits-Panels. Große installierte Analysatorbasis und Reagenzienanbindungen sichern eine stabile Nachfrage. Die Molekulardiagnostik, die zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 9,18 % wachsen wird, dringt zunehmend in die Onkologie, Infektionskrankheiten und das Management erblicher Erkrankungen vor. Plattformtrends begünstigen Multiplex-PCR und Sequenzierung der nächsten Generation, wodurch die Durchlaufzeit von Tagen auf Stunden verkürzt wird. Integrierte Geräte wie BIOFIRE SPOTFIRE konsolidieren mehrere respiratorische Ziele in einer einzigen Kartusche und unterstreichen den Wandel hin zu syndromischen Panels. Klinische Chemie, Hämatologie und Koagulation liefern weiterhin grundlegende Krankenhausmetriken, obwohl das Umsatzwachstum hinter molekularen Assays zurückbleibt, da die Preise kommoditisiert sind. Point-of-Care-Kartuschen decken dezentralisierte Bedürfnisse ab und erweitern den Zugang in Notfall- und ambulanten Kontexten.

Die wachsende Betonung der Präzisionsmedizin treibt Begleitdiagnostika voran, die handlungsrelevante genomische Veränderungen identifizieren. Labore übernehmen automatisierte Extraktions- und Bibliotheksvorbereitungsstationen, um steigende Probenzahlen ohne proportionale Personalerhöhungen zu bewältigen. Diese Einführung festigt die Entwicklung der molekularen Testung hin zur Mainstream-Nutzung, selbst für Erkrankungen, die historisch durch Immunoassay oder Mikroskopie überwacht wurden. Infolgedessen erwartet der Frankreich In-Vitro-Diagnostik-Markt einen neu ausbalancierten Umsatzmix, bei dem die Molekulardiagnostik einen zunehmend größeren Anteil der Gesamtausgaben einnimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt & Dienstleistung: Softwareintegration treibt Wertschöpfung voran

Reagenzien & Kits erfassten im Jahr 2025 64,80 % des Frankreich In-Vitro-Diagnostik-Marktes, was die verbrauchsmaterialbasierte Wirtschaft der klinischen Testung widerspiegelt. Proprietäre Chemikalien mit nachgewiesenen Empfindlichkeitsverbesserungen erhalten Premium-Preise, insbesondere in Viruslast- und Onkologie-Panels. Instrumente liefern einen geringeren Anteil, sichern jedoch langfristige Kundenbindung, da die Analysatorauswahl zukünftige Reagenzpipelines bestimmt. Software & Dienstleistungen, die bis 2031 mit einem CAGR von 11,74 % wachsen, bieten Laboren Analysen, Qualitätskontroll-Dashboards und KI-gestützte Entscheidungsunterstützung. Gesundheitsnetzwerke investieren Kapital in interoperable Middleware, die Analysatorausgaben und Krankenhausinformationssysteme verbindet und Lieferantenbeziehungen über die physische Hardwareversorgung hinaus stärkt.

Serviceverträge bündeln nun Fernüberwachung, vorausschauende Wartung und Beratung zur Workflow-Optimierung. Diese Verlagerung positioniert Lösungsanbieter als Partner bei der Kosteneindämmung und Einhaltung regulatorischer Anforderungen und nicht mehr als bloße Gerätehändler. Folglich puffern Softwareerlöse zyklische Kapitalausgaben, glätten Lieferanten-Cashflows und erhöhen den gesamten Kundenwert über die Lebensdauer innerhalb des Frankreich In-Vitro-Diagnostik-Marktes.

Nach Probenmaterial: Speicheltestung gewinnt klinische Akzeptanz

Blutproben blieben im Jahr 2025 mit 44,60 % der Frankreich In-Vitro-Diagnostik-Marktgröße dominant, aufgrund ihres multiparametrischen Biomarkerreichtums und etablierter Phlebotomie-Routinen. Automatisierte Hämatologie- und Chemielinien gewährleisten hohen Durchsatz und konsistente Qualitätsmetriken. Die Urintestung belegt den nächsten Rang und nutzt ihre nicht-invasive Entnahme für metabolische und renale Überwachung. Die Speicheldiagnostik, die bis 2031 voraussichtlich mit einem CAGR von 10,08 % wachsen wird, profitiert von schmerzloser Entnahme, die für pädiatrische, geriatrische und entfernte Kontexte geeignet ist. Fortschrittliche Spektrometrie und Sequenzierung erkennen nun onkogene Mutationen, Cortisol-Rhythmen und virale RNA in Mikrovolumspeichel und erweitern die klinische Einsatzbereitschaft.

Investitionen in stabilisierende Puffer verlängern die Probenlebensfähigkeit während des Transports und ermöglichen Einsendeprogramme, die ländliche Patienten mit städtischen Referenzlaboren verbinden. Gewebebiopsien und Stuhlproben verankern weiterhin onkologische und gastroenterologische Arbeitsabläufe, wenn auch mit bescheidenem Wachstum, da Flüssigbiopsie- und nicht-invasive Screening-Optionen an Bedeutung gewinnen.

Nach Testumgebung: Selbsttest-Revolution gestaltet den Zugang neu

Zentralisierte Labore verarbeiteten im Jahr 2025 69,40 % der nationalen Testvolumina und nutzten automatisierte Strecken und Robotik für Geschwindigkeit, Standardisierung und Kostenkontrolle. Hohe Fixkosten werden durch hohen Durchsatz ausgeglichen, wobei Private-Equity-gestützte Ketten die Logistik über Hub-and-Spoke-Netzwerke optimieren. Point-of-Care-Testung schließt kritische Lücken in Notaufnahmen und Arztpraxen und liefert entscheidungsrelevante Ergebnisse innerhalb von Minuten. Selbsttestplattformen, die bis 2031 einen CAGR von 10,92 % verzeichnen, befähigen Verbraucher durch intuitive Probenentnahme und smartphone-gestützte Ergebnisinterpretation. Regulierungsbehörden haben neue Leitlinien zu Kennzeichnung, digitalen Anweisungen und Marktüberwachung herausgegeben, um die Testgenauigkeit außerhalb klinischer Umgebungen zu gewährleisten.

Cloud-vernetzte Geräte speisen Längsschnittdatensätze in Telemedizin-Konsultationen ein und unterstützen die Medikamententitration und Lifestyle-Beratung. Diese patientenzentrierte Entwicklung erhöht die Gesamtdurchdringung des Frankreich In-Vitro-Diagnostik-Marktes, insbesondere bei Bevölkerungsgruppen, die zuvor mit Mobilitäts-, Zeit- oder Stigmabarrieren bei der Routinetestung konfrontiert waren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Onkologiediagnostik treibt Präzisionsmedizin voran

Panels für Infektionskrankheiten behielten im Jahr 2025 einen Anteil von 29,90 % am Frankreich In-Vitro-Diagnostik-Markt. Respiratorische Multiplex-Assays, Screens für sexuell übertragbare Infektionen und Profiling antimikrobieller Resistenzen bilden das Rückgrat der öffentlichen Gesundheitsüberwachung. Die Diabetesüberwachung bleibt bedeutend dank stabiler Prävalenz und obligatorischer HbA1c-Verfolgung. Die Onkologiediagnostik wird voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 9,62 % wachsen, da Flüssigbiopsien und umfassendes genomisches Profiling von Spezialzentren in die breitere klinische Anwendung übergehen. Tests auf zirkulierende Tumor-DNA ergänzen Gewebebiopsien, leiten die Therapieauswahl und überwachen Rückfälle ohne invasive Eingriffe. Kardiovaskuläre Biomarker-Panels entwickeln sich hin zu Multi-Analyt-Risikoscores, und pränatale Tests verlagern sich auf nicht-invasive zellfreie DNA-Ansätze.

Wachsende Kostenträgerakzeptanz ergebnisorientierter Erstattung beschleunigt fortschrittliche Krebsdiagnostika. Labore kooperieren mit Onkologiekliniken, um genomische Berichte direkt in Tumorboards zu integrieren, was Präzisionstherapieentscheidungen rationalisiert und die strategische Bedeutung der Onkologie innerhalb des gesamten Frankreich In-Vitro-Diagnostik-Marktes erhöht.

Nach Endnutzer: Heimanwender treiben Marktexpansion voran

Unabhängige Diagnoselabore hielten im Jahr 2025 44,95 % des Frankreich In-Vitro-Diagnostik-Marktanteils und profitierten von Skaleneffekten, spezialisiertem Fachwissen und robuster Kaufkraft, die durch Konsolidierung gesichert wurde. Krankenhauslabore bleiben für die Akutversorgung unverzichtbar und bieten rund um die Uhr Tests und fortschrittliche esoterische Panels, die für das stationäre Management entscheidend sind. Arztpraxislabore bedienen Point-of-Care-Bedürfnisse, stehen jedoch unter Erstattungsdruck und Herausforderungen bei der Instrumentenauslastung.

Heimversorgungs- und Selbsttest-Nutzer werden bis 2031 mit einem CAGR von 11,56 % wachsen, da Geräteminiarisierung und digitale Kompetenz zunehmen. Tragbare Lesegeräte interpretieren Lateral-Flow-Kartuschen für Infektionen, metabolische Marker und reproduktive Gesundheit und übermitteln verschlüsselte Daten an Kliniker. Dieser Trend erweitert die gesamten Diagnoseausgaben, indem er bisher unterversorgte Nutzer einbezieht und einen Teil der Belastung von überlasteten Krankenhauslaboren verlagert. Akademische und Forschungsinstitute pilotieren weiterhin aufkommende Modalitäten wie räumliche Transkriptomik und stellen sicher, dass Frankreich an der Spitze der Diagnoseinnovation bleibt.

Geografische Analyse

Regionale Dynamiken prägen Zugang und Innovation innerhalb des Frankreich In-Vitro-Diagnostik-Marktes. Paris-Île-de-France beherbergt die größte Konzentration von Referenzlaboren und Medizintechnik-Hauptsitzen, gestärkt durch die Nähe zu großen Lehrkrankenhäusern und Risikokapital. Der Alsace Biovalley-Cluster in Grand Est ist auf Molekulardiagnostik und Bildgebung spezialisiert und fördert Start-ups durch Inkubatorprogramme und öffentlich-private Zuschüsse. Die Region Auvergne-Rhône-Alpes, verankert in Lyon, profitiert von Krankenhausnetzwerken wie den Hospices Civils de Lyon, die Hochdurchsatz-Automatisierungssuiten einsetzen, die täglich ≥1.200 Mikrobiologieproben verarbeiten.

Südliche Hubs rund um Marseille integrieren Hafenlogistik mit Lieferketteneffizienz und erleichtern Reagenzimporte und Analysatorverteilung. Das staatliche Engagement, exemplifiziert durch einen EUR 25 Milliarden Gesundheitswissenschafts-Investitionsfonds, erhält F&E-Pipelines aufrecht und hilft KMU bei der Bewältigung von IVDR-Konformitätshürden. Während städtische Zentren eine dichte Laborabdeckung genießen, erleben ländliche Départements Technikermangel und längere Probentransitzeiten, was mobile Entnahmeprogramme und Telepathologie-Pilotprojekte veranlasst. Initiativen wie Tele-Expertise-Plattformen ermöglichen es ländlichen Klinikern, spezialisierte Zweitmeinungen einzuholen und geografische Ungleichheiten zu verringern. Grenzüberschreitende Zusammenarbeit mit Deutschland, der Schweiz und Italien stärkt die Marktresilienz und den Wissenstransfer. Französische Labore nehmen an EU-Netzwerken zur Überwachung antimikrobieller Resistenzen teil, teilen Daten und warnen Behörden vor aufkommenden Bedrohungen. Das Ergebnis ist ein geografisch ausgewogenes, aber vernetztes Ökosystem, das die Nachfrage aufrechterhält und Innovationen im gesamten Frankreich In-Vitro-Diagnostik-Markt fördert.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Roche, Abbott, bioMérieux, Siemens Healthineers und Becton Dickinson kontrollieren gemeinsam schätzungsweise 60–65 % der nationalen Erlöse durch umfassende Reagenzien- und Analysatorportfolios. bioMérieux nutzt seine inländischen Wurzeln und einen organischen Umsatzsprung von 10,3 % in den ersten neun Monaten des Jahres 2024, um die Führungsposition in syndromischen Panels zu festigen. Roche vertieft die digitale Vernetzung und bettet algorithmische Entscheidungsunterstützung in seine cobas-Linien ein. Abbott erweitert Point-of-Care-Angebote und verknüpft gleichzeitig Heim-Glukosemessgeräte mit Cloud-Dashboards.

Spezialisierte Neueinsteiger zielen auf wachstumsstarke Nischen – Flüssigbiopsie, nicht-invasive Pränataldiagnostik und KI-gestützte digitale Pathologie – und fordern etablierte Anbieter in Bezug auf Agilität und Tiefe heraus. Die angekündigte Abspaltung der Biosciences and Diagnostic Solutions-Einheit von Becton Dickinson unterstreicht Trends zur Portfoliooptimierung. Partnerschaften proliferieren und verbinden Analysatorhersteller mit Softwareunternehmen, um integrierte End-to-End-Lösungen zu entwickeln. Beschaffungsverträge schreiben zunehmend leistungsbasierte Metriken vor und verpflichten Lieferanten, Durchsatz, Betriebszeit und klinische Wirkung nachzuweisen.

Die technologische Differenzierung konzentriert sich auf Multiplexing-Kapazität, Automatisierungskompatibilität und Cybersicherheitsmaßnahmen. Anbieter, die nahtlose Reagenzien-Instrument-Software-Stacks anbieten, gewinnen einen Vorteil, insbesondere innerhalb konsolidierter Laborketten, die auf nationaler Ebene verhandeln. Gleichzeitig ermutigt der staatliche Schwerpunkt auf inländische Fertigungsresilienz bei Versorgungsunterbrechungen zu Dual-Sourcing-Strategien und verschafft kleineren französischen Innovatoren Einstiegspunkte in Krankenhausformulare.

Führende Unternehmen im Frankreich In-Vitro-Diagnostik-Markt

Thermo Fischer Scientific Inc

QIAGEN N.V.

Siemens Healthcare GmbH

F. Hoffmann-La Roche AG

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Die Französische Nationale Behörde für Gesundheit veröffentlichte ihre strategische Roadmap 2025–2030 mit Schwerpunkt auf integrierter Versorgung, Anpassung an den demografischen Wandel und Einführung digitaler Technologien, was die anhaltende Unterstützung für hochwertige Diagnostika signalisiert.

- Juli 2024: Die Verordnung (EU) 2024/1860 führte eine schrittweise Eudamed-Einführung und sechsmonatige Meldepflichten bei Versorgungsunterbrechungen für IVDs ein und verfeinerte die IVDR-Umsetzungszeitpläne.

Berichtsumfang des Frankreich In-Vitro-Diagnostik-Marktes

Gemäß dem Umfang dieses Berichts umfasst die In-Vitro-Diagnostik Medizinprodukte und Verbrauchsmaterialien, die zur Durchführung von In-vitro-Tests an verschiedenen biologischen Proben verwendet werden. Sie werden zur Diagnose verschiedener medizinischer Erkrankungen wie Diabetes, Krebs und anderen eingesetzt. Der Frankreich In-Vitro-Diagnostik-Markt ist segmentiert nach Testtyp (Klinische Chemie, Molekulardiagnostik, Immunodiagnostik und andere Techniken), Produkt (Instrument, Reagenz und andere Produkte), Verwendbarkeit (Einweg-IVD-Geräte, Wiederverwendbare IVD-Geräte), Anwendung (Infektionskrankheiten, Diabetes, Krebs/Onkologie, Kardiologie und andere Anwendungen) und Endnutzer (Diagnoselabore, Krankenhäuser und Kliniken sowie andere Endnutzer). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Klinische Chemie |

| Molekulardiagnostik |

| Immunodiagnostik |

| Hämatologie |

| Koagulation |

| Mikrobiologie |

| Point-of-Care-Testung |

| Andere Testtypen |

| Instrumente |

| Reagenzien & Kits |

| Software & Dienstleistungen |

| Blut |

| Urin |

| Speichel |

| Gewebe & Biopsie |

| Stuhl |

| Andere Probenmaterialien |

| Zentralisierte Labortestung |

| Point-of-Care-Testung |

| Selbsttestung / Heimversorgung |

| Infektionskrankheiten |

| Diabetes |

| Krebs / Onkologie |

| Kardiologie |

| Autoimmunerkrankungen |

| Pränatal- & Neugeborenen-Screening |

| Andere Anwendungen |

| Unabhängige Diagnoselabore |

| Krankenhausbasierte Labore |

| Arztpraxislabore |

| Akademische & Forschungsinstitute |

| Heimversorgungs- & Selbsttest-Nutzer |

| Andere Endnutzer |

| Nach Testtyp | Klinische Chemie |

| Molekulardiagnostik | |

| Immunodiagnostik | |

| Hämatologie | |

| Koagulation | |

| Mikrobiologie | |

| Point-of-Care-Testung | |

| Andere Testtypen | |

| Nach Produkt & Dienstleistung | Instrumente |

| Reagenzien & Kits | |

| Software & Dienstleistungen | |

| Nach Probenmaterial | Blut |

| Urin | |

| Speichel | |

| Gewebe & Biopsie | |

| Stuhl | |

| Andere Probenmaterialien | |

| Nach Testumgebung | Zentralisierte Labortestung |

| Point-of-Care-Testung | |

| Selbsttestung / Heimversorgung | |

| Nach Anwendung | Infektionskrankheiten |

| Diabetes | |

| Krebs / Onkologie | |

| Kardiologie | |

| Autoimmunerkrankungen | |

| Pränatal- & Neugeborenen-Screening | |

| Andere Anwendungen | |

| Nach Endnutzer | Unabhängige Diagnoselabore |

| Krankenhausbasierte Labore | |

| Arztpraxislabore | |

| Akademische & Forschungsinstitute | |

| Heimversorgungs- & Selbsttest-Nutzer | |

| Andere Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die Erlöse aus der Diagnostiktestung in Frankreich bis 2031 sein?

Die Größe des Frankreich In-Vitro-Diagnostik-Marktes wird bis 2031 auf USD 5,95 Milliarden bei einem CAGR von 7,08 % prognostiziert.

Welches Segment zeigt die stärkste Wachstumsdynamik?

Die Molekulardiagnostik wird mit einem CAGR von 9,18 % prognostiziert, da Präzisionsonkologie, Überwachung von Infektionskrankheiten und genetisches Screening zunehmen.

Was treibt den Trend hin zur Heimtestung voran?

Höhere digitale Kompetenz der Verbraucher, pandemiebedingte Vertrautheit mit Selbstentnahme und smartphone-gestützte Ergebnisinterpretation treiben einen CAGR von 10,92 % bei Selbsttestvolumina an.

Wie wirkt sich die IVDR auf französische Anbieter aus?

Strengere Evidenzanforderungen, schrittweise Eudamed-Registrierung und Versorgungsmeldepflichten verlängern Zulassungszeitpläne und erhöhen Compliance-Kosten, insbesondere für KMU.

Welche Arbeitskräfteherausforderungen drohen für Labore?

Frankreich sieht sich einem CAGR-Hemmnis von 1,2 % durch Mangel an medizinischen Biologen und Technikern gegenüber, insbesondere außerhalb großer städtischer Zentren, was Investitionen in Automatisierung und Ausbildung veranlasst.

Seite zuletzt aktualisiert am: