Chemilumineszenz-Immunoassay (CLIA) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.93 Milliarden US-Dollar |

| Marktgröße (2031) | 14.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.52% CAGR |

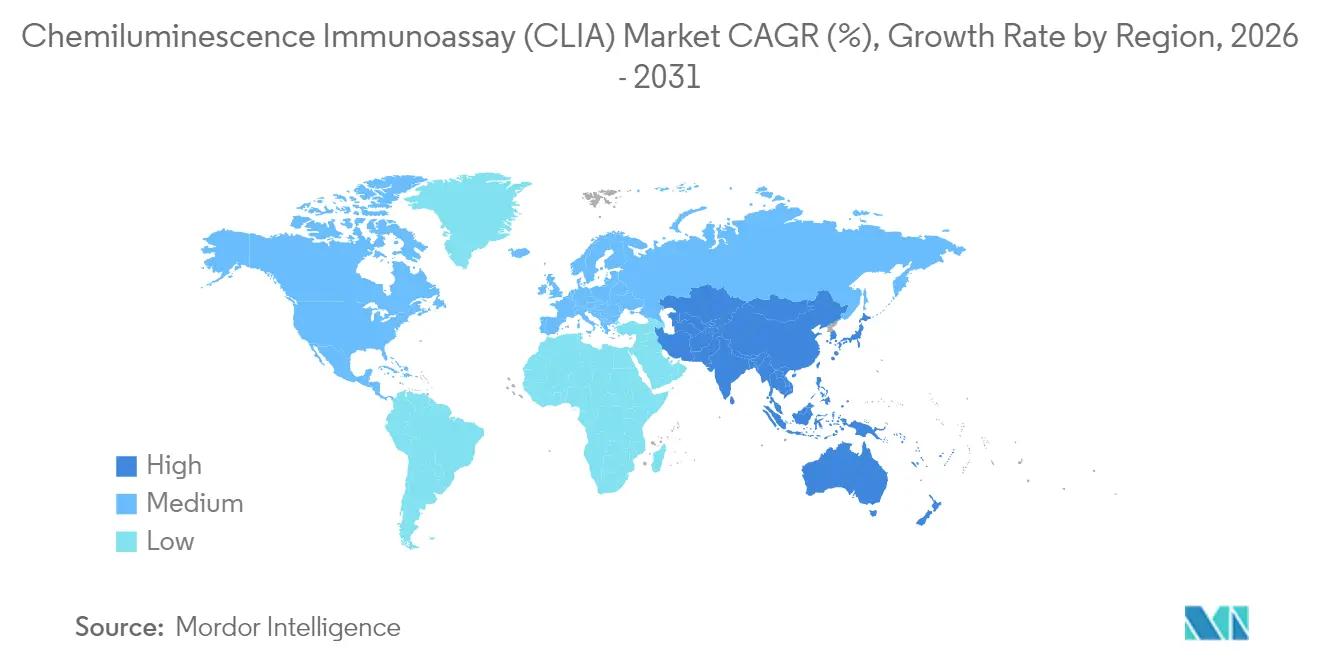

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

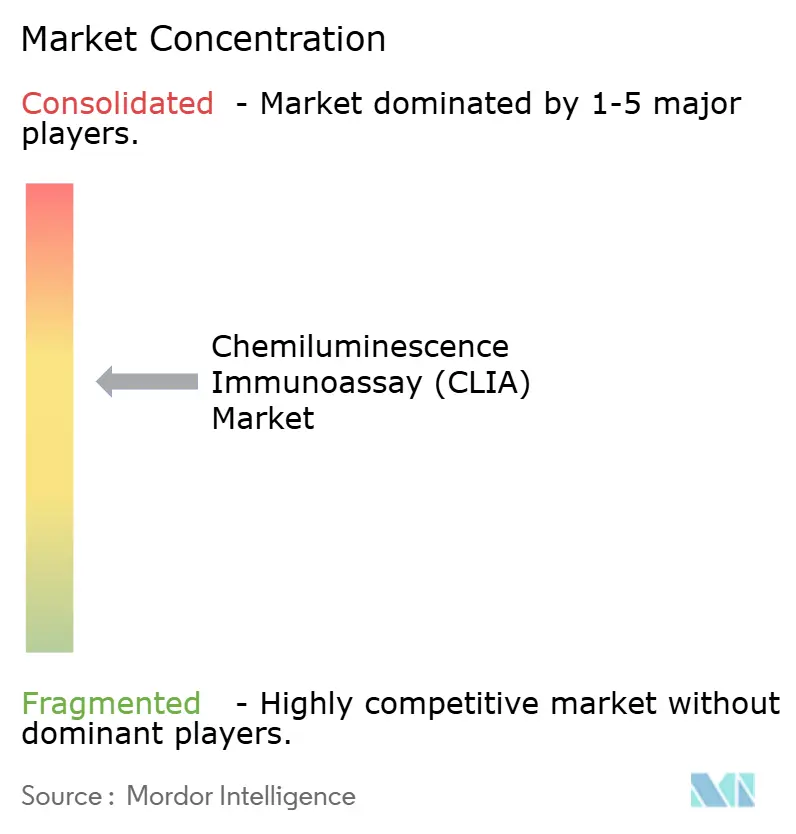

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Chemilumineszenz-Immunoassay (CLIA) Marktanalyse von Mordor Intelligence

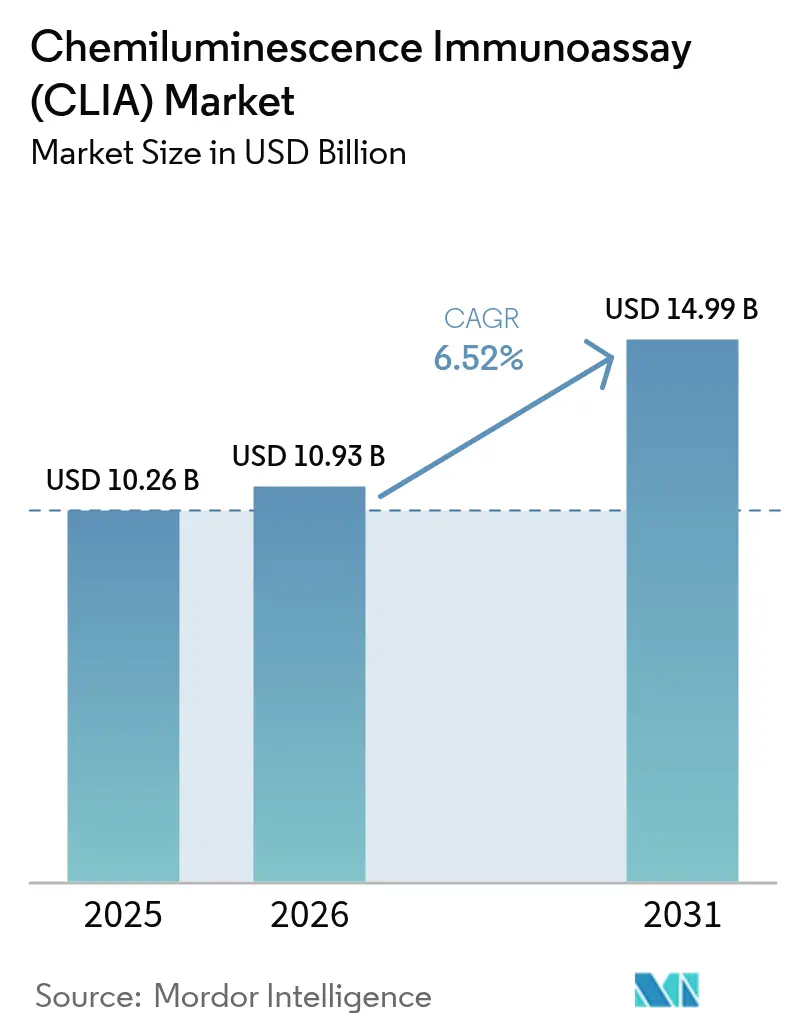

Die Chemilumineszenz-Immunoassay-Marktgröße wurde im Jahr 2025 auf 10,26 Milliarden USD geschätzt und soll von 10,93 Milliarden USD im Jahr 2026 auf 14,99 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,52 % während des Prognosezeitraums (2026–2031).

Dieses Wachstum spiegelt die steigende Akzeptanz der Präzisionsdiagnostik, die rasche Laborautomatisierung und die zunehmende Erstattung für hochempfindliche Tests wider. Der asiatisch-pazifische Raum gibt mit einer CAGR von 9,80 % das Tempo vor, während Nordamerika weiterhin den größten regionalen Umsatz erzielt. Die Strategien der Anbieter konzentrieren sich nunmehr auf die Erweiterung des multiparametrischen Menüangebots, Innovationen bei Magnetpartikeln und die durchgängige Systemintegration zur Konsolidierung von Testabläufen. Die Konzentration der Lieferkette für Acridinium-Ester und Magnetpartikel, zusammen mit den sich weiterentwickelnden IVDR- und FDA-Vorschriften, stellt weiterhin das primäre betriebliche Risiko dar. Gleichzeitig eröffnet die Verlagerung hin zu dezentralisierten Teststandorten neue Chancen für kompakte Hochdurchsatzanalysatoren, die auf ressourcenbeschränkte Umgebungen zugeschnitten sind.

Wesentliche Erkenntnisse des Berichts

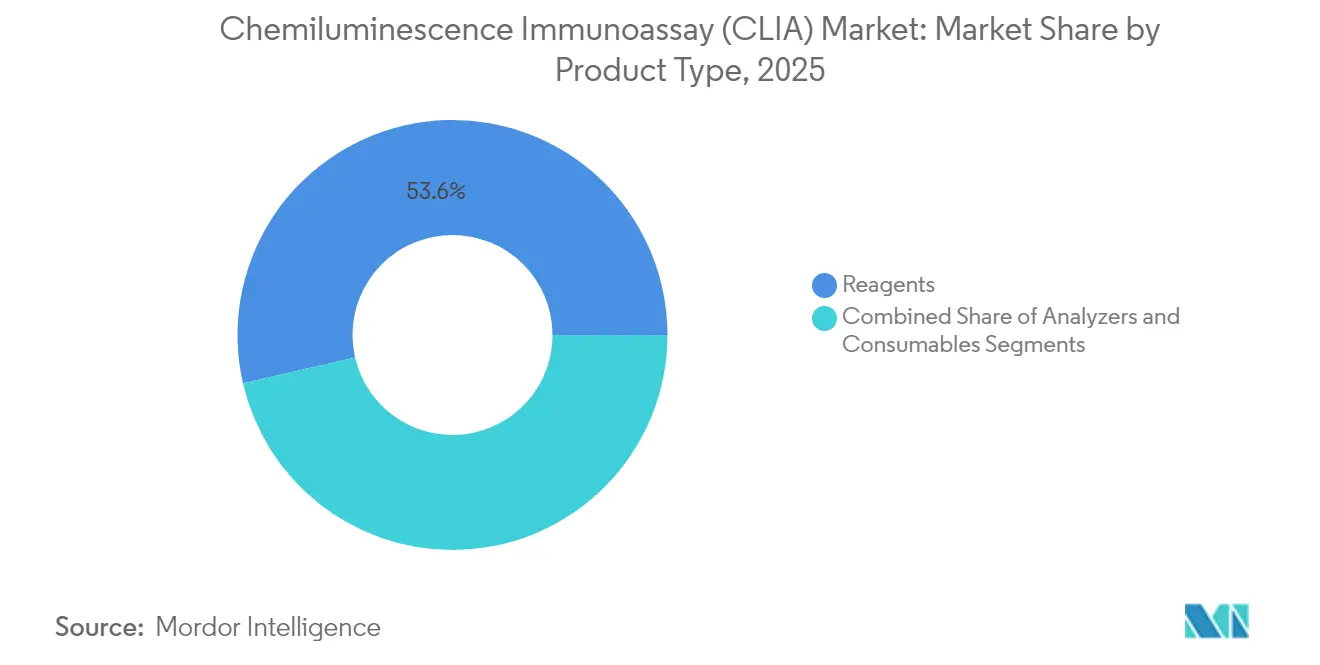

- Nach Produkttyp führten Reagenzien im Jahr 2025 mit einem Umsatzanteil von 53,60 %; Analysatoren verzeichnen bis 2031 eine CAGR von 6,98 %.

- Nach Technologie entfielen im Jahr 2025 auf Magnetpartikelsysteme 45,70 % des Marktanteils im Chemilumineszenz-Immunoassay-Markt, während Flash/erweiterter CLIA bis 2031 mit einer CAGR von 8,26 % expandiert.

- Nach Anwendung hielt die Infektionskrankheitstestung im Jahr 2025 einen Anteil von 28,70 % an der Chemilumineszenz-Immunoassay-Marktgröße, und Onkologieanwendungen wachsen zwischen 2026 und 2031 mit einer CAGR von 9,04 %.

- Nach Probentyp dominierte Blut im Jahr 2025 mit einem Anteil von 81,40 %; Speicheltests steigen bis 2031 mit einer CAGR von 10,32 %.

- Nach Endnutzer erzielten Krankenhaus- und klinische Laboratorien im Jahr 2025 einen Umsatzanteil von 62,30 %, während Referenzlaboratorien die schnellste CAGR von 8,68 % bis 2031 verzeichnen.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Marktanteil von 35,70 %; der asiatisch-pazifische Raum schreitet mit einer CAGR von 9,61 % voran und übertrifft Europa bis 2028.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Chemilumineszenz-Immunoassay (CLIA) Markttrends und Erkenntnisse

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der zentralisierten und dezentralisierten Diagnoseinfrastruktur | +1.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Steigende Prävalenz chronischer und Infektionskrankheiten | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| Konvergenz von CLIA-Analysatoren mit vollständiger Laborautomatisierung und LIS | +1.2% | Nordamerika, Europa, fortgeschrittener asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Erweiterung des Menüangebots multiparametrischer Panels | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsregelungen und öffentliche Gesundheitsvorsorge-Screeningprogramme | +0.8% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Diagnoseinfrastruktur in Schwellenländern

Umfangreiche Investitionen in die Modernisierung von Krankenhäusern, nationale Screeningprogramme und öffentlich-private Labornetzwerke treiben eine noch nie dagewesene Nachfrage nach CLIA-Hochdurchsatzgeräten an. Große Provinzzentren in China installieren inzwischen vollautomatisierte Linien mit einer Kapazität von 3.000 Tests pro Stunde, um umliegende Kreiskrankenhäuser zu versorgen. Städte der zweiten Kategorie in Indien folgen ähnlichen Entwicklungen und koppeln kompakte Analysatoren mit cloudbasierten LIS, um Personalmangel zu überbrücken. Multilaterale Finanzierung für Tuberkulose- und Hepatitis-Screenings verankert CLIA-Kapazitäten zusätzlich in Afrika und Lateinamerika. Die Anbieter reagieren mit modularen Plattformen, die instabile Stromversorgung und eingeschränkte HLK-Bedingungen tolerieren und so die Assay-Leistung in unterschiedlichen Klimazonen sicherstellen. Innovationen bei Reagenzienportionierungen verlängern die Haltbarkeit, reduzieren die Abhängigkeit von Kühlketten und senken die Gesamtbetriebskosten.

Steigende Prävalenz chronischer und Infektionskrankheiten

Die weltweite Inzidenz von Diabetes, Herz-Kreislauf-Erkrankungen und Krebs steigt jährlich an, was zu einem stetigen Volumen an Biomarkertestungen führt. Gleichzeitig erhöhen wiederkehrende Ausbrüche von Dengue-Fieber, Zika und neuartigen respiratorischen Viren die Nachfrage nach schneller Pathogenerkennung. CLIA-Plattformen liefern Attomol-Empfindlichkeit und ermöglichen Klinikern eine frühere Krankheitserkennung sowie eine präzisere Anpassung von Behandlungsmaßnahmen. Einzelmolekülassays quantifizieren kardialen Troponin nunmehr innerhalb von Minuten und unterstützen die Notfalltriage. Onkologielabore nutzen die Ultra-Niedrig-pM-Detektion von PSA, AFP und pTau217, um das Therapieansprechen und das Rezidivrisiko zu überwachen. Diese klinischen Notwendigkeiten fördern den wiederkehrenden Reagenzienverbrauch und stimulieren die kontinuierliche Menüentwicklung.

Technologische Konvergenz mit der Laborautomatisierung

Vollständige Laborautomatisierungsarchitekturen verbinden präanalytische Sortierung, CLIA-Module und postanalytische Archivierung ohne menschliche Eingriffspunkte. Barcode- und RFID-Kennzeichnung gewährleistet eine eindeutige Probenidentifikation und beseitigt Verwaltungsfehler. Middleware konsolidiert Qualitätskontrolldaten und übermittelt verifizierte Ergebnisse nahezu in Echtzeit an die Krankenhaus-Elektronischen-Gesundheitsakten (EHR). Diese Dunkel-Labor-Konfigurationen gewährleisten einen 24-Stunden-Betrieb an 7 Tagen pro Woche, steigern den Durchsatz und reduzieren die Arbeitskosten pro Test. Schichten aus Künstlicher Intelligenz interpretieren Markierungsregeln, schlagen Reflexttests vor und prognostizieren den Wartungsbedarf von Geräten, wodurch Ausfallzeiten minimiert werden. Integrationsstandards wie CLSI AUTO16 erleichtern nun die Konnektivität zwischen Analysatoren verschiedener Anbieter und unternehmensweiten LIS-Plattformen.

Erweiterung des multiparametrischen Panels als Treiber der Laborkonsolidierung

Assaymenüs mit mehr als 200 Parametern ermöglichen es Laboratorien, virale Panels, Hormonprofile und Tumormarker auf einer einzigen CLIA-Plattform zu konsolidieren. Diese Breite unterstützt Geschäftsmodelle, bei denen regionale Referenzzentren Proben aus Satellitenkliniken verarbeiten und Skaleneffekte realisieren. Autoimmunpanels, die ANA, ENA und dsDNA abdecken, verkürzen die Durchlaufzeiten für Rheumatologen. Die Hersteller investieren in neuartige Enzymsubstratchemien, die die analytische Empfindlichkeit bei Multiplexreaktionen erhalten und den Probenvolumenbedarf reduzieren. Die Konsolidierung beschleunigt den Reagenzienumsatz, vertieft die Anbieter-Labor-Beziehungen und erhöht die Wechselkosten.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige Zulassungs- und Compliance-Zyklen | −1.4% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Konzentration der Lieferkette für Schlüsselmaterialien | −0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte plattformübergreifende Standardisierung | −0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Zulassungszyklen

Die EU-IVDR schreibt eine zentralisierte Leistungsbewertung für jeden neuen Immunoassay vor, einschließlich einer umfangreichen Marktüberwachung nach dem Inverkehrbringen. Viele kleine Hersteller verfügen nicht über die Ressourcen, um die erforderlichen klinischen Daten zusammenzustellen, was zu Verzögerungen bei der Markteinführung in Europa von 18 bis 24 Monaten führt. In den Vereinigten Staaten zwingt die stufenweise LDT-Aufsicht Krankenhauslaboratorien dazu, Prämarktmeldungen für hauseigene Assays einzureichen, was Budgets zugunsten FDA-zugelassener Kits umlenkt. Compliance-Teams müssen Qualitätsmanagementsysteme, Rückverfolgbarkeitsdokumente und Cybersicherheitsdokumentation aktualisieren, um den verschärften Anforderungen zu entsprechen[1]Federal Register, „Medizinprodukte; Laborentwickelte Tests”, federalregister.gov. Diese Prüfungsebenen verlängern die Zeit bis zur Markteinführung und können die Vielfalt der verfügbaren Tests einschränken.

Risiken durch die Konzentration der Lieferkette

Weltweit synthetisieren weniger als zehn Unternehmen hochreine Acridinium-Ester und magnetische Mikrokügelchen im Produktionsmaßstab. Jede Störung – sei es durch geopolitische Spannungen, Naturkatastrophen oder Qualitätsmängel – könnte die Reagenzienproduktion für mehrere Gerätemarken gleichzeitig einschränken. Die Vorlaufzeiten für neue GMP-zertifizierte Kapazitäten übersteigen 24 Monate aufgrund spezialisierter Reaktoranforderungen und der regulatorischen Validierung. Um das Risiko abzusichern, beschaffen Hersteller kritische Vorleistungen aus mehreren Quellen und erhöhen die Sicherheitsbestände, aber die steigende Nachfrage belastet die Versorgung weiterhin. Neuartige sterisch gehinderte Dioxetan-Substrate zeigen eine überlegene Chemianregung, bleiben jedoch auf Syntheseexpertise an einem einzigen Standort angewiesen[2]Omri Shelef et al., „Biokompatibles Flash-Chemilumineszenz-Assay”, chemrxiv.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reagenzien behalten die Umsatzführerschaft, Analysatoren beschleunigen sich

Reagenzien erwirtschafteten 53,60 % des Umsatzes im Jahr 2025 und profitieren von wiederkehrenden Kaufzyklen, die den Chemilumineszenz-Immunoassay-Markt untermauern. Proprietäre Luminophor-Formulierungen erzielen Premiumpreise und fördern eine Rasierapparat-und-Klinge-Ökonomik. Die an Reagenzien gebundene Chemilumineszenz-Immunoassay-Marktgröße soll mit einer CAGR von 6,11 % wachsen, da die Menübreite bei Autoimmun- und Onkologieparametern zunimmt. Die Hersteller verbessern die Stabilität durch enzymgeschützte Portionierungen, was die Distribution in Hochtemperaturgebieten unterstützt.

Analysatoren, obwohl im aktuellen Wert kleiner, verzeichnen eine CAGR von 6,98 % vor dem Hintergrund der Labormodernisierung und Netzwerkkonsolidierung. Kompakte Tischgeräte richten sich an Arztpraxislabore, während Hochdurchsatz-Standgeräte für Referenzzentren bis zu 3.600 Tests pro Stunde verarbeiten. Vorwärtskompatible modulare Designs ermöglichen Kapazitätserweiterungen ohne Flächenvergrößerung. Verbrauchsmaterialien – Kalibratoren, Kontrollmaterialien und Mikrofluidikplatten – vervollständigen das Ökosystem und gewährleisten nachvollziehbare Ergebnisse sowie die Einhaltung regulatorischer Vorgaben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologieplattform: Magnetpartikelsysteme dominieren die Akzeptanz

Magnetpartikelarchitekturen erfassten im Jahr 2025 einen Chemilumineszenz-Immunoassay-Marktanteil von 45,70 %, was auf schnelle Trennungskinetik und ein niedriges Hintergrundsignal zurückzuführen ist. Die Chemilumineszenz-Immunoassay-Marktgröße für Magnetpartikelsysteme soll bis 2031 mit einer CAGR von 6,18 % 6,73 Milliarden USD erreichen. Mikrokugelchen in Seeigel-Optik vergrößern die effektive Oberfläche, verstärken die Enzymbindung und erhöhen die Assay-Empfindlichkeit.

Flash/erweiterter CLIA verzeichnet mit 8,26 % das schnellste Wachstum, angetrieben durch sterisch gehinderte Dioxetan-Substrate, die intensive, kurzlebige Photonenstöße erzeugen. Diese Technologie verkürzt die Inkubationszeiten auf unter fünf Minuten und ermöglicht einen höheren Tagesdurchsatz. Mikrotiterplatten-CLIA behält dort Bedeutung, wo ältere Geräte vorherrschen, während CMIA spezialisierte Nischen adressiert, die femtomolare Nachweisgrenzen erfordern, wie z. B. kardiales Troponin in Notaufnahmen.

Nach Anwendung: Infektionskrankheitstestung dominiert das Volumen, Onkologie führt das Wachstum an

Infektionskrankheitsassays machten 2025 28,70 % des Umsatzes aus, da Gesundheitssysteme routinemäßige Viruslastüberwachung und antimikrobielle Stewardship-Protokolle einbetten. Multiplex-Atemwegspanels integrieren Influenza-, RSV- und SARS-CoV-2-Targets in einem einzigen Lauf und optimieren die Durchlaufzeiten für Kliniker.

Onkologieanwendungen zeigen mit 9,04 % die höchste CAGR, was den erweiterten Einsatz von Tumormarkern beim Screening und der Behandlungsüberwachung widerspiegelt. Die Chemilumineszenz-Immunoassay-Marktgröße für Onkologie soll bis 2031 um 1,24 Milliarden USD zunehmen. Hochempfindliche pTau217-Bluttests unterstützen die frühzeitige Differenzierung der Alzheimer-Krankheit und verdeutlichen die Reichweite von CLIA über die traditionelle Onkologie hinaus in die neurodegenerative Diagnostik. Autoimmun-, Herz-Kreislauf- und Hormonstörungstestungen sorgen gemeinsam für ein stetiges Wachstum durch die Prävalenz chronischer Erkrankungen.

Nach Probentyp: Blut bleibt dominant, Speichel gewinnt an Akzeptanz

Blut repräsentierte im Jahr 2025 81,40 % der Tests, unterstützt durch etablierte Phlebotomieinfrastruktur und umfangreiche Validierungsdatensätze. SpinChips mikrofluidische Architektur liefert nun quantitative Ergebnisse aus Vollblut innerhalb von 10 Minuten und veranschaulicht Effizienzgewinne.

Speichelassays steigen mit einer CAGR von 10,32 %, da die nicht-invasive Probennahme für pädiatrische, geriatrische und Heimabnahme-Szenarien geeignet ist. Verbesserte präanalytische Puffer mildern den Protease-Abbau und erhöhen die Signalkonsistenz. Urin und Liquor cerebrospinalis behalten ihre Nischenrelevanz für Hormon- und Infektionskrankheits-Panels, wobei aufkommende Mikrovolumenpatronen die Mindestprobenanforderungen senken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhauslaboratorien verankern die Nachfrage, Referenzlabore wachsen am schnellsten

Krankenhaus- und klinische Laboratorien hielten im Jahr 2025 62,30 % des Umsatzes und nutzen integrierte Automatisierungslinien, um die Durchlaufzeitziele der Akutversorgung zu erfüllen. Durchgehende Betriebsmodelle reduzieren die Arbeitskosten pro Test und verbessern die Gerätenutzung.

Referenzlaboratorien verzeichnen eine CAGR von 8,68 %, da Gesundheitsdienstleister komplexe Panels an zentralisierte Hubs auslagern. Hochvolumenanalysatoren, gekoppelt mit KI-gesteuerten Qualitäts-Dashboards, untermauern diese Expansion. Pharmaunternehmen verlassen sich auf CLIA für pharmakokinetisches Profiling in klinischen Studien, während akademische Zentren offene Kanalsysteme für die Biomarkerentdeckung einsetzen, was die Vielseitigkeit der Technologie in Forschungs- und Serviceumgebungen unterstreicht.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 35,70 % des weltweiten Umsatzes, unterstützt durch umfangreiche Erstattungsregelungen, eine robuste Laborkonsolidierung und starke F&E-Pipelines. US-amerikanische Laboratorien übernehmen rasch Begleitdiagnostik-Assays, die im Rahmen des aktuellen Präzisionsonkologie-Rahmens der FDA zugelassen wurden, und stärken so das Menüwachstum. Kanada und Mexiko erhöhen die Ausgaben für Programme zur Behandlung chronischer Krankheiten und vergrößern so den Chemilumineszenz-Immunoassay-Markt weiter.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 9,61 %, angetrieben durch umfangreiche öffentliche Investitionen in die Diagnoseinfrastruktur. Chinas Krankenhäuser der ersten Kategorie übernehmen automatisierte CLIA-Linien, die mit regionalen Referenzlaboren verbunden sind, während inländische Anbieter ihre Exportambitionen beschleunigen. Japans alternde Bevölkerung hält hohe Testvolumina für Herz- und Endokrinmarker aufrecht, und Indiens expandierende Privatkliniknetzwerke treiben den Kauf von Analysatoren mit mittlerem Durchsatz voran.

Europa verzeichnet eine solide Nachfrage inmitten des IVDR-Übergangs. Deutschland, Frankreich und das Vereinigte Königreich standardisieren Screeningpfade für Onkologie und Infektionskrankheiten und verankern so den Reagenzienverbrauch. Verlängerte Konformitätsbewertungen verzögern jedoch vorübergehend die Einführung neuer Assays. Osteuropäische Länder nutzen EU-Kohäsionsfonds zur Modernisierung der Laborautomatisierung und schließen die Kapazitätslücke mit westeuropäischen Partnern. Der Nahe Osten und Afrika sowie Südamerika verzeichnen von einer niedrigeren Basis aus ein zweistelliges Volumenwachstum, da Regierungen Programme zur Krankheitsüberwachung stärken und private Diagnostikketten expandieren.

Wettbewerbslandschaft

Die führenden Anbieter – Roche, Siemens Healthineers, Danaher und DiaSorin – kontrollieren gemeinsam einen signifikanten Umsatzanteil, was auf eine moderate Konzentration hinweist. Markteintrittsbarrieren umfassen hohe F&E-Ausgaben, globale Servicenetzwerke und anspruchsvolle regulatorische Wege. Neue Marktteilnehmer aus China, insbesondere Mindray und SNIBE, dringen in preissensible Segmente vor, indem sie Analysatoren und Starterreagenzien-Kits zu reduzierten Preisen bündeln.

Strategische Akquisitionen konzentrieren sich auf Nischentechnologien, die die Menübreite erweitern oder dezentralisierte Tests ermöglichen. bioMérieux's Akquisition von SpinChip fügt eine kartuschenbasierte Plattform hinzu, die quantitative Ergebnisse aus Fingerbeere-Blut liefern kann und so die Reichweite am Point-of-Care verbessert. Anbieter investieren auch in fortschrittliche Materialien und setzen Seeigel-Mikrokügelchen und sterisch gehinderte Substrate ein, um die Empfindlichkeitsgrenzen zu erweitern.

Produkt-Roadmaps integrieren zunehmend KI-Module für Reflextest-Vorschläge und vorausschauende Wartung. Cloud-Konnektivität erleichtert Remote-Kalibrierungsaktualisierungen und Echtzeit-Leistungsüberwachung und unterstützt Managed-Service-Verträge, die die Kapitalanforderungen für Laboratorien senken. Geistige-Eigentumsportfolios rund um die Substratchemie und das Magnetkügelchen-Design unterscheiden weiterhin Premium-Plattformen von Angeboten im Wertbereich.

Marktführer im Bereich Chemilumineszenz-Immunoassay (CLIA)

DiaSorin S.p.A.

Siemens Healthineers AG

Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

Danaher Corporation (Beckman Coulter Inc.)

F. Hoffmann-La Roche AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: bioMérieux erwarb SpinChip Diagnostics ASA für 138 Millionen EUR, um seine Präsenz bei schnellen Point-of-Care-Immunoassay-Tests zu stärken.

- August 2024: Forscher berichteten von einem Flash-Chemilumineszenz-Assay unter Verwendung eines sterisch gehinderten, spiranisch gespannten 1,2-Dioxetans, das die Chemianregung um das 128-fache steigert und dabei die Stabilität erhält.

Umfang des globalen Chemilumineszenz-Immunoassay (CLIA) Marktberichts

Gemäß dem Umfang des Berichts wird Chemilumineszenz (CL) als die Abgabe elektromagnetischer Strahlung beschrieben, die auf die Lichterzeugung durch eine chemische Reaktion zurückzuführen ist. Chemilumineszenz-Immunoassay (CLIA) ist ein Assay, der die Technik der Chemilumineszenz mit immunchemischen Reaktionen kombiniert. Der Chemilumineszenz-Immunoassay (CLIA) Markt ist segmentiert nach Produkttyp (Analysatoren, Reagenzien und Verbrauchsmaterialien), Anwendung (Onkologie, Autoimmunerkrankungen, Infektionskrankheiten, Herz-Kreislauf-Erkrankungen, Hormonstörungen und andere), Endnutzer (Pharma- und Biotechnologieunternehmen, Krankenhaus- und klinische Laboratorien und andere) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Analysatoren | Vollautomatisiert |

| Halbautomatisiert | |

| Reagenzien | Luminophorbasiert |

| Enzymverstärkt | |

| Verbrauchsmaterialien |

| Mikrotiterplatten-CLIA |

| Magnetpartikel-CLIA |

| Flash/erweiterter CLIA |

| Chemifluoreszenter Mikropartikel-Immunoassay (CMIA) |

| Onkologie |

| Autoimmunerkrankungen |

| Infektionskrankheiten |

| Herz-Kreislauf-Erkrankungen |

| Hormonstörungen |

| Sonstige |

| Blut |

| Urin |

| Speichel |

| Andere Körperflüssigkeiten |

| Krankenhaus- und klinische Laboratorien |

| Pharma- und Biotechnologieunternehmen |

| Referenz- und Zentrallabore |

| Akademische Einrichtungen und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat (GCC) |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Analysatoren | Vollautomatisiert |

| Halbautomatisiert | ||

| Reagenzien | Luminophorbasiert | |

| Enzymverstärkt | ||

| Verbrauchsmaterialien | ||

| Nach Technologieplattform | Mikrotiterplatten-CLIA | |

| Magnetpartikel-CLIA | ||

| Flash/erweiterter CLIA | ||

| Chemifluoreszenter Mikropartikel-Immunoassay (CMIA) | ||

| Nach Anwendung | Onkologie | |

| Autoimmunerkrankungen | ||

| Infektionskrankheiten | ||

| Herz-Kreislauf-Erkrankungen | ||

| Hormonstörungen | ||

| Sonstige | ||

| Nach Probentyp | Blut | |

| Urin | ||

| Speichel | ||

| Andere Körperflüssigkeiten | ||

| Nach Endnutzer | Krankenhaus- und klinische Laboratorien | |

| Pharma- und Biotechnologieunternehmen | ||

| Referenz- und Zentrallabore | ||

| Akademische Einrichtungen und Forschungsinstitute | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat (GCC) | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Chemilumineszenz-Immunoassay-Marktes?

Der Markt wird im Jahr 2026 auf 10,93 Milliarden USD geschätzt und soll bis 2031 einen Wert von 14,99 Milliarden USD erreichen.

Welches Segment erzielt den höchsten Umsatz?

Reagenzien erwirtschaften 53,60 % des Umsatzes im Jahr 2025 aufgrund ihres wiederkehrenden Verbrauchsmusters.

Welche Technologieplattform wächst am schnellsten?

Flash/erweiterter CLIA expandiert mit einer CAGR von 8,26 % dank überlegener Signal-Rausch-Verhältnisse und schneller Reaktionskinetik.

Warum gilt der asiatisch-pazifische Raum als Wachstumsregion mit hohem Potenzial?

Robuste Gesundheitsinvestitionen, der Ausbau der Laborinfrastruktur und steigende Krankheitsscreening-Programme treiben eine CAGR von 9,61 % im asiatisch-pazifischen Raum voran.

Wie wirken sich regulatorische Änderungen auf das Marktwachstum aus?

Das EU-IVDR und die FDA-LDT-Regelung verlängern die Zulassungszeiträume, erhöhen die Compliance-Kosten und verlangsamen die Einführung neuer Assays.

Welche Wettbewerbsstrategien verfolgen die Marktführer?

Die Marktführer konzentrieren sich auf die Erweiterung des Menüangebots, KI-gestützte Automatisierung und Akquisitionen, die Schnell- oder dezentralisierte Testkapazitäten hinzufügen.

Seite zuletzt aktualisiert am: