Größe und Marktanteil des Biomarker-Markts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

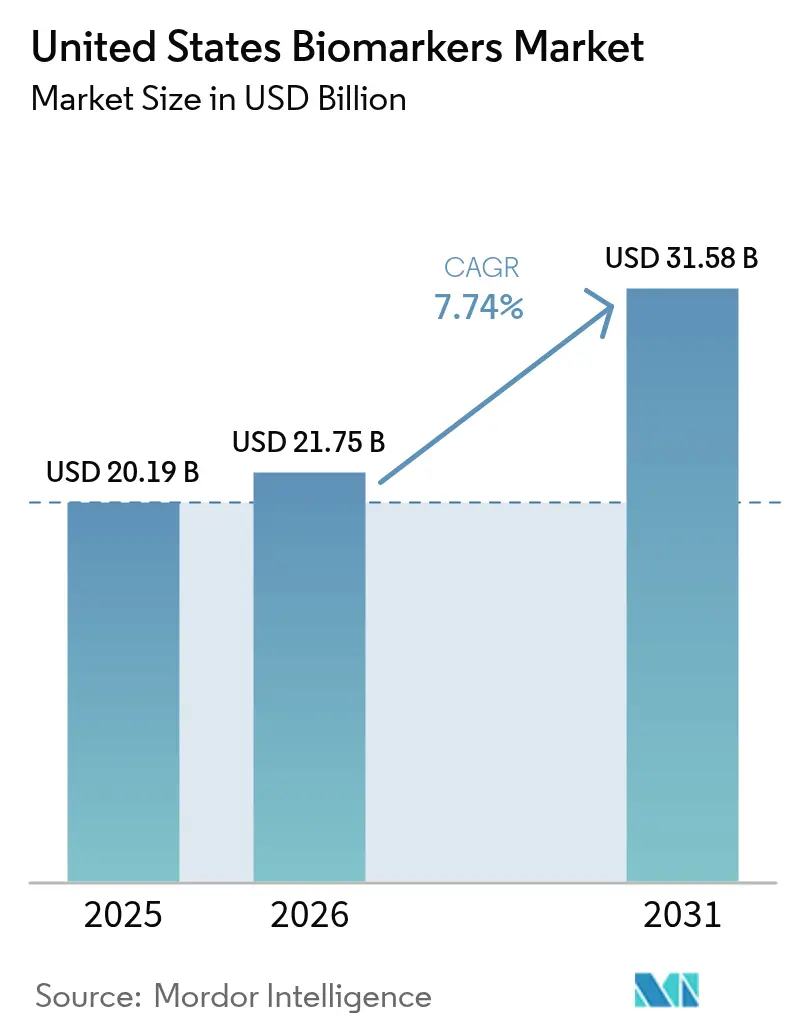

| Marktgröße im Basisjahr (2025) | 20.19 Milliarden US-Dollar |

| Marktgröße (2026) | 21.75 Milliarden US-Dollar |

| Marktgröße (2031) | 31.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Biomarker-Markts der Vereinigten Staaten von Mordor Intelligence

Die Größe des Biomarker-Markts der Vereinigten Staaten wird voraussichtlich von 20,19 Milliarden USD im Jahr 2025 auf 21,75 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,74 % über den Zeitraum 2026–2031 einen Wert von 31,58 Milliarden USD erreichen. Das Wachstum wird durch sinkende Kosten der Sequenzierung der nächsten Generation gestärkt, die Testmenüs erweitern und Validierungszeiträume in klinischen und Forschungsumgebungen beschleunigen. Die Akzeptanz wird auch durch die fortlaufende Integration von Begleitdiagnostika in FDA-Arzneimittelkennzeichnungen unterstützt, die die Verknüpfung zwischen gezielten Therapien und testgestützten Zulassungsentscheidungen enger gestaltet. Pilotprogramme zur Kostenübernahme durch die Centers for Medicare & Medicaid Services für blutbasierte Neurodegeneration-Biomarker eröffnen frühere Erkennungswege und schaffen Erstattungspräzedenzfälle, die die klinische Nutzung ausweiten. Umfassendere Interoperabilitätsinitiativen, darunter TEFCA und USCDI+, verbessern die Datenverfügbarkeit für Real-World-Evidenz und Bewertungen nach der Markteinführung, was klinische Nutzungsansprüche stärkt und die Skalierung im Biomarker-Markt der Vereinigten Staaten unterstützt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkt führten Verbrauchsmaterialien im Jahr 2025 mit einem Umsatzanteil von 51,78 %, während Dienstleistungen und Software bis 2031 voraussichtlich mit einer CAGR von 10,05 % wachsen werden.

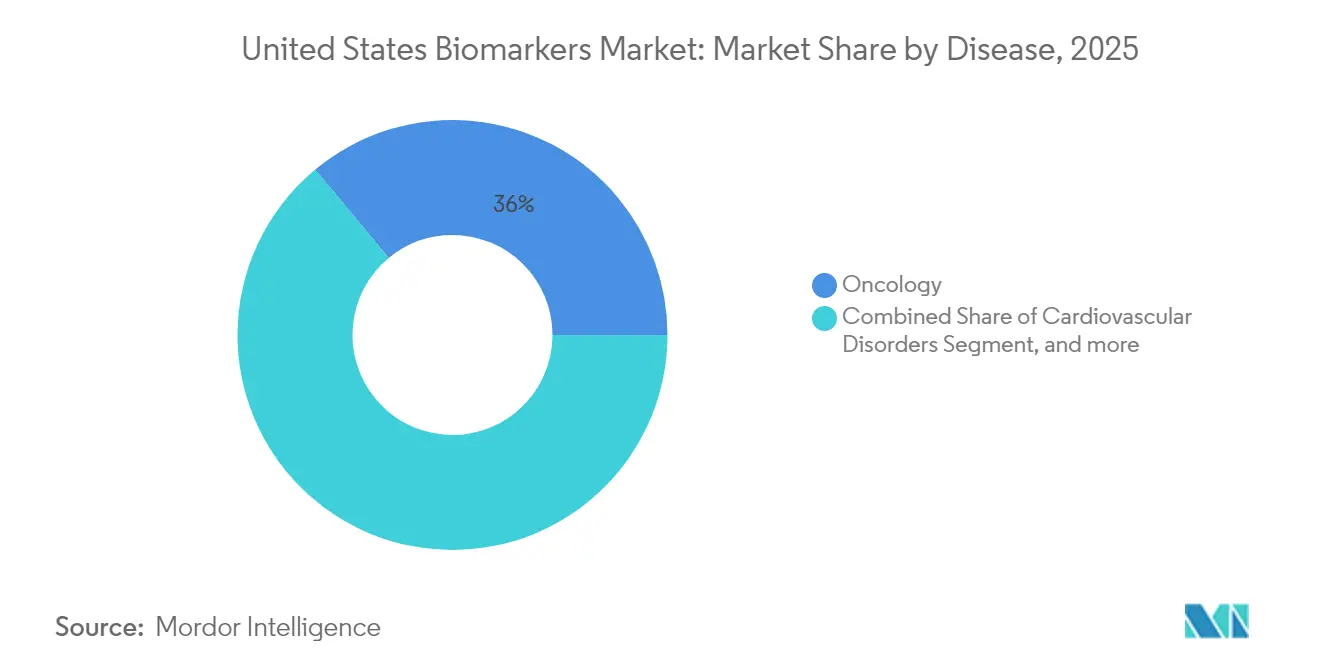

- Nach Krankheit hielt die Onkologie im Jahr 2025 einen Anteil von 36,02 % am Biomarker-Markt der Vereinigten Staaten, während für neurologische Erkrankungen bis 2031 eine CAGR von 8,86 % prognostiziert wird.

- Nach Typ entfielen im Jahr 2025 41,23 % des Anteils auf Sicherheitsbiomarker, und Wirksamkeitsbiomarker sollen bis 2031 mit einer CAGR von 10,28 % wachsen.

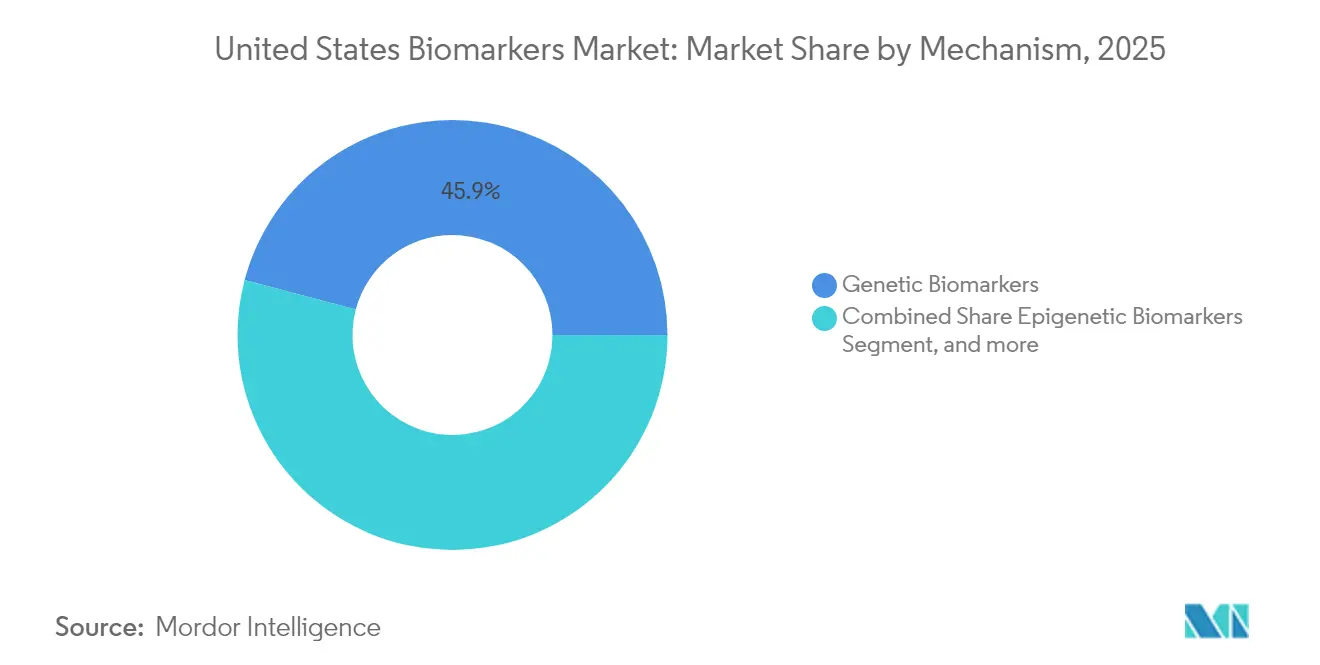

- Nach Mechanismus hielten genetische Biomarker im Jahr 2025 einen Anteil von 45,89 %, während epigenetische Biomarker bis 2031 mit einer CAGR von 10,86 % wachsen sollen.

- Nach Anwendung entfielen im Jahr 2025 30,89 % des Umsatzes auf Arzneimittelentdeckung und -entwicklung, während für personalisierte Medizin bis 2031 eine CAGR von 11,65 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Biomarker-Markts der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Onkologiebelastung und Prävalenz chronischer Krankheiten in den USA | 1.2% | National, mit höherer Konzentration in der alternden Bevölkerung im Nordosten und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Breitere Akzeptanz biomarkerbasierter klinischer Diagnostik und Screening in US-amerikanischen Gesundheitssystemen | 1.5% | National, frühe Akzeptanz in akademischen medizinischen Zentren und integrierten Versorgungsnetzwerken | Mittelfristig (2–4 Jahre) |

| Beschleunigung von Begleitdiagnostika, die in Arzneimittelkennzeichnungen und klinische Studien eingebettet sind | 1.3% | National, mit Konzentration in onkologischen Exzellenzzentren | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für NGS/Multi-Omics ermöglichen breitere Entdeckung und klinische Validierung | 1.4% | National, mit Ausstrahlungseffekten auf Gemeinschaftskrankenhäuser, da Referenzlaborpartnerschaften ausgebaut werden | Kurzfristig (≤ 2 Jahre) |

| CMS-Pilotprogramme zur Kostenübernahme für blutbasierte neurodegenerative Biomarker fördern frühere Erkennung | 1.1% | National, anfängliche Auswirkung auf Medicare-Advantage-Märkte | Kurzfristig (≤ 2 Jahre) |

| Datenverfügbarkeit über TEFCA/USCDI+ ermöglicht Real-World-Evidenz-Pipelines für Validierung und Kennzeichnungserweiterung | 0.9% | National, beschleunigt in Bundesstaaten mit ausgereiften Gesundheitsinformationsaustauschsystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Onkologiebelastung und Prävalenz chronischer Krankheiten in den USA

Krebsinzidenzprognosen deuten darauf hin, dass die Vereinigten Staaten bis 2030 jährlich rund 2 Millionen Neudiagnosen verzeichnen werden, wobei Lungen- und Darmkrebs große Fallzahlen aufweisen, die von der biomarkergesteuerten Therapieauswahl profitieren[1]Nationales Krebsinstitut, „Krebsstatistiken”, Nationale Gesundheitsinstitute, cancer.gov. Chronische Herz-Kreislauf- und Stoffwechselerkrankungen betreffen eine große erwachsene Bevölkerung, was die Nachfrage nach kardialen und metabolischen Biomarkern aufrechthält, die in Behandlungsprotokolle in Gesundheitssystemen eingebettet sind. Ein alterndes demografisches Profil, bei dem Erwachsene ab 65 Jahren bis 2030 einen wachsenden Anteil der US-Bevölkerung ausmachen sollen, erhöht die Komorbiditäten und fördert Multi-Krankheits-Panels, die Arbeitsabläufe für eine schnellere Behandlungseinleitung optimieren. Molekulares Profiling identifiziert umsetzbare Mutationen bei einem erheblichen Anteil fortgeschrittener Krebserkrankungen, was die Aufnahme in Präzisionsstudien und den Zugang zu gezielten Therapien ermöglicht, die empirische Behandlungsschemata in bestimmten Situationen übertreffen. Regulatorische Programme wie die tumoragnostischen Biomarker-Richtlinien der FDA und Laborqualitätsregeln gemäß CLIA standardisieren weiterhin die Assay-Leistung, was das Vertrauen der Kostenträger in den Biomarker-Markt der Vereinigten Staaten stärkt.

CMS-Pilotprogramme zur Kostenübernahme für blutbasierte neurodegenerative Biomarker fördern frühere Erkennung

CMS-Entwürfe zur Kostenübernahme im Jahr 2024 für Plasma-Assays, die phosphoryliertes Tau und Amyloid-Beta-Verhältnisse messen, erkannten deren Rolle beim Ausschluss von Alzheimer-Pathologie bei Patienten mit leichter kognitiver Beeinträchtigung an. Modelle zur Kostenübernahme mit Evidenzentwicklung erfordern prospektive Register zur Erfassung von Ergebnissen, die die Erstattung an die Leistung in der realen Welt und den klinischen Nutzen knüpfen. Kliniker integrieren Bluttests in diagnostische Arbeitsabläufe, was die Zeit bis zur Diagnose verkürzt und eine frühere Versorgungsplanung im Krankheitsverlauf unterstützt[2]Alzheimer-Vereinigung, „Klinische Studien und Untersuchungen”, Alzheimer-Vereinigung, alz.org. Private Versicherer beobachten Medicare-Pilotprogramme und passen Richtlinien an, die die Biomarker-Dokumentation als Voraussetzung für Überweisungen an Fachärzte bei älteren Erwachsenen nutzen. Diagnostikunternehmen skalieren Immunoassay- und Massenspektrometrie-Plattformen für die Hochvolumenverarbeitung, da die Kostenübernahme über Spezialzentren hinaus ausgeweitet wird. CLIA und lokale oder nationale Kostenübernahmeentscheidungen verankern weiterhin Qualitäts- und Zugriffsparameter für dezentralisierte Teststandorte im Biomarker-Markt der Vereinigten Staaten.

Datenverfügbarkeit über TEFCA/USCDI+ ermöglicht Real-World-Evidenz-Pipelines für Validierung und Kennzeichnungserweiterung

TEFCA schafft einen Rahmen für die landesweite Interoperabilität, der es ermöglicht, Biomarker- und klinische Ergebnisdaten über Gesundheitsinformationsaustauschsysteme für Versorgungs- und Forschungszwecke zu übertragen. USCDI+ fördert die standardisierte Darstellung von Laborergebnissen unter Verwendung von LOINC und SNOMED, was die Analytik verbessert und den Zuordnungsaufwand zwischen Systemen reduziert[3]SNOMED International, „SNOMED CT Überblick”, SNOMED International, snomed.org. Anbieter und Sponsoren führen pragmatische Studien durch, die Zulassungslogik in elektronische Patientenakten einbetten, um Einschreibungszeiträume zu verkürzen und die Kosten pro Patient zu senken. Kostenträger nutzen interoperable Register, um Testnutzungsmuster zu überwachen und die Erstattung an evidenzbasierte Verordnungen anzupassen. Akademische Konsortien verwenden de-identifizierte multi-institutionelle Datensätze, um Zusammenhänge zwischen molekularen Signaturen und Ergebnissen zu entdecken, die Leitlinienaktualisierungen und FDA-Biomarker-Qualifizierungseinreichungen informieren. Der 21st Century Cures Act und HIPAA-Bestimmungen balancieren den Datenaustausch mit Datenschutzmaßnahmen, was eine angemessene Einwilligung und De-Identifizierung für die Forschung gewährleistet.

Sinkende NGS/Multi-Omics-Kosten ermöglichen breitere Entdeckung und klinische Validierung

Die Sequenzierungskosten sind in den letzten Jahren aufgrund von Fortschritten in der Chemie und beim Durchsatz gesunken, was breitere klinische und Entdeckungsanwendungsfälle unterstützt. Populationsgenomikprogramme, die von akademischen Zentren und nationalen Initiativen durchgeführt werden, generieren Variantenerkenntnisse, die in Entscheidungsunterstützungstools einfließen, die am Behandlungsort eingesetzt werden. Biopharmazeutische Unternehmen setzen Multi-Omics-Ansätze in der frühen Entwicklung ein, um ansprechende Kohorten zu identifizieren und Größe und Dauer von Zulassungsstudien zu reduzieren. Klinische Labore wechseln weiterhin von Einzelgen-Tests zu umfassenden Tumor-Panels, während sie Bearbeitungszeiten beibehalten, die mit einer dringenden Behandlungsplanung vereinbar sind, geleitet von veröffentlichten FDA-Validierungserwartungen für NGS-basierte Onkologie-Assays. Referenzlabore automatisieren die Bibliotheksvorbereitung und Bioinformatik-Pipelines, um variablen Testbedarf zu bewältigen, unterstützt durch Plattformfortschritte von großen Instrumentenlieferanten. Klarere regulatorische Leitlinien für die NGS-Validierung hinsichtlich Nachweisgrenze und Genauigkeit haben die Akzeptanz unterstützt, ohne die analytische Leistung zu beeinträchtigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Erstattung und sich entwickelnde FDA-IVD/LDT-Regulierung erhöhen die Markteinführungszeit | -0.8% | National, mit starker Auswirkung auf laborentwickelte Tests in Krankenhaus- und akademischen Umgebungen | Mittelfristig (2–4 Jahre) |

| Hohe Assay-Entwicklungs- und Multi-Standort-Klinische-Validierungskosten | -0.6% | National, unverhältnismäßige Belastung für aufstrebende Diagnostikunternehmen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Assay-Standardisierung/Interoperabilität über Plattformen hinweg behindert die Akzeptanz durch Kostenträger | -0.5% | National, am ausgeprägtesten in dezentralisierten Labornetzwerken | Langfristig (≥ 4 Jahre) |

| Algorithmische Transparenz und Änderungskontrollanforderungen für KI-Biomarker verlangsamen die Akzeptanz | -0.4% | National, konzentriert auf KI-gestützte Bildgebung und Interpretation von Flüssigbiopsien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Erstattung und sich entwickelnde FDA-IVD/LDT-Regulierung erhöhen die Markteinführungszeit

Der vorgeschlagene Rahmen der FDA zur Regulierung laborentwickelter Tests erweitert die Erwartungen an die Vormarktzulassung für interne Assays, was Entwicklungszyklen verlängert und Einreichungskosten für Krankenhaus- und akademische Labore erhöht. Viele Institutionen überprüfen Innovationspipelines oder suchen kommerzielle Partner, die regulatorische und Qualitätsanforderungen im Biomarker-Markt der Vereinigten Staaten übernehmen können. Fragmentierte Kostenübernahmerichtlinien bei Medicare Administrative Contractors schaffen regionale Variabilität bei Genehmigungen, die eine vorhersehbare Erstattung einschränkt. Vorabgenehmigungen und Prüfungen der medizinischen Notwendigkeit fügen administrative Schritte hinzu, die die Verordnungsraten selbst für Tests mit starker klinischer Evidenz senken. Das Fehlen spezifischer CPT-Codes für neuere Biomarker-Kategorien zwingt häufig zur Verwendung von Sonstigen-Codes, die zu niedrigeren Sätzen vergütet werden oder Ablehnungen erfahren, was die Akzeptanz verzögert. Diese Hindernisse verlangsamen insgesamt den Markteintritt und die Skalierung für neuartige Assays, die andernfalls klinische Bedürfnisse erfüllen würden.

Hohe Assay-Entwicklungs- und Multi-Standort-Klinische-Validierungskosten

Die End-to-End-Entwicklung eines klinisch validierten Biomarkers, von der Entdeckung bis zur regulatorischen Einreichung, erfordert mehrjährige Investitionen und große prospektive Studien, die Frühphasenbudgets im Biomarker-Markt der Vereinigten Staaten belasten. Kleinere Diagnostikunternehmen haben Schwierigkeiten, Multi-Center-Studien für seltene Krankheitspopulationen zu finanzieren, bei denen die Rekrutierung langsam ist und die Standorte weit verteilt sind. Auftragsforschungsaktivitäten, Bioprobenlogistik und konforme Standortüberwachung fügen Kostenschichten hinzu, die die Kapitalbelastung für neue Assay-Kategorien erhöhen. Regulatorische Einreichungen erfordern eine umfassende analytische Validierung, einschließlich Nachweisgrenze, Präzision, Genauigkeit und Interferenzstudien, die umfangreiche Referenzmaterialien und monatelange Laborarbeit erfordern. Kostenträger fordern zunehmend glaubwürdige gesundheitsökonomische Modelle, bevor sie Richtlinien herausgeben, was die Studienkomplexität und den Zeitaufwand vor der klinischen Nutzung erhöht. Diese Kostenfaktoren prägen das Tempo und die Reihenfolge von Pipeline-Entscheidungen für aufstrebende Testentwickler.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheit: Onkologie-Dominanz bleibt bestehen, während neurologische Erkrankungen durch blutbasierte Alzheimer-Durchbrüche beschleunigen

Die Onkologie machte im Jahr 2025 36,02 % des krankheitsspezifischen Umsatzes aus, unterstützt durch die weit verbreitete Akzeptanz umfassender genomischer Profilierung zur Tumorcharakterisierung und Therapieauswahl. Der Biomarker-Markt der Vereinigten Staaten hat Tests für Ziele eingebettet, die die Behandlung bei nicht-kleinzelligem Lungenkrebs, Darmkrebs, Brustkrebs und Melanom leiten, und dies unterstützt die Aufnahme in klinische Studien und den Zugang zu gezielten Wirkstoffen. Neurologische Erkrankungen sollen bis 2031 mit einer CAGR von 8,86 % wachsen, da Plasma-Phospho-Tau- und Amyloid-Assays nach jüngsten Pilotprogrammen zur Kostenübernahme in die Routineanwendung in der Primärversorgung zur Triage von Verdachtsfällen auf Alzheimer übergehen. Kardiovaskuläre Biomarker wie hochsensitives Troponin und natriuretische Peptide unterstützen leitliniengesteuerte Versorgung, die serielle Messungen zur Therapietitration und Beurteilung des Restrisikos im ambulanten Management nutzt. Immunologieprogramme stützen sich auf Biomarker wie C-reaktives Protein und Anti-CCP-Antikörper, obwohl die Expansion durch Marktreife und weniger neuartige Marker mit überlegener Leistung gedämpft wird.

Renale und urologische Tests zur Stadieneinteilung chronischer Nierenerkrankungen bleiben unerlässlich, obwohl Preisdruck das Umsatzwachstum herausfordert, da Kostenträger wertbasierte Modelle anwenden. Biomarker für Infektionskrankheiten und Sepsis unterstützen weiterhin Stewardship-Protokolle, die auf frühzeitige Intervention und besseren Antibiotikaeinsatz in Krankenhausumgebungen abzielen. Metabolische und endokrine Biomarker wie Hämoglobin A1c und TSH halten das Volumen durch Initiativen zur Bevölkerungsgesundheit aufrecht, die gefährdete Personen identifizieren und überwachen. Aufkommende Bereiche bei Atemwegs- und Magen-Darm-Erkrankungen umfassen nicht-invasive Fibrose-Stadieneinteilung und phänotypbasierte Asthma-Beurteilung, die die Abhängigkeit von invasiven Verfahren reduzieren können, sobald die Validierung abgeschlossen ist. Der Biomarker-Markt der Vereinigten Staaten sieht die Onkologie weiterhin als Anker für Präzisionsdiagnostik, während die Neurologie das am schnellsten wachsende Krankheitsgebiet auf der Grundlage jüngster Kostenübernahmetrends und neuer blutbasierter Modalitäten ist.

Nach Produkt: Dienstleistungen und Software steigen, da Cloud-Analytik und KI-Interpretation die Workflow-Integration neu gestalten

Verbrauchsmaterialien hielten im Jahr 2025 51,78 % des Umsatzes, da Labore in Krankenhäusern, Referenzzentren und der pharmazeutischen Forschung weiterhin in großem Umfang Reagenzien und Kits für Immunoassay-, PCR- und Sequenzierungs-Workflows bestellten. Der Biomarker-Markt der Vereinigten Staaten ist weiterhin auf stabile Lieferketten für diese Kerneingaben angewiesen, was Routinetests in Onkologie-, Kardiologie- und Infektionskrankheitsprogrammen unterstützt. Dienstleistungen und Software ist die am schnellsten wachsende Kategorie mit einer CAGR von 10,05 % bis 2031, angetrieben durch Cloud-Bioinformatik, die Variantenaufruf, Annotation und Berichtserstellung automatisiert, die an klinischen Standards für strukturierte Ergebnisse ausgerichtet sind. Gesundheitssysteme betten KI-gestützte Interpretationsmodule in elektronische Patientenakten ein, um klinisch umsetzbare Befunde in Versorgungspfade zu leiten, die die Verordnungskonsistenz und Bearbeitungszeiten verbessern. Anbieter differenzieren sich mit pharmakogenomischer Entscheidungsunterstützung und Längsschnitt-Tracking von Veränderungen der zirkulierenden Tumor-DNA, was Klinikern hilft, Therapiesequenzen anzupassen. Die Biomarker-Branche der Vereinigten Staaten sieht auch gebündelte Angebote, die Nasslab-Verarbeitung mit Expertenbewertung kombinieren, was den Personalbedarf für Gemeinschaftsanbieter vereinfacht.

Die Nachfrage nach Instrumenten bleibt gemischt, da Kostendämpfungsmaßnahmen Kapitalbudgets beeinflussen, doch Upgrades auf Sequenzierer mit höherem Durchsatz und Automatisierungsplattformen werden dort fortgesetzt, wo Skalierung Betriebsmargenvorteile bringt. Referenzlabore lagern die Fachinterpretation an zentralisierte Teams aus, die molekulare Tumorboards und Beratungen zu erblichem Risiko durchführen, was die Klarheit verbessern und die Variabilität in Empfehlungen reduzieren kann. Softwarekomponenten, die patientenspezifische Ergebnisse ausgeben, fallen unter die CLIA-Aufsicht, die eine Validierung erfordert, dass die Automatisierung konkordante Ergebnisse im Vergleich zur Expertenbewertung liefert. Der Biomarker-Markt der Vereinigten Staaten profitiert von Investitionen in vorlagenbasierte Berichterstattung und standardisierte Codes, die die manuelle Zuordnung über LOINC- und SNOMED-Terminologien hinweg reduzieren. Diese Produktschichtdynamiken verstärken eine Verschiebung hin zu wiederkehrenden Umsatzströmen aus Analytik und Dienstleistungen, die Verbrauchsmaterialvolumina ergänzen.

Nach Mechanismus: Epigenetische Biomarker steigen durch methylierungsbasierte Flüssigbiopsie-Dynamik bei kolorektalem und Brust-Resterkrankungsnachweis

Genetische Biomarker machten im Jahr 2025 45,89 % des mechanismusbasierten Umsatzes aus, verankert durch NGS-Panels, die wichtige onkogene Treiber über solide Tumoren hinweg untersuchen. Diese Testmenüs unterstützen die Auswahl für gezielte Therapien oder die Studienaufnahme über tumoragnostische oder tumorspezifische Indikationen, wie sie durch FDA-anerkannte genomische Biomarker unterstützt werden. Epigenetische Biomarker sollen bis 2031 mit einer CAGR von 10,86 % wachsen, angetrieben durch methylierungsbasierte Flüssigbiopsie-Ansätze, die minimale Resterkrankung nach Operation oder adjuvanter Therapie in kolorektalen und Brustkohorten erkennen. Die Biomarker-Branche der Vereinigten Staaten verzeichnet starke Entwicklungsaktivitäten rund um Methylierungssignaturen für die Früherkennung und Überwachung, einschließlich Multi-Krebs-Früherkennung-Plattformen, die die klinische Validierung vorantreiben.

Proteomische Biomarker, die mittels Massenspektrometrie und Multiplex-Immunoassays gemessen werden, gewinnen in der Immunologie und Neurologie für die Längsschnittüberwachung an Bedeutung, aber die Erstattung bleibt ein Hindernis, bis der klinische Nutzen nachgewiesen ist. Metabolomische Ansätze werden in gezielten Programmen wie Neugeborenenscreening und Präzisionsernährungs-Pilotprojekten eingesetzt, während eine breitere Akzeptanz auf einfachere Workflows und weit verfügbare Referenzmaterialien wartet. Lipidomisches Profiling für kardiovaskuläres und neurodegeneratives Risiko wird untersucht, wobei die Umsetzung vom Nachweis eines inkrementellen Vorhersagewerts über Standardpanels hinaus abhängt. Bildgebende Biomarker aus PET, MRT und CT tragen zur pharmakodynamischen Beurteilung und Ansprechmessung in Onkologiestudien bei, mit quantitativen Bildgebungsstandards, die durch professionelle Kooperationen unterstützt werden. Der Biomarker-Markt der Vereinigten Staaten verschiebt sich weiterhin hin zu multimodalen Signaturen, die genomische, epigenomische und bildgebende Merkmale für ein zuverlässigeres Krankheitsmanagement integrieren.

Nach Anwendung: Personalisierte Medizin führt das Wachstum an, da pharmakogenomische Panels unerwünschte Ereignisse reduzieren und die Dosierung in der kardiovaskulären und psychiatrischen Versorgung optimieren

Arzneimittelentdeckung und -entwicklung erfasste im Jahr 2025 30,89 % des Anwendungsumsatzes durch biomarkergesteuerte Zielvalidierung und Patientenstratifizierung, die Studiengrößen und Zeitpläne komprimiert. Die Co-Entwicklung von Begleitdiagnostika bleibt zentral für therapeutische Einreichungen und Verpflichtungen nach der Zulassung für Kennzeichnungsansprüche im Biomarker-Markt der Vereinigten Staaten. Personalisierte Medizin ist die am schnellsten wachsende Anwendung mit einer CAGR von 11,65 % bis 2031, angetrieben durch präventive Pharmakogenomik für Medikamente wie Clopidogrel, Warfarin, Statine und SSRIs, die unerwünschte Ereignisse reduziert und die Dosisauswahl verbessert. Klinische Diagnostik bleibt ein Hochvolumenbereich in Onkologie, Infektionskrankheiten, Kardiologie und Neurologie, geleitet durch präventive und Fachrichtlinien.

Die Krankheitsrisikobewertung mittels polygener Risikoscores entwickelt sich in Wellness- und Arbeitgeberumgebungen, wobei die klinische Integration durch Evidenz der Umsetzbarkeit und Kostenträger-Kostenübernahmeentscheidungen bestimmt wird. Prognose- und Überwachungsanwendungen wie serielle ctDNA-Tests werden ausgebaut, was ansprechungsadaptierte Onkologieschemata unterstützt und wiederkehrenden Testbedarf schafft. Der Biomarker-Markt der Vereinigten Staaten bevorzugt Anwendungen, die klinische Wirkung mit klarer Erstattungslogik verbinden, einschließlich Dosisoptimierungs- und Deeskalationsstrategien, die nachgelagerte Kosten senken. Da mehr Real-World-Evidenz gesammelt wird, werden Kostenträger wahrscheinlich Richtlinien verfeinern, die Zahlungen an Ergebnisse und Leitlinieneinhaltung knüpfen. Diese Rückkopplungsschleife zwischen klinischer Nutzungsevidenz und Kostenübernahme prägt die Akzeptanzrate über Anwendungsfälle hinweg.

Nach Typ: Wirksamkeitsbiomarker übertreffen Sicherheitsmarker, da Kostenträger Real-World-Evidenz fordern, die Ansprechen mit Ergebnissen verknüpft

Sicherheitsbiomarker machten im Jahr 2025 41,23 % des typbasierten Umsatzes aus, was die Bedeutung der Toxizitätsüberwachung in frühen Studienphasen widerspiegelt, wenn Sponsoren die maximal tolerierte Dosierung identifizieren. Kostenträger und Kliniker verlassen sich weiterhin auf Sicherheitsmarker in der klinischen Praxis, um Therapierisiken unter intensiven Überwachungsprotokollen zu managen. Wirksamkeitsbiomarker sollen bis 2031 mit einer CAGR von 10,28 % wachsen, da Kostenübernahmerichtlinien zunehmend objektive Nachweise des Behandlungsansprechens erfordern, um die Fortsetzung kostenintensiver Therapien im Biomarker-Markt der Vereinigten Staaten zu genehmigen. Prognostische Biomarker helfen dabei, Patienten nach Ausgangsrisiko zu stratifizieren, was darüber informiert, wann Schemata eskaliert oder deeskaliert werden sollen, wie z. B. adjuvante Therapieentscheidungen in der Onkologie. Prädiktive Biomarker identifizieren Patienten, die wahrscheinlich von spezifischen Therapien profitieren, wie bei PD-L1-Tests und der Beurteilung der Tumor-Mutationslast, die die Immuntherapieauswahl in definierten Situationen unterstützt.

Pharmakodynamische Marker, die die Arzneimittelaktivität auf dem Zielweg bestätigen, sind in der frühen Entwicklungsphase entscheidend und können kostspielige Spätphasen-Abbrüche reduzieren, indem sie den Wirkmechanismus validieren. Surrogatendpunkte wie minimale Resterkrankung bei hämatologischen Krebserkrankungen werden in beschleunigten Zulassungswegen eingesetzt, was regulatorische Entscheidungen im Vorfeld von Bestätigungsstudien vorantreiben kann. Validierungsbiomarker, die die Probenintegrität und Assay-Konsistenz sicherstellen, bleiben für eine glaubwürdige Interpretation von Sicherheits- und Wirksamkeitsmarkern unerlässlich. Die Größe des Biomarker-Markts der Vereinigten Staaten für Wirksamkeitsbiomarker soll stetig wachsen, parallel zu den Anforderungen der Kostenträger, die die Erstattung an messbare klinische Veränderungen knüpfen.

Wettbewerbslandschaft

Der Biomarker-Markt der Vereinigten Staaten umfasst etablierte Diagnostikführer neben venture-finanzierten Innovatoren, die sich auf Flüssigbiopsie, KI-gestützte Interpretation und Hochdurchsatz-Workflows konzentrieren. Etablierte Unternehmen erweitern ihre Menüs durch Akquisitionen und Partnerschaften, die Neurodegeneration-, Onkologie- und Immunologie-Assays hinzufügen, während sie Dienstleistungsschichten stärken, die direkt in elektronische Patientenakten integriert werden. Spezialisierte Unternehmen skalieren mehrjährige Verträge mit integrierten Versorgungsnetzwerken und selbstversicherten Arbeitgebern, um die Zeit bis zur Diagnose und nachgelagerte Kosten zu reduzieren, was den Wettbewerb in der Onkologieüberwachung und Früherkennung intensiviert. Kostenträger experimentieren mit ergebnisbasierten Verträgen, bei denen die Testvergütung an die Einhaltung von Leitlinien und den dokumentierten klinischen Nutzen geknüpft ist.

Strategische Schritte im Jahr 2024 unterstreichen das Tempo von Innovation und Kommerzialisierung. Guardant Health gab die FDA-Zulassung für einen blutbasierten umfassenden genomischen Profilierungs-Assay für fortgeschrittene solide Tumoren bekannt, der eine Alternative bietet, wenn Gewebe begrenzt oder unzugänglich ist. Exact Sciences unterzeichnete eine mehrjährige Vereinbarung mit einem integrierten Versorgungsnetzwerk zur Bereitstellung eines Multi-Krebs-Früherkennung-Tests bei Personen mit durchschnittlichem Risiko, was eine Diversifizierung über das kolorektale Screening hinaus signalisiert. Thermo Fisher stärkte die Assay-Fähigkeiten für Neurodegeneration durch eine Akquisition, die mit der günstigen Kostenübernahmedynamik für Alzheimer-Bluttests übereinstimmt. Abbott erhielt die FDA-Zulassung für einen hochsensitiven Troponin-Test, der für den Point-of-Care-Einsatz optimiert ist und Notfallmedizin-Protokolle unterstützt.

Plattform- und Partnerschaftsaktivitäten prägen weiterhin Wettbewerbspositionen. Illumina brachte eine Sequenzierungsplattform der nächsten Generation auf den Markt, die den Durchsatz verbessert und die Kosten pro Probe für Populationsgenomik und erbliche Krebsarbeitslasten senkt. Foundation Medicine erweiterte seine Begleitdiagnostika-Co-Entwicklung mit einem pharmazeutischen Partner, der sich auf seltene Fusionen konzentriert, was eine engere Koordination zwischen Arzneimittel- und Diagnostikkommerzialisierung widerspiegelt. Natera schloss die Einschreibung für eine Zulassungsstudie zur ctDNA-Überwachung bei Darmkrebs im Stadium II ab, wobei die Ergebnisse voraussichtlich klinische Leitlinien und Kostenübernahmeentscheidungen im Jahr 2025 beeinflussen werden. Tempus gab eine HIE-Integration bekannt, um retrospektive Analysen von Biomarker-Tests und Ergebnissen zu ermöglichen, was die Kennzeichnungserweiterung und die Überwachung nach der Markteinführung unterstützt. Diese Schritte zeigen, dass Dienstleistungen, Analytik und Evidenzgenerierungsfähigkeiten genauso wichtig sein werden wie die Nasslab-Leistung bei der Definition von Marktführerschaft.

Marktführer der Biomarker-Branche der Vereinigten Staaten

Abbott Laboratories Inc.

Thermo Fisher Scientific

F. Hoffmann-La Roche Ltd

Danaher Corporation

QIAGEN N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Exact Sciences Corporation schloss einen mehrjährigen Vertrag mit einem großen integrierten Versorgungsnetzwerk zur Bereitstellung von Multi-Krebs-Früherkennung-Tests für Personen mit durchschnittlichem Risiko ab 50 Jahren ab, was eine strategische Verschiebung vom kolorektalen Krebsscreening hin zu einer breiteren onkologischen Intervention darstellt und das Unternehmen positioniert, inkrementelle Umsätze zu erzielen, wenn sich die Kostenübernahmerichtlinien der Kostenträger weiterentwickeln.

- August 2024: GRAIL, LLC veröffentlichte Ergebnisse einer prospektiven Studie mit 140.000 Teilnehmern, die zeigten, dass sein methylierungsbasierter Multi-Krebs-Screening-Test 50 Krebsarten mit hoher Spezifität erkannte, und generierte klinische Nutzungsevidenz, die voraussichtlich CMS-Kostenübernahmeberatungen informieren und den adressierbaren Markt potenziell auf Dutzende Millionen Medicare-Begünstigte ausweiten wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den US-amerikanischen Markt für Krebsbiomarker als alle von der FDA zugelassenen und CLIA-validierten molekularen, Protein- und Bildgebungsmarker, die in vivo oder ex vivo zur Früherkennung, Diagnose, Stadieneinteilung, Überwachung oder Therapiesteuerung bei malignen Tumoren in Krankenhäusern, Referenzlabors und Point-of-Care-Einrichtungen eingesetzt werden. Die Wertschätzungen erfassen den Brutto-Testerlös zuzüglich der Umsätze aus Companion-Diagnostic-Kits, die innerhalb der US-amerikanischen Grenzen im Kalenderjahr anfallen.

Ausschlüsse aus dem Geltungsbereich: Reagenzienkits, die ausschließlich für Forschungszwecke bestimmt sind, rein prognostische Untersuchungsmarker sowie Biomarker für nicht-onkologische Indikationen sind nicht Gegenstand dieser Bewertung.

Segmentierungsübersicht

- Nach Krankheit

- Onkologie

- Herz-Kreislauf-Erkrankungen

- Neurologische Erkrankungen

- Immunologische und entzündliche Erkrankungen

- Renale und urologische Erkrankungen

- Infektionskrankheiten und Sepsis

- Metabolische und endokrine Erkrankungen

- Atemwegserkrankungen

- Magen-Darm- und Lebererkrankungen

- Nach Typ

- Wirksamkeitsbiomarker

- Prognostische Biomarker

- Prädiktive Biomarker

- Pharmakodynamische Biomarker

- Surrogatendpunktmarker

- Sicherheitsbiomarker

- Validierungsbiomarker

- Wirksamkeitsbiomarker

- Nach Mechanismus

- Genetische (genomische) Biomarker

- Epigenetische Biomarker

- Proteomische Biomarker

- Metabolomische Biomarker

- Lipidomische Biomarker

- Bildgebende Biomarker

- Nach Anwendung

- Klinische Diagnostik

- Arzneimittelentdeckung und -entwicklung

- Personalisierte Medizin

- Krankheitsrisikobewertung

- Prognose und Überwachung

- Nach Produkt

- Verbrauchsmaterialien

- Instrumente

- Dienstleistungen und Software

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Onkologen, Laborleiter für Molekularpathologie, Diagnostikdistributoren und Erstattungsspezialisten in den Regionen Nordosten, Mittlerer Westen, Sun Belt und Pazifik. Die Gespräche dienten der Überprüfung von Annahmen zur Penetrationsrate, Preisverschiebungen nach Änderungen der Medicare-LCD sowie voraussichtlicher Adoptionskurven für Liquid-Biopsy-Panels und schlossen damit Datenlücken, die durch die Desk-Recherche offen geblieben waren.

Desk-Recherche

Wir begannen mit maßgeblichen öffentlichen Datensätzen wie den Inzidenzprognosen der American Cancer Society, den NCI-SEER-Prävalenzdateien, den FDA-Biomarker-Qualification-Einreichungen, den CMS-Erstattungsgebührenverzeichnissen und den USPTO-Onkologiepatentgenehmigungen. Branchen- und Berufsverbände wie das College of American Pathologists, die Association for Molecular Pathology und AdvaMed lieferten Verfahrensvolumina und regulatorische Aktualisierungen, während begutachtete Fachzeitschriften Sensitivitäts-Spezifitäts-Benchmarks bereitstellten, die zur Einschätzung von Testaustauschzyklen beitrugen. Zu den kostenpflichtigen Quellen, auf die Mordor-Analysten selektiv zurückgreifen, gehören D&B Hoovers für Lieferantenumsatzaufteilungen und Dow Jones Factiva für Deal-Flow. Diese Quellen bildeten die Grundlage für fundamentale Annahmen; zahlreiche weitere Referenzen wurden zur Bestätigung herangezogen und sind hier nicht vollständig aufgeführt.

Marktgröße & Prognose

Ein Top-down-Modell auf Basis von Krebsinzidenz und Testpenetration wurde erstellt. Neue und bestehende Patientenpools wurden mit der Testhäufigkeit und dem gewichteten durchschnittlichen Erstattungsbetrag multipliziert; die Ergebnisse wurden durch selektive Bottom-up-Aggregationen der US-Onkologieumsätze führender Assay-Hersteller einem Stresstest unterzogen. Schlüsselvariablen wie Inzidenzwachstum, leitliniengetriebene Companion-Diagnostic-Akzeptanz, Entwicklungen des durchschnittlichen Verkaufspreises, Anteil laborentwickelter Tests und Multi-omischer Panel-Mix fließen in eine multivariate Regressionsvorhersage ein, die den Zeitraum 2025 bis 2030 abdeckt. Wo Bottom-up-Prüfungen abwichen, wurden die Differenzen proportional auf Segmente mit hoher Unsicherheit umverteilt, bevor die endgültige Freigabe erfolgte.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen mit historischen Ausgaben, Anspruchsdaten privater Kostenträger und Importstatistiken abgeglichen. Leitende Analysten prüfen Anomalien, woraufhin ein Peer-Reviewer die Freigabe erteilt. Das Modell wird jährlich aktualisiert, wobei zwischenzeitliche Revisionen durch wesentliche FDA-Zulassungen oder Erstattungsänderungen ausgelöst werden, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für den US-amerikanischen Krebsbiomarker-Markt Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Anbieter unterschiedliche Krankheitsumfänge zugrunde legen, variierende Forschungsdienstleistungsumsätze einbeziehen und zu unterschiedlichen Zeitpunkten aktualisieren.

Wesentliche Treiber dieser Abweichungen in unserem Vergleich sind die Einbeziehung von Nicht-Krebs-Biomarkern, die Abhängigkeit von Nordamerika-zu-USA-Hochrechnungen, eine begrenzte Primärvalidierung oder die Verwendung von Einzelquellen-Herstellerangaben, die im Krankenhaus entwickelte Assays nicht erfassen. Durch die Verankerung an Inzidenz, Erstattung und verifizierten Laborvolumina liefert Mordor eine ausgewogene Ausgangsbasis, der Vorstände vertrauen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 7,62 Mrd. (2025) | Mordor Intelligence | - |

| USD 20,50 Mrd. (2024) | Regional Consultancy A | Umfasst Nicht-Onkologie-Biomarker und gebündelte Forschungsdienstleistungen; stützt sich auf regionale Allokationen mit geringer Primärvalidierung |

| USD 9,20 Mrd. (2023) | Global Consultancy B | Verwendet ein früheres Basisjahr und berücksichtigt ausschließlich von der FDA zugelassene Kits, ohne Krankenhaus-LDT-Volumina und ASP-Erosion einzubeziehen |

Zusammenfassend lässt sich sagen: Während andere Anbieter breitere oder engere Zahlen präsentieren, bieten Mordors disziplinierte Umfangsauswahl, Variablentransparenz und jährliche Validierung Entscheidungsträgern einen verlässlichen, reproduzierbaren Ausgangspunkt für die strategische Planung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Umfang und der Wachstumsausblick des Biomarker-Markts der Vereinigten Staaten?

Der Markt erreichte im Jahr 2026 einen Wert von 21,75 Milliarden USD und soll bis 2031 bei einer CAGR von 7,74 % einen Wert von 31,58 Milliarden USD erreichen.

Welches Krankheitsgebiet führt die Nachfrage im Biomarker-Markt der Vereinigten Staaten an?

Die Onkologie führte im Jahr 2025 mit 36,02 % des Umsatzes, angetrieben durch umfassende genomische Profilierung für die Therapieauswahl und die Aufnahme in klinische Studien.

Welche Anwendung wächst am schnellsten im Biomarker-Markt der Vereinigten Staaten?

Personalisierte Medizin ist die am schnellsten wachsende Anwendung mit einer CAGR von 11,65 % bis 2031, unterstützt durch präventive pharmakogenomische Tests in der kardiovaskulären und psychiatrischen Versorgung.

Welche Produktkategorie wächst am schnellsten im Biomarker-Markt der Vereinigten Staaten?

Dienstleistungen und Software wachsen bis 2031 mit einer CAGR von 10,05 %, da Cloud-Analytik und KI-gestützte Interpretation in elektronische Patientenakten-Workflows integriert werden.

Welcher Mechanismustyp zeigt das höchste Wachstum im Biomarker-Markt der Vereinigten Staaten?

Epigenetische Biomarker sollen bis 2031 mit einer CAGR von 10,86 % wachsen, angeführt durch methylierungsbasierte Flüssigbiopsie zur Erkennung minimaler Resterkrankung.

Welche US-Region wird im Prognosezeitraum am schnellsten für Biomarker wachsen?

Der Südosten soll bis 2031 mit einer CAGR von 7,96 % wachsen, während für den Westen 7,78 % erwartet werden, unterstützt durch Kostenträgerinnovation und expandierende Präzisionsmedizinprogramme.

Seite zuletzt aktualisiert am: