Apoptose-Assay-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.07 Milliarden US-Dollar |

| Marktgröße (2031) | 10.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Apoptose-Assay-Marktanalyse von Mordor Intelligence

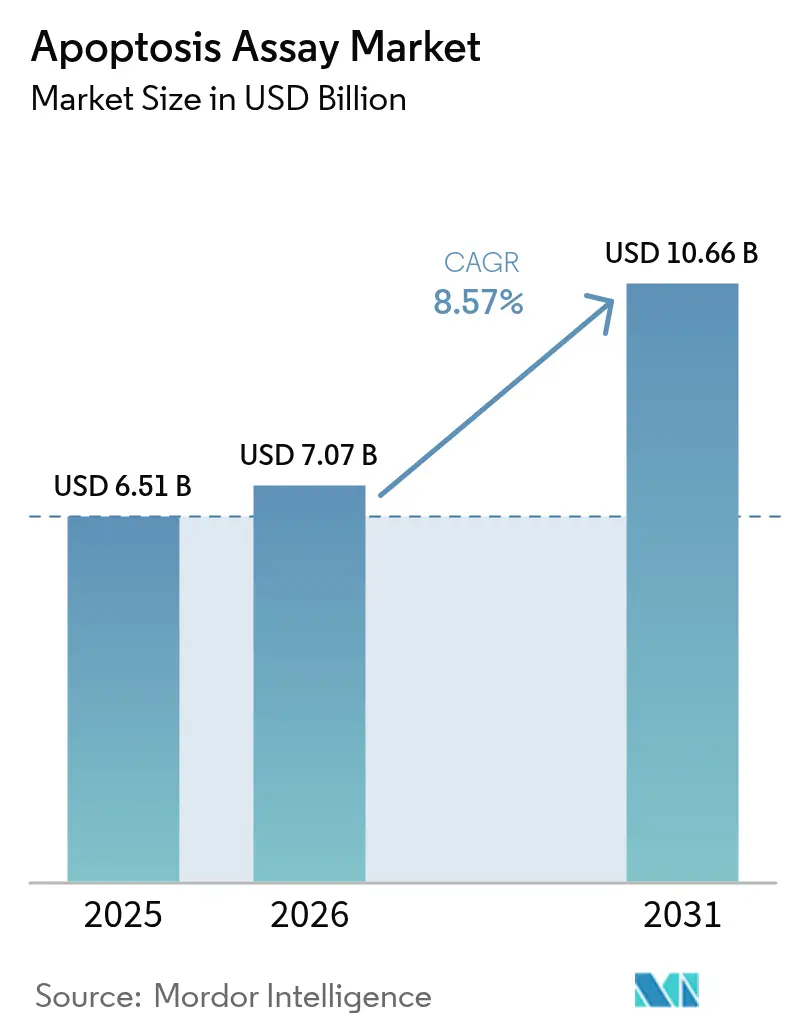

Die Apoptose-Assay-Marktgröße wird voraussichtlich von USD 6,51 Milliarden im Jahr 2025 auf USD 7,07 Milliarden im Jahr 2026 wachsen und bis 2031 USD 10,66 Milliarden bei einem CAGR von 8,57 % über den Zeitraum 2026–2031 erreichen.

Dieser breite Wachstumsbogen unterstreicht die zentrale Rolle quantitativer Zelltod-Analytik in der Präzisionsonkologie, Immunologie und regenerativen Medizin. Die Akzeptanz beschleunigt sich, da dreidimensionale Organoid-Modelle an Bedeutung gewinnen, Plattformen mit künstlicher Intelligenz den Screening-Durchsatz erhöhen und Regulierungsbehörden die Anforderungen an laborentwickelte Tests harmonisieren. Die Nachfrage profitiert zudem von der zunehmenden Prävalenz chronischer Erkrankungen und einer anhaltenden staatlichen Förderung zellbasierter Forschung und Entwicklung. Führende Anbieter reagieren mit integrierten Workflow-Lösungen, die hochauflösende Bildgebung, Einzelzell-Multi-Omics und Cloud-Analytik kombinieren, wodurch höhere Wechselkosten entstehen und der Schutz durch geistiges Eigentum rund um Detektionsmethoden der nächsten Generation gestärkt wird.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie führten Assay-Kits mit einem Apoptose-Assay-Marktanteil von 52,48 % im Jahr 2025, während Reagenzien und Verbrauchsmaterialien bis 2031 voraussichtlich mit einem CAGR von 9,54 % wachsen werden.

- Nach Detektionstechnologie hielt die Durchflusszytometrie im Jahr 2025 einen Umsatzanteil von 39,10 %; die Spektrophotometrie wird bis 2031 voraussichtlich mit einem CAGR von 9,98 % wachsen.

- Nach Anwendung entfiel auf Arzneimittelentdeckung und -entwicklung im Jahr 2025 ein Anteil von 37,25 % an der Apoptose-Assay-Marktgröße, während die Stammzell- und Regenerativmedizinforschung bis 2031 mit einem CAGR von 9,5 % voranschreitet.

- Nach Endnutzer dominierten pharmazeutische und Biotechnologieunternehmen mit 53,62 % der Apoptose-Assay-Marktgröße im Jahr 2025, während Krankenhäuser und klinische Laboratorien mit einem CAGR von 10,18 % das stärkste Wachstum verzeichnen.

- Nach Geografie trug Nordamerika im Jahr 2025 einen Umsatzanteil von 47,42 % bei; der asiatisch-pazifische Raum ist mit einem CAGR von 9,91 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Apoptose-Assay-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz chronischer und Autoimmunerkrankungen | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte bei apoptosemodulierenden Therapeutika | +2.1% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Förderung zellbasierter Forschung und Entwicklung sowie Präzisionsmedizin | +1.5% | Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Breite Einführung von Hochdurchsatz-Screening-Plattformen | +1.2% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von Einzelzell-Multi-Omics-Workflows, die eine Apoptosequantifizierung erfordern | +0.8% | Nordamerika und Europa, mit Entstehung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wechsel zu dreidimensionalen Organoid-Modellen, die bildgebungskompatible Assays erfordern | +0.9% | Global, mit Schwerpunkt in forschungsintensiven Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz chronischer und Autoimmunerkrankungen

Die Prävalenz chronischer Erkrankungen verändert die Nachfragekurven für die Apoptosquantifizierung. Förderprogramme des Nationalen Krebsinstituts, wie die Initiative RNA-Modifikationen als Treiber der Onkogenese im Wert von USD 4,9 Millionen, priorisieren die Kartierung von Apoptosewegen zur Entschlüsselung der translationalen Umprogrammierung in Tumoren. Autoimmunerkrankungen verleihen dem Bereich weiteren Auftrieb, da eine dysregulierte Zelltod entzündliche Kaskaden aufrechterhalten. Die Forschung zu apoptotischen extrazellulären Vesikeln zeigt Potenzial für die Immunmodulation bei Krebs, ischämischen Verletzungen und entzündlichen Erkrankungen. Angesichts alternder Bevölkerungen setzen Laboratorien heute Multiplex-Panels ein, die Caspase-Aktivität, mitochondriale Depolarisation und Phosphatidylserin-Exposition parallel erfassen und so Assay-Workflows mit der multifaktoriellen Biologie chronischer Erkrankungen in Einklang bringen.

Fortschritte bei apoptosemodulierenden Therapeutika

Klinische Entwicklungspipelines, die auf BCL-2-, IAP- und MDM2-p53-Regulatoren abzielen, erfordern präzise, signalwegspezifische Analytik. Ascentage Pharma führt aktive Studien in allen drei Klassen durch, was das kommerzielle Interesse an einer genauen Apoptosemessung verdeutlicht. Über die Onkologie hinaus zeigt Navitoclax eine wirtsdirektierte Wirkung bei Tuberkulose, indem es in Kombination mit Antibiotika die Beseitigung infizierter Zellen beschleunigt. Arzneimittelentwickler suchen daher nach Assays, die frühe mitochondriale Ereignisse, Caspase-Kaskaden und späte DNA-Fragmentierung innerhalb eines einzigen Workflows erfassen, was den Kauf von hochauflösenden Bildgebungsplattformen und Analytik auf Basis maschinellen Lernens antreibt.

Wachsende Förderung zellbasierter Forschung und Entwicklung sowie Präzisionsmedizin

Bundesstaatliche Initiativen wie das Programm für innovative Forschung in der Krebsnanotechnologie stellen jährlich USD 475.000 für apoptosezentrierte Nanomedizienprojekte bereit.[1]Quelle: Nationale Gesundheitsinstitute, „Innovative Forschung in der Krebsnanotechnologie”, grants.nih.gov Konsortien für Präzisionsmedizin steigern die Nachfrage zusätzlich, indem sie patientenspezifische Zelltod-Signaturen zur Therapiesteuerung erstellen. Risikokapital fließt in KI-gestützte Stammzellforschung und schafft neue Anwendungsfälle für die Apoptoseüberwachung in Kardiomyozyten- und neuronalen Differenzierungsstudien. Lizenzvereinbarungen zwischen Universitäten und Anbietern aus den Biowissenschaften beschleunigen die Markteinführung neuartiger fluorogener Substrate und mikrofluidischer Chips.

Breite Einführung von Hochdurchsatz-Screening-Plattformen

Automatisierung verändert die betriebliche Wirtschaftlichkeit. Die Zusammenarbeit von BD mit Biosero integriert Roboter mit Durchflusszytometern, ermöglicht die unbeaufsichtigte Verarbeitung mehrerer Mikrotiterplatten und verkürzt die Screening-Zyklen für pharmazeutische Kunden. KI-gestützte Systeme wie HCS-3DX liefern Einzelzell-Analytik in dreidimensionalen Tumorsphäroiden im großen Maßstab. Arzneimittelentdeckungsgruppen wählen Plattformen heute auf Basis der Integrationstiefe mit Labor-Informations-Management-Systemen und der Kompatibilität mit der Multi-Omics-Datenaufnahme aus.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge multi-jurisdiktionale regulatorische Anforderungen | -1.4% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Investitions- und Betriebskosten für fortschrittliche Detektionsinstrumente | -0.9% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei Reproduzierbarkeit und Standardisierung von Assay-Kits | -0.7% | Global, mit Schwerpunkt auf Forschungsanwendungen | Mittelfristig (2–4 Jahre) |

| Phototoxizitätsartefakte bei der Lebendzellenbildgebung, die die Datenzuverlässigkeit einschränken | -0.5% | Global, mit Auswirkungen auf fortschrittliche Bildgebungsanwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge multi-jurisdiktionale regulatorische Anforderungen

Die endgültige Regelung der FDA für laborentwickelte Tests sieht einen fünfstufigen Stufendurchsetzungsplan vor, der jährliche Compliance-Kosten zwischen USD 566 Millionen und USD 3,56 Milliarden verursacht. Die europäischen ATMP-Leitlinien erlegen parallele GMP-Verpflichtungen für die Analytik der Zelltherapie auf. Anbieter müssen daher Validierungspakete entwickeln, die unterschiedlichen Dokumentationsstandards entsprechen, was Produkteinführungen verlangsamt und kleinere Entwickler eher in Richtung Lizenzierung als direkter Vermarktung drängt.

Hohe Investitions- und Betriebskosten für fortschrittliche Detektionsinstrumente

Modernste Durchflusszytometer und dreidimensionale Bildgebungssysteme kosten mehr als USD 500.000, wobei Serviceverträge jährlich 10–15 % hinzufügen. Einzelzell-Multi-Omics-Anlagen erfordern zudem Fachpersonal und bioinformatische Pipelines, was die Budgets mittelgroßer Biotechnologieunternehmen belastet.[2]Quelle: Bolin Li, „Einzelzell-Sequenzierung bis Multi-Omics: Technologien und Anwendungen”, Biomarker Research, biomarkerres.biomedcentral.com Das Risiko einer raschen Veralterung dämpft Kaufentscheidungen in preissensiblen Märkten zusätzlich und verlangsamt die Marktdurchdringung trotz anerkannter Leistungsvorteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kits führen trotz Beschleunigung bei Verbrauchsmaterialien

Assay-Kits generierten im Jahr 2025 52,48 % des Apoptose-Assay-Marktumsatzes, was die Attraktivität schlüsselfertiger Protokolle unterstreicht, die Puffer, Konjugate und Kontrollen bündeln. Reagenzien und Verbrauchsmaterialien sind zwar kleiner, liegen aber auf Kurs für einen CAGR von 9,54 %, da Hochdurchsatz-Plattformen große Reagenzienmengen verbrauchen und Laboratorien die Möglichkeit bieten, Protokolle anzupassen. Instrumente verzeichnen ein moderates Wachstum, da Investitionszyklen mit KI-Upgrades und Verbesserungen der optischen Auflösung zusammenfallen.

Die Verlagerung der Ausgaben hin zu einzelnen Farbstoffen, fluorogenen Substraten und maßgeschneiderten Puffersätzen deutet auf eine Prozessreife hin. Annexin-V-FITC- und APC-Konjugate bleiben Standardprodukte, während Caspase-3/7-Substrate der zweiten Generation im Arzneimittel-Screening an Bedeutung gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Detektionstechnologie: Dominanz der Durchflusszytometrie wird durch Wachstum der Spektrophotometrie herausgefordert

Die Durchflusszytometrie erfasste im Jahr 2025 einen Apoptose-Assay-Marktanteil von 39,10 % durch ihre Einzelzellklarheit und Mehrparameter-Fähigkeit. Die Spektrophotometrie, die für ihre Geschwindigkeit auf Plattenebene geschätzt wird, entwickelt sich mit einem CAGR von 9,98 %. Hochauflösende Bildgebung und dreidimensionale Holotomographie besetzen das Premiumsegment und bedienen die Organoid-Forschung und KI-Analytik.

Durchflusszytometer wenden Doppelfärbungsprotokolle mit Annexin V und Propidiumiodid an, um frühe und späte Apoptose zu unterscheiden. Spektrophotometrische Caspase-Assays können 384-Well-Platten innerhalb von 90 Minuten screenen. Fortschrittliche Bildgebungssysteme integrieren Algorithmen der künstlichen Intelligenz, um die Apoptosquantifizierung in dreidimensionalen Organoid-Modellen zu automatisieren und die Komplexität der Analyse des Zelltods in physiologisch relevanten Systemen zu bewältigen. Die Integration der Holotomographie mit Organoid-Kultursystemen ermöglicht die Echtzeit-Beobachtung apoptotischer Prozesse ohne Fluoreszenzfärbung und stellt einen bedeutenden technologischen Fortschritt dar.

Nach Anwendung: Führungsrolle der Arzneimittelentdeckung mit Dynamik in der Regenerativmedizin

Arzneimittelentdeckung und -entwicklung trug im Jahr 2025 37,25 % des Umsatzes bei und festigte damit seine Rolle als größte Käufergruppe. Die Regenerativmedizinforschung ist mit einem CAGR von 9,5 % der Wachstumstreiber, was die Expansion der Stammzelltherapie widerspiegelt. Die klinische Diagnostik zeigt eine stabile Akzeptanz, da Apoptose-Biomarker Eingang in onkologische und kardiologische Behandlungspfade finden.

Stammzellforscher verfolgen die Apoptose, um Differenzierungsprotokolle zu verfeinern und das therapeutische Potenzial zu bewerten. Forschungsergebnisse zeigen, dass anti-apoptotische Mechanismen bei der mesenchymalen Stammzelltherapie des akuten Myokardinfarkts wichtiger sind als die Angiogenese, was die Bedeutung der Apoptoseüberwachung für die therapeutische Optimierung unterstreicht. Die Integration von Nanotechnologie mit der Stammzellmedizin schafft neue Anwendungen für Apoptose-Assays im Bereich des gezielten Arzneimitteltransports und der Zellverfolgung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Dominanz der Pharmaindustrie mit Beschleunigung bei klinischen Laboratorien

Pharmazeutische und Biotechnologieunternehmen machten im Jahr 2025 53,62 % des Umsatzes aus, gestützt durch eine hohe Nachfrage nach Verbindungs-Screening. Krankenhäuser und klinische Laboratorien wachsen mit einem CAGR von 10,18 %, katalysiert durch die Diagnostik der Präzisionsmedizin. Akademische Institute bleiben wichtige Innovatoren, weisen jedoch stabilere Ausgabenverläufe auf.

Klinische Laboratorien setzen standardisierte Annexin-V- und gespaltene Caspase-3-Assays ein, um die Reaktion von Tumorzellen während der Behandlungszyklen zu überwachen. Point-of-Care-Geräte auf mikrofluidischen Chips befinden sich in der Entwicklung für schnelle Vitalitätsprüfungen am Krankenbett, was die Apoptose-Analytik in onkologischen Stationen potenziell demokratisieren könnte.

Geografische Analyse

Nordamerika hielt im Jahr 2025 47,42 % des Umsatzes, da NIH-Fördermittel und robantes Risikokapital die kontinuierliche Einführung fortschrittlicher Plattformen unterstützen. Die Regelung der FDA für laborentwickelte Tests, die annualisierte Vorteile von USD 3,51 Milliarden bietet, fördert einheitliche Qualitätserwartungen, die Investitionen anreizen. Kanadas Biotechnologie-Korridor und Mexikos Auftragsfertigungszentren tragen zum inkrementellen Wachstum bei.

Der asiatisch-pazifische Raum ist mit einem CAGR von 9,91 % bis 2031 die am schnellsten wachsende Region. Japan skaliert seine Biotechnologie-Revitalisierungsstrategie mit direkter Förderung für Arzneimittelentdeckungsprogramme, die eine Apoptoseüberwachung erfordern. Südkorea und Australien bauen die Infrastruktur für klinische Studien aus, während Indien seine Stärke in der Auftragsforschung nutzt, um Reagenzien und Datendienste bereitzustellen.

Europa verzeichnet ein ausgewogenes Wachstum, angetrieben von pharmazeutischen Schwergewichten und gesamteuropäischen Forschungsnetzwerken. Die Zulassung von Fruzaqla durch die Europäische Arzneimittel-Agentur für metastatischen Darmkrebs unterstreicht den Fokus der Region auf fortschrittliche Therapeutika, die eine robuste Biomarker-Überwachung erfordern. Die Biotechnologiestrategie der Europäischen Kommission unterstützt zudem die lokale Produktion und translationale Forschung.

Wettbewerbslandschaft

Der Apoptose-Assay-Markt weist eine moderate Fragmentierung auf. Globale Marktführer kombinieren Assay-Kits, Instrumente und Cloud-Analytik zu integrierten Portfolios, was die Markteintrittsbarrieren erhöht. Thermo Fisher stärkte die Proteomik-Tiefe durch den Kauf von Olink für USD 3,1 Milliarden, um apoptosebezogene Biomarker-Panels zu erweitern.

Nischenanbieter nutzen Lücken wie organoidkompatible Farbstoffe, markierungsfreie Holotomographie und KI-gestützte Mustererkennung. Mikrofluidik-Start-ups integrieren Apoptose- und Transkriptomik-Messwerte auf einzelnen Chips und sprechen damit Forscher an, die minimalen Probeneinsatz benötigen. Die Wettbewerbspositionierung hängt heute von Cloud-nativer Analytik, regulatorisch konformer Validierung und Microservice-APIs ab, die Daten direkt in elektronische Labornotizbuch-Systeme einspeisen.

Kunden bevorzugen Anbieter, die schlüsselfertige Unterstützung für FDA- und EMA-Einreichungen anbieten. Da die regulatorische Kontrolle zunimmt, gewinnen Anbieter mit interner Qualitätssystemberatung an Vorteil. Die Marktdynamik deutet auf anhaltende Akquisitionsbewegungen hin, da kapitalstarke Konzerne Software- oder Reagenzienspezialisten aufkaufen, um End-to-End-Lösungen zu vervollständigen.

Marktführer im Apoptose-Assay-Bereich

Thermo Fisher Scientific

Merck KGaA

Bio-Rad Laboratories

Becton, Dickinson & Co.

Danaher Corp. (Beckman Coulter, Molecular Devices)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Cytek Biosciences stellte den Cytek Muse Micro Zellanalysator vor, der Erschwinglichkeit und erweiterte Assay-Fähigkeiten für Apoptose-, Zellstress- und Immunzellüberwachung bietet.

- August 2024: Bio-Rad Laboratories brachte acht StarBright-Farbstoffkonjugate von Annexin V zur Früherkennung von Apoptose mittels Durchflusszytometrie auf den Markt.

- Juni 2023: Nanolive veröffentlichte den LIVE-Zytotoxizitäts-Assay, eine automatisierte, markierungsfreie Plattform zur Echtzeit-Verfolgung von Zellgesundheit, Apoptose und Nekrose.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Apoptose-Assays als den Umsatz, der aus kommerziellen Kits, Reagenzien, Verbrauchsmaterialien und zweckgebundenen Instrumenten generiert wird, die programmierte Zelltodvorgänge in menschlichen oder tierischen Zellproben mittels Durchflusszytometrie, Spektrophotometrie, High-Content-Imaging und verwandter Technologien erkennen und quantifizieren.

Ausschluss aus dem Geltungsbereich: Dienstleistungen, die ausschließlich Auftragsforschungstests oder reine Softwarebildanalyse ohne begleitendes Assay-Reagenzienpaket anbieten, werden nicht in der Umsatzbasis berücksichtigt.

Segmentierungsübersicht

- Nach Produkt

- Assay-Kits

- Annexin-V-basierte Assays

- Caspase-Aktivitäts-Assays

- Assays zum mitochondrialen Membranpotenzial

- DNA-Fragmentierungs-Assays

- Reagenzien und Verbrauchsmaterialien

- Instrumente

- Assay-Kits

- Nach Detektionstechnologie

- Durchflusszytometrie

- Spektrophotometrie

- Hochauflösende und dreidimensionale Zellbildgebungssysteme

- Andere Technologien

- Nach Anwendung

- Arzneimittelentdeckung und -entwicklung

- Klinische und diagnostische Nutzung

- Stammzell- und Regenerativmedizinforschung

- Andere Anwendungen

- Nach Endnutzer

- Pharmazeutische und Biotechnologieunternehmen

- Akademische und Forschungsinstitute

- Krankenhäuser und klinische Laboratorien

- Andere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Laborleiter in Pharma- und Biotechnologieunternehmen in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie Krankenhauspathologinnen und -pathologen und Universitätsforschende. Diese Gespräche klärten die vorherrschende Kit-Preisgestaltung, Fehlerquoten und regionale Adoptionskurven, die bei der Belastungsprüfung sekundärer Zahlen und der Normalisierung von Margenannahmen entscheidend waren.

Desk Research

Zunächst wurden öffentlich zugängliche Indikatoren erfasst, die die Nachfrage verankern, wie z. B. globale Onkologie-Inzidenzdaten der WHO, NIH RePORTER-Förderströme sowie Import-Export-Codes für Durchflusszytometer und Fluoreszenzfarbstoffe. Branchenverbandsbriefings von Organisationen wie der International Society for Advancement of Cytometry, über Questel abgerufene Patentfamilien sowie SEC 10-K-Offenlegungen zu internen Assay-Umsätzen lieferten weiteren Kontext. Abonnement-Feeds von D&B Hoovers und Dow Jones Factiva halfen dabei, Umsätze auf Anbieterebene zu schätzen, die anderweitig nicht aufgeschlüsselt sind. Die aufgeführten Quellen veranschaulichen die Breite des gesichteten Materials; zahlreiche weitere Datensätze wurden zur Gegenprüfung von Trends und zur Schließung von Lücken herangezogen.

Marktgröße & Prognose

Unser Modell verwendet einen Top-down-Nachfragepool, der aus Krebs-, neurodegenerativer und Autoimmunforschungsaktivität aufgebaut und anschließend mit stichprobenartigen Bottom-up-Schätzungen zu Kit-Lieferungen und durchschnittlichen Verkaufspreisen abgeglichen wird. Zu den wichtigsten Variablen zählen der Start klinischer Onkologie-Studien, die installierte Basis von Durchflusszytometern, durchschnittliche Reagenzienentnahmen pro Test, öffentliche Forschungsförderung und Kit-Preiserosion. Eine multivariate Regression stellt die Beziehung dieser Treiber zum historischen Umsatz her; ARIMA-Glättung bewältigt kurzfristige Volatilität. Wo Lieferanten-Rollups wesentliche Abweichungen aufdeckten, wurde die Lücke proportional auf nicht ausreichend erfasste Regionen verteilt, bevor die Gesamtwerte finalisiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Prüfpunkte: Automatisierte Anomaliescans markieren Ausreißer, anschließend überprüft ein leitender Analyst die Abweichungen anhand externer Signale. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch große Akquisitionen, Technologieverschiebungen oder Richtlinienänderungen ausgelöst werden. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum unsere Apoptose-Assay-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Zahlen stimmen selten überein, da Herausgeber unterschiedlich mit ergänzenden Verbrauchsmaterialien, rein tierischen Studien oder gebündelter Software umgehen und ihre Modelle in unterschiedlichen Zyklen aktualisieren.

Zu den wesentlichen Ursachen für Abweichungen zählen breitere Produktkörbe, aggressive Preisinflation oder die Verwendung von Einzelregionsproben, die weltweit hochgerechnet werden. Mordor Intelligence begrenzt den Geltungsbereich auf assayspezifische Umsätze, wendet regional gewichtete Preisdeflatoren an und aktualisiert jährlich, was eine Überbewertung eindämmt und gleichzeitig neue Ausgabenwellen im Zusammenhang mit Immuno-Onkologie-Pipelines erfasst.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 6,51 Mrd. (2025) | Mordor Intelligence | |

| USD 6,98 Mrd. (2025) | Global Consultancy A | Beinhaltet Umsätze aus Auftragsforschungstests und reiner Softwareanalyse |

| USD 6,50 Mrd. (2024) | Trade Journal B | Basiert auf regionalen Stichprobenpreisen und einem Fünfjahres-Aktualisierungszyklus |

Die Streuung zwischen den Herausgebern unterstreicht, dass Umfangsbreite, Basisjahr und Validierungstiefe entscheidend sind. Unsere disziplinierte Variablenauswahl und jährliche Aktualisierung geben Entscheidungsträgern eine ausgewogene, transparente Basislinie, auf die sie sich zuverlässig beziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie verändert künstliche Intelligenz die Apoptose-Assay-Workflows?

KI-gestützte Bildanalyse und robotergestützte Plattenhandhabung ermöglichen es Laboratorien heute, Zelltod-Marker in hochauflösenden Screens mit minimalem menschlichem Eingriff zu quantifizieren, was die Zielvalidierung und Lead-Optimierung beschleunigt.

Welche Rolle spielen dreidimensionale Organoid-Modelle bei modernen Apoptose-Tests?

Organoid-Kulturen replizieren die native Gewebearchitektur, sodass für diese Modelle optimierte Assays aussagekräftigere Messwerte zur therapeutischen Wirksamkeit und Toxizität liefern als herkömmliche zweidimensionale Kulturen.

Warum weiten Krankenhäuser und klinische Laboratorien ihren Einsatz von Apoptose-Assays aus?

Kliniker verlassen sich zunehmend auf Apoptose-Biomarker, um das Therapieansprechen in der Onkologie und bei Immunerkrankungen zu überwachen, was die Nachfrage nach standardisierten Tests mit schneller Durchlaufzeit antreibt, die in routinemäßige Laborabläufe passen.

Wie beeinflussen regulatorische Entwicklungen die Prioritäten beim Assay-Design?

Strengere Validierungsanforderungen für laborentwickelte Tests veranlassen Entwickler dazu, von Beginn der Produktentwicklung an integrierte Kontrollen, automatisierte Datenerfassung und rückverfolgbare Qualitätsdokumentation einzubeziehen.

Was treibt den Nachfrageanstieg nach eigenständigen Reagenzien und Verbrauchsmaterialien an?

Hochdurchsatz-Plattformen verbrauchen große Mengen an Farbstoffen, Substraten und Puffern, was erfahrene Laboratorien dazu veranlasst, einzelne Komponenten statt schlüsselfertiger Kits zu kaufen, um Protokolle zu optimieren und Kosten zu steuern.

Wie differenzieren sich führende Anbieter in einem moderat fragmentierten Markt?

Anbieter integrieren Instrumente, Software und Cloud-Analytik in nahtlose Ökosysteme und bieten End-to-End-Unterstützung, die die Compliance vereinfacht und langfristige Kundenbeziehungen festigt.

Seite zuletzt aktualisiert am: