Marktgröße und Marktanteil für Krebsbiomarker

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

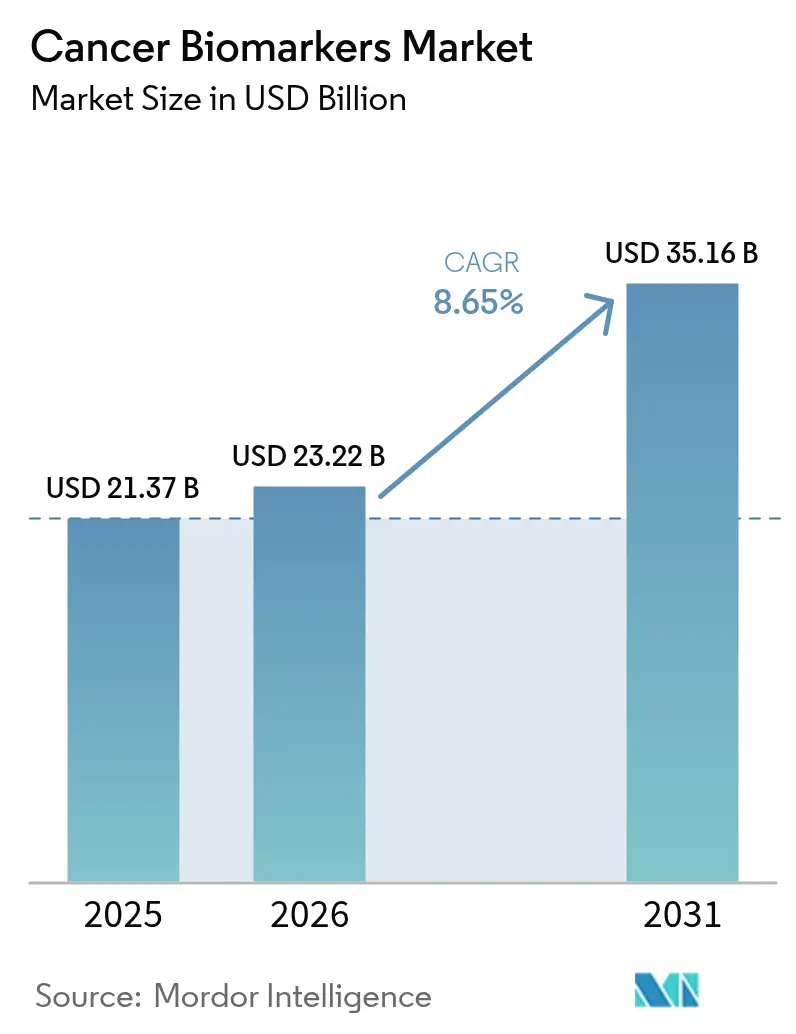

| Marktgröße (2026) | 23.22 Milliarden US-Dollar |

| Marktgröße (2031) | 35.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

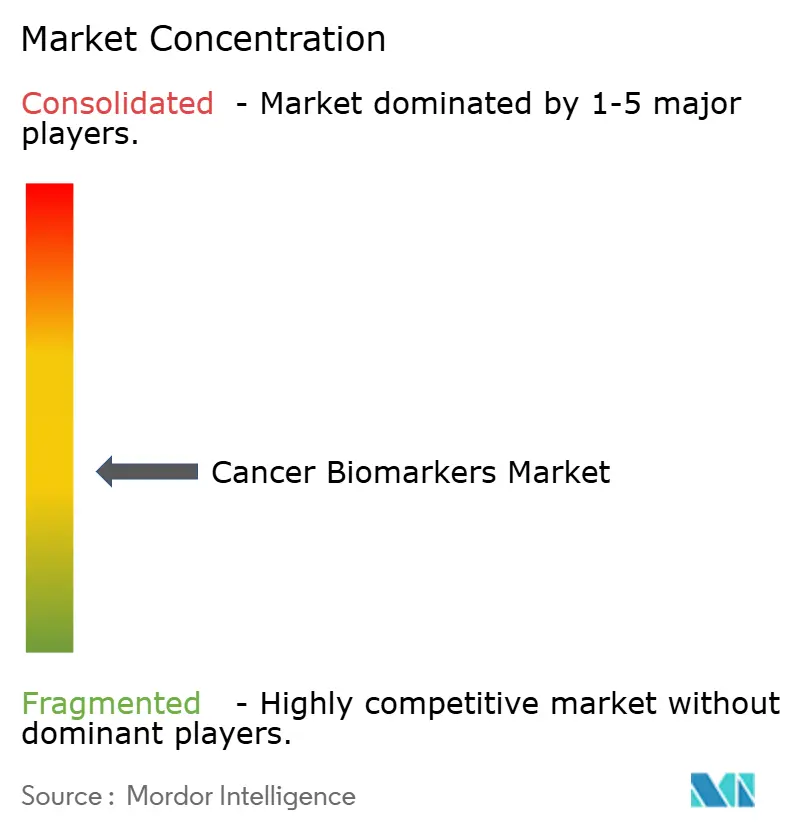

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Krebsbiomarker von Mordor Intelligence

Die Marktgröße für Krebsbiomarker wurde im Jahr 2025 auf 21,37 Milliarden USD geschätzt und soll von 23,22 Milliarden USD im Jahr 2026 auf 35,16 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,65 % während des Prognosezeitraums (2026–2031). Das starke Wachstum ist auf Plattformen der künstlichen Intelligenz zurückzuführen, die Multi-Omics-Datensätze auswerten und die Identifizierung von Tumorsignaturen bis zu sieben Jahre vor dem Auftreten von Symptomen ermöglichen. Flüssigbiopsie-Produkte erkennen kolorektalen Krebs mittlerweile mit einer Sensitivität von 83 % durch blutbasierte Methylierungsanalyse – ein Meilenstein, den die FDA durch die Zulassung des Shield-Tests von Guardant Health im Juli 2024 unterstrich. Der kommerzielle Fokus verlagert sich von der reaktiven Diagnose hin zur proaktiven Risikobewertung, unterstützt durch Multi-Krebs-Früherkennungstests, die eine Spezifität von 98,6 % über mehrere Tumortypen hinweg erzielen. Der Wettbewerbsdruck steigt, da KI-native Unternehmen die Entdeckungszeiträume durch die Auswertung genomischer Datenbanken im Bevölkerungsmaßstab verkürzen, während etablierte Diagnostikunternehmen darum wetteifern, ähnliche Fähigkeiten in ihre bestehenden Arbeitsabläufe zu integrieren.

Wichtigste Erkenntnisse des Berichts

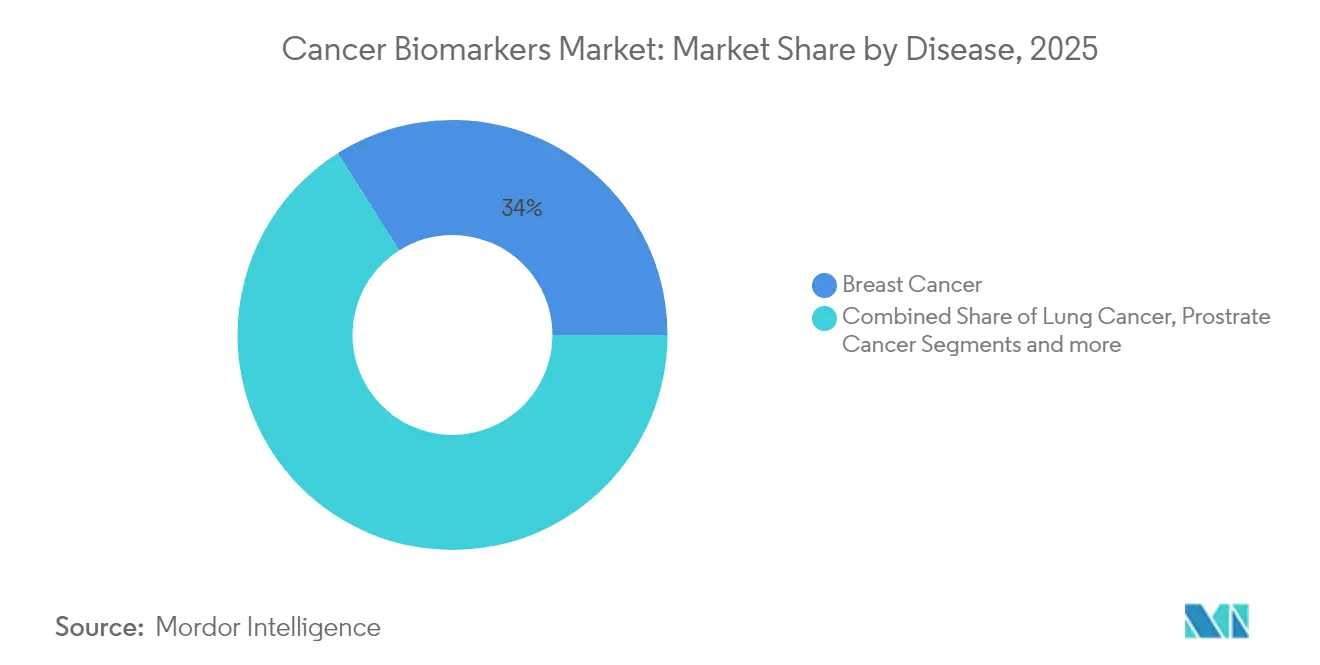

- Nach Krebsart entfiel auf Brustkrebs im Jahr 2025 ein Marktanteil von 33,96 % am Markt für Krebsbiomarker, während Prostatakrebs bis 2031 voraussichtlich mit einer CAGR von 9,21 % wachsen wird.

- Nach Biomolekül entfielen auf Proteinmarker im Jahr 2025 ein Anteil von 51,78 %, wobei genetische Marker mit einer CAGR von 9,63 % am schnellsten wachsen sollen.

- Nach Profilierungstechnologie führten Omics-Plattformen im Jahr 2025 mit einem Umsatzanteil von 32,45 %; für Immunoassays wird bis 2031 ein Wachstum von 9,53 % CAGR prognostiziert.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 41,02 %, während klinische Labore und Referenzlabore voraussichtlich die höchste CAGR von 9,6 % bis 2031 verzeichnen werden.

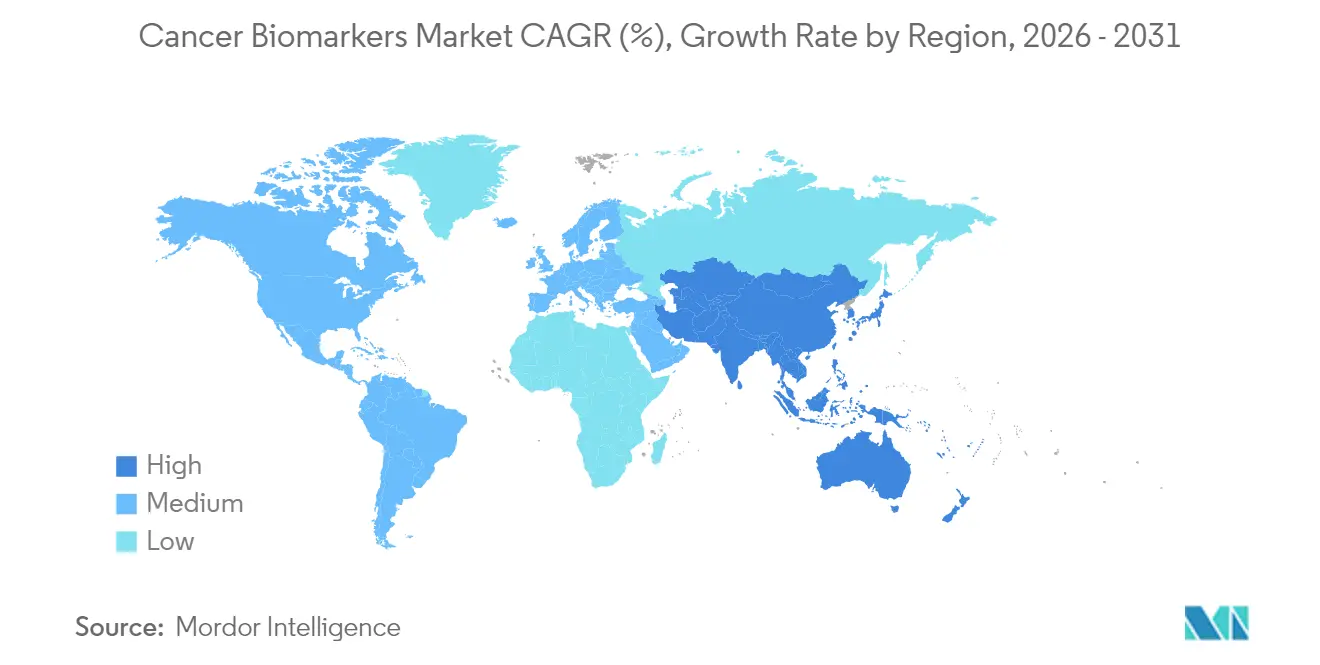

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,08 %; für den Asien-Pazifik-Raum wird das schnellste Wachstum mit einer CAGR von 9,76 % über den Prognosezeitraum prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Krebsbiomarker

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der weltweiten Krebsprävalenz | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Verlagerung von der Diagnose zur proaktiven Risikobewertung und Früherkennung | +1.8% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Multi-Omics- und NGS-Plattformen | +1.5% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Biomarker-Entdeckungspipelines | +1.3% | Nordamerika, EU, China | Mittelfristig (2–4 Jahre) |

| Ausweitung dezentralisierter Flüssigbiopsie-Geräte in Schwellenmärkten | +0.9% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Schnellzulassungen der Regulierungsbehörden für Begleitdiagnostika | +0.7% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Krebsprävalenz

Die zunehmende Krebsinzidenz hält die langfristige Nachfrage nach molekularem Screening in allen wichtigen Gesundheitsmärkten aufrecht. Allein in den Vereinigten Staaten wurden im Jahr 2024 mehr als 1,8 Millionen Neuerkrankungen verzeichnet – eine Belastung, die Kostenträger dazu veranlasst, Tests zu bevorzugen, die Tumore in asymptomatischen Stadien erkennen können. Gesundheitssysteme weltweit erkennen, dass eine frühere Erkennung durch Biomarker die Sterblichkeit senkt und die Behandlungskosten reduziert, was die wirtschaftliche Grundlage für eine breite Testvergütung stärkt.

Verlagerung zur proaktiven Risikobewertung und Früherkennung

Klinische Strategien verlagern sich von der Diagnose etablierter Erkrankungen hin zur Vorhersage individueller Risiken. Oxford Population Health berichtete von 371 Plasmaprotein-Signalen, die mehrere Krebsarten bis zu sieben Jahre im Voraus vorhersagen, was die Machbarkeit prädiktiver molekularer Medizin verdeutlicht. Großangelegte blutbasierte Screenings erreichen mittlerweile eine Sensitivität von 75 % bei einer Spezifität von 98,6 % und bieten vielseitige Screening-Instrumente, die die Patientencompliance in Umgebungen verbessern, in denen Einzeltumortests unpraktisch sind.

Schnelle Einführung von Multi-Omics- und NGS-Plattformen

Die Sequenzierungskosten sind auf unter 200 USD pro Genom gesunken, wodurch historische wirtschaftliche Hürden beseitigt wurden und die Sequenzierung der nächsten Generation als routinemäßige Diagnoseoption positioniert wird. Multi-Omics-Workflows integrieren genomische, proteomische und metabolomische Daten und liefern Klinikern umfassende Tumorprofile, während KI-gestützte Analysen komplexe Ergebnisse innerhalb von Tagen in umsetzbare Behandlungspfade umwandeln [1]Yuki Katsuya, "Aktuelle und zukünftige Trends bei der Gesamtgenomsequenzierung bei Krebs," Cancer Biology and Medicine, cancerbiomed.org.

KI-gestützte Biomarker-Entdeckungspipelines

Algorithmen des maschinellen Lernens analysieren Hunderte von Millionen biomedizinischer Zusammenhänge, um Biomarker-Panels mit deutlich höherer diagnostischer Genauigkeit als Einzelanalyten-Tests zu identifizieren. Geschlechtsspezifische Proteinpanels erkennen beispielsweise 93 % der Krebserkrankungen bei Männern und 84 % bei Frauen bei einer Spezifität von 99 %. Solche Durchbrüche zeigen, wie KI die Biomarker-Auswahl verfeinert, Entdeckungszeiträume verkürzt und die Stratifizierung in klinischen Studien verbessert [2]Bogdan Budnik, "Neuartiger proteomikbasierter Plasmatest zur Früherkennung mehrerer Krebsarten in der Allgemeinbevölkerung," BMJ Oncology, bmjoncology.bmj.com.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten biomarkerbasierter Diagnostika | -1.4% | Global, insbesondere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Unsichere und regionsspezifische Erstattungswege | -1.1% | Global, je nach Gesundheitssystem unterschiedlich | Langfristig (≥ 4 Jahre) |

| Strenge Datenschutzvorschriften, die den Austausch genomischer Daten einschränken | -0.8% | EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit longitudinaler Biobankproben | -0.6% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten biomarkerbasierter Diagnostika

Flüssigbiopsien kosten im Durchschnitt 2.800 USD gegenüber 700 USD für Gewebebiopsien, was die Einführung in kostensensiblen Systemen einschränkt. Medicare verlangt nach wie vor umfangreiche Nachweise des klinischen Nutzens, bevor eine breite Testabdeckung gewährt wird, was den Zugang verzögert und die Margen der Anbieter komprimiert. Während Point-of-Care-Geräte die Verfahrenskosten senken können, hängt ein bedeutender Kostenrückgang von der Fertigungsskalierung und Automatisierung ab.

Unsichere und regionsspezifische Erstattungswege

Erstattungsentscheidungen variieren je nach Kostenträger und Rechtsgebiet, was fragmentierte Markteintrittsanforderungen schafft. Das US-amerikanische MolDX-Programm verlangt strenge analytische und klinische Nutzungsdossiers, während viele europäische Regelungen die Zulassung an nationale Kosten-Wirksamkeits-Bewertungen knüpfen, was die Zeit bis zur Erstattung verlängert. Unternehmen müssen häufig mehrere Ergebnisstudien finanzieren, um den unterschiedlichen Erwartungen der Kostenträger gerecht zu werden, was Budgets belastet und globale Markteinführungen verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheit: Prostatakrebs treibt das Wachstum trotz der Dominanz von Brustkrebs voran

Brustkrebserkrankungen machten im Jahr 2025 33,96 % des Marktes für Krebsbiomarker aus, gestützt durch ausgereifte HER2-, ER- und PR-Testprotokolle, die mittlerweile routinemäßige Therapieentscheidungen sowohl im stationären als auch im ambulanten Bereich leiten. Diese Führungsposition beruht auf jahrzehntelangen klinischen Belegen, die die Erstattung und die Vertrautheit der Ärzte untermauern. Der erweiterte Einsatz von Tests auf zirkulierende Tumor-DNA festigt die Marktposition von Brustkrebs weiter, indem minimal-invasive Optionen zur Überwachung minimaler Resterkrankung bereitgestellt werden.

Prostatakrebs ist das am schnellsten wachsende Segment und entwickelt sich bis 2031 mit einer CAGR von 9,21 %, da nicht-invasive Biomarker-Panels in Asien an Beliebtheit gewinnen, wo kulturelle Zurückhaltung gegenüber traditionellen Screening-Methoden nach wie vor hoch ist. Epigenetische Tests wie EpiSwitch liefern eine höhere Spezifität als PSA allein und vermeiden unangenehme Eingriffe – eine Kombination, die die Akzeptanz in Regionen fördert, in denen die Frühdiagnose historisch gesehen hinterherhinkte. Zusammen deuten diese Trends darauf hin, dass Prostatakrebs seinen Umsatzanteil trotz der anhaltenden Dominanz von Brustkrebs deutlich steigern wird.

Nach Biomolekültyp: Genetische Biomarker beschleunigen sich, während Proteinmarker dominieren

Proteinanalyte machten im Jahr 2025 51,78 % des Umsatzes aus, dank der Allgegenwart von Immunoassays und der umfangreichen klinischen Belege für proteinbasierte Diagnostika. Krankenhäuser verlassen sich auf ELISA- und Chemilumineszenz-Plattformen, die Ergebnisse innerhalb von Stunden liefern, was ihre Präferenz für Proteinmarker bei akuten Entscheidungen stärkt.

Für genetische Indikatoren wird bis 2031 eine CAGR von 9,63 % erwartet, da die Gesamtgenomsequenzierung zum Mainstream wird. Sinkende Sequenzierungskosten und KI-gestützte Variantenaufruf-Pipelines ermöglichen es Klinikern, Hunderte von Onkogenen gleichzeitig zu analysieren, was genetische Tests in die Erstlinienversorgung treibt und die Marktgröße für Krebsbiomarker im Bereich der Präzisionsgenomik vergrößert. Die Zusammenarbeit der Branche bei Multi-Gen-Begleitdiagnostika beschleunigt die Umsatzexpansion genetischer Tests weiter.

Nach Profilierungstechnologie: Immunoassays steigen, während Omics-Plattformen führen

Omics-Plattformen erzielten im Jahr 2025 den höchsten Umsatz mit 32,45 %, indem sie eine integrierte Stratifizierung über genomische, transkriptomische und metabolomische Ebenen hinweg ermöglichten. Eine solche ganzheitliche Profilierung ist mittlerweile unverzichtbar für das Verständnis von Tumorheterogenität und Therapieresistenzmechanismen.

Die Immunoassay-Umsätze sollen jährlich um 9,53 % wachsen, da Hersteller chemilumineszente und fluoreszierende Formate für Point-of-Care-Umgebungen miniaturisieren. Handgehaltene Geräte optimieren die Durchlaufzeiten, verbessern die Zeitpläne für den Therapiebeginn und erschließen neue Umsatzmöglichkeiten in Gemeinschaftskliniken, wodurch die Basis des Marktes für Krebsbiomarker erweitert wird.

Nach Endnutzer: Labore beschleunigen sich, während Krankenhäuser die Führung behalten

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Anteil von 41,02 % dank integrierter Versorgungspfade, die interne Tests für schnelle Entscheidungsfindung bevorzugen. Dennoch wird für zentralisierte klinische Labore und Referenzlabore ein jährliches Wachstum von 9,6 % prognostiziert, da sie Hochdurchsatz-Sequenzierer und KI-Analysen nutzen, die die Kosten pro Probe senken und ihren Beitrag zur Gesamtmarktgröße für Krebsbiomarker zwischen jetzt und 2031 steigern.

Pharmaunternehmen lagern die Entwicklung von Begleitdiagnostika zunehmend an diese Labore aus, was zweistellige Wachstumspfade verstärkt. Da die Testkomplexität zunimmt, sichern sich zentralisierte Einrichtungen mit zertifizierten Bioinformatikern Verträge, die kleinere Krankenhauslabore nicht erfüllen können.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 42,08 % des Umsatzes, gestützt durch eine robuste Erstattung, ein etabliertes Biobankennetzwerk und klare FDA-Wege, die schnelle Testzulassungen erleichtern. Die Bundespolitik unterstützt weiterhin Innovationen, auch wenn neue Regeln für laborentwickelte Tests über vier Jahre Compliance-Kosten von 1,29 Milliarden USD verursachen. Kapitalzusagen wie Roches 50-Milliarden-USD-Investition in den USA bestätigen das Vertrauen in die künftige Wachstumsdynamik der Region.

Europa belegt den zweiten Platz, unterstützt durch den Europäischen Gesundheitsdatenraum, der den Austausch genomischer Daten unter DSGVO-Schutzmaßnahmen harmonisiert. Deutschlands Gesundheitsdatennutzungsgesetz und europaweite Standardisierungsinitiativen für Flüssigbiopsien erweitern den Nutzen von Biomarkern beim Bevölkerungsscreening. Dennoch verlängern strenge Datenschutzpflichten die Verhandlungen über den Datenaustausch und verzögern gelegentlich paneuropäische Studien.

Der Asien-Pazifik-Raum soll mit der schnellsten CAGR von 9,76 % wachsen, da Regierungen mehr als 138 Milliarden USD für den Ausbau der medizinischen Infrastruktur bis 2027 bereitstellen. Chinas Investitionen in souveräne KI-Systeme und Japans landesweite Genominitiativen stützen lokale Innovationspipelines. Nicht-invasive Tests für Prostata- und Magenkrebs gewinnen an Akzeptanz und verringern historische Ungleichheiten bei der Früherkennung. Unterschiedliche regulatorische Rahmenbedingungen bestehen fort, doch regionale Harmonisierungsbemühungen sind im Gange, was auf vereinfachte künftige Zulassungen und einen wachsenden Markt für Krebsbiomarker in Schwellenländern hindeutet.

Wettbewerbslandschaft

Der Sektor weist eine moderate Konzentration, aber zunehmende Disruption auf. Etablierte Unternehmen wie Roche und Thermo Fisher nutzen tiefgreifende regulatorische Expertise und globale Distribution, um Führungspositionen zu behaupten, wobei Roche bis 2030 50 Milliarden USD für US-amerikanische KI- und Gentherapieeinrichtungen einplant. Thermo Fishers Übernahme von Olink im Jahr 2023 für 3,1 Milliarden USD festigte seinen Proteomik-Fußabdruck, während eine geplante Veräußerung von nicht zum Kerngeschäft gehörenden Diagnostika im Wert von 4 Milliarden USD die Verlagerung hin zu wachstumsstärkeren Nischen unterstreicht.

KI-native Herausforderer differenzieren sich durch proprietäre Algorithmen und schnelle Produktiterationen. Guardant Health erhielt im Juni 2025 den FDA-Breakthrough-Device-Status für seinen Shield-Multi-Krebs-Bluttest, was einen beschleunigten Prüfweg ermöglicht und den Wettbewerbsdruck auf langsamere etablierte Unternehmen erhöht. QIAGEN fügte seinem QIAcuity Digital-PCR-Portfolio im Jahr 2024 100 neue Tests hinzu und erweiterte seine Digital-Insights-Wissensdatenbank auf mehr als 640 Millionen biomedizinische Zusammenhänge, wodurch Datenschutzgräben entstehen, die neue Marktteilnehmer abschrecken.

Kleinere Unternehmen zielen auf Nischenanwendungen wie das Pankreas-Screening ab, wie Mainz Biomeds PancAlert-Programm im Jahr 2025 zeigt, oder auf lokalisierte Marktbedürfnisse wie Prostatatests im Asien-Pazifik-Raum. Strategische Partnerschaften zwischen großen Diagnostikunternehmen und KI-Startups nehmen zu und signalisieren eine Konvergenzphase, in der die Technologieintegration – und nicht bloße Größe – die künftige Marktführerschaft bestimmt.

Marktführer der Krebsbiomarker-Branche

Illumina

Thermo Fisher Scientific

Biomerieux

Abbott

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Mainz Biomed beginnt die nächste Phase von PancAlert, einer blutbasierten Initiative zum Screening auf Bauchspeicheldrüsenkrebs, zur Validierung eines neuen Biomarker-Panels.

- Juni 2025: Guardant Health erhält die FDA-Breakthrough-Device-Designation für seinen Shield-Multi-Krebs-Test, der mehrere Tumortypen über Methylierungssignaturen mit einer Spezifität von 98,6 % erkennt.

- April 2025: Roche kündigt eine Investition von 50 Milliarden USD an, die US-amerikanische Gentherapiestandorte und KI-Forschungszentren umfasst und seinen Diagnostik-Fußabdruck stärkt.

- September 2024: Illumina erhält die FDA-Zulassung für TruSight Oncology Comprehensive als pan-tumorales Begleitdiagnostikum, das mehr als 500 Biomarker abdeckt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Krebsbiomarker als den aggregierten Umsatz aus kommerziellen In-vitro-Tests und zugehörigen Reagenzien, die biomolekulare Signaturen, die direkt mit soliden oder hämatologischen Malignomen in Verbindung stehen, nachweisen, quantifizieren oder überwachen. Die Definition umfasst Protein-, genetische, epigenetische und Metabolit-Marker, die über laborentwickelte oder regulatorisch zugelassene Kits in Krankenhaus-, Referenzlabor- und Point-of-Care-Umgebungen weltweit bereitgestellt werden.

Ausschluss aus dem Geltungsbereich: Biomarker, die ausschließlich für nicht-onkologische Erkrankungen bestimmt sind, sowie Forschungsreagenzien in frühen Entwicklungsphasen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Krankheit

- Brustkrebs

- Lungenkrebs

- Prostatakrebs

- Kolorektaler Krebs

- Gebärmutterhalskrebs

- Andere Krebsarten

- Nach Biomolekültyp

- Proteinbiomarker

- Genetische Biomarker

- Sonstige

- Nach Profilierungstechnologie

- Omics-Technologien

- Bildgebungstechnologien

- Immunoassays

- Sonstige

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Klinische Labore und Referenzlabore

- Pharma- und Biotechnologieunternehmen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest des Asien-Pazifik-Raums

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Validierung der Sekundärschätzungen haben wir praktizierende Onkologen, molekulare Pathologen und Produktmanager für Diagnostika in Nordamerika, Europa, China, Indien und Brasilien befragt. Diese Gespräche klärten die reale Testnutzung, Adoptionskurven für Liquid Biopsy, Preisnachlässe und die Wahrscheinlichkeit von Pipeline-Markteinführungen, was wiederum unsere Modellannahmen auf praxisnahem Niveau verankerte.

Desk Research

Mordor-Analysten begannen mit einer strukturierten Desk Research, bei der Inzidenz- und Überlebensstatistiken aus GLOBOCAN, dem SEER-Portal des National Cancer Institute und Eurostat gesammelt wurden. Wir ergänzten diese durch regulatorische Einreichungen und öffentliche Gebührenordnungen der FDA, CMS, EMA und der japanischen PMDA, um Erstattungsobergrenzen für Companion Diagnostics zu benchmarken. Wissenschaftliche Erkenntnisse flossen aus begutachteten Fachartikeln, die auf PubMed indexiert sind, sowie aus Preprints auf medRxiv ein, während Technologie-Roadmaps anhand von Konferenzabstracts der AACR und ASCO verfolgt wurden. Kommerzielle Signale, wie Versandvolumina und durchschnittliche Verkaufspreise, wurden aus D&B Hoovers, Questel-Patentfamilien und 10-K-Berichten von Unternehmen entnommen. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere Publikationen und Datensätze wurden zur Kreuzprüfung von Zahlen und zur Schließung von Kontextlücken herangezogen.

Marktgröße & Prognose

Ein kalibrierter Top-down-Ansatz beginnt mit der Krebsinzidenz und -prävalenz nach Typ, die anschließend mit der Penetration von Biomarker-Tests und Wiederholungstestfrequenzen multipliziert werden, um Nachfragepools zu erstellen. Ausgewählte Bottom-up-Prüfungen, Umsatz-Rollups von Lieferanten und ASP × Volumen-Momentaufnahmen stellen die Plausibilität sicher, bevor die Gesamtwerte finalisiert werden. Zu den jährlich erfassten Schlüsselvariablen gehören: 1) Inzidenz von Brust-, Lungen-, Kolorektal-, Prostata- und Gebärmutterhalskrebs, 2) leitlinienvorgeschriebene Companion-Diagnostic-Abdeckung, 3) Erstattungstrends im Labor, 4) Anteil der Liquid Biopsy an den Gesamttests und 5) durchschnittliche Preiserosion bei Multiplex-Panels. Prognosen bis 2030 verwenden multivariate Regression kombiniert mit Szenarioanalysen, sodass unerwartete Verschiebungen bei Inzidenz oder Kostenträgerpolitik einem Stresstest unterzogen werden können. Datenlücken in einkommensschwachen Regionen werden durch Proxy-Metriken wie Ausgaben für Onkologiemedikamente und die Dichte von Tertiärkrankenhäusern überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianz-Flags, logische Prüfungen durch leitende Analysten und die Freigabe durch den Sektorverantwortlichen. Wir aktualisieren alle zwölf Monate, wobei Zwischenrevisionen durch wesentliche Ereignisse wie wegweisende Studienergebnisse oder wichtige Erstattungsentscheidungen ausgelöst werden, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für Krebsbiomarker das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Markertypen, Versorgungsumgebungen und Preismaßstäbe auswählen. Unser disziplinierter Geltungsbereich, der jährliche Aktualisierungsrhythmus und das Dual-Methoden-Modell reduzieren diese blinden Flecken.

Zu den wesentlichen Treibern von Abweichungen gegenüber anderen Anbietern gehören: a) Einige Studien schließen Reagenzienverkäufe in der Discovery-Phase ein, die die Gesamtwerte aufblähen, b) andere berücksichtigen breitere Krankheitsbiomarker jenseits der Onkologie, und c) mehrere wenden aggressives ASP-Wachstum an oder setzen eine universelle Erstattung ohne primäre Validierung voraus.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 21,37 Mrd. (2025) | Mordor Intelligence | - |

| USD 24,50 Mrd. (2024) | Global Consultancy A | Lässt Point-of-Care-Ausschlüsse außer Acht und setzt eine 100%ige Testvergütung voraus |

| USD 34,10 Mrd. (2024) | Healthcare Publisher B | Vermischt nicht-onkologische Biomarker und schließt F&E-Reagenzumsätze ein |

| USD 38,14 Mrd. (2024) | Trade Journal C | Verwendet Listenpreise ohne regionsspezifische ASP-Anpassungen |

Zusammenfassend lässt sich sagen, dass das Mordor-Framework jeden Dollar an transparente Patientenzahlen, verifizierte Testakzeptanz und reale Transaktionspreise knüpft und den Stakeholdern eine ausgewogene, reproduzierbare Baseline bietet, auf die sie sich für die strategische Planung verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Krebsbiomarker derzeit?

Die Marktgröße für Krebsbiomarker beträgt im Jahr 2026 23,22 Milliarden USD und soll bis 2031 bei einer CAGR von 8,65 % während des Prognosezeitraums (2026–2031) einen Wert von 35,16 Milliarden USD erreichen.

Welcher Krebstyp hat den größten Anteil an den Biomarker-Umsätzen?

Brustkrebs führt mit 33,96 % des globalen Umsatzes und profitiert von etablierten HER2-, ER- und PR-Testalgorithmen.

Warum wachsen genetische Biomarker schneller als andere Biomolekülkategorien?

Sinkende Sequenzierungskosten auf unter 200 USD pro Genom und KI-gestützte Interpretationswerkzeuge haben die umfassende genomische Profilierung zur Routine gemacht und treiben eine CAGR von 9,63 % für genetische Tests an.

Welche Region wird das schnellste Wachstum verzeichnen?

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 9,76 % prognostiziert, angetrieben durch geplante Investitionen von 138 Milliarden USD in die Digitalisierung des Gesundheitswesens.

Wie vergleichen sich Flüssigbiopsien mit traditionellen Gewebebiopsien in Bezug auf Kosten und Leistung?

Flüssigbiopsien kosten im Durchschnitt 2.800 USD pro Test – mehr als Gewebebiopsien – bieten jedoch nicht-invasive Probenentnahme und eine Sensitivität von 83 % für kolorektalen Krebs, wobei Multi-Krebs-Tests eine Spezifität von 98,6 % aufweisen.

Was sind die wichtigsten Hindernisse für eine breitere Einführung von Biomarkertests?

Hohe Kosten pro Test und fragmentierte Erstattungssysteme bleiben die wichtigsten Einschränkungen, insbesondere in Schwellenmärkten mit begrenzten Budgets.

Seite zuletzt aktualisiert am: