Marktgröße und Marktanteil für molekulare Onkologiediagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

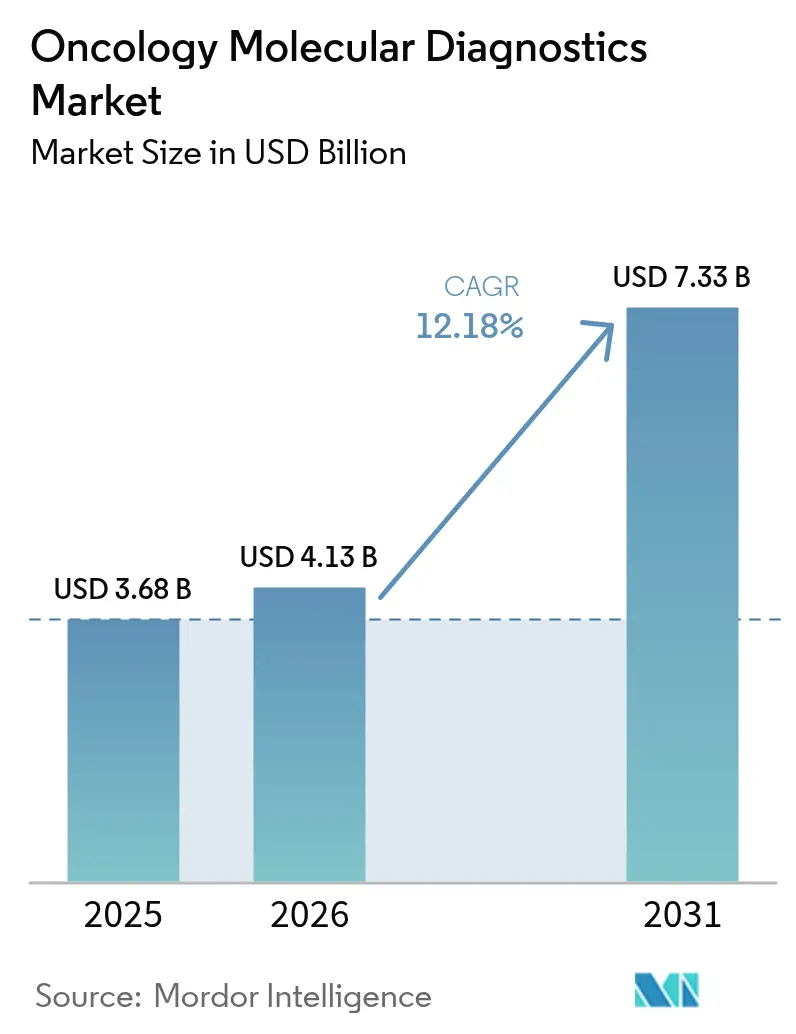

| Marktgröße (2026) | 4.13 Milliarden US-Dollar |

| Marktgröße (2031) | 7.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.18% CAGR |

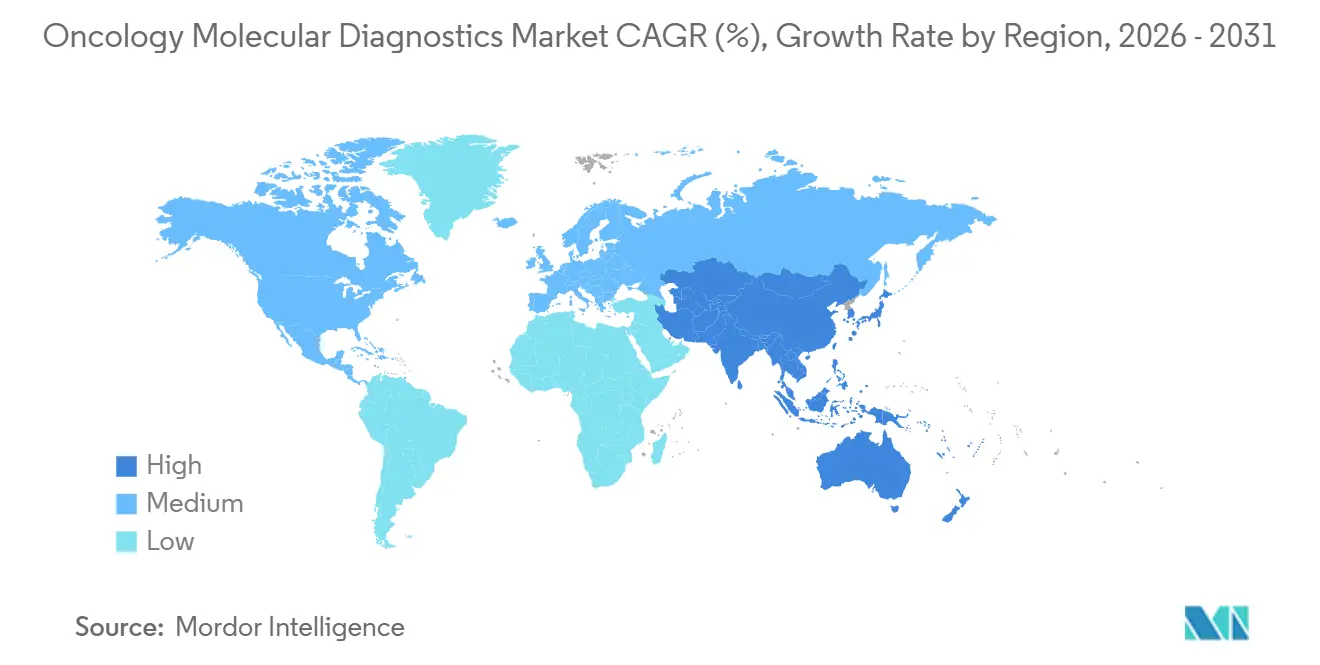

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

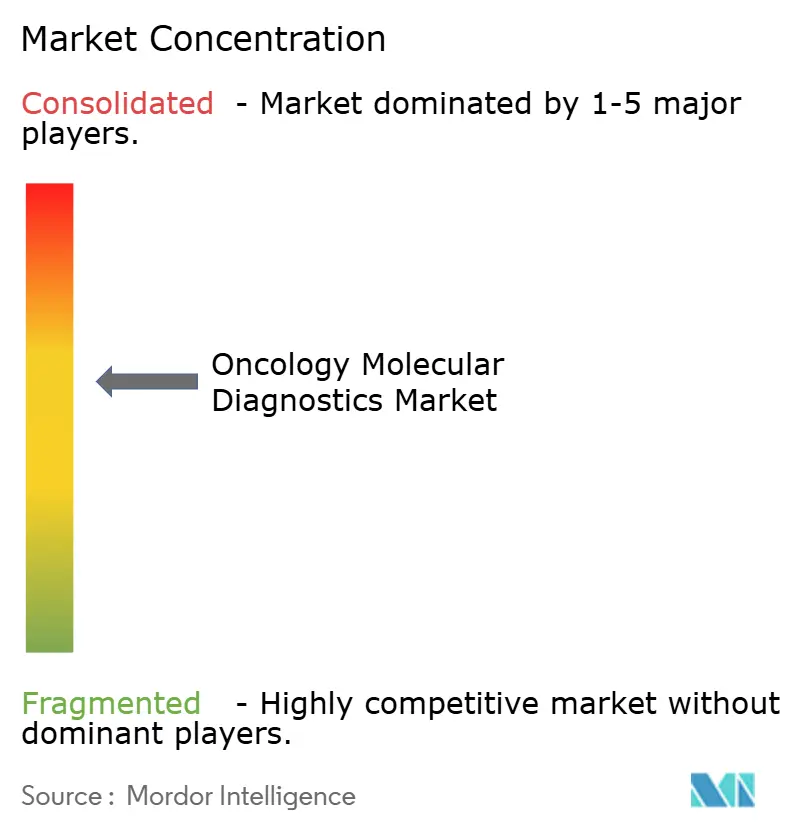

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für molekulare Onkologiediagnostik von Mordor Intelligence

Die Marktgröße für molekulare Onkologiediagnostik wird für 2025 auf 3,68 Milliarden USD, für 2026 auf 4,13 Milliarden USD geschätzt und soll bis 2031 einen Wert von 7,33 Milliarden USD erreichen, was einer CAGR von 12,18 % von 2026 bis 2031 entspricht.

Begleitdiagnostika, die mit zielgerichteten Therapien verknüpft sind, erweiterte Zulassungen für Flüssigbiopsien sowie KI-gestützte Bioinformatik beschleunigen die klinische Akzeptanz. Die Nachfrage wird zudem durch nationale Genomikprogramme angetrieben, die Erstattungsrahmen verbessern, sowie durch die steigende Krebsprävalenz, die mehrere molekulare Tests pro Patient entlang des Behandlungskontinuums erfordert. Gleichzeitig verlagern Point-of-Care-Plattformen anspruchsvolle Tests aus zentralisierten Laboratorien heraus, verkürzen die Durchlaufzeiten und erweitern den Zugang. Die Wettbewerbsdynamik begünstigt vertikal integrierte Marktführer, die proprietäre Reagenzien mit Analysesoftware kombinieren. Gleichzeitig nutzen Nischeninnovatoren KI- und Flüssigbiopsie-Technologien, um Wachstumschancen im Markt für molekulare Onkologiediagnostik zu erschließen.

Wichtigste Erkenntnisse des Berichts

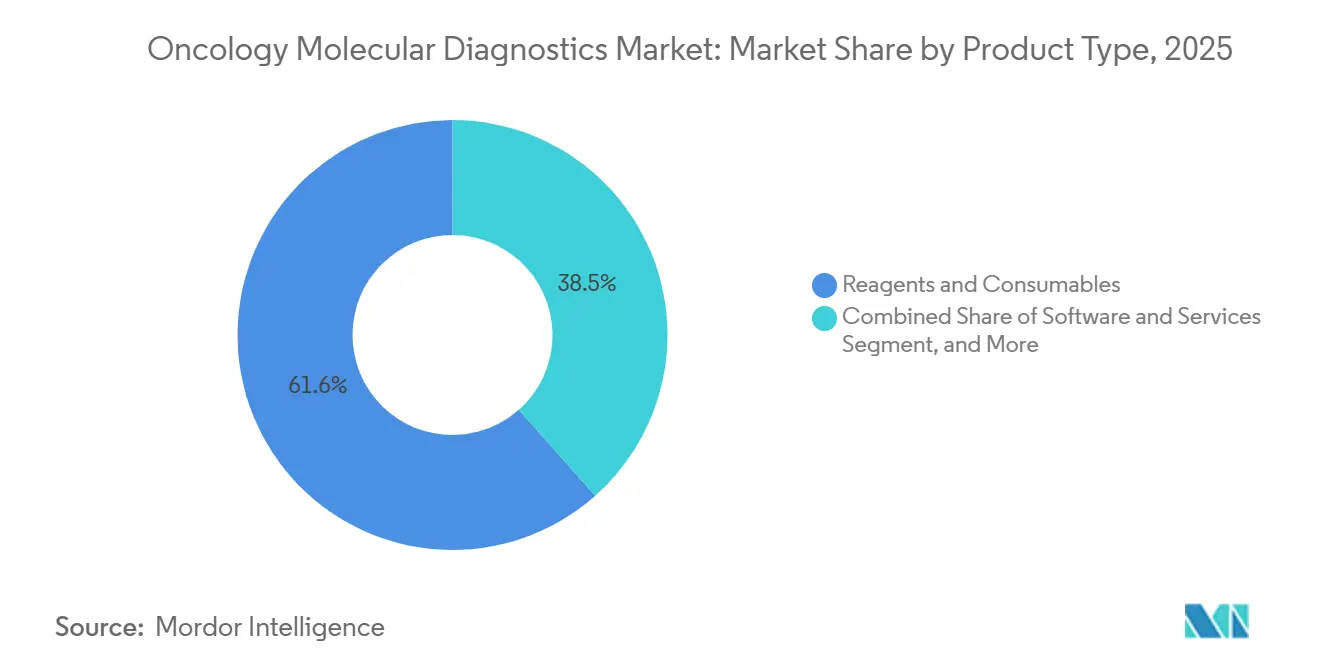

- Nach Produkttyp hielten Reagenzien und Verbrauchsmaterialien im Jahr 2025 einen Anteil von 61,55 % am Markt für molekulare Onkologiediagnostik, während Software und Dienstleistungen bis 2031 eine CAGR von 15,21 % verzeichneten.

- Nach Technologie führte die PCR im Jahr 2025 mit einem Umsatzanteil von 34,62 %; die Sequenzierung der nächsten Generation wächst bis 2031 mit einer CAGR von 13,5 %.

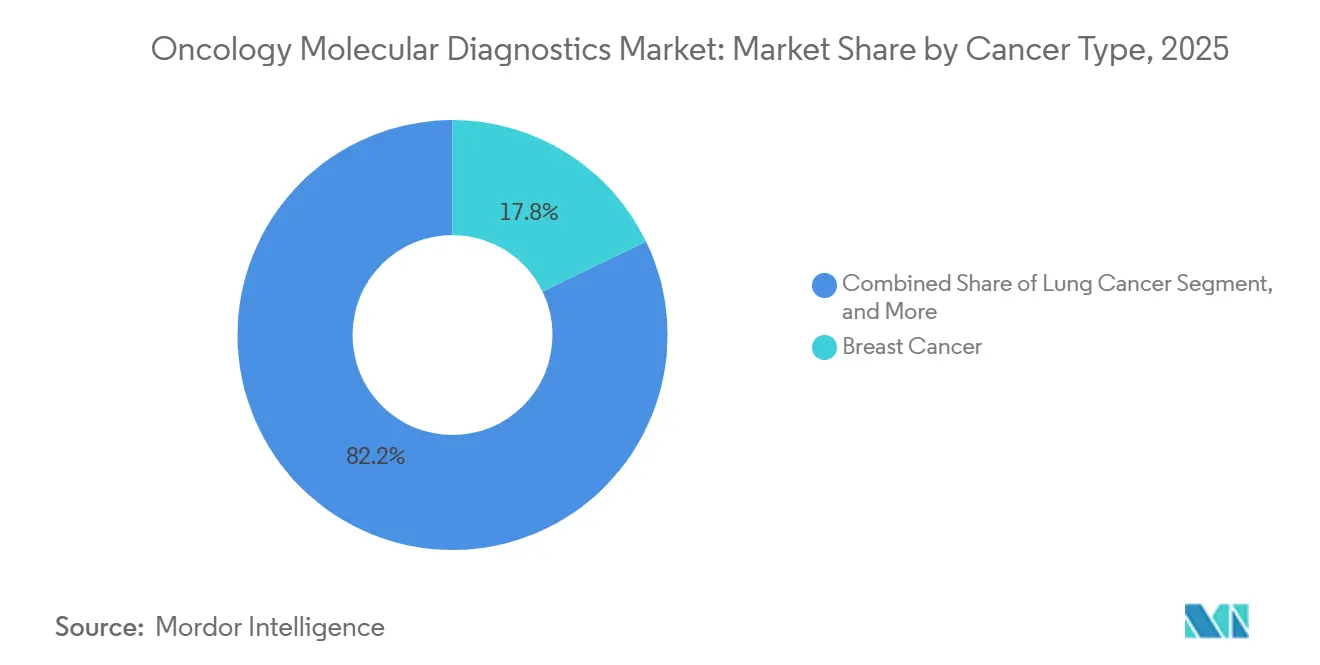

- Nach Krebsart entfiel auf Brustkrebs im Jahr 2025 ein Anteil von 17,84 % am Marktvolumen für molekulare Onkologiediagnostik, während Lungenkrebs mit einer CAGR von 12,71 % bis 2031 die höchste Wachstumsrate verzeichnete.

- Nach Probentyp behielt die Gewebebiopsie im Jahr 2025 einen Anteil von 70,62 % am Markt für molekulare Onkologiediagnostik; die Flüssigbiopsie entwickelt sich bis 2031 mit einer CAGR von 14,14 %.

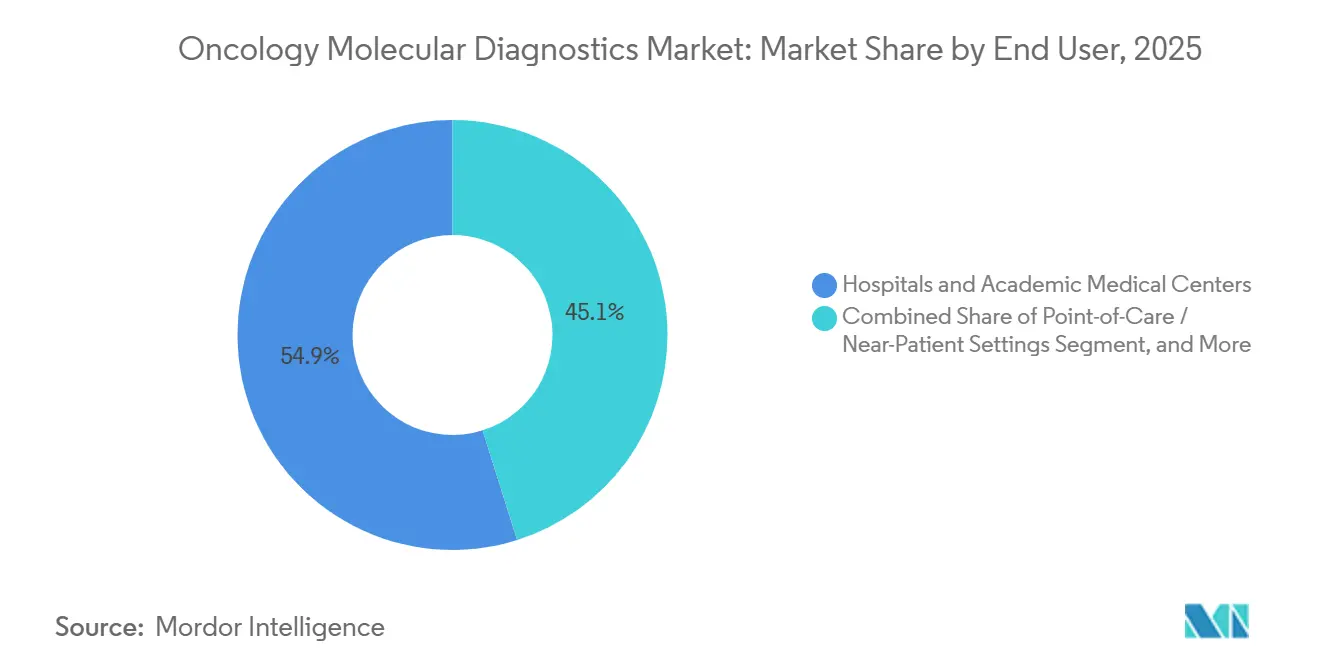

- Nach Endnutzer entfielen auf Krankenhäuser und akademische Zentren im Jahr 2025 54,86 % des Umsatzes, während Point-of-Care-Standorte mit einer CAGR von 13,02 % bis 2031 wuchsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,72 %. Asien-Pazifik verzeichnete von 2026 bis 2031 die schnellste CAGR von 15,89 % und übertraf damit die reife Basis Nordamerikas.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur molekularen Onkologiediagnostik

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Akzeptanz von Flüssigbiopsie-Begleitdiagnostika | +2.8% | Nordamerika, Europa, frühes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nationale Genomik-Erstattungsinitiativen | +2.4% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Steigende Krebsprävalenz | +1.9% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach molekularer Point-of-Care-Diagnostik | +1.6% | Asien-Pazifik-Kernregion, Naher Osten & Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte synthetische Kontrollstudien zur Beschleunigung von Testzulassungen | +1.4% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Steuerliche Anreize für Bioökonomie-Reagenzien in Asien-Pazifik | +1.2% | China, Indien, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akzeptanz von Flüssigbiopsie-Begleitdiagnostika

Die FDA-Zulassungen für Flüssigbiopsie-Begleitdiagnostika haben sich seit 2023 vervielfacht und ermöglichen eine genomische Echtzeitüberwachung ohne invasive Gewebeentnahme. FoundationOne Liquid CDx leitet nun die Therapie bei MET-Exon-14-Skipping bei nicht-kleinzelligem Lungenkrebs und erweitert die Präzisionsversorgung auf Patienten mit begrenztem Gewebe.[1]Foundation Medicine Redaktionsteam, "FoundationOne Liquid CDx erhält neue FDA-Zulassung," Foundation Medicine, foundationmedicine.com

Zwischen 2024 und 2025 erhielten ctDNA-Tests den FDA-Durchbruchsstatus für EGFR-, ALK- und KRAS-G12C-Mutationen, was die Flüssigbiopsie als wichtige Alternative zur herkömmlichen Gewebegenotypisierung stärkt. Die Durchlaufzeit für diese Tests wurde auf 3–5 Werktage reduziert, was schnellere Entscheidungen über zielgerichtete Therapien in der kritischen Erstlinienbehandlungsphase ermöglicht. Die FLAURA2-Studie von AstraZeneca nutzte die Plasmaauswahl, um die Einschreibungszeit um 22 % zu verkürzen, was im August 2024 zur Zulassung von Osimertinib führte. In Schwellenmärkten bestehen jedoch weiterhin Erstattungsprobleme; in Indien beispielsweise schließen öffentliche Krankenversicherungspläne ctDNA weiterhin aus, was die Akzeptanz hauptsächlich auf private Kostenträger beschränkt.

Nationale Genomik-Erstattungsinitiativen

Programme wie Australiens PrOSPeCT bieten 23.000 Patienten kostenlose genomische Tests, finanziert durch 185 Millionen USD, und zeigen, wie koordinierte Politik, klinischer Studienzugang und Erstattungsentscheidungen zusammenwirken, um die Präzisionsonkologie zu demokratisieren.[2]UNSW Medienbüro, "PrOSPeCT soll genomische Tests für 23.000 Australier bereitstellen," UNSW, unsw.edu.au Im Januar 2025 legte Medicare einen Satz von 3.200 USD für Panels fest, die 324 Gene abdecken, und vereinfachte den Prozess durch die Abschaffung von Vorabgenehmigungsverzögerungen, die zuvor bis zu 3 Wochen dauerten. Bis Dezember 2025 plant Japan, NGS-Panels zu JPY 560.000 (entspricht 3.800 USD) zu erstatten und den Zugang auf 58 Primärkrankenhäuser auszuweiten. Im Jahr 2024 stellte das Vereinigte Königreich 175 Millionen GBP bereit, um die Gesamtgenomsequenzierung bis 2027 auf jährlich 100.000 Krebspatienten auszuweiten. Insgesamt adressieren diese Maßnahmen erhebliche Kostenbarrieren, fördern das Wachstum und erweitern den Markt für molekulare Onkologiediagnostik.

Steigende Krebsprävalenz

Im Jahr 2024 erreichte die weltweite Inzidenz neuer Krebsfälle 20 Millionen, was einem Anstieg von 7,8 % gegenüber 2020 entspricht.[3]Internationale Agentur für Krebsforschung, "GLOBOCAN 2024," iarc.fr Dieses Wachstum hat die Nachfrage nach molekularem Profiling zur Unterstützung personalisierter Therapien angetrieben. Allein Lungenkrebs machte 2,5 Millionen dieser Neudiagnosen aus und steigerte den Bedarf an Tests, die auf EGFR, ALK, ROS1 und BRAF abzielen. In den Vereinigten Staaten werden für 2025 154.000 kolorektale Krebsfälle prognostiziert, was die Bedeutung früherer, molekular gesteuerter Screenings unterstreicht. Unterdessen meldete China im Jahr 2024 4,8 Millionen neue Krebsfälle und stellt Ressourcen für Hepatitis-B- und H.-pylori-Kontrollprogramme bereit, die auf PCR-basierter Erkennung beruhen.

Steigende Nachfrage nach molekularer Point-of-Care-Diagnostik

Im Februar 2025 stellte Cepheid den GeneXpert Xpress EGFR vor, der in der Lage ist, Mutationsergebnisse innerhalb von 90 Minuten anhand einer Fingerblutprobe zu liefern. Indien implementierte 42 GeneXpert-Systeme in Städten der zweiten Kategorie und reduzierte die mediane Zeit bis zur Therapieeinleitung bei Patienten mit EGFR-positivem Lungenkrebs erheblich von 28 Tagen auf nur 9 Tage. Darüber hinaus brachte Bio-Rad im August 2025 den QX600 AutoDG auf den Markt, der die Tröpfchengenerierungszeit auf 15 Minuten reduziert und eine ctDNA-Quantifizierung am selben Tag ermöglicht. Diese Fortschritte verbessern gemeinsam die onkologischen Testkapazitäten in ambulanten Einrichtungen und ländlichen Kliniken.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kosten für molekulare Diagnosetests | −1.8% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an genomischen Pathologen | −1.3% | Global, schwerwiegend in Asien-Pazifik und Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Regelungen zur Datensouveränität bei genomischen Daten | −0.9% | EU, China | Kurzfristig (≤ 2 Jahre) |

| Volatile Versorgung mit Spezial-Nukleotiden für NGS-Reagenzien | −0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für molekulare Diagnosetests

In den Vereinigten Staaten werden umfassende Genpanels, die 300 bis 500 Gene abdecken, zu Preisen zwischen 3.000 und 5.800 USD angeboten. Diese Preisgestaltung belastet unterversicherte Patienten mit Eigenkosten von 1.500 USD, selbst nach Erstattungsanpassungen. Eine Studie aus dem Jahr 2024 ergab, dass 23 % der berechtigten Patienten mit Lungenkrebs im Stadium IV aufgrund von Kostenbedenken auf Tests verzichteten. Diese Entscheidung führte zu einer Verzögerung der Therapieeinleitung von 6,2 Wochen und einer Verkürzung des progressionsfreien Überlebens um 1,8 Monate. In Indien stellen die Testkosten, die zwischen 80.000 und 150.000 INR (ca. 960 bis 1.800 USD) liegen, vier bis acht Monatseinkommen eines Haushalts dar. Diese finanzielle Belastung beschränkt den Zugang hauptsächlich auf städtische Zentren. In Brasilien schränkt der Ausschluss des umfassenden Profilings aus dem nationalen Gesundheitsplan solche Leistungen weitgehend auf private Krankenhäuser ein.

Mangel an genomischen Pathologen

Im Jahr 2025 stand die Vereinigten Staaten vor einem erheblichen Mangel von 1.200 staatlich anerkannten molekulargenetischen Pathologen. Trotz eines jährlichen Bedarfs von etwa 190 Stipendiaten schlossen im Jahr 2024 nur 87 ihr Studium ab. Die Berichtsdurchlaufzeiten an kommunalen Standorten können bis zu 2 Wochen betragen, was die Therapie im Vergleich zu großen akademischen Zentren verzögert, die Prozesse durch interne Tumorboards optimieren. In Indien startete das Nationale Krebsnetz im Juli 2025 ein Stipendienprogramm mit dem Ziel, jährlich 50 Stipendiaten auszubilden. Es wird jedoch prognostiziert, dass diese Initiative bis 2030 nur 18 % des erforderlichen Bedarfs decken wird. Während KI-Annotationstools die manuelle Überprüfungszeit um 60 % reduziert haben, bleiben regulatorische Rahmenbedingungen für autonome Abzeichnungen undefiniert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienstleistungen steigen aufgrund der Nachfrage nach Bioinformatik

Reagenzien und Verbrauchsmaterialien generierten im Jahr 2025 einen Umsatz von 61,55 %, was den wiederkehrenden Bedarf und proprietäre Chemikalien widerspiegelt, die Mutationen mit geringer Häufigkeit erfassen. Diese starke Position sichert stetige Cashflows für Hersteller im Markt für molekulare Onkologiediagnostik. Software und Dienstleistungen, obwohl heute noch kleiner, wachsen mit einer CAGR von 15,21 %, da cloudbasierte Analysen die Interpretation automatisieren und den Bedarf an seltenen genomischen Pathologen reduzieren.

Das Wachstum KI-gestützter Plattformen positioniert Bioinformatik als strategischen Wettbewerbsvorteil. Anbieter, die Reagenzien mit abonnementbasierten Interpretationstools bündeln, sichern eine durchgängige Integration und fördern die Kundenbindung. Die Marktgröße für Software zur molekularen Onkologiediagnostik wird sich voraussichtlich deutlich ausweiten, da Laboratorien nach Effizienzgewinnen und standardisierten Berichten suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: NGS gewinnt an Bedeutung, da die Panelkosten sinken

Die PCR erzielte im Jahr 2025 einen Umsatz von 34,62 %, da Laboratorien ihre Kosteneffizienz und Zuverlässigkeit schätzen. Digitale PCR erweitert die Sensitivität für die Erkennung seltener Varianten in der Flüssigbiopsie weiter. Parallel dazu verzeichnet die Sequenzierung der nächsten Generation eine CAGR von 13,5 %, angetrieben durch sinkende Betriebskosten und einen breiteren klinischen Nutzen. Hybrid-Capture-Panels erkennen in einem einzigen Test Hunderte von Genen und transformieren die Therapieauswahl.

Die Akzeptanz der NGS profitiert auch von kombinierten Gewebe- und Plasma-Workflows, die die Tumorheterogenität aufdecken. Da Laboratorien Flüssigbiopsie-NGS-Panels validieren, wächst die Marktgröße für molekulare Onkologiediagnostik für umfassendes Profiling schneller als Einzel-Gen-PCR-Tests, wobei PCR für die schnelle Bestätigung einzelner Mutationen unverzichtbar bleibt.

Nach Krebsart: Lungenkrebs steigt durch Akzeptanz der Flüssigbiopsie

Brustkrebstests trugen im Jahr 2025 17,84 % des Umsatzes bei, gestützt durch etablierte Biomarker wie HER2 und Östrogenrezeptoren. Routinetests gewährleisten ein konsistentes Volumen und stützen den Reagenzienverbrauch im Markt für molekulare Onkologiediagnostik. Lungenkrebs verzeichnet jedoch mit einer CAGR von 12,71 % die höchste Wachstumsrate dank umfangreicher Biomarker-Panels, die EGFR-, ALK-, ROS1- und KRAS-Mutationen umfassen.

Flüssigbiopsie-Begleitdiagnostika für Lungenkrebs beseitigen Gewebebeschränkungen und erweitern die in Frage kommenden Patientenpools. Infolgedessen wird der Marktanteil für molekulare Onkologiediagnostik bei Lungenkrebstests voraussichtlich die Lücke zu Brustkrebs schließen, angetrieben durch die Kostenträgerdeckung und die Aufnahme in klinische Leitlinien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Probentyp: Flüssigbiopsie steigt durch Nutzen bei minimaler Resterkrankung

Die Gewebebiopsie behielt im Jahr 2025 einen Anteil von 70,62 % und bleibt der histopathologische Goldstandard für die Erstdiagnose. Der Umsatz mit Flüssigbiopsien steigt jedoch mit einer CAGR von 14,14 %, da nicht-invasive Bluttests eine kontinuierliche Überwachung ermöglichen. Regulatorische Zulassungen schaffen klinisches Vertrauen, und Patienten bevorzugen serielle Blutentnahmen gegenüber wiederholten Gewebeeingriffen.

Die serielle molekulare Überwachung erkennt aufkommende Resistenzen früher als bildgebende Verfahren – ein Vorteil, der die Akzeptanz fördert. Da Laboratorien Workflows für zirkulierende Tumor-DNA standardisieren, wird die Marktgröße für molekulare Onkologiediagnostik bei Flüssigbiopsien parallel zur Ausweitung der Begleitdiagnostik-Indikationen steigen.

Nach Endnutzer: Point-of-Care expandiert durch tragbare Geräte

Krankenhäuser und akademische Zentren generierten im Jahr 2025 54,86 % des Umsatzes, unterstützt durch fortschrittliche Infrastruktur und multidisziplinäre Teams. Point-of-Care-Standorte verzeichnen jedoch eine CAGR von 13,02 %, da kartuschbasierte Plattformen das Testen vereinfachen. Niedergelassene Onkologen erhalten zeitnahe genomische Erkenntnisse, ohne Proben an Zentrallabore senden zu müssen.

Der Trend steht im Einklang mit wertorientierten Versorgungszielen, die eine schnelle Entscheidungsfindung begünstigen. Anbieter, die kompakte Analysegeräte mit integrierter Bioinformatik anbieten, werden Marktanteile gewinnen, da sich der Markt für molekulare Onkologiediagnostik in Richtung patientenzentrierter Versorgungsmodelle verschiebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 39,72 % des Umsatzes und profitierte von frühen regulatorischen Zulassungen und einer breiten Krankenversicherungsdeckung für umfassendes genomisches Profiling. Die Testraten für umsetzbare Biomarker nähern sich in führenden Krebszentren 90 %. Die erweiterte Medicare-Deckung für die Verfolgung minimaler Resterkrankungen vergrößert den Markt für molekulare Onkologiediagnostik weiter.

Europa verfolgt einen kosteneffektivitätsorientierten Ansatz, was zu einer selektiven Akzeptanz führt, aber zu einer konsistenten Erstattung, sobald der klinische Nutzen nachgewiesen ist. Harmonisierte Begleitdiagnostik- und Arzneimittelzulassungen durch die Europäische Arzneimittel-Agentur gewährleisten einen synchronisierten Markteintritt und unterstützen ein stabiles, durch Budgetfolgenabschätzungen moderiertes Wachstum.

Asien-Pazifik verzeichnet mit 15,89 % die schnellste CAGR, unterstützt durch Chinas Präzisionsmedizinplan und Japans genomisches Krebsprogramm. Investitionen in nationale Sequenziernetzwerke und öffentlich-private Partnerschaften senken die Kosten pro Test und beschleunigen den Technologietransfer. Da lokale Innovatoren Tests für regionsspezifische Mutationen verfeinern, expandiert der Markt für molekulare Onkologiediagnostik in Asien-Pazifik rasch, angetrieben durch steigende Krebsinzidenz und eine verbesserte Gesundheitsinfrastruktur.

Wettbewerbslandschaft

Im Jahr 2025 entfielen auf die wichtigsten Akteure Roche, Illumina, Thermo Fisher Scientific, QIAGEN und Danaher zusammen etwa 48 % des Umsatzes im Markt für molekulare Onkologiediagnostik, während regionale Unternehmen kostengünstige Alternativen anboten. Die Übernahme von GRAIL durch Illumina für 7,1 Milliarden USD im Jahr 2024 stärkte seine Position bei der Früherkennung mehrerer Krebsarten und verdeutlichte die vertikale Integration. Die wachsende Akzeptanz von Flüssigbiopsien zeigt sich am Guardant360 CDx von Guardant Health, das im Jahr 2025 ein Volumenwachstum von 89 % im Jahresvergleich verzeichnete, angetrieben durch seinen Einsatz in 14 Arzneimittelstudien.

Aufstrebende Unternehmen wie Natera, Veracyte und BillionToOne differenzieren sich durch proprietäre ctDNA-Panels und Direktverbraucher-Probenahmestrategien. Erhebliche Chancen bestehen bei der personalisierten Überwachung minimaler Resterkrankungen, wo Fortschritte bei Sensitivität, Durchlaufzeit und KI-gesteuerter Interpretation das Preispotenzial steigern. Jüngste Patentanmeldungen unterstreichen den Fokus auf Chemie-Kits, die die Bibliotheksvorbereitungszeit auf unter 90 Minuten reduzieren und Workflows im Markt für molekulare Onkologiediagnostik optimieren.

Marktführer in der molekularen Onkologiediagnostik

Illumina Inc.

Qiagen N.V.

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Danaher Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: BillionToOne führte zwei Zusatzanwendungen für seine Northstar Select Flüssigbiopsie-Plattform ein, die Therapieentscheidungen bei fortgeschrittenen soliden Tumoren unterstützen.

- Februar 2026: Quest Diagnostics brachte die Durchflusszytometrie-MRD für Myelom auf den Markt und erreicht dabei NGS-Sensitivität zu geringeren Kosten.

- Januar 2026: Metropolis Healthcare eröffnete ein dediziertes Genomikzentrum zur Stärkung der Kapazitäten für Präzisionsdiagnostik in Indien.

- Januar 2026: Caris Life Sciences ging eine Partnerschaft mit Everlywell ein, um KI-gestützte Biomarker-Intelligenz mit der Probenentnahme zu Hause zu verbinden.

- September 2025: Guardant Health erhielt die FDA-Zulassung für den Shield-Bluttest zum Screening auf kolorektalen Krebs bei durchschnittlichem Risiko – der erste Flüssigbiopsie-Screening-Test, der die Regulierungsbehörden passierte.

Umfang des globalen Berichts über den Markt für molekulare Onkologiediagnostik

Gemäß dem Umfang des Berichts sind molekulare Onkologiediagnostika Tests, die genetisches Material, Proteine oder verwandte Moleküle nachweisen, die Krebsinformationen liefern. Der Markt umfasst den Verkauf von Instrumenten, Kits und Reagenzien für die molekulare Diagnostik zur Krebsdiagnose.

Der Markt für molekulare Onkologiediagnostik ist nach Produkttyp, Technologie, Krebsart, Probentyp, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Instrumente, Reagenzien & Verbrauchsmaterialien sowie Software & Dienstleistungen segmentiert. Nach Technologie ist der Markt in PCR, isotherme NAAT, Sequenzierung der nächsten Generation (NGS), In-situ-Hybridisierung (FISH/CISH), Massenspektrometrie, Chips & Mikroarrays sowie transkriptionsvermittelte Amplifikation segmentiert. Nach Krebsart ist der Markt in Brustkrebs, Lungenkrebs, kolorektalen Krebs, Prostatakrebs, hämatologische Malignome (Leukämie, Lymphom), Leberkrebs, Zervix- & gynäkologische Krebserkrankungen sowie andere solide Tumoren segmentiert. Nach Probentyp ist der Markt in Gewebebiopsie, Flüssigbiopsie (Blut/Plasma/Serum) sowie Feinnadelaspirationen & Zytologieproben segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser & akademische medizinische Zentren, Diagnosezentren sowie Point-of-Care / patientennahe Einrichtungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für die oben genannten Segmente.

| Instrumente |

| Reagenzien & Verbrauchsmaterialien |

| Software & Dienstleistungen |

| Polymerase-Kettenreaktion (PCR) |

| Digitale PCR |

| Isotherme NAAT (LAMP/TMA) |

| Sequenzierung der nächsten Generation (NGS) |

| In-situ-Hybridisierung (FISH/CISH) |

| Massenspektrometrie |

| Chips & Mikroarrays |

| Brustkrebs |

| Lungenkrebs |

| Kolorektaler Krebs |

| Prostatakrebs |

| Hämatologische Malignome |

| Leberkrebs |

| Zervix- & gynäkologische Krebserkrankungen |

| Andere solide Tumoren |

| Gewebebiopsie |

| Flüssigbiopsie (Blut/Plasma/Serum) |

| Feinnadelaspirationen & Zytologieproben |

| Krankenhäuser & akademische medizinische Zentren |

| Diagnosezentren |

| Point-of-Care / patientennahe Einrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Instrumente | |

| Reagenzien & Verbrauchsmaterialien | ||

| Software & Dienstleistungen | ||

| Nach Technologie | Polymerase-Kettenreaktion (PCR) | |

| Digitale PCR | ||

| Isotherme NAAT (LAMP/TMA) | ||

| Sequenzierung der nächsten Generation (NGS) | ||

| In-situ-Hybridisierung (FISH/CISH) | ||

| Massenspektrometrie | ||

| Chips & Mikroarrays | ||

| Nach Krebsart | Brustkrebs | |

| Lungenkrebs | ||

| Kolorektaler Krebs | ||

| Prostatakrebs | ||

| Hämatologische Malignome | ||

| Leberkrebs | ||

| Zervix- & gynäkologische Krebserkrankungen | ||

| Andere solide Tumoren | ||

| Nach Probentyp | Gewebebiopsie | |

| Flüssigbiopsie (Blut/Plasma/Serum) | ||

| Feinnadelaspirationen & Zytologieproben | ||

| Nach Endnutzer | Krankenhäuser & akademische medizinische Zentren | |

| Diagnosezentren | ||

| Point-of-Care / patientennahe Einrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für molekulare Onkologiediagnostik bis 2031 voraussichtlich sein?

Der Markt wird voraussichtlich bis 2031 einen Wert von 7,33 Milliarden USD erreichen und mit einer CAGR von 12,18 % wachsen.

Welches Produktsegment hat im Jahr 2025 den größten Umsatzanteil?

Reagenzien und Verbrauchsmaterialien dominieren mit einem Umsatzanteil von 61,55 % aufgrund ihrer wiederkehrenden Nachfrage.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Nationale Präzisionsmedizin-Initiativen, der Ausbau der Sequenzierinfrastruktur und die steigende Krebsinzidenz treiben eine CAGR von 15,89 % in Asien-Pazifik an.

Wie verändern Flüssigbiopsie-Tests die Krebsdiagnostik?

Flüssigbiopsien ermöglichen eine nicht-invasive genomische Echtzeitüberwachung und leiten nun durch mehrere FDA-zugelassene Begleitdiagnostika die Therapieauswahl.

Was schränkt die breitere Akzeptanz der molekularen Diagnostik in Schwellenmärkten ein?

Hohe Testkosten und begrenzte Erstattungsrahmen bleiben trotz sinkender Sequenzierpreise erhebliche Hindernisse.

Wie verbessert KI die Workflows der Sequenzierung der nächsten Generation?

KI automatisiert die Variantenidentifikation und klinische Annotation, reduziert die manuelle Überprüfungszeit um bis zu 60 % und liefert Ergebnisse innerhalb von Stunden.

Seite zuletzt aktualisiert am: