Marktgröße und Marktanteil für Krebskachexie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.95 Milliarden US-Dollar |

| Marktgröße (2031) | 3.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Krebskachexie von Mordor Intelligence

Die Marktgröße für Krebskachexie wird im Jahr 2026 auf USD 2,95 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,83 Milliarden, mit Projektionen für 2031 von USD 3,61 Milliarden, was einem Wachstum von 4,13 % CAGR über den Zeitraum 2026–2031 entspricht. Die fortschreitende Konvergenz von Überlebensgewinnen in der Onkologie, biomarkergestützter Patientenidentifikation und klarer regulatorischer Leitlinien positioniert den Markt für Krebskachexie für eine nachhaltige Expansion. Das Wachstum wird durch Ghrelin-Rezeptoragonisten verankert, die bereits klinische Zugkraft besitzen, während Wirkstoffe der nächsten Generation, die GDF-15, Myostatin oder duale anabole-katabole Signalwege blockieren, das Wettbewerbsfeld diversifizieren werden. Krankenhausapotheken bleiben der dominante Abgabeort aufgrund komplexer Einleitungsprotokolle, obwohl digitale Bestandslösungen es Online-Kanälen ermöglichen, Marktanteile zu gewinnen. Die regionale Dynamik hängt von den Vereinigten Staaten, Japan und China ab, wo staatlich geförderte Erstattungspilotprojekte begonnen haben, Kachexie als eigenständige behandelbare Erkrankung und nicht als palliatives Endstadium einzustufen.

Wichtigste Erkenntnisse des Berichts

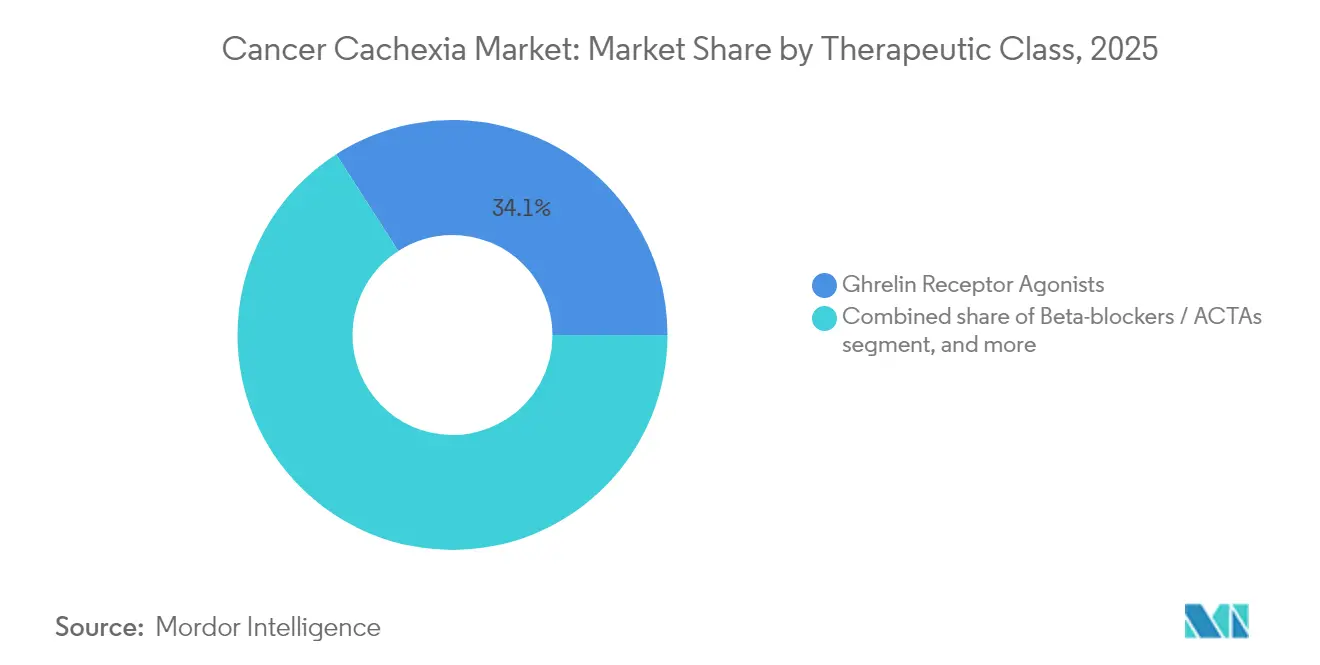

- Nach Therapieklasse führten Ghrelin-Rezeptoragonisten mit einem Marktanteil von 34,10 % am Markt für Krebskachexie im Jahr 2025; Beta-Blocker / ACTAs werden voraussichtlich bis 2031 mit einer CAGR von 6,32 % wachsen.

- Nach Wirkmechanismus hielten Appetitstimulatoren im Jahr 2025 einen Anteil von 46,05 % an der Marktgröße für Krebskachexie, während Inhibitoren des katabolen Signalwegs mit einer CAGR von 6,60 % bis 2031 voranschreiten.

- Nach Krebsart entfiel auf Lungenkrebs im Jahr 2025 ein Anteil von 29,18 % an der Marktgröße für Krebskachexie; hämatologische Malignome verzeichnen mit einer CAGR von 7,62 % bis 2031 das schnellste Wachstum.

- Nach Stadium repräsentierte etablierte Kachexie im Jahr 2025 47,96 % des Volumens, während Interventionen bei Prä-Kachexie mit einer CAGR von 7,50 % expandieren.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 51,85 %, während Online-Apotheken bis 2031 eine CAGR von 7,33 % verzeichnen.

- Nach Geografie trug Nordamerika im Jahr 2025 43,05 % des Umsatzes bei; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 5,25 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Krebskachexie

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Krebsprävalenz und Patientenüberleben | +1.2% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hoher ungedeckter klinischer Bedarf an Gewichts- und Muskelerhalt | +0.9% | Global, akut in aufstrebenden Märkten Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Fortschritte im Verständnis der Kachexie-Pathophysiologie | +0.8% | Forschungszentren in Nordamerika und der EU, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende onkologische Wirkstoffpipeline und Kombinationsmöglichkeiten | +0.7% | Global, angeführt durch die Etablierung des FDA-Zulassungswegs in den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Günstige Erstattungs- und Regulierungsunterstützung in wichtigen Märkten | +0.5% | Nordamerika und EU, aufkommend in Japan | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz multimodaler Versorgungsansätze | +0.4% | Global, schnellste Übernahme in integrierten Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Krebsprävalenz und Patientenüberleben

Die globale Inzidenz stieg im Jahr 2024 auf mehr als 20 Millionen Neudiagnosen, und die 5-Jahres-Überlebensrate beträgt nun durchschnittlich 68 %, was die gefährdete Bevölkerung effektiv vergrößert und das Zeitfenster für metabolischen Verfall verlängert[1]Nationales Krebsinstitut, "Momentaufnahme der Krebsstatistik," cancer.gov. Längeres Überleben verwandelt Kachexie in eine chronische Komorbidität statt in ein terminales Zeichen, was eine dauerhafte pharmakologische Kontrolle unerlässlich macht. Immun-onkologische Wirkstoffe verändern zudem die Gewichtsverlustverläufe und erzeugen episodische Muskelschwundphasen, die wiederholte Interventionen erfordern. Da alternde Bevölkerungen mit höherer Krebsinzidenz zusammenfallen, stapelt sich die kumulative Prävalenz Jahr für Jahr. Diese strukturellen Kräfte binden den Markt für Krebskachexie an die breitere onkologische Wachstumskurve.

Hoher ungedeckter klinischer Bedarf an Gewichts- und Muskelerhalt

Das Fehlen von FDA-zugelassenen Arzneimitteln auf dem amerikanischen und europäischen Markt lässt Ärzten nur Off-Label-Kortikosteroide und Megestrol, von denen keines die fettfreie Körpermasse oder die Funktionskapazität aufrechterhalten kann. Onkologen betrachten Kachexie zunehmend als begrenzenden Faktor für die Chemotherapiedosisintensität und das Ansprechen auf Immuntherapie, was die Nachfrage nach Wirkstoffen steigert, die Muskelatrophie verhindern. Gesundheitsbezogene Lebensqualitätsumfragen stufen Gewichtsstabilität konsequent als oberste Priorität für Patienten ein, doch aktuelle Therapieschemata bieten nur marginalen Nutzen. Diagnostische Unklarheit verstärkt die Behandlungslücke, da uneinheitliche Kriterien multizentrische Studien und Erstattungsprüfungen behindern.

Fortschritte im Verständnis der Kachexie-Pathophysiologie

Die Entdeckung von GDF-15 als zentrales Signalzytokin hat Präzisionsinterventionen ermöglicht, exemplarisch durch die mittlere Gewichtszunahme von 5,6 % gegenüber Placebo bei Ponsegromab in Phase-2-Krebskohorten[2]Redaktion des New England Journal of Medicine, "Targeting von GDF-15 bei Krebskachexie," nejm.org. Die molekulare Stratifizierung segmentiert Patienten nun nach Entzündungslast, mitochondrialer Dysfunktion und Proteinumsatzraten, was maßgeschneiderte Studiendesigns ermöglicht, die regulatorischen Evidenzstandards entsprechen. Biomarker-Panels zur Früherkennung fördern die Einbeziehung von Prä-Kachexie-Patienten, bei denen die Pathologie noch reversibel ist. Akademisch-industrielle Konsortien beschleunigen die Validierung metabolischer und genetischer Prädiktoren und verkürzen die Translationszeiten zwischen Labor und Klinik.

Wachsende onkologische Wirkstoffpipeline und Kombinationsmöglichkeiten

Die Integration von Kachexie-Endpunkten in gängige onkologische Protokolle wächst, da pharmazeutische Sponsoren den additiven Wert des Erhalts der fettfreien Körpermasse für das progressionsfreie Überleben bewerten. Kombinationsstudien paaren Kachexie-Kandidaten mit Checkpoint-Inhibitoren, Tyrosinkinase-Inhibitoren oder Zytostatika, um eine bidirektionale Kontrolle des Tumor- und Wirtsstoffwechsels zu testen. Dual-Purpose-Strategien verbessern die allgemeine Therapietreue und können höhere tolerierte Dosierungen in der primären Krebstherapie ermöglichen, was Kachexie-Entwicklern eine starke Partnerschaftshebel gibt. Regulierungsbehörden fördern solche Allianzen durch vereinfachte Änderungen der Prüfpräparatezulassung.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte zugelassene Pharmakotherapien | −0.8% | Global, am akutesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Wirksamkeitsbedenken bei neuartigen Wirkstoffen | −0.6% | Global, erhöhte regulatorische Kontrolle in den Vereinigten Staaten und der EU | Mittelfristig (2–4 Jahre) |

| Mangel an standardisierten Diagnosekriterien und Studienendpunkten | −0.5% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Entwicklungskosten und Erstattungsunsicherheit | −0.4% | Global, ausgeprägt in Märkten mit Kosteneffektivitätsmandaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte zugelassene Pharmakotherapien

Die Ablehnung von Anamorelin durch die Europäische Arzneimittel-Agentur aufgrund unzureichenden funktionellen Nutzens zeigt, wie variable Endpunkterwartungen das Vertrauen der Entwickler dämpfen[3]Europäische Arzneimittel-Agentur, "Beurteilungsbericht für Anamorelin," ema.europa.eu. Gewichts- und Appetitmetriken allein befriedigen selten Kostenträger, die validierte Korrelationen mit Krankenhauseinweisungsraten oder dem Überleben suchen. Ohne klare Präzedenzfälle tragen Pipeline-Unternehmen ein höheres finanzielles Risiko und entscheiden sich oft für eine Co-Entwicklung mit größeren Partnern, was die Gesamtinnovationsgeschwindigkeit verlangsamt. Das Fehlen labelzugelassener Optionen perpetuiert zudem die Heterogenität in der klinischen Praxis und verschleiert die tatsächliche Nachfrage.

Sicherheits- und Wirksamkeitsbedenken bei neuartigen Wirkstoffen

Kachexie-Patienten tragen komplexe Komorbiditäten und Polypharmazie-Lasten, weshalb Regulierungsbehörden Nebenwirkungsprofile akribisch prüfen, insbesondere bei Wirkstoffen, die zentrale oder kardiovaskuläre Signalwege modulieren. Begrenzte Langzeitdaten werfen Fragen zur anhaltenden anabolen Stimulation und potenziellen Tumorwachstumssignalisierung auf. Verpflichtungen zur Pharmakovigilanz nach der Markteinführung können die Gesamtentwicklungskosten in die Höhe treiben und kleinere Biotechnologieunternehmen zu frühen Lizenzierungsausgängen veranlassen. Die Wirksamkeitsvalidierung wird durch die Krankheitsheterogenität weiter erschwert, da Einzelweg-Inhibitoren trotz robuster Reaktionen in molekular definierten Untergruppen möglicherweise nur eine moderate Gesamtverbesserung zeigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapieklasse: Ghrelin-Agonisten führen inmitten von ACTA-Innovationen

Ghrelin-Rezeptoragonisten hielten im Jahr 2025 einen Marktanteil von 34,10 % am Markt für Krebskachexie, was Japans klinische Vertrautheit mit Anamorelin und unterstützende Real-World-Daten widerspiegelt, die von mehr als 6.000 behandelten Patienten gesammelt wurden. Die Marktgröße für Krebskachexie in dieser Klasse wird voraussichtlich durch schrittweise Übernahme in Märkten, die auf neue Zulassungen warten, ein stetiges Momentum aufrechterhalten. Beta-Blocker-basierte anabole-katabole Transformationswirkstoffe (ACTAs) sind jedoch auf Kurs für eine CAGR von 6,32 %, angetrieben durch den Phase-2-Erfolg von S-Pindolol in kolorektalen Krebskohorten, der gleichzeitige Abschwächung der Proteolyse und Stimulation der Muskelproteinsynthese zeigte.

Arzneimittelentwickler bündeln Ghrelin-Agonisten zunehmend mit entzündungshemmenden oder Androgenrezeptor-Modulatoren, um die Wirksamkeit zu steigern. Gestagene und Kortikosteroide behalten eine Nischenfunktion bei fortgeschrittener Erkrankung, tragen jedoch marginale inkrementelle Umsätze bei, da metabolische Toxizität langfristige Dosierungspläne einschränkt. Selektive Androgenrezeptor-Modulatoren wie Enobosarm bieten mechanistische Neuheit, obwohl Regulierungsbehörden die Sicherheit bei chronischer Verabreichung weiterhin prüfen. Portfolio-Strategien tendieren daher zur mechanistischen Diversifizierung, wobei Unternehmen den validierten Appetitweg gegen aufkommende ACTA-Kombinationen abwägen.

Nach Wirkmechanismus: Dominanz der Appetitanregung durch Signalweg-Inhibitoren herausgefordert

Appetitstimulatoren sicherten sich 46,05 % des Umsatzpools 2025, doch Inhibitoren des katabolen Signalwegs werden mit der schnellsten CAGR von 6,60 % prognostiziert, was den wachsenden klinischen Glauben widerspiegelt, dass die alleinige Kalorienaufnahme Sarkopenie nicht aufhalten kann. Appetitbasierte Wirkstoffe werden in Regionen, in denen die regulatorische Zulassung gut untersuchte Moleküle bevorzugt, weiterhin die Erstlinientherapie verankern, aber Behandlungen der zweiten Generation umgehen das Ernährungsverhalten vollständig, um die Muskelproteasom-Aktivierung zu blockieren. Die Krebskachexie-Branche erlebt somit eine Verlagerung hin zu Wirkstoffen, die die Ubiquitin-Ligase-Aktivität oder nachgelagerte Entzündungskaskaden unterbrechen.

Anabole Unterstützung durch selektive Androgenrezeptorbindung und Myostatin-Inhibition füllt weiterhin Pipeline-Slots, oft in multimodalen Therapieschemata. Immunmodulatoren, die auf IL-1 oder TNF-alpha abzielen, zeigen additive Effekte in Kombination mit Ghrelin-Agonisten, was auf eine Zukunft hindeutet, in der Kombinationsökosysteme die Monotherapiedominanz ersetzen. Dual-wirkende ACTAs verkörpern diesen Wandel, indem sie Gewichtszunahme zusammen mit verbesserter Handgriffstärke liefern, einem regulatorisch anerkannten funktionellen Endpunkt in Europa. Branchenanalysten erwarten, dass kategoriale Grenzen verschwimmen werden, da Unternehmen zusammengeführte Mechanismen patentieren, um den Franchisewert zu verteidigen.

Nach Krebsart: Führung durch Lungenkrebs mit hämatologischem Aufschwung

Lungenkrebs blieb die größte einzelne beitragende Indikation und machte im Jahr 2025 29,18 % der Marktgröße für Krebskachexie aus, da systemische Entzündung, chronische Hypoxie und aggressive Therapieschemata zusammenwirken, um den Gewichtsverlust zu beschleunigen. Hämatologische Malignome zeigen jedoch einen überzeugenden CAGR-Ausblick von 7,62 %, was das durch CAR-T und bispezifische Antikörper verlängerte Überleben widerspiegelt, das die Exposition gegenüber katabolen Signalen verlängert.

Gastrointestinale Krebserkrankungen bilden ein beträchtliches Segment, da chirurgische Resektionen und Malabsorption metabolische Defizite verstärken und zu frühen therapeutischen Interventionen führen. Hormonempfindliche Tumoren wie Brust- und Prostatakrebs zeigen eine moderate Kachexieinzidenz, profitieren jedoch von wachsender klinischer Wachsamkeit. Studienprotokolle beginnen, nach Tumorbiologie zu stratifizieren, da Daten divergente Zytokin-Signaturen aufzeigen, die das Ansprechen auf Arzneimittel beeinflussen, und damit Präzisionsdosierungsalgorithmen vorantreiben.

Nach Kachexiestadium: Prävention bei Prä-Kachexie gewinnt an Dynamik

Die Therapie bei Prä-Kachexie expandiert mit einer CAGR von 7,50 %, da standardisierte Screenings subtile unfreiwillige Gewichtsverluste und Entzündungsmarker Monate vor dem klinischen Auftreten von Auszehrung erkennen. Eine frühe Einleitung korreliert mit einem stärkeren Erhalt der fettfreien Körpermasse und einer verbesserten Behandlungstoleranz, was Onkologen dazu veranlasst, Muskelgesundheitschecks in Basis-Untersuchungen zu integrieren. Im Gegensatz dazu kontrollierte etablierte Kachexie im Jahr 2025 noch 47,96 % der Volumina, da veraltete Diagnosegewohnheiten auf spätphasigen Gewichtsverlust ausgerichtet waren.

Refraktäre Kachexie bleibt die am schwersten behandelbare Kategorie, oft auf palliative Maßnahmen beschränkt und in Studien unterrepräsentiert aufgrund hoher Morbidität. Der Branchenfokus verlagert sich auf Risikovorhersagealgorithmen, die Patienten in präventive Protokolle einschleusen können, unter Nutzung von KI-Modellen mit Genauigkeitsbereichen von 77–85 % in multizentrischen Validierungsstudien. Diese Werkzeuge unterstützen einen Präventionsmarkt, der letztendlich die Spätphasentherapie übertreffen könnte, wenn sich klinische Leitlinien weiterentwickeln.

Nach Vertriebskanal: Krankenhausdominanz inmitten des digitalen Wandels

Krankenhausapotheken erzielten im Jahr 2025 51,85 % des Umsatzes, was den Bedarf an onkologischer Aufsicht während der Einleitung und frühen Titration unterstreicht. Die Marktgröße für Krebskachexie im Krankenhausverkauf wird erheblich bleiben, da Wirkstoffe wie Ponsegromab eine Überwachung kardiovaskulärer und metabolischer Parameter erfordern. Online-Apotheken verzeichnen dennoch eine CAGR von 7,33 %, da Tele-Onkologie Erstattungslegitimität gewinnt und die Kühlkettenlogistik reift.

Spezialisierte Einzelhandelsgeschäfte übernehmen medizinisch integrierte Abgabemodelle, die Chemotherapiestationen und die Gemeinschaftspraxis verbinden, obwohl Erstattungsverzögerungen die Durchdringung dämpfen. Digitale Adhärenzprogramme, Gewichtsverfolgungsanwendungen und virtuelle Beratung ergänzen orale Therapieschemata und schaffen eine hybride Dienstleistungsarchitektur. Gesundheitssysteme bewerten ergebnisbasierte Verträge, bei denen Pharmaunternehmen Kosten erstatten, wenn Patienten vordefinierte Muskelbenchmarks nicht einhalten, was zu einer erweiterten digitalen Nachsorge anreizt.

Geografische Analyse

Nordamerika generierte im Jahr 2025 43,05 % des globalen Umsatzes dank robuster F&E-Finanzierung, umfangreicher klinischer Studiennetzwerke und frühzeitiger Einbeziehung von Kachexie-Endpunkten in wichtige Zulassungsstudien. Akademische Zentren integrieren routinemäßig metabolisches Monitoring in onkologische Behandlungspfade, was eine zeitnahe Diagnose und Überweisung an Supportivkliniken fördert. Trotz dieses Vorsprungs bestehen Erstattungshürden, da private Kostenträger kurzfristige Arzneimittelkosten gegen noch nicht quantifizierte Einsparungen bei Krankenhauseinweisungen abwägen.

Asien-Pazifik schreitet bis 2031 mit einer CAGR von 5,25 % voran, angetrieben durch Japans wegweisende Anamorelin-Listung und Chinas rasch skalierender onkologischer Infrastruktur. Harmonisierte Leitlinien in Korea, Australien und Singapur verkürzen die Prüfzeiten für ausländische Zulassungsdossiers. Lokale Biotechnologie-Pipelines zielen auf Myostatin- und GDF-15-Signalwege ab, was starke staatliche Anreize für First-in-Class-Markteinführungen widerspiegelt. Öffentlich-private Partnerschaften investieren in Muskelgesundheitsprogramme, die Ernährungsberatung mit Pharmakotherapie bündeln, und beschleunigen die Nachfrage nach umfassenden Lösungen.

Europa zeigt moderates Wachstum, da fragmentierte Erstattungslandschaften den Rollout verlangsamen. Das Bestehen der Europäischen Arzneimittel-Agentur auf funktionellen Endpunkten hat den Markteintritt für mehrere Kandidaten verzögert, doch nationale Krebspläne fügen nun Kachexie-Screening-Metriken hinzu, was die Diagnoseraten steigern sollte. Führende Institutionen in Deutschland und Italien erproben multimodale Kliniken, die Physiotherapeuten mit pharmakologischen Therapieschemata kombinieren, und generieren Real-World-Daten, die Kosteneffektivitätsbewertungen zugunsten der Übernahme kippen könnten.

Regulatorisches Umfeld

Krebskachexie bleibt in den Vereinigten Staaten und Europa eine Indikation mit hohen Anforderungen, da mit Stand des Basisjahres 2025 weder von der US FDA noch von der European Medicines Agency eine pharmakologische Therapie speziell für Krebskachexie zugelassen wurde. Japan bildet eine bemerkenswerte Ausnahme, wo Anamorelin zugelassen wurde (2021), was verdeutlicht, wie jurisdiktionelle Unterschiede in den Nachweisanforderungen, insbesondere hinsichtlich funktioneller Endpunkte gegenüber Gewichts- oder Muskelmasse-Messungen, die Vermarktungswege prägen.

Bei den wichtigsten Behörden bestimmen die Auswahl der Endpunkte und die Dokumentation patientenrelevanten Nutzens zunehmend die Studien- und Zulassungsstrategien. Der FDA-Leitfaden zur patientenorientierten Arzneimittelentwicklung (Patient-Focused Drug Development) hinsichtlich klinischer Ergebnisbewertungen hat den Fokus der Sponsoren auf validierte Symptom- und Funktionsmessungen verstärkt, im Einklang mit dem EMA-Präzedenzfall, der sich im Zulassungsergebnis von Anamorelin in Europa widerspiegelt, wo Erwartungen an den funktionellen Nutzen die Zulassung einschränkten. Branchen- und Regulierungsvertreter trafen sich zudem im Rahmen eines Regulatory and Trial Update Workshop in Washington, DC (Dezember 2024), um die Standardisierung von Studienendpunkten und regulatorischen Erwartungen voranzutreiben, was die anhaltenden Bemühungen widerspiegelt, Entwicklungsrisiken zu verringern und eine konsistente Nutzendarstellung in heterogenen Kachexie-Populationen zu unterstützen.

Wettbewerbslandschaft

Neunzehn namhafte Unternehmen teilen sich die globale Arena, keines mit mehr als niedrigen zweistelligen Umsätzen, was einen Marktkonzentrationsgrad von 4 ergibt. Pfizer nutzt Ponsegromab und Allianztiefe, um regulatorische Präzedenzfälle zu setzen, während Actimed Therapeutics ACTA-Know-how nutzt, um sich Spezialisten-Mindshare zu erarbeiten. Helsinn verlängert den Lebenszyklus von Anamorelin durch Pharmakovigilanz nach der Markteinführung und regionale Lizenzierung und hält die Ghrelin-Franchise relevant.

Akteure aus dem Bereich digitale Gesundheit kooperieren mit Pharmaunternehmen, um algorithmische Patientenauswahl über die traditionelle Studienrekrutierung zu legen, was Einschreibungsfenster verkürzt und die statistische Aussagekraft steigert. Patentdossiers zeigen eine Clusterbildung rund um GDF-15-Antikörper, Myostatin-Inhibitoren und selektive Androgenrezeptor-Modulatoren, wobei viele Anmeldungen Abgabevektoren und Kombinationsmethoden abdecken, um Markteintrittsbarrieren zu erhöhen.

Fusionen und Übernahmen veranschaulichen den strategischen Appetit auf Diversifizierung in der unterstützenden Versorgung, hervorgehoben durch die Übernahme von SpringWorks Therapeutics durch Merck KGaA für USD 3,9 Milliarden, die seltenes Tumor-Know-how hinzufügt, das auf Kachexie adaptierbar ist. Lizenzvereinbarungen strukturieren meilensteinreiche Zahlungen, die an funktionelle Endpunkte geknüpft sind, was ein gesteigertes Vertrauen in die Wertrealisierung in der Spätphase signalisiert. Kleine Biotechnologieunternehmen behalten Verhandlungshebel durch phänotypspezifische Datenpakete, die Large-Cap-Portfolios ergänzen.

Marktführer in der Krebskachexie-Branche

Helsinn Group

Ono Pharmaceutical

Actimed Therapeutics

Pfizer Inc.

Bristol-Myers Squibb

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

In Märkten, in denen Ärzte auf Off-Label-Behandlungsschemata zurückgreifen, besteht weiterhin ungenutztes Potenzial, da es keine von der FDA zugelassenen pharmazeutischen Therapien gibt, die speziell für Krebskachexie indiziert sind. Dies schafft Raum für differenzierte Wirkmechanismen, die sowohl Symptom- als auch Funktionsendpunkte unterstützen können. Die Entwicklungsdynamik konzentriert sich auf die Hemmung katabolischer Signalwege und Multi-Zytokin-Ansätze, wobei sich die GDF-15-Signalachse als führendes Ziel für Zulassungsprogramme herausbildet, da sich der Markt von reinen Appetit-Strategien hin zu Therapien verschiebt, die die Biologie des Muskelabbaus adressieren.

Programme in späten Entwicklungsphasen und neu zugelassene Programme liefern zudem klarere kurzfristige Signale für Kommerzialisierung und Partnerschaften. Im April 2026 dosierte CatalYm den ersten Patienten in der globalen Phase-2/3-Studie VINCIT (NCT07112196) zur Bewertung von Visugromab, wodurch das Wettbewerbsfeld über etablierte Ghrelin-Agonisten hinaus erweitert wird und ein spätphasiges, auf Signalwege fokussiertes Programm in die aktive Durchführung gebracht wird. Im Mai 2026 erhielt EOM Pharmaceutical Holdings die FDA-IND-Freigabe für eine Phase-2a-Studie mit EOM613 bei kachektischen Krebspatienten, und GenFleet Therapeutics präsentierte auf der ASCO 2026 vorläufige Phase-I-Daten zu GFS202A (einem bispezifischen GDF15/IL-6-Antikörper), was das anhaltende Interesse der Sponsoren an einer Multi-Pathway-Blockade unterstreicht, die auf einen dauerhaften Erhalt der Muskelmasse und einen patientenberichteten Nutzen abzielt.

Aktuelle Branchenentwicklungen

- April 2026: CatalYm dosierte den ersten Patienten in der globalen Phase-2/3-Studie VINCIT zur Bewertung von Visugromab. Der Studienbeginn markiert den Start eines spätphasigen, auf Signalwege fokussierten Programms in die aktive Durchführung und signalisiert Dynamik über appetitbasierte Strategien hinaus.

- November 2025: Actimed Therapeutics schloss eine strategische Lizenzvereinbarung mit Mankind Pharma ab und gewährte exklusive Rechte für seine Kachexie-Behandlungen in Indien und anderen südasiatischen Regionen. Der Deal erweitert die regionale Vermarktungsplanung und erschließt Zugangswege in asiatisch-pazifischen Märkten, in denen die Infrastruktur für Diagnose und Unterstützungspflege ausgebaut wird.

- Dezember 2024: Actimed Therapeutics berichtete über die Veröffentlichung der Ergebnisse der Phase-1-Studie zu Pharmakokinetik, Pharmakodynamik und Bioverfügbarkeit von S-Pindolol-Benzoat (ACM-001.1) im The Journal of Cachexia, Sarcopenia and Muscle. Der peer-reviewte Datensatz stärkt die klinische Grundlage für ACTA-ähnliche Ansätze, die darauf abzielen, anti-katabole Effekte mit funktioneller Verbesserung in nachfolgenden Studien zu verbinden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Krebskachexie definiert als der Gesamtwert der Therapien, die zur Behandlung oder Kontrolle von krebsbedingter Kachexie eingesetzt werden, bei der Patienten einen unfreiwilligen Gewichts- und Muskelverlust erfahren und eine medizinische Intervention benötigen.

Ausschlüsse des Umfangs: Nicht-krebsbedingte Auszehrungszustände und allgemeine Ernährungsprodukte, die nicht speziell für das Management von Krebskachexie positioniert oder verwendet werden, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Therapieklasse

- Ghrelin-Rezeptoragonisten

- Selektive Androgenrezeptor-Modulatoren (SARMs)

- Beta-Blocker / ACTAs

- Gestagene

- Kortikosteroide

- Kombinationstherapie

- Andere Therapieklassen

- Nach Wirkmechanismus

- Appetitstimulatoren

- Anabole Wirkstoffe

- Inhibitoren des katabolen Signalwegs

- Entzündungshemmende Wirkstoffe / Immunmodulatoren

- Multi-Target-ACTAs

- Nach Krebsart

- Lungenkrebs

- Gastrointestinale Krebserkrankungen

- Brustkrebs

- Prostatakrebs

- Hämatologische Malignome

- Andere Krebsarten

- Nach Kachexiestadium

- Prä-Kachexie

- Etablierte Kachexie

- Refraktäre Kachexie

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desktop-Recherche

Die Desktop-Recherche beginnt mit dem Krankheits- und Behandlungskontext, damit das Modell allgemeine Ausgaben für supportive Onkologiepflege nicht überschätzt. Wir haben hauptsächlich öffentliche Quellen wie die Weltgesundheitsorganisation, die US CDC, das US NIH und Register klinischer Studien sowie peer-reviewte Fachzeitschriften aus den Bereichen Onkologie und Ernährung ausgewertet, um Prävalenzsignale, Versorgungspfade und die praktische Diagnostik von Kachexie zu erfassen.

Um den Versorgungspfad in eine Umsatzperspektive zu überführen, haben wir zudem Quellen wie Websites von Regulierungsbehörden (zum Beispiel der US FDA und der EMA), staatliche Gesundheitsstatistiken und Veröffentlichungen von Fach- oder Branchenverbänden herangezogen, die Muster der supportiven Versorgung beschreiben. Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen wurden genutzt, um den Therapiefokus, die regionale Präsenz und die Vermarktungszeitpläne abzubilden; anschließend wurde selektiv kostenpflichtiger Zugang zu Unternehmensfinanzdaten und Patentdatenbanken genutzt, um die Pipeline-Intensität und die Eigentümerstruktur querzuprüfen. Die hier aufgeführten Quellen sind beispielhaft, und es gibt viele weitere öffentliche Dokumente, auf die wir für die Datenerhebung, -validierung und -klärung zurückgegriffen haben.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um den angenommenen behandelten Patientenpool und den praktischen Therapiemix nach Kachexie-Stadium zu überprüfen, da veröffentlichte Leitlinien und die tatsächliche Verschreibungspraxis nicht immer übereinstimmen. Wir sprachen mit Klinikern, Krankenhausapotheken-Vertretern und Branchenteilnehmern in APAC, EMEA und Amerika, um Adoptionsmuster, Vertriebskanalmix und realistische Preisspannen zu validieren, und überprüften anschließend Ausreißer durch Nachfragen, damit die endgültigen Annahmen konsistent blieben.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 16% | APAC: 51% |

| Mid-Tier: 58% | Funktions-/Bereichsleiter: 37% | EMEA: 29% |

| Kleinere Marktteilnehmer: 16% | Manager: 47% | Amerika: 20% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde nach einem Top-down-Ansatz erstellt, bei dem Krebslast und Kachexie-Prävalenzsignale in einen adressierbaren behandelten Patientenpool umgewandelt werden, der anschließend anhand des Therapiemixes und der durchschnittlichen Jahreskosten je Vertriebskanal in einen Wert übersetzt wird. Nachdem diese Gesamtwerte gebildet waren, haben wir sie durch selektive Bottom-up-Näherungen überprüft, wie etwa Stichproben von Preispunkten in Krankenhaus- und Einzelhandelsumgebungen und einen Plausibilitätscheck bei Lieferanten und Pipeline, und anschließend Anpassungen vorgenommen, wo die beiden Sichtweisen nicht übereinstimmten.

Zu den wichtigsten im Modell verwendeten Eingaben zählen Trends bei der Onkologie-Inzidenz, der Anteil der Patienten, die zu Prä-Kachexie und späteren Stadien fortschreiten, die wahrscheinliche Behandlungsfähigkeit und -kontinuität, die Kanalaufteilung zwischen Krankenhaus-, Einzelhandels- und Online-Apotheken-Vertriebswegen sowie die erwartete Preisentwicklung, wenn neuere Wirkmechanismen an Bedeutung gewinnen. Die Prognose stützt sich auf Szenarioanalysen, die durch Expertenmeinungen dazu gestützt werden, wie schnell Appetitstimulanzien und Ansätze zur Gewichtsstabilisierung angenommen werden, sowie auf regionsspezifische Zugangsfaktoren, die die Akzeptanz beeinflussen. Wo ein Bottom-up-Check für kleinere geografische Regionen keine ausreichende Sichtbarkeit bot, wurde die Lücke durch die Anwendung validierter Proxy-Raten aus vergleichbaren Ländern geschlossen und anschließend mit dem regionalen Gesamtwert abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, damit die Zahlen nachvollziehbar bleiben. Wir haben die Ergebnisse mit unabhängigen Signalen wie der Richtung der regionalen Onkologieausgaben, dem Mix der Behandlungsumgebungen und bekannten Zugangsbeschränkungen verglichen und anschließend alle starken Ausschläge untersucht, die nicht zu den zugrunde liegenden Treibern passten.

Vor der endgültigen Freigabe durchlaufen das Modell und die Annahmen eine schrittweise Analystenprüfung, und eine Nachfassaktion wird ausgelöst, wenn sich eine Schlüsselvariable deutlich verändert oder wenn das Feedback aus Interviews den Ergebnissen der Desktop-Recherche widerspricht. Der Bericht wird jährlich aktualisiert, und bei bedeutenden Ereignissen erfolgen zwischenzeitliche Aktualisierungen, gefolgt von einer abschließenden Überprüfung vor der Auslieferung, damit der Kunde die aktuellste Sichtweise erhält.

Vergleich der Marktschätzung von Mordor Intelligence für Krebskachexie mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Krebskachexie variieren häufig, da der behandelte Patientenpool schwer genau zu bestimmen ist und weil der Therapieumfang und die Kanalabdeckung in verschiedenen Studien unterschiedlich interpretiert werden. Unterschiede ergeben sich zudem daraus, wie Unternehmen mit Stadiendefinitionen, Preisannahmen und dem Zeitpunkt der Währungsumrechnung umgehen, was den ausgewiesenen USD-Wert selbst dann verändern kann, wenn dieselben geografischen Regionen abgedeckt werden.

Die Hauptdiskrepanz ergibt sich daraus, ob allgemeine onkologische Ernährung und breite supportive Pflege zusammen mit den Therapieausgaben gezählt werden. Im Modell von Mordor Intelligence werden diese Posten nur einbezogen, wenn sie direkt mit dem Management von Krebskachexie im definierten therapeutischen und kanalbezogenen Umfang verknüpft sind. Schätzungen können auch abweichen, wenn ein Bericht eine schnellere Akzeptanz neuerer Wirkmechanismen annimmt, ohne die Realität von Zugang und Verschreibungspraxis zu prüfen, oder wenn er eine einzige globale Preisentwicklung anstelle regionsspezifischer Preisgestaltung und Kanalmix-Prüfungen verwendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,95 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 2,54 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Segmentierung, die angrenzende supportive Versorgungsposten mit einbeziehen kann, wobei die Annahmen zum behandelten Patientenpool nicht klar mit Kachexie-Stadium und Kanalmix abgeglichen sind. |

| Branchenverlag B | 2,53 Mrd. USD (2024) | Stützt sich auf eine Momentaufnahme des Basisjahres mit begrenzter Sichtbarkeit hinsichtlich der Behandlungskontinuität und der tatsächlichen Akzeptanz nach Stadium, und die Preislogik scheint einheitlicher über die Regionen angewendet zu werden, als dies durch Kanalprüfungen üblicherweise gestützt wird. |

In der Gesamtbetrachtung erklärt sich die Spanne hauptsächlich dadurch, was als kachexie-spezifische Versorgung gezählt wird und wie der behandelte Patientenpool und die Preisgestaltung über Regionen und Jahre hinweg fortgeschrieben werden. Indem die Variablen an das Fortschreiten der Stadien, den Kanalmix und eine realistische Akzeptanzgeschwindigkeit gebunden bleiben, bleibt die endgültige Zahl auf Eingaben rückführbar, die überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Krebskachexie?

Der Markt wurde im Jahr 2026 auf USD 2,95 Milliarden bewertet und wird voraussichtlich bis 2031 USD 3,61 Milliarden erreichen.

Welche Therapieklasse führt den Markt für Krebskachexie an?

Ghrelin-Rezeptoragonisten führen mit einem Marktanteil von 34,10 % dank der weit verbreiteten Verwendung von Anamorelin in Japan.

Welcher Wirkmechanismus wächst am schnellsten?

Inhibitoren des katabolen Signalwegs zeigen die höchste prognostizierte CAGR von 6,60 % bis 2031, da Kliniker dem Muskelerhalt gegenüber der Appetitanregung Vorrang einräumen.

Welche Krebsart bietet die stärkste Wachstumschance?

Hämatologische Malignome werden voraussichtlich mit einer CAGR von 7,62 % expandieren, da das durch neuartige Therapien verlängerte Überleben das Kachexierisiko erhöht.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet das schnellste Wachstum mit einer CAGR von 5,25 % aufgrund erhöhter onkologischer Kapazitäten und unterstützender regulatorischer Wege.

Warum wird bei der Kachexie-Behandlung eine frühzeitige Intervention betont?

Die Behandlung bei Prä-Kachexie erhält die fettfreie Körpermasse, bevor irreversible Auszehrung eintritt, was zu einer besseren Therapietoleranz und niedrigeren nachgelagerten Gesundheitskosten führt.

Seite zuletzt aktualisiert am: