Marktgröße und Marktanteil für Krebssupportivtherapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

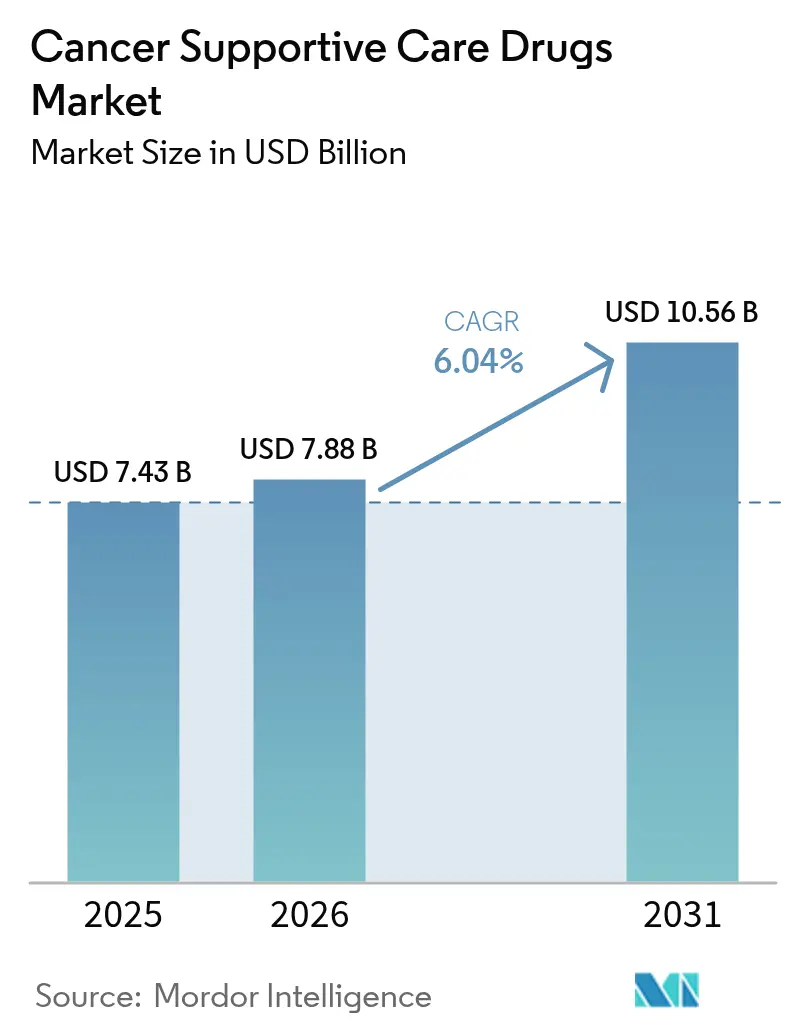

| Marktgröße (2026) | 7.88 Milliarden US-Dollar |

| Marktgröße (2031) | 10.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Krebssupportivtherapeutika von Mordor Intelligence

Die Marktgröße für Krebssupportivtherapeutika wird im Jahr 2026 auf 7,88 Milliarden USD geschätzt, ausgehend von einem Wert von 7,43 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 10,56 Milliarden USD, was einem Wachstum von 6,04 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion spiegelt die weltweit steigende Krebsinzidenz, den verstärkten Einsatz von Mehrfagentenchemotherapien und regulatorische Rückenwind für preisgünstigere Biosimilars wider. Die wachsende Akzeptanz wertbasierter Erstattungsmodelle fördert den frühzeitigen, protokollgesteuerten Einsatz von Supportivtherapien, während die Patientennachfrage nach selbst verabreichten Formulierungen die Innovation bei oralen und subkutanen Produkten antreibt. Der Wettbewerbsdruck nimmt zu, da Biosimilar-G-CSFs und knochenschützende Wirkstoffe rasch Marktanteile gewinnen und die Beschaffungskosten senken, ohne die Wirksamkeit zu beeinträchtigen. Gleichzeitig konzentrieren sich Kostenträger und Leistungserbringer auf die Reduzierung von Krankenhauswiederaufnahmen – ein Ziel, das eng mit einer konsistenteren Einhaltung der Supportivtherapie verbunden ist. Diese konvergierenden Faktoren sichern eine gesunde Perspektive für den Markt für Krebssupportivtherapeutika bis 2030.

Wesentliche Erkenntnisse des Berichts

- Nach Wirkstoffklasse hielten G-CSFs im Jahr 2025 einen Marktanteil von 34,62 % am Markt für Krebssupportivtherapeutika, während topische Wirkstoffe bis 2031 voraussichtlich mit einer CAGR von 8,28 % wachsen werden.

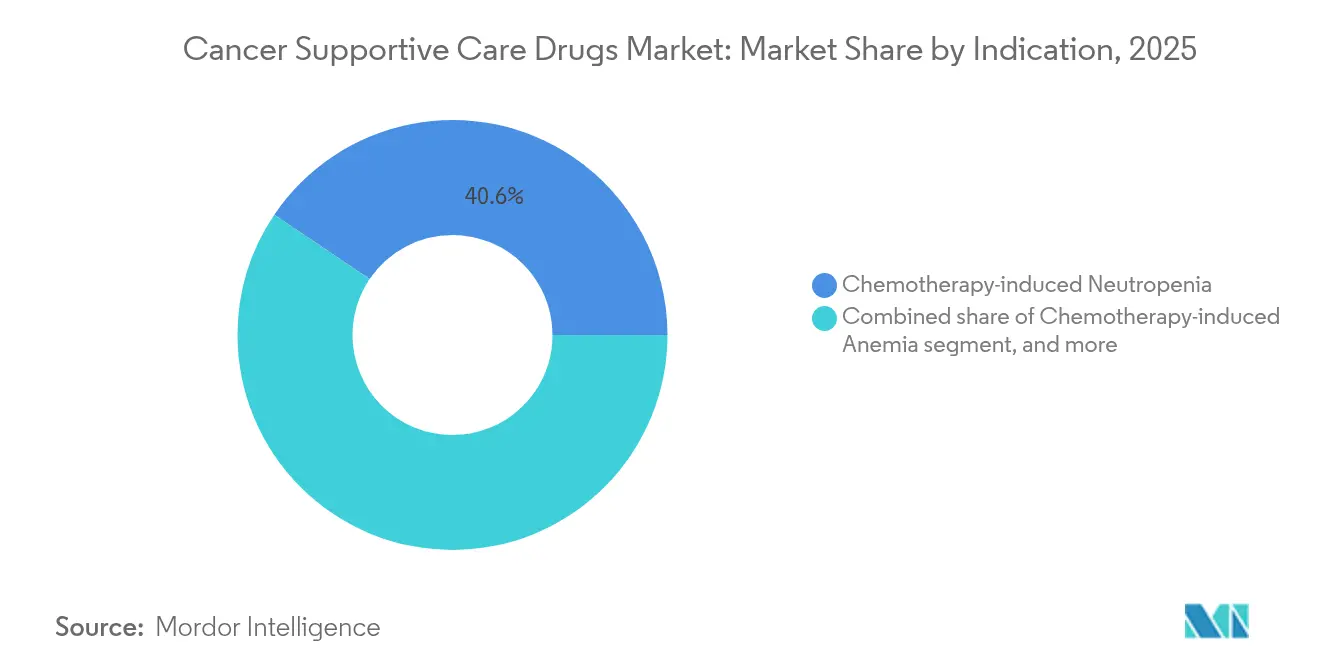

- Nach Indikation entfielen im Jahr 2025 40,55 % der Nachfrage auf chemotherapieinduzierte Neutropenie; Behandlungen der chemotherapieinduzierten Anämie sollen bis 2031 mit einer CAGR von 8,52 % wachsen.

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 51,76 % der Marktgröße für Krebssupportivtherapeutika, während Online-Apotheken zwischen 2026 und 2031 eine CAGR von 9,12 % verzeichnen.

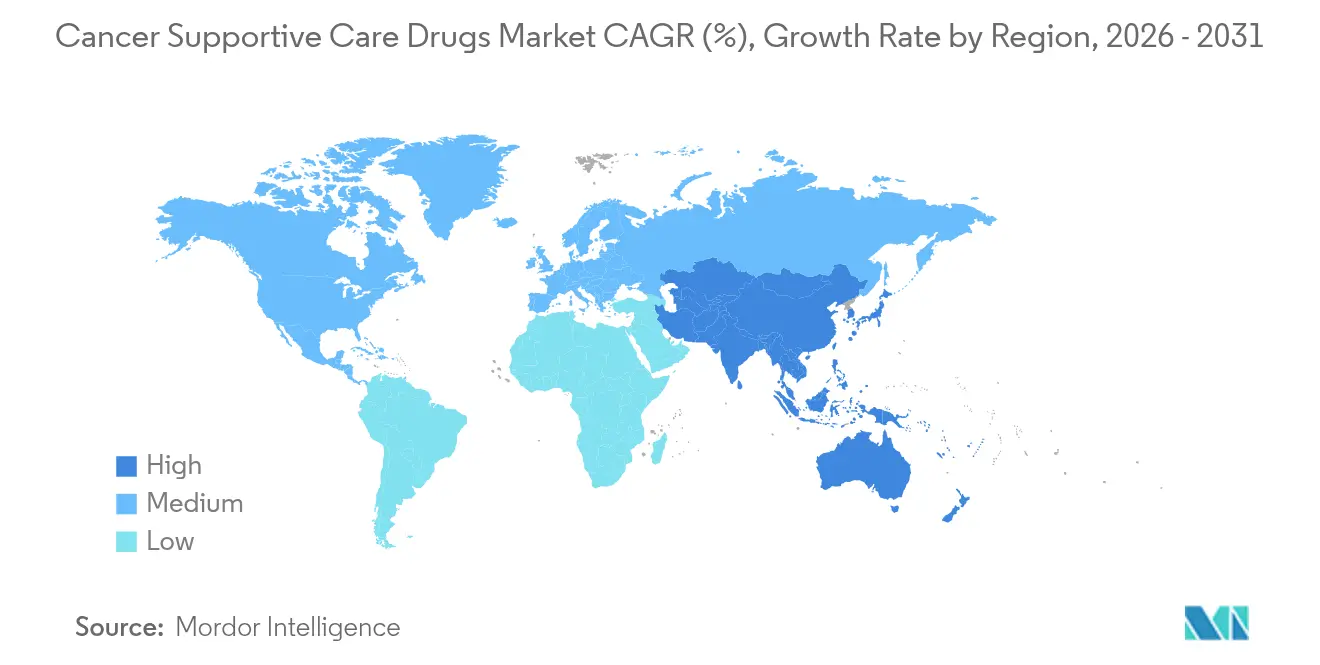

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,61 %; Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 7,31 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Krebssupportivtherapeutika

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende weltweite Krebslast | +1.8% | Global, am stärksten in Asien-Pazifik und alternden westlichen Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Zunehmende Anwendung von Chemotherapie und Kombinationsregimen | +1.5% | Nordamerika und Europa mit fortgeschrittener Onkologieinfrastruktur | Mittelfristig (2–4 Jahre) |

| Einführung kosteneffizienter Biosimilars | +1.2% | Europa und Nordamerika führend; Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu wertbasierten Onkologieversorgungsmodellen | +0.9% | Nordamerika primär, Europa sekundäre Übernahme | Mittelfristig (2–4 Jahre) |

| Ausweitung oraler und subkutaner Formulierungen zur Ermöglichung der Heimversorgung | +0.8% | Zunächst entwickelte Märkte; globaler Rollout | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende weltweite Krebslast

Die Zahl der Neuerkrankungen steigt stark an: Die IARC prognostiziert bis 2040 jährlich 28,4 Millionen Diagnosen, ein Anstieg von 55 % gegenüber 2020. Jüngere Patienten – unter 50 Jahren – verzeichneten zwischen 1990 und 2019 einen Anstieg der Krebsinzidenz um 79 %, was zu längeren Überlebenszeiträumen und wiederholten Behandlungszyklen führt. Diese demografischen Verschiebungen verlängern die Exposition gegenüber myelosuppressiven Regimen und erhöhen die Nachfrage nach G-CSFs, Antiemetika und Anämietherapien im Markt für Krebssupportivtherapeutika. Der wirtschaftliche Druck ist ebenso bedeutend; allein Europa gab 2018 199 Milliarden EUR für Krebs aus, davon 32 Milliarden EUR für Onkologiemedikamente. Das Wachstum in Asien-Pazifik ist ausgeprägt, exemplarisch verdeutlicht durch Chinas prognostizierte Onkologieausgaben von 12,7 Milliarden USD bis 2026, was einen erheblichen Spielraum für die Übernahme von Supportivtherapien unterstreicht.

Zunehmende Anwendung von Chemotherapie und Kombinationsregimen

Kombinationsprotokolle dominieren heute die Erstlinientherapie bei soliden Tumoren und hämatologischen Malignomen und erhöhen hämatologische Toxizitäten der Grade 3–4 um 40–60 % gegenüber der Monotherapie[1]Scientific American staff, "Kombinationsregime verändern Toxizitätsmuster," Scientific American, scientificamerican.com. Das Ergebnis ist eine stetige Nutzung prophylaktischer G-CSFs, erythropoesestimulierender Wirkstoffe und Antiemetika der nächsten Generation. Aufkommende Antikörper-Wirkstoff-Konjugate, wie Trastuzumab Deruxtecan, fügen den konventionellen Nebenwirkungsprofilen einzigartige pulmonale und gastrointestinale Toxizitäten hinzu und erweitern den klinischen Anwendungsbereich des Marktes für Krebssupportivtherapeutika. Da Onkologen zielgerichtete Wirkstoffe mit der Basischemotherapie kombinieren, erweitern sich die Supportivtherapieprotokolle auf die Prävention sowohl zytotoxischer als auch immunvermittelter Nebenwirkungen.

Wandel hin zu wertbasierten Onkologieversorgungsmodellen

Das CMS Enhancing Oncology Model erzielte während seines ersten Rollouts Einsparungen von 6 Millionen USD bei gleichzeitiger Aufrechterhaltung der Qualitätskennzahlen. Solche Rahmenbedingungen belohnen Praxen, die Notfallbesuche durch proaktives Toxizitätsmanagement vermeiden, und erhöhen den strategischen Wert von Antiemetika, Wachstumsfaktoren und Schmerztherapeutika. Risikokapitalfinanzierungen folgen diesem Trend: Thyme Care sicherte sich 95 Millionen USD, um eine analysegestützte Versorgungsnavigation aufzubauen, die leitliniengerechte Supportivtherapien einbettet. Da die Übernahme auf kommerzielle Kostenträger ausgeweitet wird, müssen Arzneimittelhersteller reale Ergebnisverbesserungen nachweisen, um ihre Positionierung im Markt für Krebssupportivtherapeutika zu sichern.

Ausweitung oraler und subkutaner Formulierungen zur Ermöglichung der Heimversorgung

Entwicklungspipelines betonen die Dosierung zu Hause, von oralen Antiemetika zur Linderung verzögerter Übelkeit bis hin zu am Körper getragenen G-CSF-Injektorsystemen, die Patienten von Klinikbesuchen am nächsten Tag befreien. Diese Innovationen entsprechen den durch die Pandemie beschleunigten Präferenzen für die Fernversorgung und reduzieren den Einrichtungsaufwand. Frühe Markteinführungen in Nordamerika und Europa zeigen Verbesserungen bei der Therapietreue, und der Komfortaufschlag unterstützt eine moderate Preisflexibilität. Langfristig stützen verbesserte Lebensqualitätskennzahlen die Aufnahme in Arzneimittellisten und sichern ein nachhaltiges Volumenwachstum für den Markt für Krebssupportivtherapeutika.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Aufkommen zielgerichteter und immun-onkologischer Therapien mit geringerer Toxizität | −1.4% | Global; am stärksten in einkommensstarken Regionen | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken hinsichtlich Opioidmissbrauch und ESA-bedingter thrombotischer Ereignisse | −0.8% | Nordamerika als primäres Anliegen; zunehmendes globales Bewusstsein | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch Referenzpreissysteme und Ausschreibungsverfahren | −0.6% | Europa, Teile Lateinamerikas und ausgewählte Beschaffungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung des digitalen Symptommanagements zur Reduzierung des pharmakologischen Bedarfs | −0.5% | Entwickelte Märkte mit hoher Telemedizindurchdringung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufkommen zielgerichteter und immun-onkologischer Therapien mit geringerer Toxizität

Immun-Checkpoint-Inhibitoren und präzisionsorientierte niedermolekulare Inhibitoren schonen häufig das Knochenmark, was zu 60–70 % niedrigeren Neutropeniequoten im Vergleich zur herkömmlichen Chemotherapie führt. Folglich könnten G-CSF-Volumina in Regionen, in denen diese Modalitäten zum Erstlinienstandard werden, moderater ausfallen. Dennoch entwickelt sich das Supportivtherapiemandat weiter, anstatt zu verschwinden: Immunbedingte unerwünschte Ereignisse erfordern Kortikosteroide, endokrine Ersatztherapien und dermatologische Wirkstoffe, die benachbarte therapeutische Nischen im Markt für Krebssupportivtherapeutika besetzen. Hersteller, die ihre Pipelines auf diese aufkommenden Bedürfnisse ausrichten, können Erosionen in etablierten Kategorien ausgleichen.

Sicherheitsbedenken hinsichtlich Opioidmissbrauch und ESA-bedingter thrombotischer Ereignisse

Opioidverschreibungen in der US-amerikanischen Onkologie gingen deutlich zurück, wobei der Anteil der Patienten ohne Opioidverschreibungen stieg. Die regulatorische Kontrolle über Missbrauch, kombiniert mit erhöhter Verschreiberhaftung, senkt die mittleren täglichen Morphinäquivalente und trägt zu einem langsameren Wachstum – oder einem direkten Rückgang – im Schmerztherapiesegment bei. Parallele Vorsicht umgibt erythropoesestimulierende Wirkstoffe nach der Erkennung thrombotischer Signale, was zu Risikobewertungsstrategien führt, die die Dosierung begrenzen und die Patientenauswahl verschärfen. Diese Drücke dämpfen die Gesamtexpansion des Marktes für Krebssupportivtherapeutika trotz wachsender Krankheitslast.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Biosimilar-gesteuertes Wachstum in Kernkategorien

G-CSFs repräsentierten im Jahr 2025 34,62 % des Marktes für Krebssupportivtherapeutika und unterstreichen damit ihre zentrale Rolle bei der Neutropenieprophylaxe. Die Widerstandsfähigkeit des Segments beruht auf der vorhersehbaren chemotherapieinduzierten Knochenmarksuppression bei verschiedenen Tumortypen und der starken Unterstützung durch klinische Leitlinien. Die rasche Übernahme von Biosimilars komprimiert die Stückpreise, erweitert jedoch die Behandlungsreichweite und hält den Umsatz auf einem Aufwärtskurs. Topische Wirkstoffe, einschließlich Steroid-Mundspülungen und Barrieregele gegen Mukositis, verzeichnen bis 2031 eine CAGR von 8,28 %, indem sie Toxizitäten ansprechen, die mit zunehmender Überlebensdauer an Sichtbarkeit gewinnen. ESAs bleiben für Anämien, die auf Transfusionen nicht ansprechen, unverzichtbar, sehen sich jedoch moderatem Gegenwind durch Sicherheitskennzeichnungen ausgesetzt. Antiemetika erzielen inkrementelle Gewinne, unterstützt durch Markteinführungen von Fixdosiskombinationen gegen verzögerte Emesis. Bisphosphonate und Denosumab-Biosimilars wachsen stetig parallel zum steigenden Risiko skelettbezogener Ereignisse in alternden Bevölkerungen. Gleichzeitig lässt die Opioidnachfrage nach und spiegelt veränderte Schmerztherapieparadigmen wider. Insgesamt veranschaulichen diese Trends, wie die Entwicklung der klinischen Praxis und Erstattungsverschiebungen die Wirkstoffklassenlandschaft im Markt für Krebssupportivtherapeutika kontinuierlich umgestalten.

In Umsatzbegriffen wird die Marktgröße für Krebssupportivtherapeutika bei G-CSFs voraussichtlich über den Prognosehorizont hinaus kräftig wachsen, auch wenn der Preiswettbewerb zunimmt. Umgekehrt sinken die Opioidumsätze aufgrund niedrigerer durchschnittlicher Tagesdosen trotz stabiler Patientenzahlen, was die Betonung der Kostenträger auf risikomindernde Alternativen bestätigt. Kontinuierliche Innovationen bei topischen und subkutanen Formulierungen helfen Herstellern, sich über commoditisierte Injektabilia hinaus zu diversifizieren und ein nachhaltiges zweistelliges Wachstum in neueren Unterklassen zu verankern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Indikation: Verstärkter Fokus auf Lebensqualitätsendpunkte

Die chemotherapieinduzierte Neutropenie behielt im Jahr 2025 einen Anteil von 40,55 % am Markt für Krebssupportivtherapeutika dank ihrer universellen Prävalenz und gravierenden klinischen Folgen. Infektiöse Komplikationen führen zu längeren Krankenhausaufenthalten und stärken die Wirtschaftlichkeit prophylaktischer Interventionen. Anämietherapien wachsen mit einer CAGR von 8,52 % schneller, angetrieben durch zunehmende Belege dafür, dass die Hämoglobinoptimierung den Funktionsstatus verbessert und die Dosisintensität unterstützt. Das Management von Übelkeit und Erbrechen bleibt eine grundlegende Säule, doch sich verändernde emetogene Profile erfordern eine differenziertere Antiemeseschichtung. Knochenabbauprotokolle gewinnen an Bedeutung, da das metastatische Überleben bei vielen soliden Tumoren, insbesondere Brust- und Prostatakrebs, über fünf Jahre hinausgeht. Das Schmerzmanagement zeigt eine schrittweise Verlagerung hin zu multimodalen Regimen, die nicht-pharmakologische Interventionen mit geringerer Opioidexposition kombinieren – ein Trend, der die Marktgröße für Krebssupportivtherapeutika bei Analgetika beeinflussen wird.

Die Supportivtherapie für aufkommende Toxizitäten im Zusammenhang mit Antikörper-Wirkstoff-Konjugaten – wie interstitielle Lungenerkrankung – erweitert das Indikationsspektrum und deutet auf Pipeline-Chancen hin. Über den Prognosezeitraum hinaus wird der Marktanteil für Krebssupportivtherapeutika bei Anämietherapien voraussichtlich steigen und die Lücke zu Neutropenieinterventionen schließen, da Kostenträger ESA-Beschränkungen unter strengen Überwachungsprogrammen lockern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Omnichannel-Zugang definiert das Patientenerlebnis neu

Krankenhausapotheken kontrollierten im Jahr 2025 51,76 % der Marktgröße für Krebssupportivtherapeutika und nutzten dabei eingebettete Kliniker-Beziehungen und stationäre Infusionszentren. Ihre Dominanz bleibt in der Akutversorgung bestehen, wo eine sofortige Lösung unerwünschter Ereignisse unerlässlich ist. Einzelhandelsketten bedienen stabile Patienten mit Erhaltungsantiemetika oder oralen Schmerztherapeutika und profitieren von Bequemlichkeit und Treueprogrammen. Online-Apotheken, die mit einer CAGR von 9,12 % wachsen, entsprechen der wachsenden Präferenz für die Heimlieferung, insbesondere bei immungeschwächten Personen, die den Krankenhausaufenthalt minimieren möchten. Telepharmacy-Beratungstools stärken die Therapietreue, während transparente Preisgestaltung bei wertorientierten Verbrauchern Anklang findet. In große Gesundheitssysteme integrierte Spezialapotheken konsolidieren hochwertige Dienstleistungen, wie temperaturkontrollierte Logistik für Biologika und Versicherungsnavigationsunterstützung. Diese Modelle verbessern gemeinsam die therapeutische Kontinuität und stärken den Omnichannel-Charakter des Marktes für Krebssupportivtherapeutika.

Im Laufe der Zeit erwartet die Branche der Krebssupportivtherapeutika, dass digitale Kanäle inkrementelle Anteile gewinnen, wenn die regulatorischen Rahmenbedingungen für die elektronische Verschreibung von kontrollierten Substanzen reifen. Dennoch bleiben Krankenhausapotheken für die Supportivtherapie im ersten Chemotherapiezyklus entscheidend, was die dauerhafte Koexistenz zentralisierter und dezentralisierter Vertriebsparadigmen verdeutlicht.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 42,61 % des globalen Umsatzes, gestützt durch eine fortgeschrittene Onkologieinfrastruktur und eine weit verbreitete Krankenversicherungsabdeckung, die hochpreisige Biologika erstattet. Wertbasierte Pilotprojekte wie das Enhancing Oncology Model demonstrieren messbare Einsparungen und fördern die Replikation bei kommerziellen Kostenträgern sowie die Stärkung der leitliniengerechten Supportivtherapieübernahme.

Europa ist der zweitgrößte regionale Markt. Aggressive Biosimilar-Beschaffung senkte die Preise für Krebsmedikamente in ausgewählten Ländern um bis zu 97,8 %, was den Zugang verbesserte und die Budgetauswirkungen begrenzte. Nationale Gesundheitssysteme wenden erhebliche Mittel auf – 32 Milliarden EUR im Jahr 2018 – für Onkologiemedikamente, was ein starkes politisches Engagement für die Abdeckung von Supportivtherapien belegt. Die Erstattungsvariabilität zwischen den Mitgliedstaaten veranlasst Hersteller, Preisstrategien anzupassen, aber weit verbreitete HTA-Rahmenbedingungen stellen sicher, dass die Kosteneffizienz im Vordergrund bleibt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,31 %, angetrieben durch demografische Alterung, wachsende Mittelschichten und eine breitere Versicherungsdurchdringung. Chinas Onkologieausgaben sind auf dem Weg, bis 2026 12,7 Milliarden USD zu erreichen, während Indien die Normen für ausländische Direktinvestitionen liberalisiert, um die inländische Biologikaherstellung anzukurbeln. Staatliche Screening-Programme und eine steigende diagnostische Kompetenz erhöhen die Früherkennungsraten, was zu größeren behandelten Kohorten und einer anhaltenden Nachfrage im Markt für Krebssupportivtherapeutika führt.

Lateinamerika sowie der Nahe Osten und Afrika bilden kleinere, aber stetig wachsende Märkte. Beschaffungskonsortien in Brasilien und Mexiko verhandeln mengenbasierte Rabatte, die mit den Einführungszeitplänen für Biosimilars übereinstimmen. Gleichzeitig investieren Mitglieder des Golfkooperationsrats in tertiäre Krebszentren und importieren protokollgesteuerte Supportivtherapien als Teil umfassenderer Ambitionen im Bereich des Medizintourismus. Insgesamt tragen diese Geografien inkrementelles Volumen bei, das den globalen Wachstumsimpuls stärkt.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei diversifizierte multinationale Unternehmen auf umfangreiche Portfolios und Lebenszyklusmanagement setzen, um Marktanteile zu verteidigen. Amgen meldete im Jahr 2024 ein Umsatzwachstum von 19 %, gestützt durch Onkologieprodukte wie BLINCYTO und die jüngste Markteinführung von IMDELLTRA, einem erstklassigen DLL3-zielenden bispezifischen Antikörper. Das Unternehmen stimmte auch zu, Sandoz den US-Markteintritt für Denosumab-Biosimilars spätestens im Mai 2025 zu gewähren, was einen pragmatischen Umgang mit der Patentablaufdynamik verdeutlicht.

Roche und Johnson & Johnson nutzen integrierte Pipelines, die Zytostatika, monoklonale Antikörper und Supportivwirkstoffe umfassen und gebündelte Vertragsabschlüsse ermöglichen. J&Js AKEEGA, das einen PARP-Inhibitor mit der Standard-Hormontherapie kombiniert, senkte das Risiko einer Prostatakrebsprogression um 50 % und verlängert indirekt den Bedarf an Anämie- und Knochengesundheitsunterstützung. Pfizer entwickelt die neuartige Kachexietherapie Ponsegromab, wobei frühe Studien eine Gewichtszunahme von 0,9–2,7 kg gegenüber einem Gewichtsverlust unter Placebo zeigen[3]Pressestelle des Nationalen Krebsinstituts, "Erstklassige Kachexietherapie zeigt Versprechen," cancer.gov, und damit einen ungedeckten Supportivbedarf adressiert.

Biosimilar-Spezialisten wie Viatris und Fresenius Kabi intensivieren den Preiswettbewerb, während Digital-Health-Einsteiger wie Thyme Care Risikokapital sichern, um die Fernüberwachung von Toxizitäten in Kostenträger-Workflows zu integrieren. Strategische Allianzen nehmen zu: Geisinger kooperierte mit OncoHealth, um Echtzeit-Supportivtherapieanleitungen einzubetten, und das Amazon-eigene PillPack erweitert die Onkologie-Fulfillment-Kapazitäten. Diese Schritte unterstreichen die Verlagerung des Ökosystems hin zu Dienstleistungs-Medikamenten-Hybriden, die Ergebnisse optimieren und Kosten im Markt für Krebssupportivtherapeutika eindämmen.

Marktführer der Branche der Krebssupportivtherapeutika

Amgen Inc.

Novartis AG

Merck & Co. Inc

Johnson & Johnson

F. Hoffmann-La Roche AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Der Umsatz von Amgen im ersten Quartal stieg um 9 % auf 8,1 Milliarden USD; die BLINCYTO-Umsätze sprangen um 52 % auf 370 Millionen USD und IMDELLTRA erreichte nach positiven Überlebensdaten beim kleinzelligen Lungenkrebs 81 Millionen USD.

- Mai 2025: Sandoz schloss eine Vereinbarung mit Amgen ab, um die Denosumab-Biosimilars Jubbonti und Wyost bis zum 31. Mai 2025 nach FDA-Freigabe in den Vereinigten Staaten einzuführen.

- April 2025: Oncology News Central hob den rückläufigen Opioidgebrauch in der Krebsversorgung hervor, wobei die mittleren täglichen Morphinäquivalentdosen zwischen 2016 und 2021 von 37,5 mg auf 7,5 mg sanken.

- Februar 2025: Die Ergebnisse von Amgen für das Geschäftsjahr 2024 zeigten einen Umsatzanstieg von 19 %, mit der Zulassung von LUMAKRAS für KRAS-G12C-mutierten Darmkrebs und dem Fortschritt von Nplate bei chemotherapieinduzierter Thrombozytopenie.

- Januar 2025: Das Oncology Nursing Forum veröffentlichte Belege dafür, dass ein multimodales interprofessionelles Schmerzmanagement moderate bis schwere Krebsschmerzen signifikant reduziert und die Lebensqualität verbessert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für krebsunterstützende Arzneimittel als den weltweiten Umsatz mit verschreibungspflichtigen pharmakologischen Wirkstoffen, die therapiebedingten unerwünschten Ereignissen bei Onkologiepatienten vorbeugen oder diese verringern – von Granulozyten-Kolonie-stimulierenden Faktoren und Antiemetika bis hin zu Analgetika und knochenmodifizierenden Wirkstoffen. Diese Arzneimittel verkleinern weder Tumore noch verlängern sie direkt das Überleben; vielmehr fördern sie die Therapietreue und die Lebensqualität.

Vom Umfang ausgeschlossen sind Nahrungsergänzungsmittel, Beratungsdienstleistungen, langlebige medizinische Geräte und strahlenschützende Vorrichtungen, die nicht Gegenstand der Studie sind.

Segmentierungsübersicht

- Nach Wirkstoffklasse

- G-CSFs

- ESAs

- Antiemetika

- Bisphosphonate

- Opioide

- Nichtsteroidale Antirheumatika

- Topische Wirkstoffe

- Sonstige Wirkstoffklassen

- Nach Indikation

- Chemotherapieinduzierte Neutropenie

- Chemotherapieinduzierte Anämie

- Übelkeit und Erbrechen

- Krebsbedingter Knochenverlust

- Krebsschmerz

- Orale und dermale Mukositis

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen Onkologen, Onkologieapotheker, Leiter von Einkaufsgemeinschaften und medizinische Direktoren von Kostenträgern in Nordamerika, Europa, Asien-Pazifik und wichtigen Schwellenmärkten. Diese Gespräche überprüfen Inzidenz-zu-Behandlungs-Verhältnisse, Biosimilar-Adoptionskurven und Rabattierungspraktiken und ermöglichen es uns, Desk-Findings mit dem tatsächlichen Verhalten vor Ort abzugleichen.

Desk Research

Unsere Analysten kompilieren zunächst öffentlich verfügbare Makro- und Mikrodaten. Kerneingaben stammen von erstrangigen Institutionen wie IARC-Krebsregistern, WHO Global Health Observatory, U.S. FDA- und EMA-Arzneimittelzulassungsdatenbanken, OECD-Gesundheitsstatistiken sowie länderspezifischen Zollaufzeichnungen, die Importmengen von Pegfilgrastim, Palonosetron und ähnlichen Wirkstoffen ausweisen. Unternehmens-10-Ks, Investorenpräsentationen und Preislisten für Krankenhausformulare liefern reale ASP-Signale. Abonnementressourcen wie D&B Hoovers und Dow Jones Factiva stellen Unternehmenserlösaufschlüsselungen bereit. Diese Liste ist illustrativ und nicht erschöpfend.

Marktgröße & Prognose

Mithilfe einer Top-down-Struktur rekonstruieren wir die Nachfrage aus nationalen Chemotherapie-Patientenpools, indem wir behandelte Fallzahlen mit Penetrationsraten für unterstützende Versorgung und durchschnittlichen standardisierten Tagesdosen multiplizieren, die anschließend mit regionsspezifischen ASPs bewertet werden. Ausgewählte Bottom-up-Überprüfungen, wie Lieferanten-Roll-ups und Stichproben-Krankenhauseinkaufsaudits, verankern die Gesamtwerte. Variablen wie das Wachstum der Krebsinzidenz, Verschiebungen in der Therapieintensität, Preiserosion durch Biosimilars, Einschränkungen bei der Opioidverschreibung und sich entwickelnde Kostenträger-Leitlinien fließen in die multivariate Regression ein, die die Zahlen bis 2030 projiziert. Lücken in den Bottom-up-Daten werden durch gemittelte Proxy-Preise überbrückt, die von Primärexperten geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen durch mehrere Analysten; Anomalie-Flags lösen erneute Kontaktaufnahmen aus, und eine Senior-Überprüfung geht der Freigabe voraus. Unsere Modelle werden alle zwölf Monate aktualisiert, mit Zwischenzyklusänderungen bei regulatorischen, erstattungsbezogenen oder versorgungsbedingten Schocks.

Warum Mordors Ausgangsbasis für krebsunterstützende Arzneimittel Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umfänge, Basisjahre und Preisannahmen wählen.

Wesentliche Treiber dieser Lücken sind hier die Einbeziehung von Zusatzleistungen, die Nichtberücksichtigung der Biosimilar-Erosion oder die Verwendung von Listenpreisen der Hersteller anstelle der Nettoausgaben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 7,43 Mrd. (2025) | Mordor Intelligence | - |

| USD 21,89 Mrd. (2024) | Regional Consultancy A | bündelt Heiminfusionsdienste und Ernährungsprodukte |

| USD 21,54 Mrd. (2025) | Global Consultancy B | verwendet Ab-Werk-Preise der Hersteller, kein Biosimilar-Rabatt |

| USD 13,64 Mrd. (2022) | Trade Journal C | wendet einheitliche globale ASP an, ignoriert Zugangsbeschränkungen bei Opioiden |

Diese Vergleiche zeigen, dass Mordors Zahl, wenn der Umfang auf verschreibungspflichtige Arzneimittel und realistische Nettopreise eingegrenzt wird, eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welche Größe wird der Markt für Krebssupportivtherapeutika bis 2031 voraussichtlich erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 10,56 Milliarden USD erreichen und mit einer CAGR von 6,04 % wachsen.

Welche Wirkstoffklasse führt derzeit den Markt für Krebssupportivtherapeutika an?

G-CSFs führen mit einem Anteil von 34,62 %, angetrieben durch ihre entscheidende Rolle bei der Neutropenieprophylaxe.

Warum sind Biosimilars in der Supportivonkologie wichtig?

Biosimilars machen bereits 81 % der Verschreibungen in wichtigen Kategorien aus und senken die Preise um bis zu 67 %, was den Patientenzugang erweitert und die Gesundheitskosten senkt.

Welche Region wächst im Markt für Krebssupportivtherapeutika am schnellsten?

Asien-Pazifik wächst mit einer CAGR von 7,31 %, angetrieben durch alternde Bevölkerungen und eine zunehmende Versicherungsabdeckung.

Wie beeinflussen wertbasierte Versorgungsmodelle den Einsatz von Supportivtherapeutika?

Programme wie das CMS Enhancing Oncology Model belohnen Praxen, die Supportivtherapien einsetzen, um kostspielige Komplikationen zu verhindern, und fördern so einen konsistenteren Einsatz von Wachstumsfaktoren und Antiemetika.

Welche Sicherheitsbedenken begrenzen das Opioidwachstum in der Krebsversorgung?

Die zunehmende Kontrolle über Missbrauch hat die mittleren Morphinäquivalentdosen gesenkt und die Abhängigkeit von multimodalen Schmerzstrategien erhöht, was das Umsatzwachstum von Opioiden in der Supportivtherapie einschränkt.

Seite zuletzt aktualisiert am: