Größe und Marktanteil des europäischen Krebstherapiemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 61.46 Milliarden US-Dollar |

| Marktgröße (2026) | 64.72 Milliarden US-Dollar |

| Marktgröße (2031) | 83.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Krebstherapiemarkts von Mordor Intelligence

Die Größe des europäischen Krebstherapiemarkts wird voraussichtlich von 61,46 Milliarden USD im Jahr 2025 und 64,72 Milliarden USD im Jahr 2026 auf 83,69 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,31 % zwischen 2026 und 2031 entspricht.

Diese stetige Entwicklung spiegelt die regulatorische Harmonisierung durch die Europäische Arzneimittel-Agentur (EMA), die Ausweitung der Präzisionsmedizin im Rahmen des EU-Krebsbekämpfungsplans sowie anhaltende F&E-Investitionen in führenden Volkswirtschaften wie Deutschland und Frankreich wider. Der zunehmende Wettbewerb konzentriert sich auf Antikörper-Wirkstoff-Konjugate und Radioliganden-Therapien, während die Einführung von Biosimilars die Kostendämpfungsbemühungen in den öffentlichen Gesundheitssystemen beschleunigt.[1]Europäischer Verband der pharmazeutischen Industrie und Verbände, „Indikatoren der Krebsversorgung”, efpia.eu Die Pipeline-Dynamik begünstigt Biomarker-selektierte Behandlungen und immuno-onkologische Therapieschemata, während herkömmliche Chemotherapieschemata gegenüber Präzisionsansätzen an Marktanteilen verlieren. Die Einführung biosimilarer monoklonaler Antikörper schafft budgetären Spielraum für neuartige Wirkstoffe, und beschleunigte regulatorische Zulassungswege verkürzen die Zeitspanne zwischen EMA-Zulassung und Markteintritt. Grenzüberschreitende Zelltherapie-Produktionszentren im Benelux-Raum haben die Vene-bis-Infusion-Logistik verkürzt und den Zugang zu CAR-T-Optionen beschleunigt. Risikokapital strömt in Radioliganden-Start-ups, und die Einführung KI-gestützter Studienabgleichsplattformen verkürzt die Rekrutierungszeiträume – all dies stärkt gemeinsam das stetige Wachstum des europäischen Krebstherapiemarkts.

Wichtigste Erkenntnisse des Berichts

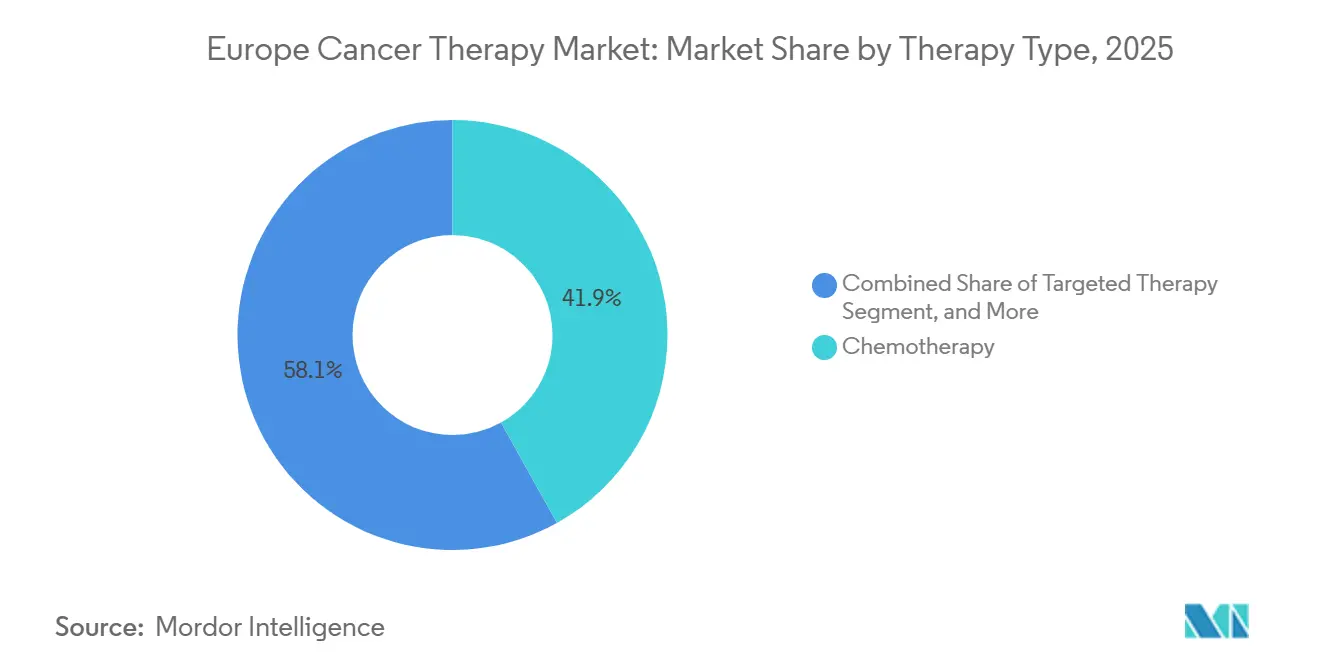

- Nach Therapieart führte die Chemotherapie im Jahr 2025 mit einem Marktanteil von 41,92 % am europäischen Krebstherapiemarkt, und die zielgerichtete Therapie wird voraussichtlich bis 2031 die höchste CAGR von 6,14 % verzeichnen.

- Nach Krebsart entfiel auf Brustkrebs im Jahr 2025 ein Anteil von 25,12 % an der Größe des europäischen Krebstherapiemarkts, und Lungenkrebstherapien werden bis 2031 voraussichtlich die höchste CAGR von 6,77 % aufweisen.

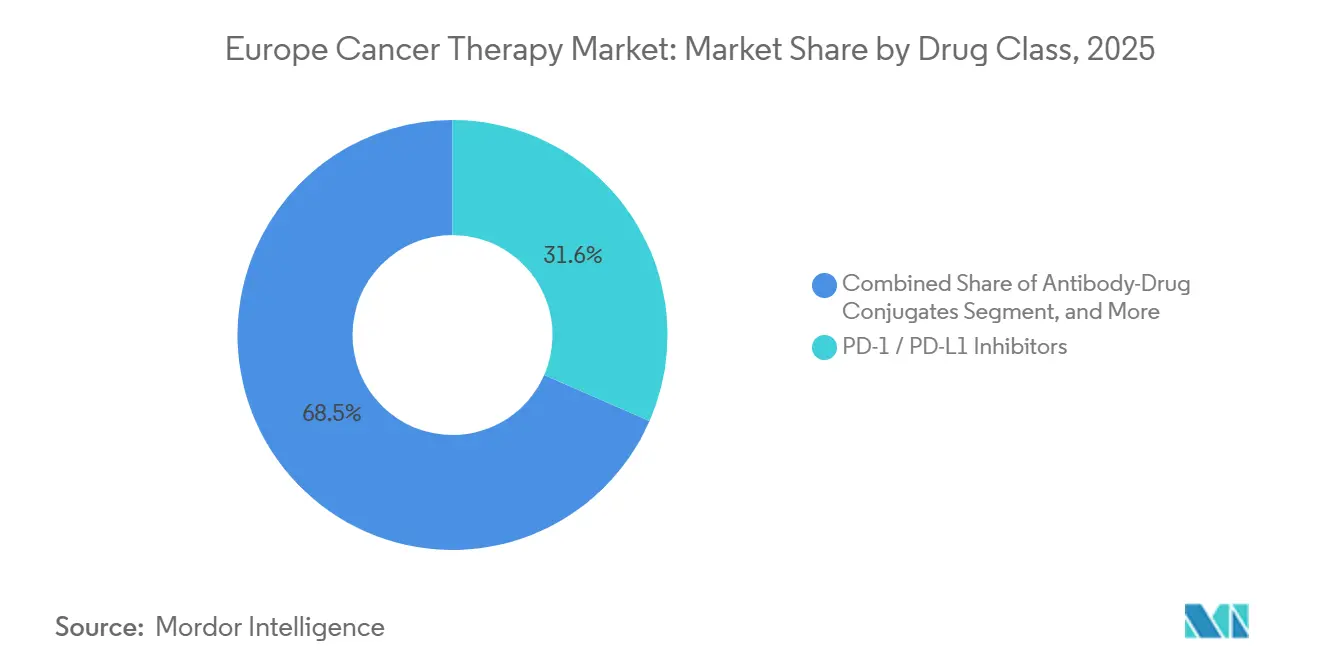

- Nach Wirkstoffklasse hielten PD-1/PD-L1-Inhibitoren im Jahr 2025 einen Marktanteil von 31,55 % am europäischen Krebstherapiemarkt, und Antikörper-Wirkstoff-Konjugate entwickeln sich im Zeitraum 2026–2031 mit einer CAGR von 7,05 %.

- Nach Verabreichungsart entfiel auf die intravenöse Verabreichung im Jahr 2025 ein Marktanteil von 68,20 % am europäischen Krebstherapiemarkt, und subkutane Formulierungen sind der am schnellsten wachsende Verabreichungsweg mit einer CAGR von 6,99 % bis 2031.

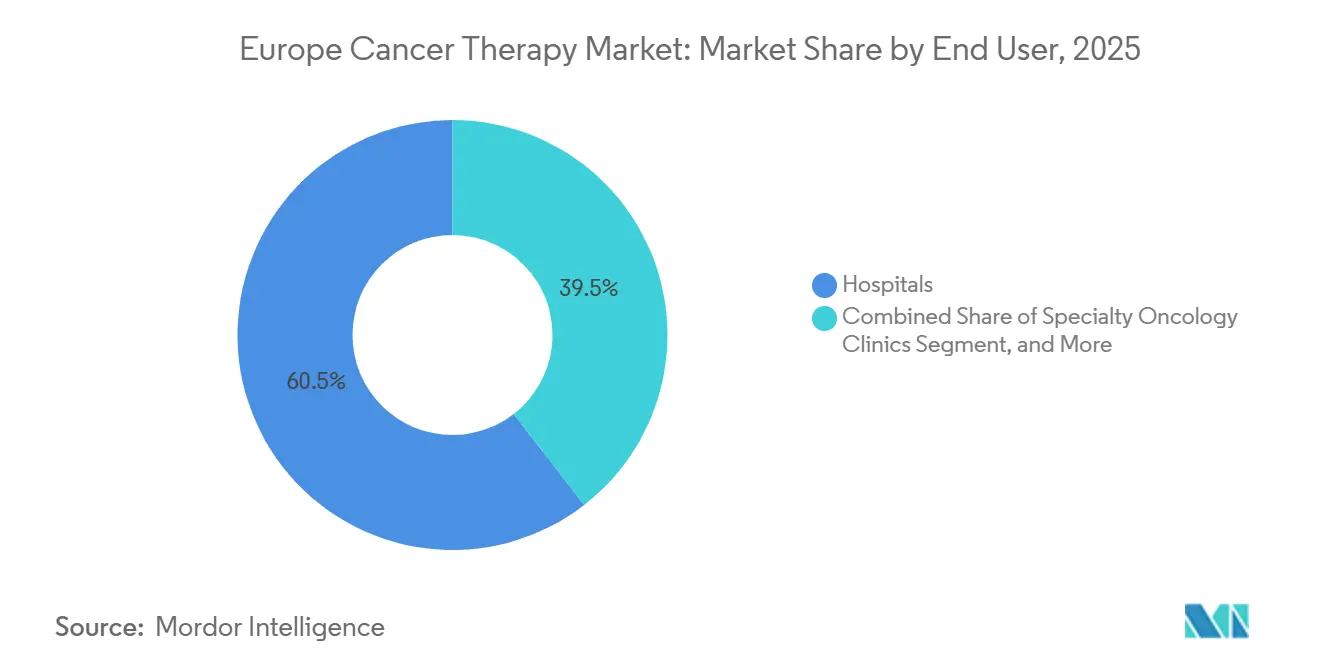

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 60,50 % des europäischen Krebstherapiemarkts. Spezialisierte onkologische Kliniken wachsen von 2026 bis 2031 mit einer CAGR von 6,87 %.

- Nach Land erzielte Deutschland im Jahr 2025 einen Marktanteil von 28,05 % am europäischen Krebstherapiemarkt, und Frankreich wird voraussichtlich bis 2031 die höchste CAGR von 8,45 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Krebstherapiemarkts

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anstieg der Zulassungen für Präzisionsonkologie-Medikamente nach EMA-Reformen | 1.2% | Global, mit früher Einführung in Deutschland, Frankreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Einführung von Biosimilars in der Onkologie senkt Therapiekosten | 0.9% | EU-5-Kernländer, Beschleunigung in Spanien und Italien | Kurzfristig (≤2 Jahre) |

| Einführung genomischer Screening-Programme in den nationalen Krebsplänen der EU-27 | 0.7% | Frankreich, Deutschland, nordische Länder; Pilotprogramme in Polen und der Tschechischen Republik | Langfristig (≥4 Jahre) |

| Risikokapitalboom für Radioliganden-Start-ups | 0.6% | Deutschland, Belgien, Schweiz; Ausstrahlungseffekte auf das Vereinigte Königreich nach regulatorischer Angleichung nach dem Brexit | Mittelfristig (2–4 Jahre) |

| KI-gestützte Studienabgleichsplattformen verkürzen die Rekrutierung | 0.5% | Vereinigtes Königreich, Frankreich, Deutschland; aufkommend in Südeuropa | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende CAR-T-Produktionszentren im Benelux-Raum | 0.4% | Benelux-Kernraum, der die gesamte EU-27 bedient | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Zulassungen für Präzisionsonkologie-Medikamente nach EMA-Reformen

Optimierte adaptive Zulassungswege schließen EMA-Prüfzyklen nun in etwa 12 Monaten ab, was 28 onkologische Zulassungen im Jahr 2024 ermöglichte und ein zweistelliges Wachstum im ersten Halbjahr 2025 aufrechterhält. Erstklassige Wirkstoffe für KRAS G12C-, FGFR- und HER2-niedrige Indikationen wurden innerhalb von 10 Monaten bewertet, und verknüpfte Begleitdiagnostika wurden unter Bedingungen der bedingten Kostenübernahme in Deutschland und Frankreich erstattet, was eine rasche klinische Einführung förderte. Gemeinsame HTA-Bewertungen, die von EUnetHTA veröffentlicht wurden, unterstützen kleinere Märkte ohne onkologische Einheiten und tragen dazu bei, Versorgungsungleichheiten zu verringern. Da sich die Erkenntnisse aus der realen Welt weiterentwickeln, werden Preisstufen zunehmend an Ergebnisse nach der Markteinführung geknüpft, was ein dauerhaftes Wachstum im europäischen Krebstherapiemarkt verankert.

Einführung von Biosimilars in der Onkologie senkt Therapiekosten

Die Volumendurchdringung für Trastuzumab-, Bevacizumab- und Rituximab-Biosimilars erreichte bis Dezember 2024 41 % in Deutschland, dem Vereinigten Königreich und den Niederlanden und generierte kumulative Systemeinsparungen von 56 Milliarden EUR. Frankreichs Substitutionspflicht vom Januar 2025 verpflichtet Apotheker zur Abgabe des kostengünstigsten Biologikums – eine Initiative, die bis 2027 jährliche Einsparungen von 1,2 Milliarden EUR prognostiziert. Spaniens Gewinnbeteiligungsmodell teilt Beschaffungseinsparungen mit Leistungserbringern zur Finanzierung des Zugangs zu CAR-T und Radioliganden. Die Europäische Kommission strebt bis 2030 eine Biosimilar-Durchdringung von 60 % an, was den Abwärtsdruck auf reife Segmente weiter erhöht und gleichzeitig Budgets für innovative Wirkstoffklassen freisetzt.

Einführung genomischer Screening-Programme in den Krebsplänen der EU-27

Nationale Strategien für genomische Medizin in Frankreich und Deutschland schreiben eine umfassende Tumorprofilierung vor, die bis 2027 auf 235.000 jährliche Tests skaliert wird. Nordische Register integrieren genomische Daten in nationale Qualitätsdatenbanken und liefern reale Endpunkte zur Unterstützung der adaptiven Erstattung. Frühe Pilotprogramme in Polen und der Tschechischen Republik bilden Pathologen und Bioinformatiker aus und erweitern die Vorteile der Präzisionsonkologie auf Mitteleuropa. Mit steigenden Testvolumina wird der Durchsatz der Begleitdiagnostik die Behandlungsabstimmung verbessern und die Einführung zielgerichteter Therapieschemata im europäischen Krebstherapiemarkt beschleunigen.

Risikokapitalboom für Radioliganden-Start-ups

Investoren haben im Zeitraum 2024–2025 622 Millionen EUR in 11 europäische Radioliganden-Unternehmen investiert. Die Series-C-Finanzierung von ITM in Höhe von 188 Millionen EUR skaliert die Versorgung mit Actinium-225 und Blei-212, während die Series-B-Finanzierung von PanTera in Höhe von 134 Millionen EUR Thorium-227-Programme vorantreibt. Sanofi und Orano Med haben 300 Millionen EUR für den Bau einer Blei-212-Anlage bereitgestellt, und der EMA-Entwurf zur Dosierung von Alpha-Strahlern signalisiert regulatorischen Rückenwind. Diese Mittel beschleunigen Pipeline-Ergebnisse und den Aufbau von Anlagen und positionieren Radioliganden als eine wachstumsstarke Säule der europäischen Krebstherapiebranche.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Unterschiedliche HTA-Erstattungszeiträume in den EU-5-Ländern | -0.8% | Deutschland, Frankreich, Vereinigtes Königreich, Italien, Spanien; Ausstrahlungseffekte auf kleinere Märkte | Mittelfristig (2–4 Jahre) |

| Kapazitätslücke in Krankenhäusern für nuklearmedizinische Therapien | -0.5% | Südeuropa, Mittel- und Osteuropa; vereinzelte Engpässe im Vereinigten Königreich | Langfristig (≥4 Jahre) |

| Mangel an onkologischem Fachpersonal in mittel- und osteuropäischen Ländern | -0.6% | Polen, Tschechische Republik, Ungarn, Rumänien; aufkommend in den baltischen Staaten | Langfristig (≥4 Jahre) |

| Lieferkettenrisiko bei kritischen API-Importen | -0.4% | EU-27 global, akut bei generischen Zytostatika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterschiedliche HTA-Erstattungszeiträume in den EU-5-Ländern

Die W.A.I.T.-Umfrage (Wartezeit auf den Zugang zu innovativen Therapien) zeigt eine durchschnittliche Verzögerung von 531 Tagen zwischen der EMA-Zulassung und der Patientenverfügbarkeit in den fünf größten Märkten, was auf heterogene Evidenz- und Preisanforderungen zurückzuführen ist. Während die Verordnung zur gemeinsamen klinischen Bewertung von 2025 darauf abzielt, die Methoden anzugleichen, könnten Übergangsreibungen die Lücken vergrößern, da nationale Behörden ihre Wertrahmen neu kalibrieren. Deutschlands AMNOG-Verfahren gibt vorläufige Zahlungen 90 Tage nach der EMA-Zulassung frei, während Italien in der Regel 18–24 Monate benötigt, bevor es in die Arzneimittelliste aufgenommen wird. Frankreich bietet eine frühe Nutzung über die Autorisation Temporaire d'Utilisation an, doch Budgetbeschränkungen verzögern die vollständige Erstattung bis zum Abschluss der HTA. Der britische Cancer Drugs Fund knüpft den Zugang nun an 12-Monats-Ergebnisse, was die Zeiträume auf 11 Monate verlängert. Die autonomen Regionen Spaniens schaffen zusätzliche innerstaatliche Variationen, die pro Markteinführung rund 12 Millionen EUR an Verwaltungskosten verursachen und die Strategien für Unternehmen im europäischen Krebstherapiemarkt fragmentieren.

Kapazitätslücke in Krankenhäusern für nuklearmedizinische Therapien

Süd- und Mittelosteuropa leiden unter einem Mangel an abgeschirmten Räumen und ausgebildeten Radiopharmazeuten, die für Alpha-Strahler-Behandlungen erforderlich sind. Personaldefizite in der Strahlenonkologie, insbesondere in Ungarn und Rumänien, verlängern die Wartezeiten auf das Doppelte des EU-Medians. Obwohl die Krebsmission der Europäischen Kommission 47 Millionen EUR für Personalentwicklungsprogramme bereitgestellt hat, wird es Jahre dauern, bis die schrittweise Personalaufstockung Wirkung zeigt, was die Einführung von Radioliganden in unterversorgten Regionen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapieart: Zielgerichtete Wirkstoffe untergraben die Dominanz der Chemotherapie

Die Chemotherapie hielt im Jahr 2025 einen Anteil von 41,92 % an der Größe des europäischen Krebstherapiemarkts und spiegelt damit ihre fest verankerte Rolle in Kombinationstherapieschemata wider. Dennoch wird für die zielgerichtete Therapie eine CAGR von 6,14 % prognostiziert, angetrieben durch Zulassungen für HER2-niedrigen Brustkrebs und EGFR-Inhibitoren der nächsten Generation, die progressionsfreie Intervalle verlängern. Ein ausgereiftes Immuntherapie-Grundgerüst wird zunehmend mit Präzisionsinhibitoren kombiniert, was tiefere Ansprechen über verschiedene Tumorarten hinweg ermöglicht und die Biomarker-Testraten erhöht.

Die zunehmende Dichte klinischer Studien unterstreicht einen strategischen Schwerpunkt auf tumoragnostischen Indikationen, wobei Basket-Studiendesigns die Entwicklungszyklen verkürzen. Die Biosimilar-Erosion bei traditionellen Zytostatika beschleunigt die Umsatzmigration hin zu Präzisionsplattformen und veranlasst etablierte Hersteller, ihre Pipelines durch Lizenzierung oder ergänzende Akquisitionen aufzufüllen. Der Wandel richtet auch Krankenhausformulare auf die ambulante Verabreichung aus und stärkt die Präferenz der Kostenträger für kosteneffektive, Biomarker-gesteuerte Protokolle.

Nach Krebsart: Lungenkrebstherapien übertreffen das Wachstum bei Brustkrebs

Brustkrebs dominierte den europäischen Krebstherapiemarkt mit einem Anteil von 25,12 % im Jahr 2025, angetrieben durch etablierte Screening-Programme und gut etablierte Behandlungsalgorithmen. Lungenkrebs ist jedoch bis 2031 für die höchste CAGR von 6,77 % vorgesehen, da Erstlinien-Immuntherapiekombinationen und Exon-20-Insertionsinhibitoren bisher refraktäre Segmente erschließen.

Strengere Umweltpolitiken in Bezug auf Rauchen und Luftqualitätskennzahlen könnten die Inzidenz schrittweise senken. Die rasche Einführung molekularer Diagnostik erweitert jedoch kurzfristig den anspruchsberechtigten Patientenpool für zielgerichtete Therapieschemata. Pharmaunternehmen priorisieren daher die Portfoliobreite über genomische Untergruppen hinweg und balancieren Blockbuster-Volumen bei hormonpositivem Brustkrebs mit wachstumsstarken Umsätzen bei seltenen Lungenkrebsmutationen.

Nach Wirkstoffklasse: Antikörper-Wirkstoff-Konjugate führen die Innovationswelle an

PD-1/PD-L1-Inhibitoren erzielten 31,55 % des Umsatzes im Jahr 2025 und festigten die Immun-Checkpoint-Blockade als multimodales Grundgerüst. Antikörper-Wirkstoff-Konjugate führen nun die Wachstumsliste mit einer CAGR von 7,05 % an, was Fortschritte in der Linker-Nutzlast-Technologie widerspiegelt, die therapeutische Fenster erweitern. Die verbesserte Wirksamkeit hat die Indikationserweiterung in frühere Therapielinien vorangetrieben, während sich die Wettbewerbsdifferenzierung um ortsspezifische Konjugation und Bystander-Kill-Nutzlasten dreht.

Gleichzeitig wechseln Tyrosinkinase-Inhibitoren zu Wirkstoffen der vierten Generation, die Lösungsmittelfront-Mutationen überwinden, und CDK4/6-Inhibitoren werden in adjuvante Einstellungen überführt. Die Pipeline-Konzentration verstärkt die Dealmaking-Aktivität für proprietäre Konjugationsplattformen, wobei Out-Licensing-Modelle mittelgroßen Unternehmen einen kapitaleffizienten Einstieg bieten, die Zugang zur schnell wachsenden ADC-Arena suchen.

Nach Verabreichungsart: Subkutane Formulierungen gewinnen an Bedeutung

Die intravenöse Infusion hielt im Jahr 2025 einen Anteil von 68,20 %; subkutane Formulierungen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 6,99 % wachsen, da Gesundheitssysteme die häusliche Versorgung fördern. Körpernahe Injektoren für monoklonale Antikörper reduzieren die Stuhlzeit und entlasten die Kapazitäten der onkologischen Tageskliniken, was mit den Zielen zur Personaloptimierung übereinstimmt.

Orale onkologische Pipelines florieren ebenfalls, unterstützt durch Adhärenz-Monitoring-Apps und digitale Medikamentenspender, die Compliance-Risiken mindern. Hersteller, die in Formulierungswissenschaft und Gerätepartnerschaften investieren, erlangen einen First-Mover-Vorteil, während die Prüfung durch Kostenträger bei intravenösen Preisaufschlägen ohne klaren klinischen Nutzen gegenüber patientenzentrierten Verabreichungswegen zunimmt.

Nach Endnutzer: Spezialkliniken profitieren vom ambulanten Wandel

Krankenhäuser entfielen im Jahr 2025 auf 60,50 % des europäischen Krebstherapiemarkts, verankert durch CAR-T- und mehrtägige Chemotherapieprotokolle, die eine intensive Überwachung erfordern. Spezialisierte onkologische Kliniken entwickeln sich mit einer CAGR von 6,87 %, da Kostenträger kostengünstigere ambulante Einrichtungen incentivieren, die die Behandlungskosten um bis zu 25 % senken. Deutschlands niedergelassenes Netzwerk liefert nun 62 % der systemischen Krebsversorgung, und Frankreich hat 2024–2025 47 Infusionsstühle in regionalen Zentren hinzugefügt. Häusliche Pflegeprogramme, die zwar nur einen Anteil von 4,7 % ausmachen, sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 7,2 %, ermöglicht durch digitales Monitoring und subkutane Formulierungen.

Geografische Analyse

Deutschland erzielte im Jahr 2025 28,05 % des Umsatzes des europäischen Krebstherapiemarkts, gestützt durch wachsende jährliche pharmazeutische F&E-Ausgaben und dichte Phase-III-Studiennetzwerke in onkologischen Exzellenzzentren. Frühe Nutzenbewertungen erleichtern die rasche Erstattung für Durchbruchstherapien und ermutigen Hersteller, deutsche Markteinführungen zu priorisieren.

Frankreich, das bis 2031 eine CAGR von 8,45 % verzeichnen soll, beschleunigt sich durch nationale genomische Screening-Einführungen und beschleunigte HTA-Wege, die die durchschnittlichen Prüfzeiten seit 2023 um 15 % verkürzt haben. In Verbindung mit dem zentralisierten Krankenhauseinkauf rationalisieren die Reformen den Markteintritt für zielgerichtete Wirkstoffe und vergrößern die adressierbaren Patientenpools in städtischen und regionalen Krebsinstituten.

Das Vereinigte Königreich hält trotz der Neuausrichtung nach dem Brexit eine beträchtliche Nachfrage aufrecht, da die Initiative zur gegenseitigen Anerkennung der Medicines and Healthcare products Regulatory Agency (MHRA) den Zugang zu EMA-Dossiers erhält. Italien und Spanien entwickeln sich durch die Einführung von Biosimilars und erhöhte Ausgabenzuweisungen für die Onkologie, während nordische Länder digitale Register nutzen, um den Einsatz von Präzisionsmedizin zu optimieren. Mittel- und osteuropäische Märkte verzeichnen trotz ihrer geringeren Größe ein zweistelliges nominales Wachstum, unterstützt durch EU-Kohäsionsfondsinvestitionen in die Strahlentherapieinfrastruktur.

Wettbewerbslandschaft

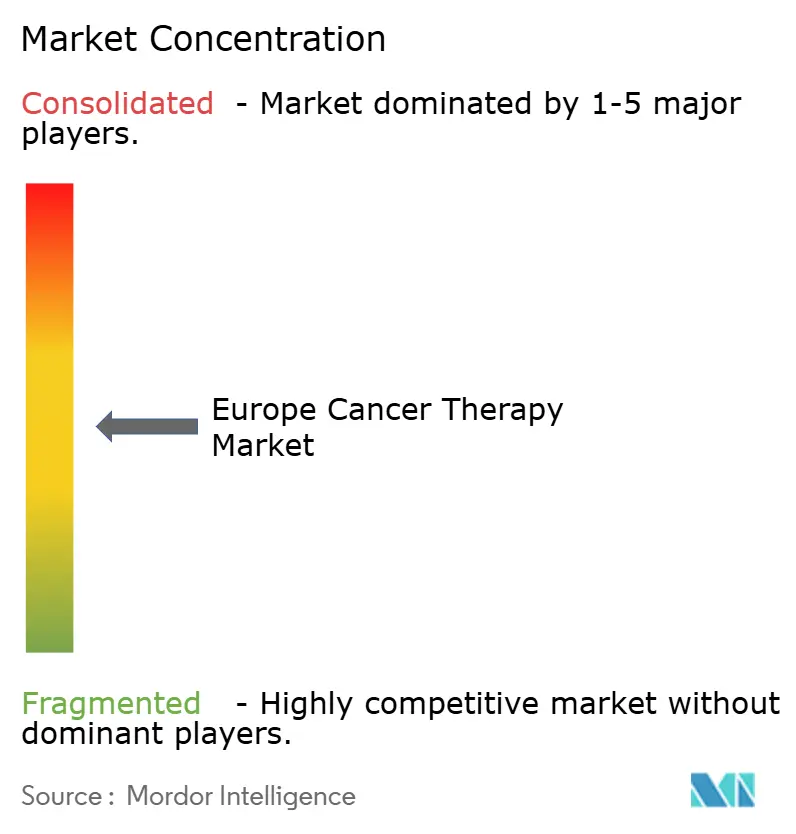

Der europäische Markt für Krebstherapeutika weist eine moderate Konzentration auf, wobei einige wenige wichtige Akteure im Jahr 2025 einen erheblichen Marktanteil halten. Roche, Novartis und AstraZeneca verteidigen ihre Führungsposition durch Lebenszyklusmanagement und breite Tumortypenabdeckung, exemplarisch durch Roches drei Immuntherapiekombinationen, die in Zulassungsstudien Überlebensgewinne von über 20 % erzielten.

Die strategische M&A-Aktivität intensivierte sich im Jahr 2024, als Novartis MorphoSys für 2,7 Milliarden EUR und Merck KGaA SpringWorks für 3,9 Milliarden USD übernahm, um zielgerichtete Wirkstoffe der nächsten Generation zu sichern. Die kartellrechtliche Wachsamkeit bleibt hoch; die Europäische Kommission hat zwischen 2018 und 2022 Bußgelder in Höhe von 780 Millionen EUR (902,3 Millionen USD) für wettbewerbswidriges Verhalten verhängt.[2]Europäische Kommission, „Durchsetzung des Wettbewerbsrechts in der Pharmaindustrie 2018–2022”, ec.europa.eu Gemeinschaftsunternehmen zwischen großen Pharmaunternehmen und KI-Spezialisten, wie AstraZenecas Onkologie-KI-Pakt im Wert von 200 Millionen USD, beschleunigen die Molekülentdeckungsgeschwindigkeit und verfeinern die Effizienz des Studiendesigns.

Mittelgroße Unternehmen schließen Innovationslücken durch risikoteilende Kooperationen; Genmabs Antikörper-Engineering-Expertise und Regenerons Ausrichtung auf bispezifische Plattformen sind Beispiele für symbiotische Modelle, die kapitalintensive Indikationen risikoärmer machen. Radiopharmakologische Newcomer erzielen steigende Bewertungen, da sich die Isotopen-Lieferketten stabilisieren, während Biosimilar-Spezialisten wie Sandoz ihre Fertigungskapazitäten in wettbewerbsfähige Preisangebote umwandeln, die die Margen der Originalhersteller einschränken. Zu den aufkommenden Disruptoren gehören ITM Isotope Technologies, das die Actinium-225-Produktion skaliert, und Owkins föderiertes Lernnetzwerk, das KI-Modelle über 25 Krankenhäuser hinweg trainiert, ohne Patientendaten zu verschieben – ein Ansatz, der mit der DSGVO konform ist.

Marktführer der europäischen Krebstherapiebranche

Amgen Inc.

AstraZeneca PLC

Bayer AG

Bristol-Myers Squibb Company

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Die Europäische Kommission eröffnete den Horizon-Europe-Aufruf 2026 für Projektvorschläge zur Krebsmission und finanziert damit kollaborative F&E in den Mitgliedstaaten.

- Februar 2026: ImmunityBio ist eine Partnerschaft mit Accord Healthcare eingegangen, um ANKTIVA plus BCG für BCG-refraktären Blasenkrebs zu liefern, und hat eine Dubliner Tochtergesellschaft zur Verwaltung des Vertriebs in Europa gegründet.

- Februar 2026: Helsinn erhielt die EU-Marktzulassung für eine orale Suspension von AKYNZEO zur Behandlung von Nebenwirkungen der Krebstherapie und bietet damit eine flexible Option für Patienten, die Schwierigkeiten beim Schlucken bestehender Formulierungen haben.

- Februar 2026: Lyell Immunopharma verabreichte dem ersten Patienten in einer Phase-3-Studie mit ronde-cel gegenüber zugelassenen CAR-T-Vergleichspräparaten bei großzelligem B-Zell-Lymphom und nimmt 400 Teilnehmer auf.

Umfang des Berichts über den europäischen Krebstherapiemarkt

Gemäß dem Berichtsumfang sind europäische Krebstherapien Medikamente, die das Wachstum und die Proliferation von Krebs hemmen, indem sie in spezifische Moleküle wie DNA oder Proteine eingreifen, die an der Entwicklung oder Ausbreitung von Krebszellen beteiligt sind.

Der europäische Krebstherapiemarkt ist nach Therapieart, Krebsart, Wirkstoffklasse, Verabreichungsart und Land segmentiert. Nach Therapieart ist der Markt in Chemotherapie, zielgerichtete Therapie, Immuntherapie, Hormontherapie und andere Therapiearten unterteilt. Nach Krebsart ist der Markt in Brustkrebs, Prostatakrebs, Lungenkrebs, Darmkrebs, hämatologische Krebserkrankungen und andere Krebsarten unterteilt. Nach Wirkstoffklasse ist der Markt in PD-1/PD-L1-Inhibitoren, Tyrosinkinase-Inhibitoren, CDK4/6-Inhibitoren, Hormonantagonisten, Antikörper-Wirkstoff-Konjugate und andere Wirkstoffklassen unterteilt. Nach Verabreichungsart ist der Markt in intravenös, subkutan, oral und andere Verabreichungsarten unterteilt. Nach Land ist der Markt in Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien und das übrige Europa unterteilt. Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für die oben genannten Segmente.

| Chemotherapie |

| Zielgerichtete Therapie |

| Immuntherapie |

| Hormontherapie |

| Andere Therapiearten |

| Brustkrebs |

| Lungenkrebs |

| Darmkrebs |

| Prostatakrebs |

| Hämatologische Krebserkrankungen |

| Andere Krebsarten |

| PD-1 / PD-L1-Inhibitoren |

| Tyrosinkinase-Inhibitoren |

| CDK4/6-Inhibitoren |

| Hormonantagonisten |

| Antikörper-Wirkstoff-Konjugate |

| Andere Wirkstoffklassen |

| Intravenös |

| Subkutan |

| Oral |

| Andere Verabreichungsarten |

| Krankenhäuser |

| Spezialisierte onkologische Kliniken |

| Ambulante chirurgische Zentren |

| Häusliche Pflegeprogramme und Tele-Onkologie-Programme |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Therapieart | Chemotherapie |

| Zielgerichtete Therapie | |

| Immuntherapie | |

| Hormontherapie | |

| Andere Therapiearten | |

| Nach Krebsart | Brustkrebs |

| Lungenkrebs | |

| Darmkrebs | |

| Prostatakrebs | |

| Hämatologische Krebserkrankungen | |

| Andere Krebsarten | |

| Nach Wirkstoffklasse | PD-1 / PD-L1-Inhibitoren |

| Tyrosinkinase-Inhibitoren | |

| CDK4/6-Inhibitoren | |

| Hormonantagonisten | |

| Antikörper-Wirkstoff-Konjugate | |

| Andere Wirkstoffklassen | |

| Nach Verabreichungsart | Intravenös |

| Subkutan | |

| Oral | |

| Andere Verabreichungsarten | |

| Nach Endnutzer | Krankenhäuser |

| Spezialisierte onkologische Kliniken | |

| Ambulante chirurgische Zentren | |

| Häusliche Pflegeprogramme und Tele-Onkologie-Programme | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welche Länder erzielen das größte und schnellste Wachstum im europäischen Onkologieumsatz?

Deutschland trug 2025 28,05 % des Umsatzes bei, während für Frankreich bis 2031 die höchste CAGR von 8,45 % prognostiziert wird.

Welche Therapieklassen wachsen in der europäischen Krebsversorgung am schnellsten?

Antikörper-Wirkstoff-Konjugate werden bis 2031 voraussichtlich die höchste CAGR von 7,05 % erzielen und gestalten die Strategien zur zielgerichteten Verabreichung neu.

Wie werden EMA-Reformen die Zeitpläne für Markteinführungen von Medikamenten beeinflussen?

Bedingte Zulassungen und gemeinsame klinische Bewertungen verkürzen die Zeitspanne von der Einreichung bis zur Markteinführung und ermöglichen es Biomarker-gesteuerten Wirkstoffen, innerhalb eines Jahres nach Vorliegen der Zulassungsdaten die Patienten zu erreichen.

Warum gewinnt die subkutane Verabreichung an Bedeutung?

Die Patientenpräferenz für die häusliche Behandlung und die Kostendämpfungsziele der Krankenhäuser treiben bis 2031 eine CAGR von 6,99 % für subkutane onkologische Formulierungen an.

Welche Hindernisse behindern die Einführung neuer Therapien am stärksten?

Unterschiedliche nationale HTA-Prüfungen und begrenzte nuklearmedizinische Einrichtungen verlangsamen die Einführung von Radiopharmaka trotz regulatorischer Zulassung.

Wie groß ist der europäische Krebstherapiemarkt bis 2031?

Es wird prognostiziert, dass er bis 2031 einen Wert von 83,69 Milliarden USD erreicht und von 2026 an mit einer CAGR von 5,31 % wächst.

Seite zuletzt aktualisiert am: