Analkrebsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.03 Milliarden US-Dollar |

| Marktgröße (2031) | 1.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analkrebsmarkt-Analyse von Mordor Intelligence

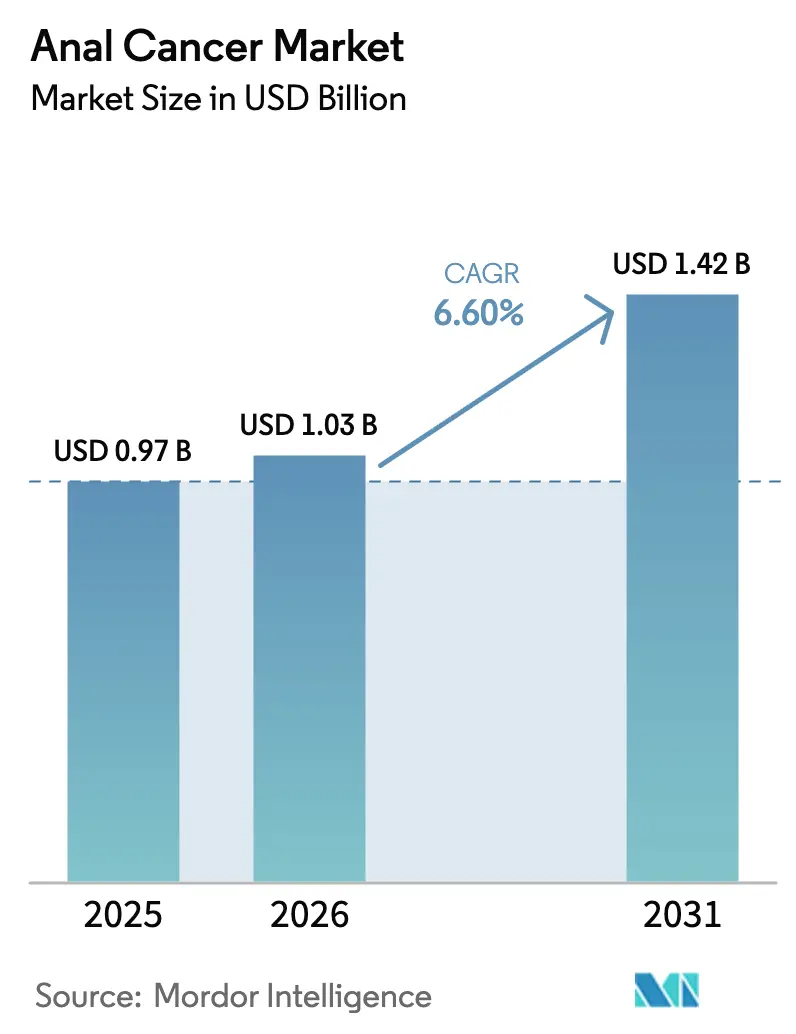

Die Größe des Analkrebsmarktes wird im Jahr 2026 auf USD 1,03 Milliarden geschätzt, ausgehend von einem Wert von USD 0,97 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 1,42 Milliarden, was einem Wachstum von 6,60 % CAGR über den Zeitraum 2026–2031 entspricht.

Die Nachfrage steigt, da HPV-bedingte Fälle zunehmen, die Immuntherapie zur Erstlinienbehandlung wird und die Hochauflösungs-Anoskopie (HRA) das klinische Screening ausweitet. Die FDA-Zulassung von Zynyz im Mai 2025 setzt neue therapeutische Maßstäbe und stimuliert Pipeline-Investitionen [1]U.S. Food and Drug Administration, „FDA genehmigt Retifanlimab-dlwr für fortgeschrittenes Plattenepithelkarzinom des Analkanals”, fda.gov, während neue ASTRO-Strahlentherapierichtlinien Chemoradiationsprotokoll harmonisieren und die gemeinschaftsweite Einführung beschleunigen [2]Amerikanische Gesellschaft für Strahlenonkologie, „ASTRO veröffentlicht erste Leitlinie zur Strahlentherapie bei Analkrebs”, astro.org. Nordamerikanische Kostenträger erstatten weiterhin Checkpoint-Inhibitoren, jedoch verlangsamen Personalengpässe in der Strahlenonkologie den Kapazitätsausbau. Der asiatisch-pazifische Raum wächst am schnellsten, da die HPV-Impfquote steigt und die Screening-Infrastruktur ausgebaut wird, insbesondere in Japan und China.

Wesentliche Erkenntnisse des Berichts

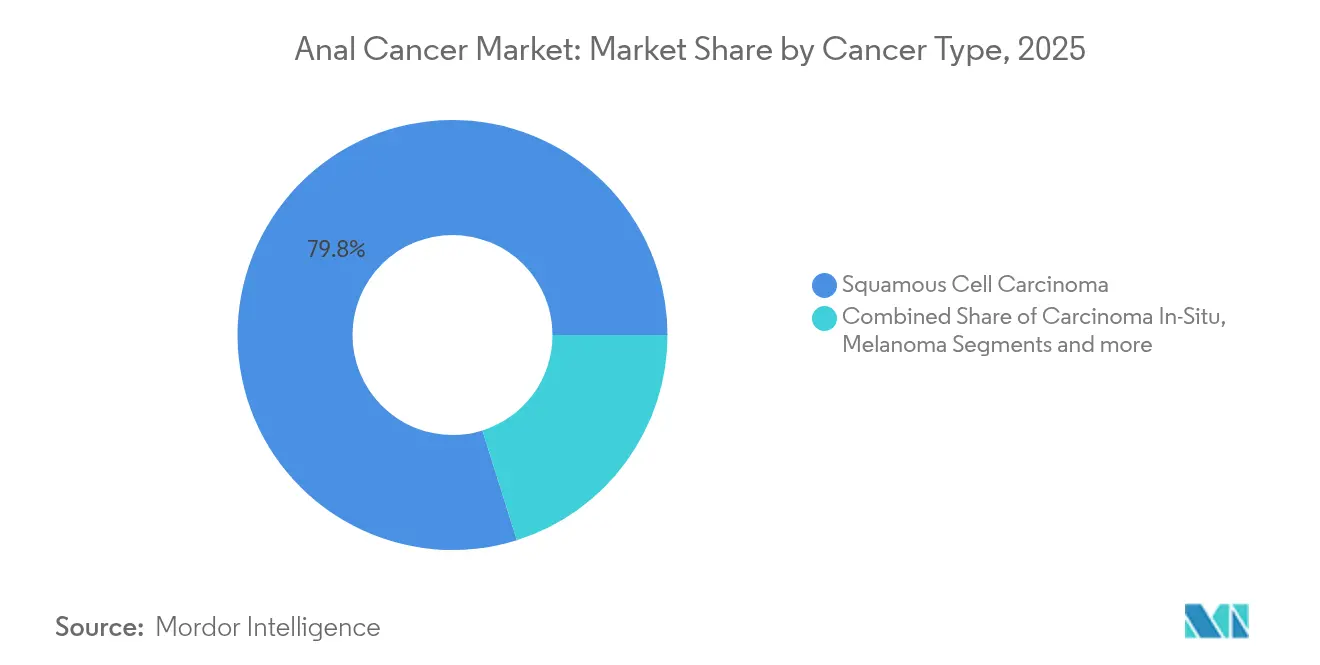

- Nach Krebstyp führte das Plattenepithelkarzinom mit einem Umsatzanteil von 79,84 % im Jahr 2025; Carcinoma in situ wird bis 2031 voraussichtlich mit einer CAGR von 7,14 % wachsen.

- Nach Krankheitsstadium entfiel Stadium III im Jahr 2025 auf 50,88 % des Analkrebsmarktanteils, während rezidivierende Erkrankungen die höchste prognostizierte CAGR von 7,23 % bis 2031 verzeichnen.

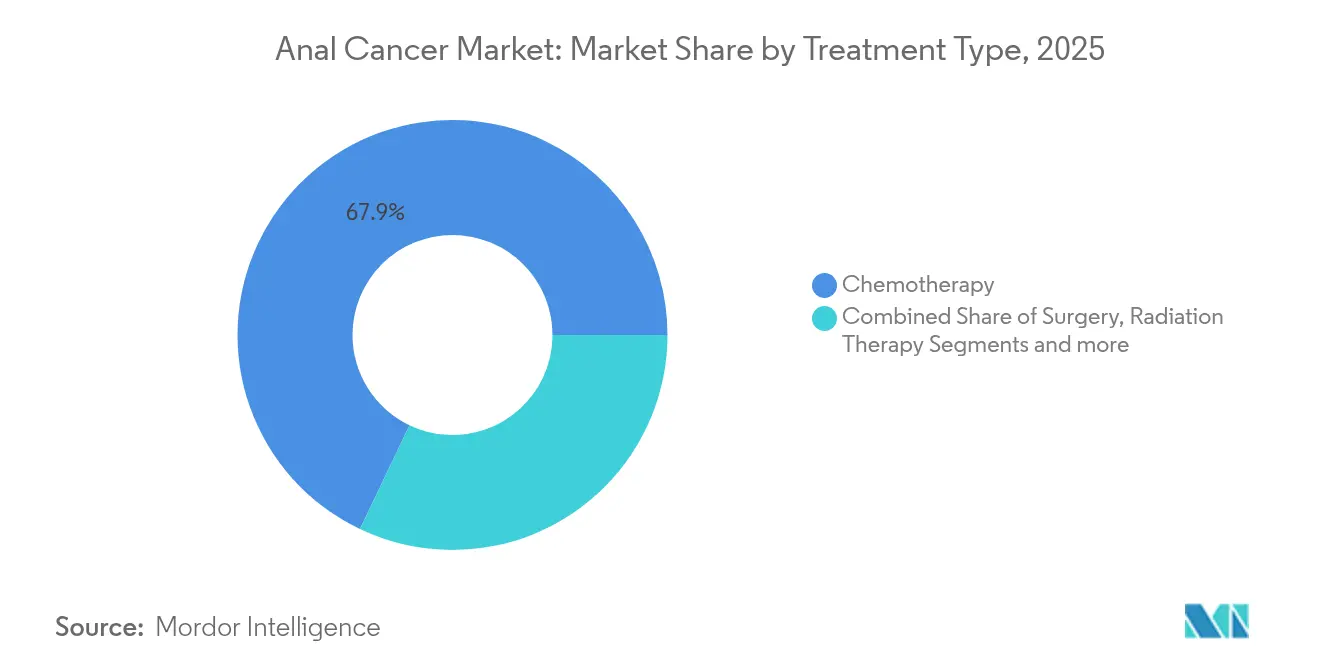

- Nach Behandlungstyp hielt die Chemotherapie im Jahr 2025 einen Anteil von 67,92 % am Analkrebsmarktvolumen; die Strahlentherapie wächst mit einer CAGR von 7,34 % dank leitliniengetriebener intensitätsmodulierter Techniken.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 69,76 %; Forschungs- und akademische Institute wachsen mit der höchsten CAGR von 7,38 %.

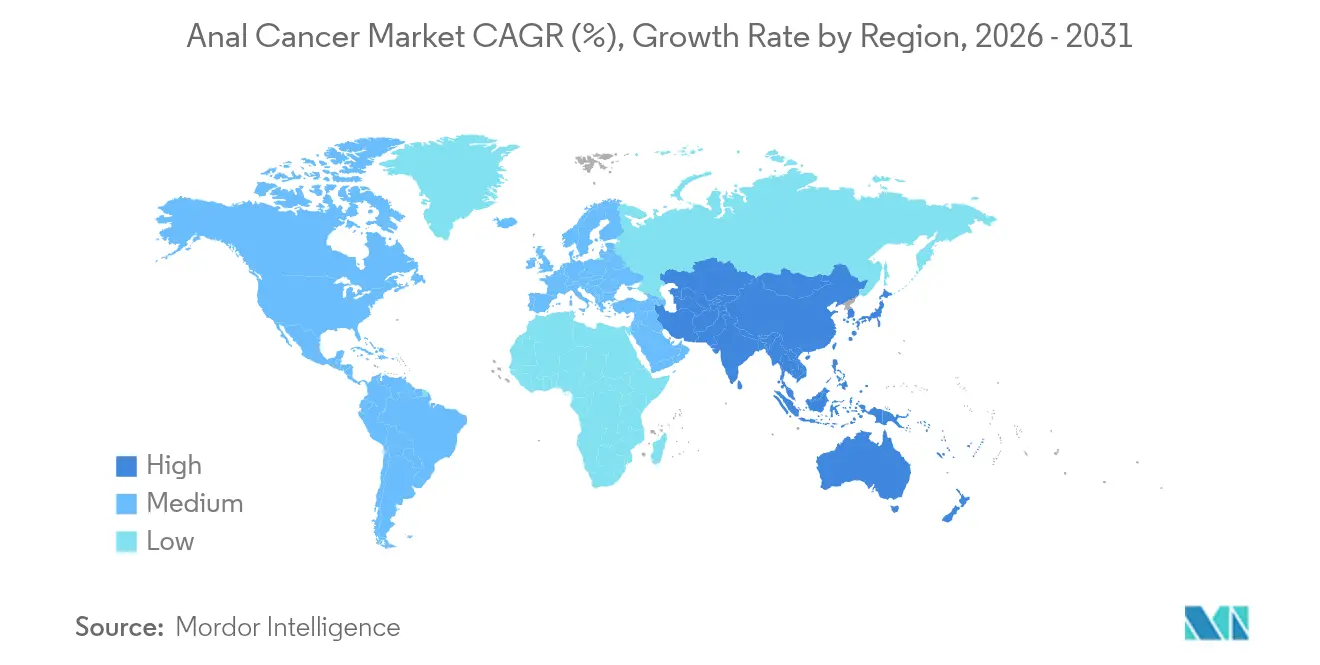

- Nach Geografie dominierte Nordamerika mit einem Analkrebsmarktanteil von 40,42 % im Jahr 2025; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 7,49 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Analkrebsmarkt-Trends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz HPV-bedingter sexuell übertragbarer Krankheiten und Analkrebs | +1.8% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende F&E-Finanzierung für HPV-positive Tumor-Immuntherapie | +1.5% | Nordamerika und EU; Ausstrahlungseffekte auf APAC | Langfristig (≥4 Jahre) |

| Wachsende Akzeptanz organerhaltender Chemoradiationsprotokolle | +1.2% | Global; frühe Gewinne in den USA, der EU und Japan | Kurzfristig (≤2 Jahre) |

| Erstattungsausweitung für Checkpoint-Inhibitoren | +0.9% | Nordamerika und wichtige EU-Märkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte molekulare Profilierung zur Beschleunigung der Studienrekrutierung | +0.7% | Global; konzentriert in großen Krebszentren | Langfristig (≥4 Jahre) |

| Eröffnung von Hochauflösungs-Anoskopie-Screening-Kliniken | +0.6% | Nordamerika und EU; Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende HPV-bedingte Analkrebsinzidenz

Das jährliche Fallwachstum erreicht nun 2,9 % bei Frauen und 1,6 % bei Männern, wobei weiße Frauen über 65 im Jahr 2021 11,4 Fälle pro 100.000 verzeichneten [3]Pressebüro der Digestive Disease Week, „Neue Daten zeigen steigende Analkrebsinzidenz bei älteren Frauen”, ddw.org. Mehr als 90 % der Tumoren tragen onkogene HPV-Stämme, was Impfprogramme sowohl zu einem Präventionsinstrument als auch zu einem langfristigen Nachfragemodulierer macht. Aktuelle US-Screening-Leitlinien schließen die meisten älteren Frauen aus, was eine diagnostische Lücke vergrößert und Marktteilnehmer dazu veranlasst, HRA-Dienste auszubauen. Die steigende Inzidenz in bisher risikoarmen Segmenten vergrößert die behandelbare Population und erhöht das Basisvolumen der Verfahren im Analkrebsmarkt. Krankenhaussysteme investieren daher in Schulungen und Ausrüstung, um breiteren Screening-Empfehlungen gerecht zu werden.

F&E-Finanzierung für HPV-positive Tumor-Immuntherapie

Checkpoint-Inhibitoren ziehen weiterhin Kapital an, da HPV-positive Tumoren eine dichte Immuninfiltration und PD-L1-Expression aufweisen, die ein Ansprechen vorhersagen. Die starken Verkäufe von Keytruda stärken das Vertrauen in Kombinationsprotokolle, die Immuntherapie mit Chemoradiation verbinden, und veranlassen Unternehmen zur gemeinsamen Entwicklung von Begleit-Biomarkern. Langfristige Finanzierungszyklen begünstigen kollaborative Studien in Nordamerika und Europa, aber auch Standorte in Japan und Australien rekrutieren. Branchenanalysten erwarten, dass erweiterte Biomarker-gesteuerte Therapieschemata das Fünf-Jahres-Überleben verbessern und Behandlungsverläufe verlängern, was ein nachhaltiges Umsatzwachstum im Analkrebsmarkt unterstützt.

Akzeptanz organerhaltender Chemoradiationsprotokolle

Die ASTRO-Leitlinie 2025 empfiehlt intensitätsmodulierte Bestrahlung mit simultaner 5-FU- und Mitomycin-Gabe, was die lokale Kontrolle verbessert und die Sphinkterfunktion erhält. Der Standard gilt nun auch in Gemeinschaftszentren, wodurch Überweisungsverzögerungen verkürzt und Kolostomieraten gesenkt werden. Das Fünf-Jahres-Überleben bei Frühfällen übersteigt 85 %, was das Vertrauen der Kliniker und die Akzeptanz der Kostenträger stärkt. Einheitliche Protokolle vereinfachen die Erstattungskodierung und straffen die Genehmigungszyklen der Kostenträger. Insgesamt verbessern diese Veränderungen den Zugang und unterstützen eine breitere Akzeptanz der Behandlung im Analkrebsmarkt.

Erstattungsausweitung für Checkpoint-Inhibitoren

Die Kostenträgerpolitik in den Vereinigten Staaten und Deutschland erstattet nun die Erstlinien-PD-1-Blockade bei inoperabler Erkrankung, was die Eigenkosten senkt und die Akzeptanz von Zynyz erleichtert. Die Erstattungsklarheit veranlasst Krankenhausarzneimittelkommissionen, Immuntherapien zu bevorraten, und ermutigt Onkologen, früher Kombinationsschemata einzusetzen. Da Gesundheitstechnologiebewertungen in Frankreich und dem Vereinigten Königreich Kosteneffektivitätsmodelle überarbeiten, könnten positive Erstattungsentscheidungen den Schwung auf andere europäische Märkte ausweiten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und systemische Nebenwirkungen | -1.4% | Global; am stärksten in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Geringe Krankheitsprävalenz, die den ROI für Neueinsteiger begrenzt | -0.8% | Global; betrifft kleinere Biotechnologieunternehmen | Langfristig (≥4 Jahre) |

| Mangel an Strahlenonkologen für den Beckenbereich | -0.6% | Nordamerika und EU; Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Erstattungslücken für präventives HRA-Screening | -0.4% | Global; am akutesten in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und systemische Nebenwirkungen

Jährliche Immuntherapierechnungen übersteigen häufig USD 150.000, was die Gesamtpflegekosten bei fortgeschrittener Erkrankung auf über USD 200.000 treibt, wenn Krankenhausaufenthalte und unterstützende Therapie einbezogen werden. Das Management unerwünschter Ereignisse erhöht den Ressourcenbedarf weiter und erfordert multidisziplinäre Expertise, die außerhalb von Tertiärzentren selten ist. Vorautorisierungshürden verlängern den Behandlungsbeginn und erhöhen den administrativen Aufwand für Leistungserbringer. Versicherer in Brasilien und Indien bieten nur partielle Deckung an, was Patienten in finanzielle Toxizität treibt, die die Medikamentenakzeptanz begrenzt und den Analkrebsmarkt hemmt.

Geringe Krankheitsprävalenz, die den ROI für Neueinsteiger begrenzt

Etwa 10.930 neue US-Fälle pro Jahr begrenzen den unmittelbar adressierbaren Pool und stellen Biotechnologieunternehmen vor Herausforderungen, die Entwicklungskosten nicht auf größere Indikationen umlegen können. Obwohl Anreize für seltene Erkrankungen die Prüfzeiten verkürzen, gleichen sie die für die vollständige Entwicklung erforderlichen USD 1–3 Milliarden nur teilweise aus. Die Rekrutierung für klinische Studien verläuft langsam; seltene Histologien und Stadienheterogenität erschweren Protokolle und verlängern Zeitpläne. Folglich arbeiten kleinere Unternehmen häufig mit Multis zusammen, die die Analkrebsbranche bereits dominieren, was bestehende Wettbewerbshierarchien festigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krebstyp: Plattenepithelkarzinom treibt Marktführerschaft

Plattenepithelkarzinomerkrankungen erfassten 2025 einen Analkrebsmarktanteil von 79,84 % und sichern die Umsatzsichtbarkeit bis 2031. Carcinoma in situ verzeichnet eine CAGR von 7,14 % auf dem Rücken expandierender HRA-Programme, die Läsionen früher erfassen, während Melanom eine Nische bleibt, aber von Checkpoint-Inhibitor-Erfolgen an mukosalen Stellen profitiert. Die starke Verbindung von Plattenepithelkarzinomen zu HPV 16 und 18 sichert einen stabilen Patientenzufluss und standardisiert Chemoradiationsschemata. Adenokarzinom- und Basalzellvarianten nutzen Fortschritte in der kolorektalen und dermatologischen Onkologie zur Verfeinerung von Behandlungspfaden. Verbesserte molekulare Profilierung identifiziert umsetzbare Mutationen über Histologien hinweg und deutet auf künftige Präzisionstherapie-Ergänzungen hin, die den Analkrebsmarkt vergrößern könnten.

Das Wachstum von Carcinoma in situ spiegelt auch das steigende Impfbewusstsein wider; geimpfte Kohorten weisen weniger invasive Tumoren und mehr präinvasive Läsionen auf, was zu elektiven Ablationsverfahren führt. Da Pathologielabors die digitale Bildanalyse integrieren, steigt die Detektionssensitivität und verstärkt das Frühbehandlungsvolumen. Translationsforschung zur viralen Onkogen-Expression informiert die Entwicklung von Impfstoff-Boostern der nächsten Generation, was langfristig die Inzidenz senken, aber Überwachungs- und Diagnostiksubsegmente des Analkrebsmarktes ausweiten könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichterwerb verfügbar

Nach Krankheitsstadium: Komplexität fortgeschrittener Erkrankungen treibt Innovation

Stadium-III-Erkrankungen machten 2025 50,88 % der Diagnosen aus, was auf späte Erkennungstrends hinweist, die aggressive multimodale Schemata fördern. Rezidivierende Erkrankungen führen das Wachstum mit einer CAGR von 7,23 % an, da verbessertes Überleben späte Versagen aufdeckt, die Salvage-Ansätze erfordern. Patienten mit Stadium-I-II-Erkrankungen profitieren von einem Fünf-Jahres-Überleben von 85 % unter leitliniengestützter Chemoradiation, was das Vertrauen in das Frühstadienmanagement stärkt. Die Integration totaler neoadjuvanter Therapie, erfolgreich beim Rektumkarzinom, wird aktiv für Stadium III untersucht, um die Progression zur Metastasierung im Analkrebsmarkt zu bremsen.

Stadium-IV-Präsentationen, obwohl seltener, treiben die Ausgaben pro Patient und richten den Branchenfokus auf immuntherapeutische Kombinationen. Die Zynyz-Zulassung 2025 etabliert ein PD-1-Grundgerüst für das metastatische Management und könnte Triplett-Schemata mit onkolytischen Viren oder IL-15-Agonisten katalysieren. Die Datenerhebung durch nationale Register verbessert das Verständnis der Rückfallkinetik und informiert das adjuvante Studiendesign, was eine kontinuierliche Ausweitung der Analkrebsmarktgröße für fortgeschrittene Therapeutika unterstützt.

Nach Behandlungstyp: Chemotherapiedominanz trifft auf Strahlentherapieinnovation

Die Chemotherapie hielt 2025 67,92 % des Analkrebsmarktvolumens und wird durch ihre doppelte Rolle in der definitiven und metastatischen Behandlung gestützt. Dennoch verzeichnet die Strahlentherapie bis 2031 eine CAGR von 7,34 %, da intensitätsmodulierte Plattformen die Eignung erweitern und Toxizitäten reduzieren. Die IMRT-Einführung steigt unter Gemeinschaftszentren, da Kostenträger leitliniengestützte Dosierungsschemata akzeptieren. Die Chirurgie bleibt auf Salvage-Fälle beschränkt, profitiert jedoch von minimalinvasiven Techniken, die die Morbidität im Analkrebsmarkt senken.

Die Immuntherapie ist das am schnellsten wachsende Subsegment, aufbauend auf den dauerhaften Ansprechen von Checkpoint-Wirkstoffen bei HPV-positiven Tumoren. Kombinationsprotokolle, die Carboplatin-Paclitaxel mit PD-1-Blockade verbinden, haben den Erstlinienstatus erreicht und schaffen Möglichkeiten für unterstützende Biologika zur Minderung immunvermittelter unerwünschter Ereignisse. Zielgerichtete Therapien gegen PI3K- und EGFR-Signalwege treten in Phase-II-Studien ein, während adoptive T-Zell-Ansätze in akademischen Studien voranschreiten und gemeinsam die therapeutische Vielfalt im Analkrebsmarkt erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichterwerb verfügbar

Nach Endnutzer: Krankenhausdominanz durch akademische Innovation herausgefordert

Krankenhäuser und Kliniken erzielten 2025 69,76 % des Umsatzes, da multidisziplinäre Teams Chemoradiation, Chirurgie und stationäres Management unter einem Dach bündeln. Personalengpässe – 11,3 % unter medizinischen Dosimetristen – begrenzen jedoch die Expansion und verlagern einige Dienste in ambulante Zentren. Akademische Zentren wachsen im Analkrebsmarkt mit einer CAGR von 7,38 %, indem sie als Studienknoten und Pioniere der molekularen Profilierung fungieren.

KI-gestützte Diagnostik erleichtert das Fern-Triage, sodass Gemeinschaftsstandorte sich für komplexe Entscheidungsfindung mit Tertiärzentren vernetzen können. HRA-Screening-Kliniken konzentrieren sich zunehmend an Universitäten aufgrund von Ausrüstungskosten und Expertiseanforderungen. Diese Konzentration verbessert zwar die Versorgungsqualität, macht jedoch Überweisungsnetzwerke und Telemedizin-Nachsorgemodelle erforderlich, die den Zugang mit Ressourcenbeschränkungen in der Analkrebsbranche in Einklang bringen.

Geografische Analyse

Nordamerika behielt 2025 einen Analkrebsmarktanteil von 40,42 % aufgrund eines organisierten Screenings, robuster Kostenträgerdeckung und FDA-Fast-Track-Zulassungswegen, die die Markteinführungszeit für Innovationen verkürzen. In den USA ansässige Krebszentren führen die meisten Schlüsselstudien durch und beschleunigen die inländische Einführung neuer Therapieschemata. Drohende Erstattungskürzungen für Strahlentherapieleistungen könnten jedoch die Anbietermarge verringern und Hardware-Upgrades verlangsamen. Kanadas universelles Impfprogramm hat bereits die Raten anogenitaler Warzen gesenkt, was künftige Inzidenzsenkungen ankündigt, die das langfristige Verfahrenswachstum dämpfen könnten.

Europa trägt erhebliches Volumen bei, da nationale Gesundheitssysteme Chemoradiationsprotokolle standardisieren und Arzneimittelpreise verhandeln. Die Zulassung von Gardasil 9 durch die Europäische Arzneimittelagentur stützt die Präventionspolitik, wobei Ausschreibungen die HPV-Impfstoffpreise in Italien auf unter EUR 30 pro Dosis gedrückt haben. Osteuropäische Länder hinken beim Immuntherapiezugang hinterher, was zweistufige Ergebnisse schafft, die der EU-Krebsbekämpfungsplan anzugleichen versucht. Paneuropäische Krebsfälle stiegen zwischen 1995 und 2022 um 58 %, was eine anhaltende Nachfrage nach onkologischer Infrastruktur sicherstellt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,49 %, angetrieben durch expandierende Versicherungsdeckung, zunehmende HPV-Immunisierung und große unbehandelte Bevölkerungsgruppen. Japan verzeichnet jährlich 1.056 neue Fälle und steht vor dringlichen Aufholimpfungen nach einer jahrzehntelangen Programmpause. Chinas milliardenschwere HPV-Impfstoffmöglichkeit motiviert lokale Hersteller, die WHO-Präqualifizierung anzustreben, was Kosten senken und die Akzeptanz steigern würde. Indien investiert in Schulungskonsortien für die Strahlenonkologie, um Personaldefizite zu mildern, und fördert die regionale Nachfrage nach Linearbeschleunigern und Planungssystemen, die für den Analkrebsmarkt wesentlich sind.

Wettbewerbslandschaft

Der Analkrebsmarkt weist eine moderate Konzentration auf, die von onkologischen Multis verankert wird. Merck integriert die Gardasil-Prävention mit der Keytruda-Therapie und positioniert sich entlang des gesamten Krankheitskontinuums. Bristol-Myers Squibb nutzt Nivolumab-basierte Kombinationen, während Roche Atezolizumab plus Bestrahlung in investigatorinitiierten Studien erprobt. Die Zynyz-Zulassung von Incyte im Jahr 2025 als Erstlinientherapie verändert die Wettbewerbsdynamik und bestätigt die fokussierte Entwicklung bei seltenen Tumoren.

Strategische Schritte konzentrieren sich auf Kombinationsschemata: Merck arbeitet mit Adaptive Biotechnologies an der Neoantigen-Entdeckung zusammen, um personalisierte Impfstoff-Immuntherapie-Cocktails zu entwickeln; Bristol-Myers unterstützt KI-gestütztes Studienmatching zur Anreicherung von Responder-Populationen; Roche verfolgt die Diagnostik zirkulierender Tumor-DNA zur Überwachung minimaler Resterkrankung. Unternehmen bilden auch Lieferkettenallianzen, um GMP-gerechtes Mitomycin, einen Chemoradiation-Grundwirkstoff unter periodischer Knappheit, zu sichern.

Neueinsteiger betonen Nischenmodalitäten – onkolytische Viren, IL-15-Agonisten, adoptive NK-Zellen – oft in Partnerschaft mit akademischen Zentren, die translationale Expertise liefern. Größere Akteure setzen Patientenunterstützungsprogramme ein, um Therapiekosten auszugleichen und Marktanteile zu verteidigen, während generische Chemotherapeutika den Preisdruck erhöhen. Portfolios an geistigem Eigentum konzentrieren sich auf PD-(L)1-Signalwege, aber Checkpoint-Inhibitoren der nächsten Generation (LAG-3, TIGIT) schreiten voran und lassen ein vielschichtiges Wettbewerbsfeld erwarten, das Innovationen im Analkrebsmarkt aufrechterhält.

Führende Unternehmen der Analkrebsbranche

Amgen Inc.

Bristol Myers Squibb

Celgene Corporation

Eli Lilly and Company

F. Hoffman La Roche Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: ImmunityBio erhielt eine FDA-Erweiterte-Zugangsgenehmigung für ANKTIVA zur Behandlung von Lymphopenie bei Patienten mit soliden Tumoren, einschließlich Analkrebs.

- Mai 2025: Die FDA genehmigte Zynyz (Retifanlimab-dlwr) als erste Erstlinientherapie für fortgeschrittenes Plattenepithelkarzinom des Analkanals.

- Februar 2025: ASTRO veröffentlichte seine erste Leitlinie zur Standardisierung intensitätsmodulierter Bestrahlung mit simultaner Chemotherapie bei Analkrebs.

- Februar 2025: Oncolytics Biotech hat Pankreas- und Analkrebsstudien zur Bewertung von Pelareorep mit Checkpoint-Inhibitoren vorangetrieben.

Berichtsumfang des globalen Analkrebsmarktes

Gemäß dem Umfang ist Analkrebs ein abnormes Zellwachstum im oder um den Anus oder Analkanal.

Der Analkrebsmarkt ist segmentiert nach Krebstyp (Carcinoma in situ, Plattenepithelkarzinom, Melanom, Adenokarzinom, Basalzellkarzinom und weitere Krebstypen), Behandlungstyp (Chemotherapie, Chirurgie, Strahlentherapie und Immuntherapie), Endnutzer (Krankenhäuser und Kliniken, Forschungs- und akademische Institute sowie sonstige Endnutzer) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab.

Der Bericht bietet einen Wert in USD für die oben genannten Segmente.

| Carcinoma in situ |

| Plattenepithelkarzinom |

| Melanom |

| Adenokarzinom |

| Basalzellkarzinom |

| Weitere Krebstypen |

| Stadium I–II |

| Stadium III |

| Stadium IV |

| Rezidivierende Erkrankung |

| Chemotherapie |

| Chirurgie |

| Strahlentherapie |

| Immuntherapie |

| Krankenhäuser und Kliniken |

| Forschungs- und akademische Institute |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Krebstyp | Carcinoma in situ | |

| Plattenepithelkarzinom | ||

| Melanom | ||

| Adenokarzinom | ||

| Basalzellkarzinom | ||

| Weitere Krebstypen | ||

| Nach Krankheitsstadium | Stadium I–II | |

| Stadium III | ||

| Stadium IV | ||

| Rezidivierende Erkrankung | ||

| Nach Behandlungstyp | Chemotherapie | |

| Chirurgie | ||

| Strahlentherapie | ||

| Immuntherapie | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Forschungs- und akademische Institute | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Analkrebsmarktes?

Der Analkrebsmarkt beläuft sich im Jahr 2026 auf USD 1,03 Milliarden, mit Erwartungen, bis 2031 USD 1,42 Milliarden zu erreichen.

Welcher Krebstyp hat den größten Marktanteil?

Das Plattenepithelkarzinom macht 79,84 % des globalen Umsatzes aus und ist damit das führende Histologie-Segment.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die rasche Einführung der HPV-Impfung, die expandierende Versicherungsdeckung und die zunehmende Screening-Kapazität treiben das Wachstum des asiatisch-pazifischen Raums auf eine CAGR von 7,49 %.

Welche jüngste Therapie erhielt eine Erstlinienzulassung?

Im Mai 2025 genehmigte die FDA Zynyz (Retifanlimab-dlwr) als erste Erstlinientherapie für fortgeschrittenen Analkrebs und etablierte damit einen neuen Behandlungsstandard.

Wie wirken sich Personalengpässe auf die Behandlungskapazität aus?

Vakanzen in der Strahlentherapie von über 11 % im Jahr 2024 schränken den Ausbau von IMRT-Diensten ein und begrenzen den Patientendurchsatz, insbesondere in Gemeinschaftszentren.

Welche Behandlungsmodalität wächst am schnellsten?

Die Strahlentherapie führt das Wachstum mit einer CAGR von 7,34 % an, angetrieben durch die leitliniengestützte Einführung intensitätsmodulierter Techniken, die Toxizität reduzieren und Ergebnisse verbessern.

Seite zuletzt aktualisiert am: