Marktgröße und Marktanteil für Nasopharynxkarzinom

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.22 Milliarden US-Dollar |

| Marktgröße (2031) | 1.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nasopharynxkarzinom von Mordor Intelligence

Die Marktgröße für Nasopharynxkarzinom wird voraussichtlich von USD 1,14 Milliarden im Jahr 2025 auf USD 1,22 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,66 % über 2026–2031 USD 1,68 Milliarden erreichen. Der Aufstieg des Marktes spiegelt die rasche klinische Einführung von PD-1/PD-L1-Checkpoint-Inhibitoren wider, die den therapeutischen Fokus von der ausschließlichen Abhängigkeit von platinbasierter Chemotherapie hin zur dauerhaften immunologischen Kontrolle von rezidivierender und metastasierter Erkrankung verlagert haben [1]Nationales Krebsinstitut, "Checkpoint-Inhibitoren bei Kopf-Hals-Krebs," cancer.gov . Steigende Erstattungen für Präzisionsdiagnostik, eine breitere Einbeziehung endemischer Bevölkerungsgruppen in globale Studien und die regionale Herstellung von Immuntherapie-Biologika beschleunigen das Wachstum zusätzlich. Die Wettbewerbsdynamik hängt nun von Kombinationstherapie-Lebenszyklusstrategien ab, während Krankenhaussysteme zunehmend das EBV-DNA-Screening standardisieren, um Patienten in risikostratifizierte Versorgungspfade einzuteilen. Parallel dazu reduzieren Werkzeuge der künstlichen Intelligenz, die die IMRT-Konturierung automatisieren, die Arbeitsbelastung der Kliniker und erhöhen den Durchsatz, wodurch die Strahlentherapie als ergänzende Säule gestärkt und nicht verdrängt wird.

Wichtigste Erkenntnisse des Berichts

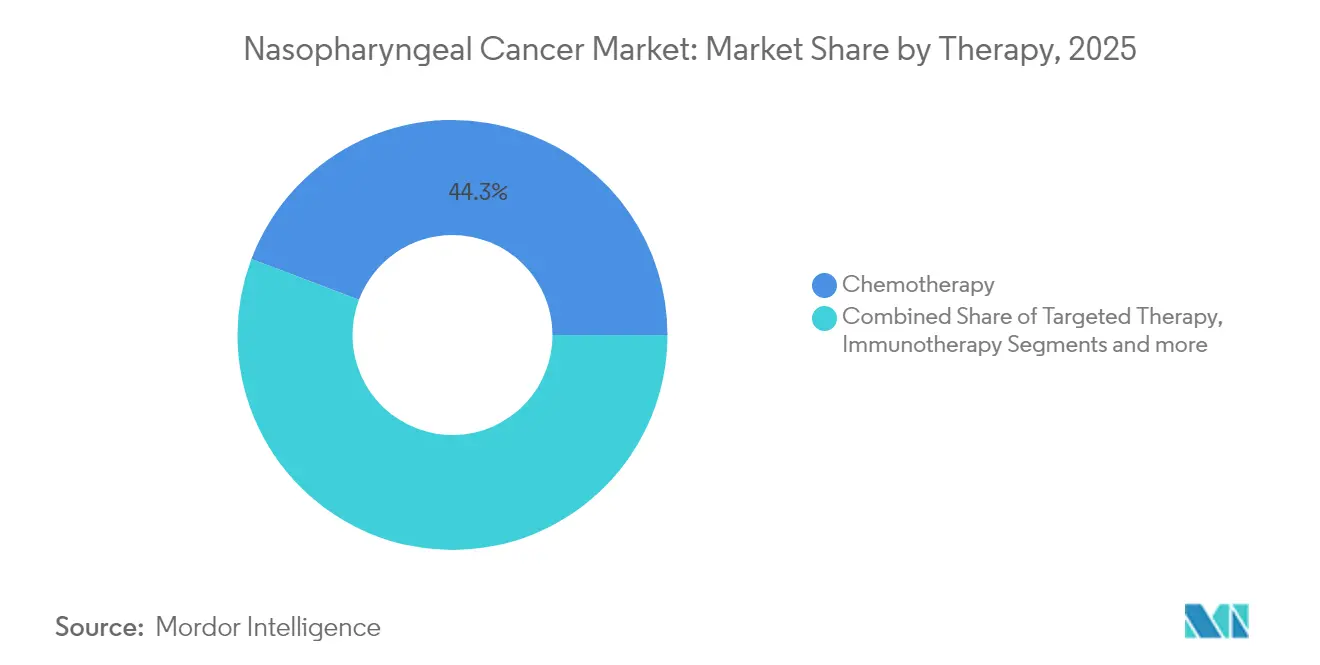

- Nach Therapie hielt die Chemotherapie im Jahr 2025 einen Anteil von 44,25 % an der Marktgröße für Nasopharynxkarzinom, während die Immuntherapie bis 2031 den schnellsten CAGR von 7,48 % verzeichnen soll.

- Nach Endnutzer dominierten Krankenhäuser und Fachkliniken im Jahr 2025 mit einem Umsatzanteil von 67,10 %, während ambulante Operationszentren bis 2031 mit einem CAGR von 7,33 % wachsen sollen.

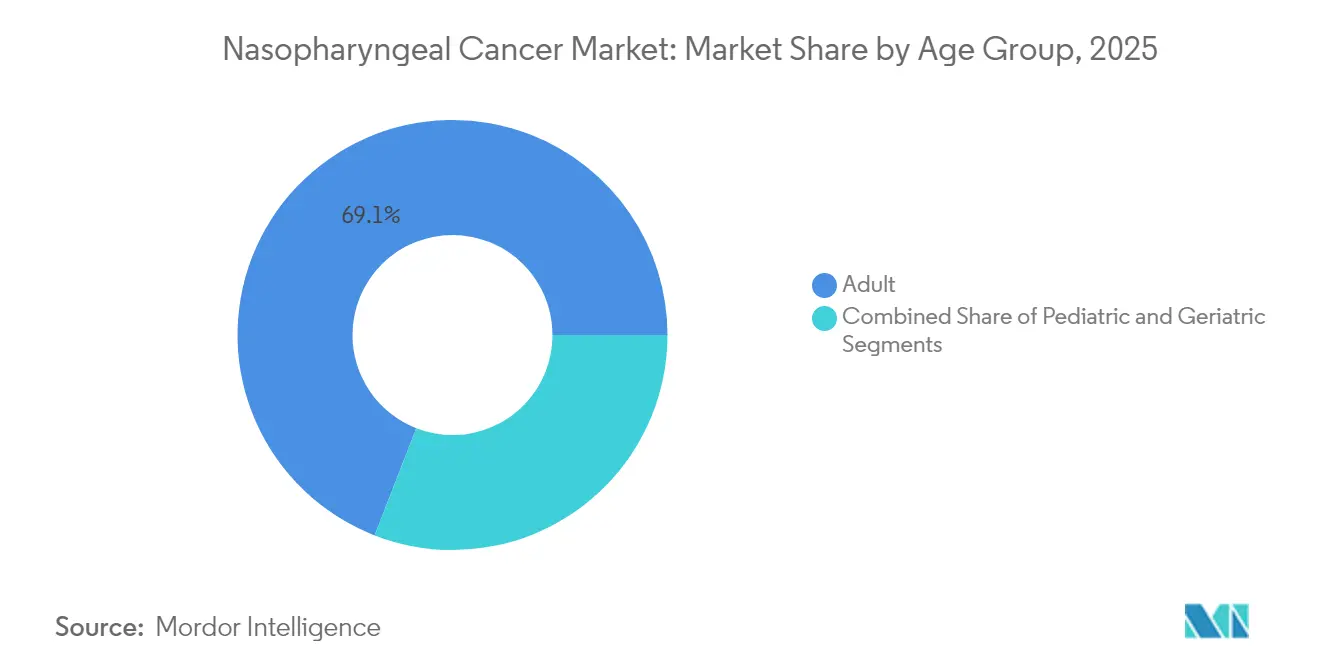

- Nach Altersgruppe entfielen im Jahr 2025 69,10 % der Marktgröße für Nasopharynxkarzinom auf Erwachsene, während das geriatrische Segment im Zeitraum 2026–2031 einen CAGR von 7,44 % anstrebt.

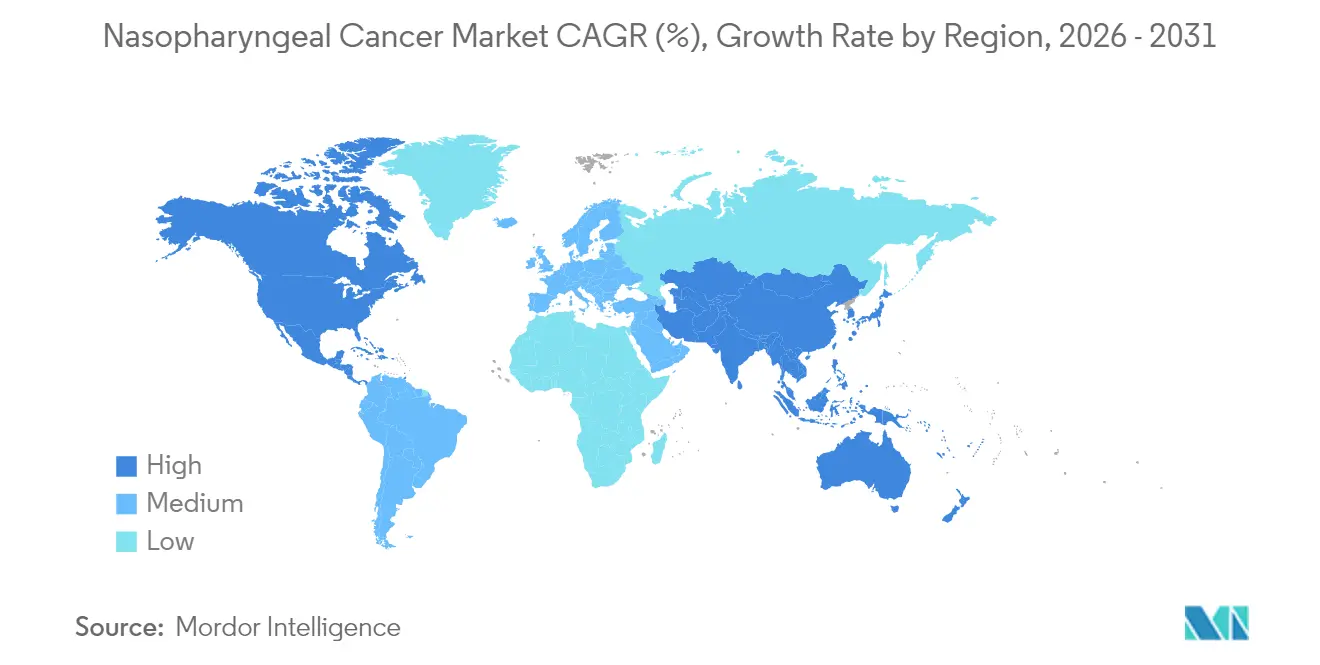

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 41,20 % beim Nasopharynxkarzinom und soll bis 2031 mit einem CAGR von 7,86 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Nasopharynxkarzinom-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz im endemischen Ost- und Südostasien | +2.1% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf globale Diaspora-Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Regulatorische Anreize für Orphan-Arzneimittel und Fast-Track-Zulassungen | +1.8% | Global, mit frühen Gewinnen in den USA, der EU und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Bahnbrechende Ergebnisse von PD-1/PD-L1-Checkpoint-Inhibitoren | +2.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Plasma-EBV-DNA-gesteuerte Präzisionsmedizinprotokolle | +1.4% | Global, konzentriert in endemischen Regionen | Mittelfristig (2–4 Jahre) |

| KI-gestützte IMRT-Planung und automatisierte MRT-Segmentierung | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Beschleunigte EBV/HPV-Prophylaxeimpfstoff-Pipelines | +0.9% | Global, priorisiert in endemischen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bahnbrechende Ergebnisse von PD-1/PD-L1-Checkpoint-Inhibitoren

PD-1-Antikörper wie Toripalimab und Penpulimab haben klinisch bedeutsame Verlängerungen des progressionsfreien Überlebens erzielt, wenn sie mit platinbasierter Chemotherapie kombiniert wurden, was ihre Etablierung als Erstlinienstandard bei rezidivierender oder metastasierter Erkrankung unterstreicht. Phase-III-Belege dokumentierten ein medianes PFS von 21,4 Monaten für Toripalimab–Chemotherapie gegenüber 8,2 Monaten für Placebo–Chemotherapie in der JUPITER-02-Studie. Die FDA gewährte Penpulimab daraufhin den Breakthrough-, Orphan- und Fast-Track-Status, was im April 2025 zur Zulassung führte und die Entwicklungszeiträume um fast 18 Monate verkürzte [2]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA genehmigt Penpulimab-Kombination für Nasopharynxkarzinom," fda.gov . Modellierungen zeigen, dass eine verzögerte Progression die kumulativen Krankenhauskosten senkt und qualitätsbereinigte Lebensjahre erhöht, was die Bereitschaft der Kostenträger zur Erstattung von Immuntherapien in endemischen Märkten stärkt. Molekulare Erkenntnisse zeigen, dass EBV-gesteuerte virale Antigene ein stark entzündetes Tumormikromilieu fördern, was Nasopharynxtumoren intrinsisch empfindlich gegenüber PD-1-Blockade macht. Der daraus resultierende Paradigmenwechsel stellt die Immuntherapie in den Mittelpunkt langfristiger Krankheitskontrollstrategien und erzeugt Wettbewerbsdruck unter den Entwicklern von Checkpoint-Modulatoren der nächsten Generation.

Steigende Inzidenz im endemischen Ost- und Südostasien

Die globalen Fallzahlen sollen von 133.354 im Jahr 2020 auf 179.476 bis 2040 steigen, wobei Ostasien voraussichtlich 70 % dieser Last tragen wird, obwohl es nur ein Fünftel der Weltbevölkerung ausmacht. Kantonesische Gemeinschaften in der Provinz Guangdong weisen Inzidenzraten auf, die 50- bis 100-mal höher sind als westliche Durchschnittswerte, aufgrund von Gen-Umwelt-Wechselwirkungen, die den Konsum von gesalzenem Fisch und familiäre Häufungen einschließen. Die Urbanisierung hat den diagnostischen Zugang verbessert und staatlich geförderte Screenings mittels EBV-DNA-Tests stimuliert, wodurch der identifizierte Patientenpool, der eine leitliniengerechte Therapie erhält, vergrößert wird. Multinationale Onkologie-Sponsoren skalieren asienbasierte Zulassungsstudien, um diese konzentrierten Patientenkohorten zu erfassen und Dossiereinreichungen bei chinesischen und ASEAN-Regulierungsbehörden zu beschleunigen. Parallel dazu rationalisieren lokale Auftragsforschungsorganisationen die Biologika-Herstellung, senken die Stückpreise und erweitern den Zugang für einkommensschwächere Segmente.

Regulatorische Anreize für Orphan-Arzneimittel und Fast-Track-Zulassungen

Das Orphan-Arzneimittel-Konstrukt der FDA gewährt eine siebenjährige Exklusivität, Steuergutschriften und eine Befreiung von Nutzergebühren, was Nasopharynx-Therapiepipelines insgesamt risikoärmer macht. Penpulimab-kcqx nutzte diesen Rahmen, sicherte sich eine beschleunigte Bewertung, die den traditionellen Weg um fast anderthalb Jahre verkürzte, und ermöglichte eine rasche US-Erstattung. Vergleichbare beschleunigte Prüfmechanismen sind in der Europäischen Union und China in Betrieb, was die strategische Bedeutung des Status als seltene Erkrankung für die Vermögensbewertung erhöht. Öffentliche Daten zeigen, dass 27 Unternehmen derzeit Actinium-225-Radiopharmazeutika für mehrere seltene Tumoren erforschen, wobei 13 Kandidaten die klinische Prüfung am Menschen erreicht haben und mehrere für die Nasopharynx-Indikation vorgesehen sind [3]Richard Zimmermann, "Ist Actinium wirklich im Kommen?," JNM, jnm.snmjournals.org. Das regulatorische Wohlwollen treibt somit einen positiven Kreislauf an, in dem kommerzielle Exklusivität Risikobereitschaft in der Präzisionsstrahlentherapie, diversen Antikörperplattformen und EBV-gezielten Impfstoffen fördert.

Plasma-EBV-DNA-gesteuerte Präzisionsmedizinprotokolle

Die Quantifizierung zirkulierender EBV-DNA hat die Paradigmen der Früherkennung und Behandlungsüberwachung neu definiert. Eine wegweisende Bevölkerungsstudie mit 20.174 asymptomatischen Erwachsenen verzeichnete eine Sensitivität von 97,1 % und eine Spezifität von 98,6 %, was die Erkennung im Stadium I–II bei 71 % der screen-positiven Fälle ermöglichte, verglichen mit historisch nur 20 %. Frühzeitige Intervention reduziert die Behandlungskosten pro Patient um USD 50.000–70.000 durch Vermeidung von Mehrmodalitätsregimen im fortgeschrittenen Stadium. Die Nachsorgeüberwachung mit demselben Test stratifiziert das Rückfallrisiko; nicht nachweisbare EBV-DNA in Woche 26 korreliert mit einem krankheitsfreien Fünfjahresüberleben von 95 %. In endemischen Regionen wie Hongkong integrieren politische Entscheidungsträger EBV-DNA-Tests in routinemäßige Gesundheitschecks, was den Reagenzienverbrauch und die Labordienstleistungserlöse steigert. Der diagnostische Rückenwind ergänzt die therapeutische Expansion und stärkt ein kohärentes Wertversprechen im gesamten Markt für Nasopharynxkarzinom.

Analyse der Hemmnisse des Nasopharynxkarzinom-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten von Immuno-Onkologie-Kombinationen | -1.9% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Strahlentherapieinfrastruktur in einkommensschwachen Ländern | -1.6% | Subsahara-Afrika, Teile Asiens, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei α-Emitter-Radioisotopen | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Fehlende harmonisierte EBV-DNA-Teststandards | -0.7% | Global, konzentriert in endemischen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten von Immuno-Onkologie-Kombinationen

Die Hinzufügung von PD-1-Antikörpern zu Platin-Doublets erhöht die Arzneimittelbehandlungsrechnungen auf USD 78.860 pro malaysischem Patienten, was etwa dem Sechsfachen konventioneller Regime entspricht. Das inkrementelle Kosten-Effektivitätsverhältnis von USD 15.103 pro QALY überschreitet die Erschwinglichkeitsschwellen in mehreren ASEAN-Volkswirtschaften, was zu ungleichem Zugang zwischen öffentlichem und privatem Sektor führt. Hersteller experimentieren mit gestaffelten Preismodellen, aber internationale Referenzpreisgestaltung und Parallelimporte schränken die Flexibilität ein. Philanthropische Partnerschaften und die Entwicklung inländischer Biosimilars könnten den Preisschock langfristig abmildern, doch kurzfristig wird die Nachfrage in einkommensschwachen Regionen hinter dem klinischen Potenzial zurückbleiben und die globale Marktentwicklung für Nasopharynxkarzinom dämpfen.

Begrenzte Strahlentherapieinfrastruktur in einkommensschwachen Ländern

Über 50 % der Patienten in Ländern mit niedrigem und mittlerem Einkommen haben keinen Zugang zur Strahlentherapie, wobei das Defizit in den ärmsten Volkswirtschaften 90 % übersteigt. Subsahara-Afrika beherbergt nur 9 % der weltweiten Geräte, während Nigeria nur acht funktionsfähige Linearbeschleuniger für mehr als 200 Millionen Einwohner unterhält. Um diese Lücke zu schließen, sind bis 2032 9.169 zusätzliche Einheiten und 43.200 ausgebildete Fachkräfte erforderlich, was einem Kapitalbedarf von USD 15–20 Milliarden entspricht. Der Mangel an Infrastruktur verzögert die kurativ intendierte Therapie bei lokoregional fortgeschrittener Erkrankung, begrenzt die Nachfrage nach gleichzeitigen Chemoradiationsmedikamenten und bremst das Umsatzwachstum in hochbelasteten Zonen des Marktes für Nasopharynxkarzinom.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Nasopharynxkarzinom-Marktes

Nach Therapie:

Immuntherapie verändert BehandlungsparadigmenDas Aufkommen der Immuntherapie hat die etablierte Vorherrschaft der Chemotherapie erschüttert, dennoch hielt die Chemotherapie im Jahr 2025 mit 44,25 % den größten Anteil am Markt für Nasopharynxkarzinom. Das mediane Gesamtüberleben übersteigt nun 33 Monate, wenn PD-1-Inhibitoren auf platinbasierte Grundgerüste aufgesetzt werden, was die 12–15-Monats-Benchmarks der alleinigen Chemotherapie weit übertrifft und einen CAGR von 7,48 % für das Immuntherapiesegment antreibt. Die Marktgröße für Nasopharynxkarzinom im Bereich der Immuntherapieanwendungen soll in absoluten Zahlen zunehmen, da der Einsatz in früheren Therapielinien zum Leitlinienstandard wird. Die zielgerichtete Therapie bleibt ein kleineres, aber strategisch bedeutsames Segment; die Integration von EGFR-Inhibitoren und antiangiogenen Wirkstoffen passt zur EBV-gesteuerten molekularen Landschaft und könnte künftige Kombinationszulassungen ermöglichen.

Die Nachfrage nach Strahlentherapie bleibt aufgrund ihrer kurativen Wirksamkeit bei Stadium-II–III-Erkrankungen bestehen; IMRT erzielt ein 5-Jahres-Gesamtüberleben von 86,5 %, was ältere zweidimensionale Techniken übertrifft. KI-gestützte automatische Konturierung und adaptive Planung halten die Strahlentherapie wettbewerbsfähig, indem sie Toxizität und Ressourcenintensität reduzieren. Experimentelle α-Emitter-Konstrukte tragen zwar noch einen frühen Charakter, besitzen jedoch disruptives Potenzial, sobald sich die Isotopen-Lieferketten stabilisieren und Spätphasennachweise reifen, was sie zu prospektiven Jokeroptionen innerhalb des breiteren Marktes für Nasopharynxkarzinom macht.

Nach Endnutzer:

Ambulante Versorgung gewinnt an DynamikKrankenhäuser und Fachkliniken dominierten die Vertriebskanäle mit einem Umsatzanteil von 67,10 % im Jahr 2025, gestützt durch integrierte Strahlentherapieeinheiten und multidisziplinäre Tumorboards. Dennoch unterstützen ambulantenfreundliche PD-1-Infusionsprotokolle und ein optimiertes EBV-DNA-Monitoring einen CAGR von 7,33 % für ambulante Operationszentren zwischen 2026 und 2031. Die Marktgröße für Nasopharynxkarzinom im ambulanten Bereich soll stetig wachsen, da Kostenträger Kostendifferenziale nach Versorgungsort honorieren und Patienten kürzere Aufenthalte bevorzugen.

Gemeinschaftliche Onkologienetzwerke installieren modulare Infusionseinheiten und nutzen Telemedizin zur Überwachung immunbedingter unerwünschter Ereignisse, was die Versorgung weiter dezentralisiert. Akademische medizinische Zentren und umfassende Krebsinstitute führen weiterhin die Bereitstellung von Prüftherapien und komplexer Salvage-Strahlentherapie an und halten ihren Marktanteil stabil, auch wenn Routineregime in kostengünstigere Einrichtungen verlagert werden.

Nach Altersgruppe:

Geriatrisches Segment treibt Wachstum anErwachsene im Alter von 18–64 Jahren machten 69,10 % des Behandlungsvolumens im Jahr 2025 aus, was dem typischen Profil des Erkrankungsbeginns im mittleren Lebensalter bei EBV-assoziierten Malignomen entspricht. Die demografische Alterung in endemischen Regionen treibt die geriatrische Kohorte jedoch auf einen CAGR von 7,44 %, den schnellsten aller Altersgruppen. Der Marktanteil für Nasopharynxkarzinom bei Patienten über 65 Jahren wächst, da die Lebenserwartung steigt und das Screening frühzeitig Erkrankungen im Frühstadium erkennt, die für eine kombinierte Modalitätsbehandlung geeignet sind.

Kliniker passen Dosierungen und Zeitplanmodifikationen an, um Wirksamkeit und Komorbiditätsbeschränkungen in Einklang zu bringen, insbesondere beim Einsatz von Immun-Checkpoint-Therapien, die Autoimmuntoxizitäten auslösen können. Pädiatrische und junge Erwachsenenfälle sind zwar zahlenmäßig kleiner, behalten jedoch strategische Bedeutung für die Protokollverfeinerung zur Minimierung langfristiger funktioneller Folgeschäden; Studien wie die Nivolumab-Kombination der Universität Florida zielen darauf ab, die kumulative Strahlenbelastung zu reduzieren und gleichzeitig die Überlebensergebnisse zu sichern.

Geografische Analyse

Nasopharynxkarzinom-Markt in Nordamerika

Nordamerika erzielte 41,20 % der Umsätze im Jahr 2025, obwohl die Inzidenz des Nasopharynxkarzinoms unter 1 pro 100.000 Einwohner bleibt – ein Spiegelbild der hohen Preise für biologische Arzneimittel und der Versicherungsmechanismen, die hohe Arzneimittelkosten abfedern. Eine robuste klinische Studieninfrastruktur fördert die frühzeitige Einführung experimenteller Kombinationstherapien, doch das begrenzte Patientenwachstum dämpft die regionale CAGR im Vergleich zu den aufstrebenden Märkten Asiens.

Nasopharynxkarzinom-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist sowohl nach Volumen als auch nach Dynamik führend und hält einen Anteil von ebenfalls 41,20 %, während er mit einer CAGR von 7,86 % alle Regionen anführt. Die Marktgröße für Nasopharynxkarzinome in China, Hongkong, Singapur und Malaysia wächst parallel zur Ausweitung der Erstattungsregelungen und zu inländischen PD-1-Zulassungen, die deutlich günstiger als importierte Analoga sind. Staatlich geförderte EBV-DNA-Screeningprogramme vergrößern die behandelte Patientenpopulation zusätzlich und festigen Therapiepipelines, die auf lokale genetische Profile zugeschnitten sind.

Nasopharynxkarzinom-Markt in EMEA

Europa verfügt über eine reife, jedoch langsamer wachsende Marktlandschaft, die durch einen konsistenten Zugang über nationale Gesundheitssysteme und eine aktive Beteiligung an multizentrischen Studien gekennzeichnet ist. Preis-Volumen-Vereinbarungen begrenzen die Ausgaben für biologische Arzneimittel, sichern jedoch einen gerechten Patientenzugang. Der Nasopharynxkarzinom-Markt im Nahen Osten und Afrika befindet sich noch in einem frühen Stadium; der Ausbau der Onkologieinfrastruktur und ein gesteigertes Krankheitsbewusstsein legen jedoch den Grundstein für zweistellige Wachstumsnischen, sobald die Strahlentherapiekapazitäten verbessert werden.

Regulatorisches Umfeld

Die regulatorische Aktivität beim Nasopharynxkarzinom (NPC) stützt sich weiterhin auf beschleunigte Zulassungswege für seltene Erkrankungen mit hohem ungedecktem Bedarf, insbesondere in rezidivierten oder metastasierten Settings, in denen Checkpoint-Inhibitoren und neuere Biologika auf Basis starker zulassungsrelevanter Datenpakete bewertet werden. In den Vereinigten Staaten genehmigte die FDA im April 2025 Penpulimab-kcqx für das rezidivierte oder metastasierte nicht-keratinisierende NPC in Kombination mit Platin und Gemcitabin, was die anhaltende Nutzung von Orphan-Drug- und Fast-Track-artigen Mechanismen zur Verkürzung der Zeitpläne für differenzierte immunonkologische Therapieschemata widerspiegelt.

In Europa und China untermauern regulatorische Entscheidungen PD-1 plus Chemotherapie als Erstlinien-Rückgrat und unterstützen zudem die Diversifizierung in Modalitäten der nächsten Generation. Die Europäische Kommission genehmigte TEVIMBRA (Tislelizumab) plus Gemcitabin und Cisplatin im Juli 2025 für die Erstlinienbehandlung des metastasierten oder rezidivierten NPC, während Chinas National Medical Products Administration (NMPA) weitere NPC-Zulassungen erteilte, darunter eine Zulassung im Juni 2026 für BL-B01D1 (Iza-bren), ein EGFRxHER3-bispezifisches Antikörper-Wirkstoff-Konjugat, für rezidiviertes oder metastasiertes NPC nach Progression unter platinbasierter Chemotherapie und PD-1/PD-L1-Inhibitoren. Zusammen unterstreichen diese Zulassungen eine engere Verknüpfung zwischen den zugelassenen Therapielinien, Anforderungen an vorherige Behandlungen sowie biomarker- und schemabasierter Positionierung in den regulatorischen Fachinformationen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Therapeutika des Nasopharynxkarzinoms umfasst die Entdeckung und translationale EBV-Biologie, die multizentrische klinische Entwicklung, die Herstellung von Biologika sowie die Bereitstellung infusionsbasierter Therapien in Krankenhäusern und ambulanten Einrichtungen. Die Entwicklung wird zunehmend um globale Studieninfrastrukturen und Register herum strukturiert, einschließlich ClinicalTrials.gov, wobei Standorte in endemischen Regionen konzentrierte Patientenpools für Studien zu rezidiviertem oder metastasiertem NPC und Kombinationstherapieprotokolle bereitstellen, die PD-1-Inhibitoren mit Platin-Gemcitabin-Rückgraten oder neuartigen Konstrukten wie Antikörper-Wirkstoff-Konjugaten kombinieren.

Die kommerzielle Umsetzung hängt von der Kühlkettenverteilung für monoklonale Antikörper und ADCs, der koordinierten Beschaffung durch Krankenhäuser und Fachkliniken, die derzeit das größte Versorgungssetting darstellen, sowie von Laborkapazitäten für EBV-DNA-Tests ab, die Screening, Ansprechüberwachung und Surveillance unterstützen. Ein operativer Wendepunkt ist die wachsende Zahl zugelassener Biologika bei den wichtigsten Regulierungsbehörden, darunter das von der FDA zugelassene Penpulimab-kcqx (April 2025), die von der Europäischen Kommission genehmigte Tislelizumab-Kombinationstherapie (Juli 2025) und das von der NMPA zugelassene BL-B01D1 (Juni 2026). Diese Ausweitung erhöht die Bedeutung skalierbarer Abfüll- und Fertigstellungsprozesse, der Bereitschaft für Begleitdiagnostik und einer konsistenten regionalen Versorgung zur Unterstützung von Kombinationstherapien über verschiedene Therapielinien hinweg.

Wettbewerbslandschaft

Der Markt für Nasopharynxkarzinom weist eine moderate Konzentration auf, wobei führende westliche Unternehmen etablierte PD-1-Franchises nutzen, während chinesische Biotechnologieunternehmen mit wettbewerbsfähigen Preisen und ethnizitätsspezifischen Daten punkten. Merck & Co. und Bristol Myers Squibb schöpfen weiterhin Volumen aus Pembrolizumab und Nivolumab über Off-Label-Regime und bauen die Pipeline-Breite durch Akquisitionen wie Mercks Übernahme von Harpoon Therapeutics im Jahr 2024 aus. Kombinationsstudien, die Antikörper-Wirkstoff-Konjugate, bispezifische Antikörper und Radioliganden integrieren, unterstreichen eine portfolioweite Verlagerung hin zur multimechanistischen Kontrolle.

Chinesische Innovatoren BeiGene, Junshi Biosciences und Innovent Biologics nutzen regionale regulatorische Effizienzen, um frühe inländische Zulassungen für Tislelizumab, Toripalimab und Sintilimab zu sichern. Nachfolgende Allianzen mit Coherus BioSciences und anderen westlichen Partnern erweitern die kommerzielle Reichweite nach Europa und Nordamerika und verschärfen den globalen Preiswettbewerb. Grenzüberschreitende Technologietransfervereinbarungen ermöglichen eine lokalisierte Biologika-Herstellung, die Lieferketten verkürzt und Kosten senkt.

Kleinere Akteure konzentrieren sich auf EBV-gezielte Modalitäten, von therapeutischen Impfstoffen bis hin zu T-Zell-Rezeptor-Therapien, mit dem Ziel, die universelle Präsenz des Virus in Tumorzellen auszunutzen. Radiopharmazeutische Neueinsteiger streben Differenzierung durch alpha-emittierende Nutzlasten an, die eine Übertragung mit hohem linearen Energietransfer bei kontrolliertem Kollateralschaden ermöglichen, obwohl Versorgungsengpässe bei Isotopen derzeit den großflächigen Einsatz begrenzen. Insgesamt verstärken diese Dynamiken einen Markt, in dem der Erfolg von der Kombinationsbereitschaft, der regionalen Preisflexibilität und dem Zugang zu biomarker-ausgerichteten Patientenpools abhängt.

Marktführer im Bereich Nasopharynxkarzinom

Bristol Myers Squibb

Eli Lilly and Company

Merck & Co., Inc.

Novartis AG

GlaxoSmithKline (GSK) PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Nasopharynxkarzinom-Marktbericht erfasste Unternehmen

- Merck

- Bristol-Myers Squibb

- Novartis

- Roche

- Pfizer

- AstraZeneca

- GlaxoSmithKline

- Sanofi

- Eli Lilly and Company

- Innovent Biologics

- Junshi Biosciences

- BeiGene

- Hutchmed

- Theravectys

- Cyclacel Pharma

- Biocon

- CSPC ZhongQi

- Qilu Pharma

- ONO Pharma

- Astellas Pharma

Marktchancen und Zukunftsaussichten

Der Weiße Raum wird zunehmend durch Patienten geprägt, die nach platinbasierter Chemotherapie und PD-1/PD-L1-Inhibitoren fortschreiten, wo sich die Behandlungsoptionen verengen und Entwickler ADCs und Multi-Target-Konstrukte verfolgen, um Resistenzen zu adressieren. Chinas NMPA-Zulassung von BL-B01D1 (Iza-bren) im Juni 2026, einem EGFRxHER3-bispezifischen ADC, verdeutlicht den kommerziellen Spielraum für Innovationen nach Checkpoint-Therapien und für Produkte, die explizit nach vorheriger PD-1/PD-L1-Exposition positioniert werden können. Veröffentlichte klinische Evidenz für die Wirksamkeit EGFR-gerichteter ADCs bei stark vorbehandeltem rezidiviertem oder metastasiertem NPC, einschließlich MRG003 mit in der Literatur von 2026 berichteten objektiven Ansprechraten, unterstützt zudem die anhaltenden Investitionen in gezielte Wirkstofffreisetzung jenseits der Standard-Immunochemotherapie.

Ein weiterer Chancenbereich liegt in der Optimierung von Therapieschemata und der früheren Integration von Immuntherapie-Kombinationen, unterstützt durch aktive prospektive randomisierte Studien wie das 2026 initiierte PROGRESS-Phase-III-Programm zum Vergleich Tislelizumab-basierter Chemotherapie-Kombinationen in der Erstlinienbehandlung des rezidivierten oder metastasierten NPC. Neben Therapeutika schafft das EBV-DNA-gestützte Screening und Monitoring Nachfrage nach Dienstleistungen und Verbrauchsmaterialien in endemischen Märkten, in denen Gesundheitssysteme EBV-Tests in Routinepfade integrieren, was die Verbindung zwischen Diagnostik, Risikostratifizierung und früherem Behandlungsbeginn stärkt. Aktualisierungen der Krankheitsklassifikation und des Stagings, einschließlich der von onkologischen Fachgesellschaften hervorgehobenen Überarbeitungen der 9. Auflage der TNM-Klassifikation für NPC im Jahr 2025, schaffen zudem praktische Möglichkeiten für die Neugestaltung von Protokollen, die Verfeinerung der Studieneinschlusskriterien und stärker standardisierte Versorgungspfade zwischen Einrichtungen.

Jüngste Branchenentwicklungen im Nasopharynxkarzinom-Markt

- Juni 2026: Chinas NMPA erteilte die Zulassung für BL-B01D1 (Iza-bren), ein EGFRxHER3-bispezifisches Antikörper-Wirkstoff-Konjugat, für rezidiviertes oder metastasiertes Nasopharynxkarzinom nach Progression unter platinbasierter Chemotherapie und PD-1/PD-L1-Inhibitoren. Die Entscheidung erweiterte das zugelassene Behandlungsarsenal über PD-1-Kombinationen hinaus und bestätigte ADC-basierte Strategien in einem Post-Checkpoint-Setting mit eingeschränkten Optionen.

- Juli 2025: Die Europäische Kommission genehmigte TEVIMBRA (Tislelizumab) in Kombination mit Gemcitabin und Cisplatin zur Erstlinienbehandlung erwachsener Patienten mit metastasiertem oder rezidiviertem Nasopharynxkarzinom, die für eine kurative Operation oder Strahlentherapie nicht geeignet sind. Dies festigte PD-1 plus Platin-Chemotherapie als erstattungsfähiges Erstlinien-Rückgrat in Europa und stärkte die regionsübergreifende Angleichung an die in endemischen Märkten verwendeten Immunochemotherapie-Standards.

- Oktober 2024: Toripalimab erhielt regulatorische Zulassungen in Indien und Hongkong für rezidiviertes oder metastasiertes Nasopharynxkarzinom, wodurch der Zugang zur PD-1-Blockade in Korridoren mit hoher Inzidenz und diaspora-bezogener Versorgung erweitert wurde. Die zusätzlichen Zulassungen unterstützten eine breitere regionale Behandlungsstandardisierung und erhöhten den Wettbewerbsdruck auf Preisgestaltung und Partnerschaftsstrategien unter den Inhabern von PD-1-Franchisen.

Nasopharynxkarzinom-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt wird definiert als die Umsätze, die durch die Behandlung und Versorgung des Nasopharynxkarzinoms in verschiedenen klinischen Settings entstehen, einschließlich medikamentöser Therapie und verfahrensbasierter Versorgung, gemessen in USD über die abgedeckten Regionen hinweg.

Ausschlüsse vom Umfang: Ausgeschlossen sind allgemeine HNO-Infektionen, gutartige Nasopharynxtumoren und nicht-onkologische unterstützende Versorgungsprodukte, die nicht speziell auf Behandlungsentscheidungen beim Nasopharynxkarzinom bezogen sind.

Übersicht der Segmentierung

- Nach Therapie

- Chemotherapie

- Zielgerichtete Therapie

- Immuntherapie

- Strahlentherapie

- Sonstige Therapien

- Nach Endnutzer

- Krankenhäuser und Fachkliniken

- Ambulante Operationszentren

- Sonstige Endnutzer

- Nach Altersgruppe

- Erwachsene

- Pädiatrisch

- Geriatrisch

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk Research beginnt mit der Schätzung, wie viele Patienten voraussichtlich diagnostiziert und behandelt werden, und der anschließenden Kartierung der in der Praxis verwendeten Behandlungspfade. Dazu stützen wir uns auf öffentliche Quellen wie WHO-Krebsstatistiken, GLOBOCAN-ähnliche Inzidenz- und Mortalitätsveröffentlichungen, epidemiologische Tabellen im Stil des US-CDC und SEER sowie Veröffentlichungen nationaler Krebsregister aus Ländern mit hoher Krankheitslast.

Um die Patientenlast mit den Ausgaben zu verknüpfen, überprüfen wir regulatorische und Fachinformations-Aktualisierungen von Behörden wie der US-FDA und der Europäischen Kommission sowie klinische Leitlinien und begutachtete onkologische Fachzeitschriften, die Therapielinien und Kombinationen behandeln. Preis- und Zugangssignale werden anhand öffentlicher Erstattungshinweise, sofern verfügbar, sowie Unternehmensberichten, Investorenpräsentationen und seriöser Presseberichterstattung über Zulassungen und Markteinführungen geprüft. Einige kostenpflichtige Abonnements werden in begrenztem Umfang für Unternehmensfinanzdaten, Patentrecherchen und den Abgleich von Handels- und Vertragssignalen verwendet, wenn die öffentliche Offenlegung dürftig ist. Die hier aufgeführten Desk-Quellen dienen nur der Veranschaulichung, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primäre Interviews und Umfragen

Primäre Interviews und Umfragen werden verwendet, um die dem Modell zugrunde liegenden Annahmen zum Versorgungspfad zu überprüfen, insbesondere wie sich Patienten in jeder Region von der Diagnose über Strahlentherapie, Chemotherapie, zielgerichtete Therapie bis hin zur Immuntherapie bewegen. Wir sprechen mit einer Mischung aus Onkologen, Krankenhausapothekern, Kostenträger- und Beschaffungsvertretern sowie Branchenteilnehmern in APAC, EMEA und Amerika, damit Lücken aus der Desk Research geschlossen und Preisgestaltung sowie Marktakzeptanz erneut überprüft werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 16% | APAC: 42% |

| Mittleres Segment: 53% | Funktions-/Bereichsleiter: 32% | EMEA: 36% |

| Kleinere Anbieter: 21% | Manager: 52% | Amerika: 22% |

Marktdimensionierung & Prognose

Die Marktdimensionierung basiert hauptsächlich auf einer Top-down-Rekonstruktion des Nachfragepools, bei der Epidemiologie und behandelter Anteil in Therapienutzung und Ausgaben nach Region umgerechnet werden. In der Praxis werden Inzidenztrends, Diagnoseraten, Stadienverteilung und der Anteil der Patienten, die Strahlentherapie plus systemische Therapie erhalten, in jährliche Behandlungsvolumina übersetzt und anschließend mit Annahmen zum Therapiemix und durchschnittlichen Verkaufspreisen multipliziert.

Um die Gesamtwerte realistisch zu halten, führen wir gezielte Bottom-up-Prüfungen durch, etwa die Stichprobenprüfung der Therapieakzeptanz in wichtigen Märkten, die Überprüfung öffentlicher Umsatzangaben, soweit diese einer Indikation zugeordnet werden können, sowie Plausibilitätsprüfungen der implizierten behandelten Patientenzahlen im Vergleich zu Registerzahlen. Wichtige Faktoren, die den Markt üblicherweise beeinflussen, sind die Intensität EBV-bezogener Screening- und Überwachungsmaßnahmen in endemischen Gebieten, die PD-1-Akzeptanz in Erst- und späteren Therapielinien, die Nutzung des Chemotherapie-Rückgrats, die Anzahl der Strahlentherapiezyklen sowie die Ausweitung der Erstattung für neuere Therapieschemata. Für die Prognose wird eine Szenarioanalyse zu Zulassungszeitpunkten, Zugangsgeschwindigkeit und ASP-Entwicklung verwendet, und der endgültige Verlauf wird anschließend mit einfachen Zeitreihenprüfungen geglättet, damit das Jahr-für-Jahr-Muster plausibel bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schritten, sodass offensichtliche Fehler frühzeitig erkannt und weiche Annahmen vor der endgültigen Freigabe hinterfragt werden. Die Modellergebnisse werden mit unabhängigen Signalen wie epidemiologischen Gesamtzahlen, von Klinikern diskutierten Mustern der Therapienutzung und implizierten Preisniveaus im Vergleich zu öffentlichen Listenpreisen und beobachteten Rabattspannen abgeglichen.

Wenn ein Wert nicht plausibel erscheint, wird der Treiber schrittweise auf eine einzelne Variable zurückgeführt, und Folgegespräche werden ausgelöst, wenn die Abweichung mit dem Therapiemix, Zugangsbeschränkungen oder dem Zeitpunkt der Markteinführung zusammenhängt. Der Entwurf wird intern von einem weiteren Analysten überprüft und anschließend durch Konsistenzprüfungen über Regionen und Jahre hinweg verfeinert. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Zulassungen, Erstattungsänderungen oder wesentliche Leitlinienänderungen den Patientenfunnel spürbar verändern, und vor der endgültigen Auslieferung wird eine abschließende Prüfung durchgeführt, um die Zahlen aktuell zu halten.

Vergleich der Marktdimensionierung von Mordor Intelligence für den Nasopharynxkarzinom-Markt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für das Nasopharynxkarzinom können selbst bei ähnlicher Formulierung weit auseinanderliegen, da die zugrunde liegenden Abgrenzungen und der Aktualisierungszeitpunkt nicht identisch sind. Unterschiede ergeben sich typischerweise daraus, ob die Schätzung wirklich global ist oder auf wenige Märkte beschränkt bleibt, ob nur Arzneimittelumsätze oder auch Strahlentherapie und im Krankenhaus erbrachte Dienstleistungen erfasst werden, und wie schnell die neue Immuntherapie-Akzeptanz berücksichtigt wird.

Ein durch Aktualisierungen bedingtes Problem ist in diesem Krankheitsbereich üblich, da Zulassungen und Erstattungsentscheidungen die Nachfrage innerhalb kurzer Zeit verschieben können, und anschließend können der Zeitpunkt der Währungsumrechnung und Annahmen zur ASP-Erosion den USD-Gesamtwert stark beeinflussen. Die Hauptursache für die Streuung liegt zudem darin, ob Diagnose- und Screening-Aktivitäten als Teil der Ausgaben einbezogen werden und ob die Patientenzahlen an der Registerinzidenz verankert oder anhand breiterer Proxys für Kopf-Hals-Krebs erweitert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,14 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 3,17 Mrd. USD (2024) | Diese Schätzung scheint einen breiteren Versorgungsrahmen zu umfassen, einschließlich Diagnosemethodenkategorien und Operationen, was die Gesamtwerte im Vergleich zu einer therapiegeführten Ausgabenbetrachtung erhöhen kann. Zudem wird ein Basisjahr 2024 verwendet, und es können unterschiedliche Annahmen zum Zeitpunkt der Währungsumrechnung und zur Preisentwicklung bei der Umrechnung lokaler Ausgaben in USD gelten. |

| Branchenverlag B | 0,88 Mrd. USD (2024) | Diese Zahl beschränkt sich auf die 7 wichtigsten Märkte, wodurch der Wert naturgemäß niedriger ausfällt als bei einem globalen Umfang. Der Fokus liegt eher auf der Performance des therapeutischen Marktes und den Arzneimittelverkäufen, und es können Verfahrens- und Dienstleistungskomponenten ausgeschlossen sein, die in umfassenderen Behandlungskostenmodellen erfasst werden. |

Die Tabelle zeigt, dass Umfang und Aktualisierungsentscheidungen den Großteil der Abweichung erklären, nicht nur eine unterschiedliche Wachstumsrate. Durch die erneute Überprüfung der ASP-Entwicklung und des Zeitpunkts der Währungsumrechnung bei Aktualisierungen sowie die endgültige Festlegung der Zahl erst nach Abgleich des behandelten Anteils und des Therapiemixes mit Klinikern hält Mordor Intelligence den Wert für 2025 an einen definierten Behandlungsausgabenpool gebunden, der auf klar nachvollziehbare Inputs zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Nasopharynxkarzinom?

Die Marktgröße für Nasopharynxkarzinom erreichte im Jahr 2026 USD 1,22 Milliarden und soll bis 2031 auf USD 1,68 Milliarden steigen.

Welche Region führt den Markt für Nasopharynxkarzinom an?

Asien-Pazifik hält mit 41,20 % den größten Umsatzanteil dank der hohen Krankheitsinzidenz und der raschen Einführung lokal hergestellter Immuntherapien.

Welches Therapiesegment wächst am schnellsten?

Die Immuntherapie soll mit einem CAGR von 7,48 % wachsen und alle anderen Modalitäten übertreffen, da PD-1/PD-L1-Wirkstoffe in Erstlinien-Kombinationen eingesetzt werden.

Warum gewinnen ambulante Operationszentren Marktanteile?

Checkpoint-Inhibitoren können sicher im ambulanten Bereich verabreicht werden, was es Kostenträgern ermöglicht, Kosteneinsparungen zu erzielen und gleichzeitig die klinische Aufsicht aufrechtzuerhalten.

Wie beeinflusst EBV-DNA-Testing das Marktwachstum?

Hochpräzise Plasma-EBV-DNA-Tests erkennen Erkrankungen im Frühstadium und leiten die Nachbehandlungsüberwachung, was den adressierbaren Patientenpool für kurative und Erhaltungstherapien vergrößert.

Was ist das Haupthindernis für die Behandlung in einkommensschwachen Regionen?

Schwerwiegende Engpässe bei der Strahlentherapieinfrastruktur und ausgebildeten Klinikern begrenzen den Zugang zu standardmäßigen kurativen Regimen und dämpfen die Nachfrage in hochbelasteten Regionen.

Seite zuletzt aktualisiert am: