Globale HER-2-negative Brustkrebs-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.97 Milliarden US-Dollar |

| Marktgröße (2031) | 2.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

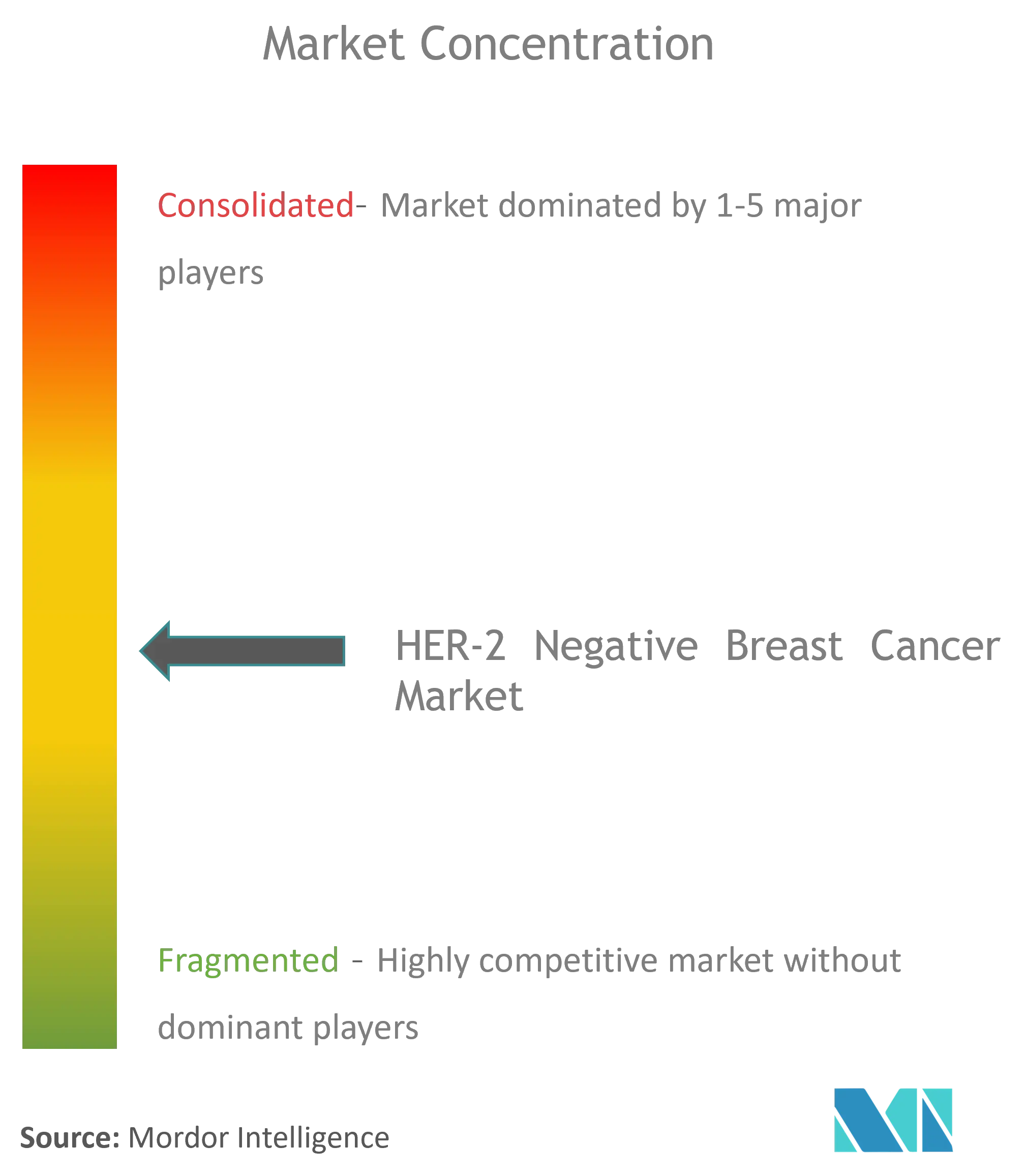

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale HER-2-negative Brustkrebs-Marktanalyse von Mordor Intelligence

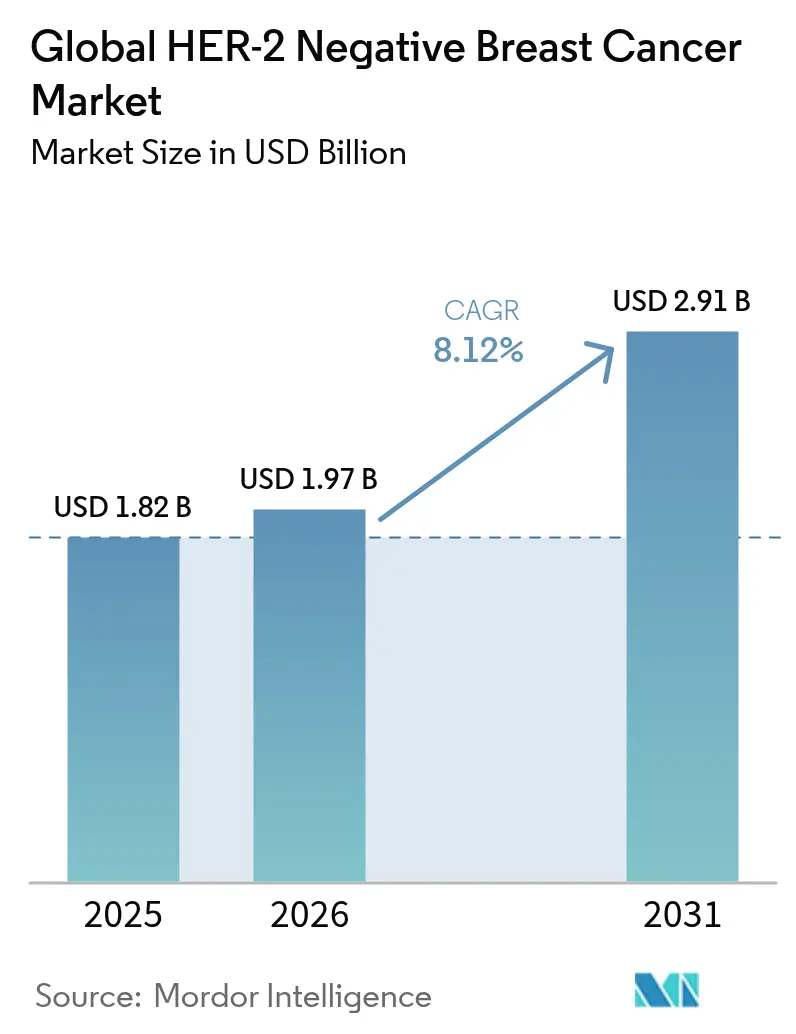

Die Marktgröße des HER-2-negativen Brustkrebsmarktes wird voraussichtlich von 1,82 Milliarden USD im Jahr 2025 auf 1,97 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,91 Milliarden USD bei einer CAGR von 8,12 % über den Zeitraum 2026–2031 erreichen. Präzisionsdiagnostik, die Ausweitung der Zulassungen für Antikörper-Wirkstoff-Konjugate (ADC) und die Anerkennung von HER2-niedrig-Tumoren als neue therapeutische Kategorie tragen gemeinsam zur Wachstumsbeschleunigung bei. Hormonrezeptor-positive/HER2-negative Tumoren machen 70 % der Neuerkrankungsfälle aus, während die Triple-negative Erkrankung 15–20 % ausmacht und einen hohen ungedeckten medizinischen Bedarf verursacht. Zielgerichtete Therapien verzeichnen die stärkste Akzeptanzsteigerung, da PARP-Inhibitoren und ADCs der nächsten Generation konventionelle Chemotherapieregime verdrängen. Der geografische Schwerpunkt verlagert sich nach Asien-Pazifik, wo steigende Inzidenz und wachsender Zugang zur Präzisionsmedizin die globale Nachfrage neu gestalten. Die Übernahme wertbasierter Erstattungsmodelle und indikationsspezifischer Preisgestaltung durch Kostenträger zielt darauf ab, Kosten zu begrenzen, ohne Innovationen zu bremsen.

Zentrale Erkenntnisse des Berichts

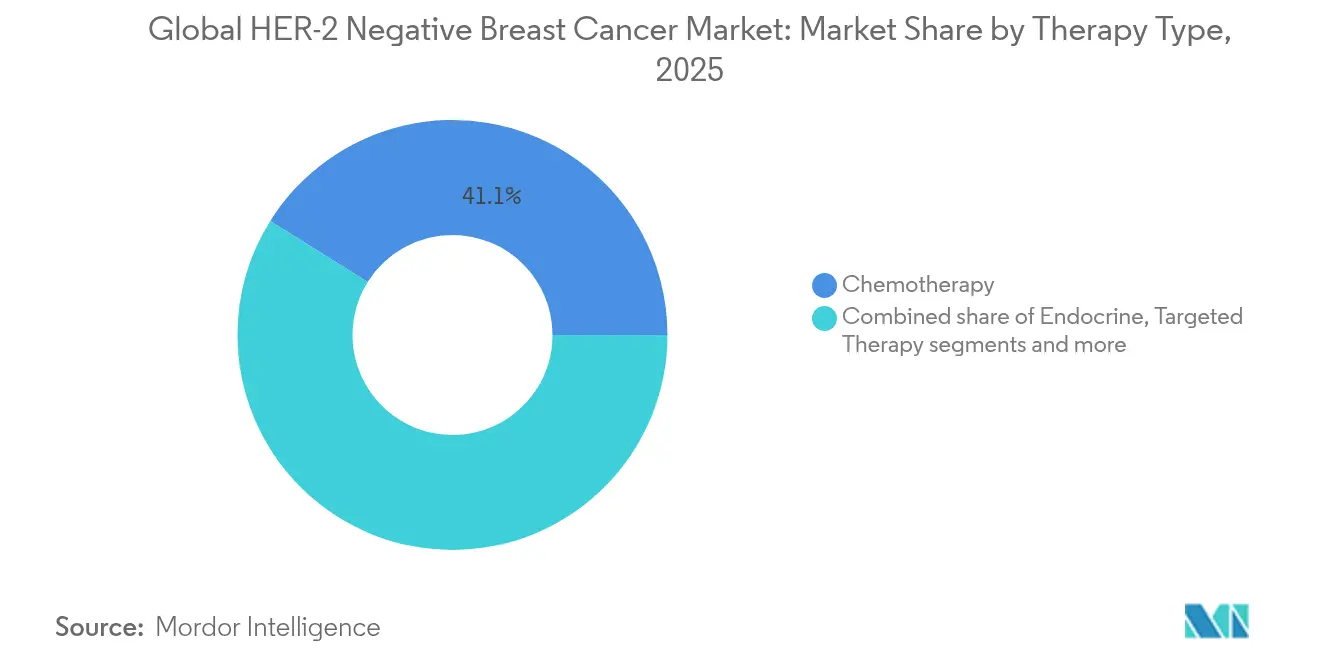

- Nach Therapietyp hielt Chemotherapie im Jahr 2025 einen Marktanteil von 41,10 % am HER-2-negativen Brustkrebsmarkt, während die zielgerichtete Therapie bis 2031 mit einer CAGR von 9,02 % wachsen soll.

- Nach Biomarker-Subtyp entfielen 57,25 % der HER-2-negativen Brustkrebsmarktgröße im Jahr 2025 auf Hormonrezeptor-positive/HER2-negative Tumoren, während das Triple-negative Mammakarzinom bis 2031 eine CAGR von 9,42 % verzeichnen soll.

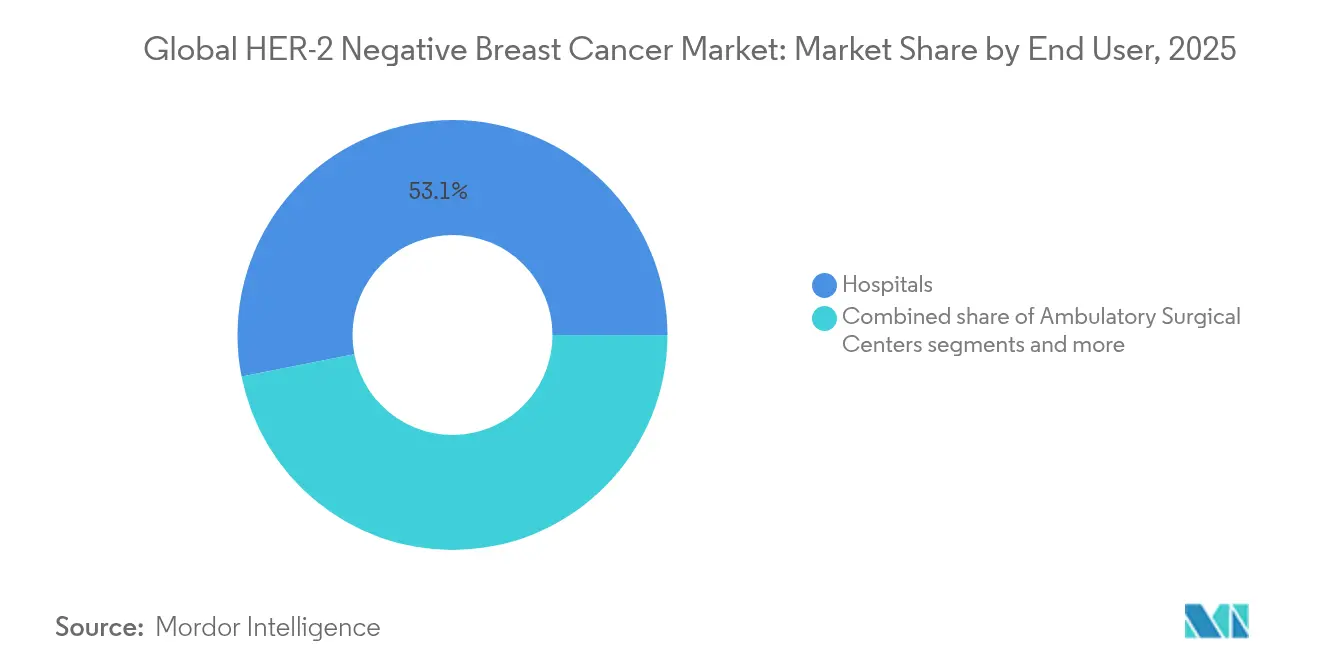

- Nach Endverbraucher entfielen 53,10 % der HER-2-negativen Brustkrebsmarktgröße im Jahr 2025 auf Krankenhäuser, und onkologische Fachzentren sollen bis 2031 mit einer CAGR von 9,95 % wachsen.

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 41,85 % im Jahr 2025, während Asien-Pazifik bis 2031 eine CAGR von 10,35 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale HER-2-negative Brustkrebs-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Übernahme von Präzisionsdiagnostik im Frühstadium der Erkrankung | +2.1% | Global, frühe Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Zulassungen von PARP-Inhibitoren bei HR-positiver Erkrankung | +1.8% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Erstattung für ADCs | +1.5% | Nordamerika und Europa, schrittweise Übernahme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Übernahme neoadjuvanter Therapie | +1.2% | Global, schneller in Hocheinkommensregionen | Langfristig (≥ 4 Jahre) |

| Tumoragnostische Studiendesigns | +0.9% | Global, angeführt von Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Plattformen zur Studienübereinstimmung | +0.6% | Nordamerika und Europa, im Entstehen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übernahme von Präzisionsdiagnostik im Frühstadium der Erkrankung

Routinemäßige genomische Tests wie Oncotype DX änderten die Behandlungsempfehlungen für 65 % der Frühstadiumspatienten in Brasilien und reduzierten den Einsatz von Chemotherapie um 66 %. Die Lombardei (Italien) war Vorreiter bei der Erstattung und bewies die Bereitschaft öffentlicher Kostenträger, genomische Tests zu finanzieren, wenn ihr klinischer Nutzen klar ist. Die Übernahme ist uneinheitlich; eine Unterrepräsentation in Validierungskohorten verringert die Testgenauigkeit für afroamerikanische Frauen. Modelle auf Basis künstlicher Intelligenz sagen das Behandlungsansprechen mittlerweile mit einer Genauigkeit von 91 % voraus und versprechen eine ausgewogene Leistung über verschiedene Abstammungsgruppen hinweg. Präzisionsdiagnostik reduziert daher Überbehandlungen, identifiziert Hochrisikopatienten früher und erweitert den HER-2-negativen Brustkrebsmarkt, indem sie zielgerichtete Therapien in adjuvanten Settings ermöglicht.

Ausweitung der Zulassungen von PARP-Inhibitoren bei HR-positiver Erkrankung

Die Zulassung von Olaparib für HER-2-negativen Brustkrebs im Hochrisiko-Frühstadium mit BRCA-Mutation weitete die Reichweite von PARP-Inhibitoren über das metastasierte Triple-negative Mammakarzinom hinaus aus. Homologe Rekombinationsdefizienz betrifft 20–30 % der Hormonrezeptor-positiven Tumoren und schafft einen größeren adressierbaren Markt. Talazoparib erwies sich in China und den Vereinigten Staaten mit inkrementellen Kosten-Effektivitäts-Verhältnissen von 2.484 USD bzw. 6.815 USD pro QALY als kosteneffektiv. Studien, die PARP-Inhibitoren mit CDK4/6-Inhibitoren oder Immuntherapie kombinieren, zeigen synergetische Wirksamkeit und könnten die Akzeptanz weiter steigern. Da sich die Zulassungserweiterungen häufen, entwickeln sich PARP-Wirkstoffe von einer Nischen- zur Grundlagentherapie und beschleunigen das Wachstum des HER-2-negativen Brustkrebsmarktes.

Wachsende Erstattung für Antikörper-Wirkstoff-Konjugate

Die Zulassung von Trastuzumab Deruxtecan im Februar 2025 für HER2-niedrige Erkrankungen weitete die Zulassung auf nahezu 90 % der Hormonrezeptor-positiven, HER2-negativen Fälle aus. Die Zulassung von Datopotamab Deruxtecan im Januar 2025 reduzierte das Krankheitsprogressionsrisiko um 37 % gegenüber Chemotherapie. Positive Ergebnisse der Nutzenbewertung (Health Technology Assessment) werden bei 58 % der Kombinationen eines einzigen Herstellers erzielt, jedoch nur bei 42 % bei Regimen von zwei Herstellern, was auf Preiskoordinierungshürden hinweist. Kostenträger schreiben Stufentherapie vor und erzwingen das Versagen von zwei CDK4/6-Inhibitoren, bevor die ADC-Finanzierung gewährt wird; indikationsspezifische Preisgestaltung könnte jedoch die Haushaltsbelastung verringern. Da Kostenträger die Deckung am Nutzen ausrichten, erweitert sich die ADC-Erstattung und stärkt den HER-2-negativen Brustkrebsmarkt.

Steigende Übernahme neoadjuvanter Therapie

Die I-SPY2.2-Studie zeigte, dass Datopotamab Deruxtecan in Kombination mit Durvalumab bei Erkrankungen im Frühstadium starke Ansprechraten erzielte und ADC-Immuntherapie-Kombinationen vor der Operation unterstützt. De-Eskalationsstudien berichten von einem krankheitsfreien 4-Jahres-Überleben von 94 % nach kurzer neoadjuvanter Chemotherapie bei HER2-positiven Fällen und 92,7 % beim Triple-negativen Mammakarzinom. Die TROPION-Breast04-Studie bewertet ähnliche Regime bei therapienaiven Patienten. Eine frühe Ki-67-Reduktion sagt das pathologische Ansprechen voraus und leitet die adaptive Therapiedauer. Personalisierte neoadjuvante Strategien erzeugen daher einen früheren Bedarf an zielgerichteten Wirkstoffen und erweitern den HER-2-negativen Brustkrebsmarkt.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Hohe Ausfallrate bei Immuntherapie-Assets im Bereich Triple-negatives Mammakarzinom | -1.4% | Global, Pipeline konzentriert in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kosten-Wirksamkeits-Bedenken bei ADCs in der Regelversorgung | -1.1% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte Biomarker-Testraten in einkommensschwachen Märkten | -0.8% | Asien-Pazifik, Naher Osten & Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Aufkommender Kostendruck der Kostenträger auf Kombinationsregime | -0.7% | Nordamerika und Europa, weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Ausfallrate bei Immuntherapie-Assets im Bereich Triple-negatives Mammakarzinom

Pembrolizumab in Kombination mit Chemotherapie verbesserte das Überleben nur bei PD-L1-positiven Triple-negativen Mammakarzinom-Patienten und verdeutlichte die Herausforderung der Heterogenität. Immun-Checkpoint-Inhibitoren erzielen dauerhafte Ansprechraten bei weniger als 20 % der Fälle, und die Toxizität steigt bei Kombinationsregimen. Die NIMBUS-Studie erzielte insgesamt objektive Ansprechraten von 20 %, jedoch 60 %, wenn die Tumormutationslast 14 Mutationen pro Mb überstieg. Kombinationsansätze weisen Raten unerwünschter Ereignisse von 48,6 % gegenüber 17,1 % bei der Monotherapie auf. Da die hohe Ausfallrate die Pipeline-Ergebnisse begrenzt, verlangsamt sich die Expansion des HER-2-negativen Brustkrebsmarktes im Bereich Triple-negatives Mammakarzinom.

Kosten-Wirksamkeits-Bedenken bei ADCs in der Regelversorgung

Das inkrementelle Kosten-Effektivitäts-Verhältnis von Trastuzumab Deruxtecan übersteigt 296.873 USD pro QALY bei HER2-niedriger Erkrankung, was weit über den Schwellenwerten der Kostenträger liegt. Praxen in der Regelversorgung haben Schwierigkeiten, ADC-bedingte interstitielle Lungenerkrankungsraten von 4,2 % bei Datopotamab Deruxtecan mit spezialisierter Überwachung zu managen. Die genaue HER2-niedrig-Klassifizierung hängt von fortgeschrittenen pathologischen Leistungen ab, die außerhalb akademischer Zentren häufig fehlen. Stufentherapie und Vorautorisierung verzögern den Zugang, und die Gesamtversorgungskosten umfassen Überwachung, unterstützende Versorgung und mögliche Therapieabbrüche. Diese Faktoren dämpfen das Wachstum des HER-2-negativen Brustkrebsmarktes in der Regelversorgung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: Zielgerichtete Therapie stört traditionelle Paradigmen

Chemotherapie behielt im Jahr 2025 einen Anteil von 41,10 % an der HER-2-negativen Brustkrebsmarktgröße, doch die zielgerichtete Therapie soll zwischen 2026 und 2031 mit einer CAGR von 9,02 % wachsen. PARP-Inhibitoren, CDK4/6-Inhibitoren und ADCs liefern ein längeres progressionsfreies Überleben bei weniger systemischen Toxizitäten und veranlassen Kliniker, Behandlungsalgorithmen anzupassen. Der Erfolg von Olaparib bei adjuvanter BRCA-mutierter Erkrankung erweitert die PARP-Relevanz über metastasierte Settings hinaus. CDK4/6-Inhibitoren in Kombination mit Aromatasehemmern bieten ein medianes progressionsfreies Überleben von über 30 Monaten und übertreffen damit die historische endokrine Monotherapie. Immuntherapie ist nach der KEYNOTE-522-Studie bei PD-L1-positivem Triple-negativem Mammakarzinom standardmäßig eingesetzt. ADCs wie Trastuzumab Deruxtecan erweitern die Reichweite auf HER2-niedrige Tumoren und definieren die Therapiesequenz neu. Der HER-2-negative Brustkrebsmarkt schwenkt daher auf mechanismusspezifische Regime um, die den individuellen Nutzen personalisieren.

Die endokrine Therapie bleibt die Grundlagenbehandlung bei Hormonrezeptor-positiver Erkrankung, doch die Resistenzentwicklung treibt die Nachfrage nach Wirkstoffen der nächsten Generation an. Selektive Östrogenrezeptor-Degrader wie Imlunestrant verbesserten das progressionsfreie Überleben bei ESR1-mutierten Populationen und kündigen einen neuen Kombinationspartner für CDK4/6-Inhibitoren an. Der Zustrom von Biosimilars im Chemotherapie- und HER2-zielgerichteten Segment übt Preisdruck aus, doch fortschrittliche zielgerichtete Regime behaupten Premium-Preise durch differenzierte Wirksamkeit. Insgesamt beschleunigt die Übernahme zielgerichteter Therapie den HER-2-negativen Brustkrebsmarkt und verdrängt konventionelle Chemotherapie in die Spätlinien- oder Kombinationsanwendung.

Nach Biomarker-Subtyp: Triple-negatives Mammakarzinom-Dynamik stellt HR-positive Dominanz in Frage

Hormonrezeptor-positive/HER2-negative Tumoren hielten im Jahr 2025 einen Anteil von 57,25 % an der HER-2-negativen Brustkrebsmarktgröße, doch das Triple-negative Mammakarzinom wird bis 2031 am schnellsten mit einer CAGR von 9,42 % wachsen. Sacituzumab Govitecan in Kombination mit Pembrolizumab reduzierte das Krankheitsprogressionsrisiko beim PD-L1-positiven metastasierten Triple-negativen Mammakarzinom um 35 % und etablierte die ADC-Immuntherapie-Synergie. Mehrere ADCs mit TROP-2- und LIV-1-Zielstrukturen befinden sich in der späten Entwicklung und diversifizieren die Optionen für Triple-negatives-Mammakarzinom-Patienten, die bisher auf Chemotherapie beschränkt waren.

Resistenz gegenüber endokrinen und CDK4/6-Regimen bei HR-positiver Erkrankung treibt Innovationen wie Inavolisib voran, das das Progressionsrisiko bei PIK3CA-mutierten Tumoren um 57 % senkte. Die KENDO-Studie zeigte, dass CDK4/6-Inhibitoren mit einem medianen progressionsfreien Überleben von 19,9 Monaten gegenüber 11,2 Monaten die Chemotherapie übertrafen. Obwohl HR-positive Erkrankungen die volumenmäßige Dominanz behalten, übertrifft das Wachstum des Triple-negativen Mammakarzinoms aufgrund des größeren ungedeckten Bedarfs und stärkt insgesamt die Expansion des HER-2-negativen Brustkrebsmarktes.

Nach Endverbraucher: Fachzentren profitieren von der Komplexität

Krankenhäuser kontrollierten im Jahr 2025 53,10 % des Marktumsatzes, doch onkologische Fachzentren sollen mit einer CAGR von 9,95 % wachsen, da die Bereitstellung von Präzisionsonkologie integrierte genomische Tests, multidisziplinäre Teams und ein fortgeschrittenes Toxizitätsmanagement erfordert. Zweiundsiebzig Prozent der metastasierten Tumoren weisen umsetzbare Alterationen auf, die eine Überprüfung durch ein molekulares Tumorboard erfordern. Die Sicherheitsüberwachung bei ADCs erfordert hochauflösende Bildgebung und pneumologische Unterstützung – Kapazitäten, die in tertiären Zentren häufiger vorhanden sind.

KI-gestützte Studienübereinstimmungssysteme erreichen eine Genauigkeit von 93,3 % und werden am schnellsten in akademischen Netzwerken übernommen. Praxen in der Regelversorgung, die durch Erstattungskürzungen und Personalengpässe eingeschränkt sind, haben Schwierigkeiten, in genomische Plattformen und klinische Forschungsinfrastrukturen zu investieren. Folglich verlagern Überweisungsmuster komplexe HER-2-negative Brustkrebsmarktfälle hin zu Fachzentren, bündeln Fachwissen und fördern eine schnellere Übernahme innovativer Therapien.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 41,85 % des Umsatzes, angetrieben durch die frühzeitige Übernahme von Präzisionsdiagnostik, robuste klinische Studienökosysteme und optimierte FDA-Zulassungen für Datopotamab Deruxtecan und Trastuzumab Deruxtecan. KI-gestützte Studienübereinstimmung reduziert die Screen-Failure-Raten und beschleunigt die Einschleusung des ersten Patienten, was die Führungsposition der Region stärkt. Dennoch stellen Kostenträger den ADC-Nutzen in Frage, da Kosten-Effektivitäts-Verhältnisse 296.873 USD pro QALY übersteigen, was zu Stufentherapieprotokollen führt, die die Übernahme verlangsamen. Kanada veranschaulicht das Kostenmanagement durch de-eskalierte Regimes mit knochengerichteten Wirkstoffen, die Ausgaben ohne Kompromisse bei den Ergebnissen reduzieren.

Europa folgt mit ausgereiften Nutzenbewertungsrahmen und einer EU-weiten regulatorischen Koordinierung. Die genomische Teststattung der Lombardei ebnete den Weg für eine breitere Übernahme, und der Ausschuss für Humanarzneimittel (CHMP) unterstützte Trastuzumab Deruxtecan für HER2-niedrige Erkrankungen im Februar 2025. Kombinationsregime von zwei Herstellern erhalten jedoch niedrigere Erstattungsgenehmigungen, was die Bedenken der Kostenträger gegenüber gebündelter Preisgestaltung widerspiegelt. Osteuropäische Märkte verfügen noch immer nicht über eine weit verbreitete Biomarker-Testinfrastruktur, was die Einführung komplexer zielgerichteter Therapien verzögert.

Asien-Pazifik verzeichnet mit einer CAGR von 10,35 % die höchste Wachstumsrate, da die Brustkrebsinzidenz von 1,25 Millionen Fällen im Jahr 2021 auf 1,68 Millionen bis 2030 steigt. Japan ließ Datopotamab Deruxtecan innerhalb von 90 Tagen zu und führte es ein, was die regulatorische Agilität unterstreicht. Chinas prognostizierter Anstieg der Brustkrebskosten von 8 Milliarden USD im Jahr 2021 auf 14 Milliarden USD bis 2030 unterstreicht das wirtschaftliche Gewicht des HER-2-negativen Brustkrebsmarktes. Die Pathum-Raksa-Initiative Thailands zeigt, wie öffentlich-private Modelle die Testkapazität erweitern können, und könnte auf aufstrebende Märkte repliziert werden.

Wettbewerbslandschaft

Der Wettbewerb intensiviert sich, da Präzisionsansätze die klassische Chemotherapie verdrängen. CDK4/6-Inhibitoren – Palbociclib, Ribociclib und Abemaciclib – dominieren die HR-positive Therapie, doch nach Ablauf der Patente droht Biosimilar-Erosion. ADC-Entwickler verfolgen neuartige Zielstrukturen wie TROP-2, LIV-1 und HER3; der Erfolg von Trastuzumab Deruxtecan bei HER2-niedrigen Tumoren löste eine Welle von Folgeprogrammen aus. Die Kombinationsentwicklung richtet Therapien auf molekulare Treiber aus und zielt darauf ab, Resistenzen zu verzögern, exemplifiziert durch Datopotamab Deruxtecan in Kombination mit Durvalumab in neoadjuvanten Studien.

Technologiepartnerschaften bringen KI in die klinische Studienübereinstimmung, reduzieren Rekrutierungsfristen um zweistellige Beträge und verbessern die Portfolio-Produktivität. Preisdruck fördert indikationsspezifische Preisgestaltung und wertbasierte Vereinbarungen, um Premium-Arzneimittelkosten mit eingeschränktem Gesundheitsbudgetwachstum in Einklang zu bringen. Biosimilars, einschließlich des FDA-zugelassenen Trastuzumab-strf, werden die Preise senken, doch die Komplexität der Herstellung verzögert ähnliche Dynamiken bei ADCs. Insgesamt weist der HER-2-negative Brustkrebsmarkt eine moderate Fragmentierung auf, da Innovatoren darum wetteifern, aufstrebende molekulare Nischen zu erschließen und gleichzeitig bestehende Franchises zu verteidigen.

Globale HER-2-negative Brustkrebsmarkt-Branchenführer

Eli Lilly and Company

AstraZeneca

GSK

Novartis AG

Pfizer

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: AstraZeneca begann die neoadjuvante Phase-III-Studie TROPION-Breast04 zu Datopotamab Deruxtecan in Kombination mit Durvalumab bei Triple-negativer oder HR-niedriger/HER2-negativer Erkrankung im Frühstadium.

- Januar 2025: Die FDA genehmigte DATROWAY für nicht resezierbare oder metastasierte HR-positive, HER2-negative Erkrankungen nach endokriner Therapie und Chemotherapie und verwies dabei auf eine 37-prozentige Risikoreduktion der Progression gegenüber Chemotherapie.

Umfang des globalen HER-2-negativen Brustkrebsmarktberichts

HER-2-negativer Brustkrebs kommt bei Frauen seltener vor und macht etwa 15 % aller Brustkrebsarten aus. Der HER-2-negative Brustkrebsmarkt ist segmentiert nach Behandlungsart (Chemotherapie, Strahlentherapie, Hormontherapie und Sonstige) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Chemotherapie |

| Endokrine Therapie |

| Zielgerichtete Therapie (PARP, PI3K, AKT, ADCs) |

| Immuntherapie |

| HR-positiv/HER2-negativ |

| Triple-negatives Mammakarzinom (TNBC) |

| Krankenhäuser |

| Onkologische Fachzentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Therapietyp (Wert) | Chemotherapie | |

| Endokrine Therapie | ||

| Zielgerichtete Therapie (PARP, PI3K, AKT, ADCs) | ||

| Immuntherapie | ||

| Nach Biomarker-Subtyp (Wert) | HR-positiv/HER2-negativ | |

| Triple-negatives Mammakarzinom (TNBC) | ||

| Nach Endverbraucher (Wert) | Krankenhäuser | |

| Onkologische Fachzentren | ||

| Sonstige | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des HER-2-negativen Brustkrebsmarktes?

Die Marktgröße des HER-2-negativen Brustkrebsmarktes beträgt 1,97 Milliarden USD im Jahr 2026, mit einer CAGR von 8,12 %, die den Umsatz bis 2031 auf 2,91 Milliarden USD heben soll.

Welches Therapiesegment wächst am schnellsten?

Zielgerichtete Therapie – einschließlich PARP-Inhibitoren, CDK4/6-Inhibitoren und Antikörper-Wirkstoff-Konjugaten – soll von 2026 bis 2031 mit einer CAGR von 9,02 % wachsen.

Warum gilt Asien-Pazifik als der attraktivste regionale Markt?

Asien-Pazifik weist die höchste prognostizierte CAGR von 10,35 % auf, bedingt durch steigende Krankheitsinzidenz, schnelle regulatorische Zulassungen und einen wachsenden Zugang zur Präzisionsmedizin.

Was treibt das Wachstum in onkologischen Fachzentren an?

Komplexe Biomarker-Tests, multidisziplinäre Versorgung und das Management ADC-bedingter Toxizitäten verlagern Patienten hin zu Fachzentren, die bis 2031 mit einer CAGR von 9,95 % wachsen sollen.

Seite zuletzt aktualisiert am: