Marktgröße und Marktanteil für die Behandlung von metastasiertem Krebs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

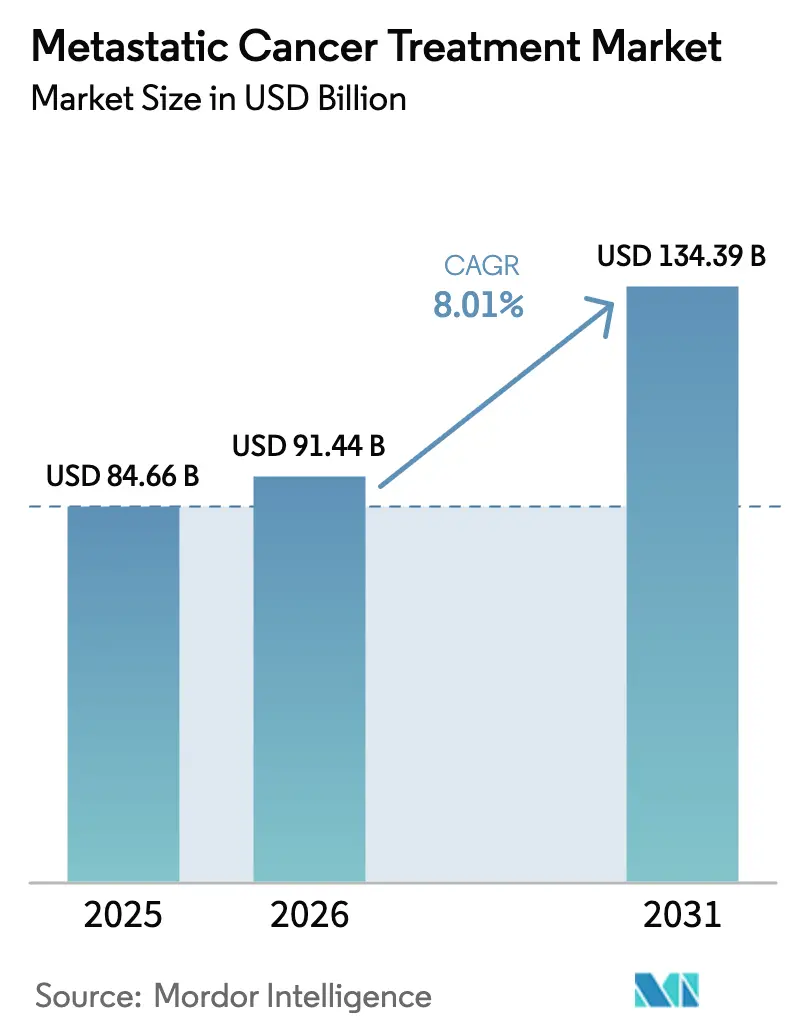

| Marktgröße (2026) | 91.44 Milliarden US-Dollar |

| Marktgröße (2031) | 134.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung von metastasiertem Krebs durch Mordor Intelligence

Die Marktgröße für die Behandlung von metastasiertem Krebs wird im Jahr 2026 auf 91,44 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 84,66 Milliarden USD, mit Projektionen für 2031 von 134,39 Milliarden USD, was einem Wachstum von 8,01 % CAGR im Zeitraum 2026–2031 entspricht. Rasche regulatorische Zulassungen, zunehmender Einsatz präzisionsgeführter Therapien und eine breitere Erstattung durch Gesundheitssysteme stützen diese Expansion. Der Schwung resultiert aus 55 Zulassungen der U.S. Food and Drug Administration im Jahr 2024 – dem zweithöchsten onkologischen Gesamtwert in drei Jahrzehnten – sowie 28 positiven Stellungnahmen der Europäischen Arzneimittel-Agentur im selben Jahr, was den Wandel von zytotoxischen Therapieregimen hin zu pathwayspezifischen und immunmodulierenden Ansätzen unterstreicht. Zielgerichtete Therapie führt bereits den Markt für die Behandlung von metastasiertem Krebs mit einem Anteil von 54,51 % an, während Zell- und Gentherapie mit einer CAGR von 18,25 % am schnellsten voranschreitet, getragen von CAR-T-Produktionsskalierungen und Durchbrüchen bei tumorinfiltrierenden Lymphozyten. Krankenhausnetzwerke bleiben der primäre Behandlungsort, aber Fachkliniken expandieren rasch, was dezentralisierte Studienmodelle widerspiegelt, die die Einschreibungszeiten im Vergleich zu herkömmlichen Standorten um bis zu 50 % verkürzen. Nordamerika hält regional seine Führungsposition, Asien-Pazifik verzeichnet das höchste Wachstum, und patentgetriebene Transaktionen gestalten die Wettbewerbspositionen neu.

Wesentliche Erkenntnisse des Berichts

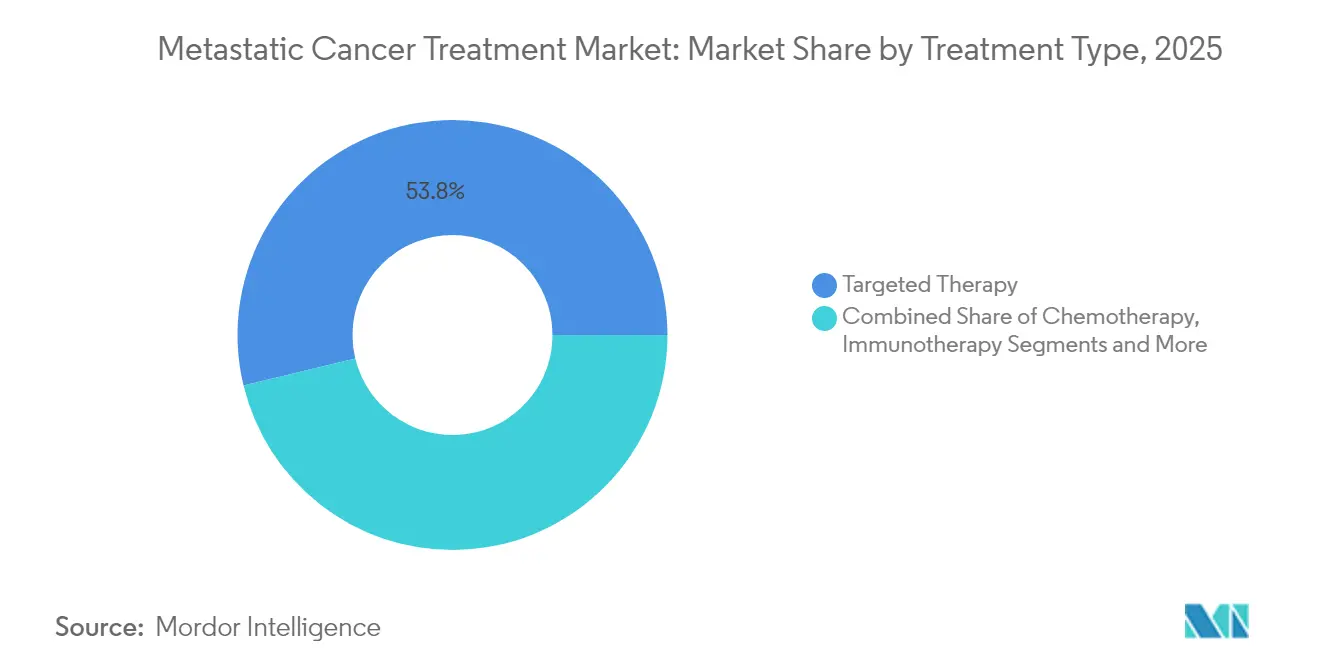

- Nach Behandlungsart entfielen 2025 53,78 % des Marktanteils für die Behandlung von metastasiertem Krebs auf die zielgerichtete Therapie; Zell- und Gentherapie soll bis 2031 mit einer CAGR von 17,35 % wachsen.

- Nach Krebsart führte Lungenkrebs mit 25,08 % der Marktgröße für die Behandlung von metastasiertem Krebs im Jahr 2025, während Lebermetastasen bis 2031 mit einer CAGR von 12,14 % zunehmen werden.

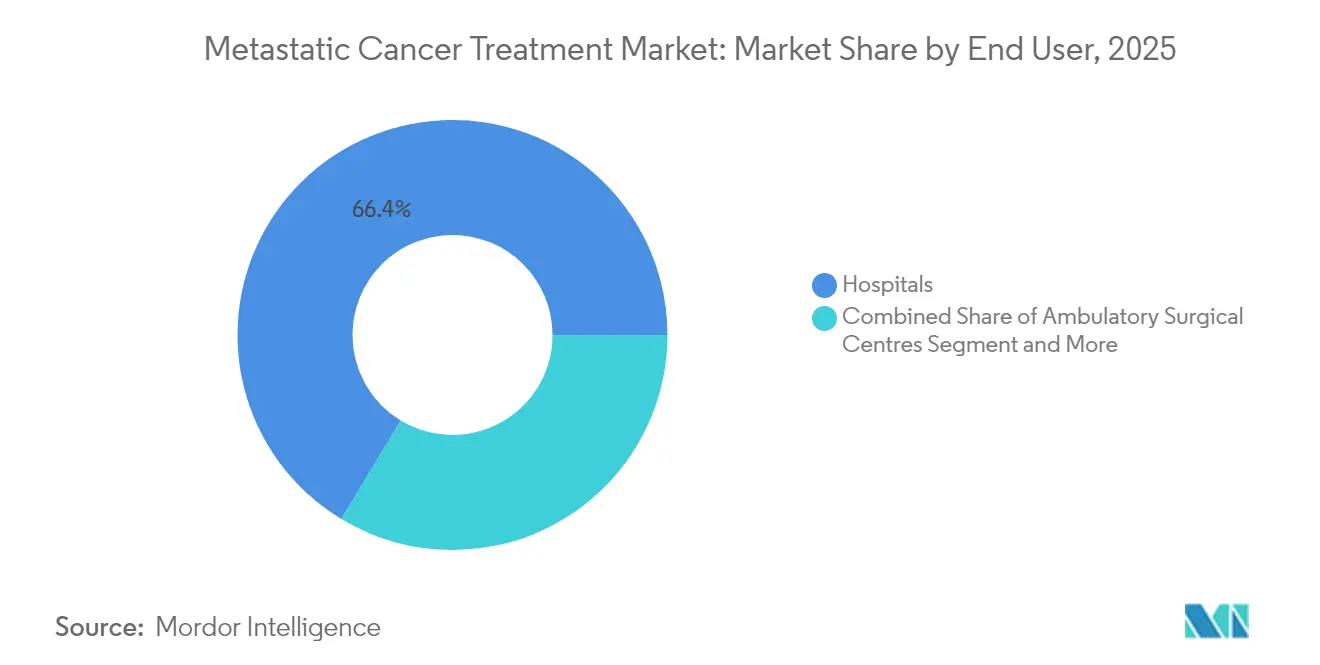

- Nach Endnutzer entfielen 2025 66,35 % des Marktes für die Behandlung von metastasiertem Krebs auf krankenhausbasierte Zentren; Fachkliniken weisen mit 9,78 % die höchste prognostizierte CAGR bis 2031 auf.

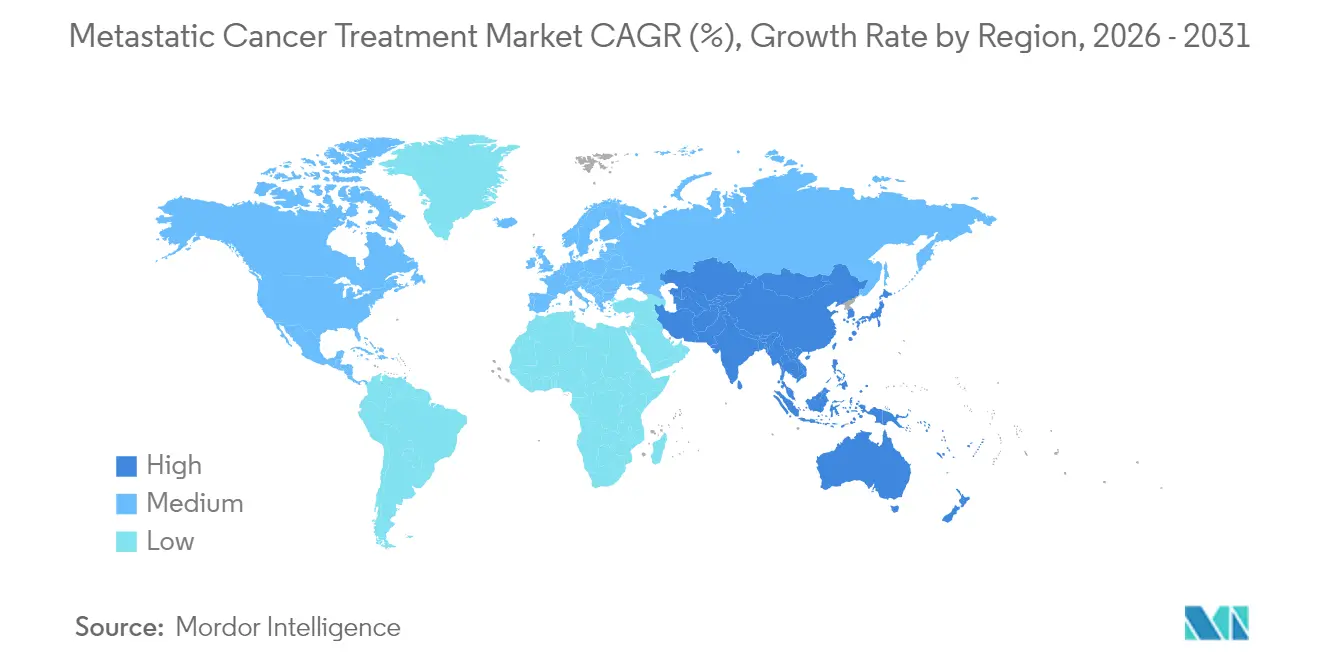

- Nach Geografie erfasste Nordamerika 2025 44,89 % des Marktes für die Behandlung von metastasiertem Krebs, während Asien-Pazifik auf dem Weg zu einer CAGR von 10,22 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung von metastasiertem Krebs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz metastasierter Krebserkrankungen | +1.5% | Global, am stärksten in den alternden Bevölkerungen Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Beschleunigte FDA/EMA-Zulassungen und Indikationserweiterungen | +1.2% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunahme der Immuntherapieakzeptanz | +0.8% | Global, früheste Übernahme in fortgeschrittenen Märkten | Mittelfristig (2–4 Jahre) |

| Aufnahme von Präzisionsmedizin und Begleitdiagnostik | +0.6% | Kernbereich in Nordamerika und Europa, aufsteigend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Tumoragnostische Zulassungen erweitern den Umsatz | +0.4% | Zuerst in regulatorisch fortgeschrittenen Märkten, dann global | Mittelfristig (2–4 Jahre) |

| Dezentralisierte klinische Studienmodelle | +0.3% | Abhängig von der digitalen Reife weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte FDA/EMA-Zulassungen und Indikationserweiterungen

Durch die Bezeichnung als Durchbruchstherapie werden die medianen US-amerikanischen Prüfzeiten nun auf 6,1 Monate verkürzt, während die EMA im Jahr 2024 acht bedingte Zulassungen für onkologische Produkte erteilte, darunter Tisotumab Vedotin und Linvoseltamab, was die regulatorische Flexibilität für hochbedarfliche Indikationen verdeutlicht[1]Europäische Arzneimittel-Agentur, "Neue EU-Vorschriften für Bewertungen von Gesundheitstechnologien treten in Kraft," ema.europa.eu. Optimierte CAR-T-Rahmenbewertungen reduzieren den Einreichungsaufwand zusätzlich um 40 %, was Sponsoren mit robusten Fertigungskapazitäten und fortgeschrittenen Vermögenswerten begünstigt. Gemeinsame klinische Bewertungen im Rahmen des Europäischen Rahmens zur Bewertung von Gesundheitstechnologien versprechen abgestimmte Wertdossiers in den Mitgliedstaaten, die Markteinführungslücken verringern und die Umsatzerzielung beschleunigen.

Zunahme der Immuntherapieakzeptanz

Checkpoint-Inhibitoren decken nun 15 zugelassene Tumorarten ab, wobei die biomarkergesteuerte Selektion die Gesamtansprechraten in PD-L1-positiven Populationen auf 45 % anhebt. Kombinationsregime, die „kalte” Tumoren durch Bestrahlung oder onkolytische Viren in entzündete Phänotypen umwandeln, erweitern die Anspruchsberechtigung über die historische Kohorte von 30 % responsiven Patienten hinaus, und frühe Daten mit Linvoseltamab zeigen ein objektives Ansprechen von 70 % bei stark vorbehandeltem Myelom. Solche Ergebnisse festigen den Markt für die Behandlung von metastasiertem Krebs als Innovationsmotor für dauerhafte Überlebensgewinne.

Aufnahme von Präzisionsmedizin und Begleitdiagnostik

Acht tumoragnostische Therapien verlangen nun Begleitdiagnostik und fügen weltweiten Testeinnahmequellen 2,3 Milliarden USD hinzu. Next-Generation-Sequenzierung, Flüssigbiopsie und KI-Interpretation haben die Bearbeitungszeit gemeinsam auf 3 Tage reduziert, ermöglichen Behandlungsentscheidungen in derselben Klinik und machen Präzisions-Workflows zum Mainstream. Diagnostisch-therapeutische Integratoren verzeichnen eine um 60 % höhere Akzeptanz als eigenständige Medikamentenentwickler, was die geschäftliche Begründung für Plattformstrategien unterstreicht.

Tumoragnostische Zulassungen schaffen neue Umsatzpools

Breites molekulares Targeting verdreifacht die adressierbare Basis im Vergleich zu Einzelindikationszulassungen. Pembrolizumab verfügt nun über Zulassungen für 20 Histologien, während Larotrectinib jeden soliden Tumor mit NTRK-Fusionen behandelt, was Sponsoren Multi-Milliarden-Pipelines ohne De-novo-Entdeckungsprogramme verschafft. Flexible Studiendesigns verkürzen zudem die Rekrutierungszeiten um 40 %, konzentrieren die Kapitaleffizienz und beschleunigen den Zeitpunkt des Break-even.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und Erstattungshürden | -0.9% | Global, höchster Druck in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Schwerwiegende immunvermittelte unerwünschte Ereignisse (irAEs) | -0.7% | Fortgeschrittene Systeme besser ausgestattet | Mittelfristig (2–4 Jahre) |

| Begrenzte Wirksamkeit bei kalten Tumoren | -0.5% | Betrifft 60–70 % der Patienten mit soliden Tumoren weltweit | Langfristig (≥ 4 Jahre) |

| Engpässe in der Versorgungskette für Radionuklid- und Zelltherapien | -0.4% | Fertigung konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und Erstattungshürden

Durchschnittliche CAR-T-Preise von etwa 450.000 USD pro Behandlungszyklus und Antikörper-Wirkstoff-Konjugate, die jährlich 180.000 USD überschreiten, schaffen Erschwinglichkeitsbarrieren. Die Gesamtbehandlungskosten steigen aufgrund spezialisierter Verabreichung und Toxizitätsmanagement um weitere 60–80 %. Vierzig Prozent der US-amerikanischen gewerblichen Kostenträger verlangen für Kombinationsregime eine Vorabgenehmigung, was den optimalen Therapiebeginn verzögert, während europäische Behörden zur Bewertung von Gesundheitstechnologien auf Kosten pro qualitätsbereinigtem Lebensjahr unter 100.000 EUR bestehen. Wertbasierte Verträge und der Eintritt von Biosimilars bieten partielle Entlastung.

Schwerwiegende immunvermittelte unerwünschte Ereignisse (irAEs)

Toxizitäten des Grades 3–4 treten bei bis zu 30 % der Immuntherapieempfänger auf und führen bei etwa 15 % zum Therapieabbruch. Langfristige Endokrinopathien und Pneumonitis erhöhen die patientenbezogenen Kosten um 75.000–150.000 USD. Der Zugang zu spezialisierten Immunotoxizitätskliniken ist außerhalb großer akademischer Zentren uneinheitlich und schränkt eine breitere Akzeptanz ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Präzisionsregime verankern die Nachfrage, während Zelltherapie an Fahrt gewinnt

Zielgerichtete Therapien beanspruchten 2025 53,78 % des Umsatzes, getragen von robusten biomarkergesteuerten Protokollen, die empirische Versagensraten nahezu halbieren. Das Segment genießt eine stabile Formularpositionierung und profitiert von progressiven Indikationserweiterungen. Chemotherapie persistiert hauptsächlich als Grundlage für neue Kombinationsprotokolle, und Immuntherapie setzt ihre Expansion fort. Zell- und Gentherapie, obwohl von einer niedrigen Basis ausgehend, weist die höchste CAGR von 17,35 % auf. Legend Biotechs Plan, die Carvykti-Slots bis 2025 auf 10.000 zu verdoppeln, verdeutlicht den erforderlichen Infrastrukturaufbau zur Befriedigung der Nachfrage. Novartis skaliert ähnlich die Radioliganden-Produktion auf 250.000 Jahres-Dosen und adressiert damit historische Versorgungsengpässe.

Die Marktgröße für die Behandlung von metastasiertem Krebs im Bereich Zell- und Gentherapie soll zwischen 2026 und 2031 mit einer CAGR von 17,35 % expandieren, getragen von Fertigungsfortschritten und positiven Erstattungspilotprogrammen. Zielgerichtete Therapie wird trotz geringeren prozentualen Wachstums aufgrund ihrer breiten Basis und zahlreicher bevorstehender Markteinführungen kleiner Moleküle den größten absoluten Umsatzzuwachs erzielen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Krebsart: Lungenkrebs behält die Führung und Lebermetastasen steigen stark an

Lungenkarzinome repräsentierten 2025 25,08 % des Marktanteils für die Behandlung von metastasiertem Krebs, unterstützt durch universelles EGFR-, ALK-, ROS1- und KRAS-G12C-Screening. Kontinuierliche Detektionsinitiativen und die Akzeptanz von Flüssigbiopsien erhalten diesen Vorsprung. Brustkrebs folgt, angetrieben durch HER2-gerichtete und CDK4/6-Regime, während Prostataonkologie von Androgenweg- und PARP-Innovationen profitiert.

Die Behandlung von Lebermetastasen verzeichnete die schnellste CAGR von 12,14 %, angetrieben durch Histotripsie und verbesserte Ablationsgeräte, die minimal-invasive Optionen für zuvor inoperable Fälle schaffen. Folglich wird die Marktgröße für die Behandlung von metastasiertem Krebs im Bereich Lebermetastasen die Segmente Kolorektal und Melanom bis 2031 übertreffen und Geräte- und Medikamentenherstellern eine hochgradig wachsende Nische bieten.

Nach Endnutzer: Krankenhauskonzentration bleibt bestehen, aber Fachkliniken gewinnen an Bedeutung

Krankenhäuser behielten 2025 66,35 % des Umsatzes aufgrund komplexer Verfahrensanforderungen, zentraler Apothekeninfrastruktur und höherer Erstattung. Der Marktanteil für die Behandlung von metastasiertem Krebs wird wahrscheinlich krankenhausorientiert für CAR-T- und Radioliganden-Infusionen bleiben, die eine Rund-um-die-Uhr-Überwachung erfordern. Akademische Zentren innerhalb der Krankenhausgruppe fungieren häufig als frühe Technologieanwender.

Fachkliniken steigen jedoch mit einer CAGR von 9,78 % an. Konsolidierte onkologische Praxen, Tele-Onkologie und Fernüberwachung ermöglichen es, anspruchsvolle Therapieregime aus tertiären Zentren zu verlagern, die Patientenzufriedenheit zu verbessern und indirekte Kosten zu senken. Dezentralisierte Studien, die über diese Kliniken durchgeführt werden, haben die Einschreibungszeiten bereits durchschnittlich um 40 % reduziert und stärken damit deren Dynamik weiter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika generierte 2025 44,89 % des Umsatzes, unterstützt durch eine robuste Medicare-Erstattung, bundesstaatübergreifende Frühzugangswege und ein reifes klinisches Studienökosystem, das 60 % der aktiven globalen onkologischen Protokolle beherbergt. Die Vereinigten Staaten profitieren von einer raschen Akzeptanz dank Durchbruchsbezeichnungen, die die Markteinführungszeiten um 6–12 Monate verkürzen. Kanada bietet universelle Abdeckung, steht jedoch vor längeren provinziellen Verhandlungen.

Europa nimmt den zweiten Platz ein und profitiert von den acht bedingten onkologischen Zulassungen der EMA im Jahr 2024. Deutschland führt die Akzeptanz durch gut finanzierte Krebszentren an, während das Vereinigte Königreich strengere Kosteneffektivitätshürden auferlegt. Südeuropäische Länder wie Spanien sind dank EU-weiter grenzüberschreitender Forschungsnetzwerke zu attraktiven Studienzentren geworden.

Asien-Pazifik liefert die stärkste CAGR von 10,22 %. China hat die Zulassungszyklen auf 12 Monate verkürzt und die inländische Biologika-Kapazität ausgebaut, was den Zugang und den Preiswettbewerb steigert. Japan mit seiner rasch alternden Bevölkerung nimmt neue Therapieregime wie Tislelizumab an. Indien nutzt große Generikabetriebe und eine lebendige Medizintourismuswirtschaft, während Südkorea und Australien anspruchsvolle Studienstandorte bereitstellen. Die steigende Inzidenz – bis 2035 auf 24 % projiziert – hält die Nachfrage hoch.

Wettbewerbslandschaft

Die Branche für die Behandlung von metastasiertem Krebs bleibt mäßig konzentriert, da diversifizierte Pharmamajors gegen agile Biotechnologieunternehmen kämpfen. Bristol Myers Squibb, Roche und Merck verfügen über Tiefe bei Checkpoint-Inhibitoren, Antikörper-Wirkstoff-Konjugaten und Radioliganden. Pipeline-Lücken durch drohende Patentabläufe treiben Bolt-on-Fusionen und Übernahmen an: Bristol Myers Squibb erwarb Mirati für 4,8 Milliarden USD, um KRAS-G12C-Vermögenswerte zu sichern, und Merck investierte 10,8 Milliarden USD in Harpoon Therapeutics, um Zugang zu T-Zell-Engagern zu erhalten[3]White & Case, "Onkologische Transaktionen treiben Biotech-Fusionen und -Übernahmen an," whitecase.com. Integrierte Diagnostikpartnerschaften helfen etablierten Unternehmen, ihren Marktanteil zu verteidigen, indem sie ihre Medikamente in Testingalgorithmen einbetten.

Aufkommende Akteure spezialisieren sich auf Nischenmodalitäten. Novartis skaliert die Radioliganden-Therapie, Legend Biotech konzentriert sich auf BCMA-gerichtete CAR-T-Therapie, und Iovance ist Vorreiter bei TIL-Therapie für solide Tumoren und hat 2024 Europas ersten Antrag eingereicht. Der Erfolg hängt von Fertigungsflexibilität, Kostenträgerausrichtung und Sicherheitsmanagementinfrastruktur ab.

Unternehmen der digitalen Gesundheit liefern prädiktive Algorithmen für Toxizität, Adhärenz und Werttracking und positionieren sich als unverzichtbare Kooperationspartner. Das Ergebnis ist ein dynamischer Marktplatz, auf dem Daten, Diagnostik und Arzneimittel zunehmend um das gemeinsame Ziel einer dauerhaften Kontrolle fortgeschrittener Erkrankungen konvergieren.

Marktführer in der Branche für die Behandlung von metastasiertem Krebs

Bristol Myers Squibb Company

Merck and Co Inc.

Johnson & Johnson Services Inc

Novartis AG

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die EMA erteilte eine positive Stellungnahme für Tivdak (Tisotumab Vedotin) bei rezidivierendem oder metastasierendem Gebärmutterhalskrebs und belegte damit ein überlegenes Überleben im Vergleich zur Chemotherapie.

- Juni 2024: Iovance Biotherapeutics stellte einen EU-Zulassungsantrag für Lifileucel, die erste TIL-Therapie für fortgeschrittenes Melanom, und setzte damit einen Präzedenzfall für zelluläre Immuntherapie bei soliden Tumoren.

Umfang des globalen Berichts zum Markt für die Behandlung von metastasiertem Krebs

Gemäß dem Berichtsumfang ist metastasierter Krebs eine Krebsart, die sich von ihrem ursprünglichen Ort auf einen anderen Bereich des Körpers ausbreitet. Er wird auch als Stadium-IV-Krebs für eine Vielzahl von Krebsformen bezeichnet. Metastase ist der Begriff, der den Prozess beschreibt, durch den sich Krebszellen in verschiedene Körperbereiche ausbreiten. Das Ziel der Behandlung von metastasiertem Krebs besteht darin, das Fortschreiten oder Wachstum der Erkrankung zu verlangsamen. Der Markt für die Behandlung von metastasiertem Krebs ist segmentiert nach Behandlungsart (Chemotherapie, Immuntherapie, Hormontherapie und andere Therapien), Krebsart (Brustkrebs, Lungenkrebs, Prostatakrebs, Melanom, kolorektaler Krebs und andere Krebsarten), Endnutzer (Krankenhäuser, Kliniken und andere Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Chemotherapie |

| Immuntherapie |

| Zielgerichtete Therapie |

| Hormontherapie |

| Zell- und Gentherapie |

| Strahlentherapie |

| Brust |

| Lunge |

| Prostata |

| Kolorektal |

| Melanom |

| Leber |

| Sonstige |

| Krankenhäuser |

| Fachkliniken |

| Ambulante chirurgische Zentren |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Chemotherapie | |

| Immuntherapie | ||

| Zielgerichtete Therapie | ||

| Hormontherapie | ||

| Zell- und Gentherapie | ||

| Strahlentherapie | ||

| Nach Krebsart | Brust | |

| Lunge | ||

| Prostata | ||

| Kolorektal | ||

| Melanom | ||

| Leber | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Ambulante chirurgische Zentren | ||

| Akademische und Forschungsinstitute | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Marktgröße für die Behandlung von metastasiertem Krebs?

Die Marktgröße für die Behandlung von metastasiertem Krebs beträgt im Jahr 2026 91,44 Milliarden USD, mit einer prognostizierten CAGR von 8,01 % bis 2031.

Welche Behandlungsart dominiert den Markt für die Behandlung von metastasiertem Krebs?

Zielgerichtete Therapie führt mit einem Anteil von 53,78 % am Umsatz des Jahres 2025 dank des weit verbreiteten biomarkergesteuerten Einsatzes.

Warum wächst Zell- und Gentherapie so schnell?

Fertigungsexpansionen, positive Erstattungspilotprogramme und starke klinische Ansprechraten treiben eine CAGR von 17,35 % für Zell- und Gentherapie zwischen 2026 und 2031 an.

Welche Region verzeichnet das schnellste Wachstum?

Asien-Pazifik weist mit 10,22 % bis 2031 die höchste prognostizierte CAGR auf, bedingt durch schnellere Zulassungen, Fertigungsinvestitionen und eine steigende Krankheitslast.

Wie werden hohe Behandlungskosten angegangen?

Hersteller verfolgen zunehmend wertbasierte Verträge und erkunden Biosimilar- oder Plattformen der nächsten Generation, die auf die Senkung von Beschaffungs- und Gesamtbehandlungskosten abzielen.

Seite zuletzt aktualisiert am: