Größe und Marktanteil des Marktes für Krebstherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

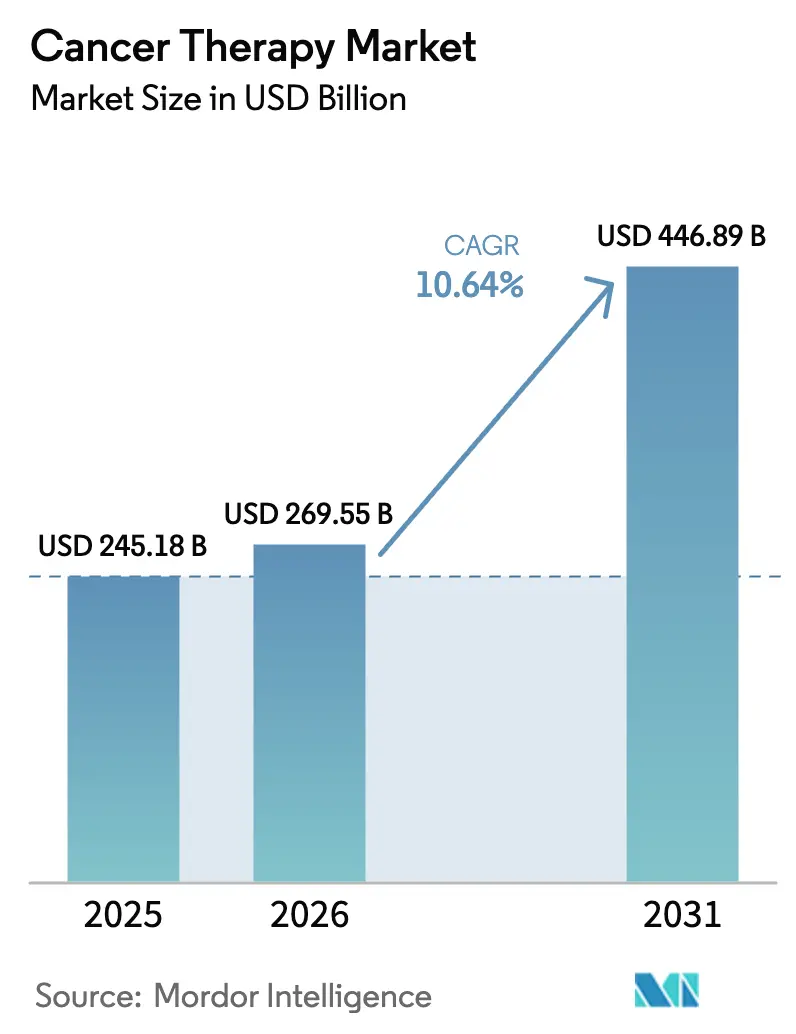

| Marktgröße (2026) | 269.55 Milliarden US-Dollar |

| Marktgröße (2031) | 446.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.64% CAGR |

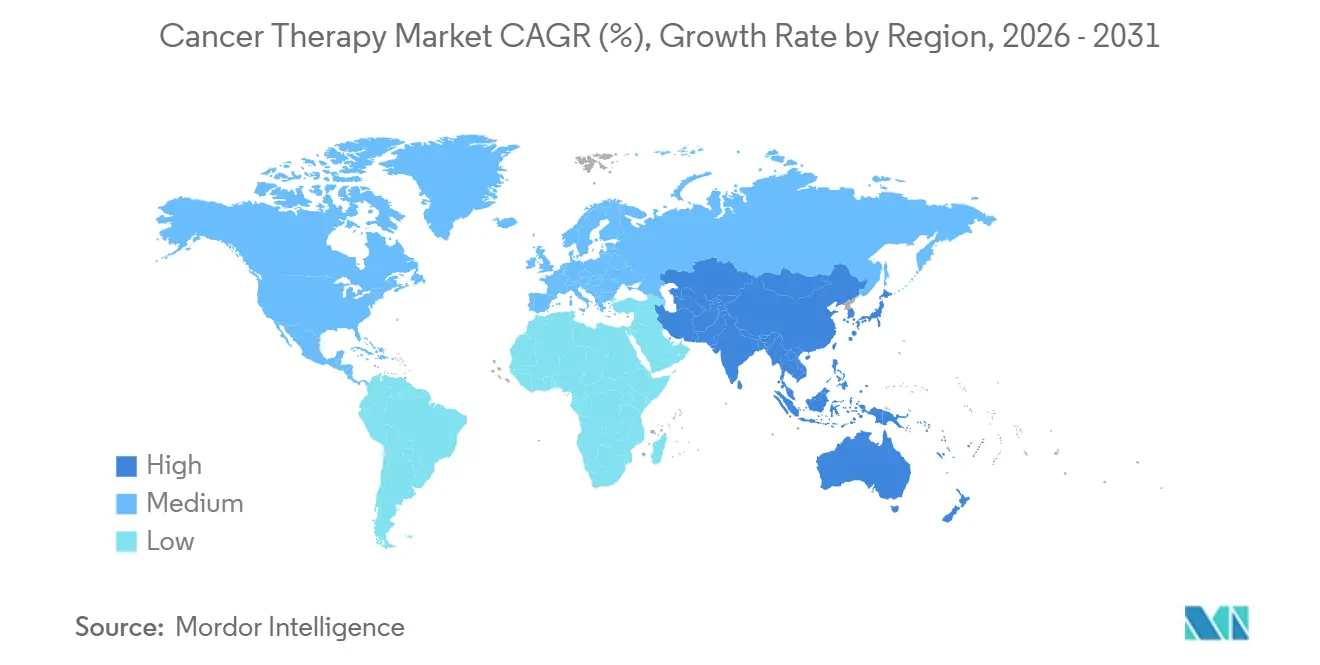

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Krebstherapie von Mordor Intelligence

Die Größe des Marktes für Krebstherapie wurde im Jahr 2025 auf 245,18 Milliarden USD geschätzt und wird voraussichtlich von 269,55 Milliarden USD im Jahr 2026 auf 446,89 Milliarden USD bis 2031 wachsen, mit einer CAGR von 10,64 % während des Prognosezeitraums (2026–2031).

Die zunehmende Verbreitung von Immun-Onkologie-Wirkstoffen, stetige Fortschritte bei der Biomarker-gesteuerten Verschreibung und der Ausbau der Fertigungskapazitäten für Zell- und Gentherapien treiben die Nachfrage sowohl in reifen als auch in aufstrebenden Gesundheitssystemen an. Große Pharmaunternehmen beschleunigen die Portfolioerneuerung durch gezielte Akquisitionen, während spezialisierte Biotechnologieunternehmen künstliche Intelligenz einsetzen, um Entdeckungszeiträume zu verkürzen und Nischenindikationen zu sichern. Krankenhäuser bleiben der dominante Ausgabenkanal; Kostenträger lenken Patienten jedoch auf geeignete Therapieschemata in ambulanten und häuslichen Umgebungen, um die Gesamtbehandlungskosten zu senken. Regionale Wachstumsunterschiede sind ausgeprägt, da Länder im Asien-Pazifik-Raum Zulassungswege vereinfachen und lokal produzierte Biologika subventionieren.

Wichtigste Erkenntnisse des Berichts

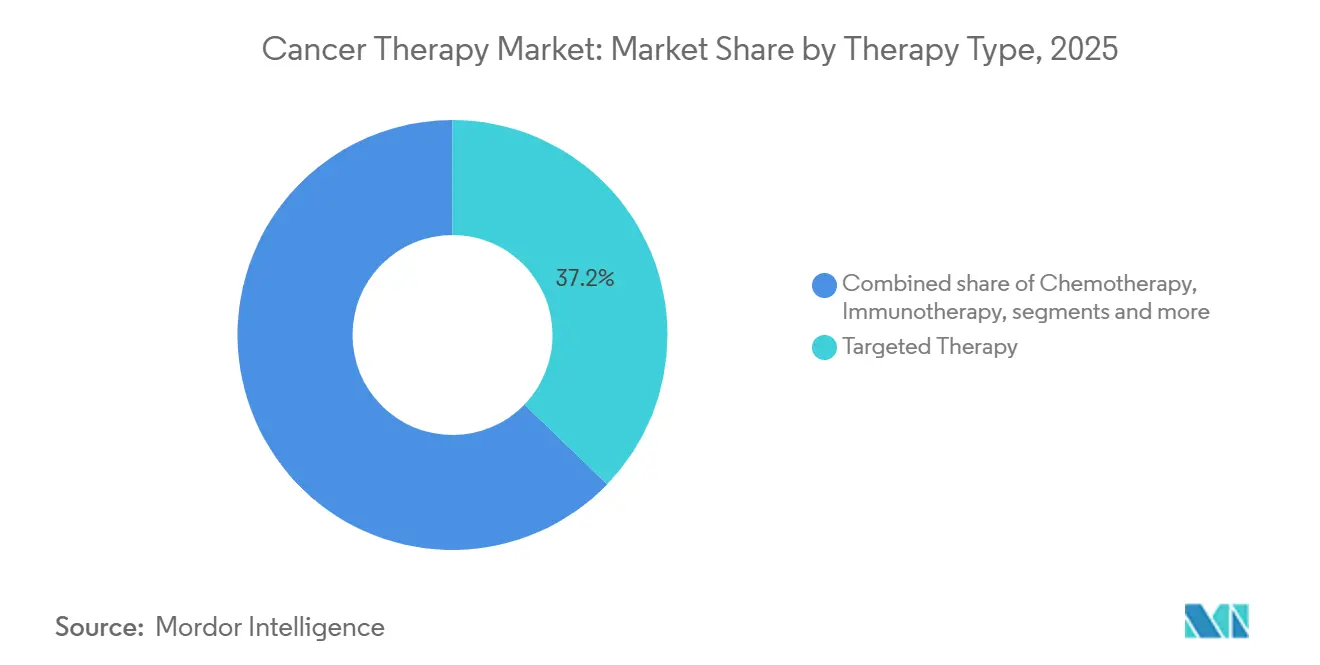

- Nach Therapietyp erzielte die zielgerichtete Therapie im Jahr 2025 einen Umsatzanteil von 37,21 %; die Zell- und Gentherapie wird bis 2031 voraussichtlich mit einer CAGR von 12,5 % wachsen.

- Nach Krebstyp entfiel auf Brustkrebs im Jahr 2025 ein Anteil von 18,23 % der Nachfrage, während Therapeutika für Lungenkrebs bis 2031 voraussichtlich mit einer CAGR von 11,1 % wachsen werden.

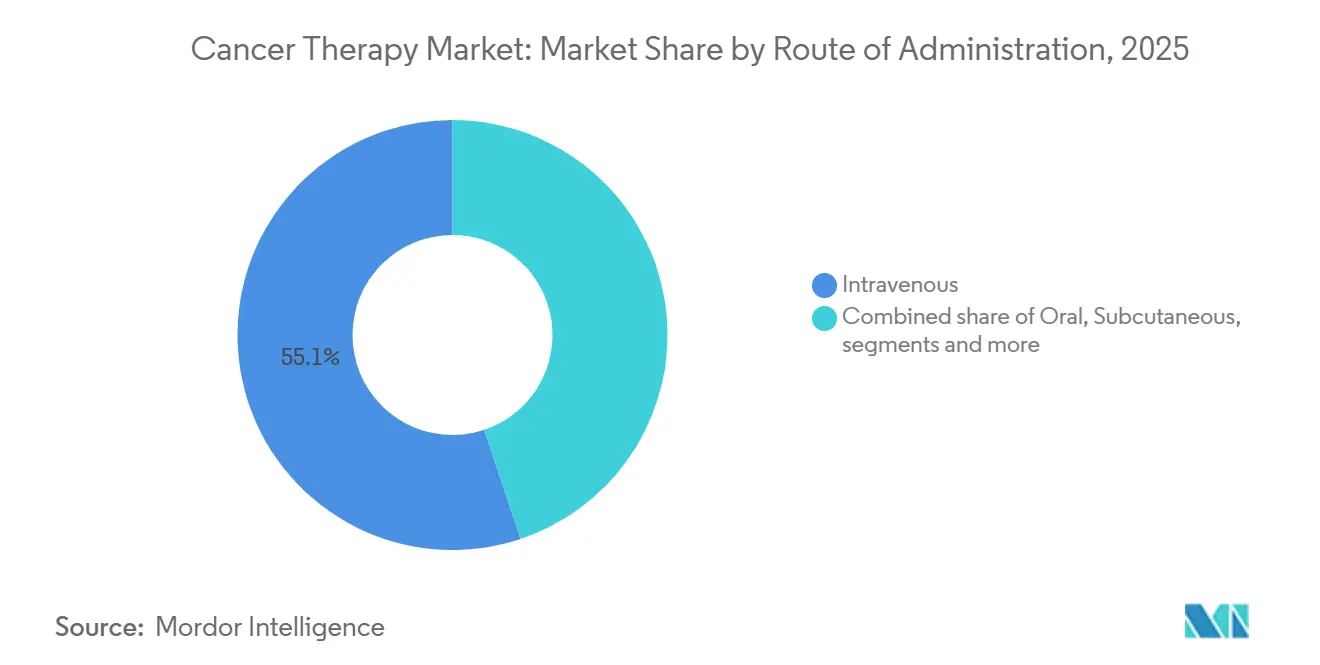

- Nach Verabreichungsweg entfielen intravenöse Arzneimittel im Jahr 2025 auf 55,14 % des Marktanteils für Krebstherapie, während die intratumorale Verabreichung bis 2031 voraussichtlich mit einer CAGR von 12,73 % wachsen wird.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 62,40 % der Ausgaben; häusliche Pflegeumgebungen werden bis 2031 voraussichtlich mit einer CAGR von 11,72 % wachsen.

- Nach Geografie führte Nordamerika mit 43,23 % des Umsatzes im Jahr 2025, während die Asien-Pazifik-Region mit einer CAGR von 11,20 % bis 2031 wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Krebstherapie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende globale Krebsinzidenz und alternde Bevölkerung | +2.3% | Nordamerika, Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Immuntherapie und zielgerichteten Therapien | +2.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Präzisionsonkologie und Biomarker-Tests | +1.9% | Nordamerika, Westeuropa, städtisches China und Indien | Mittelfristig (2–4 Jahre) |

| Steigende Gesundheitsausgaben und Zugang in Schwellenmärkten | +1.7% | Asien-Pazifik-Kernregion, Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Beschleunigung digitaler Therapeutika und KI-gesteuerter Entdeckung | +1.2% | Vereinigte Staaten, Europäische Union, Israel, Singapur | Kurzfristig (≤ 2 Jahre) |

| Ausweitung wertbasierter Preisgestaltung und Ergebnisverträge | +0.9% | Vereinigte Staaten, Vereinigtes Königreich, Deutschland, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Krebsinzidenz und alternde Bevölkerung

Weltweit entfällt auf Menschen ab 65 Jahren der größte Anteil neuer Krebsdiagnosen, und Gesundheitsbehörden stufen die Onkologie in mehreren Regionen als eine der häufigsten Ursachen für städtliche Sterblichkeit ein[1]Europäische Gesellschaft für Medizinische Onkologie, "Krebslast 2026," esmo.org. Längere Lebenserwartungen in Verbindung mit kumulativer Exposition gegenüber Tabak, ultravioletter Strahlung und industriellen Schadstoffen sorgen für dauerhaft hohe Therapievolumina über zahlreiche Behandlungslinien hinweg. Nationale Krebszentren in Ostasien prognostizieren bis 2035 ein deutliches Wachstum der Neuerkrankungen, was Investitionen in regionale Onkologiezentren anregt. Direkte Behandlungskosten beanspruchen bereits einen wachsenden Anteil der Gesundheitsbudgets, verdrängen Präventionsprogramme und belasten die Solvenz der Versicherungen. Krankenhaussysteme bauen ihre Infusionskapazitäten aus und rekrutieren Onkologiespezialisten, um den Zustrom von Patienten zu bewältigen.

Fortschritte in der Immuntherapie und zielgerichteten Therapien

Checkpoint-Inhibitoren, bispezifische T-Zell-Engager und Antikörper-Wirkstoff-Konjugate haben Überlebensmaßstäbe über verschiedene Tumortypen hinweg neu definiert und in den letzten fünf Jahren mehrere beschleunigte Zulassungen erhalten[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Onkologische Zulassungen 2025–2026," fda.gov. Bispezifische Antikörper für multiples Myelom und rezidiviertes Lymphom zeigen dauerhaftes progressionsfreies Überleben in stark vorbehandelten Patientengruppen. Zulassungen für HER2-niedrigen Brustkrebs erweitern die Berechtigung auf Patienten, die zuvor als HER2-negativ eingestuft wurden, und gestalten Behandlungsalgorithmen neu. KRAS-G12C-Inhibitoren, kombiniert mit Checkpoint-Blockade, übertreffen in zentralen Studien die Chemotherapie und schaffen neue Sequenzierungsherausforderungen für Kliniker. Die Komplexität der Therapieauswahl treibt die Einführung klinischer Entscheidungsunterstützungswerkzeuge voran, die Real-World-Evidenz integrieren.

Wachsende Verbreitung von Präzisionsonkologie und Biomarker-Tests

Erweiterungen der Kostenübernahme für umfassende genomische Profilierung im Rahmen von Medicare haben Millionen von US-amerikanischen Leistungsempfängern Zugang zu Tests ermöglicht[3]Zentren für Medicare- und Medicaid-Dienste, "Nationale Deckungsbestimmung für genomische Sequenzierung," cms.gov. Das Volumen der Flüssigbiopsien steigt rasch, da Onkologen zirkulierende Tumor-DNA nutzen, um die Therapiewahl zu steuern und Resistenzmutationen zu überwachen. China hat mehrere Begleitdiagnostika in seine Erstattungsliste aufgenommen, wodurch die Eigenkosten gesenkt und die Nutzung in sekundären und tertiären Märkten gesteigert wurde. Tumoragnostische Zulassungen für NTRK-Fusionen und Mikrosatelliteninstabilität haben Biomarker-Tests beschleunigt, doch Gemeinschaftspraxen nennen weiterhin Genehmigungsverzögerungen und Bearbeitungszeiten als Hindernisse. Diagnostikunternehmen konzentrieren sich daher auf Automatisierung, um Berichtszyklen zu verkürzen.

Steigende Gesundheitsausgaben und Zugang in Schwellenmärkten

Regierungen in Indien, Brasilien und Saudi-Arabien leiten erhebliche Mittel in Onkologiezentren, Erstattungsprogramme und Personalschulungen. Indiens nationales Programm subventioniert nun mehrere hochpreisige Biologika und steigert die Nutzung in einkommensschwächeren Bezirken. Brasilien errichtet Strahlentherapiezentren, um Wartezeiten zu verkürzen, während Golfstaaten Allianzen mit führenden Krebsinstituten eingehen, um umfassende Einrichtungen zu betreiben. Die lokale Herstellung von Biologika im Asien-Pazifik-Raum senkt die Ab-Werk-Preise und stimuliert die Nachfrage ohne externe Währungsrisiken. Infolgedessen steigen die Marktdurchdringungskurven in Schwellenländern steiler an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und finanzielle Toxizität | -1.3% | Global | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Zulassungsverfahren und Komplexität klinischer Studien | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Schwachstellen in der Lieferkette bei der Herstellung viraler Vektoren und Rohmaterialien | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsende Immuntherapieresistenz und Herausforderungen durch Tumorheterogenität | -1.1% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und finanzielle Toxizität

Studien zeigen, dass Patienten mit hohen Eigenkosten häufiger orale zielgerichtete Therapien vorzeitig abbrechen, was das Gesamtüberleben direkt verringert. CAR-T-Infusionskurse in den USA verursachen Gesamtkosten von über 400.000 USD, selbst für versicherte Patienten, einschließlich Krankenhausaufenthalten, Begleitversorgung und Verdienstausfall. Große Unterstützungsstiftungen melden Rekordzahlen an Anträgen, müssen jedoch Aufnahmen begrenzen, da die Finanzierung hinter der Nachfrage zurückbleibt. Kostenträger reagieren mit Stufentherapieanforderungen, die den Zugang zu neuen Therapieschemata verzögern und die Krankheitslast erhöhen. Politische Entscheidungsträger diskutieren Obergrenzen für Zuzahlungen, um die Erschöpfung von Haushaltsvermögen zu verhindern.

Strenge regulatorische Zulassungsverfahren und Komplexität klinischer Studien

Trotz beschleunigter Verfahren verzögern sich Bestätigungsstudien, was zu Etikettenbeschränkungen für mehrere onkologische Wirkstoffe führt, die auf die Überlebensverifikation warten. Europäische Regulierungsbehörden verlangen adaptive Designs zur Reifung der Evidenz, doch Sponsoren haben Schwierigkeiten, Meilensteine angesichts globaler Einschreibungshürden zu erfüllen. Phase-III-Protokolle umfassen heute mehr Ausschlusskriterien und zusätzliche Verfahrensbesuche als noch vor fünf Jahren, was zu einer um ein Viertel verlängerten Rekrutierungszeit führt. Korbstudien, die auf niedrigfrequente Biomarker abzielen, stehen vor operativen Schwierigkeiten aufgrund der Knappheit geeigneter Patienten und konkurrierender Branchenstudien. Steigende Studiengemeinkosten erhöhen die Entwicklungskosten und schrecken kleinere Sponsoren ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: Zell- und Gentherapie übertrifft traditionelle Modalitäten

Das Wachstum der Zell- und Gentherapie mit einer CAGR von 12,50 % bis 2031 unterstreicht einen strukturellen Wandel weg von zytotoxischen Arzneimitteln. Allogene CAR-T-Plattformen bieten sofort verfügbare Bequemlichkeit und verkürzen Herstellungszeiträume von Wochen auf Tage. Die zielgerichtete Therapie machte 37,21 % des Umsatzes im Jahr 2025 aus, doch bevorstehende Biosimilars werden voraussichtlich die Preispunkte erodieren, wenn Exklusivitäten auslaufen. Checkpoint-Inhibitoren dringen in adjuvante Einstellungen vor und verdreifachen die Anzahl geeigneter Patientenpools. Die Chemotherapie bleibt bei hämatologischen Malignomen und als Kombinationsgrundlage entscheidend, obwohl die Erstlinienverwendung bei soliden Tumoren zurückgeht. Die Hormontherapie behält günstige Toxizitätsprofile für rezeptorpositive Krebsarten bei, verbessert durch CDK4/6-Inhibitoren, die das progressionsfreie Überleben auf über 30 Monate verlängern. Bispezifische T-Zell-Engager zeigen robuste Ansprechraten bei Myelom in späten Therapielinien, während Antikörper-Wirkstoff-Konjugate mit neuartigen Nutzlasten die Responder-Untergruppen vergrößern. Die Marktgröße für Krebstherapie im Bereich Zell- und Gentherapie wird bis 2031 voraussichtlich die Lücke zu zielgerichteten Wirkstoffen erheblich verringern. Biosimilars veranlassen Hersteller, innovative Nutzlast-Konjugationsstrategien zu entwickeln und so Premiumpreise trotz zunehmendem Wettbewerb zu erhalten.

Genomeditierte Plattformen der zweiten Generation integrieren hypoimmune Merkmale, um der Abstoßung durch den Wirt zu entgehen, was die Zytokinfreisetzung nach der Infusion potenziell reduziert. Der Ausbau der Fertigungskapazitäten in Singapur und China erweitert die Vektorversorgung und mildert historische Engpässe. Die Portfoliobereinigung bei Großunternehmen beschleunigt Lizenzvereinbarungen für mittelstufige Vermögenswerte bei KRAS-mutierten Malignomen, die häufig 1 Milliarde USD im Voraus übersteigen. Risikokapitalinvestitionen in KI-Start-ups für die Onkologie unterstützen das computergestützte Proteindesign und generieren klinisch tragfähige Kandidaten schneller als traditionelle Methoden. Mit der Zunahme neuer Marktteilnehmer erlebt der Markt für Krebstherapie eine demokratisiertere Innovationslandschaft, die historische Monopoldynamiken herausfordert. Investoren verfolgen daher die vergleichbare Dauerhaftigkeit von Ansprechraten, um letztendliche Adoptionskurven einzuschätzen.

Nach Krebstyp: Lungenkrebs-Therapien steigen durch mutationsgezielte Durchbrüche

Brustkrebs behielt im Jahr 2025 einen Umsatzanteil von 18,23 %, da HER2-gerichtete Therapieschemata und CDK4/6-Inhibitoren sich in früheren Therapielinien etablieren.

Etikettenerweiterungen für Checkpoint-Inhibitoren in neoadjuvante Lungeneinstellungen verlängern die Behandlungsdauer und verstärken die Umsatzströme. Kombinationstherapien, die KRAS-Inhibitoren mit Immuntherapie kombinieren, bieten additiven Nutzen, vorbehaltlich abschließender Überlebensanalysen. Radioligand-Therapiestudien in früheren Prostatakrebs-Therapielinien deuten auf zukünftiges Etikettenwachstum hin. Korbstudienerfolge bei NTRK- und RET-Veränderungen veranschaulichen das Potenzial tumoragnostischer Wege, histologieübergreifende Umsätze mit begrenzten Patientenzahlen zu erschließen. Marktbeobachter verfolgen, ob Strategien zur Modulation des Tumormikromilieus bei Bauchspeicheldrüsenkrebs präklinische Versprechen in Überlebensgewinne umsetzen.

Nach Verabreichungsweg: Intratumorale Verabreichung gewinnt an Bedeutung

Intravenöse Therapien machten im Jahr 2025 55,14 % des Umsatzes aus, was die Dominanz von Infusionen monoklonaler Antikörper widerspiegelt. Subkutane Formulierungen, die die Stuhlzeit von Stunden auf Minuten reduzieren, verzeichnen jedoch eine rasche Akzeptanz bei Infusionszentren, die Durchsatzgewinne anstreben. Orale niedermolekulare Verbindungen, insbesondere Kinase-Inhibitoren, gewinnen weiterhin Marktanteile aufgrund ihres Komfortwertes, obwohl die Überwachung der Therapietreue entscheidend bleibt. Die intratumorale Verabreichung wird voraussichtlich mit einer CAGR von 12,73 % wachsen, angetrieben durch onkolytische Virusplattformen und lokalisierte Immunmodulatoren, die die Tumorexposition maximieren und gleichzeitig systemisches Gewebe schonen. Die dem Markt für Krebstherapie zuzurechnende Marktgröße für intratumorale Produkte wird bis 2031 voraussichtlich fast verdoppelt. Regulatorische Leitlinien aus dem Jahr 2025 klären die Erwartungen an Herstellung und Bioverteilung und senken damit das Entwicklungsrisiko.

Subkutane Hyaluronidase-aktivierte Ko-Formulierungen ermöglichen größere Volumina, und viele Originatormarken positionieren intravenöse Blockbuster als vorgefüllte Spritzen neu. Körpernahe Injektoren ermöglichen die Verabreichung von unterstützenden Chemotherapeutika zu Hause und reduzieren Notaufnahmebesuche. Orale Therapieleistungsdesigns verlagern häufig die vollen Kosten zu Beginn des Jahres in Selbstbehalte und erhöhen das Risiko finanzieller Toxizität. Sensorgestützte Adhärenzverpackungen zeichnen nun Dosierungsereignisse auf, um ergebnisbasierte Preisvereinbarungen zu unterstützen. Zusammen fördern diese Trends die Diversifizierung der Verabreichungsformen, erweitern die Patientenauswahl und entlasten die Krankenhausressourcen im gesamten Markt für Krebstherapie.

Nach Endnutzer: Häusliche Pflegeumgebungen wachsen angesichts des Kostendrucks

Krankenhäuser machten im Jahr 2025 62,40 % der onkologischen Ausgaben aus, da komplexe CAR-T-Infusionen und chirurgische Resektionen intensive Ressourcen erfordern. Dennoch begrenzen Kostenträger die Einrichtungsgebühren und veranlassen Zentren, die Effizienz zu verbessern oder Margeneinbußen zu riskieren. Spezialkliniken, die von Private-Equity-Gesellschaften unterstützt werden, konsolidieren Gemeinschaftspraxen und verhandeln Mengenrabatte mit nationalen Versicherern. Hypofraktionierte Strahlentherapieprotokolle reduzieren Behandlungszyklen und erhöhen dadurch die Auslastungsraten von Linearbeschleunigern. Häusliche Pflegeumgebungen wachsen mit einer CAGR von 11,72 %, da tragbare Pumpen und Fernüberwachungsgeräte die Chemotherapieabgabe im häuslichen Umfeld ermöglichen. Kostenträger berichten über niedrigere Gesamtbehandlungskosten und reduzierte stationäre Aufnahmen.

Tragbare Sensoren übertragen Echtzeit-Vitalzeichen an Kommandozentren und ermöglichen frühzeitige Interventionen sowie die Reduzierung von Notaufnahmebesuchen. Regulatorische Zulassungen für Fünf-Tage-Infusionspumpen vereinfachen die Logistik und erweitern die Berechtigung über städtische Cluster hinaus. Telemedizinische Onkologie-Check-ins ersetzen routinemäßige Nachsorgetermine und verringern Reisebelastungen. Onkologische Heiminfusionsprogramme in zehn US-Bundesstaaten senken die durchschnittlichen Episodenkosten im Markt für Krebstherapie um zweistellige Prozentsätze. Selbst Nachsorgeprogramme nach Stammzelltransplantationen integrieren nun Fernoximetrie und Pflegehotlines und validieren damit gemeinschaftsbasierte Genesungsmodelle.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 43,23 %, gestützt durch die weltweit höchsten Pro-Kopf-Ausgaben für Onkologie und eine kritische Masse an Forschungseinrichtungen. US-amerikanische Gesetzgebung begrenzte die jährlichen Eigenkosten für Arzneimittel für Medicare-Leistungsempfänger und verspricht eine verbesserte Therapietreue für Millionen von Patienten mit oralen Therapieschemata. Kanadas nationale Allianz verhandelte vertrauliche Rabatte auf neuartige Biologika und verkürzte Erstattungsverzögerungen. Die digitale Infrastruktur unterstützt die Sammlung umfangreicher Real-World-Evidenz und informiert wertbasierte Verträge.

Europa wächst bis 2031 mit einer hohen einstelligen CAGR, da sich ergebnisbasierte Vereinbarungen ausbreiten. Deutschland und das Vereinigte Königreich knüpfen die Vergütung für CAR-T-Therapien an das progressionsfreie Überleben und verlagern das Risiko auf die Hersteller. Die Europäische Arzneimittel-Agentur verfolgt rollende Überprüfungen, um Zulassungszyklen für pandemiebedingt verzögerte Dossiers zu verkürzen. Die Durchdringung durch Biosimilars erodiert die Preispunkte für Antikörper und finanziert die Kostenübernahme für neuere Modalitäten. Zentrale Neubewertungsausschüsse überprüfen regelmäßig den vergleichenden therapeutischen Nutzen und passen Preise im Rahmen von Nutzenbewertungsrahmen an.

Die Asien-Pazifik-Region wächst am schnellsten mit einer CAGR von 11,20 %, da China Dutzende von Therapien zu ausgehandelten Rabatten unterhalb westlicher Preise in die nationale Erstattungsliste aufnimmt.

Lateinamerika verzeichnet zweistelliges Wachstum, da Brasilien Biosimilars einführt und Argentinien beschleunigte Überprüfungsverfahren vereinfacht. Die Teilnahme an grenzüberschreitenden klinischen Studien ermöglicht Patienten früheren Zugang und stärkt lokale Standortkapazitäten. Golfstaaten im Nahen Osten investieren in integrierte Krebscampusse, die von internationalen Experten betreut werden. Afrika verzeichnet eine bescheidene Expansion, wobei Geberorganisationen die Installation von Strahlentherapieeinrichtungen in städtischen Zentren finanzieren. Insgesamt unterstreichen divergierende Wachstumskurven die heterogene Entwicklung des Marktes für Krebstherapie auf den verschiedenen Kontinenten.

Regulatorisches Umfeld

Die Regulierung von Krebstherapeutika wird durch beschleunigte und bedingte Zulassungswege geprägt, mit zunehmenden Anforderungen an Nachweise nach der Zulassung für immunonkologische Kombinationen, Antikörper-Wirkstoff-Konjugate und fortschrittliche Modalitäten. In den Vereinigten Staaten veröffentlicht das FDA Oncology Center of Excellence weiterhin Mitteilungen zu onkologischen Zulassungen und zugehörige Leitlinien, während die Zulassungen neuer Arzneimittel im Jahr 2026 und laufende Indikationserweiterungen ein sich schnell entwickelndes Umfeld des Indikationsmanagements bestätigen. In Europa unterstreichen die wissenschaftliche Arbeit der EMA zur Aktualisierung der Bewertungsleitlinien für Krebsarzneimittel und die CHMP-Aktivitäten zu Indikationserweiterungen die anhaltende Betonung robuster klinischer Endpunkte, der Sicherheitsüberwachung und klarerer Erwartungen an Kombinationsregime. Die Regeln zum Marktzugang und zur Erstattung beeinflussen zunehmend die Reihenfolge der Markteinführungen; die EU-HTA-Verordnung gilt seit Januar 2025 für onkologische Arzneimittel mit neuen Wirkstoffen, was zu einer stärker zentralisierten klinischen Bewertung in den Mitgliedstaaten führt und die Bedeutung vergleichender Evidenzpakete und der Planung von Real-World-Daten erhöht. Außerhalb der USA und der EU prägen auch nationale politische Maßnahmen die Akzeptanz; Brasilien erließ am 10. April 2026 das Gesetz 15.385, das im Rahmen seiner Nationalen Politik zur Krebsprävention und -kontrolle Grundsätze und Leitlinien für die Entwicklung und gesundheitliche Regulierung neuer Krebstechnologien festlegt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Krebstherapie umfasst Entdeckung und klinische Entwicklung (einschließlich Biomarker-Strategie und Companion-Diagnostik), Beschaffung kritischer Inputs (Zwischenprodukte für kleine Moleküle, biologische Rohstoffe, virale Vektoren und Radioisotope), Herstellung (intern und durch CDMOs geführt), Qualitäts-/Regulierungsfreigabe sowie Distribution an Krankenhäuser, Facharztkliniken, Krebszentren und zunehmend häusliche Pflegeeinrichtungen. Die Komplexität steigt bei Zell- und Gentherapien sowie Radiopharmazeutika, wo Identitätsketten, Kühlkettenkontrollen und Standortbereitschaft (Apheresefähigkeit, Apothekenabwicklung, Strahlenschutz) den Durchsatz bestimmen. Die Kommerzialisierung fortschrittlicher Therapien erfordert zudem eine Abstimmung mit HTA-Gremien und Kostenträgerregeln, da eine Zulassung allein die Akzeptanz bei hochpreisigen Regimen nicht sichert.

Die Konzentration vorgelagerter Prozesse und zeitkritische Logistik bleiben zentrale Einschränkungen. Die Lieferketten für Radiotherapeutika werden durch die Halbwertszeit der Isotope geprägt, wobei länger lebende Isotope wie Actinium-225 (9,92 Tage) den globalen Versand unterstützen, während kurzlebigere Isotope wie Yttrium-90 (64 Stunden) eine dezentralisierte Produktion näher an den Behandlungszentren begünstigen. Eine im April 2026 veröffentlichte Modellierungsarbeit (SAPIR-Net) zeigt die Anfälligkeit älterer, hochvolumiger onkologischer Wirkstoffe wie Methotrexat gegenüber vorgelagerten Schocks im Zusammenhang mit konzentrierter Beschaffung chemischer Zwischenprodukte. Parallel dazu unterstreicht die Berichterstattung 2026 über Logistikpraktiken (zum Beispiel die Optimierung der Distribution durch NorthStar Medical Technologies hinsichtlich der Nähe zu Flughäfen und Lkw-Routen) sowie die konfliktbedingte Umleitung von Kühlketten-Luftkorridoren, warum viele Hersteller redundante Routen und direktere Distributionsmodelle an Krankenhäuser für kritische onkologische Produkte priorisieren.

Wettbewerbslandschaft

Der Markt für Krebstherapie weist eine moderate Konzentration auf, wobei die führenden Pharmaunternehmen im Jahr 2025 rund 38 % des Umsatzes kontrollierten. Biosimilar-Anbieter und spezialisierte Biotechnologieunternehmen fragmentieren den Marktanteil jedoch weiterhin. Patentabläufe bei Blockbuster-Antikörpern zwingen etablierte Unternehmen dazu, spätphasige Vermögenswerte zu erwerben oder zu lizenzieren, wobei die Transaktionswerte in ausgewählten Fällen 10 Milliarden USD übersteigen. Bispezifische Antikörper, Antikörper-Wirkstoff-Konjugate und allogene Zellplattformen dominieren die Pipeline-Investitionen. Technologiepartnerschaften verbinden Multi-Omik-Datensätze mit maschinellem Lernen, um die Biomarker-gesteuerte Studienrekrutierung zu beschleunigen.

Chancen in tumoragnostischen Therapien locken Spezialisten an, die FDA-Zulassungen für niedrigprävalente Biomarker durch Korbstudien mit begrenzten Patientenzahlen sichern. Hypoimmunes Engineering von Spender-CAR-T-Zellen verspricht, die Inzidenz des Zytokinfreisetzungssyndroms zu reduzieren und die Herstellungskosten zu senken. Patentanmeldungen decken zunehmend Verabreichungsinnovationen ab – wie Nanopartikelverkapselung, implantierbare Depots und Mikronadel-Arrays –, die die Exklusivität über molekulare Zusammensetzungsansprüche hinaus verlängern.

Großunternehmen strukturieren ihre Forschungsportfolios um, streichen Programme für niedermolekulare Verbindungen mit marginaler Differenzierung und verlagern Budgets auf Radioligand- und Zelltherapie-Franchises. Kleinere Unternehmen nutzen regulatorische Arbitrage, bringen Produkte in Asien Monate vor westlichen Zulassungen auf den Markt und nutzen die Einnahmen zur Finanzierung der globalen Expansion. Portfolio-Klonierung durch Biosimilar-Entwicklung bleibt attraktiv, selbst bei reduzierten Preispunkten, aufgrund ihrer Volumenskalierbarkeit. Die Wettbewerbsintensität steigt daher, da Kapital in differenzierte Modalitäten und patientenzentrierte Verabreichungsformate fließt.

Marktführer der Krebstherapiebranche

F. Hoffmann-La Roche AG

Bristol Myers Squibb

Johnson & Johnson (Janssen)

Merck & Co., Inc.

AstraZeneca PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Radioligandentherapien und ADCs erfordern eine dedizierte, sicherheitsqualifizierte Infrastruktur sowie zuverlässige Versorgung mit Isotopen oder hochwirksamen Payload-Linkern, was Chancen für CDMOs, Isotopenhersteller und Gesundheitssysteme eröffnet, die sich als verabreichende Standorte qualifizieren können. Belege für diesen Wandel sind der Baubeginn von Novartis im Mai 2026 an einem 46.000 Quadratfuß großen Produktionsstandort für Radioligandentherapien in Denton, Texas, zusätzlich zu der im Januar 2026 angekündigten Radioligandentherapie-Anlage in Winter Park, Florida, sowie die im Juli 2026 von Lonza angekündigte Erweiterung der Produktionskapazitäten für HPAPI und ADC-Payload-Linker in Visp, Schweiz.

Chancen entstehen auch in Ökosystemen der Präzisionsonkologie, die Therapien mit Testverfahren und Evidenzgenerierung verknüpfen, insbesondere da Regulierungsbehörden und HTA-Gremien die Erwartungen an bestätigende Evidenz für beschleunigte Zulassungswege verschärfen. FDA-Maßnahmen im Jahr 2026, darunter die Rücknahme einer beschleunigten Zulassungsindikation (Xpovio für DLBCL), unterstreichen den kommerziellen Wert von Sponsoren, die bestätigende Studien schnell operationalisieren und Real-World-Evidenz generieren können, die Zugangsentscheidungen unterstützt. Auf der Versorgungsseite erhöht der Druck der Kostenträger, geeignete Regime in ambulante und häusliche Einrichtungen zu verlagern, die Nachfrage nach subkutanen Neuformulierungen, Adhärenz- und Fernüberwachungstools sowie pfadgesteuerter Versorgungskoordination, die die Gesamtkosten senkt und dabei Sicherheit und Ergebnisse aufrechterhält.

Aktuelle Branchenentwicklungen

- Juli 2026: Merck gab bekannt, dass die US-amerikanische FDA KEYTRUDA und KEYTRUDA QLEX jeweils in Kombination mit Padcev als Behandlung vor und nach der Operation für Erwachsene mit muskelinvasivem Blasenkrebs zugelassen hat. Die perioperative Indikation erweitert das adressierbare Behandlungsfenster über metastasierte Situationen hinaus und bekräftigt den Branchentrend hin zu Kombinationsregimen in früheren Behandlungslinien.

- Mai 2026: Novartis begann mit dem Bau eines 46.000 Quadratfuß großen Produktionsstandorts für Radioligandentherapien in Denton, Texas, und stärkt damit die kurzfristige Kapazität für die Radioligandenproduktion zusätzlich zu der im Januar 2026 angekündigten Radioligandentherapie-Anlage in Winter Park, Florida.

- Juni 2024: Die Europäische Arzneimittel-Agentur trieb die Arbeiten zur Aktualisierung ihres Leitlinienrahmens zur Bewertung von Krebsarzneimitteln durch ein Überarbeitungskonzept voran, das sich mit sich entwickelnden Studiendesigns und Evidenzanforderungen befasst. Klarere Bewertungsstandards beeinflussen die Entwicklungsplanung für biomarkerdefinierte und Kombinationstherapien, insbesondere wenn bestätigende Evidenz und Vergleichspräparate nachgelagerte HTA-Entscheidungen bestimmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die durch Arzneimitteltherapien zur Behandlung von Krebs erzielt werden, einschließlich markengeschützter und generischer Arzneimittel, die über gängige Versorgungseinrichtungen bereitgestellt werden. Er umfasst systemische und zielgerichtete Behandlungen, die verschrieben werden, um das Wachstum bösartiger Zellen zu verlangsamen, zu stoppen oder umzukehren.

Ausgeschlossene Bereiche: Diagnostik- und Screening-Instrumente, chirurgische Instrumente und Verbrauchsmaterialien für die Supportivversorgung sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Therapietyp

- Chemotherapie

- Zielgerichtete Therapie

- Immuntherapie

- Hormontherapie

- Andere Behandlungstypen

- Nach Krebstyp

- Blutkrebs

- Brustkrebs

- Prostatakrebs

- Gastrointestinaler Krebs

- Gynäkologischer Krebs

- Atemwegs-/Lungenkrebs

- Andere Krebstypen

- Nach Verabreichungsweg

- Intravenös

- Oral

- Subkutan

- Intratumoral

- Nach Endnutzer

- Krankenhäuser

- Spezialkliniken

- Krebs- und Strahlentherapiezentren

- Häusliche Pflegeumgebungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung dient dazu, eine Faktenbasis zu Krebsbelastung, Behandlungsnutzung und Ausgabenmustern für Medikamente zu erstellen, bevor diese Annahmen in das Modell einfließen. In der Praxis stützen wir uns auf öffentliche Quellen wie die Weltgesundheitsorganisation und die Internationale Agentur für Krebsforschung (GLOBOCAN), die öffentlichen Arzneimitteldatenbanken der US-FDA und EMA sowie nationale Gesundheitsstatistiken wie die Krebsstatistiken von CDC und NIH.

Um die Krankheitsbelastung mit dem Marktwert zu verknüpfen, ergänzen wir Behandlungskontexte aus fachlich begutachteten onkologischen Fachzeitschriften, klinischen Leitliniengremien und, soweit verfügbar, staatlichen Erstattungstabellen. Unternehmensberichte und Investorenpräsentationen werden ebenfalls überprüft, um die Leistung onkologischer Portfolios nach Therapieklasse zu verstehen. Eine kostenpflichtige Datenbank wird in begrenztem Umfang für Unternehmensfinanzdaten, größere Deal-Ankündigungen und Patentrecherchen genutzt, um den Zeitpunkt der Markteinführung und die Dynamik der Therapieklassen zu bestätigen. Diese Liste der Sekundärforschung ist nur beispielhaft, und weitere öffentliche Quellen werden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wird verwendet, um den Nachfragepool und die Preislogik zu überprüfen, die aus Sekundärquellen nicht vollständig erklärt werden können, insbesondere über Therapieklassen und Regionen hinweg. Wir sprechen mit Herstellern, Vertriebspartnern, onkologischen Klinikern und auf Kostenträger bzw. Erstattung spezialisierten Experten sowie mit Interessengruppen aus der Krankenhausapotheke. Die Rückmeldungen werden über APAC, EMEA und Amerika hinweg erfasst, um Annahmen zur Akzeptanz, zum Zugang und zur Behandlungsdauer auf praktische Weise zu bestätigen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 17 % | APAC: 52 % |

| Mittleres Segment: 55 % | Funktions-/Bereichsleiter: 40 % | EMEA: 29 % |

| Kleinere Akteure: 17 % | Manager: 43 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Inzidenz und Prävalenz nach den wichtigsten Tumorgruppen in einen behandelten Patientenpool umgewandelt werden, der dann nach Diagnoseraten, Therapieeignung und Versorgungszugang über die Regionen hinweg gefiltert wird. Diese Patienten werden anhand typischer Therapielinien, durchschnittlicher Behandlungsdauer und der Verteilung der Verabreichungswege in Therapievolumina übersetzt. Der Wert wird dann anhand durchschnittlicher Verkaufspreisspannen auf Klassenebene ermittelt, angepasst an den Anteil von Marken- gegenüber Generikaprodukten.

Um das Ergebnis realistisch zu halten, werden selektive Bottom-up-Prüfungen anhand von Lieferantenumsatz-Ankerwerten, öffentlichen Portfolio-Offenlegungen und Kanaldiskussionen zu Nutzung und Formulardynamik durchgeführt. Dies unterstützt Anpassungen, wenn die frühe Modellierung die Akzeptanz überschätzt. Die Prognose nutzt eine Szenarioanalyse, die durch kurzfristige Indikatoren wie die Reife der Studienpipeline, erwartete Zulassungszeitpläne, den Zeitpunkt des Markteintritts von Biosimilars und die Übernahme von Leitlinien unterstützt wird. Der Basisfall wird finalisiert, nachdem Experteneinschätzungen konvergieren. Wenn länderspezifische Daten dünn sind, werden Lücken durch die Verwendung von Proxy-Märkten mit ähnlichen Zugangs- und Epidemiologiemustern behandelt, gefolgt von einer Konsistenzprüfung anhand regionaler Ausgabensignale.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Durchgänge, bei denen die Ergebnisse mit unabhängigen Signalen wie Ausgabentrends für onkologische Arzneimittel, bekannten Akzeptanzmustern auf Klassenebene und großen länderspezifischen Erstattungsänderungen verglichen werden. Wenn eine Abweichung ungewöhnlich erscheint, überprüfen wir die Treiber erneut und überarbeiten die relevanten Annahmen vor der Freigabe, einschließlich eines erneuten Kontaktschritts, wenn primäre Rückmeldungen inkonsistent sind.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere behördliche Zulassungen, Sicherheitswarnungen oder größere Preisänderungen, die die Umsätze auf Klassenebene verschieben können. Vor der Auslieferung führt ein Analyst eine erneute Prüfung der wichtigsten Eingaben durch, damit Kunden eine aktualisierte Sicht erhalten, die mit den aktuellsten öffentlichen Informationen übereinstimmt.

Vergleich der Marktgrößenbestimmung für Krebstherapien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Krebstherapien können stark variieren, da der Markt auf unterschiedliche Weise definiert werden kann und jede Definition ändert, welche Umsätze mitgezählt werden. Unterschiede ergeben sich meist daraus, welche Therapieklassen einbezogen werden, ob Preise als Listen- oder Nettopreise behandelt werden und wie schnell die Akzeptanz neuerer Modalitäten angenommen wird.

Supportivpflegemedikamente und Verbrauchsmaterialien liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was ein Grund dafür ist, dass der Wert nicht mit Zahlen übereinstimmt, die Therapieerträge mit umfassenderen onkologischen Versorgungsausgaben kombinieren. Andere Lücken entstehen oft durch die Verwendung von Listenpreisausgaben ohne länderspezifische Anpassungen, die Annahme eines einheitlichen Zugangs über Regionen hinweg oder die Fortschreibung eines kurzen historischen Trends ohne Prüfung der Patienteneignung, der Dauer der Therapielinien und der Preisauswirkungen von Biosimilars.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 269,55 Mrd. USD (2026) | |

| Brancheninstitut A | 252,00 Mrd. USD (2024) | Verfolgt die Ausgaben für Krebsmedikamente zu Listenpreisen, was die realisierten Umsätze überbewerten kann und den Therapieklassenmix nicht mit der regionalen Eignung der behandelten Patienten abstimmt. |

| Globale Beratungsgesellschaft B | 193,70 Mrd. USD (2024) | Verwendet eine engere therapeutische Abgrenzung und ein anderes Basisjahr, und die öffentliche Zusammenfassung gibt nicht klar an, wie neuere Modalitäten und der Preisverfall durch Generika oder Biosimilars behandelt werden. |

Die Streuung zwischen den Quellen erklärt sich hauptsächlich durch Umfang und Preisbehandlung, gefolgt von der Modellierung von Akzeptanz und Zugang über die Regionen hinweg. Indem wir die Eingaben an behandelte Patienten, Therapiedauer und realistische Preisentwicklung koppeln, bleibt unsere Schätzung nachvollziehbar anhand klarer Schritte, die überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Krebstherapie derzeit?

Die Marktgröße für Krebstherapie betrug im Jahr 2026 269,55 Milliarden USD und wird bis 2031 voraussichtlich 446,89 Milliarden USD erreichen, mit einer CAGR von 10,64 %.

Welcher Therapietyp wächst am schnellsten?

Die Zell- und Gentherapie wird bis 2031 voraussichtlich mit einer CAGR von 12,5 % wachsen, da der Fertigungsausbau und allogene Plattformen die Kosten senken.

Welche geografische Region wächst am schnellsten?

Der Asien-Pazifik-Raum führt das Wachstum mit einer CAGR von 11,20 % an, angetrieben durch Chinas Erstattungserweiterungen und Indiens Biosimilar-Zulassungen.

Welchen Anteil haben Krankenhäuser bei der Bereitstellung onkologischer Versorgung?

Krankenhäuser machten im Jahr 2025 62,40 % der Ausgaben aus, obwohl häusliche Pflegekanäle mit einer CAGR von 11,72 % wachsen, da Kostenträger kostengünstigere Umgebungen fördern.

Wie bedeutsam sind Biosimilars für die zukünftige Preisgestaltung?

Biosimilars eroberten innerhalb von 18 Monaten 29 % des US-amerikanischen Volumens von Avastin, und eine ähnliche Erosion bei monoklonalen Antikörper-Franchises wird den Preiswettbewerb voraussichtlich verschärfen.

Welche Unternehmen dominieren den aktuellen Umsatz?

Roche, Bristol Myers Squibb, Merck, AstraZeneca und Novartis hielten zusammen im Jahr 2025 38 % des globalen Umsatzes und spiegeln damit eine moderate Marktkonzentration wider.

Seite zuletzt aktualisiert am: