Marktgröße und Marktanteil für Lungenkrebstherapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

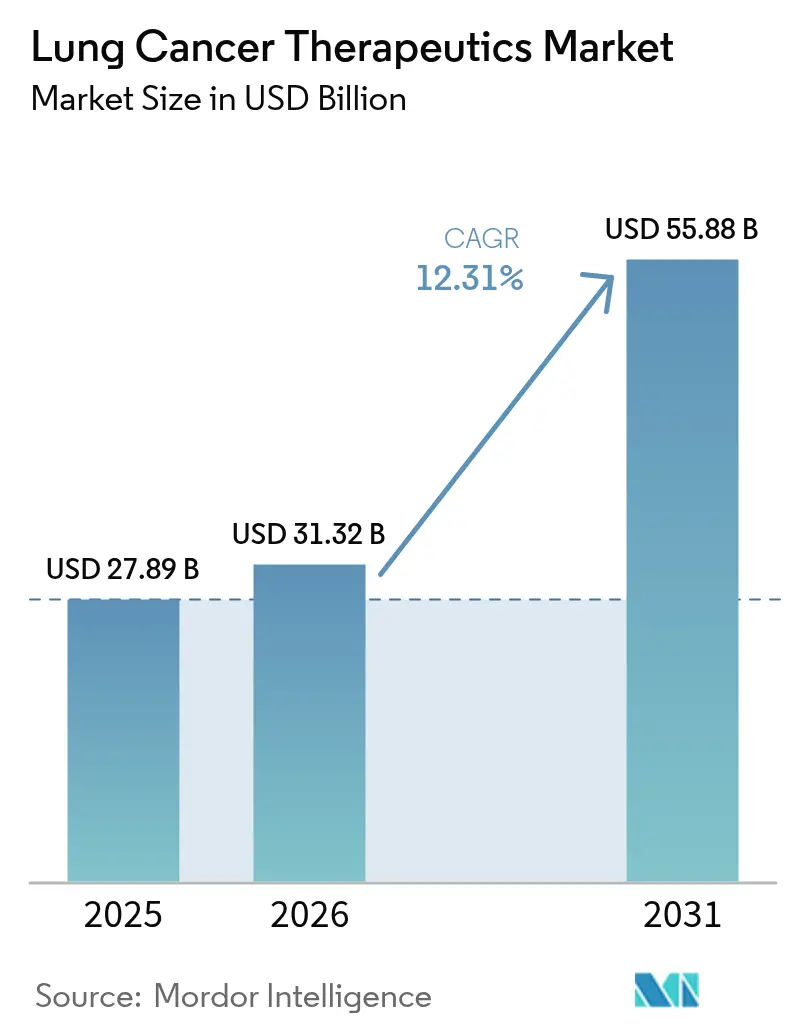

| Marktgröße (2026) | 31.32 Milliarden US-Dollar |

| Marktgröße (2031) | 55.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.31% CAGR |

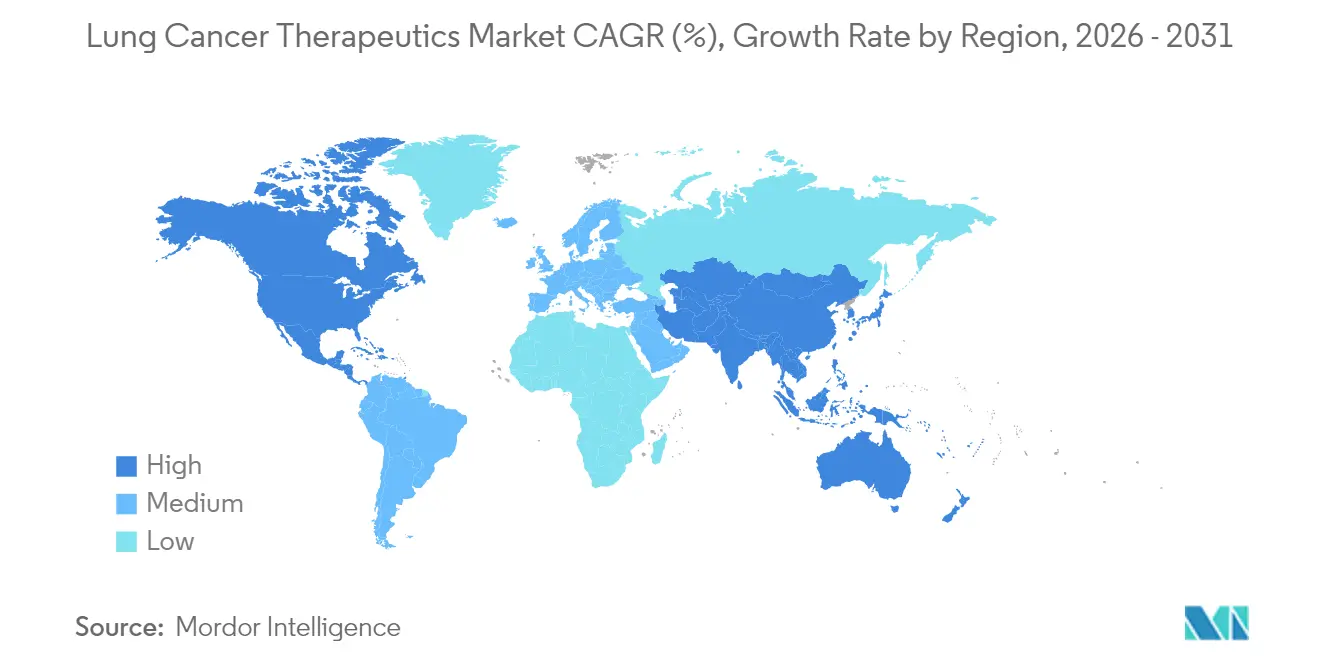

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

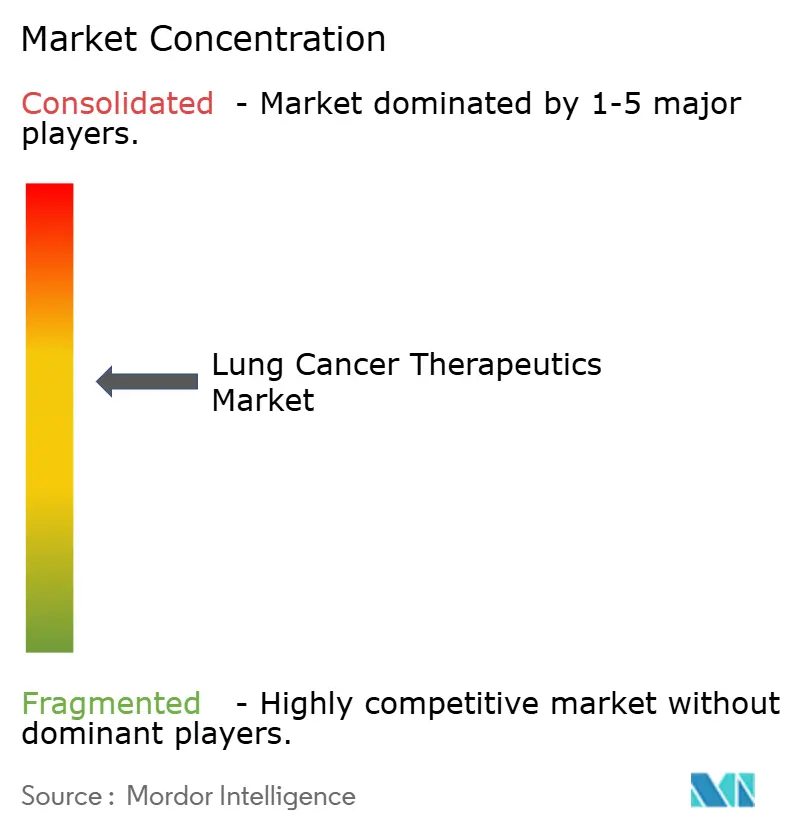

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lungenkrebstherapeutika von Mordor Intelligence

Die Marktgröße für Lungenkrebstherapeutika wird voraussichtlich von 27,89 Milliarden USD im Jahr 2025 auf 31,32 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,31 % über den Zeitraum 2026–2031 einen Wert von 55,88 Milliarden USD erreichen. Schnelle Zuwächse resultieren aus Durchbrüchen in der Immuno-Onkologie, bispezifischen Antikörpern und einer breiteren globalen Erstattungsübernahme, die gemeinsam die Behandlungsvolumina steigern. Regulierungsbehörden haben nach 2024 elf neue Zulassungen für nicht-kleinzellige Erkrankungen beschleunigt, was einen Innovationszyklus unterstreicht, der Entwicklungszeiträume verkürzt und den Wettbewerb intensiviert. Präzise Biomarkertests haben sich von der Spezialpraxis zur Standardpraxis entwickelt, ermöglichen eine mutationsabgestimmte Wirkstoffauswahl und treiben die Ansprechraten bei bisher schwer behandelbaren Patienten in die Höhe. Eine breitere Versicherungsabdeckung in der Asien-Pazifik-Region und Lateinamerika verbessert die Erschwinglichkeit, während der Preisdruck in reifen Märkten die Hersteller weiterhin in Richtung wertbasierter Vereinbarungen drängt. Die strategische Konsolidierung rund um Kombinationsplattformen beschleunigt sich, da Unternehmen ihre Positionen vor dem Eintreffen bedeutender Patentabläufe sichern wollen.

Wichtigste Erkenntnisse des Berichts

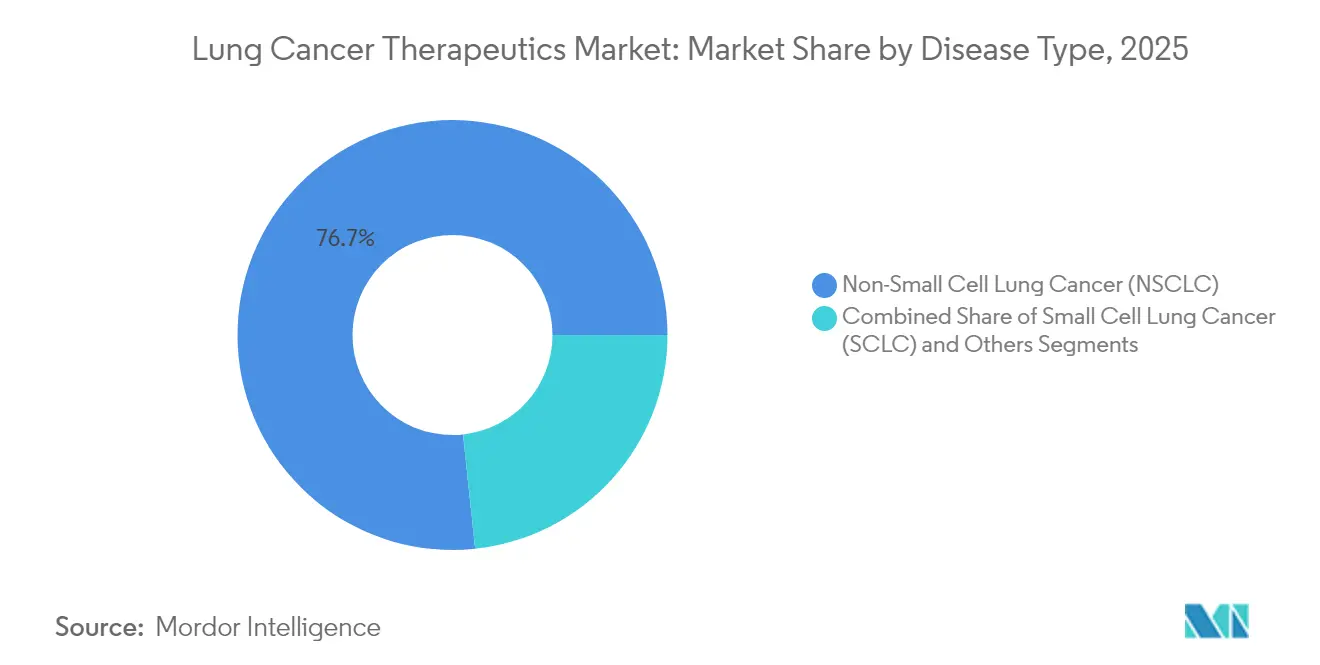

- Nach Krankheitstyp führte das nicht-kleinzellige Lungenkarzinom im Jahr 2025 mit einem Umsatzanteil von 76,68 %; das kleinzellige Lungenkarzinom entwickelt sich bis 2031 mit einer CAGR von 13,05 %.

- Nach Behandlungsmodalität hielt die Chemotherapie im Jahr 2025 einen Anteil von 42,74 % am Markt für Lungenkrebstherapeutika, während die Immuntherapie bis 2031 voraussichtlich mit einer CAGR von 13,02 % wachsen wird.

- Nach Wirkstoffklasse entfielen im Jahr 2025 63,95 % auf niedermolekulare Wirkstoffe, während Biologika und Biosimilars im gleichen Zeitraum mit einer CAGR von 13,12 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 69,21 % auf Krankenhausapotheken; Einzelhandelsapotheken verzeichnen mit einer CAGR von 13,01 % bis 2031 die schnellste Entwicklung.

- Nach Therapielinie entfielen im Jahr 2025 54,88 % auf Erstlinientherapien; Dritt- und Spätlinientherapien verzeichnen mit einer CAGR von 13,18 % bis 2031 die höchste prognostizierte Wachstumsrate.

- Nach Geografie trug Nordamerika im Jahr 2025 38,62 % des Umsatzes bei, während die Asien-Pazifik-Region bis Ende des Jahrzehnts auf eine CAGR von 13,34 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Lungenkrebstherapeutika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Lungenkrebs | +3.1% | Global, am stärksten in der Asien-Pazifik-Region und aufstrebenden Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Steigende Verschmutzung und Raucherquoten | +1.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Immuno-Onkologie-Therapien | +3.8% | Nordamerika und Europa führend, schnelle Übernahme in der Asien-Pazifik-Region | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattungsabdeckung im Gesundheitswesen | +2.5% | Global, höchste Beschleunigung in der Asien-Pazifik-Region und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Übernahme von Präzisionsmedizin-Biomarkertests | +2.3% | Nordamerika und Europa ausgereift, aufstrebende Märkte in der Asien-Pazifik-Region | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Zell- und RNA-basierte Therapiepipeline | +2.8% | Frühe Einführung in Nordamerika und Europa, selektiver Eintritt in der Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Immuno-Onkologie- und zielgerichteten Therapien

Checkpoint-Inhibitoren in Kombination mit neuartigen Zielmolekülen steigern das Überleben über die herkömmliche Chemotherapie hinaus. Bispezifische T-Zell-Engager wie Tarlatamab erzielen 40 % objektive Ansprechraten bei stark vorbehandelten kleinzelligen Fällen, während Antikörper-Wirkstoff-Konjugate wie Datopotamab Deruxtecan bei EGFR-mutierten nicht-kleinzelligen Erkrankungen 45 % Ansprechraten erreichen [1]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA erteilt beschleunigte Zulassung für Datopotamab Deruxtecan-dlnk bei EGFR-mutiertem nicht-kleinzelligem Lungenkarzinom," fda.gov. Dreizehn Lungenkrebsindikationen durchliefen allein im Jahr 2024 den beschleunigten Zulassungsweg der FDA, was Markteinführungszyklen verkürzt und den Wettbewerb intensiviert [2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Onkologische Regulierungsüberprüfung 2023," fda.gov. Kombinationstherapien dominieren die Pipelines, da Entwickler Immunaktivierung mit mutationsspezifischer Blockade verbinden, um Resistenzmechanismen zu überwinden. Die biomarkergesteuerte Selektion leitet heute die meisten Erstlinienentscheidungen, ermöglicht tiefere Ansprechraten und längere progressionsfreie Intervalle. Mit dem Vorrücken neuer Modalitäten in die Erstlinie übernimmt die Chemotherapie eher eine Backbone-Rolle innerhalb von Mehrwirkstoffprotokollen als eine eigenständige Therapie.

Übernahme von Präzisionsmedizin-Biomarkertests

Umfassendes molekulares Profiling ersetzt die histologiebasierte Selektion. Sequenzierungspanels der nächsten Generation, unterstützt durch von der FDA zugelassene Diagnostika wie den Oncomine Dx Express Test, werden zum Standard für niedergelassene Onkologen [3]US-amerikanische Behörde für Lebens- und Arzneimittel," FDA erteilt beschleunigte Zulassung für Sunvozertinib bei metastasiertem nicht-kleinzelligem Lungenkarzinom mit EGFR-Exon-20-Insertionsmutationen," fda.gov. Umsetzbare Veränderungen umfassen EGFR, ALK, ROS1, KRAS, HER2, MET und BRAF und informieren nun die Therapieentscheidungen bei mehr als 60 % der nicht-kleinzelligen Fälle. Die Flüssigbiopsie erweitert die Echtzeit-Resistenzüberwachung und ermöglicht Therapiewechsel vor dem klinischen Fortschreiten. Sinkende Sequenzierungskosten sowie die Erstattung durch Kostenträger verankern Biomarkertests in der Routineversorgung in einkommensstärkeren Märkten der Asien-Pazifik-Region. Breitere Panels schaffen zusätzliche kommerzielle Nischen für zielgerichtete Wirkstoffe und verstärken einen positiven Kreislauf aus Testübernahme und Wirkstoffentwicklung.

Aufkommende Zell- und RNA-basierte Therapiepipeline

Zelluläre Immuntherapien und RNA-Konstrukte erweitern die Optionen über niedermolekulare Wirkstoffe und Antikörper hinaus. DLL3-gerichtete CAR-T-Zellen zeigen bedeutsame Aktivität bei kleinzelligen Erkrankungen, während CEACAM5-gerichtete Konstrukte in nicht-kleinzellige Studien eintreten. Individualisierte mRNA-Impfstoffe in Kombination mit Checkpoint-Inhibition schreiten in Richtung Phase III voran und nutzen patientenspezifische Neoantigen-Signaturen. TCR-T-Therapien erweitern das Antigenuniversum durch die Adressierung intrazellulärer Ziele. Radioliganden-Kandidaten wie FXX489, der FAP bindet, eröffnen eine neue Klasse präziser Nutzlasten. Produktionsskalierung und Kostenkontrolle bleiben Hürden, doch frühe Wirksamkeitssignale beleben Investitionen und schaffen Übernahmeziele für große Hersteller.

Ausweitung der Erstattungsabdeckung im Gesundheitswesen

Regierungen und Versicherer erweitern den Zugang, da Überlebensgewinne die Budgetzuweisung rechtfertigen. Die Nationale Gesundheitssicherheitsverwaltung Chinas hat mehrere neue Lungenwirkstoffe gelistet und die Eigenanteile der Patienten deutlich gesenkt. Die Vereinigten Staaten haben die Medicare-Abdeckung auf zusätzliche Biomarkertests und Durchbruchsbehandlungen ausgeweitet, während lateinamerikanische Kostenträger Risikoteilungsverträge aushandeln, die die Zahlung an reale Ergebnisse knüpfen. Wertbasierte Vereinbarungen werden üblich, da duale und dreifache Therapien Erschwinglichkeitsdebatten auslösen. Internationale Referenzpreisgestaltung belastet einkommensstarke Märkte, gleicht aber auch globale Preise an und unterstützt die Einführung in einkommensschwächeren Ländern. Reale Evidenz, die über Register gesammelt wird, untermauert diese Vereinbarungen und beeinflusst den Formulierungsstatus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapiekosten und Preisdruck | -1.9% | Global, ausgeprägt in aufstrebenden Märkten und bei nicht versicherten Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Schwere immunvermittelte unerwünschte Ereignisse | -1.5% | Global, höher bei älteren Kohorten und Mehrwirkstofftherapien | Mittelfristig (2–4 Jahre) |

| Bevorstehende Patentabläufe für Blockbuster-Medikamente | -2.3% | Nordamerika und Europa primär, Ausstrahlungseffekte in der Asien-Pazifik-Region | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkter Biopsiezugang in ressourcenarmen Gebieten | -1.0% | Aufstrebende Märkte und ländliche Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten und Preisdruck

Jährliche Behandlungsverläufe übersteigen häufig 200.000 USD und belasten Kostenträger und Patienten. Der Anschaffungspreis von Durvalumab verlangsamte die globale Einführung trotz des Überlebensvorteils, wobei Kosteneffektivitätsanalysen in ressourcenbeschränkten Regionen ungünstige Verhältnisse ergaben. Biosimilar-Pipelines für Pembrolizumab und Nivolumab werden voraussichtlich die Preismacht erodieren und die Originatoren zu wertbasierten Vereinbarungen zwingen. Kombinationstherapien erhöhen die Kosten, und mehrjährige Therapiedauern verstärken die Budgetauswirkungen. Referenzpreisrahmen in Europa und Lateinamerika intensivieren die Rabatterwartungen. Hersteller reagieren mit Ergebnisgarantien und gestaffelter Preisgestaltung, doch Zugangslücken bestehen in einkommensschwachen Ländern fort.

Bevorstehende Patentabläufe für Blockbuster-Medikamente

Die Kernpatente von Keytruda laufen 2028 aus und setzen über 20 Milliarden USD Jahresumsatz der Biosimilar-Erosion aus. Bristol Myers Squibb und Roche sehen sich ähnlichen Zeitplänen in ihren Checkpoint-Portfolios gegenüber. Generikahersteller bereiten Zulassungsdossiers vor, während regulatorische Wege für komplexe Biologika reifen. Innovatoren priorisieren Lebenszyklus-Erweiterungen, einschließlich neuartiger Kombinationen, subkutaner Formulierungen und neuer Tumorlokalisationen. Fusionen und Übernahmen zielen auf Frühphasen-Assets ab, die Umsatzströme auffüllen können. Marktvolatilität wird erwartet, da Kostenträger Wettbewerbsgebote nutzen, um Preise zu senken, was den Zugang potenziell erweitert, aber die Margen drückt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Dominanz des nicht-kleinzelligen Lungenkarzinoms steht vor Innovation beim kleinzelligen Lungenkarzinom

Das nicht-kleinzellige Lungenkarzinom generierte im Jahr 2025 76,68 % des Umsatzes innerhalb des Marktanteils für Lungenkrebstherapeutika und profitierte von breiten biomarkergesteuerten Optionen und hoher Inzidenz. Das kleinzellige Segment hat eine kleinere Basis, wird aber voraussichtlich mit einer CAGR von 13,05 % bis 2031 übertreffen, angetrieben durch den erstklassigen bispezifischen Wirkstoff Tarlatamab und Checkpoint-Ergänzungen. Die Marktgröße für Lungenkrebstherapeutika im Bereich der kleinzelligen Therapie wird daher voraussichtlich rasch von einem niedrigen Ausgangspunkt aus steigen. Präzisionsansätze beim nicht-kleinzelligen Lungenkarzinom, wie EGFR- und KRAS-Inhibitoren, halten dieses Segment bedeutend, aber die Pipeline-Dynamik verlagert das kleinzellige Lungenkarzinom sichtbar von Vernachlässigung zu Chance.

Fortgesetzte Innovation beim kleinzelligen Lungenkarzinom verringert historische Überlebenslücken. Tarlatamab erreichte 40 % objektive Ansprechraten in stark vorbehandelten Kohorten, und Durvalumab verlängerte das mediane Gesamtüberleben auf 55,9 Monate in begrenzten Stadien. Pipelines für das nicht-kleinzellige Lungenkarzinom fügen HER2- und MET-Inhibitoren sowie Antikörper-Wirkstoff-Konjugate hinzu, um Resistenzen erneut abzufangen und die Volumenführerschaft zu erhalten. Zusammen veranschaulichen beide Segmente eine Diversifizierung, die spezialisierte Akteure anzieht und gleichzeitig etablierte Unternehmen dazu drängt, ihre Portfolios zu erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Behandlungsmodalität: Immuntherapie stört die Hegemonie der Chemotherapie

Die Chemotherapie machte im Jahr 2025 noch immer 42,74 % des Umsatzes aus, doch die Immuntherapie wird voraussichtlich mit einer CAGR von 13,02 % wachsen und die Abhängigkeit von der Monotherapie mit Chemotherapie erodieren. Checkpoint-Inhibitoren rückten in die Erstlinienversorgung bei PD-L1-positiven Erkrankungen vor, und Bispezifika stehen im Mittelpunkt der Zweitlinienprotokolle beim kleinzelligen Lungenkarzinom. Die dem Bereich Immuntherapie zugewiesene Marktgröße für Lungenkrebstherapeutika wird voraussichtlich über das Jahrzehnt verdoppelt. Zielgerichtete Wirkstoffe erzielen durch die Fokussierung auf klar definierte Biomarker ein stetiges mittleres einstelliges Wachstum.

Kombinationstherapien nehmen zu. Durvalumab plus Chemotherapie verlängerte das Überleben beim kleinzelligen Lungenkarzinom im begrenzten Stadium, während Chemo-IO-Kombinationen die nicht-kleinzellige Erstlinienpraxis dominieren. Da Pipelines mit T-Zell-Engagern und Antikörper-Wirkstoff-Konjugaten gefüllt werden, erweitert sich die Reichweite der Immuntherapie auf Populationen mit niedrigem Biomarkerstatus, was die adressierbare Nachfrage vergrößert und gleichzeitig die Normen des Sicherheitsmanagements neu gestaltet.

Nach Wirkstoffklasse: Biologika fordern die Dominanz niedermolekularer Wirkstoffe heraus

Niedermolekulare Wirkstoffe behielten im Jahr 2025 63,95 % des Umsatzes, begünstigt durch orale Dosierung und kosteneffiziente Herstellung. Biologika und Biosimilars werden jedoch voraussichtlich jährlich um 13,12 % wachsen und den Abstand bis 2031 verringern. Die Marktgröße für Lungenkrebstherapeutika im Bereich Biologika wird stark wachsen, da monoklonale Antikörper, Bispezifika und Radioliganden-Konjugate an Boden gewinnen. Hybridformate wie Antikörper-Wirkstoff-Konjugate verbinden biologisches Targeting mit potenten niedermolekularen Nutzlasten und veranschaulichen die Konvergenz.

Patentabläufe verstärken den Wandel. Pembrolizumab-Biosimilars bedrohen den Preisaufschlag etablierter Biologika, während orale niedermolekulare Marken immer kleinere Nischen verfolgen, um dem Generikawettbewerb zu entgehen. Mit der Skalierung der Herstellungstechnologie für Antikörper sinken Kostenhürden und begünstigen Biologika für schwierige Ziele mit begrenzter Zugänglichkeit für niedermolekulare Wirkstoffe.

Nach Vertriebskanal: Einzelhandelsexpansion fordert die Dominanz der Krankenhäuser heraus

Krankenhausapotheken dominierten den Vertrieb mit 69,21 % des Umsatzes im Jahr 2025, da infusionsbasierte Therapien eine spezialisierte Überwachung erfordern. Einzelhandelsgeschäfte, einschließlich Spezialhandelsketten, werden aufgrund oraler zielgerichteter Therapien und unterstützender Medikamente, die Patienten zu Hause verwalten können, mit einer CAGR von 13,01 % prognostiziert. Der über den Einzelhandel geleitete Marktanteil für Lungenkrebstherapeutika bleibt kleiner, wächst aber stetig.

Das Wachstum spiegelt die Dezentralisierung des Gesundheitswesens wider. Orale EGFR-, ALK- und KRAS-Inhibitoren verlagern die Abgabe in die Gemeinschaft und verringern die Reisebelastung für Patienten. Spezialapothekenprogramme bieten Adhärenzüberwachung und Kühlkettenlogistik und entsprechen damit Krankenhausstandards. Krankenhäuser behalten eine entscheidende Rolle bei komplexen Infusionen und der Akutversorgung und sichern damit ihre Führungsposition.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapielinie: Sequenzielle Behandlung treibt das Wachstum in späteren Linien

Erstlinienprotokolle lieferten 54,88 % des Umsatzes im Jahr 2025, doch Dritt- und Spätlinienbehandlungen sind mit einer CAGR von 13,18 % für das schnellste Wachstum vorgesehen. Die Marktgröße für Lungenkrebstherapeutika in späteren Linien profitiert von verlängertem Überleben, das die berechtigten Kohorten vergrößert. Das Zweitlinienwachstum ist moderat und wird durch Wirkstoffe gestützt, die auf die Überwindung spezifischer Resistenzmutationen ausgelegt sind.

Jüngste Zulassungen veranschaulichen die Dynamik. Tarlatamab verbesserte das Gesamtüberleben in der Zweitlinie beim kleinzelligen Lungenkarzinom gegenüber Chemotherapie und wird voraussichtlich mit zunehmender Datenlage früher eingesetzt. Ein reichhaltigeres Therapiearsenal zwingt Onkologen, Sequenzen zu planen, die Optionen für eventuelle Resistenzen erhalten, und verstärkt die kontinuierliche Nachfrage über alle Linien hinweg.

Geografische Analyse

Nordamerika generierte im Jahr 2025 38,62 % des globalen Umsatzes. Fortgeschrittene Studieninfrastruktur ermöglicht eine schnelle Übertragung von der Studie in die Praxis. Versicherungssysteme finanzieren kostenintensive Therapien, obwohl Preisverhandlungen mit dem Aufkommen von Biosimilars enger werden. Akademische Zentren beschleunigen Leitlinienaktualisierungen und halten die Einführungskurven steil. Kanada und Mexiko nehmen durch grenzüberschreitende Studien teil und erweitern den Patientenzugang.

Die Asien-Pazifik-Region ist mit einer CAGR von 13,34 % der wichtigste Wachstumsmotor. Chinas Erstattungsausweitung und lokale Innovation wirken gemeinsam, um unterdrückte Nachfrage zu erschließen. Japans beschleunigte Programme verkürzen die Überprüfung auf 6 Monate für Prioritätstherapien, während Australien beschleunigte Wege für Krebserkrankungen mit ungedecktem Bedarf nutzt. Indien und Südostasien skalieren die Diagnosekapazität und installieren Sequenzierungspanels der nächsten Generation in Tertiärkrankenhäusern. Wirtschaftliche Entwicklung und städtische Luftverschmutzung erhöhen gemeinsam die Lungenkrebslast und stützen das Volumenwachstum.

Europa verzeichnet stetige mittlere einstellige Zuwächse. Zentralisierte Zulassungen der Europäischen Arzneimittel-Agentur beschleunigen simultane Markteinführungen, doch Erstattungsentscheidungen bleiben länderspezifisch. Gesundheitstechnologiebewertungsgremien konzentrieren sich auf Wertschwellen und drängen Hersteller zu Managed-Entry-Vereinbarungen. Osteuropäische Märkte holen durch EU-Kohäsionsfinanzierung für die Onkologieinfrastruktur auf. Der Brexit löste parallele Wege im Vereinigten Königreich aus, doch gegenseitige Anerkennung erhält die meisten Versorgungswege aufrecht.

Wettbewerbslandschaft

Sechzehn große Unternehmen teilen den Markt und erzeugen eine moderate Fragmentierung. F. Hoffmann-La Roche, AstraZeneca und Merck verankern Checkpoint-Franchises, während Bristol Myers Squibb und Pfizer mehrere Modalitäten abdecken. Patentabläufe, insbesondere der von Keytruda im Jahr 2028, laden Biosimilar-Einträge ein, die etablierte Anteile bedrohen. Entwickler reagieren durch die Bündelung von Assets: AstraZeneca koppelt Durvalumab mit Antikörper-Wirkstoff-Konjugaten, und Johnson & Johnson kombiniert Amivantamab mit Lazertinib, um der Osimertinib-Resistenz entgegenzuwirken.

Aufstrebende asiatische Biotechnologieunternehmen wie BeiGene und Innovent Biologics gewinnen globale Profile durch PD-1-Antikörper, die 30–40 % unter westlichen Preisen liegen, und fügen Kostenwettbewerb hinzu. Technologiekonvergenz prägt die zukünftige Positionierung. KI-gesteuerte Screenings verkürzen die Zeitspannen von der Trefferidentifikation bis zur Leitstruktur, während interne Diagnoseeinheiten Begleittests sichern. Radioliganden- und Zelltherapiefähigkeiten sind Akquisitionsprioritäten, wie jüngste Kooperationen zwischen großen Pharmaunternehmen und Nuklearmedizinspezialisten zeigen. Das Rennen begünstigt Plattformen, die Kombinationsflexibilität, kostendisziplinierte Herstellung und globale Lieferkettenreichweite bieten.

Marktführer der Branche für Lungenkrebstherapeutika

AstraZeneca

Boehringer Ingelheim

Bristol-Myers Squibb Company

Novartis AG

Eli Lilly and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die FDA erteilte eine beschleunigte Zulassung für Sunvozertinib (Zegfrovy) für Erwachsene mit lokal fortgeschrittenem oder metastasiertem EGFR-Exon-20-Insertions-NSCLC und zeigte eine Gesamtansprechrate von 46 % und eine Dauer von 11,1 Monaten in WU-KONG1B.

- Juni 2025: Datopotamab Deruxtecan-dlnk (Dato-DXd) erhielt eine beschleunigte FDA-Zulassung für EGFR-mutiertes NSCLC nach vorheriger EGFR-Therapie und Platin-Chemotherapie mit einer Ansprechrate von 45 % und einer medianen Dauer von 6,5 Monaten.

- Mai 2025: Johnson & Johnson berichtete, dass Rybrevant plus Lazertinib die Monotherapie mit Tagrisso bei EGFR-mutierter Erkrankung übertraf und das progressionsfreie Überleben in einem Phase-III-Ergebnis verlängerte.

- April 2025: Die FDA genehmigte Durvalumab für das kleinzellige Lungenkarzinom im begrenzten Stadium und verwies auf ein medianes Gesamtüberleben von 55,9 Monaten gegenüber 33,4 Monaten für Placebo.

Berichtsumfang des globalen Markts für Lungenkrebstherapeutika

Gemäß dem Umfang des Berichts ist Lungenkrebs oder Lungenkarzinom eine Erkrankung, die durch unkontrolliertes Zellwachstum in der Lunge gekennzeichnet ist. Häufige Symptome sind Husten, Brustschmerzen, Gewichtsverlust und Kurzatmigkeit. Therapeutische Medikamente und Operationen gegen Lungenkrebs sind Therapien, die darauf abzielen, das krebsartige Wachstum und die Krebszellen in der Lunge zu verringern, zu hemmen, zu zerstören oder abzutöten. Der Markt für Lungenkrebstherapeutika ist segmentiert nach Krankheitstyp (nicht-kleinzelliges Lungenkarzinom und kleinzelliges Lungenkarzinom), Behandlung (Chemotherapie, Strahlentherapie, Immuntherapie, zielgerichtete Therapie und andere Behandlungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für alle oben genannten Segmente.

| Nicht-kleinzelliges Lungenkarzinom (NSCLC) |

| Kleinzelliges Lungenkarzinom (SCLC) |

| Sonstige |

| Chemotherapie |

| Immuntherapie |

| Zielgerichtete Therapie |

| Niedermolekulare Wirkstoffe |

| Biologika und Biosimilars |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Erstlinie |

| Zweitlinie |

| Drittlinie und darüber hinaus |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Krankheitstyp | Nicht-kleinzelliges Lungenkarzinom (NSCLC) | |

| Kleinzelliges Lungenkarzinom (SCLC) | ||

| Sonstige | ||

| Nach Behandlungsmodalität | Chemotherapie | |

| Immuntherapie | ||

| Zielgerichtete Therapie | ||

| Nach Wirkstoffklasse | Niedermolekulare Wirkstoffe | |

| Biologika und Biosimilars | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Therapielinie | Erstlinie | |

| Zweitlinie | ||

| Drittlinie und darüber hinaus | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Lungenkrebstherapeutika bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 55,88 Milliarden USD erreichen, gestützt durch eine CAGR von 12,31 %.

Welches Krankheitssegment wächst am schnellsten innerhalb der Lungenkrebsbehandlung?

Therapien für das kleinzellige Lungenkarzinom werden bis 2031 voraussichtlich jährlich um 13,05 % wachsen und damit Behandlungen für das nicht-kleinzellige Lungenkarzinom übertreffen.

Wie wird der Patentablauf von Keytruda im Jahr 2028 den Wettbewerb beeinflussen?

Biosimilar-Einträge werden voraussichtlich die Premiumpreisgestaltung erodieren und eine Umsatzlücke von 20 Milliarden USD öffnen, was Originatoren dazu veranlasst, Medikamente der nächsten Generation einzuführen.

Warum ist die Asien-Pazifik-Region die attraktivste Wachstumsregion für Lungenkrebsbehandlungen?

Ausgeweitete Erstattung, große Patientenpopulationen und optimierte regulatorische Wege treiben eine CAGR von 13,34 % in der Region an.

Welche Wirkstoffklasse wird im Laufe des Jahrzehnts den größten Anteil gegenüber niedermolekularen Wirkstoffen gewinnen?

Biologika, einschließlich monoklonaler Antikörper und Bispezifika, werden voraussichtlich mit einer CAGR von 13,12 % wachsen und den Abstand zu niedermolekularen Wirkstoffen verringern.

Welche Rolle spielen Einzelhandelsapotheken bei der zukünftigen Verteilung von Lungenkrebsmedikamenten?

Orale zielgerichtete Therapien und Spezialunterstützungsprogramme verlagern mehr Abgaben in den Einzelhandel, der für eine CAGR von 13,01 % vorgesehen ist.

Seite zuletzt aktualisiert am: