Marktgröße und Marktanteil für therapeutische Mittel gegen maligne Gliome bei Erwachsenen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

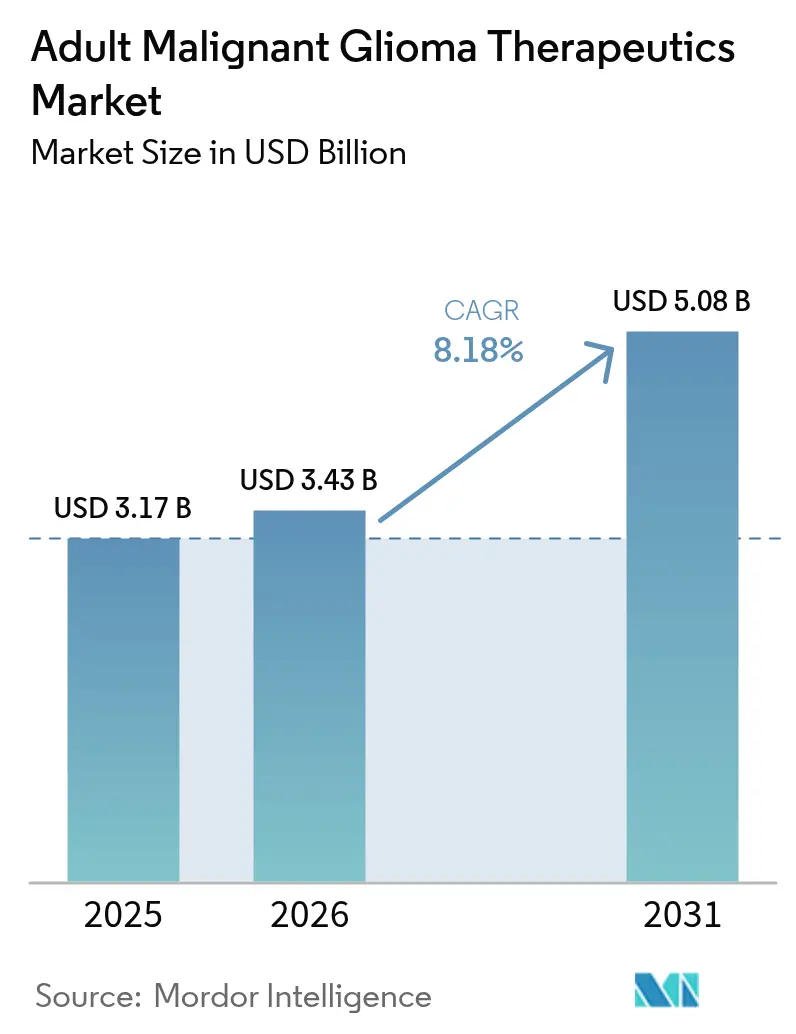

| Marktgröße (2026) | 3.43 Milliarden US-Dollar |

| Marktgröße (2031) | 5.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.18% CAGR |

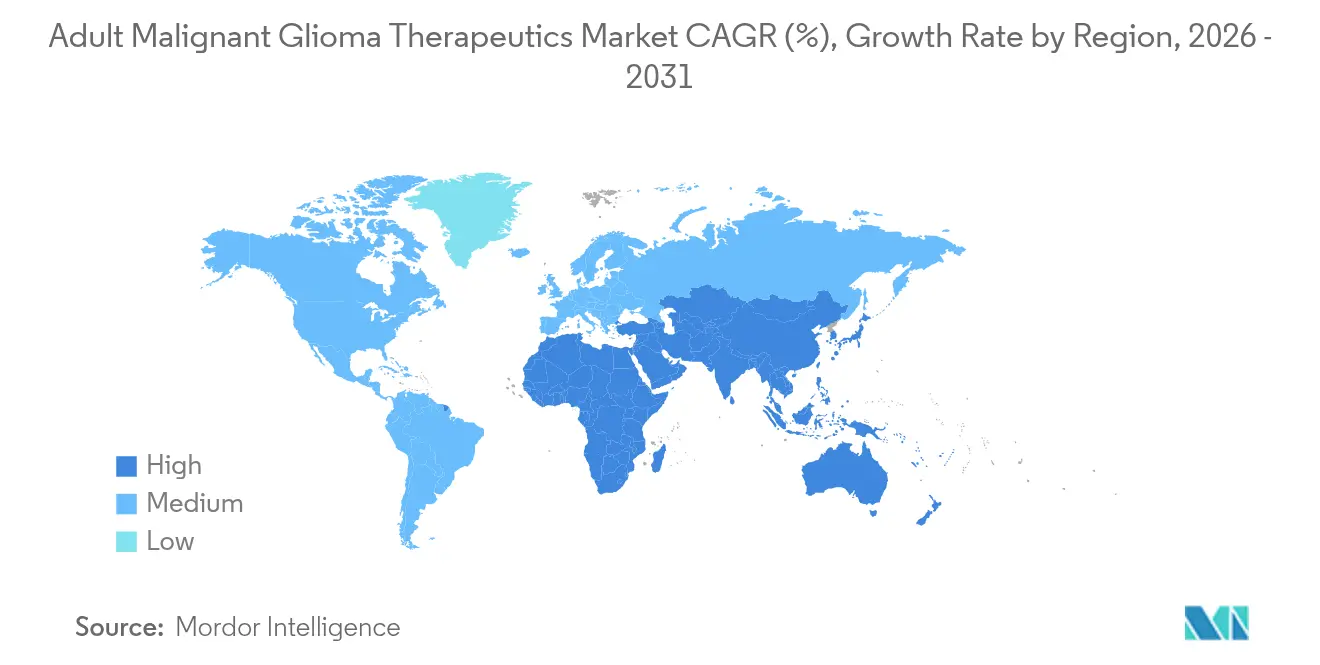

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

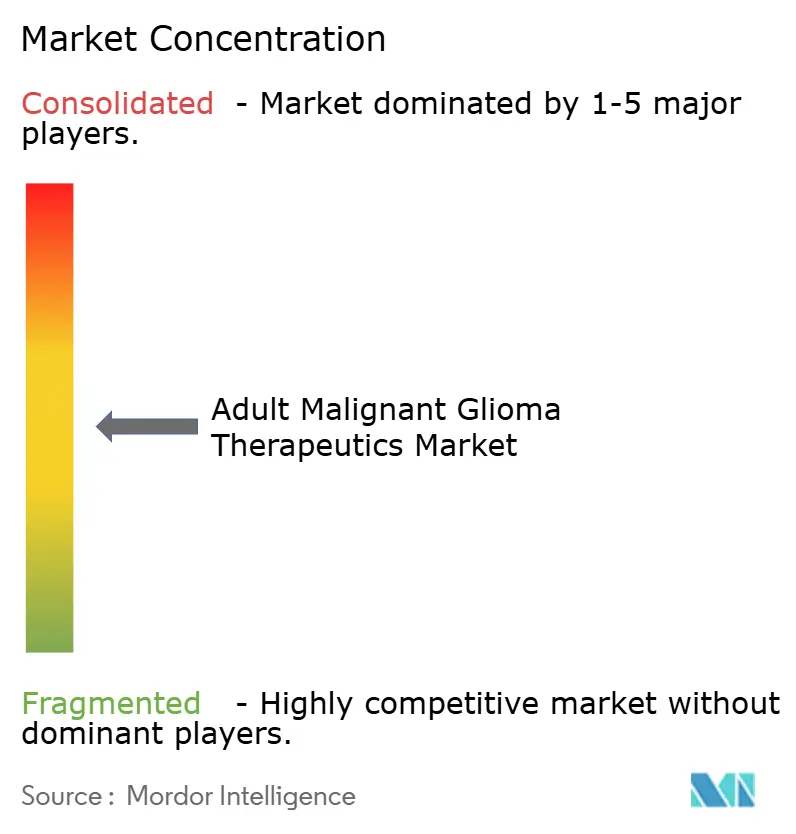

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für therapeutische Mittel gegen maligne Gliome bei Erwachsenen von Mordor Intelligence

Die Marktgröße für therapeutische Mittel gegen maligne Gliome bei Erwachsenen wurde im Jahr 2025 auf 3,17 Milliarden USD geschätzt und soll von 3,43 Milliarden USD im Jahr 2026 auf 5,08 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,18 % während des Prognosezeitraums (2026–2031).

Die Pipeline-Dynamik resultiert aus den Fast-Track- und Durchbruchsprogrammen der FDA, die die Prüfungsfristen für erstklassige Wirkstoffe wie LP-184 verkürzen, sowie aus KI-gestützten Diagnosewerkzeugen, die die Tumorcharakterisierung und Behandlungsabstimmung verbessern. Risikokapital fließt weiterhin in Präzisionsplattformen, während große Pharmaunternehmen zielgerichtete Portfolios konsolidieren, um der Temozolomid-Resistenz und der Herausforderung der Wirkstoffzufuhr über die Blut-Hirn-Schranke entgegenzuwirken. Regional verankert Nordamerika die kommerzielle Akzeptanz durch Erstattungsunterstützung, doch die Erweiterung von Krankenhausnetzwerken und die regulatorische Harmonisierung im asiatisch-pazifischen Raum katalysieren die nächste Nachfragewelle. Parallele Wachstumschancen ergeben sich bei gerätebasierten Modalitäten wie Tumor-Behandlungsfeldern (TTFields), der Einführung von Bevacizumab-Biosimilars und zellbasierten Therapien, die in frühen Studien günstige Raten stabiler Erkrankungen verzeichnen.

Wichtigste Erkenntnisse des Berichts

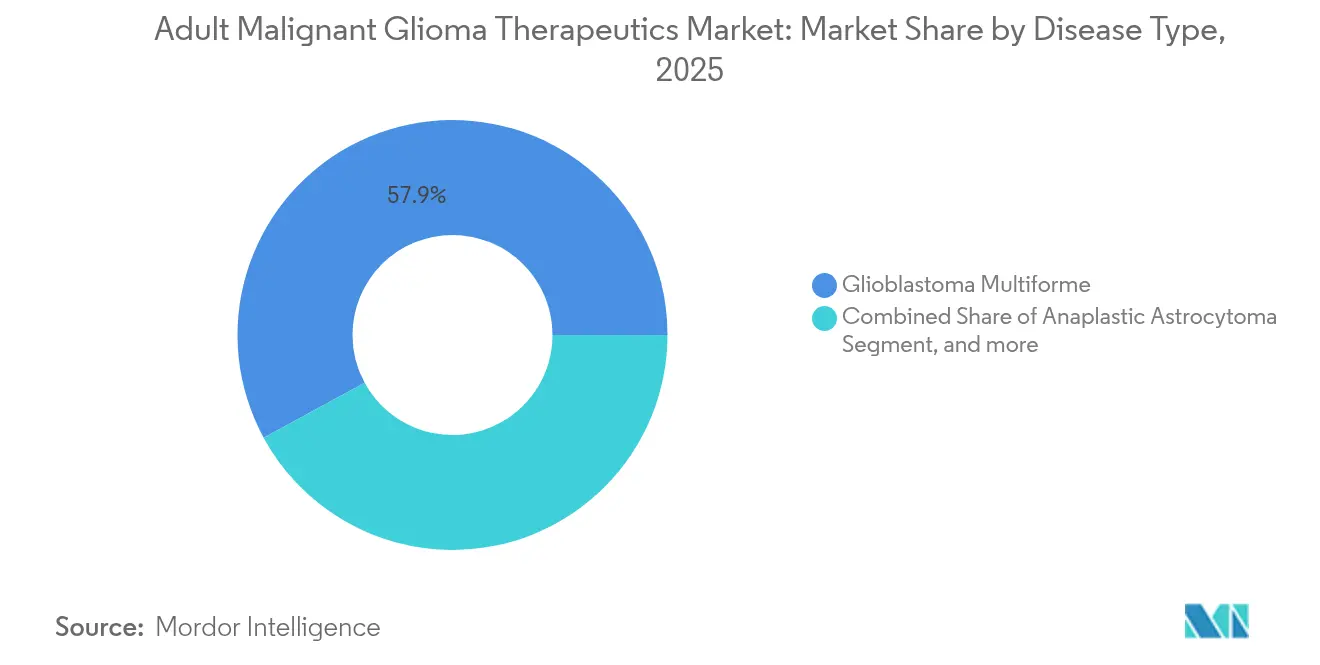

- Nach Krankheitstyp hielt Glioblastoma multiforme im Jahr 2025 einen Marktanteil von 57,92 % am Markt für therapeutische Mittel gegen maligne Gliome bei Erwachsenen, während anaplastisches Oligodendrogliom bis 2031 die schnellste CAGR von 9,12 % verzeichnen dürfte.

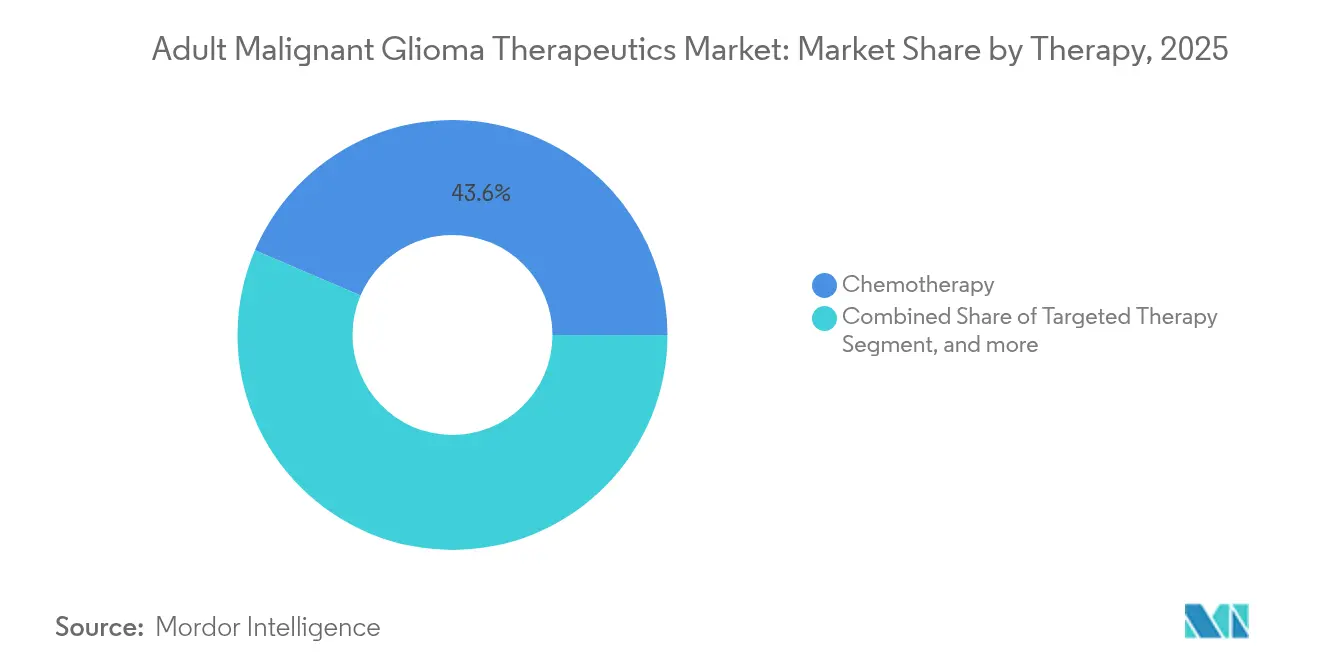

- Nach Therapie dominierte Chemotherapie im Jahr 2025 mit 43,55 % der Marktgröße für therapeutische Mittel gegen maligne Gliome bei Erwachsenen, während Immuntherapie das Wachstum mit einer CAGR von 12,41 % für 2026–2031 anführt.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,32 % am Markt für therapeutische Mittel gegen maligne Gliome bei Erwachsenen; der asiatisch-pazifische Raum ist mit einer CAGR von 11,55 % bis 2031 als am schnellsten wachsende Region positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für therapeutische Mittel gegen maligne Gliome bei Erwachsenen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz maligner Gliome | +1.8% | Global, höhere Raten in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Anhaltende öffentliche F&E-Finanzierung | +1.2% | Nordamerika & EU primär, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Fast-Track- & Durchbruchsbezeichnungen | +1.5% | Global, FDA-geführt mit EMA-Harmonisierung | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Frühdiagnose & Behandlungspläne | +0.9% | Nordamerika & APAC als Kern, Ausweitung auf EU | Mittelfristig (2–4 Jahre) |

| Anstieg von Risikokapital in BNCT-Plattformen | +0.7% | Global, konzentriert in Biotech-Zentren | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von Bevacizumab-Biosimilars | +0.4% | Global, am stärksten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz maligner Gliome

Epidemiologische Projektionen zeigen, dass die Anzahl der Gliomfälle in Asien bis 2040 um 39,3 % steigen wird, was den Markt für therapeutische Mittel gegen maligne Gliome bei Erwachsenen grundlegend in Richtung Schwellenländer verschiebt.[1]Clinical Trials Arena, "Prognose: Gliom-Inzidenz in Asien steigt bis 2040 um 39,3 %," clinicaltrialsarena.com Verbesserte Bildgebungsinfrastruktur ermöglicht nun eine frühere Tumorerkennung und fügt bisher nicht dokumentierte Patienten in nationale Register ein. Jüngere asiatische Kohorten weisen zudem eine höhere Behandlungstoleranz auf, was lokalisierte klinische Studien und regionsspezifische Protokollanpassungen begünstigt. Überlebensraten führender chinesischer Zentren übertreffen bereits viele westliche Benchmarks, was auf potenzielle biologische oder versorgungspfadbezogene Unterschiede hindeutet. Arzneimittelentwickler weiten daher ihre Studienaktivitäten in China, Indien und Südkorea aus, um molekular zielgerichtete Therapieregimes in genetisch diversen Populationen zu validieren.

Anhaltende öffentliche F&E-Finanzierung

Der Markt für therapeutische Mittel gegen maligne Gliome bei Erwachsenen profitiert von staatlichen Ausgaben, die das Frühphasenrisiko ausgleichen. Das California Institute for Regenerative Medicine hat dem CAR-T-Glioblastom-Programm der Universität von Kalifornien, San Francisco 11 Millionen USD zugewiesen, was die Haushaltsposten des Nationalen Gesundheitsinstituts und des Verteidigungsministeriums für Hirnkrebs ergänzt.[2]UCSF News Team, "CIRM vergibt 11 Millionen USD für CAR-T-Glioblastom-Studie," ucsfmedconnection.org Europa spiegelt diesen Trend durch Horizon-Europa-Förderungen wider, die die LEGATO-Studie unterstützen, in der 411 Patienten an 43 Standorten in 11 Ländern eingeschlossen werden. Die öffentliche Kofinanzierung geht über direkte Zuschüsse hinaus und umfasst Steueranreize und akademisch-industrielle Inkubatoren, wodurch Kapitalbarrieren für erstklassige Konzepte wie synNotch-Zelltherapien und Nanopartikel-Trägersysteme gesenkt werden.

Fast-Track- & Durchbruchsbezeichnungen für neuartige Geräte

Die Regulierungsbehörden haben anerkannt, dass das standardmäßige mittlere Überleben von 12–15 Monaten eine dringende Reform erfordert, was zu einem beispiellosen Einsatz beschleunigter Verfahren geführt hat. Die FDA hat TTFields für Hirnmetastasen die Durchbruchsgerätebezeichnung verliehen und gleichzeitig CAN-3110, TLX101-CDx und andere Wirkstoffe auf die Fast-Track-Liste gesetzt.[3]Novocure, "FDA erteilt Durchbruchsgerätebezeichnung für TTFields," novocure.com Die Beteiligung der EMA am Projekt Orbis ermöglicht koordinierte Dossierprüfungen und verkürzt die Markteinführungslücken zwischen Europa und den USA von Jahren auf Monate. Beschleunigte Programme ermöglichen auch rollierende Einreichungen und verstärktes Behördenfeedback, sodass kleine Biotechnologieunternehmen ihre Ressourcen effizienter einsetzen können. Kommerziell bieten prioritäre Prüfgutscheine im Zusammenhang mit seltenen pädiatrischen Erweiterungen zusätzliche Monetarisierungsmöglichkeiten und stärken die Innovationsgeschwindigkeit im gesamten Markt für therapeutische Mittel gegen maligne Gliome bei Erwachsenen.

KI-gestützte Frühdiagnose & Behandlungsplanung

Maschinelle Lernsysteme übersetzen nun radiologische, genomische und intraoperative Daten in handlungsrelevante Empfehlungen. FastGlioma-Software bietet eine Echtzeit-Tumorsegmentierung während der Operation, während DeepGlioma-Algorithmen IDH-Mutationswahrscheinlichkeitswerte liefern, die unmittelbare therapeutische Entscheidungen informieren. Prädiktive Modelle projizieren individuelle Ansprechkurven für Temozolomid- und CAR-T-Kandidaten, was die Studienstratifizierung und Ressourcenallokation verbessert. Krankenhäuser, die KI-Workflows integrieren, berichten von kürzeren Diagnose-zu-Behandlungs-Zyklen, was zu besseren progressionsfreien Ergebnissen führt, die sich auf Kostenträger-Bewertungen auswirken. Anbieter, die KI-gestützte Entscheidungsunterstützung mit Arznei- oder Geräteportfolios bündeln, sichern sich einen Wettbewerbsvorteil, da klinische Teams schlüsselfertige Lösungen fordern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Niedrige Erfolgsraten in späten Studienphasen | -1.4% | Global, besonders den Biotechnologiesektor betreffend | Mittelfristig (2–4 Jahre) |

| Rasches Auftreten von Temozolomid-Resistenz | -0.8% | Global, am ausgeprägtesten bei rezidivierenden Fällen | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Lieferkette für Bor-10-Isotope | -0.6% | Global, konzentriert in BNCT-Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Umleitung von Onkologie-F&E-Kapital in andere Bereiche | -0.9% | Nordamerika & Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Niedrige Erfolgsraten in späten Studienphasen

Die Erfolgsraten in Phase-3-Glioblastom-Programmen bleiben unter 5 %, was das Anlegervertrauen untergräbt und den Kapitalbedarf erhöht. Der Markt für therapeutische Mittel gegen maligne Gliome bei Erwachsenen erlebt daher eine Portfoliodiversifizierung, da Unternehmen risikoreiche ZNS-Vermögenswerte mit Solide-Tumor-Franchises ausbalancieren. Misserfolge resultieren häufig aus Off-Target-Toxizität, unzureichender Penetration der Blut-Hirn-Schranke oder einer Überlegenheit des Kontrollarms. Jeder Rückschlag kann versunkene Kosten von 500 Millionen USD vernichten und treibt Partnerschaften an, die das finanzielle Risiko teilen. Risikokapitalkonsortien reagieren mit der Einführung strenger meilensteinbasierter Tranchen-Finanzierung, was die Zeitpläne für kleinere Marktteilnehmer verlängert.

Rasches Auftreten von Temozolomid-Resistenz

Innerhalb von 6–12 Monaten nach Therapiebeginn lösen MGMT-Promotor-Demethylierungscluster bei vielen Glioblastom-Patienten ein klinisches Rezidiv aus. Onkologen wechseln dann zu Bevacizumab, TTFields oder Off-Label-Checkpoint-Inhibitoren, doch dauerhafte Ansprechen bleiben schwer erreichbar. Der Markt für therapeutische Mittel gegen maligne Gliome bei Erwachsenen beschleunigt daher Investitionen in Strategien zur Überwindung von Resistenzen, wie PARP-Inhibitor-Kombinationen und polymerverkapselte Temozolomid-Formulierungen. Regulierungsbehörden fordern einen robusten Überlegenheitsnachweis, was die Studienkomplexität erhöht und die Datenerhebung verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Molekulare Präzision ordnet therapeutische Prioritäten neu

Glioblastoma multiforme führte im Jahr 2025 mit einem Marktanteil von 57,92 % am Markt für therapeutische Mittel gegen maligne Gliome bei Erwachsenen, was den Fokus der Sponsoren auf die Chemie zur Überwindung der Blut-Hirn-Schranke und adaptive Studiendesigns lenkte. Anaplastisches Oligodendrogliom, unterstützt durch IDH-zielgerichtete Durchbrüche wie Vorasidenib, verzeichnet eine CAGR von 9,12 % bis 2031 und ist auf dem Weg, seinen Beitrag zur Marktgröße für therapeutische Mittel gegen maligne Gliome bei Erwachsenen in absoluten Zahlen zu steigern. Anaplastisches Astrozytom erhält stetige Finanzierung für Kombinationsregimes, während anaplastisches Oligoastrozytom von einer verfeinerten WHO-Neuklassifizierung profitiert, die Patienten in mutationsspezifische Protokolle einschleust.

Der Erfolg von Vorasidenib, das ein mittleres progressionsfreies Überleben von 27,7 Monaten gegenüber 11,1 Monaten für Placebo erzielte, veranschaulicht, wie genotypgesteuertes Design histologiezentrierte Ansätze übertrifft. Da Panel-Sequenzierung zur Routine wird, können Entwickler Bibliotheken kleiner Moleküle auf klar definierte Subpopulationen abstimmen, was die statistische Aussagekraft in Studien verbessert und bedingte Zulassungen erleichtert. Der Markt für therapeutische Mittel gegen maligne Gliome bei Erwachsenen verschiebt sich daher hin zu kleineren, schnelleren Studien, die die Kapitaleffizienz auf Kohorten mit hohem Ansprechen ausrichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapie: Modalitäten der nächsten Generation intensivieren den Wettbewerbsdruck

Chemotherapie behielt im Jahr 2025 einen Anteil von 43,55 % an der Marktgröße für therapeutische Mittel gegen maligne Gliome bei Erwachsenen, was den fest verankerten Einsatz von Temozolomid bei neu diagnostizierten Fällen widerspiegelt. Immuntherapie, angeführt durch frühe CAR-T- und PD-1-Kombinationssignale, expandiert mit einer CAGR von 12,41 % und droht, einen bedeutenden Anteil zu gewinnen, sobald die Zulassungsstudien reifen. Gerätebasierte Ansätze wie TTFields wachsen weiterhin durch Labelausweitungen und Kostenträgerakzeptanz, während Gen- und Zelltherapien von einer kleinen Basis aus rasch voranschreiten.

Checkpoint-Inhibitoren und CAR-T-Plattformen dominieren nun Konferenzabstracts, was auf eine Pipeline-Verlagerung weg von Monotherapie-Zytotoxika hindeutet. Der Markt für therapeutische Mittel gegen maligne Gliome bei Erwachsenen reagiert mit kooperativen Studien, die die elektrische Feldstörung von TTFields mit Immunaktivierung oder DNA-Reparaturhemmung kombinieren. Die Preisflexibilität für Bevacizumab-Biosimilars intensiviert den Wettbewerb weiter, indem Krankenhausbudgets für hochpreisige neuartige Wirkstoffe freigesetzt werden, was die Eintrittsbarrieren für nachfolgende Chemotherapie-Kandidaten erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika trug im Jahr 2025 41,32 % zur Marktgröße für therapeutische Mittel gegen maligne Gliome bei Erwachsenen bei, unterstützt durch robuste Erstattungssysteme, vom Nationalen Krebsinstitut ausgewiesene Studiennetzwerke und hohe Diagnoseraten. Die Vereinigten Staaten führen bei Fast-Track-Bezeichnungen, was es Produkten wie Vorasidenib ermöglicht, innerhalb eines Jahres von Pivotaldaten zur Zulassung zu gelangen. Kanada integriert provinzielle Bewertungen von Gesundheitstechnologien, die die Erstattung beschleunigen, sobald die Entscheidungen von Health Canada mit den Präzedenzfällen der FDA übereinstimmen.

Der asiatisch-pazifische Raum ist mit einer CAGR von 11,55 % das am schnellsten wachsende Gebiet, das moderne Strahlentherapieeinheiten hinzufügt und die Einbeziehung chinesischer, japanischer und südkoreanischer Zentren in globale Protokolle beschleunigt. Überlegene Überlebensmetriken, die von großen Tertiärkrankenhäusern in Peking und Shanghai gemeldet werden, haben Kooperationen zur vergleichenden Wirksamkeit ausgelöst, um Protokollunterschiede zu entschlüsseln. Harmonisierte Regeln im Rahmen der gegenseitigen Anerkennungsvereinbarung der ASEAN senken die Barrieren für gerätebasierte Therapien weiter und positionieren die Region als Volumen- und Innovationszentrum.

Europa verzeichnet eine stabile Dynamik, da das Projekt Orbis der EMA die Markteinführungslücken verkürzt. Deutschland, Frankreich und das Vereinigte Königreich dominieren den Studienbeginn, während süd- und osteuropäische Länder von der panregionalen Harmonisierung ethischer Prüfungen profitieren. Horizon-Europa-Förderungen finanzieren multinationale Datensätze wie LEGATO und stärken die von Prüfärzten initiierte Evidenzgenerierung, die direkt in Entscheidungen des Nationalen Instituts für Gesundheit und klinische Exzellenz und des Gemeinsamen Bundesausschusses einfließt. Der Markt für therapeutische Mittel gegen maligne Gliome bei Erwachsenen profitiert somit von einer kontinentweiten Plattformharmonisierung, die den Sponsor-ROI bei der Pivotalrekrutierung verbessert.

Regulatorisches Umfeld

Die regulatorische Aufsicht für Therapeutika des malignen Glioms bei Erwachsenen konzentriert sich zunehmend auf beschleunigte Zulassungswege und biomarkerbasierte Kennzeichnungen, was den hohen ungedeckten Bedarf bei aggressiven Gliomen widerspiegelt. Die FDA setzt für seltene CNS-Tumoren mit hoher Mortalität weiterhin auf beschleunigte Mechanismen, darunter eine im August 2025 erteilte beschleunigte Zulassung von Dordaviprone (Modeyso) für H3-K27M-mutiertes diffuses Mittelliniengliom (einschließlich erwachsener Patienten), während sie gleichzeitig mutationsgesteuerte Zulassungen vorantreibt, wie etwa die Zulassung von Vorasidenib (VORANIGO) von Servier im August 2024 für IDH1/IDH2-mutiertes Gliom Grad 2 bei Patienten ab 12 Jahren nach chirurgischem Eingriff.

In Europa untermauern EMA-Entscheidungen die molekulare Stratifizierung und bedingte Zulassungen in der Neuroonkologie. Voranigo (Vorasidenib) erhielt im September 2025 eine EU-weite Marktzulassung für vorwiegend nicht-kontrastmittelaufnehmendes IDH-mutiertes Astrozytom oder Oligodendrogliom Grad 2 (ab 12 Jahren) und verdeutlicht damit, dass Gentests zunehmend als Voraussetzung für den Zugang zu zielgerichteten Therapien betrachtet werden. Obwohl außerhalb des Kernbereichs des malignen Glioms bei Erwachsenen liegend, zeigt die im April 2026 erteilte bedingte Zulassung von Ojemda (Tovorafenib) für pädiatrisches niedriggradiges Gliom durch die EMA eine anhaltende Offenheit für bedingte Zulassungswege im Gliom-Bereich, die die Entwicklungsstrategien der Sponsoren und die für CNS-Onkologieprogramme erforderliche Evidenz prägt.

Wettbewerbslandschaft

Der Markt für therapeutische Mittel gegen maligne Gliome bei Erwachsenen ist mäßig konzentriert, wobei die führenden Unternehmen bedeutende Umsätze kontrollieren, aber Raum für agile Biotechnologieunternehmen lassen, die Nischen-Molekularziele ausnutzen. Große Pharmaunternehmen stärken ihre Pipelines durch Kauf-und-Aufbau-Taktiken; die Übernahme von Chimerix durch Jazz Pharmaceuticals für 935 Millionen USD für Dordavipron unterstreicht den Appetit auf H3-K27M-mutante Vermögenswerte. Novocure hält den First-Mover-Vorteil bei TTFields sowohl für Erwachsene als auch für pädiatrische Indikationen und kooperiert mit MSD, um Checkpoint-Synergien zu erforschen.

Strategische Allianzen proliferieren, da die Chemie zur Überwindung der Blut-Hirn-Schranke eine universelle Hürde bleibt. Biotechnologieunternehmen mit liposomalen, polymerkonjugierten oder fokussierten Ultraschallplattformen lizenzieren zunehmend Technologien, anstatt die vollständige Entwicklung voranzutreiben. Das Ringen um geistiges Eigentum rund um CAR-T-Engineering und Neoantigen-Personalisierung intensiviert sich und veranlasst Cross-Licensing, um gegenseitige weltweite Blockaden zu vermeiden.

Die Preisdynamik entwickelt sich weiter, da Biosimilars den Druck auf etablierte monoklonale Antikörper erhöhen, während die Exklusivität für Orphan-Arzneimittel die Premiumpositionierung für mutationsspezifische Therapien aufrechterhält. Unternehmen integrieren daher wertbasierte Erstattungsmodelle, die die Zahlung an reale Ergebnisse knüpfen und wirtschaftliche Anreize mit klinischen Endpunkten in Einklang bringen. Diese Verschiebung verstärkt die Nachfrage nach KI-Analysen, die progressionsfreies Überleben und Lebensqualitätsmetriken nahezu in Echtzeit verfolgen.

Marktführer für therapeutische Mittel gegen maligne Gliome bei Erwachsenen

Merck & Co. Inc.

Bristol-Myers Squibb Company

F. Hoffmann-La Roche Ltd

Bio-Rad Laboratories

Azurity Pharmaceuticals, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weiße Flecken im Bereich der Therapeutika für malignes Gliom bei Erwachsenen konzentrieren sich auf biomarkerdefinierte hochgradige Erkrankungen, frühere und routinemäßigere molekulare Tests sowie eine schnellere Iteration von Therapieschemata durch adaptive Entwicklung. Im April 2026 gewährte die FDA Plixorafenib von FORE Biotherapeutics die Breakthrough-Therapy-Designation für BRAF-V600E-mutiertes hochgradiges Gliom, was ein deutliches regulatorisches Signal dafür ist, dass mutationsgerichtete Ansätze in höhergradige Krankheitsbilder vorstoßen, in denen Chemotherapieresistenz und Einschränkungen durch die Blut-Hirn-Schranke die Wirkdauer begrenzen. Dies unterstützt die Nachfrage nach Companion-Diagnostika und nach Kombinationen, die zur Bewältigung von Heterogenität und intrakranieller Verabreichung konzipiert sind, da Sponsoren ihre Programme zunehmend um spezifische molekulare Subgruppen anstatt breiter histologischer Bezeichnungen aufbauen.

Entwicklungsdurchsatz und Differenzierung hängen zudem von der Studieninfrastruktur und der Modalitätswahl ab. Das GBM-AGILE-Masterprotokoll fungiert weiterhin als skalierbarer Einstiegspunkt für mehrere Wirkstoffe, wobei im Juni 2026 der erste neu diagnostizierte Glioblastom-Patient dem Tinostamustin-Arm randomisiert zugeteilt wurde, was Sponsoren einen Weg bietet, über eine gemeinsame Plattform vergleichende Signale zu generieren. Die Wahl der Modalität wird auch durch negative oder gemischte Ergebnisse präzisiert, darunter die im Juni 2026 veröffentlichten Phase-3-TRIDENT-Ergebnisse von Novocure, die keine statistisch signifikante Verbesserung des Gesamtüberlebens durch frühen Beginn von Tumor Treating Fields zeigten, was den Bedarf an Patientenselektion, Kombinationsstrategie und Endpunkten jenseits zeitlicher Anpassungen erhöht. 2026 gemeldete Signale zu Wirkstoffen wie Lucicebtide von Sapience Therapeutics in Kombination mit Standardtherapie (positives Phase-2-Update mit berichtetem mPFS von 28,4 Monaten) und veröffentlichte Daten aus dem DeltEx-DRI-Programm von IN8bio (Veröffentlichung im Journal of Clinical Oncology, Juli 2026) unterstreichen ebenfalls, wie differenzierte Wirkmechanismen und klar definierte Patientenpopulationen Akzeptanz- und Partnerschaftsentscheidungen vorantreiben können.

Aktuelle Branchenentwicklungen

- Juli 2026: Eine Veröffentlichung in Nature Medicine dokumentierte eine Phase-1-Studie bei rezidivierendem Glioblastom mit Nivolumab und Relatlimab, geliefert von Bristol-Myers Squibb. Der Bericht hält die LAG-3- und PD-1-Kombinationsbiologie in der klinischen Erprobung beim Glioblastom aktiv und unterstützt weiterhin Partnerschaften und Protokollinnovationen, auch wenn Wirksamkeitshürden im CNS-Bereich bestehen bleiben.

- März 2026: Merck & Co. gab eine Vereinbarung über 6,7 Milliarden USD zur Übernahme von Terns Pharma bekannt, um seine Onkologie-Pipeline zu stärken. Obwohl nicht gliomspezifisch, signalisiert der Deal ein anhaltendes Interesse großer Pharmaunternehmen an der Erweiterung ihrer Krebsportfolios, was die Wettbewerbshürde für auf das CNS fokussierte Biotech-Unternehmen bei der Suche nach Partnerschaften und Kapital erhöhen kann.

- August 2024: Die FDA genehmigte VORANIGO (Vorasidenib) von Servier als erste zielgerichtete Therapie für IDH-mutiertes Gliom Grad 2. Die Zulassung beschleunigte die routinemäßige Integration molekularer Profilerstellung in Behandlungsentscheidungen und stärkte mutationsspezifische Entwicklungs- und Vermarktungsstrategien in Gliom-Programmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Therapien zur Behandlung erwachsener Patienten mit diagnostiziertem malignem Gliom, über den gesamten Behandlungspfad von der Erstlinien- bis zur Späterlinienbehandlung, erfasst in Wertangaben am Verkaufsort in jedem Land.

Ausgeschlossen aus dem Anwendungsbereich: pädiatrische Versorgung bei malignem Gliom, Diagnostik und Bildgebung, Umsätze aus neurochirurgischen Eingriffen sowie hauptsächlich zur Symptomlinderung eingesetzte supportive Medikamente.

Übersicht der Segmentierung

- Nach Krankheitstyp

- Glioblastoma multiforme

- Anaplastisches Astrozytom

- Anaplastisches Oligodendrogliom

- Anaplastisches Oligoastrozytom

- Andere hochgradige Gliome

- Nach Therapie

- Chemotherapie

- Temozolomid

- Lomustin

- Carmustin

- Bevacizumab

- Andere alkylierende Wirkstoffe

- Zielgerichtete Therapie

- EGFR-Inhibitoren

- VEGF/VEGFR-Inhibitoren

- IDH-Inhibitoren

- Immuntherapie

- Checkpoint-Inhibitoren

- CAR-T/NK-Zelltherapie

- Onkolytische Viren

- Gerätebasierte Therapie

- Strahlentherapie

- Gen- & Zelltherapie

- Chemotherapie

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten & Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde eingesetzt, um die Krankheits- und Behandlungslandschaft in einer leicht nachvollziehbaren Weise abzubilden. Wir stützten uns auf öffentliche und offizielle Referenzen, darunter Ergebnisse von Krebsregistern (wie das US-SEER-Programm), Gesundheitsstatistiken der WHO und OECD, Veröffentlichungen nationaler Gesundheitsdienste und Gesundheitsministerien sowie in PubMed indexierte, begutachtete klinische Literatur zu Inzidenz, Überlebensraten und Behandlungsmustern.

Um die klinische Akzeptanz in Marktzahlen zu übersetzen, überprüften wir zudem Arzneimittelkennzeichnungen und Zulassungszusammenfassungen von Regulierungsbehörden (wie FDA- und EMA-Seiten), verfügbare offene Preis- und Erstattungsreferenzen sowie Import-Export- oder Zollstatistiken, sofern Therapien identifizierbare Handelscodes aufweisen. Unternehmensmeldungen, Präsentationen zu Telefonkonferenzen und Pressemitteilungen halfen, den Zeitpunkt der Markteinführung und die geografische Präsenz zu bestätigen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für die Patentkartierung unterstützten Gegenprüfungen zur Reife der Pipeline. Diese Liste an Sekundärquellen ist lediglich veranschaulichend, und weitere öffentliche Referenzen wurden im Verlauf der Studie zur Klärung und Validierung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Neurologen, Neuroonkologen, Krankenhausapotheker, Kostenträger und Ansprechpartner auf Vertriebsseite, damit die aus der Sekundärforschung gewonnenen Annahmen gegen den realen Behandlungsablauf geprüft werden konnten. Eingaben aus Amerika, EMEA und APAC wurden verwendet, um die Zusammensetzung der Therapielinien, Kriterien der Patienteneignung und Preiskorridore zu validieren, und größere Abweichungen wurden durch Folgegespräche erneut überprüft.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 17% | APAC: 43% |

| Mid-Tier: 42% | Funktions-/Bereichsleiter: 40% | EMEA: 32% |

| Kleinere Akteure: 21% | Manager: 43% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Das Kernmodell geht von einem Top-down-Aufbau des behandelten Patientenpools aus, bei dem Inzidenz und Prävalenz des malignen Glioms bei Erwachsenen um Diagnoseraten, Zugang zu Resektion und Strahlentherapie sowie den Anteil der Patienten mit aktiver medikamentöser oder gerätebasierter Therapie angepasst werden. Nachdem der Bedarfspool erstellt wurde, wird er anhand der Therapiemischung nach Therapielinie, typischer Behandlungsdauer und Preisniveaus, die lokale Erstattung und Kanalaufschläge widerspiegeln, in Werte umgerechnet.

Um die Ergebnisse praxisnah zu halten, bestätigen wir die Gesamtwerte mit selektiven Bottom-up-Annäherungen, wie beispielsweise stichprobenbasierten Kontrollen von durchschnittlichem Verkaufspreis mal Volumen für wichtige Therapieschemata, Kanalgesprächen zur Absatzentwicklung und Signalen von Anbieterseite für bedeutende geografische Regionen. Das Modell wird anschließend angepasst, wenn eine Abweichung nicht erklärt werden kann. Die am häufigsten verwendeten Eingabemerkmale umfassen die Aufteilung zwischen neu diagnostizierten und rezidivierenden Fällen, die Durchdringung von IDH-Mutations- und MGMT-Methylierungstests als Näherungswert für die Eignung zielgerichteter Therapien, die Akzeptanz von Temozolomid-basierten Therapieschemata, die Übernahme gerätebasierter Therapien, sofern Zugang besteht, sowie den Zeitpunkt neuer Produkteinführungen und Erweiterungen der Zulassung.

Für die Prognose wird eine Szenarioanalyse zu Akzeptanzkurven und Preisentwicklung angewendet, gestützt auf Expertenkonsens hinsichtlich des Wachstums der Diagnosezahlen, der Muster beim Therapiewechsel und der Stabilität der Erstattung. Wenn Bottom-up-Kontrollen für kleinere Länder unvollständig sind, schließen wir Lücken mithilfe von an Inzidenz skalierten Benchmarks, die an Indizes für den Therapiezugang gekoppelt sind, und validieren anschließend die implizierten Ausgaben pro behandeltem Patienten gegenüber den Interviewbereichen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Durchgängen validiert, beginnend mit grundlegenden Logikprüfungen zu behandelten Patienten, impliziten Kosten pro Patient und der Stabilität regionaler Anteile. Darauf folgen Abweichungsprüfungen gegenüber unabhängigen Signalen zu Gesundheitsausgaben und Onkologie-Medikamententrends. Auffälligkeiten führen zu einer tieferen Analyse von Eingabefaktoren wie Behandlungsdauer, Eignungskriterien oder Zeitpunkt der Währungsumrechnung, und die entsprechenden Annahmen werden anschließend mit Primärkontakten erneut überprüft.

Vor der Freigabe überprüft ein weiterer Analyst die Berechnungskette, damit sich zentrale Annahmen bis zu einer bestimmten Eingabe zurückverfolgen lassen, und Sensitivitätsfälle werden für die wichtigsten Treiber erneut durchgerechnet. Berichte werden in einem jährlichen Zyklus aktualisiert, wobei bei einem wesentlichen Ereignis, etwa einer bedeutenden Zulassung, einer Änderung der Erstattung oder einer sprunghaften Veränderung der Behandlungsakzeptanz, Zwischenaktualisierungen hinzugefügt werden. Unmittelbar vor der Auslieferung führen wir eine erneute Durchsicht öffentlicher Aktualisierungen durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Therapeutika des malignen Glioms bei Erwachsenen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für diesen Markt stimmen oft nicht überein, da die zugrunde liegende Zähllogik unterschiedlich ist, selbst wenn der Titel gleich erscheint. Häufige Gründe hierfür sind, welche Therapien gezählt werden, wie ausschließlich erwachsene Patientenpools gefiltert werden, welches Jahr als Basisjahr behandelt wird und ob Preise als Listenpreise oder als netto realisiertes Niveau erfasst werden.

Supportive Medikamente und Umsätze aus neurochirurgischen Eingriffen liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was ein konkreter Grund dafür ist, dass der Gesamtwert für 2026 höher oder niedriger erscheinen kann als bei Studien, die diese angrenzenden Ausgaben in dieselbe Zahl einbeziehen. Darüber hinaus stützen sich einige Schätzungen auf breite Wachstumsraten der Onkologie mit begrenzter Validierung der Therapielinienmischung, während andere eine schnellere Akzeptanz neuerer Modalitäten annehmen, ohne die Zugangsbeschränkungen von Land zu Land zu überprüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,43 Milliarden USD (2026) | |

| Branchenverlag A | 2,63 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und eine andere Segmentstruktur, und der Therapiekorb erscheint enger gefasst mit weniger expliziter Abdeckung gerätebasierter Therapien und regionenübergreifender Preisangleichung. |

| Globaler Verlag B | 2,96 Milliarden USD (2026) | Vermischt häufig breitere Therapiekategorien und wendet möglicherweise übergeordnete Wachstumsannahmen an, mit geringerer Transparenz hinsichtlich der Filter für behandelte Patienten, Dauerannahmen und länderspezifischer Erstattungseffekte. |

Der Vergleich zeigt, dass die Spanne hauptsächlich dadurch erklärt wird, was als Therapieausgabe gezählt wird, welches Jahr das Modell verankert und wie Preise und Zugang länderübergreifend behandelt werden. Indem der Pool der behandelten erwachsenen Patienten mit malignem Gliom explizit gehalten wird und die Ausgaben an Therapiemischung, Dauer und lokal relevante Preisprüfungen gekoppelt werden, bleibt die endgültige Zahl transparent und für die Planung reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die globalen Ausgaben für therapeutische Mittel gegen maligne Gliome bei Erwachsenen im Jahr 2026?

Die weltweiten Ausgaben belaufen sich im Jahr 2026 auf 3,43 Milliarden USD.

Welche jährliche Wachstumsrate wird für dieses Segment bis 2031 prognostiziert?

Die Prognose sieht eine CAGR von 8,18 % vor, die den Umsatz bis 2031 auf 5,08 Milliarden USD steigert.

Welcher Behandlungsansatz generiert derzeit den höchsten Umsatz?

Chemotherapie führt mit einem Anteil von 43,55 %, bedingt durch den fest verankerten Einsatz von Temozolomid.

Welcher Krankheitssubtyp expandiert am schnellsten?

Anaplastisches Oligodendrogliom schreitet mit einer CAGR von 9,12 % voran, gestützt durch IDH-zielgerichtete Durchbrüche wie Vorasidenib.

Welche Region verzeichnet das schnellste Wachstum bei der therapeutischen Akzeptanz?

Der asiatisch-pazifische Raum verzeichnet das höchste Tempo mit einer CAGR von 11,55 %, da sich die klinische Infrastruktur und die regulatorische Harmonisierung verbessern.

Welcher primäre Faktor beschleunigt die Akzeptanz von Immuntherapieoptionen?

Frühe CAR-T-Studien, die Raten stabiler Erkrankungen von 50 % demonstrieren, ermutigen Kliniker, Immuntherapie in Behandlungspläne aufzunehmen.

Seite zuletzt aktualisiert am: