Marktgröße und Marktanteil für Blutzellfaktoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

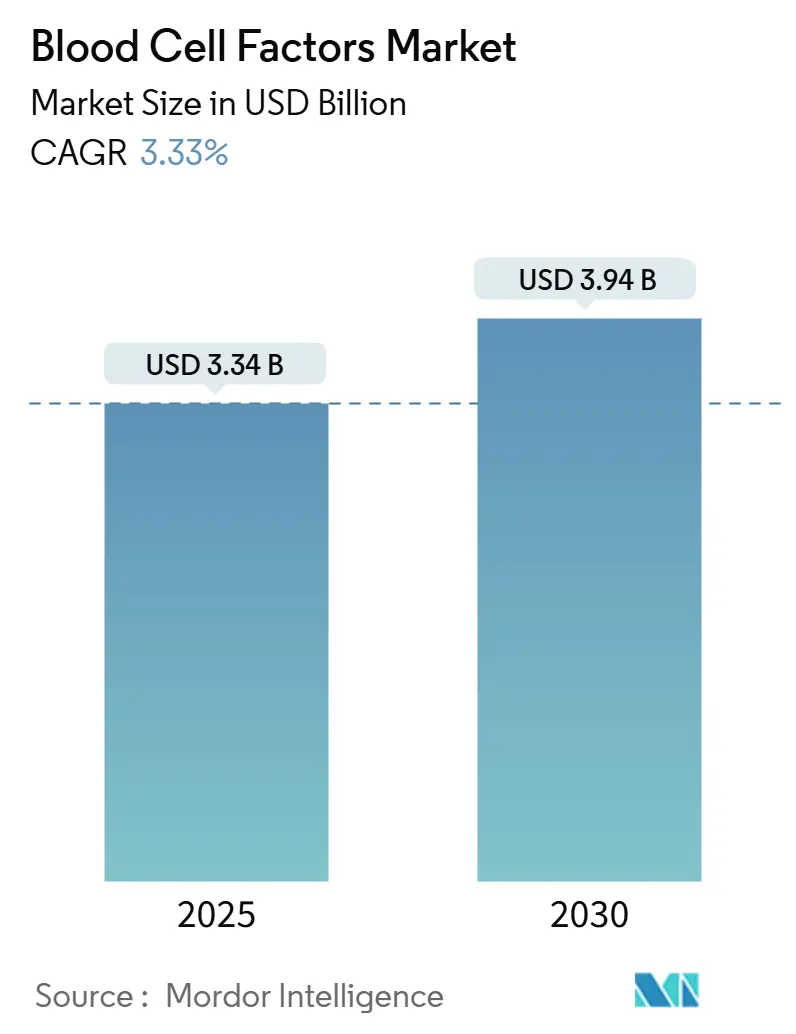

| Marktgröße (2025) | 3.34 Milliarden US-Dollar |

| Marktgröße (2030) | 3.94 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Blutzellfaktoren von Mordor Intelligence

Die Marktgröße für Blutzellfaktoren belief sich im Jahr 2025 auf 3,34 Milliarden USD und wird voraussichtlich bis 2030 auf 3,94 Milliarden USD ansteigen, was einer CAGR von 3,33 % über den gesamten Zeitraum entspricht. Diese stetige Expansion spiegelt den Übergang von konventionellen rekombinanten Proteinen hin zu Gentherapievektoren, KI-gesteuerten Dosierungsplattformen und dezentralen Fertigungsmodellen am Behandlungsort wider. Die Zulassung von RYTELO (Imetelstat) durch die US-amerikanische FDA im Jahr 2024 markierte den ersten Telomerase-Hemmungsansatz für myelodysplastische Syndrome, während Pfizers Gentherapie Beqvez für Hämophilie B zum Preis von 3,5 Millionen USD pro Dosis die Preissetzungsmacht kurativer Modalitäten verdeutlichte.[1]Mitarbeiter der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, „FDA genehmigt Imetelstat für myelodysplastische Syndrome mit niedrigem bis intermediärem-1 Risiko und transfusionsabhängiger Anämie”, Lebensmittel- und Arzneimittelbehörde, fda.gov Gentherapievektoren verzeichnen bereits das stärkste Segmentwachstum, da Krankenhäuser mit Lieferkettenengpässen konfrontiert sind, Auftragsfertigungsunternehmen mit Arbeitskräftemangel kämpfen und Regulierungsbehörden dezentrale Produktion genehmigen. Gleichzeitig setzen der Biosimilar-Wettbewerb und auslaufende Patente etablierte Franchises unter Druck und zwingen die Marktakteure, sich auf länger wirkende Fusionsproteine und neuartige Wirkmechanismen zu konzentrieren.

Wesentliche Erkenntnisse des Berichts

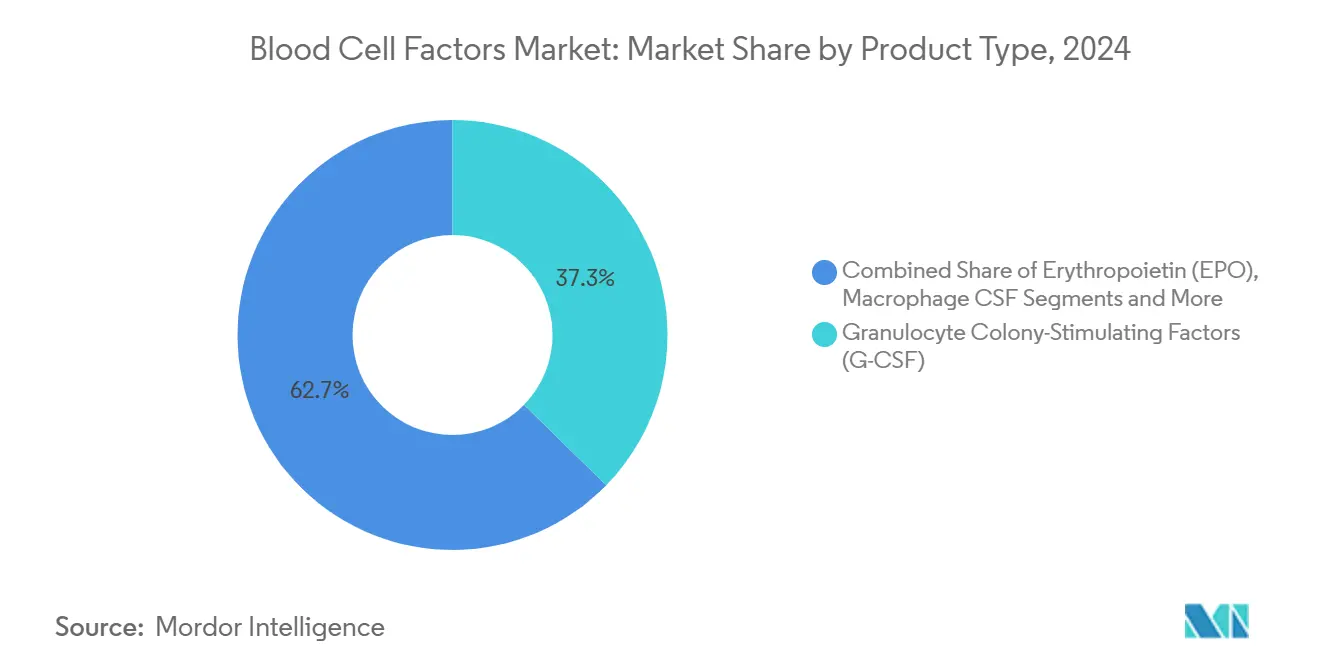

- Nach Produktkategorie führten Granulozyten-Kolonie-stimulierende Faktoren mit einem Umsatzanteil von 37,31 % am Marktanteil für Blutzellfaktoren im Jahr 2024, während Gentherapievektoren bis 2030 voraussichtlich mit einer CAGR von 7,24 % expandieren werden.

- Nach Quellentyp hielten rekombinante DNA-Derivate im Jahr 2024 einen Anteil von 68,26 % an der Marktgröße für Blutzellfaktoren, wobei Gentherapievektoren mit der höchsten CAGR von 7,89 % bis 2030 aufwarten.

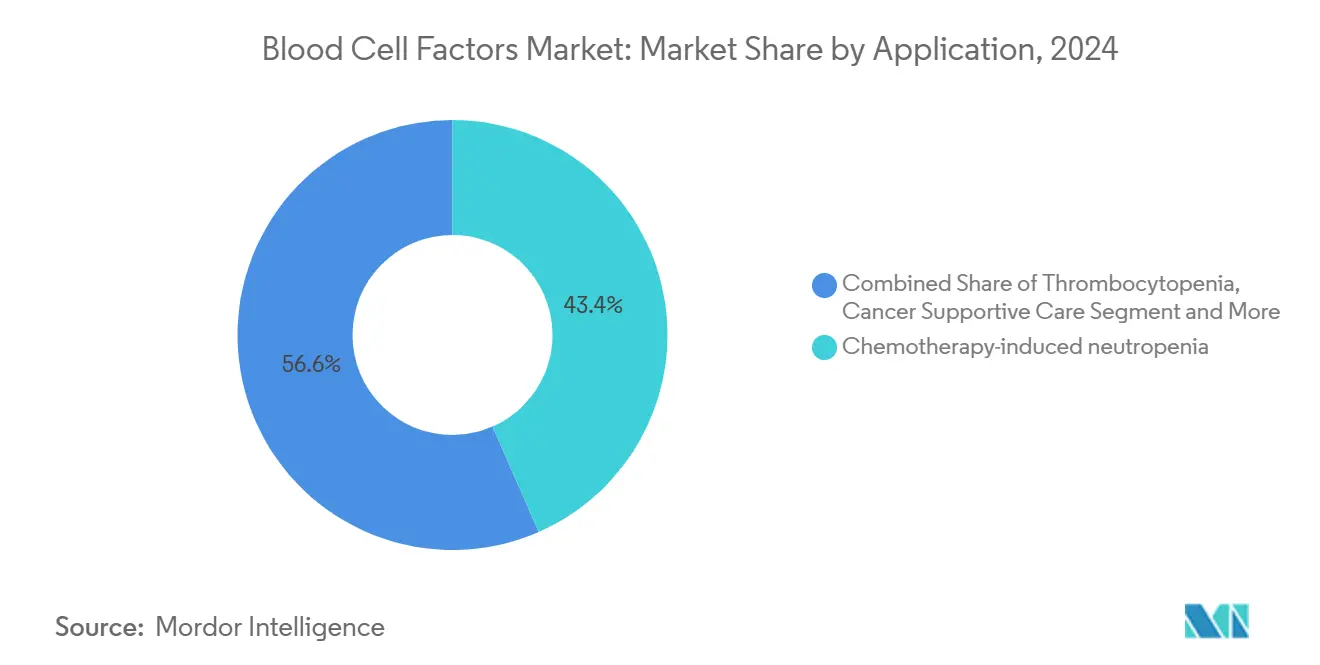

- Nach Anwendung entfiel auf die chemotherapieinduzierte Neutropenie im Jahr 2024 ein Anteil von 43,43 % an der Marktgröße für Blutzellfaktoren; die Unterstützung bei Stammzelltransplantationen entwickelt sich bis 2030 mit einer CAGR von 6,28 %.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2024 mit 58,63 % des Marktanteils für Blutzellfaktoren, während Fachkliniken die höchste CAGR von 5,29 % bis 2030 verzeichnen.

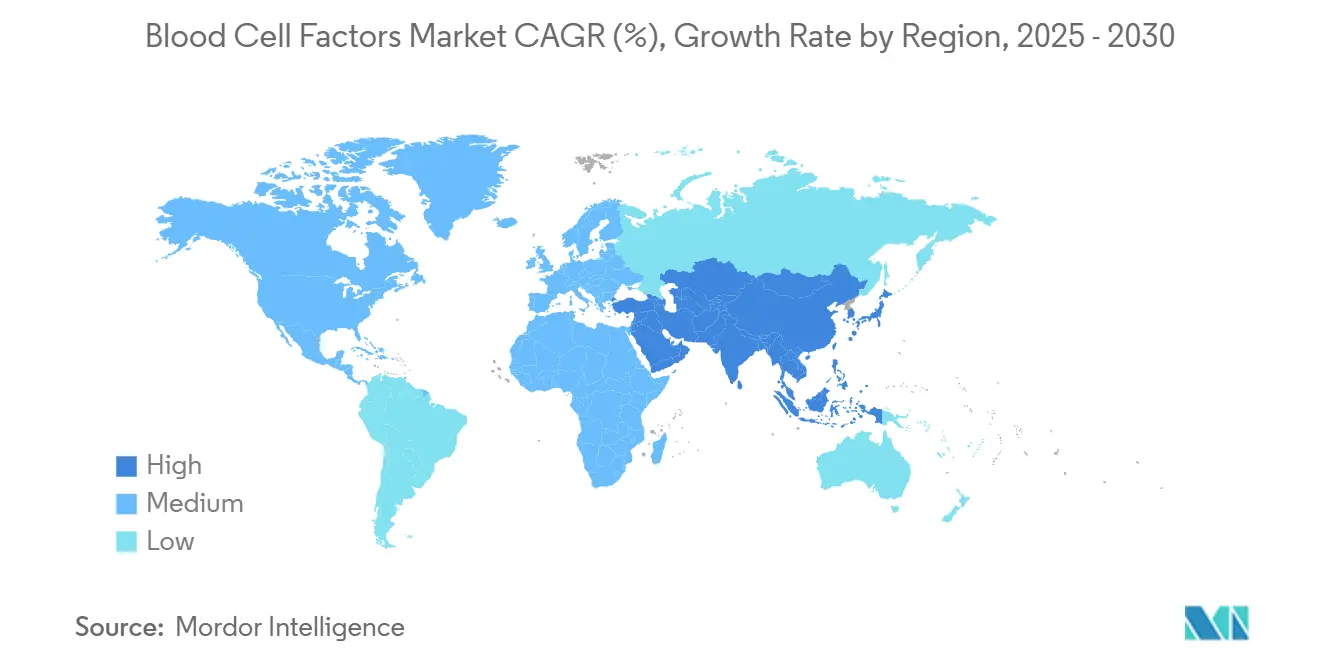

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 39,48 % an der Marktgröße für Blutzellfaktoren, während der asiatisch-pazifische Raum die höchste CAGR von 5,38 % bis 2030 aufweist.

Globale Trends und Erkenntnisse zum Markt für Blutzellfaktoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Anämie und Neutropenie | +0.8% | Global, am stärksten in alternden nordamerikanischen und europäischen Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz rekombinanter Wachstumsfaktoren | +0.6% | Nordamerika, Europa, zunehmende Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunahme hämatopoetischer Stammzelltransplantationen | +0.5% | Nordamerika und Europa als Kernmärkte, Beschleunigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Entstehung bispezifischer Fusionszytokine | +0.4% | Frühe Akzeptanz in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Dosistitrationsplattformen | +0.3% | Nordamerika führend, Europa folgt | Kurzfristig (≤ 2 Jahre) |

| Dezentrale Fertigung personalisierter Zytokine am Behandlungsort | +0.2% | Vereinigtes Königreich und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Anämie und Neutropenie

Eine alternde Weltbevölkerung erhöht die Inzidenz chronischer Nierenerkrankungen und steigert die Nachfrage nach erythropoesestimulierenden Wirkstoffen. Die FDA-Zulassung von Vadadustat im Jahr 2024 führte eine Alternative über den Hypoxie-induzierbaren Signalweg ein und erweiterte die therapeutischen Möglichkeiten.[2]Mitarbeiter der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, „VAFSEO (Vadadustat) Tabletten zur oralen Anwendung”, Lebensmittel- und Arzneimittelbehörde, fda.gov Hochdosierte Chemotherapie- und CAR-T-Regime verstärken Zytopenien und sichern den anhaltenden Einsatz von Granulozyten-Kolonie-stimulierenden Faktoren. Fälle von myelodysplastischen Syndromen bei älteren Menschen unterstützen zudem die Akzeptanz von Telomerase-Inhibitoren, während breitere immungeschwächte Bevölkerungsgruppen das prophylaktische Neutropeniemanagement in der Onkologie und bei Transplantationen vorantreiben.

Wachsende Akzeptanz rekombinanter Wachstumsfaktoren

Prozessoptimierungen ermöglichen heute eine Reinheit von ≥ 99 % in E.-coli-Systemen, was die Kosten senkt und den globalen Zugang verbessert.[3]Shai Izraeli, „Entwicklung von VLA4- und CXCR4-Antagonisten zur Mobilisierung hämatopoetischer Stamm- und Vorläuferzellen”, Biomolecules, mdpi.com Biosimilar-Anbieter senken die Preise um 25–30 %, insbesondere in Europa, was eine breitere Behandlungsabdeckung stimuliert. Die Fc-Fusionstechnik verlängert die Halbwertszeit, reduziert die Injektionshäufigkeit und verbessert die Therapietreue. Eine verbesserte Charge-zu-Charge-Konsistenz beseitigt historische Bedenken hinsichtlich der Immunogenität, und Plasma-Derivate verlieren aufgrund von Versorgungs- und Sicherheitsbedenken Marktanteile.

Zunahme hämatopoetischer Stammzelltransplantationen

Europäische Daten verzeichneten im Jahr 2022 3.205 CAR-T-Empfänger, was den Wandel hin zu zellulären Therapien unterstreicht. Die FDA-Zulassung von Motixafortid fügte den Mobilisierungsinstrumenten einen CXCR4-Antagonisten hinzu und verbesserte die Sammeleffizienz.[4]Xiang Li, „Hochskalierung der Produktion von rekombinantem humanem basischem Fibroblasten-Wachstumsfaktor in einem Escherichia-coli-Stamm”, Frontiers in Pharmacology, frontiersin.org Gentherapeutische Heilungsansätze wie CASGEVY und LYFGENIA sind auf die autologe Stammzellmanipulation angewiesen und erweitern den Bedarf an Wachstumsfaktoren während der Konditionierungs- und Engraftmentphasen. Die Indikationen umfassen mittlerweile Autoimmun- und Erbkrankheiten, was den Patientenpool vergrößert.

Entstehung bispezifischer Fusionszytokine

CD20×CD3-bispezifische Antikörper erzielten hohe Ansprechraten beim großzelligen B-Zell-Lymphom und veranschaulichen die Kraft der multivalenten Zielsteuerung. Weiterentwickelte IL-2-Varianten expandieren selektiv regulatorische T-Zellen und versprechen sicherere Autoimmuninterventionen. Fusionskonstrukte verlängern die Halbwertszeit und verbessern die Spezifität, was eine Premiumpreisgestaltung ermöglicht. Obwohl die Herstellung komplex ist, treibt der klinische Nutzen die Marktakzeptanz voran, insbesondere in Kombination mit Checkpoint-Inhibitoren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentabläufe verursachen Preiserosion | -0.7% | Reife nordamerikanische und europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken (z. B. Thrombose bei EPO) | -0.4% | Verstärkte Überwachung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität bei Plasmidvektoren | -0.3% | Nordamerika, Europa, asiatisch-pazifische Zentren | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei geneditierten Analoga | -0.2% | Unterschiedliche globale Standards | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentabläufe verursachen Preiserosion

Biosimilar-Epoetine traten mit Preisnachlässen von 25–30 % in europäische Märkte ein, veränderten schnell die Verschreibungsmuster und verkleinerten die Umsatzpools der Originalhersteller. Originalhersteller konkurrieren nun über Serviceleistungen und Portfoliobreite statt über Exklusivität. Pharmacy-Benefit-Manager nutzen Biosimilars, um tiefere Rabatte durchzusetzen und die Erosion zu beschleunigen. Der daraus resultierende Margendruck zwingt zur Reinvestition in Durchbruchtherapien.

Sicherheitsbedenken (z. B. Thrombose bei EPO)

Die Regulierungsbehörden intensivierten die Nachmarktüberwachung nach Berichten über Erythropoetin-bedingte Thrombosen, während ein klinischer Stopp der FDA für Sareptас Elevidys-Gentherapie im Jahr 2025 die Bereitschaft zum Eingreifen bei auftretenden Signalen unterstrich. Obwohl Thrombopoietin-Rezeptoragonisten in Metaanalysen das Thromboserisiko nicht signifikant erhöhten, kalkulieren Entwickler nun längere Sicherheitsnachbeobachtungszeiträume ein, was Zeitpläne und Kosten verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Genvektoren treiben Innovation voran

Gentherapievektoren sind mittlerweile das am schnellsten wachsende Produkt mit einer CAGR von 7,24 % bis 2030, während Granulozyten-Kolonie-stimulierende Faktoren den führenden Umsatzanteil von 37,31 % halten. Die FDA-Zulassung des lentiviralen LYFGENIA zum Preis von 3,5 Millionen USD pro Patient untermauert die Premiumsegmentpreisgestaltung des Marktes für Blutzellfaktoren. Patentgegenwind belastet die Erythropoetin-Volumina, begrenzt jedoch den Umsatz, und Granulozyten-Makrophagen-CSF erfüllt Nischenmobilisierungsrollen. Thrombopoietin-Agonisten erhalten ihr Wachstum dank eines verbesserten Risikoprofils aufrecht, während Interleukine spezialisierte Knochenmarkversagensfälle bedienen. Aufkommende bispezifische Fusionszytokine bevölkern den Bereich „Sonstige” und erweitern die Innovationsgrenze.

Rekombinante Franchises genießen nach wie vor eine breite Erstattung; jedoch senkt jeder Biosimilar-Markteintritt die durchschnittlichen Verkaufspreise und schafft Anreize zur Produktdifferenzierung durch langwirkende Konjugate und Kombinationsregime. Entwickler betrachten Genvektoren als lebenslange Heilmittel statt als wiederkehrende Injektionen, was mit dem Interesse der Kostenträger an Einmallösungen übereinstimmt, trotz hoher Vorabkosten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quellentyp: Dominanz rekombinanter DNA wird herausgefordert

Rekombinante DNA-Produkte hielten 68,26 % des Umsatzes im Jahr 2024, doch Gentherapievektoren beschleunigen sich mit einer CAGR von 7,89 %, da ein kuratives Modell den chronischen Proteinersatz verdrängt. Verbesserte mikrobielle Expression und nachgelagerte Aufreinigung treiben die Kostenführerschaft für rekombinante DNA voran und fördern die globale Durchdringung in Märkten mit begrenzten Gesundheitsbudgets. Im Gegensatz dazu sehen sich Plasma-Derivate mit Versorgungs- und Pathogenübertragungsbedenken konfrontiert, die die Akzeptanz hemmen. Niedermolekulare Mimetika bedienen orale Dosierungsnischen wie die HIF-Stabilisierung und erschließen begrenzte, aber stetige Marktanteile.

Das kurative Versprechen bedeutet, dass Genvektor-Hersteller eine höhere Fertigungskomplexität in Kauf nehmen. Spezialisten investieren in Virusvektor-Suiten und geschlossene Produktionssysteme, überzeugt davon, dass Premiumlistenpreise die Kapitalintensität ausgleichen. Mit wachsender regulatorischer Vertrautheit kommen mehr Auftragsstandorte online und lindern schrittweise den aktuellen Kapazitätsengpass.

Nach Anwendung: Transplantationsunterstützung beschleunigt sich

Die chemotherapieinduzierte Neutropenie dominierte mit 43,43 % der Ausgaben im Jahr 2024 dank des etablierten onkologischen Einsatzes, während die Unterstützung bei Stammzelltransplantationen bis 2030 eine CAGR von 6,28 % verzeichnet. Die CAR-T-Akzeptanz treibt zusätzliche Konditionierungszyklen und Engraftment-Unterstützung voran und verstärkt die Volumina der Kolonie-stimulierenden Faktoren. Fortschrittliche Mobilisierungsmedikamente bieten Klinikern Alternativen zu G-CSF, aber Kombinationsregime erfordern weiterhin eine grundlegende Wachstumsfaktorunterstützung. Das Segment der Anämie bei chronischer Nierenerkrankung bleibt eine hochvolumige, kostensensible Domäne, in der Biosimilar-EPO intensiv konkurriert.

Die Thrombozytopenietherapie profitiert von besseren Sicherheitsdaten zu Thrombopoietin-Agonisten, während neue Indikationen bei Autoimmun- und Erbkrankheiten den unterstützenden Pflegeeinsatz ausweiten. Vielfältige Anwendungen gleichen Geschäftszyklen aus und dämpfen Umsatzschwankungen, wenn ein einzelner Therapiebereich ins Stocken gerät.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Fachkliniken gewinnen an Bedeutung

Krankenhäuser und Kliniken machten im Jahr 2024 62,31 % des Marktanteils für biologische Krebstherapien aus, was ihre etablierte Infusionsinfrastruktur und breite Kostenträgerverträge widerspiegelt. Stetiger Patientenzufluss, integrierte Diagnoseleistungen und etablierte multidisziplinäre Teams halten diese Einrichtungen im Mittelpunkt der Therapieversorgung. Ihre Dominanz wird durch günstige Erstattungscodes für intravenöse und subkutane Biologika sowie ausgereifte Pharmakovigilanzsysteme gestärkt. Dennoch haben Kapazitätsengpässe in hochfrequentierten städtischen Krankenhäusern zu Überweisungsverschiebungen in spezialisierte Zentren geführt. Diese Krankenhäuser verfeinern weiterhin die Protokolle zum Management des Zytokinfreisetzungssyndroms und der Neurotoxizität und stärken so das Vertrauen der Ärzte in komplexe Behandlungen.

Krebsbehandlungszentren werden voraussichtlich bis 2030 mit einer CAGR von 8,24 % wachsen und ihren Anteil an der Marktgröße für biologische Krebstherapien vergrößern, da sie die dezentrale CAR-T-Fertigung am Behandlungsort und eine Rund-um-die-Uhr-Intensivversorgung internalisieren. Konzentriertes Fachwissen reduziert Komplikationen nach der Infusion, steigert die Akzeptanz der Kostenträger und verkürzt Wartezeiten. Akademische und Forschungsinstitute ergänzen dieses Ökosystem durch die Durchführung früher klinischer Phasen und beschleunigen translationale Erkenntnisse, die schnell in die Protokolle der Behandlungszentren einfließen. Die verstärkte Zusammenarbeit zwischen diesen drei Endnutzergruppen stärkt die gesamte Lieferkette und erweitert den Patientenzugang zu modernsten biologischen Therapien.

Geografische Analyse

Nordamerika bleibt der Umsatzführer und nutzt etablierte Erstattungssysteme und konzentrierte Bioproduktion. Kanada und Mexiko ergänzen mit spezialisierten Produktionskapazitäten und klinischen Studiennetzwerken, während US-amerikanische Akademie-Industrie-Allianzen Erstanwendungsstudien am Menschen beschleunigen. KI-gesteuerte Dosierungspilotprojekte gewinnen früh an Dynamik dank der breiten Integration elektronischer Gesundheitsakten.

Europas gemeinsame Beschaffung fördert die Biosimilar-Durchdringung und schafft Budgetspielraum für innovative Optionen. Deutschland und Frankreich priorisieren Krankenhausbudgets für langwirkende Zytokine; Italien und Spanien übernehmen dezentrale Produktionsmodelle, da die Arbeitskosten sinken. Der MHRA-Rahmen des Vereinigten Königreichs positioniert Großbritannien als regulatorische Sandbox für modulare ATMP-Anlagen und zieht Investitionen an.

Das überdurchschnittliche Wachstum des asiatisch-pazifischen Raums resultiert aus der regulatorischen Liberalisierung, staatlichen Anreizen und großen Patientenpools. Japans stark alternde Gesellschaft erhöht die Inzidenz von Anämie und Neutropenie, während Chinas volumenbasierte Beschaffung den Budgetdruck mit dem Zugang zu neuen Modalitäten ausbalanciert. Indiens Biosimilar-Exporte unterstützen die lokale Akzeptanz, und klinische Netzwerke in Australien und Südkorea beschleunigen regionale Studien.

Wettbewerbslandschaft

Der Markt für Blutzellfaktoren weist eine moderate Konzentration auf. Amgen, Johnson & Johnson und Pfizer kombinieren etablierte Franchises mit Gentherapie-Pipelines und nutzen ihre Größe und regulatorische Stärke. Amgen verzeichnete im zweiten Quartal 2024 Umsätze von 8.041 Millionen USD in seinem Hämatologieportfolio. Neue Marktteilnehmer verfolgen Nischeninnovationen: Telomerase-Inhibitoren von Geron (über Partner Janssen), CD3-Bispezifika von Roche/Genentech und CRISPR-Ausgründungen, die Ex-vivo-Editierungen entwickeln. Biosimilar-Spezialisten wie Celltrion erhielten im Jahr 2025 mehrere US-Zulassungen und verstärken den Wettbewerbsdruck.

Strategische Schwerpunkte umfassen die vertikale Fertigungsintegration, den regionalen Kapazitätsaufbau und die Konvergenz von digitaler Fertigung. Kyowa Kirins US-amerikanisches Biologika-Werk sichert die nordamerikanische Versorgung, während mehrere große Pharmaunternehmen mit KI-Start-ups kooperieren, um Dosierungsoptimierungssoftware in klinische Protokolle zu integrieren. Auftragsfertigungsunternehmen investieren in Durchfluss- und geschlossene Systemvektor-Suiten, um die ausgelagerte Gentherapienachfrage zu bedienen.

Marktführer der Branche für Blutzellfaktoren

Amgen

Johnson & Johnson (Janssen)

Sandoz

F. Hoffmann-La Roche Ltd

Teva Pharmaceutical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Celltrion erhielt die FDA-Zulassung für die Denosumab-Biosimilars STOBOCLO und OSENVELT mit geplantem Marktstart im Juni 2025.

- März 2025: Die FDA genehmigte Qfitlia (Fitusiran) zur Prophylaxe bei Hämophilie A/B mit einer nachgewiesenen Reduktion der Blutungsrate um 73 %.

- Februar 2025: Celltrions AVTOZMA erhielt die FDA-Zulassung als ACTEMRA-Biosimilar für mehrere entzündliche Erkrankungen.

- November 2024: StemCyte erhielt die FDA-Lizenz für die REGENECYTE-Nabelschnurblut-Stammzelltherapie bei Blut- und Immunerkrankungen.

Berichtsumfang des globalen Marktes für Blutzellfaktoren

| Erythropoetin (EPO) |

| Granulozyten-Kolonie-stimulierende Faktoren (G-CSF) |

| Granulozyten-Makrophagen-CSF (GM-CSF) |

| Makrophagen-CSF (M-CSF) |

| Thrombopoietin und MPL-Agonisten |

| Interleukine (IL-3, IL-11) |

| Sonstige |

| Rekombinante DNA-Derivate |

| Plasma-Derivate |

| Niedermolekulare Mimetika |

| Gentherapievektoren |

| Anämie im Zusammenhang mit chronischer Nierenerkrankung |

| Chemotherapieinduzierte Neutropenie |

| Thrombozytopenie |

| Unterstützung bei Stammzelltransplantationen |

| Onkologische Supportivtherapie |

| Sonstige |

| Krankenhäuser |

| Fachkliniken |

| Forschungs- und akademische Einrichtungen |

| Häusliche Pflegeumgebungen |

| Biopharmazeutische Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Erythropoetin (EPO) | |

| Granulozyten-Kolonie-stimulierende Faktoren (G-CSF) | ||

| Granulozyten-Makrophagen-CSF (GM-CSF) | ||

| Makrophagen-CSF (M-CSF) | ||

| Thrombopoietin und MPL-Agonisten | ||

| Interleukine (IL-3, IL-11) | ||

| Sonstige | ||

| Nach Quellentyp | Rekombinante DNA-Derivate | |

| Plasma-Derivate | ||

| Niedermolekulare Mimetika | ||

| Gentherapievektoren | ||

| Nach Anwendung | Anämie im Zusammenhang mit chronischer Nierenerkrankung | |

| Chemotherapieinduzierte Neutropenie | ||

| Thrombozytopenie | ||

| Unterstützung bei Stammzelltransplantationen | ||

| Onkologische Supportivtherapie | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Forschungs- und akademische Einrichtungen | ||

| Häusliche Pflegeumgebungen | ||

| Biopharmazeutische Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Blutzellfaktoren?

Die Marktgröße für Blutzellfaktoren erreichte im Jahr 2025 3,34 Milliarden USD.

Wie schnell wird der Markt voraussichtlich bis 2030 wachsen?

Es wird prognostiziert, dass er eine CAGR von 3,33 % verzeichnet und bis 2030 3,94 Milliarden USD erreicht.

Welches Produktsegment weist das schnellste Wachstum auf?

Gentherapievektoren expandieren mit einer CAGR von 7,24 % und sind damit die am schnellsten wachsende Produktkategorie.

Warum gewinnen Fachkliniken an Bedeutung?

Neue Vorschriften zur dezentralen Fertigung am Behandlungsort ermöglichen es Kliniken, autologe Zytokine vor Ort herzustellen, was ihr prognostiziertes Wachstum auf eine CAGR von 5,29 % anhebt.

Welche Region bietet die höchste Wachstumsrate?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 5,38 % wachsen, bedingt durch regulatorische Reformen und wachsende Investitionen in Biologika.

Wie wirken sich Biosimilars auf die Preisgestaltung aus?

Der Biosimilar-Markteintritt nach Patentablauf hat zu Preissenkungen von 25–30 % bei Epoetin-Produkten in ganz Europa geführt und setzt die Originalmarken unter Druck.

Seite zuletzt aktualisiert am: